Виды денежных потоков: операционный, инвестиционный, финансовый

Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо?

Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

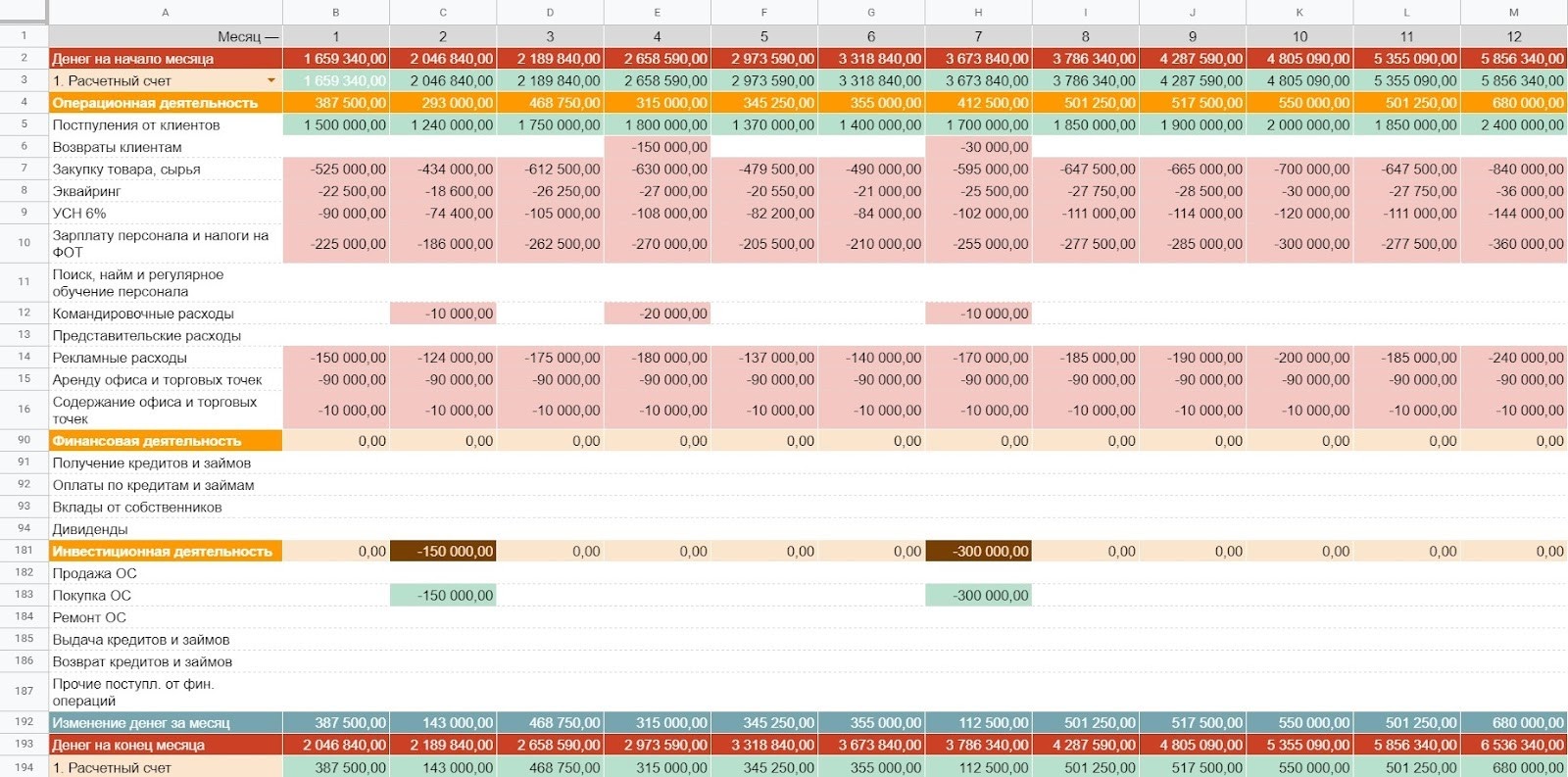

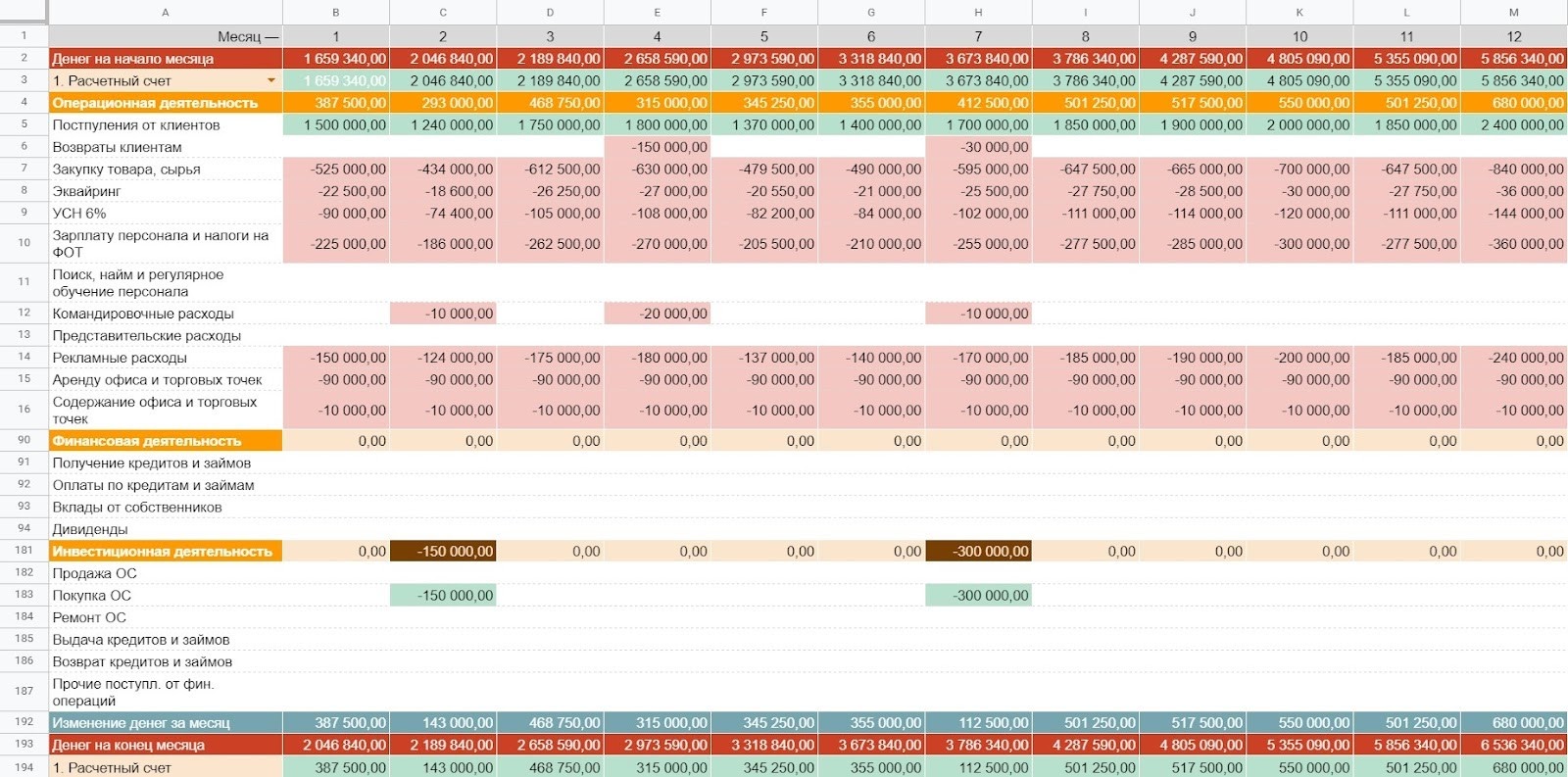

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Закупку товара, сырья

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Вклады от собственников.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

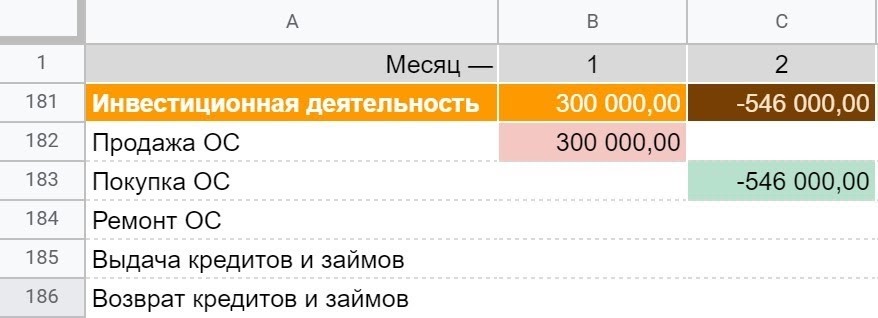

Так может выглядеть инвестиционный денежный поток

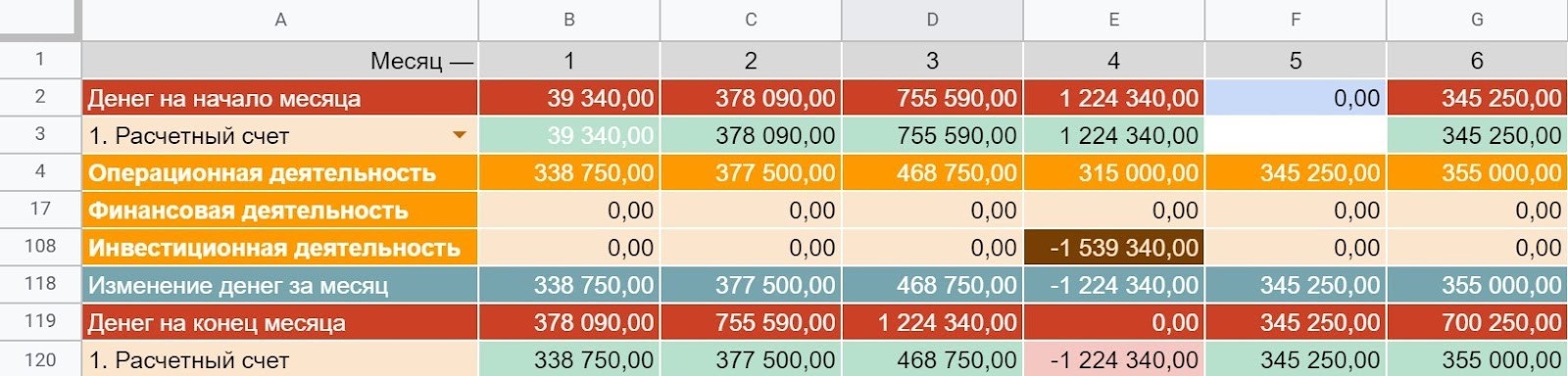

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Что относится к финансовым вложениям (понятие и виды)?

К финансовым вложениям относятся активы предприятия, отображаемые в строках 1170 и 1240 бухгалтерского баланса. Рассмотрим какие активы относятся к финансовым вложениям, и как правильно их учитывать.

Понятие финансовых вложений

Понятие и классификация финансовых вложений раскрыты в двух основных законодательных актах: в ПБУ 19/02 (п. 3 раздела I) и «Положении по ведению бухгалтерского учета…», утв. приказом Минфина РФ от 29.07.1998 № 34н (далее по тексту — положение по БУ) (п. 43).

П. 2 ПБУ № 19/02 установлены условия, одновременное выполнение которых позволяет отнести активы к финансовым вложениям. Такими условиями являются:

- Наличие прав владения финвложениями.

- Ожидание будущей экономической выгоды. Эта выгода может быть получена в форме процентов, дивидендов, прироста стоимости актива в результате возникновения разницы между ценой покупки и ценой последующей продажи или в результате прироста текущей рыночной цены.

- Переход к инвестору (покупателю) рисков, связанных с финвложением: риска снижения ликвидности; риска потери платежеспособности у организации-эмитента или организации-должника; риска негативного изменения стоимости активов.

Какие активы являются финансовыми вложениями?

К числу объектов финвложений относят следующие активы:

- ценные бумаги;

- долговые обязательства в форме ценных бумаг, имеющих дату и стоимость погашения;

- инвестиции в уставный капитал других юрлиц, в том числе дочерних и связанных предприятий;

- депозиты в банках и кредитных организациях;

- дебиторку, приобретенную на условии уступки права требования;

- вклады участников по договорам простого товарищества;

- прочие активы, которые отвечают условиям признания их финвложениями (абз. 1–2 п. 3 ПБУ № 19/02).

ВНИМАНИЕ! Выданные организацией беспроцентные займы, полученные от покупателей (заказчиков) товаров (работ, услуг) беспроцентные векселя, принятые к учету по номинальной стоимости, а также аналогичные им активы финансовыми вложениями организации не являются и показываются по строке 1230 «Дебиторская задолженность» в разд. II Бухгалтерского баланса.

Таким образом, к финансовым вложениям относятся активы, используемые предприятием для повышения эффективности своей финансовой деятельности. Правильное распоряжение такими активами создает дополнительный доход предприятий, у которых финансовая деятельность не является основной.

ПРИМЕР от КонсультантПлюс:

По договору банковского вклада организация 31 марта перечислила на депозитный счет в банке денежные средства в сумме 3 650 000 руб. сроком на 91 день под 5% годовых. По договору выплата процентов производится одновременно с возвратом суммы вклада по окончании срока действия договора. По истечении установленного срока депозитный счет закрыт, денежные средства и начисленные проценты перечислены банком на расчетный счет организации. Начисление процентов начинается с. Получите пробный доступ к системе К+ и продолжите изучение примера бесплатно.

Следующие виды имущества не считаются финвложениями

Есть имущество, которое похоже по экономическому смыслу на финвложения, но не относится к их числу. К таким видам имущества относятся (абз. 3–7 п. 3, п. 4 ПБУ 19/02):

- собственные ценные бумаги предприятия, приобретенные (выкупленные) с целью дальнейшей продажи или аннулирования;

- векселя, которые выданы в счет расчетов за товары, работы, услуги продавцу от организации, эмитировавшей вексель;

- инвестиции в недвижимость, являющуюся собственностью организации, но которая сдается в аренду (временное пользование) для целей получения дохода (при условии, что имущество это обладает вещественной формой);

- финвложения в драгметаллы, драгоценности, предметы старины и искусства (прочие аналогичные материальные активы), если их целью не является обычная деятельность;

- финвложения в активы, обладающие материально-вещественной формой (основные средства, материальные запасы, прочие материальные активы), и в активы, относящиеся к категории нематериальных активов.

Подробнее о применении норм ПБУ 19/02 читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Классификация и оценка финансовых вложений

Финансовые вложения классифицируют на:

- краткосрочные;

- долгосрочные (имеющие срок более года).

- внеоборотные;

- оборотные;

- активы, купленные с целью получения процентного дохода, дивидендов, иной формы дохода в результате владения ими;

- активы, купленные с целью перепродажи;

- участвующие в формировании уставного капитала;

- участвующие в формировании долговых обязательств.

Приведенная классификация не является полной, но отражает наиболее привычный современный подход к классификации финвложений, существующий в РФ сегодня.

Оценка финвложений при их принятии к учету производится по первоначальной стоимости.

ВАЖНО! Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут осуществлять последующую оценку финансовых вложений, обращающихся на организованном рынке ценных бумаг, по первоначальной стоимости независимо от изменения их текущей рыночной стоимости (абз. 2 п. 19, п. 21 ПБУ 19/02, п. 10 Информации Минфина России N ПЗ-3/2015).

Нюансы аналитического учета финвложений

Порядок аналитического учета финансовых вложений организация устанавливает сама. Самостоятельно предприятием определяются и единицы их учета (для ценных бумаг, например, единицей учета могут быть штуки или номинальная стоимость).

Разбивка в аналитическом учете финвложений производится по группам или видам так, как это удобно предприятию и как установлено учетной политикой. П. 7 ПБУ 19/02 указывает, что правила оценки финвложений в зависимые (связанные) предприятия, принципы раскрытия информации о таких финансовых активах в отчетности устанавливаются отдельным нормативным актом предприятия.

Приведем некоторые проводки по учету финвложений:

Отражена задолженность по оплате приобретенных финвложений

Оплата за активы деньгами с расчетного счета (в рублях, валюте) или из кассы

Оплата консультационных, информационных услуг, услуг брокера и других сопутствующих услуг

Отражена задолженность по вложению в УК иного предприятия

Передача в уставный капитал иного предприятия денежных средств

01, 04, 10, 20, 23, 41, 43

Передача в качестве взноса в уставный капитал иного предприятия материальных и нематериальных ресурсов

Отдельного внимания требуют операции по созданию резервов под обесценивание финвложений (к примеру, ценных бумаг). Поскольку данный вид активов имеет свойство сильно меняться в цене и не всегда в сторону увеличения, то создание резервов является целесообразным и правильным.

Типовые проводки при создании подобного резерва выглядят следующим образом:

Создание резерва под обесценивание финвложений

Списание резерва, созданного под обесценивание ценных бумаг (например, в случае продажи таких активов ниже стоимости, по которой они числятся в учете)

Как формируются строки 1170 и 1240 баланса?

Строка 1170 «Финансовые вложения» формируется путем сложения дебетового сальдо по счетам:

- 58 (только в отношении долгосрочных финвложений, срок которых превышает 12 месяцев);

- 55 (только вложения и депозиты на срок более 12 месяцев);

- 73 (только процентные долгосрочные займы работникам предприятия).

Сумма дебетовых сальдо по указанным выше счетам уменьшается на сальдо по кредиту сч. 59 в части создания резервов долгосрочных вложений.

Формирование стоимости краткосрочных финвложений происходит аналогично. Так, строка 1240 формируется как сумма дебетового сальдо сч. 58 (по краткосрочным финвложениям), уменьшенного на кредитовое сальдо по сч. 59 (по резервам для краткосрочных финвложений), дебетового сальдо сч. 73 (в части краткосрочных займов персоналу) и сч. 55 (в части краткосрочных депозитов).

Проверьте правильно ли вы отражаете финансовые вложения в бухгалтерской отчетности с помощью путеводителя от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее о правилах формирования баланса предприятия можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Оптимальная величина и структура финансовых вложений

К финансовым вложениям относятся такие виды инвестиций, которые финансисты называют портфельными: это вложения в капитал других компаний с приобретением ценных бумаг или долговых обязательств либо это размещение денег на депозитах под процентный доход.

Финвложения обладают различной степенью прибыльности и риска. Банковские депозиты, покупка гособлигаций или других государственных ценных бумаг характеризуются наименьшей степенью риска, но и наименьшим уровнем доходности. Более рисковые финвложения могут принести и более высокую прибыль.

Целью инвестирования в финансовые инструменты является стремление организации диверсифицировать доходы, которые предприятие может получить, увеличить прибыльность не только за счет основной деятельности, но и за счет эффективности финвложений.

Оптимальный портфель финансовых вложений может включать высокодоходные и рисковые активы, но основу его всё же лучше формировать из активов с меньшей степенью риска. Оптимальное соотношение этих составляющих портфеля инвестиций предприятие выбирает для себя самостоятельно, ориентируясь не только на конъюнктуру рынка, но и на опыт финансовых управляющих.

Осуществляя финансовые инвестиции, необходимо помнить, что большая часть инструментов финансового рынка имеет стоимость, которая постоянно изменяется в зависимости от конъюнктуры и рыночных условий. Поэтому оптимальный портфель финвложений — это такие инвестиции, по которым ожидаемый доход значительно покрывает расход на их приобретение и риски потерь. Определить оптимальные параметры портфеля финвложений поможет расчет внутренней нормы доходности.

Кроме расчета внутренней доходности рекомендуем проводить расчет чувствительности конъюнктуры и анализ распределения доходности по уровню вероятности. Поскольку состояние финвложений влияет на показатели ликвидности и финансовой устойчивости предприятия, то формировать портфель финансовых вложений необходимо так, чтобы избежать негативных изменений названных показателей.

Для оптимизации работы с финвложениями в структуре портфеля должны быть как долгосрочные, так и краткосрочные вложения. Кроме того, структура портфеля финвложений должна составляться из различных видов ценных бумаг.

Итоги

Финансовые вложения являются одним из видов инвестирования. Они представляют собой портфель финансовых активов, которые помогают предприятию увеличить доходность деятельности и повысить эффективность использования свободных денежных средств. Если определение финвложений дано на законодательном уровне, то правила инвестирования в финансовые инструменты предприятие определяет для себя самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источники финансирования инвестиционных проектов

Источник финансирования инвестиционных проектов делятся на три группы: собственные средства, заемные и привлеченные.

К собственным средствам относятся амортизационные отчисления, чистая прибыль, средства от реализации излишних активов.

Заемные средства – это денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой процента. К заемным средствам относятся кредиты банков, средства бюджетов разных уровней, представляемые на возвратной основе, инвестиционный лизинг, выпуск облигаций, товарные кредиты и другие. истая тчисленияедствам относятся амортизация, прлятя на три группы: собственные средства, заемные и привлеченные с большим уровнем. Особенностью заемных средств является то, что выполнение обязательств по ним не зависит от результатов предпринимательской деятельности.

Привлеченные средства – это средства, предоставляемые на постоянной основе, по которым может осуществляться выплата владельцем этих средств дохода в виде дивидендов, однако это не является обязательным, даже в случае, если предприятие рентабельно. К привлеченным источникам финансирования относится: эмиссия привилегированных и обыкновенных акций, взносы в уставный фонд.

2. Существует возможность привлечения кредитов в размерах, которые намного превышают объем собственных инвестиционных ресурсов.

Внутренние источники финансирования.

Собственные источники – самые надежные из всех существующих источников финансирования инвестиций. В случае их использования снижается риск банкротства. Основную часть собственных средств, идущих на финансирование инвестиционных проектов составляют амортизационные отчисления. Преимущество амортизационных отчислений, как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и остается в распоряжении предприятия.

Внешние источники финансирования.

Потребность во внешнем финансировании сильнее всего ощущается на инвестиционной стадии проекта. Определение необходимого объема привлекаемых внешних финансовых ресурсов наиболее удачно решается в ходе составления отчета о движении денежных средств (по принципу расчетного счета). Контрольным параметром потребности в инвестициях с различными источниками их привлечения является размер свободных денежных средств на каждом шаге расчетного периода, он должен быть величиной не отрицательной. В противном случае предприятие будет испытывать дефицит в средствах на приобретение оборудования, материалов, выплату заработной платы, погашение финансовых обязательств, что означает нежизнеспособность проекта, фактическое его банкротство.

Схема погашения кредитов оказывает большое влияние на экономическую эффективность инвестиционного проекта. Важно, чтобы предприятию не пришлось начинать свою работу с выплат по займам еще до начала этапа эксплуатации.

Для инвестиционных проектов существуют две основных схемы погашения кредитов:

1. Периодическое погашение основной суммы долга равными долями с постепенным сокращением процентов по кредиту.

2. Периодическое погашение процентов по кредиту равными долями с возвратом основной суммы долга в момент окончания кредитного договора.

Первая схема требует меньших общих финансовых затрат, однако довольно значительных сумм погашения с момента начала осуществления инвестиционного проекта. Целесообразно применять для инвестиционных проектов с короткой инвестиционной фазой, и осуществляемых на действующем предприятии.

Вторая схема, хотя влечет за собой более высокие общие финансовые издержки, менее обременительна для нового предприятия, поскольку суммы погашения задолженности на первоначальных этапах меньше чем в первом случае.

Эффективность инвестиционного проекта может увеличиться, если организовать обслуживание задолженности по гибкому графику, исходя из наличия свободных денежных средств. Этот подход основан на правиле оптимального финансирования: брать кредит следует лишь при необходимости, отдавать при первой же возможности. Другими словами объем привлекаемого кредита в каждом интервале планирования должен определяться размером дефицита свободных денежных средств. Выплата задолженности должна быть организованна таким образом. Чтобы в период ее осуществления величина свободных денежных средств была минимальной. Это способствует скорейшему погашению долга и уменьшает величину начисляемых процентов.

При реализации такой схемы необходимо учесть, что, несмотря на быстрое выполнение финансовых обязательств, резко снижается показатель ликвидности проекта. То есть способность предприятия погашать свои внешние обязательства за счет собственных активов и особенно их денежной части. Это может оттолкнуть многих акционеров и потенциальных кредиторов, что может создать проблемы с привлечением средств в последующих периодах.

Преимущества и недостатки кредитов относительно других внешних источников финансирования инвестиционных проектов.

К преимуществам относится:

1. Кредиты могут быть получены в значительно более короткие сроки, чем средства от эмиссии акций, продажи облигаций.

3. Осуществляется внешний контроль (со стороны кредитора) за эффективностью инвестиционной деятельности.

4. Из-за персональной системы отношений между заемщиком и кредитными учреждениями, последние более охотно идет фирме навстречу, когда та сталкивается с финансовыми проблемами. Хотя банк все равно потребует обеспечение кредита, фирма имеет возможность договориться о каких-либо смягчающих условиях (пролонгация, льготный период без уплаты процентов и т.д.).

5. Долгосрочный кредит обеспечивает потребность в инвестиционных ресурсах для небольших компаний, в то время как выпуск ценных бумаг невозможен из-за их незначительных размеров.

Недостатки кредитов, как источника финансирования инвестиций:

1. Сложность привлечения и оформления.

2. Необходимость предоставления соответствующих гарантий или залога имущества.

3. Большая рискованность кредитных займов в сравнении с эмиссией акций. Как и другие заемные источники кредиты, в случае неуплаты приводят к банкротству предприятия.

4. Долгосрочные кредиты обычно имеют строгие ограничения относительно условий их погашения и в период нехватки средств кредиторы часто требуют погасить кредит акциями предприятия.

5. Банки предпочитают выдавать долгосрочные кредиты на относительно короткие периоды времени не более двух, трех лет.

Методы финансирования инвестиционной деятельности.

Заемное проектное финансирование.

Главными формами заемного проектного финансирования выступают:

1. Инвестиционный банковский кредит (инвестиционная кредитная линия).

2. Целевые облигационные займы.

3. Лизинг оборудования.

4. Приобретение необходимых для проекта активов с рассрочкой (коммерческий проектный кредит).

Инвестиционный банковский кредит.

Инвестиционный банковский кредит, как форма целевого проектного финансирования характеризуется следующими особенностями:

— инвестиционные кредиты являются долгосрочными, их срок сопоставим со сроком окупаемости финансируемого проекта;

— для получения инвестиционного кредита в банк необходимо предоставить основательно проработанный бизнес-план инвестиционного проекта. Который должен быть подкреплен проведенными соответствующими маркетинговыми исследованиями, обоснован необходимыми калькуляциями и сметами, опирающимися на рыночные оценки, планами по прибылям и убыткам и денежным потокам, инвестиционными расчетами. Решающей предпосылкой получения инвестиционного кредита является заключение кредитора по поводу бизнес-плана проекта и следовательно его уверенность в способности заемщика своевременно обслуживать предоставляемый кредит за счет доходов по проекту. За предоставлением инвестиционного кредита целесообразно в первую очередь обращаться к банкам, специализирующимся на обслуживании отрасли, к которой относится проект;

— по испрашиваемому кредиту нужно предоставить адекватное имущественное обеспечение в виде залога имущества, гарантий и поручительств третьих лиц (другие кредитные учреждения, государственные органы, материнские и аффилированные компании и другие). При этом рыночная стоимость имущественного залога, оцениваемая за счет заемщика лицензированными оценщиками, должна превышать сумму кредита, так как в случае ненадлежащего обслуживания своего долга кредитор будет вынужден срочно продавать заложенное имущество по его более низкой чем рыночная ликвидационной или остаточной стоимости;

— получение инвестиционного кредита возможно лишь тогда, когда кредитор уверен, что финансовое состояние заемщика благополучно позволит ему своевременно выплачивать проценты по кредиту и вернуть основную сумму долга. Для этого от заемщика требуется предоставление кредитору исчерпывающей стандартной информации о своем финансовом состоянии (все формы бухгалтерского баланса, подвергнутые аудиту), а также готовность предоставить любые дополнительные сведения и возможность допуска представителей кредитора к проведению собственного анализа финансового состояния заемщика. Чем более финансово прозрачными являются операции и баланс заемщика, тем больше у него шансов получить инвестиционный кредит;

— в кредитном соглашении по инвестиционному кредиту обычно предусматривается специальный механизм контроля кредитора за целевым использованием средств, выделяемых на инвестиционный проект. Таким механизмом обычно является открытие в банке кредитора особого счета, куда помещаются выделяемые под проект средства, и с которого их можно снять только на оплату предусмотренных в бизнес-плане проекта капитальных и текущих затрат;

— для инвестиционного кредита свойственно наличие сравнительного длительного льготного периода (период, когда не надо выплачивать проценты по кредиту и погашать основную сумму долга). Это облегчает обслуживание кредита, но увеличивает его стоимость.

Целевые облигационные займы.

Целевые облигационные займы представляют собой выпуск предприятием, инициатором инвестиционного проекта особых долгосрочных облигаций, средства от размещения которых на рынке пойдут, как обещает предприятие, исключительно на финансирование объявленного инвестиционного проекта. Идея целевых облигационных займов заключается в том, что вместо того, чтобы обращаться за инвестиционным кредитом к одному кредитору (банку) можно попытаться получить такой же кредит от большого числа кредиторов, которыми будут являться те, кто приобретет рассматриваемые облигации. При этом предприятие-заемщик получает следующие преимущества:

— под подобный кредит каждому кредитору (держателю облигаций) по отдельности не нужно представлять специальное имущественное обеспечение;

— отпадает необходимость разработки дорогостоящей версии бизнес-плана инвестиционного проекта, которую следовало бы предоставить в кредитное учреждение. В проспекте эмиссии целевых облигаций обычно содержится лишь достаточно общее описание проекта, которое представляет собой технико-экономической обоснование проекта, либо его описание в форме пояснительной записки;

— каждому потенциальному покупателю выпускаемых облигаций не нужно по отдельности показывать внутреннюю финансовую информацию сверх той, что будет содержаться в проспекте эмиссии облигаций, и перед каждым из них не потребуется отчитываться за ход реализации проекта;

— предприятие имеет возможность на вторичном рынке выкупить собственные ранее размещенные облигации и сэкономить средства, направляемые на выплату купонного дохода;

— возможность доступа напрямую (без посредника) к денежным ресурсам инвестора. При этом поскольку величина денежной суммы долга. удостоверяемой одной облигацией, как правило незначительна, эмитент получает доступ к ресурсам мелких инвесторов;

— ввиду раздробленности большого количества держателей облигаций мала вероятность вмешательства кредитора во внутренние дела заемщика.

Недостатки целевых облигационных займов:

— затратность процедуры заимствования, что ограничивает круг инвестиционных проектов, которые имеет смысл финансировать через целевые облигационные займы;

— преимущества облигационных займов проявляются только в случае больших объемов заимствования, которые могут себе позволить только крупные эмитенты. При выпуске небольших объемов расходы на обслуживание единицы заемных средств значительно возрастают;

— эмиссию облигаций могут позволить себе только крупные компании, обладающие положительным кредитным и профессиональным имиджем.

Лизинг оборудования.

В Гражданском Кодексе Российской Федерации понятие «лизинг» трактуется следующим образом: по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей (ст. 665).

Федеральный закон «О лизинге» №164-ФЗ от 29.10.1998 (в ред. от 18.07.05) лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Виды лизинговых сделок.

1. Простая лизинговая сделка:

– поставка предмета лизинга.

– оплата поставки предмета лизинга.

– платеж за лизинг имущества.

2. Многосторонняя лизинговая сделка.

– заключение договора о лизинге имущества.

– банковский кредит лизингодателю на приобретение предмета лизинга.

– оплата предмета лизинга.

– продажа предмета лизинга.

– страхование предмета лизинга.

– поставка предмета лизинга.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг (например страхование предмета лизинга), а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

Преимущества лизинговых операций для лизингополучателя:

— возможность приобрести необходимое имущество без значительных единовременных капитальных затрат;

— возможность не формировать дополнительное обеспечение, так как собственность на имущество сохраняется за лизингодателем, поэтому для осуществления сделки не требуется дополнительного залога;

— возможность получить упрощенное заключение лизингового договора по сравнению с привлечением банковского кредита или выпуском ценных бумаг, что особенно важно для малых и средних предприятий;

— возможность составить гибкий график лизинговых платежей в соответствии с операционным циклом и потоком денежных средств.

— возможность выкупа предмета лизинга.

Недостаток:

— высокая стоимость лизинга по сравнению с банковскими кредитами.

Товарный или коммерческий кредит.

Товарный кредит предполагает отсрочку платежа за приобретенные инвестиционные товары. Подобная форма оказывается эффективной тогда, когда вместо получения банковского кредита поставщик оборудования готов предоставить отсрочку платежа на продолжительный срок.

Венчурное финансирование.

Понятие венчурный капитал означает рисковые инвестиции. Венчурный капитал представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Финансируются обычно компании, работающие в области высоких технологий.

Венчурные инвесторы (физические лица и специализированные инвестиционные компании) вкладывают свои средства в расчете на получение значительной прибыли. Предварительно они с помощью экспертов детально анализируют как инвестиционный проект, так и деятельность предлагающей его компании, финансовое состояние, кредитную историю, качество менеджмента, специфику интеллектуальной собственности. Особое внимание уделяется степени инновационности проекта, которая во многом предопределяет потенциал быстрого роста компании.

Венчурные инвестиции осуществляются в форме приобретения части акций венчурных предприятий, еще не котирующихся на биржах, а также предоставления ссуды или в других формах. Существуют механизмы венчурного финансирования, сочетающие различные виды капитала: акционерный, ссудный, предпринимательский. Однако в основном венчурный капитал имеет форму акционерного капитала.

К венчурным относят небольшие предприятия, деятельность которых связана с большой степенью риска продвижения их продукции на рынке. Это предприятия, разрабатывающие новые виды продуктов или услуг, которые еще не известны потребителю, но обладают большим рыночным потенциалом.

Источник https://www.audit-it.ru/articles/finance/a106/1044678.html

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/chto_otnositsya_k_finansovym_vlozheniyam_ponyatie_i_vidy/

Источник https://studopedia.ru/1_112800_istochniki-finansirovaniya-investitsionnih-proektov.html