Сдача в аренду помещений налогообложение

Подборка наиболее важных документов по запросу Сдача в аренду помещений налогообложение (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Сдача в аренду помещений налогообложение

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 210 «Налоговая база» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY») Налоговый орган установил, что физическое лицо сдает принадлежащее ему нежилое помещение в аренду. Согласно свидетельским показаниям, в помещении также находился салон красоты. Следовательно, по мнению налогового органа, целью приобретения помещения было осуществление предпринимательской деятельности, поэтому налоговый орган доначислил физическому лицу НДФЛ и НДС с реализации данного помещения. Суд признал доначисление налогов неправомерным. Как в момент покупки, так и в момент продажи недвижимого имущества у физического лица не было статуса индивидуального предпринимателя. Сделка по купле-продаже недвижимого имущества была осуществлена налогоплательщиком единожды, что свидетельствует об отсутствии у налогоплательщика цели систематического получения прибыли от соответствующей деятельности. Доказательств получения налогоплательщиком дохода от сдачи в аренду помещения налоговый орган не представил. Выводы инспекции об использовании имущества в качестве салона красоты носят предположительный характер. Тот факт, что помещение является нежилым, не может сам по себе свидетельствовать об использовании помещения в предпринимательской деятельности в отсутствие доказательств получения дохода от использования такого помещения.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 146 «Объект налогообложения» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право») Как указал суд, признавая позицию ИФНС частично необоснованной, она учла в составе доходов налогоплательщика полученную им от арендаторов переменную часть арендной платы. Учитывая, что бремя оплаты коммунальных платежей лежало на арендаторах, не заключавших отдельные договоры с поставщиками коммунальных услуг, суммы возмещения расходов по оплате коммунальных платежей не являются доходом налогоплательщика. Эти суммы компенсируют его расходы по содержанию и использованию нежилых помещений, сданных в аренду. Кроме того, налоговый орган необоснованно отказал налогоплательщику в применении профессионального вычета по НДФЛ.

Статьи, комментарии, ответы на вопросы: Сдача в аренду помещений налогообложение

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как учитывать операции по договору аренды при расчете налога на прибыль

(КонсультантПлюс, 2022) 2. Как арендодателю отражать в налоговом учете сдачу в аренду основных средств, включая нежилые помещения и иное недвижимое имущество

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Об НДФЛ и НПД при получении доходов от сдачи в аренду (внаем) жилых помещений; об установлении ставок и льгот по транспортному налогу.

(Письмо Минфина России от 31.03.2022 N 03-04-05/26327) Вопрос: Об НДФЛ и НПД при получении доходов от сдачи в аренду (внаем) жилых помещений; об установлении ставок и льгот по транспортному налогу.

Нормативные акты: Сдача в аренду помещений налогообложение

«Обзор практики Конституционного Суда Российской Федерации за второй и третий кварталы 2019 года» Оспоренные положения являлись предметом рассмотрения постольку, поскольку на их основании решается вопрос об определении количества обособленных объектов (площадей) для целей установления размера потенциально возможного к получению годового дохода при применении индивидуальными предпринимателями патентной системы налогообложения в случае сдачи в аренду (наем) помещений (площадей) как частей объекта, указанного налогоплательщиком в заявлении на получение патента.

ИП сдает в аренду нежилое помещение: какие налоги платить?

Если предприниматель сдает недвижимость в аренду, он платит налог на имущество, налог с доходов в зависимости от выбранной системы налогообложения и страховые взносы за себя.

Налог на имущество

Собственники недвижимости под офисы платят налог на имущество — до 2% от кадастровой стоимости объекта, если регион включил его в специальный перечень. Если объекта в перечне нет или он там есть, но без указания кадастровой стоимости, ИП может подать заявление на льготу и не платить налог.

Налог с доходов

ИП платит налог с доходов в соответствии с условиями выбранной системы налогообложения. Доход при сдаче недвижимости — арендная плата.

| Налоговый режим | Краткое описание условий |

|---|---|

| Общая система налогообложения | Налог на доходы физических лиц — 13% от прибыли и налог на добавленную стоимость — 20% от цены аренды |

| Упрощенная система налогообложения «Доходы» | До 6% от всех доходов. Если годовой доход превысит 150 млн рублей, но не достигнет 200 млн, ставка вырастет до 8% |

| Упрощенная система налогообложения «Доходы минус расходы» | До 15% от прибыли — разницы между доходами и расходами. Если годовой доход превысит 150 млн рублей, но не достигнет 200 млн, ставка вырастет до 20% |

| Патентная система налогообложения | Фиксированная сумма за патент. Не зависит от дохода — величины арендной платы. Годовой лимит дохода — 60 млн рублей |

ИП, зарегистрированный как самозанятый, не может сдавать в аренду недвижимость.

Иногда индивидуальные предприниматели сначала занимаются одним видом деятельности, например продают товары на УСН «Доходы минус расходы» и платят налог с прибыли. Затем начинают еще оказывать услуги или сдавать недвижимость, и доходы становятся гораздо больше расходов.

В таких случаях бывает полезно пересмотреть выбор системы налогообложения, исходя из новых условий бизнеса. Например, если аренда будет приносит основную часть дохода, ИП выгодно выбрать УСН «Доходы», потому что расходы при таком формате бизнеса обычно невелики: предпринимателю будет выгоднее платить 6% со всех доходов, чем 15% с прибыли. Изменить объект налогообложения можно только с 1 января следующего года.

Страховые взносы

Страховые взносы за себя обязаны платить все зарегистрированные ИП, даже если они не ведут деятельность. Исключение — ИП на налоге на профессиональный доход. Они платят страховые взносы по желанию, но сдавать в аренду нежилую недвижимость не могут.

В 2021 году фиксированные суммы взносов — 32 448 ₽ на ОПС и 8426 ₽ на ОМС, в 2022 году — 34 445 ₽ на ОПС и 8776 ₽ на ОМС. Если доход ИП за год расчетный период превышает 300 000 ₽, нужно заплатить дополнительные пенсионные взносы — 1% от суммы превышения.

Пример расчета налогов и сборов

Допустим, ИП без сотрудников работает на УСН «Доходы», ставка 6%. В Костроме у него есть помещение 20 м², которое он сдает под офис за 20 000 ₽ в месяц. Годовая сумма дохода предпринимателя меньше 300 000 ₽. Кадастровая стоимость помещения 900 000 ₽, и оно включено в региональный перечень объектов, облагаемых налогом по кадастровой стоимости.

За 2021 год предприниматель исчислит:

- Налог на имущество — 2% от кадастровой стоимости помещения:

- Налог с дохода по УСН: Однако платить эту сумму не придется, поскольку ИП без работников уменьшают налог на страховые взносы вплоть до нуля.

- Фиксированные страховые взносы на ОПС и ОМС: Дополнительных взносов не будет, поскольку годовая сумма дохода меньше 300 000 ₽.

Общая сумма платежей за год:

Ответственность за неуплату налогов

За неуплату налогов, сборов и взносов нарушителю доначисляют эти суммы, назначают штраф 20—40% от неуплаченной суммы налога и пени в размере 1/300 от ставки рефинансирования за каждый день просрочки.

Если недоимка превысит 15 млн рублей за три года или 45 млн рублей за любой период — это преступление, за которое, помимо штрафа, грозит лишение свободы на срок до 6 лет.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Как платить налог со сдачи квартиры: пошаговая инструкция

Сдавая квартиру в аренду, вы получаете доход. А любой доход облагается налогом.

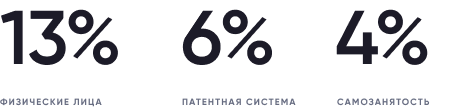

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

Как заплатить налог от сдачи квартиры в виде НДФЛ?

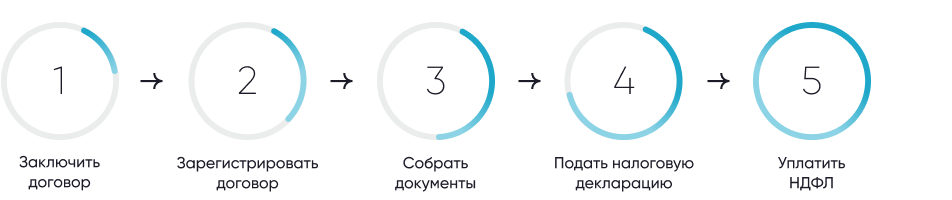

Шаг 1. Заключите договор аренды или найма

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется;

Шаг 3. Соберите документы для подачи налоговой декларации

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма.

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за просрочку на граждан налагаются штрафные санкции;

Шаг 5. Уплатите НДФЛ

Форму квитанции можно скачать на сайте ФНС, заполнить ее самостоятельно и оплатить в банке, а можно воспользоваться сервисом «Уплата налогов физических лиц». В этом случае платеж можно провести онлайн в личном кабинете.

Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям. Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев. При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

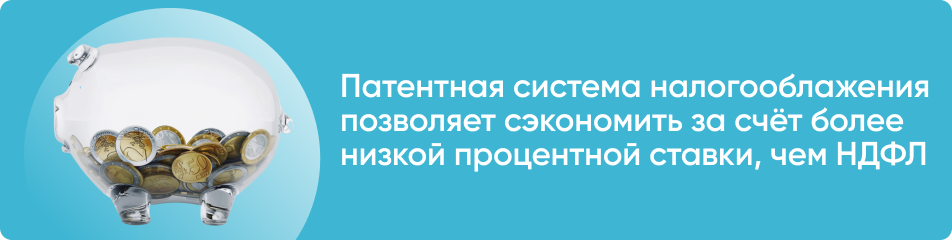

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс. рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей. В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс. с учетом налога на имущество).

Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям. Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Пенсионный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений. Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

Какой предусмотрен штраф за неуплату налога от сдачи квартиры в аренду?

Для собственников предусмотрен штраф как за сдачу квартиры в аренду без уплаты налога, так и за несвоевременную уплату налога и подачу декларации 3-НДФЛ:

- Всю сумму неуплаченного налога (за три последних года);

Штраф в размере от 5 до 30% суммы неуплаченного в срок налога за каждый полный месяц просрочки для подачи налоговой декларации (подать декларацию надо до 30 апреля года следующего за тем, в котором вы получали арендную плату);

Пени в размере 1/300 ставки Центрального банка за каждый день просрочки (налог нужно уплатить до 15 июля того же года, в котором была подана налоговая декларация);

Штраф в размере 20% от суммы неуплаченного налога (40%, если не платить умышленно).

Например, гражданин РФ в 2020 году сдавал квартиру за 10 тысяч рублей в месяц без уплаты налогов. Таким образом, он должен был заплатить налог в размере 13 тысяч рублей. В сентябре 2021 года налоговая служба обнаружила это нарушение. С гражданина могут взыскать:

13 тысяч налога и пени;

2,6 тысячи – штраф за неподачу своевременно налоговой декларации;

5,2 тысячи – штраф за неуплату налога;

Итого: больше 20 800 рублей.

Окончательная сумма будет определена налоговой инспекцией.

Для самозанятых штраф также будет рассчитываться исходя из ставки НДФЛ – 13%, а не налога на самозанятость.

Источник http://www.consultant.ru/law/podborki/sdacha_v_arendu_pomeschenij_nalogooblozhenie/

Источник https://secrets.tinkoff.ru/voprosy-otvety/sdacha-pomescheniya-v-arendu-ip/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-platit-nalog-so-sdachi-kvartiry-instruktsiya/