32. Собственные источники финансирования инвестиций

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся уставный капитал, прибыль, амортизационные отчисления, специальные фонды, формируемые за счет прибыли, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия, с точки зрения способа их привлечения, могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций).

Суммы, привлеченные предприятием по этим источникам, не возвращаются.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации.

Формируется он при первоначальном инвестировании средств.

Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев.

Переоценке подлежат все виды основных средств.

Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества).

Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения им установленного размера.

Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия.

Она определяется как разница между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

86. Инвестиционная политика предприятий. Источники финансирования капитальных вложений

86. Инвестиционная политика предприятий. Источники финансирования капитальных вложений При разработке инвестиционной политики предприятия целесообразно предусмотреть:— соответствие мероприятий, которые предполагается осуществить в рамках этой политики,

14. Скотт Макферсон. Источники финансирования для инвестиций в недвижимость

14. Скотт Макферсон. Источники финансирования для инвестиций в недвижимость Скотт Макферсон – ипотечный брокер, к которому я обращаюсь, когда хочу узнать, что в действительности происходит на рынке недвижимости. Он больше чем просто брокер. Скотт еще и инвестор,

2.7. Дополнительные источники финансирования

2.7. Дополнительные источники финансирования Франчайзинг представляет собой выдачу компанией физическому или юридическому лицу лицензии (франчайзы) на производство или продажу товаров или услуг под фирменной маркой данной компании и/или по его технологии. Контрактом

6.2. Источники финансирования инновационной деятельности

6.2. Источники финансирования инновационной деятельности Финансирование инновационной деятельности – это процесс обеспечения и использования денежных средств, направляемых на проектирование, разработку и организацию производства новых видов продукции, на создание и

5.1.2. Федеральный бюджет и собственные средства предприятий – важнейшие источники финансирования

5.1.2. Федеральный бюджет и собственные средства предприятий – важнейшие источники финансирования Бюджетное финансирование. Кратко рассмотрим некоторые источники финансирования инноваций. Важнейшим источником финансирования инноваций является федеральный

41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов Поиск источников финансирования инвестиций уже давно стал одной из важнейших проблем, связанных с инвестиционной деятельностью.В современных условиях сформировалось большое

39. Источники финансирования бизнеса

39. Источники финансирования бизнеса Финансирование – это способ обеспечения предпринимательства денежными средствами.Существуют внутренние и внешние источники поступления денежных средств.Внутренние источники – это источники поступления денежных средств, которые

12. Источники финансирования дефицита федерального бюджета

12. Источники финансирования дефицита федерального бюджета В ходе рассмотрения статей доходов и расходов может появиться дефицит. В таких случаях утверждаются источники финансирования дефицита бюджета.Источники финансирования утверждаются органами законодательной

2. Источники финансирования бизнеса

2. Источники финансирования бизнеса Финансирование – это способ обеспечения предпринимательства денежными средствами.После определения целей и направления предпринимательской деятельности основным вопросом становится вопрос финансирования операций. Необходимо

45. Источники финансирования дефицита бюджета

45. Источники финансирования дефицита бюджета Источники финансирования дефицита бюджетаутверждаются органами законодательной власти в законе о бюджете на очередной финансовый год по основным видам привлеченных средств.Кредиты Банка России, приобретение Банком

33. Классификация источников финансирования инвестиций

33. Классификация источников финансирования инвестиций Источники финансирования инвестиций – это те средства, которые можно использовать как инвестиционные ресурсы.От правильного подбора источников финансирования зависит очень многое – это и жизнеспособность

37. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (начало)

37. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (начало) Самыми надежными являются собственные источники финансирования инвестиций: не возникает проблемы, где взять источники финансирования, снижается риск

38. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (окончание)

38. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (окончание) Способы амортизации: 1) линейный – годовая сумма амортизационных отчислений определяется, исходя из первоначальной стоимости объекта и нормы амортизации,

Источники финансирования

Источники финансирования Итак, прежде чем приступить к коммерческой деятельности, вам следует все основательно обдумать и составить план действий. Кроме того, вам, конечно, понадобятся деньги.Попробуйте в приведенной ниже таблице 12 хотя бы приблизительно определить

Собственные источники финансирования

Инвестиционная деятельность одна из важнейших составляющих деятельности предприятия, особенно она актуальна в данное время, когда наша экономика находится в кризисе. В условиях рыночной экономики решающим условием развития и устойчивой жизнеспособности фирм любого профиля является эффективность вложения капитала в тот или иной инвестиционный проект. Инвестиционная деятельность связана с постоянным поиском возможных источников финансирования инвестиций, способов их реализации, повышения эффективности использования. Соотношение и структура финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования экономическими субъектами, во многом определяются господствующими формами и механизмом хозяйствования. Рыночной экономике присущ определенный механизм формирования источников финансирования инвестиционной деятельности, распределения инвестиционных ресурсов в обществе.

В настоящее время в рыночной экономике появляются все более новые источники финансирования инвестиций, и перед предприятием встает вопрос о том, какие источники финансирования инвестиций выбрать, чтобы обеспечить наибольшую рентабельность и прибыльность инвестиционного проекта.

Формы и методы финансирования инвестиционных проектов отличаются значительным разнообразием: в этих целях могут быть использованы выпуск акций, приобретение кредита, лизинговое финансирование, ипотечные ссуды и т.д.

Каждая из используемых форм финансирования обладает определенными достоинствами и недостатками. Поэтому в любом инвестиционном проекте должна быть проведена тщательная оценка последствий использования различных альтернативных схем и форм финансирования.

1 Теоретическая часть

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансироваться за счет:

· собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий, и другие средства);

· заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и другие средства);

· привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

· денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

· инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

Собственные источники финансирования

Прибыль — главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ, услуг) и ее полной себестоимостью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее можно направлять на капитальные вложения производственного и социального характера. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения, создаваемого на предприятии.

Вторым крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены для расширения воспроизводства основного капитала предприятий. Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам (% от балансовой стоимости) начисляется амортизация. Однако такие объекты не требуют возмещения до истечения нормативного срока службы.

Необходимость обновления основных фондов, вызванная конкуренцией товаропроизводителей, заставляет предприятия производить ускоренное списание оборудования с целью образования накопления для последующего вложения их в инновации. Ускоренная амортизация как экономический стимул инвестирования осуществляется двумя способами.

Первый заключается в том, что искусственно сокращаются нормативные сроки службы и соответственно увеличиваются нормы амортизации. Такой метод ускоренной амортизации применяется в нашей стране с 1 января 1991г., когда предприятиям разрешили утвержденные нормы амортизационных отчислений по конкретным инвентарным объектам увеличивать, но не более чем в 2 раза.

Амортизационные отчисления, начисленные ускоренным методом, используются предприятиями самостоятельно для замены физически и морально устаревшей техники на новую, более производительную. За счет высоких амортизационных отчислений понижаются размер налогооблагаемой прибыли, а следовательно, величина налога. Для стимулирования обновления оборудования малым предприятиям наряду с применением метода ускоренной амортизации разрешено в первый год его эксплуатации списывать на себестоимость продукции дополнительно как амортизационные отчисления до 50% первоначальной стоимости активных основных фондов со сроком службы более 3 лет.

Второй способ ускоренной амортизации заключается в том, что без сокращения установленных государством нормативных сроков службы основного капитала отдельным фирмам разрешается в течение ряда лет производить амортизационные отчисления в повышенных размерах, но с понижением их в последующие годы.

1.2 Акционирование как метод инвестирования

В нашей стране ценные бумаги включают: акции, облигации, векселя, казначейские обязательства государства, сберегательные сертификаты и др. Оборот ценных бумаг и составляет собственно финансовый рынок. Он существенно расширяет возможности привлечения временно свободных денежных средств предприятий и граждан для инвестирования на производственные и социальные мероприятия.

Выпуск ценных бумаг в современных условиях должен способствовать мобилизации рассредоточенных средств предприятий для осуществления крупных инвестиций, смягчить последствия сокращения объемов бюджетного и ликвидации ведомственного финансирования. Экономической основой становления рынка ценных бумаг служат также постоянно растущие средства населения, не обеспеченные товарным покрытием. В структуре источников финансирования инвестиций снижается доля долгосрочных кредитов банков в связи с ростом ставки банковского процента. Поэтому методом внешнего финансирования инвестиционных программ предприятий становится эмиссия ценных бумаг. Этот процесс, заключающийся в замещении банковского кредита рыночными долговыми обязательствами (акциями и облигациями), получил название «секьюритизация».

Ценные бумаги представляют собой документы, подтверждающие право собственности владельца на имущество или денежную сумму, которые не могут быть реализованы или переданы другому лицу без предъявления соответствующего документа. Они удостоверяют также право владения или отношения займа, определяющие взаимоотношения между лицом, выпустившим эти документы, и их владельцами. Ценные бумаги дают право их владельцам на получение дохода в виде дивиденда (процента), а также возможность передачи денежных и иных прав, вытекающих из этих документов, другим лицам. В финансовой практике к ценным бумагам относятся лишь те, которые могут быть объектом купли-продажи, а также источником получения регулярного или разового дохода.

Ценные бумаги делятся на 2 группы:

— опосредующие отношения совладения- акции;

— отношения долгосрочного займа — облигации, простые и переводные векселя, банковские акцепты, депозитные сертификаты, ипотеки и др.

Акция — ценная бумага, подтверждающая право акционера участвовать в работе АО, в его прибылях (доходах) и в распределении остатков имущества при ликвидации общества. Участником рынка ценных бумаг должен стать инвестиционный институт, который как юридическое лицо создается в любой организационно-правовой форме. Учредителями инвестиционных институтов могут быть граждане (отечественные и иностранные) и юридические лица. На рынке ценных бумаг в качестве инвестиционных институтов могут выступать банки. Инвестиционный институт может осуществлять свою деятельность на рынке ценных бумаг в качестве: посредника (финансового брокера); инвестиционного консультанта; инвестиционной компании; инвестиционного фонда.

Инвестиционный фонд вправе привлекать денежные средства населения, что позволяет значительно увеличить величину его активов, а также обеспечить более надежную защиту сбережений населения от инфляции. Фонд предоставляет своим акционерам возможность профессионального управления ценными бумагами. Квалифицированные инвестиционные менеджеры обеспечивают выбор наиболее выгодных направлений инвестирования и получения прибыли.

1.3 Кредитование инвестиций

Кредит выражает экономические отношения между заемщиком и кредитором, возникающие в связи с движением денег на условиях возвратности и возмездности. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода). Практика показывает, что для предприятий, которые способны многократно увеличить выпуск продукции, привлечение кредитов под собственное развитие значительно выгоднее, чем привлечение средств с выплатой доли прибыли.

Объектами банковского кредитования капитальных вложений юридических и физических лиц могут быть затраты по:

· строительству, расширению, реконструкции и техническому, перевооружению объектов производственного и непроизводственного назначения;

· приобретению движимого и недвижимого имущества (машин, оборудования, транспортных средств, зданий и сооружений);

· образованию совместных предприятий;

· созданию научно-технической продукции, интеллектуальных ценностей и других объектов собственности;

· осуществление природоохранных мероприятий.

Основой кредитных отношений юридических и физических лиц с банком является кредитный договор. В этом документе предусматриваются, как правило, следующие условия: суммы выдаваемых ссуд, сроки и порядок их использования и погашения, процентные ставки и другие выплаты за кредит, формы обеспечения обязательств (залог, договор гарантии, договор поручительства, договор страхования), перечень документов, представляемых 6aнкy. Конкретные сроки и периодичность погашения долгосрочного кредита, выдаваемого юридическим лицам, устанавливаются по договоренности банка с заемщиком исходя из окупаемости затрат, платежеспособности и финансового состояния заемщика, кредитного риска, необходимости ускорения оборачиваемости кредитных ресурсов.

Выдача долгосрочного кредита на объекты производственного и непроизводственного назначения осуществляется при представлении заемщиком следующих документов, подтверждающих его кредитоспособность и возможность кредитования мероприятия:

· устава (решения) о создании предприятия;

· бухгалтерского баланса предприятия на последнюю отчетную дату, заверенного налоговой инспекцией;

· технико-экономического обоснования (расчета, отражающего экономическую эффективность и окупаемость затрат на строительство);

· других документов, подтверждающих финансовое состояние и кредитоспособность предприятия.

Банк осуществляет наблюдение за ходом выполнения кредитуемых мероприятий. При невыполнении заемщиком своих обязательств банк вправе применять экономические санкции, предусмотренные кредитным договором.

1.4 Лизинг как метод инвестирования

Одним из перспективных направлений для нашей страны в переходный период к рынку может стать лизинг. Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного характера, т.е. форму инвестирования. Все лизинговые операции делятся на два типа: оперативный — лизинг с неполной окупаемостью, финансовый — лизинг с полной окупаемостью. К оперативному лизингу относятся все сделки, в которых затраты арендодателя (лизингодателя), связанные с приобретением сдаваемого в аренду имущества, окупаются частично в течение первоначального срока аренды. Оперативный лизинг имеет следующие особенности:

· арендодатель не рассчитывает покрыть все свои затраты за счет поступлений от одного арендатора (лизинга получателя);

· сроки аренды не охватывают полного физического износа имущества;

· риск от порчи или утери имущества лежит главным образом на арендодателе;

· по окончании установленного срока имущество возвращается арендодателю, который продает его или сдает в аренду другому клиенту.

В состав оперативного лизинга включаются: рейтинг — краткосрочная аренда имущества от одного дня до одного года; хайринг — среднесрочная аренда от одного года до трех лет. Указанные операции предполагают многократную передачу стандартного оборудования от одного арендатора к другому.

Финансовый лизинг предусматривает выплату в течение срока аренды твердо установленной суммы арендной платы, достаточной для полной амортизации машин и оборудования, способной обеспечить ему фиксированную прибыль. Финансовый лизинг делится на: лизинг с обслуживанием; леверидж лизинг; лизинг в «пакете».

Лизинг с обслуживанием представляет собой сочетание финансового лизинга с договором подряда и предусматривает оказание целого ряда услуг, связанных с содержанием и обслуживанием сданного внаем оборудования.

Леверидж лизинг — особый вид финансового лизинга. В этой сделке большая доля (по стоимости) сдаваемого в аренду оборудования берется внаем у третьей стороны — инвестора. В первой половине срока аренды осуществляются амортизационные отчисления по арендованному оборудованию и уплата процентов по взятой ссуде на его приобретение, что понижает облагаемую налогом прибыль инвестора и создает эффект отсрочки налога.

Лизинг в «пакете» — система финансирования предприятия, при которой здания и сооружения предоставляются в кредит, а оборудование сдается арендатору по договору аренды.

Исходя из источника приобретения объекта лизинговой сделки лизинг можно разделить на прямой и возвратный. Прямой лизинг предполагает приобретение арендодателем у предприятия-изготовителя (поставщика) имущества в интересах арендатора. Возвратный лизинг заключается в предоставлении предприятием-изготовителем части его собственного имущества лизинговой компании с одновременным подписанием контракта об его аренде.

Таким образом, предприятие получает денежные средства от сдачи в аренду своего имущества, не прерывая его эксплуатации. Подобная операция тем выгоднее предприятию, чем больше будут доходы от новых инвестиций. по сравнению с суммой арендных платежей. В условиях лизинга имущество, используемое арендатором в течение всего срока контракта, числится на балансе лизингодателя, за которым сохраняется право собственника.

Лизинг существенно отличается от аренды. В отличие от арендатора лизингополучатель не только получает объект в длительное пользование. На него возлагаются традиционные обязанности покупателя, связанные с правом собственности: оплата имущества, возмещение потерь от случайной гибели имущества, его страхование и техническое обслуживание, а также ремонт. В случае выявления дефекта в объекте лизинговой сделки лизингодатель считается свободным от гарантийных обязательств, и все претензии лизингополучатель непосредственно предъявляет поставщику.

Финансовые ресурсы лизинговых компаний формируются за счет: взносов участников, поступлений арендных платежей, ссуд банков; средств, полученных от продажи ценных бумаг. Прибыль лизинговых компаний образуется как разность между полученными доходами и расходами. Основной вид дохода — арендная плата. Арендные платежи за использование объектов лизинга должны обеспечить лизингодателю (банку или лизинговой компании) возмещение затрат на приобретение и содержание имущества (до сдачи его в аренду), а также необходимую величину прибыли. Арендный платеж может быть установлен неизменным на весь период лизинга или меняющимся исходя из уровня колебания ссудного процента. При этом учитывается динамика инфляции. Из полученной прибыли лизинговая компания уплачивает проценты за кредит, налоги в бюджет, а чистая прибыль используется ею самостоятельно.

При использовании лизинга необходимо учитывать то, что он дает лишь временное право лизингополучателю использовать арендованное имущество, но может оказаться более дорогостоящим, чем банковский кредит на приобретение того же оборудования.

2 Практическая часть

На основе данных таблицы необходимо дать заключение по инвестиционному проекту для двух экономико-географических регионов: Польша — ставка дисконтирования 3,5%;

Литва — ставка дисконтирования 4,5%.

| Годы | 1 | 2 | 3 | 4 | 5 |

| Доходы | 150 | 350 | 300 | 250 | 150 |

| Расходы | 150 | 450 | 100 | 50 | — |

Чистый дисконтированный доход (NPV):

Так как чистый дисконтированный доход по инвестиционному проекту для Польши больше, чем дисконтированный доход по инвестиционному проекту для Литвы, то инвестиционный проект для Польши предпочтительнее.

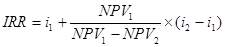

На основе данных таблицы требуется определить внутреннюю норму дохода (внутреннюю ставку доходности — IRR) проекта.

| Годы | 0 | 1 | 2 | 3 |

| Денежный поток | -500 | 250 | 250 | 300 |

Внутренняя норма доходности определяется по формуле:

где — процентная ставка при которой NPV > 0;

— чистый дисконтированный доход (положительное значение);

— процентная ставка при которой NPV < 0;

— чистый дисконтированный доход ( отрицательное значение).

Пусть , тогда

Пусть , тогда

Ответ: внутренняя ставка доходности равна 34%.

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансироваться за счет:

· собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения, и т.д.);

· заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и другие средства);

· привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

· денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

· инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

В заключение нужно отметить, что российская законодательная база еще достаточно несовершенна и недостаточна для нормального и устойчивого протекания процесса инвестиционной деятельности. Формы и методы государственного регулирования инвестиционной деятельности должны быть более гибкими и не допускать разночтений. Они не могут быть исключительно запрещающими или разрешающими, а должны быть направлены на максимальное сотрудничество с субъектами инвестиционной деятельности, обеспечивать получение обоюдной выгоды, как государству, так и инвестору.

Список использованной литературы

1. Федеральный Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ

2. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб.: Изд-во С.-Петербургского университета, 1998. – 115 с.

3. Мелькумов Я.С. Организация и финансирование инвестиций. Учебное пособие. – М.: «ИНФРА-М», 2002. – 248 с.

4. Сергеев И.В. Организация и финансирование инвестиций. Учебное пособие. – М.: «Финансы и статистика», 2001.- 272 с.: ил.

Виды, структура, анализ источников финансирования инвестиционных проектов

Одним из генеральных аспектов экономического развития Российской Федерации на современном этапе жизни общества считается существование инновационной экономики. Решение задачи, связанной с наращиванием активности в области инноваций, имеет двоякое отражение, если рассматривать вопрос на уровне отдельных структур. С одной стороны, из проектов разных фирм формируется инновационная активность российской экономики. Это поднимает уровень ее конкурентоспособности. С другой – инновации выступают важным инструментом в конкурентной борьбе для отдельных предприятий и организаций как на международном, так и на внутреннем рынке. В нашей статье пойдет речь об инвестиционных потребностях проектов и источниках их финансирования. Разберем классификацию, структуру источников, а также детально проанализируем их.

Субъекты финансирования инвестиционных проектов. Методология

Вам будет интересно: Американские банки: рейтинг, основная информация, историческая справка

Вам будет интересно: Квартальная застройка: особенности планировки территории, инфраструктура. Современные тенденции градостроительства

Под источниками финансирования инвестиционных проектов необходимо понимать средства, применимые в качестве инвестиционных ресурсов. Стоит отметить, что от грамотного их выбора в настоящее время очень много зависит. Это жизнеспособность инвестиционной работы; распределение доходов, получаемых от нее; своеобразные гарантии финансовой устойчивости инвесторам. Из источников финансирования инвестиционных проектов, а также определенных методик инвестирования формируется единая система. Необходимо дополнить, что за каждым методом стоит реальный рыночный субъект.

Среди способов инвестирования важно отметить следующие:

- Кредитный.

- Государственный.

- Комбинированный.

- Самофинансирования.

- Биржи ценных бумаг.

- Коммерческие банковские структуры.

- Бюджеты разных уровней.

- Предприятия.

Классификация источников финансирования

Вам будет интересно: Отделения Сбербанка в Орле: адреса, режим работы

Следует иметь в виду, что все названные субъекты могут быть инвесторами. А источниками финансирования инвестиционных проектов являются:

- Собственные финансовые ресурсы инвестора (амортизационные отчисления; прибыль; сбережения, накопления физических и юридических лиц; денежные средства, которые выплачиваются страховыми структурами в качестве возмещения потерь от всякого рода происшествий). Необходимо помнить, что любая коммерческая организация сегодня должна анализировать структуру источников финансирования инвестиционных проектов, а также выявлять определенные тенденции, их причины при негативном стороннем вмешательстве в процесс.

- Заемные денежные средства инвесторов или ресурсы, переданные ими. Ярким примером здесь могут служить бюджетные или банковские кредиты.

- Привлеченные средства инвесторов. Речь идет о деньгах, получаемых от реализации акций, а также благодаря взносам – например, паевым – граждан, членов трудовых коллективов и юридических лиц.

- Средства фондов внебюджетного плана.

- Средства бюджета федерального уровня, которые могут быть представлены как на возвратной, так и на безвозвратной основе, а также бюджетный капитал субъектов РФ.

- Деньги иностранных инвесторов.

Виды источников финансирования инвестиционных проектов

Финансирование инвестиций по объектам и стройкам может реализовываться за счет одного или целого ряда источников. В настоящее время их принято классифицировать на:

- Бюджетные (централизованные) – средства бюджета федерального или местного уровня, а также бюджетов субъектов РФ.

- Внебюджетные (децентрализованные) – все остальные (заемные привлеченные деньги из внебюджетных фондов, собственные средства структур, индивидуальных застройщиков, инвестиции из иностранного капитала). Стоит отметить, что сегодня использование привлеченных источников финансирования инвестиционных проектов на территории РФ не является преобладающим.

Структура источников финансирования

Экономическая система не развивается и вовсе не существует без формирования и последующего применения инвестиционных ресурсов. Именно решение вопроса, связанного с их поиском, дает возможность повышения эффективности функционирования экономики. В экономической литературе источники финансирования инвестиционных проектов, как правило, классифицируются в соответствии с тремя направлениями: собственные, ссудные, привлеченные. Стоит отметить, что их можно расширить посредством добавления бюджетных инвестиций, а также благотворительных и бесплатных взносов.

Вам будет интересно: Компенсация за покупку квартиры. Как получить налоговый вычет за покупку квартиры?

Любой источник финансирования инвестиционного проекта может иметь определенные составляющие, объемы, роль и значимость. В каждом новом случае они будут в существенной степени отличаться с точки зрения возвратности, доступности, платности и эффективности.

Собственные источники инвестиций

Целесообразно рассмотреть отдельно собственные источники финансирования инвестиционных проектов и механизмы их применения. Экономический рост состоит в зависимости от структуры и объема вложений в национальную экономику. Кроме того, государство должно принимать активное участие в инвестиционном процессе, регулирую, стимулируя и направляя его. Далее учитываем это и анализируем принципиальные возможности и актуальные проблемы основных источников финансирования инвестиционных проектов и механизмов их использования. Сегодня материальной базой процесса расширенного воспроизводства в любой точке мира выступает самофинансирование структур. Иными словами, финансирование инвестиций экономического субъекта реализуется, как правило, за счет собственных источников: амортизации основных средств, прибыли и резервных фондов. При этом собственные денежные средства новообразования считаются внутренними, а ссудные и привлеченные – это внешние источники финансирования инвестиционных проектов.

Какие возникают сложности?

Стоит иметь в виду, что возможность применения прибыли структуры как одного из основных источников накопления усложняется по причине увеличения количества убыточных компаний, огромного объема неплатежей, а также стремления бизнесменов максимально снизить прибыль или вовсе не раскрывать ее, чтоб не осуществлять уплату налогов. Анализ ситуации доказывает то, что основными источниками финансирования инвестиционных проектов выступают именно собственные. Прибыль считается ключевым внутренним инструментом для создания финансовых инвестиций. Она обеспечивает существующие направления стратегического развития компании.

Именно за счет прибыли компания способна уплачивать налоги, формировать потребительские и резервные фонды, а также накапливать инвестиционные ресурсы для того, чтобы полноценно развиваться в экономическом плане. Стоит заметить, что последняя часть прибыли компании выступает главным источником финансирования инвестиционных проектов по определению. Объем ресурсов для инвестиций, который создается за счет прибыли фирмы, выявляется в процессе его распределения в соответствии с разными целями.

Выбор источника финансирования инвестиционного проекта во многом зависит от возможностей структуры и внешних обстоятельств. Вторым средством самофинансирования служит амортизация тех активов предприятия, которые относятся к долгосрочным. Следовательно, важнейший инструмент регулирования активности в плане инвестиций – амортизационная государственная политика.

Амортизационная политика

Эффективность амортизационной политики, прежде всего, определяется степенью учета экономических процессов, происходящих по факту, при обосновании текущих амортизационных норм. Немаловажную роль играет и взвешенность, своевременность их изменения. Отчисления от использованных компанией нематериальных активов и основных фондов – это более постоянный источник создания инвестиционных ресурсов, особенно если речь идет о структурах с существенным объемом активов. За счет применения различных методов амортизации компания может регулировать образование амортизационных потоков. Предприятие имеет право самостоятельно выбрать методику ускоренной или линейной амортизации фондов ОС производственного назначения.

Какие источники финансирования важнее?

Как выяснилось, привлеченные источники финансирования инвестиционных проектов играют второстепенную роль, а на передний план выходят собственные. Именно поэтому возникает необходимость в создании соответствующих предпосылок, ключевыми из которых являются следующие:

- Оздоровление обращения денежных средств.

- Заметное улучшение финансовой дисциплины и финансового состояния компаний.

- Пополнение оборотных денежных средств.

- Усовершенствование политики в сфере налогов и сборов, ее первостепенная ориентация на предвидение фискальных факторов для работы экономических агентов, а также на обеспечение стабильности. Дифференциация существующих сегодня принципов налогообложения для стимулирования процессов накопления и сбережения.

- Рационализация потоков финансовых средств и прилива инвестиций капитала в реальный сектор экономики.

- Формирование условий, при которых структуры будут осуществлять свою деятельность в качестве рыночных субъектов.

Анализ источников финансирования инвестиционных проектов

Вам будет интересно: Работа в банке: отзывы сотрудников, плюсы и минусы

Привлечение любого источника финансирования инвестиций связано с определенными расходами для структуры. Например, выпуск новых акций предполагает выплату дивидендов непосредственно акционерам, получение кредита – выплату процентов по нему, применение лизинга – выплату вознаграждения лизингодателю и так далее. Поэтому при анализе нужно выявить цену различных источников финансирования и определить самые выгодные из них.

Стоит отметить, что единственным потенциальным средством финансирования инвестиций ФПГ в настоящее время являются банковские кредиты. Политика, разработанная государством, на протяжении последних нескольких лет оказывает не прямое, однако предельно сильное влияние на стимулы и возможности финансирования банковскими учреждениями проектов ФПГ. В регулировании экономики одно из самых важных направлений воздействия на политические приоритеты банковских структур в последнее время заключается в привлечении денежных средств финансовых организаций с целью финансирования дефицита гос. бюджета. Следует заметить, что высокие показатели альтернативной доходности препятствуют развитию кредитования и инвестирования банковскими учреждениями промышленности, куда целесообразно отнести и инвестиционные проекты финансово-промышленной группы.

Вторым важнейшим фактором, который препятствует развитию данной активности, выступает постоянно усиливающаяся незащищенность договорных обязательств в отечественной экономике. Взглянув на ситуацию лишь однажды, можно сделать неправильный вывод о том, что оппортунистическое поведение, свойственное заемщикам банков, никаким образом не относится к регулирующей государственной деятельности. Тем не менее более детальный анализ указывает на то, что недобросовестность агентов экономики в исполнении контрактов в существенной степени спровоцирована определенными действиями со стороны самого государства. В любом случае практика, которая сложилась за многие годы и связана с незащищенностью интересов инвесторов и кредиторов, является значительным препятствием в повышении роли банковских инвестиций и кредитов в финансировании инвестиционных проектов финансово-промышленной группы.

Заключительная часть

Итак, мы в полной мере рассмотрели разновидности, структуру источников финансирования инвестиций, а также проанализировали некоторые из них. В заключение целесообразно отметить, что подход к вопросу, разобранный в предыдущей главе, позволяет отделить анализ решений по финансированию от анализа инвестиционных решений. Кстати, только после вычисления чистой приведенной стоимости проекта можно проанализировать каждый источник финансирования по отдельности.

Необходимо иметь в виду, что в целях обоснования любого инвестиционного проекта формируется бизнес-план, где отражается сущность актуального вопроса, роль проекта в его преодолении, предполагаемый эффект от введения идеи в действие, источники финансирования и так далее. В случае принятия варианта проекта анализ его реализации производится посредством сравнения показателей по факту с предусмотренными бизнес-планом значениями.

В заключительной части целесообразно разобрать и автоматический анализ. Согласно ему, по заранее созданному алгоритму реализуется детальное исследование всех финансово-экономических аспектов проекта, требующего инвестиций, начиная с условий финансирования и заканчивая оценкой состоятельности проекта в целом с указанием отрицательных особенностей его реализации. Стоит заметить, что анализ может осуществляться как по всему проекту, так и по некоторым его разделам. Процедура проводится в графическом варианте. Анализ сопровождается текстовыми комментариями. Необходимо дополнить, что все указанные в нем сведения могут быть использованы для первичного оформления проекта. Кроме того, именно на основании анализа можно определить слабые места в производственном плане проекта, а следовательно – уровень риска соответствующих инвестиций.

Лишь в результате произведенного анализа разработчики могут сформировать ряд альтернативных вариантов идеи (к примеру, с разными источниками финансирования, разной структурой производственных или инвестиционных затрат и прочее). Помимо того, в режиме такого анализа программа самостоятельно предлагает краткое заключение, связанное с оценкой ключевых показателей эффективности деятельности. При несоответствии принятым методам она подскажет наиболее действенные способы их устранения.

И наконец, завершается финансовый план характеристикой источников финансирования по всем календарным периодам проекта, а также анализом финансового состояния компании и эффективности инвестиций в будущем.

Источник https://econ.wikireading.ru/9673

Источник https://studopedia.ru/21_103049_sobstvennie-istochniki-finansirovaniya.html

Источник https://1ku.ru/finansy/47789-vidy-struktura-analiz-istochnikov-finansirovanija-investicionnyh-proektov/