Выстоит ли банковский сектор?

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

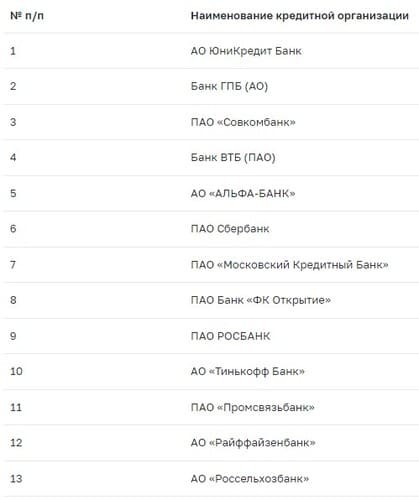

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

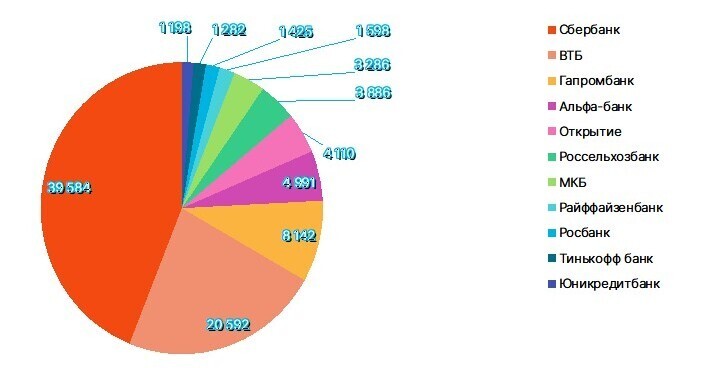

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Роль банковских инвестиций в формировании и развитии реального сектора экономики Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Макин Иван Олегович

В статье рассматриваются проблемы перестройки промышленного производства за счет формирования эффективного инвестиционного механизма. Важная роль отводится банковской системе как наиболее развитому рыночному сегменту экономики через участие кредитных институтов в финансировании развития и обновления основных и производственных фондов добывающих и перерабатывающих отраслей производства и сферы услуг.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Макин Иван Олегович

Особенности процесса кредитования коммерческими банками малого бизнеса в условиях финансовой нестабильности

ROLE OF BANKING INVESTMENT IN FORMING AND DEVELOPMENT OF THE REAL SECTOR OF THE ECONOMY

The article covers the problems of reorganization the industrial production through making an effective investment mechanism. The important role is pointed on banking system as the most developed segment of the market economy through participation the credit institutions in financing the development and renovation production’s funds of extractive and processing industry and nonmaterial.

Текст научной работы на тему «Роль банковских инвестиций в формировании и развитии реального сектора экономики»

ваться, оно будет находиться в состоянии неопределенности, социальной и политической нестабильности, фрустрированности молодежи.

Доклад о мировом развитии 2007. Развитие и новое поколение ; пер. с англ. — М., 2007.

Каландаришвили, З.Н. Актуальные проблемы правовой культуры российской молодежи : монография. — СПб., 2009.

Ковалева, А.И., Луков, В.А. Социология молодежи: теоретические вопросы. — М., 1999.

Чупров, В.И., Зубок, Ю.А., Певцова, Е.А. Права молодежи в России: состояние и проблемы реализации : сравнительный социолого-правовой анализ. — М., 2007.

© Березутский Ю.В., 2009

РОЛЬ БАНКОВСКИХ ИНВЕСТИЦИЙ В ФОРМИРОВАНИИ И РАЗВИТИИ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ

МАКИН Иван Олегович — кандидат социологических наук, соискатель ученой степени доктора социологических наук социологического факультета МГУ им. М.В. Ломоносова (ivanivanov7618989@mail.ru)

Аннотация. В статье рассматриваются проблемы перестройки промышленного производства за счет формирования эффективного инвестиционного механизма. Важная роль отводится банковской системе как наиболее развитому рыночному сегменту экономики через участие кредитных институтов в финансировании развития и обновления основных и производственных фондов добывающих и перерабатывающих отраслей производства и сферы услуг.

Ключевые слова: банки, кредитование, заемные ресурсы, эффективность инвестиционной деятельности коммерческих банков.

Сегодня наиболее важными проблемами экономического развития России являются реструктуризация и рост реального сектора экономики, налаживание рыночных механизмов финансирования инвестиционных процессов. Динамика макроэкономических показателей свидетельствует о неблагоприятных тенденциях в данной области: это низкий уровень объемов капиталовложений в основные производственные фонды, сужение

номенклатуры инвестиционных товаров, возрастающие структурные диспропорции в экономике.

Для качественной перестройки промышленного производства предлагаются различные подходы и средства за счет формирования эффективного инвестиционного механизма. Важная роль уделяется банковской системе как наиболее развитому рыночному сегменту экономики через участие кредитных институтов в финансировании развития и обновления основных и производственных фондов добывающих и перерабатывающих отраслей производства и сферы услуг. Поэтому выявление сущности взаимосвязи и взаимозависимости в развитии реального и финансового секторов экономики, создания на этой основе устойчивого и обширного пласта малых и средних предприятий становится крайне важным.

Связано это с тем, что малый и средний бизнес — неотъемлемая часть развитой рыночной экономики, которая способствует поддержанию в обществе экономической и политической стабильности, приданию конкуренции цивилизованных черт. В странах с рыночной экономикой малые и средние фирмы создают до 50-60% ВВП. В США, например, действует свыше 20 млн таких фирм. В России за годы реформ малый бизнес также стал одним из существенных факторов насыщения региональных рынков товарами и услугами, важным источником налоговых поступлений.

В Москве насчитывается около 174 тыс. малых предприятий, численность занятых на них превышает миллион человек. Эти предприятия обеспечивают до 50% налоговых поступлений в городской бюджет1.

В России насчитывается чуть более 800 тыс. субъектов малого предпринимательства при требуемой критической массе для создания нормальной конкурентной среды 3,5 — 5 млн. Между тем именно в России развитие малых предприятий может сыграть важную роль в создании рабочих мест в промышленности, в возрождении малых городов и стать действенным инструментом в осуществлении региональной и промышленной политики.

Среди сдерживающих этот процесс причин особое место занимает нерешенность проблем финансирования. Одна из особенностей структуры финансовых источников такого бизнеса — малая доля собственного капитала и высокая доля заемного капитала. Как показывают обследования, наибольшую долю средств для реализации инвестиционных проектов малых предприятий выделяют банковские учреждения (более 40%), тогда как собственные средства составляют около 15%. Примерно такой же удельный вес имеют региональные фонды поддержки предпринимательства и местные бюджеты. Лишь около 5% приходится на Федеральный фонд поддержки предпринимательства2.

1 См.: Алексеев, А., Бубнов, И., Востриков, П. Кредитование малого и среднего бизнеса // Банковская деятельность. — 2002. — № 4.

2 См.: Регионы России. Социально-экономические показатели. 2002 : стат. сб. -М., 2002.

В настоящее время на кредитование малого бизнеса оказывают влияние следующие факторы, воздействующие на кредитный рынок в целом

Во-первых, снижающаяся рентабельность в нефинансовом секторе (сегодня это около 6%) и высокие риски вложения в этот сектор ведут к повышению процентных ставок. По данным Банка России, средневзвешенные процентные ставки по кредитам составляют более 20%. В результате при существующих условиях кредитные организации преимущественно рассчитывают на срок окупаемости долгосрочных вложений в 2-3 года при достаточно высокой (не менее 20%) норме внутренней доходности проектов.

Во-вторых, низкий уровень капитализации российских банков. По данными Всероссийского биржевого банка, согласно которым более 65% предлагаемых банкам инвестиционных проектов требуют свыше 1 млн долларов, 25% — свыше 19 млн, в то время как сводный баланс среднего российского банка не превышает 50 млн долларов, а за вычетом 30 крупнейших — не более 25 млн долларов. Кроме того, сводная валюта баланса банков страны не превышает 50 млрд долларов. По оценке ИМЭМО РАН, только для замены и модификации активной части основных фондов потребуется 30-36 млрд долларов ежегодно. В целом же, по оценкам Мирового банка, на модернизацию нефтяной промышленности требуется не менее 50 млрд долларов, перерабатывающей промышленности — 5060 млрд, конверсию оборонных отраслей — 25-30 млрд долларов ежегодно. Следовательно, российские банки не в состоянии обеспечить финансирование даже 25-30% требуемого объема капиталовложений1.

В-третьих, отсутствие практического опыта (а нередко и желания) вкладывать средства в реальный сектор.

В-четвертых, постоянное наличие на российском и зарубежных финансовых рынках возможностей для проведения прибыльных спекулятивных операций (увеличение объема средств, вкладываемых банковской системой в развитие зарубежной экономики). Так, чистая международная инвестиционная позиция увеличилась с 34 055 млн долларов в 2001 г. до 52 374 млн долларов в 2002 г.2

В то же время рост банковских капиталовложений в реальный сектор сдерживается высоким уровнем инвестиционных рисков в российской экономике, среди которых можно назвать следующие.

Операционный риск, или риск менеджмента, связаный с вероятной потерей дохода инвестором в виде процента, дивиденда или основной суммы капиталовложений в результате недостатков в функционировании предприятия и его банкротства.

Финансовый, или кредитный, риск обусловлен возможностью неуплаты по обязательствам при использовании долгосрочных пассивов в струк-

1 См.: Садеакасов, К.К., Сагдиев, А.Ж. Долгосрочные инвестиции банков: структура и практика. — М., 1998.

2 Орлов, С.Н. Экономика и банковская система региона. — М., 2004. — С. 218.

туре капитала — кредитов, облигаций, дополнительной эмиссии акций. Чем выше пропорция активов, финансируемых за счет таких пассивов, и чем нестабильнее операционные доходы, тем выше финансовый риск.

Риск изменения нормы процента связан с отклонениями в доходе по ценным бумагам в результате колебания нормы процента. Подобным изменениям подвержены все вложения в ценные бумаги, особенно облигации и привилегированные акции, поскольку доход по этим активам фиксирован.

Инфляционный риск связан с потерей покупательной способности вложенного капитала. В практике российских банков применялось индексирование доходов по банковским депозитам в соответствии с ростом курса доллара или мировой цены на золото. Однако это не получило большого распространения, поскольку в подобной ситуации банк берет на себя дополнительный риск, который в случае резкого изменения курса может значительно увеличить затраты на выплату процентов по данным вкладам.

Валютный риск связан с колебанием курсов валют и является другим аспектом риска изменения покупательной способности денежной единицы. Он непосредственно влияет при инвестициях в деятельность экспортеров и импортеров, будущий поток платежей которых зависит от курса национальной валюты по отношению к валюте страны, в которой находятся торговые партнеры.

Политический риск разделяется на международную и внутреннюю составляющие. Международный политический риск возникает при инвестировании в акции или другие финансовые активы иностранного государства. Основными его источниками являются возможность смены политического и экономического курса в стране, изменения в форме собственности (национализация), в налоговом законодательстве, тарифной и таможенной политике. При оценке международных рисков наибольшее значение придается устойчивости политической системы, стабильности национальной валюты и общим показателям экономического развития.

Внутренние политические риски отражают изменения в государственной экономической политике, касающиеся внутреннего инвестора. Банковские институты стремятся к снижению уровня политических рисков путем лоббирования своих интересов в органах исполнительной и законодательной власти.

Другие виды рисков — психологический, эксплуатационный, форс-мажорный и другие — также присутствуют в российской экономической среде.

Коммерческие банки, выступая в роли инвесторов, вынуждены принимать меры для снижения высокого уровня рисков.

При выборе варианта влияния банковской системы на реальный сектор экономики необходимо исходить из получения большей экономической эффективности. Подобная постановка вопроса предполагает оценку

эффективности взаимодействия банковской системы и реального сектора экономики.

Показатели, отражающие эффективность любого вида деятельности, занимают особое место в ее характеристике, поскольку позволяют определить степень достижения поставленной цели. Они состоят из величин, измеряющих результат деятельности, который оценивается как на уровне каждой отдельной кредитной организации, ее филиала и отделения, так и в разрезе секторов, отраслей, на уровне экономики в целом. Достоверная оценка результатов экономической деятельности зависит от системы используемых показателей и методологии их расчета, и одно из ведущих мест в оценке ситуации занимают социологические методы исследования.

Так, например, серьезный материал для размышлений предоставляют данные социологического исследования банков на предмет кредитования ими малых предприятий, проведенного в 2004 г.* В ходе исследования удалось выявить наиболее востребованное в малом предпринимательстве оборудование и, следовательно, выделить динамично развивающиеся сферы бизнеса.

В отраслевой структуре выданных кредитов лидируют легкая (22%) и пищевая (15%) промышленность, а также строительные предприятия (17%). 10% приходится на предприятия химической промышленности, по 9% — на медицинскую промышленность и машиностроение, 7% — на полиграфию, 6% — на производство стройматериалов, 5% — на электронику.

Отвечая на вопрос о фактических целях кредитования малых предприятий, около 80% респондентов назвали пополнение оборотных средств предприятия, включая приобретение сырья и материалов. Несколько реже (75%) деньги занимали на расширение производства. Кредитование на переоборудование, связанное с более длительным сроком окупаемости, отметили чуть более 40% опрошенных.

Эксперты из числа руководителей отделов коммерческих банков наиболее существенным фактором при выдаче банком кредита малому предприятию на первое место поставили финансовое состояние предприятия, на второе — хорошее обеспечение кредита и на третье — кредитную историю заемщика. Нетрудно сделать вывод, что банки предпочитают финансировать тех, кто уже зарекомендовал себя на рынке, умело ведет бизнес и имеет хорошую кредитную историю, при этом крайне редко выдают кредит в качестве стартового капитала (см. диаграмму 1).

* В исследовании приняли участие 85 банков из 36 субъектов Федерации, в том числе 20 московских, по 6 из Краснодарского края и Нижегородской области, 5 из Тюменской, 4 из Челябинской, по 3 из Калининградской, Новосибирской и Самарской областей, Красноярского края и Республики Мордовия, по 2 из Пермской, Тамбовской и Кемеровской, по 1 из остальных регионов.

Наиболее существенные факторыпривыдаче кредита

Финансовое состояние Надежное обеспечение Кредитная история Наличие в банке расчетного счета Прозрачная финансовая отчетность Долговременные связи Репутация предпринимателя Гарантии третьих лиц

0 10 20 30 40 50 60 70 80 90 100

Отвечая на вопрос о причинах, препятствующих увеличению объема кредитования предпринимательства, респонденты на первое место поставили высокие риски (58,3%), на второе — отсутствие надежного заемщика (45,8%), на третье — недостаточность ресурсной базы (22,2%).

Разрабатывая кредитные программы для малого бизнеса, банки определяют приоритеты, влияющие на решение вопроса о предоставлении ресурсов. Как отмечалось выше, таковыми респонденты называют финансовое состояние заемщика, надежное обеспечение исполнения его обязательств и кредитную историю.

Как позитивный можно оценить факт принятия банками в обеспечение товарно-материальных ценностей, включая оборудование (97,2% опрошенных банков) и готовую продукцию (68%). Значителен процент кредитов, обеспеченных недвижимостью (83,3%). Однако очевидно, что в этих случаях кредитуют не стартующего предпринимателя, а уже состоявшийся бизнес. К сожалению, присутствие государства на рынке кредитования малого предпринимательства ничтожно мало — менее 1,5% процента кредитов предоставлены под государственные гарантии. Между тем именно государство должно создавать условия для кредитования малого бизнеса через формирование системы гарантий.

Нередко банки требуют, чтобы заемщик участвовал в кредитуемом проекте собственными средствами. Половина опрошенных банков устанавливает минимальную долю участия предпринимателя (в среднем 22% от объема сделки), 15% — на уровне 55-70% и лишь 35% банков подобных условий не выдвигают и при определенных условиях могут рассматриваться в качестве кредиторов стартующего бизнеса.

Однако несмотря на все опасения, большинство малых и средних банков (особенно в регионах) считает своей жизнеобеспечивающей нишей именно кредитование малого и среднего бизнеса.

Установлено, что доходность от вложений в проекты малого бизнеса и их кредитования превышает аналогичный показатель в секторе крупного бизнеса. Этому способствует лучшая адаптация к изменению конъюнктуры рынка, более высокие налоговая дисциплина и инновационная активность, более низкий уровень затрат. Так, по кредитам для малых предприятий кредитная ставка более чем в 1,5 раза выше среднегодового показателя по кредитам для нефинансовых организаций в среднем по России. Банки, работающие в рамках специальных программ (как, например, программа ЕБРР) и получающие льготные кредиты для работы с малыми предприятиями, варьируют величину процентной ставки в пределах 12-15,5% годовых. Однако доступ к таким программам имеют только 7% опрошенных банков.

Результаты опроса показали заинтересованность банков в сотрудничестве с малым бизнесом. Так, с субъектами малого предпринимательства готовы работать 35% опрошенных банков (см. диаграмму 2). Причем в 30,5% банков разработана специальная кредитная программа, что доказывает серьезность подхода к проблеме. Очевидно, что среди основных аргументов в пользу ориентации их стратегии на сектор малого предпринимательства выделяются следующие.

Работа с малым бизнесом в наибольшей степени соответствует принципу диверсификации и дает банку гарантию того, что он не станет заложником одного или нескольких крупных клиентов или заемщиков.

Крупные предприятия и их проекты и программы чаще всего уже «поделены», работа же в секторе малого бизнеса — свободная ниша и должна стать основой для деятельности малых и средних банков.

Малый бизнес — наиболее мобильный сектор экономики, быстрее всех приспосабливающийся к меняющимся условиям рынка.

Исследование подтвердило рост интереса к рынку малого бизнеса со стороны крупных банков.

Еще одним крупным игроком на рынке финансовых услуг для малого бизнеса призван стать «Российский банк развития», который разработал и представил на рассмотрение Правительства РФ проект Концепции государственной финансовой поддержки малого предпринимательства в Российской Федерации, в основу которой заложена апробированная практика поддержки малых предприятий через банки-контрагенты.

В Концепции предусмотрены два механизма финансовой поддержки малого бизнеса. Первый механизм расширяет доступ малых предприятий к долгосрочным кредитным ресурсам и предусматривает привлечение Российским банком развития средств на внутреннем финансовом рынке под государственные гарантии РФ в объеме до 3 млрд рублей. Эти деньги будут предоставляться малым предприятиям по двухуровневой процедуре кредитования через региональные банки-контрагенты.

Мы намерены пересмотреть требования к банкам-контрагентам и конечным заемщикам и планируем расширить категорию субъектов малого бизнеса, включив в число потенциальных заемщиков предпринимателей без образования юридического лица. Будут увеличены параметры предоставляемых кредитов, в том числе их срок и размер.

Что касается видов деятельности, на которые не распространяется право на получение нашего кредита, то список их очевиден: это производство оружия, табачных изделий и спиртных напитков, содержание казино и инвестиции во все виды ценных бумаг.

Второй механизм станет пилотным проектом по внедрению гарантийного обеспечения кредитов малому бизнесу — РосБР предоставляет банковскую гарантию региональному банку в размере до 75% от суммы кредита малому предприятию, то есть принимает на себя риски невозврата средств по кредитам. Чтобы минимизировать риски, предполагается кредитовать только действующие малые предприятия, причем на приобретение основных средств, которые и будут приниматься в качестве залога. Кроме того, о запуске собственных программ кредитования малого бизнеса заявили кредитные организации, сотрудничающие с международными организациями-донорами: Европейским банком реконструкции и развития («Челиндбанк»), Международной финансовой компанией («УралТрансБанк» и «НБД»), USAID («Центр-Инвест», «Русский банкирский дом», СДМ-банк) и др.

На рынке финансовых услуг для малого бизнеса можно выделить три основных сектора: банковский, микрофинансовый и государственный. Роль государства на рынке финансовых услуг для малого предпринимательства сегодня крайне незначительна. В то же время при выстраивании новой государственной системы поддержки малого предпринимательства следует максимально использовать потенциал существующих фондов поддержки малого предпринимательства, а также малых и средних региональных кредитных организаций, обладающих значительным опытом работы с малыми предприятиями.

Инновации в управлении: концепция, методология и опыт реализации. -Саратов, 1995.

Исправников, В.О., Куликов, В.В. Теневая экономика в России: иной путь и третья сила. — М., 1997.

Каплан, Р., Нортон, Д. Сбалансированная система показателей. От стратегии к действию. — М., 2003.

Киселев, В.В. Управление банковским капиталом (теория и практика). -М., 1997.

Банки станут ключевыми инвесторами в реальный сектор

В 2021 г. банки ждет стагнация чистых процентных доходов, что автоматически усилит роль комиссионных доходов и доходов от вложений в непрофильный бизнес. В результате банки станут одними из ключевых инвесторов в реальный сектор экономики, прогнозируют аналитики «Эксперт РА».

Они отмечают, что по итогам 2020 г. чистые процентные доходы показали заметную положительную динамику, однако их рост был обеспечен исключительно уменьшением стоимости фондирования в связи с понижением ключевой ставки (процентные расходы сократились на 17%). При этом процентные доходы банков в 2020 г. снизились на 5% после роста на 7% по итогам 2019 г. По прогнозам «Эксперт РА», в 2021 г. в связи с удорожанием фондирования из-за повышения ключевой ставки Банком России чистые процентные доходы банков вырастут не более чем на 2–3%. Как следствие, произойдет дальнейшее усиление роли комиссионного бизнеса. «По нашим оценкам, чистый комиссионный доход вырастет до 14% в 2021 г. против 10% в 2020 г., а его доля в чистых операционных доходах увеличится на 2 п. п. до 28%», – отмечается в отчете «Эксперт РА».

Эксперты считают, что основными направлениями роста комиссионных доходов банков станут расчетно-кассовое обслуживание и ведение счетов. «Доходы от брокерских и аналогичных услуг также продолжат рост за счет возросшего интереса к рынку ценных бумаг со стороны потребителей, ищущих альтернативные банковским вкладам варианты вложений. Банки также смогут нарастить комиссионные доходы за счет выдачи гарантий, в основном сектору МСП», – полагает Надежда Караваева, старший аналитик банковских рейтингов НРА. При этом эксперт уверена, что доходы крупнейших банков от переводов сократятся за счет более широкого распространения Системы быстрых платежей и увеличения в данной системе месячного лимита на переводы без комиссий до 150 000 руб., запланированного с 1 октября 2021 г. Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «Велес капитал», тоже считает, что банки могут ожидать значительного роста комиссионных доходов по брокерским услугам, ориентированным на розничных клиентов.

Помимо наращивания комиссионных доходов для поддержания рентабельности бизнеса банки вынуждены искать альтернативные источники доходов. Многие крупные банки уже увеличивают вложения в смежные секторы финансового рынка, например лизинговый и страховой бизнес. Кроме того, чтобы расширить клиентскую базу и повысить доходность бизнеса, банки все чаще предоставляют клиентам небанковские сервисы.

Наконец, банки зачастую становятся собственниками непрофильного бизнеса в рамках урегулирования задолженности по кредитам крупных проблемных заемщиков. «Столь сильный интерес банков к непрофильному бизнесу может привести в среднесрочной перспективе к заметному огосударствлению реального сектора экономики, поскольку костяк банковской системы составляют госбанки», – предупреждает «Эксперт РА».

«В части нефинансовых направлений можно ожидать увеличения доходов по различным онлайн-сервисам и услугам, к которым банки проявляют все больший интерес (путешествия, мобильная связь, доставка еды и продуктов, билеты на мероприятия и т. д.)», – говорит Кравченко. Эксперт предполагает, что подобные сервисы и услуги станут для крупных банков главным объектом для инвестирования в ближайшем будущем.

Кроме того, эксперты отмечают, что сейчас многие крупнейшие банки России – как частные, так и государственные – развивают свои экосистемы. «Именно они могут позволить банкам сохранить абсолютную доходность или даже увеличить ее. Причем чем ближе эти непрофильные услуги и продукты к классическому банковскому бизнесу, тем проще контролировать вложения», – отмечает Алексей Матюхов, управляющий партнер BMS Group. Он напоминает и про банки, которые финансировали, например, недвижимость или девелоперский бизнес и из-за неплатежеспособности должников получат в собственность залоговые объекты. «Это может привести к тому, что ряд банков будут масштабировать свой бизнес в том секторе, на кредитовании которого они специализировались», – полагает эксперт.

Наконец, важной нишей для повышения доходности банков эксперты считают инвестиции в нефинансовые бизнесы с целью расширить доступ к новой клиентской базе. «Это позволяет укреплять конкурентоспособность с точки зрения не только финансовых, но и других услуг, чтобы укрепить свое положение на рынке. Плюс повышается доходность, связанная не с банковским бизнесом, а с капитальными вложениями в различные предприятия. Это обеспечивает устойчивость структуры независимо от спроса и маржинальности базового банковского бизнеса, которая может снижаться на фоне повышения популярности цифровых валют и криптовалют. В них банковские комиссии присутствуют в меньшем объеме, а сейчас наблюдается переток платежной активности населения и бизнеса как раз в эти сферы», – поясняет Михаил Попов, основатель TalkBank.

Впрочем, далеко не все эксперты согласны с тем, что банки смогут претендовать на роль ключевых инвесторов в реальный сектор экономики. «Когда говорят, что банки диверсифицируют доходы и уходят от банковского бизнеса, это не значит, что этот бизнес становится для них непрофильным, – объясняет Егор Дахтлер, аналитик «БКС мир инвестиций». – Если посмотреть, например, на «Сбер» и его экосистему, там действительно есть бизнесы, не связанные с банковским. Но все же банковский бизнес для него остается в приоритете. Точно так же, когда говорят о замещении процентных доходов комиссионными, имеют в виду, что стратегии банков будут в большинстве своем связаны с комиссионными доходами именно от банковских продуктов и услуг». Кроме того, по его мнению, повышение ключевой ставки Банком России будет способствовать повышению процентного дохода банков.

Источник https://journal.open-broker.ru/investments/vystoit-li-bankovskij-sektor/

Источник https://cyberleninka.ru/article/n/rol-bankovskih-investitsiy-v-formirovanii-i-razvitii-realnogo-sektora-ekonomiki

Источник https://www.vedomosti.ru/finance/articles/2021/04/15/866066-banki-stanut