Финансирование инвестиционных проектов

Финансирование инвестиционного проекта разнообразными инструментами оптимизирует деятельность и снижает затраты по их обслуживанию.

В качестве видов финансирования рассматривают:

- использование собственных источников средств и эмиссия акций (IPO)

- средства частных лиц (венчурный источник)

- долевое финансирование

- банковское/долговое финансирование (кредиты и займы, в том числе облигационные)

- лизинг, факторинг, форвардные сделки

- проектное финансирование.

Если сформулировать определение, то финансирование инвестиционного проекта это процесс обеспечения идеи необходимым объёмом денежных и других видов ресурсов для бесперебойной деятельности.

В целом финансирование делится на долговое и бездолговое. К основным методам можно отнести бюджетное финансирование, кредитование и комбинированный метод, когда источники инвестиций формируются комплексно.

Каждый из видов финансирования позволяет решить определенные проблемы, но связан с конкретными рисками. К основным видам рисков относятся срывы сроков проекта, поставок сырья, валютные и процентные риски, технологические и экологические риски, риск недофинансирования, форс-мажорные обстоятельства.

Поскольку рисков достаточно много, финансировать проект, пользуясь, например, исключительно заемными средствами невыгодно и опасно.

Чтобы минимизировать риски, разработать выгодный бизнес-план и максимально быстро выйти на окупаемость, необходимо разработать порядок и схему финансирования проекта.

В схеме будет отражаться распределение расходов и прибылей на каждом этапе финансирования. Порядок финансирования и четкое понимание алгоритма распределения денежных потоков необходимо для финансовой реализации проекта. Наличие схемы позволяет прогнозировать, достаточно ли средств для завершения каждого этапа.

Поскольку в схеме финансирования принимают участие заказчики, подрядчики, инвесторы, исполнители конкретных этапов проекта, то для каждого из участников должны быть прописаны условия и порядок расходования/внесения средств.

Четко выверенная и без ошибок разработанная стратегия финансирования способна поспособствовать обеспечению целого ряда намеченных к реализации задач, а именно:

- определить оптимальное соотношение между заемными и собственными средствами

- позволить реализовать инвестиционный проект в запланированном объёме и в установленные сроки

- снизить инвестиционные, производственные и другие виды рисков

- определить структуру привлекаемых средств и обязательных платежей (налоги, платежи по кредиту и т.п.)

- снизить размер инвестиционных расходов в результате выбора наиболее выгодных и «дешёвых» источников финансирования.

Схема финансирования

Схема финансирования инвестиционного проекта это система организации, осуществления и контроля над составом инвесторов, объёмом требуемых средств, их структурой, динамикой вложений на каждом отдельном этапе реализации.

При разработке схемы финансирования необходимо учитывать следующие критерии, имеющие на неё прямое влияние:

- какой проект создаётся? Новый или происходит расширение уже существующего? (во многом определяет перечень источников доступных для финансирования)

- определить организационно-правовую форму будущего предприятия (влияет на формы привлечения капитала)

- выявить производственные особенности деятельности компании (чем ниже операционный цикл на производстве, тем больше возможности воспользоваться заёмными источниками), определить размер компании (чем компания меньше, тем легче ей самостоятельно профинансировать будущий инвестиционный проект)

- разработать структуру источников финансирования, прописать все источники доступные к использованию, оценить их стоимость (хорошим показателем считается, если заёмные источники дешевле собственных)

- установить систему налогообложения на предприятии (при наличии низких ставок налога на прибыль, государственных льгот и других преференций целесообразно использовать собственные средства для финансирования проекта. И наоборот, при высоких ставках, привлекательность кредитования существенно возрастает)

- определить отношение к рискам (при нежелании принимать высокие уровни риска приоритет отдаётся более надёжным источникам финансирования, и наоборот, если собственники проекта уверены в нём и готовы взять на себя повышенные риски есть смысл использовать более рисковые источники финансирования для достижения более быстрых и высоких финансовых результатов).

Для определения привлекательности и условий финансирования инвестиционного проекта в первую очередь определяют:

- продолжительность жизненного цикла (короткий срок реализации существенно снижает риски инвесторов и срок возврата инвестиционного капитала, что положительным образом влияет на инвестиционную привлекательность идеи) (инвесторы в меньшей степени интересуются вложением средств в проекты, имеющие социальную, экологическую, благотворительную направленность. Приоритет отдаётся инновационным проектам, а также проектам реализуемым в отраслях с высокой степенью ёмкости рынка)

- связанность с другими проектами (если рассматриваемый проект реализуется как отдельная единица, это увеличивает возможности участия потенциальных инвесторов. И наоборот, если запуск идеи зависит от осуществления сопутствующих проектов, это снижает привлекательность в его финансировании).

Источники финансирования

Источники финансирования инвестиционных проектов это субъекты, являющиеся собственниками инвестиционного капитала, готовые в него инвестировать способами, методами и формами, которые оговорены с авторами проекта.

Источники финансирования инвестиционных проектов могут быть классифицированы разного рода критериями, нести различные полезные эффекты и иметь разнообразные источники происхождения.

Каждый источник финансирования способен влиять на общую инвестиционную привлекательность проекта в целом.

Источниками финансирования инвестиционных проектов выступают собственные (внутренние) средства организации либо привлеченные (внешние) ресурсы.

Собственными (внутренними) средствами считаются:

- чистая прибыль экономического субъекта

- амортизационные отчисления

- благотворительные пожертвования и другие безвозмездные взносы

- средства, полученные от страховых организаций

- капитал, полученный от реализации нематериальных активов предприятия и его ценных бумаг

- прочие сбережения.

Преимущества использования внутренних источников финансирования:

- наиболее быстрая динамика роста прибыли компании

- более стабильное финансовое положение

- простота привлечения.

Недостатки:

- ограниченные объёмы

- высокая стоимость капитала.

Внешними (заёмными) средствами признают:

- происходит путем прямого инвестирования в проект, прошедший конкурсный отбор, либо путем инвестирования средств на возвратной основе. Также возможно привлечение инвестиций путем долевого участия государства в проекте.

- Критерии конкурсного отбора: не превышает три года

- количество вновь созданных рабочих мест

- высокая рентабельность проекта

- обеспечение своевременной уплаты налогов.

- Государственное финансирование инвестиционных проектов происходит за счет средств федерального, муниципального либо регионального бюджетов. Целью таких инвестиций является создание предприятий с государственной формой собственности. Также существует практика государственного финансирования частных компаний, которые будут способствовать решению государственных задач и проблем

- бюджетное финансирование инвестиционных проектов происходит в рамках федеральных и региональных инвестиционных программ и по большей части предоставляется в форме бюджетных ассигнований это когда привлеченные средства являются заемными и носят возвратный характер. Отличительной особенностью является тот факт, что проекты, получающие средства, как правило, обладают высоким уровнем рентабельности (существенно превышающим ставку по долгосрочным кредитам). Источниками долгового финансирования выступают:

- кредиты коммерческих банков

- государственные и облигационные займы, в том числе субсидии

- ипотечные ссуды

- акционирование.

- банковское (кредитное) финансирование инвестиционных проектов это предоставление средств банка в виде кредита либо займа в долгосрочной перспективе на возвратной основе. Условиями для его получения являются:

- наличие обеспечения по кредиту

- гарантия возврата полученных средств в полном объёме

- выплата процентов, в количестве, установленным кредитным договором

- установленные сроки погашения и получения средств

- исключительно целевое расходование кредитных средств.

- венчурное финансирование инвестиционных проектов это привлечение венчурного капитала путем презентации и проведения переговоров с венчурными инвесторами (бизнес ангелами).

- Объектом интереса венчурных инвесторов становятся новые компании, занимающиеся выпуском нигде не представленного товара или услуги. Также одним из условий является факт отсутствия публичного размещения акций компании. Основными формами венчурного финансирования выступает акционирование, долговое финансирование либо через процедуру предоставления предпринимательского капитала.

Преимущества внешних источников финансирования:

- низкая стоимость капитала

- широкий круг возможностей в выборе различных источников и методов финансирования

- возможность быстро нарастить капитал и имущество предприятия.

Недостатки:

- потенциал снижения финансовой устойчивости компании

- более низкая динамика формирования прибыли

- сложность в привлечении.

Формы и методы финансирования

Методы и формы финансирования инвестиционных проектов это совокупность теоретических и практических способов, благодаря которым будут реализованы пути привлечения инвестиционных средств.

Наиболее распространенными методами или способами финансирования выступают:

- самофинансирование. Происходит за счет собственных средств организации либо средств автора инвестиционной идеи (подходит для мелких либо впервые создаваемых компаний, не обладающих большими объёмом собственного капитала)

- кредитное финансирование. Происходит за счет кредитов, займов и других долговых обязательств

- привлечение средств за счет выпуска ценных бумаг, другими словами акционерное финансирование

- бюджетное финансирование

- лизинг (приобретение объектов основных фондов на длительный период использования с последующим правом выкупа. Неоспоримым преимуществом использования такого метода финансирования основных фондов предприятия будет отсутствие необходимости в привлечении денежных средств на покупку оборудования, отложенный характер оплаты)

- смешанное финансирование, путем комбинации внешних и внутренних источников (использует зрелые, опытные компании способные позволить себе использование как собственных, так и привлеченных капиталов).

Особняком стоит проектное финансирование. Метод проектного финансирования инвестиционного проекта заключается в разделении рисков реализации инвестиционной идеи между всеми её участниками. Исходя из последнего утверждения, выделяют три формы проектного финансирования:

Понятие и основные условия финансирования инвестиционного проекта

Для успешной реализации на практике предпринимательской идеи необходим документ, в котором будут отражены все стадии осуществления, а также оценка эффективности этого мероприятия. Таким документом является инвестиционный проект.

Понятие «инвестиционный проект» в отечественной литературе употребляется в двух смыслах:

- 1) как деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов);

- 2) как система, включающая организационные, правовые и финансовые документы, необходимые для осуществления каких-либо действий или описывающих такие действия.

В Федеральном законе от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» определено: инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

В зависимости от цели инвестирования можно выделить следующие виды инвестиционных проектов, направленных:

- ? на увеличение объема выпуска продукции;

- ? расширение (обновление) ассортимента продукции;

- ? повышение качества продукции;

- ? снижение себестоимости продукции;

- ? решение социальных, экологических и других проблем.

В зависимости от состава и структуры различают:

- ? монопроекты — отдельные проекты различного типа, вида и масштаба (от рабочего места до целого предприятия);

- ? мультипроекты — комплексные проекты, состоящие из отдельных монопроектов;

- ? мегапроекты — целевые инвестиционные программы по развитию регионов, отраслей и других образований, содержащие множество взаимосвязанных конечным продуктом проектов.

По масштабу (количеству участников и степени влияния на окружающий мир) инвестиционные проекты могут быть:

- ? глобальные — проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

- ? народнохозяйственные — проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране и при их оценке можно ограничиться учетом только этого влияния;

- ? крупномасштабные — проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельных регионах или отраслях страны и при их оценке можно не учитывать влияния этих проектов на ситуацию в других регионах или отраслях;

- ? локальные — проекты, реализация которых не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках.

По основным сферам деятельности инвестиционные проекты разделяются:

- ? социальные — проекты, ориентированные на решение проблем безработицы в регионе, адаптации бывших военнослужащих и т.п.;

- ? коммерческие — проекты, главная цель которых заключается в получении прибыли;

- ? организационные — проекты, направленные на совершенствование организационной структуры;

- ? технические — проекты, направленные на решение технических задач;

- ? экологические — проекты, основная цель которых заключается в улучшении среды обитания.

По длительности инвестиционные проекты разделяются на краткосрочные (до 3 лет), среднесрочные (от 3 до 5 лет), долгосрочные (свыше 5 лет) проекты.

По степени взаимного влияния инвестиционные проекты классифицируют на независимые, альтернативные и взаимодополняющие. Два инвестиционных проекта называются независимыми, если решение об инвестировании одного из них не влияет на решение о финансировании другого. Для этого должны выполняться два условия:

- 1) должны быть возможности (технические, технологические) осуществить один проект вне зависимости от того, будет или не будет принят другой проект;

- 2) на денежные потоки, ожидаемые от одного проекта, не должны влиять принятие или отказ от другого проекта.

Иногда фирма из-за отсутствия средств не может одновременно осуществить два проекта. В такой ситуации принятие одного проекта повлечет за собой отклонение второго. Однако называть проекты зависимыми только на том основании, что у инвестора не хватает средств для их совместной реализации, было бы неправильным.

Если же решение осуществить один проект оказывает воздействие на другой проект, т.е. денежные потоки по одному проекту меняются в зависимости от того, принят или отклонен другой проект, то проекты считаются зависимыми. Такие проекты можно подразделить на следующие виды:

- ? альтернативные(взаимоисключающие), когда два или более анализируемых проектов не могут быть реализованы одновременно и принятие одного из них автоматически означает, что оставшиеся проекты не могут быть реализованы. Например, на выделенном участке земли может быть выстроен либо цех, либо столовая, либо стоянка для автомобилей — принятие одного из этих проектов автоматически делает невозможным осуществление других;

- ? взаимодополняющие, когда реализация нескольких проектов может происходить лишь совместно. При этом взаимодополняющие проекты можно подразделить на комплиментарные (когда принятие одного инвестиционного проекта приводит к росту доходов по другим проектам) и проекты, связанные между собой отношениями замещения (когда принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам).

В зависимости от предметной области различают производственные, научно-исследовательские, учебно-образовательные и инновационные проекты (направленные на разработку и создание новых эффективных материалов, аппаратов, оборудования машин, технологий или технологических процессов).

Любой инвестиционный проект требует средств на его реализацию, поэтому организация финансирования проекта является основным условием осуществления инвестиционной деятельности.

Финансирование проекта решает две задачи:

- 1) обеспечивает поток денежных поступлений, необходимых для своевременного выполнения этапов проекта;

- 2) устанавливает контроль над целевым использованием финансовых ресурсов, эффективностью их использования.

Система финансирования инвестиционного проекта складывается из органического единства источников финансирования и методов финансирования.

Все источники финансирования можно классифицировать по видам собственности и титулу собственности.

По видам собственности источники финансирования делятся на группы:

- ? государственные — это бюджетные средства и средства внебюджетных фондов, государственные заимствования и другие ресурсы, включая имущество государственной собственности;

- ? частные — средства хозяйствующих субъектов коммерческого и некоммерческого типа, общественных организаций и физических лиц;

- ? иностранные — средства иностранных государств, международных финансовых и инвестиционных институтов, иностранных физических и юридических лиц.

По титулу собственности источники финансирования разделяются на группы:

- ? собственные источники характеризуют общую стоимость средств субъекта, обеспечивающих его инвестиционную деятельность и принадлежащих ему на правах собственности;

- ? привлекаемые источники — средства, полученные из этих источников, не подлежат возврату, но привлекаются на платной или безвозмездной основе. Субъекты, предоставившие эти средства, как правило, участвуют в доходах от реализации инвестиционного проекта;

- ? заемные источники — средства, полученные на возвратной и платной основе. Заемный капитал представляет финансовые обязательства субъекта, подлежащие погашению на известных заранее условиях (проценты, сроки погашения). Субъекты, предоставившие эти средства, в доходах от инвестиционной деятельности не участвуют.

Метод финансирования инвестиций — механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного проекта. Выделяют следующие методы финансирования: бюджетное финансирование, самофинансирование, акционерное финансирование, долговое (кредитное) финансирование, лизинг, венчурное финансирование, проектное финансирование, налоговый инвестиционный кредит, система внешнего заимствования (иностранные инвестиции).

Бюджетное финансирование — направление финансовых ресурсов из государственного бюджета на развитие производственной и социальной инфраструктуры. Источниками финансирования являются средства федерального бюджета, бюджетов субъектов РФ и внебюджетных фондов.

Бюджетное финансирование направлено:

- ? во-первых, на частичное или полное финансирование федеральных инвестиционных программ, которое производится в соответствии с приоритетными инвестиционными проектами, нацеленными на новое строительство, расширение, реконструкцию, техническое перевооружение действующих предприятий, имеющих общегосударственное значение, здравоохранение, образование, сельское хозяйство, жилищное и муниципальное строительство, культуру, науку;

- ? во-вторых, на финансовую поддержку высокоэффективных проектов на конкурсной основе. Право на участие в конкурсе на получение государственной поддержки, организуемом Министерством экономики РФ, получают инвестиционные проекты, отвечающие следующим требованиям:

- — инвестор на реализацию проекта обязуется выложить не менее 20% собственных средств (акционерный капитал, прибыль, амортизация),

- — срок окупаемости проекта, как правило, не превышает двух лет,

- — инвестиционный проект имеет бизнес-план и заключения государственной экологической экспертизы, государственной ведомственной или независимой экспертизы.

Самофинансирование инвестиционных проектов предусматривает финансирование капитальных вложений предприятия за счет собственных финансовых ресурсов: чистой прибыли, амортизационных отчислений и внутрихозяйственных резервов.

Акционерное финансирование используется в акционерных обществах и представляет собой получение денежных средств в результате эмиссии акции.

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, участие в управлении акционерным обществом и часть имущества, остающегося после его ликвидации. Различают обыкновенные и привилегированные акции.

Акционерное общество вправе осуществить дополнительную эмиссию акций для получения инвестиционных ресурсов под конкретный проект.

К недостаткам акционерного финансирования относят следующее:

- ? выпуск акций не всегда размещается полностью;

- ? поскольку обыкновенная акция — долевая ценная бумага, то дополнительная эмиссия акций приводит к размыванию пропорциональных долей участия прежних акционеров в уставном капитале, увеличению количество акционеров и уменьшению размера дивидендов.

К достоинствам акционерного финансирования следует отнести следующее:

- ? при существенных объемах эмиссии низкая цена привлекаемых ресурсов;

- ? привлеченные ресурсы не имеют ограниченного срока их применения.

По обыкновенным акциям выплаты за пользование привлеченными ресурсами не носят обязательного характера, так как дивиденды выплачиваются исходя из финансового результата; эмиссия привилегированных акций — более дорогой источник финансирования инвестиций, так как держателям привилегированных акций необходимо выплачивать фиксированный процент дивидендов.

Кредитное (долговое) финансирование осуществляется за счет кредитов банков и долговых обязательств юридических и физических лиц.

Кредит — заем, предоставляемый в денежной форме банком или иной кредитной организацией заемщику на условиях срочности, возвратности и платности за использование. Важным условием выдачи кредита является его обеспечение как способ снижения риска невозврата кредита. Основными формами обеспечения кредита являются: поручительство, гарантия, неустойка, залог недвижимого и движимого имущества, в том числе государственных или корпоративных ценных бумаг. В финансировании инвестиционных проектов немаловажную роль играет облигационный заем.

Облигация — эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

В пользу выпуска облигаций для предприятия говорит тот факт, что эмитент получает необходимые ему инвестиционные ресурсы, при этом не происходит изменения структуры собственности предприятия, новые инвесторы не вмешиваются в дела управления компанией, а привлеченные таким образом средства, как правило, обходятся компании дешевле, чем банковский кредит. К недостаткам этого метода финансирования относится то, что воспользоваться им могут акционерные общества с высокой платежеспособностью и хорошей деловой репутацией.

Предоставление инвестиционного налогового кредита предприятиям осуществляется в соответствии с Налоговым кодексом РФ (ст. 66—67). Суть данного источника финансирования инвестиционных проектов в отсрочке налоговых платежей. Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Основаниями предоставления налогового кредита являются:

- ? проведение организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

- ? осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или технологий;

- ? выполнение организацией важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

Налоговый инвестиционный кредит предоставляется по налогу на прибыль, региональным и местным налогам. Налоговый кредит предоставляется на срок от одного года до пяти лет, проценты за пользование кредитом составляют 50—75% ставки рефинансирования ЦБ РФ. Организация-налогоплательщик может заключить несколько договоров. Однако сумма уменьшения налоговых платежей не должна превышать 50% платежей по налогу.

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основе договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем (Закон РФ от 29.10.1998 № 164- ФЗ «О финансовой аренде (лизинге)»).

Основным преимуществом использования лизинга является то, что имущество, передаваемое в лизинг, в течение всего действия договора является собственностью лизингодателя. Условия постановки лизингового имущества на баланс лизингополучателя определяются условиями договора. Использование лизинга позволяет организациям, не прибегая к привлечению кредитов, использовать в производстве новое технологическое оборудование и технологии. При этом приобретаемое в рассрочку оборудование позволяет снизить налогооблагаемую базу и налоговые платежи за счет отнесения лизинговых платежей на себестоимость продукции и применения ускоренной амортизации.

Внешнее (международное) финансирование — финансирование инвестиционных проектов иностранными инвесторами. В соответствии с Федеральным законом от 09.07.1999 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации», иностранные инвестиции — это вложение иностранного капитала в объект предпринимательской деятельности на территории РФ в виде объектов гражданских прав, если такие объекты не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг, иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности, а также услуг и информации.

Иностранными инвесторами могут быть иностранные физические и юридические лица, иностранные организации, не являющиеся юридическими лицами, иностранные государства и международные организации.

Иностранные инвестиции могут осуществляться в форме:

- ? долевого участия в предприятиях совместно с юридическими и физическими лицами страны;

- ? создания предприятий, полностью принадлежащих иностранным инвесторам;

- ? приобретения имущества, в том числе ценных бумаг;

- ? приобретения прав пользования землей и другими природными ресурсами, иных имущественных прав самостоятельно или с участием юридических лиц или граждан страны.

Проектное финансирование в большинстве словарей определяется как средне- и долгосрочные кредиты под конкретные промышленные объекты, доходы от которых являются основой погашения кредитов.

Решение об использовании механизма проектного финансирования и участия в нем принимают банки исходя из технической осуществимости и экономической целесообразности предложенного проекта. Большая часть проектов отвергается на стадии предварительного анализа, причина такого отсева — стремление банка обезопасить участников проекта от возможных рисков. Профессионально разработанный инвестиционный проект не только является средством получения кредита, но и реальным планом действия, который позволяет предприятию обслуживать долг на этапе реализации проекта и достичь максимального эффекта от его внедрения.

Характерные черты, отличающие проектное финансирование от других форм финансирования:

- ? основным обеспечением предоставляемого банком кредита являются доходы, которые получит в будущем реконструируемое или создаваемое предприятие. Гарантией кредита главным образом выступает экономический эффект от реализации проекта, хотя в качестве залога могут выступать также активы заемщика, их размер несопоставим со стоимостью проекта;

- ? проектное финансирование требует тщательно разработанного инвестиционного проекта;

- ? в отличие от банковского кредитования в проектном финансировании могут принимать участие не только коммерческие банки, но и инвестиционные банки, инвестиционные фонды, лизинговые компании и другие институциональные инвесторы. Это дает возможность использовать множество форм финансирования — банковских кредитов, облигационных займов, лизинга, объединяя собственные средства предприятия с заемными;

- ? стороны, участвующие в проекте, являются одновременно и кредиторами, и участниками проекта;

- ? основным методом управления проектными рисками является распределение этих рисков между всеми участниками реализации проекта.

Венчурное финансирование — финансирование новых предприятий и новых видов деятельности, которые традиционно считаются высоко рискованными, что не позволяет получить для них финансирование в виде банковских кредитов или других общепринятых форм. Другими словами, этот вид финансирования заключается в выделении прямых инвестиций малым и средним компаниям, разрабатывающим и производящим преимущественно наукоемкую продукцию и услуги, базирующиеся на высоких технологиях.

Для получения венчурного капитала компании необходимо:

- 1) наличие передовой, не имеющей мирового аналога технологии или разработки, оцениваемой минимум по одному из следующих критериев: новизна продукта, экономичность технологии производства, использование нового, более дешевого сырья, экологичность;

- 2) наличие внетехнологического «ноу-хау», связанного с программным продуктом, бизнес-идеей и т.п.;

- 3) устойчивое увеличение рыночных продаж, перспективы дальнейшего роста контролируемого сегмента рынка в сочетании с наличием у компании эксклюзивного конкурентного преимущества, обусловленного внутренними для компании причинами.

Таким образом, венчурное финансирование — это долгосрочные (5—7 лет) высоко рисковые инвестиции частного капитала в акционерный капитал компаний, ориентированных на разработку и производство наукоемких продуктов, для их развития и расширения с целью получения прибыли от прироста стоимости вложенных средств.

Капитал, необходимый предприятию для финансирования инвестиционной деятельности, может формироваться комбинированием различных составляющих (смешанное финансирование). Привлечение инвестиций из любого источника финансирования связано с определенными затратами (выплата процентов по кредиту и облигационному займу, дивидендов по акциям и пр.). Эти затраты представляют собой цену капитала, направленного на финансирование. Цена капитала отражает сложившийся на данном предприятии минимум возврата на вложенный в его деятельность капитал, а также характеризует норму рентабельности инвестированного капитала, которую должно обеспечить предприятие, чтобы не уменьшить свою рыночную стоимость.

Финансирование инвестиционного проекта

Для осуществления любого инвестиционного проекта необходимы денежные средства. Хотя наряду с ними могут использоваться и другие инвестиционные ресурсы: основные фонды, права владения земельными участками, патенты на изобретения, промышленные образцы продукции и т.д.

Финансирование инвестиционного проекта — это обеспечение его денежными ресурсами в течение всего периода осуществления.

Задача финансирования в том, чтобы на каждом этапе осуществления проекта необходимы инвестиционные затраты покрывались денежными ресурсами, т.е. в обеспечении надежности реализации его в запланированный срок.

Другой важной задачей финансирования проекта является оптимизация источников финансирования. Сущность оптимизации состоит в том, чтобы, во-первых, при обеспечении надежности реализации проекта у инвестора не было излишних финансовых средств сверх потребности в них, т.к. иначе деньги изымаются из оборота и не приносят нормального дохода;

во-вторых, необходимо стремиться к минимизации выплат процентов по кредитам, и с этой целью подбирать соответствующие условия кредита.

Источники финансирования инвестиционных проектов подразделяются на собственные и внешние.

К собственным средствам предприятий и организаций, осуществляющих инвестиционные проекты, относятся:

1) амортизационные отчисления на воспроизводство основных фондов;

2) прибыль от производственно-хозяйственной деятельности, направленная на развитие производства;

3) суммы, полученные от страховых компаний в виде возмещения ущерба за понесенные убытки в результате стихийных бедствий и несчастных случаев;

4) средства от продажи излишних основных и оборотных фондов;

5) средства от продажи нематериальных активов (ценных бумаг других предприятий, патентов, прав владения промышленными образцами продукции, способами производства и т.д.).

К собственным источникам инвестирования относятся такие и привлекаемые ими из различных источников.

К привлеченным средствам финансирования проектов относятся:

1) средства от продажи выпущенных акций и других ценных бумаг;

2) средства других предприятий и организаций, привлеченных к участию в проекте на правах компаньонов и на собственных условиях участия в распределении прибыли;

3) средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, финансово-промышленными группами на безвозвратной основе;

4) государственные субсидии, различные денежные взносы и пожертвования (например, из фонда поддержки предпринимательства), предоставляемые на безвозмездной основе.

К внешним источникам инвестиций относятся:

1) заемные средства в форме бюджетных кредитов, предоставленных на возвратной основе, банковских кредитов, а также кредитов финансовых компаний, инвестиционных, пенсионных фондов и др.;

2) ассигнования из федерального, регионального или местного бюджета, предоставляемые на безвозмездной основе;

3) иностранные инвестиции, предоставляемые в форме финансового, материального или нематериального участия в уставном капитале совместных предприятий.

На долю собственных средств приходится 80% всех инвестиционных расходов.

Инвестиционный потенциал предприятия — это совокупность денежных средств и других капиталов (материальные и не материальные активы, которые могут быть направлены хозяйствующим субъектам на инвестиционные цели.)

Вместе с тем при оценке инвестиционного потенциала хозяйственного субъекта важно учитывать наличие возможностей осуществления инвестиций, в частности, наличие рабочей силы, согласие местной власти на размещение нового производства и т.д. Кроме того, следует учитывать эффективность капитальных вложений, которая зависит не только от эффективности самого проекта, но и от системы налогообложения, действующих льгот и других условий инвестирования.

Сочетание инвестиционные ресурсов и условий инвестирования характеризует инвестиционный потенциал хозяйствующих субъектов.

Действует две формы государственной поддержки реализации инвестиционных проектов:

1) предоставление кредитования (банкам) государственных гарантий за счет бюджетных средств под предоставленные ими инвесторам заемные средства. Размер государственных гарантий, выдаваемых банку-кредитору, составляет до 40% от фактически предоставленных банком средств, для реализации инвестиционного проекта. Однако необходимым условием гарантий является наличие собственных средств у инвестора в размере от 5% до 20%стоимости инвестиционного проекта (в зависимости от величины этой стоимости: чем выше, тем меньший процент собственных средств необходим);

2) выделение централизованных инвестиционных ресурсов за счет бюджетных средств на возвратной и платной основе (с уплатой процентов) или на условиях закрепления в государственной собственности части акций создаваемого предприятия с последующей их продажи на фондовом рынке. Конкретный размер государственной поддержки зависит от категории проектов:

A) 50% — для проектов, обеспечивающих производство продукции, не имеющей зарубежных аналогов;

Б) 40% — для проектов, обеспечивающих производство экспортных товаров несырьевых отраслей;

B) 30% — для проектов, обеспечивающих производство импортозамещающей продукции с более низкими ценами по сравнению и импортируемой;

Г) 20% — для проектов, обеспечивающих производство продукции, пользующейся спросом на внутреннем рынке.

Условием предоставления государственной поддержки является наличие собственных средств инвестора в размере не менее 20% от сметной стоимости проекта и срока окупаемости инвестиций не более 2 лет.

Наряду с поддержкой инвестиционных проектов, реализуемых различными предприятиями и организациями, государство может выступать и непосредственным инвесторам. При этом осуществляется централизованное бюджетирование проектов, входящих в состав федеральных инвестиционных программ.

К таким проектам относится строительство объектов стратегического характера, государственной связи, транспорта, в т.ч. проекты по развитию общественного транспорта, а также проекты по обеспечению инженерными сетями (водопровод, газопровод др.) городов и поселков, проекты по строительству жилья, объектов коммунального хозяйства, здравоохранения, культуры.

Иностранный капитал инвестора в российскую экономику в следующих формах:

1) государственных заимствований. Образующих государственный долг РФ перед иностранными государственными и международными. институтами;

2) вкладка в акционерный капитал российских АО;

3) вкладка в создание совместных предприятий;

4) вложений в приобретение ценных бумаг;

5) финансовых кредитов российским предприятиям и организациям;

6) лизинговых кредитов российским предприятия и организациям.

Основными формами денежного обеспечения инвестиционных проектов реального инвестирования является:

1) акционерное финансирование

2) государственное финансирование

3) смешанное финансирование

4) государственные внешние заимствования;

5) банковские кредиты 6)лизинг

7) проектное финансирование

Акционерное финансирование представляет собой форму получения необходимых денежных средств и других инвестиционных ресурсов для реализации инвестиционных проектов путем выпуска и продажи предприятиями и организациями — инвесторами ценных бумаг (акций или облигаций). При выпуске и продаже акций их владельцы приобретают право только в будущем (после создания или модернизации производства) на получение дивидендов — как в виде денежных доходов, так и в виде увеличения своей доли в капитале этих предприятий. Кроме того, могут юридические и физические лица -акционеры, — могут приобретать и право участия в управлении предприятием.

Государственное финансирование инвестиционных проектов осуществляется прежде всего в рамках федеральных и региональных инвестиционных программ по созданию и развитию унитарных предприятий государственной формы собственности.

Кроме того, государство может финансировать и стройки, осуществляемые негосударственными организациями (АО), если они направлены на решение важных общегосударственных задач: поддержка приобретенных отраслей, экономическое развитие территорий, создание рабочих мест в регионах с напряженной социальной ситуаций, создание важнейших для территории производств.

Государственное финансирование инвестиционных проектов осуществляется в виде кредитования на безвозвратной и возвратной основе.

Смешанная форма финансирования инвестиционных проектов состоит в том, что при их реализации используется различные источники и формы привлечения денежных средств. Например, участие федерального, регионального и местного бюджетов в финансировании проектов, реализуемых АО на правах совместного владения собственностью создаваемых или реконструируемых предприятий.

Государственные внешние заимствования производятся в большей мере в форме кредитов под соответствующие проценты, предоставляемых иностранными государствами, иностранными юридическими лицами, международными организациями.

Кроме того, они могут быть в форме лизинга, кода в качестве инвестиционных ресурсов предоставляются не деньги, а оборудование, транспортные средства и др.

Заемщиками выступает Правительство РФ, правительства субъектов РФ, а также государственный унитарные предприятия. В результате возникает внешний государственные унитарные предприятия. В результате возникает внешний государственный долг.

Кредит — это предоставление кредитодателем заемщику ссуды в денежной или товарной форме на условиях возврата и уплаты процентов.

1) по типу кредита

— коммерческий кредит (предоставляемый продавцом в товарной форме);

2) по форме предоставления

3) по цели предоставления

— ипотечный кредит (под залог имущества)

— таможенный кредит (отсрочка платежа таможенных пошлин)

4) по сроку действия

— долгосрочный кредит (1-5 лет)

— краткосрочный кредит (до 1 года)

Основой кредитных отношений является кредитный договор, в котором оговариваются размеры и сроки предоставления кредитов, сроки их возврата, проценты за пользование кредитом (может быть пункт о том, что ставки пересматриваются по мере инфляции в долгосрочных кредитах).

Лизинг — это вид инвестиционной деятельности по приобретению имущества не передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату на определенный срок и на условиях, оговоренных в договоре с правом выкупа.

В результате лизинга снижается потребность в денежных средствах на покупку оборудования и откладываются сроки оплаты приобретенного оборудования.

Предметом лизинга могут быть непотребляемые вещи, в т.ч. предприятия, имущественные комплексы, здания и сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Не является предметом лизинга земельные участки и другие природные объекты.

Субъектами лизинга выступают:

1) лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга принимает предмет лизинга за определенную плату, на определенный срок во временное владение и пользование;

2) лизингодатель — физическое или юридическое лицо, которое за счет собственные средств приобретает в собственность имущество и предоставляет его в качестве предмета и право собственности на предмет лизинга.

Обычно лизингодателем выступают специальные лизинговые компании, имеющие соответствующую лицензию на право заниматься этим видом деятельности.

Лизингодателем могут быть такие предприятия, производящие оборудование.

Лизинг может быть внутренним (осуществляется российскими компаниями) и внешним (осуществляется иностранными компаниями).

Долгосрочный лизинг — осуществляется в течении 3-х и более лет; среднесрочный — 1,5 — 3 года; краткосрочный — до 1,5 лет.

Финансовый лизинг — лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать его лизингополучателю. При этом 1) срок, на который имущество передается лизингополучателю, соизмерим со сроком полной амортизации имущества или превышает его;

2) предмет лизинга (имущество) переходит в собственность лизингополучателя по истечении срока действия договора или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга.

Возвратный лизинг — разновидность финансового лизинга, при котором продавец, является предметом лизинга, выступает и как лизингополучатель.

Оперативный лизинг — лизингополучатель закупает имущество и передает его лизингодателю за определенную плату; на определенный срок во временное владение и пользование. По истечении срока договора лизинга имущество возвращается лизингодателю, при этом лизингополучатель не имеет права собственности на предмет лизинга. Имущество может быть передано в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

Проектное финансирование представляет собой разновидность заемного финансирования инвестиционных проектов.

Особенностью проектного финансирования является распределение совокупного риска инвестирования между участниками реализации проекта (инвесторы, банки, органы власти, подрядные строительные организации, поставщики сырья и материалов и др.).

В зависимости от доли риска, которую принимает на себя кредитор инвестиционного проекта могут быть следующие формы проектного финансирования.

1) С полным регрессом на заемщика (под регрессом понимается требование о возмещении предоставленных сумм). Кредитор не принимает на себя полностью заемщик средств. Стоимость заемного капитала ниже.

Данная форма применяется для финансирования малоприбыльных и небольших проектов с высокой чувствительностью к изменениям условий их реализации, некоммерческим проектам.

2) Без какого-либо регресса на заемщика. Все риски по реализации проекта принимает на себя кредитор. Стоимость заемных средств высокая, т.к. кредитора хочет получить компенсацию за риск. Данная форма используется редко, при финансировании высокорентабельных проектов, предполагающих выпуск конкурентоспособной продукции с большим жизненным циклом (добыча и переработка полезных ископаемых).

3) С ограниченным регрессом на заемщика. Все риски, связанные с реализацией проекта, распределяется между его участниками так, что каждой из них принимает на себя зависящий от него риск. Например, заемщик принимает на себя риск, связанный с эксплуатацией объекта; подрядная строительная организация берет на себя последствия риска завершения строительства объекта в эксплуатацию в срок; поставщики оборудования принимают на себя риски, связанные с комплектностью и сроками заемных средств оборудования. Стоимость заемных средств умеренная.

Участники проекта заинтересованы в общей эффективной его реализации.

6. Дисконтирование стоимостных величин

Денежные ресурсы, участвующие в финансовых операциях, имеет временную ценность, что выражается в следующем: одна денежная единица, имеющаяся в распоряжении инвестора в данный момент времени, более предпочтительна, чем та же сумма, ожидаемая в будущем.

Финансовые вычисления, базирующиеся на понятии временной стоимости денег, используются для оценки инвестиционных проектов, в операциях на рынке ценных бумаг, в судо-заемных операциях, в оценке бизнеса и др.

Эффективность любой финансовой операции, предполагающей наращение исходной суммы PV до ожидаемой в будущем к получению суммы FV, может быть охарактеризована ставкой.

Процентная ставка rt рассчитывается отношением наращения (FV – PV) к исходной (базовой) величине PV

Учетная ставка (дисконт) dt рассчитывается отношением наращения (FV – PV) к ожидаемой в будущем, или наращенной суммы FV.

Обе ставки взаимосвязаны, и зная один показатель, можно рассчитать другой.

Процесс, в котором заданы исходная сумма и ставка (процентная или учетная), в финансовых вычислениях называется процессом наращения, искомая величина – наращенной суммой, используемая ставка – ставкой наращения. В данном случае речь идет о движении денежного потока от настоящего к будущему.

Процесс, в котором заданы ожидаемая в будущем к получению сумма и ставка, называется процессом дисконтирования, искомая величина – приведенной суммой, а используемая в операции ставка – ставкой дисконтирования. В данном случае идет речь о движении от будущего к настоящему.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Используемая при этом ставка дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на вложенный капитал.

В финансовых операциях в качестве ставки дисконтирования может использоваться либо процентная ставка (математическое дисконтирование), либо учетная ставка (банковское дисконтирование).

Одним из ключевых понятий в финансовом менеджменте является понятие денежного потока С1, С2, … Сn как совокупности притоков и/или оттоков денежных средств, имеющих место через равные временные интервалы.

Денежный поток, срок действия которого ограничен, называется срочным, если притоки (оттоки) осуществляются неопределенно долго, денежный поток называется бессрочным.

Если притоки (оттоки) осуществляются в начале периодов, денежный поток носит название пренумерандо, если в конце периодов – постнумерандо. Известны две задачи оценки денежного потока с учетом фактора времени: прямая и обратная.

Первая задача предполагает суммарную оценку наращенного потока, т.е. в основе ее лежит будущая стоимость. Оценка осуществляется по формуле сложных процентов.

Размер инвестированного капитала при использовании схемы сложных процентов к концу n-го года

Значения мультиплицирующего множителя FM1(r, n) = (1 + r) n содержатся в специальных финансовых таблицах (табулированы) для разных r и n.

Формула наращения по схеме сложных процентов имеет вид:

Множитель FM1(r, n) показывает, чему равна одна денежная единица через n периодов при заданной процентной ставке r. При пользовании финансовыми таблицами нужно следить за соответствием длины периода и процентной ставки.

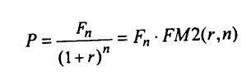

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока, т.е. оценку будущих поступлений с позиции настоящего времени.

Множитель FM2(r, n) = 1/(1 + r) n называется дисконтирующим множителем для единичного платежа, его значения также табулированы. Экономический смысл дисконтирующего множителя FM2 (r, n) заключается в следующем: он показывает «сегодняшнюю» цену одной денежной единицы будущего, т.е. чему с позиции текущего момента равна одна денежная единица (например, один рубль), циркулирующая в сфере бизнеса п периодов спустя от момента расчета, при заданных процентной ставке (доходности) r.

Источник https://mir-investicyj.ru/blog/finansirovanie-investitsionnykh-proektov

Источник https://bstudy.net/759999/ekonomika/ponyatie_osnovnye_usloviya_finansirovaniya_investitsionnogo_proekta

Источник https://studopedia.ru/1_113158_finansirovanie-investitsionnogo-proekta.html