Учимся у Хатико: долгосрочные инвестиции для тех, кто умеет быть терпеливым

Популярная стратегия на фондовом рынке — долгосрочное инвестирование. Раскрываем, что понимают под долгосрочными инвестициями, чем рискует вкладчик и делимся проверенными портфелями.

Главное Hide

Многие уверены, что «быстрые деньги» — мечта любого вкладчика, но это далеко не всегда так: некоторые предпочитают долгосрочные инвестиции. Рассказываем об особенностях и рисках такого подхода, а также приводим примеры пяти самых известных портфелей для вдохновения.

Что относится к долгосрочным инвестициям

Долгосрочное инвестирование — популярная стратегия для тех, кто готов ждать три, пять, а то и все десять лет. Основной принцип — «купил и держи». На первый взгляд кажется, что это идеальный вариант финансовой подушки безопасности, но это не так: в качестве источников долгосрочных инвестиций нужно выбирать средства, которые точно не понадобятся в ближайшие годы (об этом мы уже писали здесь).

Стратегия подходит тем, кто не хочет вникать в тонкости работы фондового рынка и постоянно отслеживать изменения. Это такое себе ленивое инвестирование, когда вкладчик совершает минимум действий и большую часть времени просто пассивно наблюдает. То, что понимают под долгосрочными инвестициями, часто себя оправдывает — в горизонте нескольких лет большинство рынков растет.

Особенности долгосрочного инвестирования

Долгосрочные вложения и инвестиции — не всегда синонимы, да и различие кроется не только в сроках ожидания доходности. Какие еще особенности этой стратегии:

- Вкладчику не нужно постоянно отслеживать состояние рынков, выискивать акции молодых и перспективных компаний, «форматировать» свой портфель ценных бумаг, предпринимать какие-то действия в кризисные периоды.

- Уровень стресса минимальный — инвестор помнит, что акции надежных компаний способны преодолеть любые кризисы, а риск банкротства «голубых фишек» (самые надежные и высоколиквидные компании в отрасли) стремится к нулю.

- Можно рассчитывать на стабильный доход в будущем, когда вырастут в цене акции, выплаты по дивидендам и сами активы.

Активами в долгосрочном инвестировании чаще всего выступают акции, облигации, фонды ETF. Также можно инвестировать в недвижимость, драгметаллы. В любом случае, для этой стратегии необходимо иметь довольно крупный капитал: чем он больше, тем быстрее вкладчик получит отдачу (например, не через 10, а через 3-5 лет). Если говорить о средствах финансирования долгосрочных инвестиций, то для частного лица идеальным вариантом всегда будут свободные (не заемные) деньги. Для компании возможны альтернативные варианты — например, заемные или спонсорские деньги.

Принципы долгосрочного инвестирования

- Не покупать акции стартапов и молодых компаний. Лучше обратите внимание на активы надежных компаний — например, упомянутые выше «голубые фишки».

- Не ждать обвала акций. Подход «купить на минимуме, продать на максимуме» здесь не работает. Инвестору не нужно ориентироваться на временные колебания рынка. В большом горизонте планирования краткосрочные падения и взлеты стоимости активов не имеют значения.

- Диверсифицировать риски. Это универсальный принцип для большинства стратегий инвестирования. Чем больше компаний в портфеле инвестора, тем меньше на итоговую доходность влияют глобальные кризисы.

- Покупать акции постепенно. Не путайте долгосрочные инвестиции с прямым инвестированием — в первом случае можно периодически покупать акции новых компаний, которые подходят под ваши требования.

- Не делать резких движений и быть терпеливыми. Если выбрали для себя долгосрочное инвестирование, абстрагируйтесь от мыслей о кризисах и резких падениях стоимости акций. Внезапная продажа активов на спаде стоимости редко оправдана.

Риски долгосрочных инвестиций

- Высокая инфляция: усиливает риски долгосрочных инвестиций, однако акции крупных компаний часто к ней устойчивы. Полученная в долгосрочной перспективе прибыль имеет все шансы не только догнать, но перегнать инфляцию, для которой характерен постоянный рост стоимости товаров и услуг.

- Долгое ожидание: в первое время цена акций может расти незначительно, не расти вообще и даже падать. Самых нетерпеливых это может подтолкнуть к решительным действиям — они продают активы на спаде, так и не дождавшись высокой доходности.

- Ограниченный доход: инвестиции на долгосрочный период всегда приносят меньше дохода, чем спекулятивные операции на фондовой бирже. Инвестору стоит быть готовым к получению среднерыночной доходности и не рассчитывать на то, что он сможет быстро приумножить вложения.

- Табу на продажу активов: долгосрочные финансовые инвестиции — это когда вы по-настоящему долго ничего не предпринимаете, а лишь спокойно наблюдаете за изменением котировок. Не рассчитывайте на то, что часть активов можно будет продать в любое время. Во-первых, это уже не будет долгосрочным инвестированием, а во-вторых, на непредвиденный случай лучше иметь отдельную подушку безопасности.

Пять портфелей для долгосрочного инвестирования

Мы собрали примеры долгосрочных инвестиций, которые рекомендуют известные всему миру финансисты. Заметьте, многие из них уже заработали колоссальные суммы. Абсолютный рекордсмен — Уоррен Баффет, состояние которого оценивается более чем в 110 миллиардов долларов США.

Предприниматель, успевший побывать четвертым самым богатым человеком в мире, предлагает распределить активы между акциями и облигациями в соотношении девять к одному (или 90%/10%). В оригинале Уоррен Баффет составлял портфель для американских инвесторов, которым доступны краткосрочные казначейские облигации США и акции компаний из фондового индекса S&P 500. На десятилетнем горизонте такой портфель способен принести среднегодовой доход в размере 14,84%.

В портфеле Гарри Брауна под акции, золото, краткосрочные и долгосрочные облигации выделены одинаковые доли — по 25%. Если использовать этот портфель как инструмент долгосрочного финансирования инвестиций, в десятилетней перспективе можно ожидать среднегодовую доходность на уровне 5,74%.

Следующий портфель инвесторы называют эталонным: в нем 60% акций и 40% облигаций. Придерживаясь такой стратегии разделения активов, в ближайшие десять лет можно выйти на среднюю доходность в 8,59%.

Иного подхода рекомендует придерживаться Билл Бернстайн. Его личный топ возглавляет портфель, в котором равными долями (по 25%) представлены акции крупных компаний США, акции малых компаний США, акции европейских компаний и краткосрочные облигации США.

Эти пять инструментов долгосрочного финансирования инвестиций проверены годами и многими вкладчиками. Даже если не собираетесь копировать, то постарайтесь понять логику их создания — так вы сможете избежать грубых ошибок, выбирая инвестиции на долгий срок.

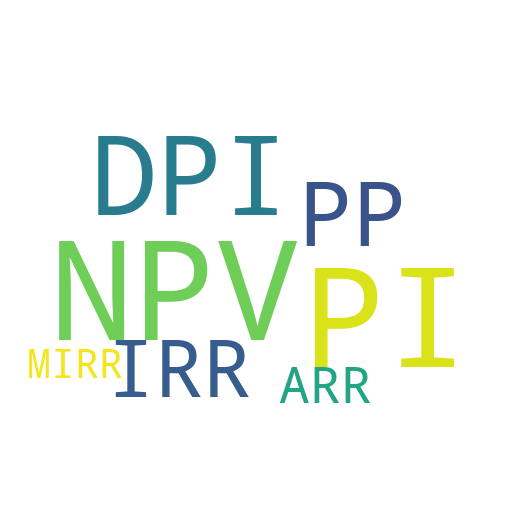

Оценка инвестиций: методы оценки и показатели эффективности

Чтобы объективно оценить инвестиции, инвестор опирается на показатели эффективности инвестиций.

Классификация и виды показателей для оценки инвестиций

При принятии решения по инвестированию денежных средств проект оценивается по ряду показателей:

- чистая приведенная стоимость (NPV)

- индекс доходности (PI)

- индекс дисконтирования (DPI)

- период окупаемости вложений (PP)

- норма доходности (IRR)

- коэффициент эффективности (ARR)

- внутренняя норма рентабельности (MIRR)

Чистая приведенная стоимость

Инвестор ставит задачу получить максимальную прибыль от финансовых вложений. Поэтому показатель чистой стоимости проекта инвестирования является ключевым.

Он показывает количество средств, заработанных за время существования инвестиционного проекта. Чистая стоимость отражает динамику и характер денежных потоков, которые принесут вложения.

Индекс доходности

Это отношение дисконтированного дохода к размеру инвестируемого капитала. В других источниках его можно встретить под названиями “индекс рентабельности инвестиций” или “прибыльности инвестиционного проекта”.

Сложность вычисления данного индекса в том, что правильно оценить денежные поступления и ставки дисконтирования – не простая задача.

На уровень будущих денежных потоков влияют несколько факторов:

- соотношение предложения и спроса.

- ключевая ставка ЦБ.

- динамика цен на сырье.

- маркетинговая стратегия.

Индекс дисконтирования

В других источниках его можно встретить под названием “индекс доходности”. Это валовые доходы от производственных вложений. Впоследствии они делятся на дисконтированный инвестиционный расход.

Данный индекс редко применяется на практике, так как многие инвесторы не знают, как его применять.

Срок окупаемости вложений

Данный индекс показывает время, за которое вложения принесут достаточно финансов, чтобы окупить инвестиционные расходы.

Это достаточно популярный показатель для оценки инвестиций. Его популярность обоснована тем, что это наиболее доступный способ для понимания, за сколько времени организация возместит затраты.

Показатель с высокой точностью помогает планировать вложения даже там, где недостаточно устойчивая финансовая система.

Норма доходности

Представляет собой сумму, обеспечивающая отсутствие убытков. Иными словами – это процентная ставка, разница которой между притоком и оттоком финансов равняется нулю.

Показатель имеет четкий экономический смысл. В рамках оценка инвестиций он показывает возможную прибыльность, также с его помощью можно рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый показатель не дисконтирует показатель дохода. Доход будет рассматриваться коэффициентом чистой прибыли.

Данный коэффициент рассчитывается просто. Достаточно поделить среднегодовой доход на средний размер вложений. Найденный размер вложений получается, если исходную сумму вложений поделить на два с условием, что когда инвестиционный проект завершится, все произведенные затраты будут списаны.

Данный показатель часто применяется инвесторами, желающими оценить инвестиции.

Внутренняя ставка

Описываемый показатель дает понимание, насколько эффективен инвестиционный проект. В нем извлекаемся прибыль каждый год должна реинвестироваться по ставке стоимости совокупного капитала объекта инвестирования.

Использование внутренней ставки вместо нормы доходности уменьшает эффект от вложений. Не очень прибыльные вложения или норма реинвестиции будут лучше смотреться при использовании внутренней ставки. В первом случае доходы будут ощутимее, чем во втором. Выгодные вложения, для которых норма норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки инвестиций

Без методов оценки эффективности инвестиций нельзя успешно осуществить вложение. Разработанные методики помогают отследить реальную эффективность использования инвестируемого капитала.

Методика разработки финансовой структуры – скачать

Часто выделяют четыре группы методов оценки инвестиций:

- В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

- Статистические методы, которые применяются при краткосрочном характере инвест проектов.

- Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности вложений с учетом временной стоимости денег.

- Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Также существуют 3 разновидности оценки эффективности инвестиций:

- Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

- Бюджетная оценка эффективности произведенных вложений показывает финансовые результаты для бюджетов разного уровня.

- Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

У нас на эту тему есть мастер-класс, ориентированный на собственников и руководителей, но также будет полезен всем, кто хочет научиться анализировать вложения – «Окупаются ли ваши инвестиции в развитие? Считаем и анализируем». Мастер-класс платный, стоимость указана в описании.

Финансовый эксперт: почему зарабатывать на инвестициях реально и к чему нужно быть готовым

Сколько можно заработать на инвестициях? Партнер «Выберу.ру» — интернет издание «Вслух.ру» побеседовали с финансовым экспертом, который рассказал с какой суммы можно начать инвестировать, во что лучше вкладывать, чтобы не прогореть, и на какой доход можно рассчитывать, не выходя из дома. Проводником в мир больших денег стал эксперт Ренат Бикбулатов.

Встреча с инвестиционным консультантом, youtube-блогером Ренатом Бикбулатовым состоялась в его офисе. По итогам беседы получилась инструкция и для нас, и для читателей. Расскажем обо всем по порядку. Перед встречей с Ренатом настрой был скептический. Вспомнилось, как у нас пропали все ваучеры, растворившись в «проверенных» инвестиционных фондах в лихие 90-е, когда народ, поверив Лёне Голубкову, скупал акции «МММ» и чем все это закончилось. Однако по мере разговора с экспертом пессимизм начал медленно рассеиваться, голова стала ясной, глаза загорелись.

Начинать инвестировать можно с 7 рублей

«Начинать инвестировать можно с любой суммы, хоть с 10 центов, это 7 рублей, — говорит Ренат. — Желательно вкладывать деньги с определенной периодичностью, например, раз в месяц — то, что остается от зарплаты. Так вы будете формировать свой капитал. Главное не копить деньги на обычном счете. Я сторонник того, чтобы вкладывать в долларах. Как минимум покупать валюту — это уже выгодно. У вас будет неплохой доход.

Вдумайтесь: с 1998 года инфляция в России составила 1600 процентов! Цены выросли в 16 раз! За это же время в США инфляция составила 60 процентов. Доллар — это стабильная валюта.

Кроме того, за 100 лет рубль деноминировался 6 раз, последняя деноминация была в 1997 году — 1000 к 1 рублю. До этого деноминация была в 1961, 1947, 1922-1924 годах. За все это время рубль обесценился до сумасшедшей цифры — в 5 квадриллионов раз. В 20-е годы прошлого века деноминация составила 50 000 к 1 рублю».

По словам эксперта, мнения о том, что доллар вот-вот рухнет или лопнет, как мыльный пузырь, взяты с потолка, к ним не стоит прислушиваться.

«Доллар, как национальная валюта, был введен в 1785 году, — напоминает Ренат. — Потом была Гражданская война, она длилась четыре года. Сколько раз доллар деноминировался за все это время? Ни разу. Потому ответ на вопрос, какая валюта быстрее ослабнет, для меня очевиден. Самое простое — купить доллары, это уже обезопасит ваш бюджет. Это надежнее, чем хранить деньги в рублях. Раз в 5-7 лет случаются обвалы рубля. Рубль падает до 70-100 процентов. В 2014 году рубль упал с 35 до 70 рублей, потом поднялся до 60 и в 2020 году опустился до 74 рублей. Это падение может продолжиться. Вложение в доллары выгоднее, чем рублевые вклады. Банки предлагают 3-4 процента годовых».

Во что вкладывать деньги

Можно вкладывать деньги в облигации, можно — в акции. Облигации — это когда компании, в том числе зарубежные, либо государство занимают у вас деньги и потом возвращают их с процентами. Проценты выплачиваются ежеквартально. Однако, по словам эксперта, доходы по облигациям небольшие. По рублевым — 5-6 процентов годовых, по долларовым — 2-4 процента. Облигации надежны тем, что если вы, скажем, купили их на 100 долларов, как минимум эти 100 долларов вам вернутся, плюс какие-то проценты.

«Если вы хотите как минимум 10 процентов в год, то, конечно, лучше вкладывать в акции, — отмечает Ренат. — Покупкой акций вы покупаете долю в компании. От успешности бизнеса формируется и цена на каждую акцию. Все просто — если бизнес успешен, цены на акции будут расти. Если бизнес не успешен, акции теряют в цене, и инвесторы от них избавляются. А вот как понять, будет рост или падение, не знает никто.

Если бы кто-то говорил, что эти акции будут расти, а эти падать в цене и никогда бы не ошибался, фондового рынка бы не существовало. Есть очень много мнений — один считает компанию успешной, потому что у нее большая выручка, а другой уверен, что она скоро обанкротится, потому что у нее большой долг. Третий уверен, что успешная, потому что она вывела на рынок новый продукт, и акции в цене поднимутся. Единого мнения не существует. Нельзя на 100 процентов быть уверенным, что случится с той или иной компанией в будущем».

Про «Теслу»

«Да, рост у акций «Теслы» сумасшедший, но это вопрос психологии, — отмечает эксперт. — Люди верят, что эти акции могут столько стоить, поэтому их охотно покупают. Но если, скажем, через 3 месяца что-то случится на рынке или Илон Маск неожиданно для всех сделает что-то плохое, что вызовет волну возмущения в обществе, акции сразу рухнут. В данном случае акции сильно привязаны к персоне. Нужно ли это долгосрочным инвесторам? Я в этом сомневаюсь. Настоящим инвесторам нужны спокойные инструменты, чтобы они один раз вложили и постоянно пополняли свой вклад, постепенно зарабатывая все больше и больше. На такого инвестора информационный шум, как в случае с «Теслой», не влияет. Поэтому определить какая компания будет расти, а какая падать, невозможно.

Что будет с тем же Apple или Google через год? Наверное, акции еще вырастут в цене. А может быть и нет. Вдруг тот же Samsung внедрит что-то более совершенное и более технологичное.

Как быть? Можно рассматривать приобретение акций не одной, а сразу нескольких подходящих компаний. Рост акций — не показатель, после него может быть и падение».

Оптимальный вариант

«Расскажу о том, какой вариант наиболее предпочтителен для меня, — продолжает Ренат. — Есть такой инструмент — индекс S&P. Так называется американское рейтинговое агентство, которое составляет рейтинги компаний. В частности индекс S&P 500 показывает расчетную стоимость 500 крупнейших американских компаний, куда входит тот же Apple, Google, Tesla, Johnson&Johnson, Coca-Cola, Boeing и так далее. Все, что у нас на слуху, находится в этом индексе. Этот индекс по сути является всей американской экономикой.

И хорошо было бы по чуть-чуть купить акции каждой из этих компаний, потому что все разом они не рухнут. Может быть общее снижение, как во время пандемии. Так, в феврале—марте прошлого года индекс S&P 500 упал на 30 процентов. Потом, правда, поднялся и к июлю вырос еще на 20 процентов. Таким образом рост составил 50 процентов.

Существуют фонды, которые покупают акций этих 500 компаний, а инвесторам продают паи. В каждом пае по маленькому кусочку этих компаний. И куда двигаются эти 500 компаний, туда движется и цена пая.

Какой доход от пая?

«Если взять статистику по этим компаниям за 100 лет, конечно, она постоянно меняется: одни компании становятся крупными, другие уходят, третьи приходят, как „Тесла“. В любом случае это всегда 500 лучших компаний (если быть точным — 505 компаний). Так вот, за 100 лет этот индекс растет примерно на 10 процентов в год. При этом проценты идут на проценты, то есть каждые 10 процентов накладываются на результат предыдущего года. Поэтому если вложить деньги в этот фонд не на один год, потому что возможны как взлеты, так и падения, а, скажем, лет на пять, получится примерно около 10 процентов годовых в долларах».

Как покупать паи

Ренат рекомендует обратиться в один из пяти российских фондов. Эти фонды созданы компаниями ВТБ, Сбербанк, Альфа-банк, Тинькофф и зарегистрированная в Ирландии компания FinEx. Российские фонды, как и американские, также вкладывают в S&P 500. Паевые инвестиционные фонды (ПИФы) торгуются на бирже, их можно купить через приложение, не выходя из дома.

Каждый из фондов берет комиссию за то, что дает инвесторам возможность покупать паи. Самая большая комиссия у Альфа-банка и Сбербанка — около 1 процента в год, самая небольшая у «Тинькофф» — 0,79. Комиссия вычитается из активов фондов. Все названные российские фонды покупают акции американских компаний по индексу S&P 500.

Российским инвесторам лучше покупать паи в российских фондах. Дело в том, что паи американских фондов могут покупать только квалифицированные инвесторы, у кого на счету не менее 6 млн рублей.

Сколько стоит один пай

Пай можно приобрести с помощью долларового инструмента инвестирования FXUS. На данный момент один такой пай стоит 5 290 рублей. Это если, например, покупать его в ВТБ. «Тинькофф» предлагает минимальный взнос 10 центов (те самые 7 рублей, о которых мы уже говорили). Нужно понимать, что цена паев у разных фондов разная, но доля акций американских компаний из рейтинга S&P 500 одинаковая. Все паи в фондах покупаются за рубли, кроме «Тинькофф».

Насколько это выгодно

В середине 2019 года пай FXUS стоил около 3 тысяч рублей, сейчас — 5 290. За два года рост почти на 70 процентов.

Самое главное, не надо анализировать каждую компанию, фонд сам покупает ту же «Теслу», вам ничего не нужно делать. Для начинающего инвестора, как считает Ренат, это самый лучший вариант. По словам эксперта, подавляющее большинство инвесторов покупают не паи, а акции компаний, о которых они что-то прочитали, где-то узнали, поддались эмоциям, информационному шуму.

«Нужно понимать, когда акции не проданы, доход не получен, — напоминает Ренат. — Это только цифры на экране. В случае дальнейшего обвала вообще можно ничего не заработать. Но никто не знает, когда нужно вовремя избавиться от акций».

Точных прогнозов нет даже у профессионалов. Все могут ошибаться, тем не менее, идут на риск. Инвестиции сродни азарту. Для игроков на бирже инвестиции могут оказаться тем же казино или лотереей, в которых можно обогатиться при минимальных вложениях, а можно все потерять, если перестать себя контролировать.

«Если человек хочет получить доход в 100 процентов, то, скорее всего, за этим желанием последует потеря денег, — уверен Ренат. — Самое опасное, когда инвестору все-таки удается получить первую прибыль в 100 процентов. В таких случаях он начинает думать, что гениален и успех для него повторится многократно. Поэтому ПИФы намного стабильнее и безопаснее, сбережете и деньги, и нервы. Напомню, что Уоррен Баффет, самый известный инвестор, завещал после своей смерти продать его акции и вложить их в фонд S&P 500».

Графики роста стоимости паев S&P 500 и IPO

Если все-таки хочется острых ощущений, попробовать заработать больше денег, Ренат Бикбулатов рекомендует присмотреться к IPO — первичное публичное предложение. Суть в следующем: каждый год на биржу выходит около 200-300 американских компаний, в первый день их акции могут взлететь на 50-70 процентов. И если есть возможность купить эти акции до выхода на биржу и продать их после выхода на биржу, можно получить прибыль. И такая возможность у инвесторов есть. Но опять же неизвестно, акции каких компаний взлетят, а какие — нет, поэтому они также формируются в паи до того, как американские компании вышли на IPO. Инвестиции в IPO доступны и россиянам. Паи «Фонда первичных размещений» продают на Московской бирже.

«Я зашел в «Фонд первичных размещений» в октябре прошлого года, за это время рост составил 58 процентов, — говорит Ренат. — Это 100 процентов годовых. Сейчас пай стоит 3 174 рубля. Начинали торговать с 955 рублей в июле 2020 года. Рост с начала продаж где-то 230 процентов. Это 450 процентов годовых!»

При больших вложениях прибыль могла быть колоссальной, однако эксперт предупреждает, что из-за таких цифр некоторые инвесторы и начинают продавать квартиры, чтобы купить паи. И это очень опасно. За ростом следуют падения, и есть риск все потерять. Тем не менее, можно «поиграть» небольшой суммой.

Золотое правило

Ренат напоминает про золотое сечение. Это пропорция 62 на 38 процентов. Она довольно часто встречается в природе, потому что наиболее устойчивая. По такому же принципу советует поступать эксперт. «Где стабильно, там должны быть 62 процента от всей суммы ваших инвестиций, а остальное на то чтобы «поиграться», — говорит Ренат.

Стоит ли вкладывать в российские компании?

На российском рынке, по мнению эксперта, тоже можно зарабатывать, но нужно понимать, что каждая такая компания находится в зоне риска, в зоне нестабильности. Наиболее предпочтительно выбирать инвестиции, связанные с недвижимостью, акции же покупать рискованно. Ренат же является сторонником долларовых инвестиций.

P. S. Пообщавшись с финансовым экспертом, корреспонденты «Вслух.ру» Юрий Шестак и Сергей Ханин загорелись идеей инвестиций. В различные фонды они вложат реальные деньги и потом расскажут, сколько им удалось заработать (ну или потерять) на бирже. Следите за публикациями.

Деноминация — кратное уменьшение стоимости денежных знаков.

ПИФ — паевый инвестиционный фонд.

Пай — кусочек фонда (в нашем случае ПИФа).

S&P 500 — фондовый индекс, в него включены 505 самых успешных компаний на фондовых биржах США.

IPO — первая публичная продажа акций компании неограниченному кругу лиц.

Квадриллион — 1 000 000 000 000 000.

FXUS — инструмент инвестирования в крупнейшие американские компании.

Tesla — американская компания, которая производит самые дорогие электромобили.

Источник https://beststocks.ru/journal/long-term-investment/

Источник https://blog.iteam.ru/ocenka-investicij/

Источник https://www.vbr.ru/banki/novosti/2021/04/20/finansovii-ekspert—pocemy-zarabativat-na-investiciyah-realno-i-k-cemy-nyjno-bit-gotovim/