Что такое диверсификация рисков и зачем она нужна

Грамотное и гибкое управление капиталом — основа финансового благополучия. Если вы распределите сбережения по разным инструментам, ваши риски существенно снизятся. Такой подход называется диверсификацией инвестиций. Чем разнообразнее выбранные вами активы, тем лучше себя будет чувствовать ваш капитал в долгосрочной перспективе.

Что такое диверсифицированный портфель

Его можно сравнить со сбалансированным и полноценным питанием. Чтобы оставаться здоровым и сильным, человеку нужны белки, жиры, углеводы, клетчатка, витамины и микроэлементы. Универсальных продуктов, содержащих сразу всё, в природе не существует. Поэтому питаться нужно разнообразно. Чем больше полезной еды в вашем рационе, тем лучше вы будете себя чувствовать.

Так же и с инвестициями. Для долгосрочной стратегии важно распределить финансы по разным классам активов (акциям, облигациям, товарам, валютам). Более того, диверсифицировать риски можно внутри каждой группы — например, делать вложения в отечественные и зарубежные ценные бумаги, хранить деньги в нескольких разных валютах, в драгоценных металлах и так далее.

Не стоит думать, что распределение активов — это панацея от всех бед и стопроцентная гарантия финансового успеха. Даже лучшая диета не защитит вас от болезней и травм. Наличие диверсифицированного портфеля не означает, что вашим активам не грозит резкое падение в цене. Однако стратегия «не хранить все деньги в одном кошельке» поможет значительно снизить потери.

У современного инвестора широчайший выбор вариантов для размещения капитала. Помимо ценных бумаг, существуют валютные и товарно-сырьевые рынки, а также недвижимость, золото, перспективные стартапы и многое другое.

Даже в рамках одного инвестиционного класса (например, акций) вы можете вкладывать деньги в различные отрасли, регионы и компании. Чем больше разных категорий в вашем портфеле, тем он устойчивее в плане стоимости. Если некоторые из активов серьёзно просядут в течение года, другие могут продолжать расти, защищая вас от убытков.

Какой вы инвестор?

Диверсифицированный портфель может иметь разную степень риска. Это зависит от ваших личных целей, потребностей и даже особенностей психики.

Чтобы узнать, какую тактику выбрать, ответьте на три вопроса.

Каковы ваши инвестиционные цели?

Причины, по которым люди делают вложения, бывают самыми разными:

- накопить денег на крупную покупку в ближайшем будущем: приобрести автомобиль, недвижимость, отправиться в путешествие;

Чем долгосрочнее цели, тем более надёжными должны быть объекты инвестиций.

Насколько хорошо вы переносите стрессы, связанные с рисками?

Одно из главных правил инвестирования гласит: чем больше рискуешь, тем выше потенциальная прибыль. Однако так же растёт и вероятность потери капитала.

Если у вас устойчивая психика и вы имеете краткосрочные цели, выбирайте более волатильные активы — например, акции, а не облигации. И наоборот. Помните, что полностью безопасных инвестиций не бывает — риск есть всегда. В этой ситуации именно диверсификация снижает вероятность возможных убытков и позволяет рассчитывать на максимальное вознаграждение.

Стрессы бывают эмоциональными и финансовыми. В первом случае — страдает ваша психика, во втором — денежное благополучие. Выясните, насколько хорошо вы сможете справиться с тем и другим, и в зависимости от этого выбирайте стратегию инвестирования. Она бывает предельно консервативной, умеренной и максимально агрессивной. В первом случае — это стратегия «купи и держи»: вы покупаете ценные бумаги с низкой волатильностью для долгосрочного инвестирования в надежде на постепенный рост их стоимости. Агрессивная стратегия — вложения в новые компании, активы которых растут быстрее рынка, а также биржевые спекуляции. Умеренная — сочетание в портфеле разных типов инвестиционных инструментов. Сюда же можно отнести доверительное управление, при котором вы доверяете свои вложения профессионалам.

Как долго вы собираетесь заниматься инвестициями?

Профессионалы говорят: чем раньше вы займётесь финансовыми вложениями, тем лучше для вашего капитала. Чем дольше вы оставляете свои инвестиции нетронутыми, тем больше у них шансов для роста. Иными словами, долгосрочность более выгодна.

Однако сроки напрямую зависят от целей. К примеру, если вы хотите создать небольшой резервный фонд или купить автомобиль — для этого хватит пары лет активного инвестирования. А если откладываете деньги на безбедную пенсию, на это может уйти два-три десятилетия.

Зная сроки, вы сможете определить, какие риски вы готовы взять на себя и какие активы для этого подходят.

Классы инвестиций — куда и зачем вкладывать деньги

Существует три основных категории финансовых инструментов. Оценим уровень их потенциальной доходности и возможного риска.

Самый нестабильный класс активов. В течение года доходность акций может превзойти самые смелые прогнозы, но не исключена и обратная ситуация. Этот вариант подходит только тем, кто готов без потерь пережить несколько циклов подъёма/спада и подготовлен к этому морально и финансово.

Облигации

Идеальный инструмент для консерваторов и тех, кто плохо справляется со стрессом. Этот вид ценных бумаг считается самым безопасным, однако и процент прибыли от них ниже, чем от акций. По этому показателю облигации слегка опережают вклады в российских банках и компенсируют уровень инфляции.

Денежные вклады и их эквиваленты

Ещё более надёжный способ сохранить сбережения. Есть существенный недостаток — невысокая доходность. Зато степень риска минимальная — ответственных решений (как в случае с акциями) принимать не придётся. Определённые перспективы есть у долгосрочных вложений в иностранную валюту, если есть предпосылки, что национальная упадёт в цене.

Помимо перечисленных выше категорий, есть и другие объекты для вложений — криптовалюта, недвижимость, золото, нефть и другие товары. У каждого направления своя степень рентабельности, которую необходимо просчитывать заранее.

Доходность таких активов зависит от множества факторов — экономической ситуации в стране и в мире, валютного курса, рыночных тенденций.

Почему диверсификация так важна

Вы решили вложить 100% своих сбережений в акции: выбрали акции с максимальной доходностью за последний год. Однако в следующем году рост сменяется спадом, и номинальная стоимость ваших активов сократилась на 15%. Вам нечем компенсировать эти убытки, поскольку нет резервных вкладов.

В этом же году случился бум на рынке драгметаллов — золото и платина поднялись в цене на 20%. Вы проклинаете себя за недальновидность и задаёте один и тот же вопрос: почему я не вложил часть денег в слитки или хотя бы обезличенный металлический счёт?

Аналогичная ситуация может произойти на рынке недвижимости или в экономике страны, в валюте которой вы держите сбережения. Если бы вы распределили свои вложения по разным типам активов, ваши инвестиции имели бы гораздо больше шансов на общий рост. Другими словами, диверсификация — единственный способ управлять рисками в условиях непредсказуемости финансовых рынков.

Есть ли способ попроще?

Если вы не хотите терять время на самостоятельное управление активами, есть альтернативный вариант — ПИФы и ETF (паевые и биржевые инвестиционные фонды). Это готовые пакеты ценных бумаг и других активов, которыми управляют эксперты. По сути, это тщательно составленные инвестиционные корзины, где нет ничего лишнего.

Диверсификация заложена в ПИФах и ETF по умолчанию — все ингредиенты «продуктовых наборов» каждого фонда находятся в нужных пропорциях и количествах. Вы можете вложить деньги сразу в несколько таких структур, сравнив их состав, текущую и потенциальную доходность. Учитывайте, что управляющие компании берут за свои услуги ежегодную плату, которую стоит сразу вычесть из процента предполагаемой прибыли.

Ещё один вариант для тех, кто сомневается в собственных навыках инвестора, — воспользоваться помощью профессиональных консультантов «Открытие Брокер», которые подготовят для вас инвестиционные идеи по ценным бумагам и помогут сформировать портфель.

Есть ли у диверсификации минусы?

В мире нет ничего идеального. У стратегии распределения рисков тоже есть недостатки. Новичкам будет непросто изучить различные классы активов, чтобы понять их нюансы, сильные и слабые стороны. Ещё большие сложности может вызвать оценка рисков. Профессиональная помощь в этих вопросах бывает полезна, но требует денег, которые новички не всегда готовы потратить. Кроме того, даже опытные аналитики не могут со стопроцентной точностью предсказать ваше инвестиционное будущее.

Диверсификация — наиболее эффективный и доступный каждому способ снизить потенциальные убытки. У тех, кто пренебрегает распределением активов, гораздо больше шансов не только разочароваться в инвестировании, но и потерять деньги.

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас — откройте торговый счёт в «Открытие Брокер». А с программой лояльности O. InveStore! вы можете получать бонусы и кэшбек за торговлю на бирже!

Как диверсифицировать инвестиционный портфель?

Благодаря диверсификации инвестиционного портфеля можно снизить риски, обеспечить стабильную динамику индекса с минимальными просадками и получать гарантированный доход.

Поговорим о том, как диверсифицировать инвестиции.

Что такое диверсификация портфеля и как это работает

Когда у вас уже есть брокерский счёт, и вы готовы к сделкам с валютой и ценными бумагами, нужно решить, как правильно распределить деньги: какие активы приобрести, чтобы минимизировать вероятность убытков.

Диверсификация — что это такое? Простыми словами диверсификация портфеля — это когда капитал раскладывается по разным «корзинам»: с разным уровнем риска и в определённых пропорциях. Иначе говоря, выделенные на инвестирование деньги вы вкладываете не только в акции или облигации одной-двух компании, а покупаете одновременно акции, облигации, драгоценные металлы, валюту, недвижимость, доли в бизнесе и другие активы. Если по одним доходность упадёт, то по другим вырастет, и шанс получить прибыль будет выше.

Почему вообще могут возникнуть убытки? Потому что доходность и риск в инвестировании всегда где-то рядом. И здесь есть корреляция: чем больше потенциальная доходность актива, тем больше риск. Меньше доходность — меньше риск.

Сбалансированный инвестиционный портфель позволяет снизить убытки, которые может понести инвестор в результате экономического кризиса, нестабильной политической обстановки, падения котировок фондового рынка, снижения цен на недвижимость или спроса на продукцию эмитента, государственных запретов и ограничений на осуществление тех или иных видов деятельности и многих других факторов.

Как диверсифицировать инвестиционный портфель

Диверсифицировать инвестиционный портфель можно, разбив его по активам, секторам экономики, странам, валютам и рискам.

Разбить по активам

Диверсификация финансового портфеля по активам необходима для того, чтобы в периоды кризиса экономики инвестиционный портфель не проседал слишком сильно. Если по одним активам доходность упадёт, то по другим останется прежней или вырастет. В сумме будет прибыль или потери будут не такие ощутимые.

Начинающим инвесторам можно вложить деньги сразу в акции, облигации, депозиты и фонды (ETF) — это основные инструменты, в которых легко разобраться.

Если хотите рисковать как можно меньше, в вашем портфеле обязательно должны быть облигации со стабильной купонной доходностью: корпоративные облигации, облигации федерального займа, государственные облигации России и США, желательно в объёме не менее 50% всех активов.

Более опытным инвесторам подойдут также фьючерсы и опционы — контракты на совершение сделок. Это более рискованные и непредсказуемые активы.

Разбить по секторам

Чтобы не потерять вложенные деньги, инвестиционный портфель важно распределить по секторам экономики.

Не бывает так, что все отрасли проседают, даже в период кризиса. Например, в 2020–2021 гг. в результате ограничений из-за пандемии Covid-19 пострадали многие сферы экономики, прежде всего нефтегазовая, туристическая и авиационная отрасли. В то же время компании агропромышленного комплекса, биоинженерии, фармацевтики и ритейла чувствовали себя прекрасно: их акции выросли в цене.

Разбить по странам и валютам

Распределяя активы по разным валютам, лучше приобретать доллары, евро и денежные знаки других стран регулярно, каждый месяц, неделю или чаще, чтобы ваш средний курс был максимально выгодным.

Что касается диверсификации портфеля ценных бумаг по странам, для начинающего инвестора подойдёт отечественный рынок, а по мере роста капитала можно осваивать и зарубежные.

Покупая активы разных стран, вы уравновешиваете политические и экономические риски, особенно на долгосрочную перспективу.

Выбирая ценные бумаги иностранных компаний, ориентируйтесь на международные инвестиционные рейтинги и доступность информации по активам.

Разбить по рискам

Портфель разбивают по рискам в зависимости от надёжности инвестиционных активов.

К облигациям с минимальным риском дефолта относятся облигации федерального займа Министерства финансов РФ, корпоративные облигации застройщиков, энергетиков, автопроизводителей с высоким потенциалом.

К рисковым активам относятся акции, но по ним можно получить больше дохода. Благодаря диверсификации инвестиций вы можете обеспечить себе гарантированный доход по облигациям и одновременно иметь возможность получать высокую прибыль по акциям и другим ценным бумагам.

Примеры: как сформировать инвестиционный портфель

Собрать инвестиционный портфель вы можете сами, если имеете соответствующие знания и опыт инвестирования. Начинающие инвесторы могут получить бесплатную помощь экспертов: специалисты Альфа-Банка сформируют для вас безопасный портфель.

Рассмотрим на примере, как сформировать диверсифицированный портфель. Допустим, у вас есть 600 000 рублей начального капитала. Чтобы создать ликвидную базу со стабильной прибылью, кладём часть денег на депозит под 7,5% годовых — 30% общей суммы. Остаётся 420 000 рублей, 40% из них (168 000 рублей) переводим в валюту. Пусть это будут евро и доллары, получится примерно по 1 тысяче единиц.

Оставшиеся 252 000 рублей вкладываем в российские и зарубежные акции, в государственные облигации — примерно 50 на 50. Гособлигации на сумму 126 000 рублей будут приносить купонный доход в среднем 5,5% годовых, за 3 года это 20 790 рублей. Доходность от акций будет зависеть от их эмитента, ситуации на рынке и ваших действий.

Ещё можно вкладывать деньги в ПИФы, долевое строительство, драгоценные металлы и другие активы.

В какие активы инвестировать именно вам?

Подробные рекомендации о выгодных вложениях вы можете получить на консультации. Если хотите, можете выбрать программу инвестирования с доверительным управлением: банк самостоятельно сформирует сбалансированный инвестпортфель и будет совершать сделки с валютой и акциями за вас.

Как получить уже готовый сбалансированный портфель

Для начинающих инвесторов Альфа-Банк разработал готовые инвестиционные решения и программы со сбалансированным инвестиционным портфелем.

Например, вы можете:

Открыть ИИС — индивидуальный инвестиционный счёт — и получать гарантированные льготы от государства: возврат НДФЛ или полное освобождение от НДФЛ дохода от биржевой торговли.

Купить паи инвестиционных фондов и инвестировать c одной из лучших команд управляющих. Схема такая: банк формирует фонд и общий портфель, а частные инвесторы покупают доли в ПИФе. Эксперты занимаются управлением, а вы получаете доход.

Открыть счёт с доверительным управлением и получить готовый инвестиционный портфель. Все сделки будут совершать специалисты, а вы сможете следить за операциями и изменениями по счёту в приложении Альфа-Инвестиции.

Теперь вы знаете, что такое диверсификация инвестиций, как рисковать меньше и где получить готовый сбалансированный портфель. Осталось открыть брокерский счёт онлайн и начать зарабатывать.

Что такое диверсифицированный портфель инвестиций

Сбалансированный портфель и минимизация рисков

Диверсификация — это стратегия по управлению рисками при инвестировании на бирже. Риск для инвестора — это ситуация, при которой он либо не получает ожидаемую доходность от своих вложений, либо теряет часть самих этих вложений, потому что биржевая цена его активов упала.

Диверсификация помогает снизить такие риски за счет того, что инвестор вкладывает деньги один актив, а собирает портфель из множества разных биржевых инструментов, которые мало связаны друг с другом. Тогда, даже если одна из бумаг инвестора упадет в цене, другие с большой вероятностью будут расти — и доходность по ним в итоге перекроет возникшие убытки.

Но диверсификация — это не просто покупка ценных бумаг разных компаний. Например, портфель не будет диверсифицированным, если в нем есть только акции Газпрома, Total и Chevron, потому что хоть это компании из трех разных стран, но все они относятся к одной отрасли — нефтегазовой. Если цена на нефть упадет, то у инвестора подешевеет весь портфель.

Правильная диверсификация портфеля предполагает покупку бумаг компаний из разных стран и из разных секторов экономики — тогда есть вероятность, что они не будут одинаково реагировать на одни и те же события и синхронно расти или падать.

Здесь нет универсального ответа. Каждый инвестор предъявляет к портфелю свои требования, которые зависят от его целей и горизонта инвестирования. Но можно говорить о хорошо сбалансированном портфеле — он получается при правильно организованной диверсификации, когда показатели риска и доходности у активов из этого портфеля будут максимально устраивать инвестора. При этом у каждого инвестора готовность к риску и размер ожидаемой доходности могут быть своими.

Возьмем очень условный пример. Консервативный инвестор хочет прежде всего сохранить свои вложения и защитить их от инфляции, поэтому в его случае диверсификация будет заключаться в выборе наиболее надежных облигаций и акций нескольких крупных и стабильных компаний.

Умеренный инвестор готов делать рискованные вложения ради потенциального дополнительного дохода, но его главная цель — накопление капитала на горизонте в 15-20 лет. Поэтому он может составить свой портфель из акций широкого рынка, где представлены компании практически из всех отраслей экономики.

Агрессивный инвестор стремится к высокой доходности и ради этого согласен мириться со значительными просадками своего портфеля. В его случае диверсификация будет иметь скорее форму венчурных инвестиций — это когда вкладывают сразу в несколько перспективных проектов на ранних этапах их развития. С большой вероятностью 9 из 10 таких проектов прогорят, но один может выстрелить, окупив убытки по остальным частям портфеля и принеся большую прибыль. Подробнее про венчурные инвестиции

Обычно под агрессивным понимают портфель, практически полностью состоящий из акций, из тех акций, что в данный момент пользуются повышенным спросом на рынке. Агрессивные инвесторы видят этот спрос и добавляют такие акции себе в портфель с расчетом, что в дальнейшем их цена вырастет еще больше.

В последние несколько лет такая стратегия имела успех: акции многих популярных компаний продолжали расти в цене, несмотря на все кризисные явления в экономике. Кроме того, это совпало с приходом на рынок большого количества новых частных инвесторов, первые вложения которых пришлись на фазу бурного роста стоимости акций. Во многом этого у многих новичков сложилось впечатление, что это нормальная ситуация для финансовых рынков.

Но исторические данные говорят о том, что за всяким периодом бурного роста следует резкий спад, который впоследствии может вылиться в многолетний процесс восстановления. И если инвестор не готов долго терпеть просадки своего портфеля, ему придется продавать его со значительным убытком. А ждать восстановления порой приходится очень долго.

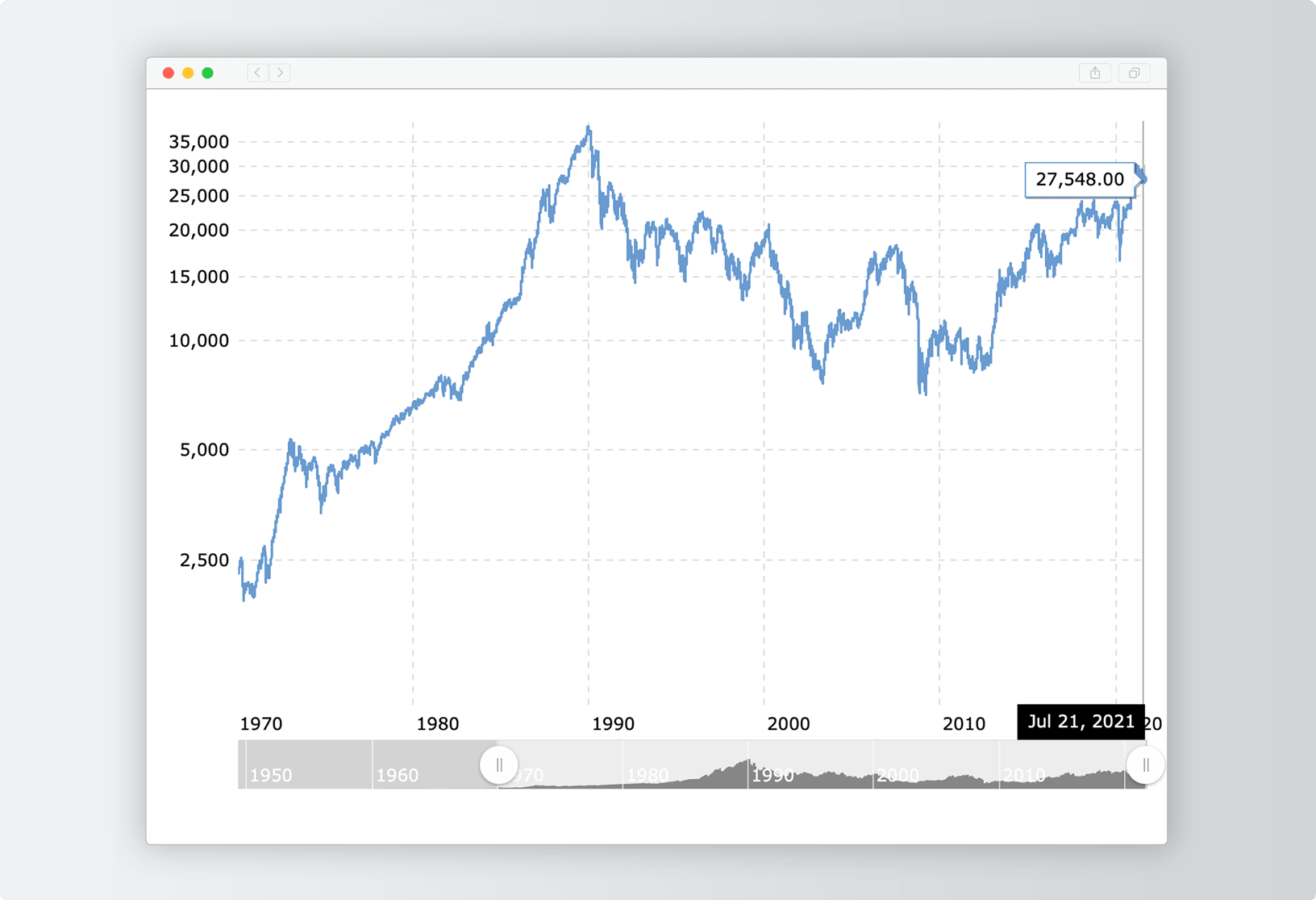

Самый характерный пример — фондовый рынок Японии. прошлого века эта страна развивалась очень высокими темпами, что сказалось и на резком росте стоимости акций японских компаний. на бирже Японии случился крах — и акции упали. И только сейчас — то есть спустя 30 (!) лет — котировки японских компаний постепенно начинают приближаться к уровню прошлого столетия.

Фондовый индекс Японии Nikkei за последние 50 лет. На нем хорошо видно, что те, кто купил акции японских компаний в 90-е и у кого хватило духу и терпения не продавать их и не фиксировать убытки, только сейчас получили надежду выйти из многолетнего минуса

Другими словами, те, кто купил акции японских компаний и у кого хватило духу и терпения не продавать их и не фиксировать убытки, — только сейчас начинают выходить в ноль.

Вывод: один из главных рисков инвестора, выбравшего агрессивную стратегию, — потерять веру в компании из своего портфеля и продать их в момент просадки, понеся значительные убытки. Чтобы избежать такого исхода, важно подобрать такие акции, которые будет комфортно держать даже в самые кризисные моменты.

Выиграйте настоящий золотой слиток

Инвестируйте в золото от 1 000 ₽ и участвуйте в розыгрыше 1 000 слитков

Подробнее

Главное — определить свою цель инвестирования. Это может быть покупка квартиры, оплата образования детей или получение пассивного дохода на пенсии. Так вы поймете, какой капитал вы хотите получить по итогу ваших инвестиций и сколько времени займет его формирование. А еще станет ясно, на какой уровень риска ради этого вы готовы пойти.

Например, инвестору 30 лет и он решил начать инвестировать, чтобы сформировать фонд пассивного дохода для будущей пенсии. Тогда впереди у него около поэтому он может составить основную часть своего портфеля из акций, которые на таком отрезке времени показывают хорошую доходность. И даже если на короткой дистанции эти акции потеряют в цене, у инвестора будет достаточно времени, чтобы дождаться их восстановления и дальнейшего роста.

Чем дольше срок инвестирования, тем больше может быть в портфеле активов с высоким риском, но и с большей потенциальной доходностью — в первую очередь это те же акции. Если срок инвестиций небольшой, лучше основную часть портфеля держать в активах с предсказуемой доходностью — чаще всего это облигации.

После определения целей и срока инвестирования наступает достаточно длительный этап подбора тех активов, которые лучше всего подходят заданным параметрам. Здесь можно прибегнуть сразу к нескольким уровням диверсификации.

По валюте — хорошо, если, помимо рублевых активов, часть вашего портфеля инвестирована в ценные бумаги, торгующиеся в долларах и евро. Тогда резкое изменение цены одной из валют не окажет решающего значения на стоимость всего вашего портфеля.

По стране — когда все ваши инвестиции сосредоточены в активах только одной страны, вы рискуете понести убытки, если в ее экономике вдруг начнутся проблемы. Это еще называют страновыми рисками. Их лучше снизить, выбрав для инвестиций сразу несколько стран.

По классу активов — в первую очередь это ценные бумаги: акции и облигации. Вкладывая в акции, вы делаете ставку на потенциальный рост их цены. Облигации — это ставка на предсказуемые и стабильные выплаты купонного дохода. Еще можно инвестировать в золото и валюту, а также в биржевые фонды — БПИФ и ETF. Подробнее про разные классы активов

По секторам экономики — например, нефтегазовая сфера, фармацевтика или производство полупроводников. отрасль давно устоялась и теперь просто приносит стабильный дивидендный доход, кипят инновации, способные изменить мир — и принести хороший доход тем, кто вовремя разглядел этот потенциал. В Тинькофф-журнале есть подробная статья о том, как инвестор может диверсифицировать свой портфель по секторам.

По конкретным компаниям — это самый сложный уровень диверсификации. Он предполагает оценку финансовых и производственных показателей отдельных компаний и сравнение этих данных с компаниями-конкурентами и отраслью в целом. Мы подготовили бесплатный курс, который научит разбираться в финансовой отчетности компаний, чтобы находить интересные идеи для инвестирования. Пройти курс

При самостоятельном подборе бумаг стоит следить за тем, чтобы один актив не занимал больше 10% от состава портфеля, а один сектор — больше 20%. То есть не стоит покупать на половину денег акции одной компании, а на другую половину — бумаги 10 других. Потому что если основной актив сильно просядет в цене, то оставшиеся бумаги вряд ли восстановят общую стоимость портфеля.

Источник https://journal.open-broker.ru/investments/chto-takoe-diversifikaciya-riskov-i-zachem-ona-nuzhna/

Источник https://alfabank.ru/help/articles/investments/chto-takoe-diversifikaciya-portfelya/

Источник https://www.tinkoff.ru/invest/help/rookie-advice/portfolio-n-risk/