Как оформлять продажу товара в кредит через кассу в Контур.Маркете?

Интересует, каким образом нужно оформлять продажу товара в кредит через кассу. Кредит выдается банком, все платежи клиент осуществляет в банк, деньги на р/счет магазина поступают в течение 3-х дней от банка. Любую реализацию товара в розницу мы обязаны проводить через кассу, а с февраля еще и указывать наименование товара в чеке.

Как оформлять продажу в кредит в случаях:

1) 100% стоимость товара оформлена в кредит, без первоначального взноса. Здесь непонятно, каким образом распечатывать чек, если касса не позволяет отбить чек с нулевой оплатой, а не распечатать чек мы не имеем права.

2) Осуществляется первоначальный взнос наличными, остальная сумма — в кредит. Можно (это наше предположение) попробовать оформить часть чека на сумму первоначального взноса как оплату наличными, оставшуюся часть — «безналичными», но в данной ситуации это не совсем корректно, т.к. деньги нам поступят не от клиента, а от банка, и то, не на следующий день. Кроме того, за оформление определенных кредитных продуктов, банк берет процент с магазина, т.е. сумма, которая поступит на р/счет будет меньше той, что указана в чеке как оплата «безналичными».

3) Первоначальный взнос осуществляется по карте, остальное — в кредит. Если в п.2 было 2 вида оплаты наличными и безналичными, то в данной ситуации вообще непонятно как оформлять продажу, мы же не можем в одном чеке указать 2 оплаты безналичными.

При этом в Контур.Маркете доступна оплата:

1) наличными

2) по карте

3) зачет аванса/предоплаты.

Никакого признака расчета «кредит», о котором говорят эксперты, отвечая на подобные вопросы, в функционале вашей онлайн-кассы, нет.

Данный вопрос был задан вашей техподдержке, но мы получили ответ, что «В данный момент отразить продажу в кредит в Контур.Маркет кассе нельзя, можно только оставить пожелание по реализации нужной возможности».

«Оставить пожелание по реализации нужной возможности» — т.е вы даже сами не понимаете, что продажа в кредит это необходимый функционал, вам еще нужно объяснять, для чего эта функция? Кредиты выдаются не один год и даже не десять лет — как минимум странно, данный функционал не то что не предусмотрен по умолчанию в вашей программе, а нам еще нужно обосновать «реализацию нужной возможности». На вашем форуме подобные вопросы задаются не один год, а «воз и ныне там».

Как магазину подключить кредитование или рассрочку для покупателей

Многие магазины, особенно крупные, позволяют своим клиентам покупать свои товары в кредит. Такая услуга стала очень популярной среди покупателей, так как позволяет быстро и без лишних документов взять кредит на нужную покупку. О том, что представляет собой кредитование клиентов у себя в магазине, и какие банки его предлагают, вы узнаете в этой статье.

Кредитование в магазинах также называется POS-кредитованием (от английского point of sale – точка продажи). Такую услугу предоставляет несколько крупных банков. Кредитование в магазине привлечет покупателей, которые готовы переплатить за возможность приобрести желаемый товар здесь и сейчас.

Как правило, POS-кредитование доступно средним и крупным компаниям, но некоторые банки готовы сотрудничать и с малым бизнесом.

Что такое POS-кредитование

POS-кредит – это целевой кредит на оплату товара (реже – услуги), который выдается покупателю или заказчику непосредственно в процессе оформления покупки. Выдачей такого кредита занимается прикрепленный к магазину сотрудник банка. Его оформление происходит в ускоренном режиме с базовой оценкой заемщика и минимальным пакетом документов.

При выдаче товарного кредита таким способом свою выгоду имеют и банк, и магазин, и покупатель. Первый получает потенциального клиента, а также зарабатывает на процентах и дополнительных услугах (чаще всего – страховке). Второй привлекает покупателей и упрощает сбыт некоторых категорий товаров. Третий получает кредит на оплату желаемой покупки с быстрым оформлением и без большого пакета документов.

Чаще всего услуга покупки в кредит доступна в магазинах торгующих электроникой, бытовой техникой, дорогой одеждой, мебелью, стройматериалами и ювелирными изделиями. Она доступна не только в обычных, но и в интернет-магазинах.

С другой стороны, такие кредиты более рискованы, чем обычные, которые оформляются в отделении банка. Причина – в большой вероятности столкнуться с невозвратом. При быстром оформлении кредита в процессе покупки у банка нет времени на тщательную оценку заемщика и вынесение решения. Поэтому такой кредит могут получить те, кому в обычных условиях с большой вероятностью откажут.

Особенности условий кредитов и рассрочки в магазинах

POS-кредит выдается на сумму, равную стоимости покупки или конкретного товара в ней. Минимальная и максимальная сумма, как правило, ограничены условиями банка или магазина. Срок у него зависит от параметров покупки и обычно составляет от трех месяцев до одного-трех лет. Процентная ставка у такого предложения, как правило, выше, чем у стандартного потребительского кредита на тех же условиях. В нее банк закладывает риск столкнуться с ненадежным заемщиком.

Иногда при оформлении кредита банк может потребовать уплатить первоначальный взнос – часть от суммы покупки. У таких предложений могут быть более низкие проценты.

Оформление кредита в магазине осуществляется по ускоренной схеме. От клиента требуется только паспорт, иногда – второй документ, подтверждающий личность. Справки о доходах и другие документы обычно не нужны – они могут затянуть получение кредита, что отпугнет покупателей. Потенциальный заемщик проверяется по базовым показателям, по возможности делается запрос в бюро кредитных историй.

Иногда POS-кредит выдается в виде беспроцентной рассрочки на срок от 6 месяцев до двух-трех лет. Проценты в такой ситуации платит магазин, поэтому часто продавцы закладывают возможную переплату в стоимость товара. Остальные условия у такой рассрочки – те же, что и у обычного кредита.

Как правило, предоставление рассрочки на покупки – это временная акция, которую необходимо заранее согласовать с банком. Реже она действует постоянно, но только для отдельных позиций. Преимущества рассрочки – отсутствие первоначального взноса и процентов по кредиту – сделали предложение востребованным среди покупателей, поэтому акции с ней проводятся очень часто.

Как подключить услугу кредитования для своего магазина

Чтобы начать выдавать кредиты в своих точках продаж, необходимо заключить договор с банком, который предлагает эту услугу. Для этого можно обратиться в отделение или оставить заявку на сайте организации. Также вы можете обратиться к посреднику– компании, которая предоставляет POS-кредиты совместно с другими банками, используя собственные инструменты и сервисы.

Требования для подключения POS-кредитования зависят от банка. Как правило, это определенная сфера деятельности, размер оборотов и срок существования бизнеса. Также желательно иметь расчетный счет в банке, услугами которого вы хотите воспользоваться.

После подписания договора необходимо будет подготовить рабочее место для кредитного сотрудника. Оно должно быть оборудовано компьютером с доступом в интернет, установленным ПО для работы с кредитными заявками и принтером для печати документов. Рекламные и информационные материалы, при необходимости, банк предоставит сам. В качестве кредитного менеджера может выступать ваш штатный работник или выделенный специалист банка.

Если у вас в сети несколько торговых точек, то для каждой из них нужно будет выделить своего кредитного менеджера.

Если услуга оформлена для интернет-магазина, то в форму оплаты необходимо будет добавить кнопку «Купить в кредит». После небольшого тестирования услуга будет доступна для покупателей. С клиентами будет работать удаленный менеджер банка.

Как работает кредитование и рассрочка для клиентов

В процессе оформления покупки клиент сообщает продавцу, что он хочет приобрести товар или услугу в кредит. Если такая опция доступна для данного предложения, его направляют на точку выдачи кредитов. Здесь покупатель должен предоставить подтверждающие личность документы и заполнить заявление. На оформление и рассмотрение заявки уйдет от 10-20 минут до одного часа.

После экспресс-проверки и принятия положительного решения клиенту предоставят договор кредита. Покупатель подписывает его и, если требуется, вносит первоначальный взнос. Тогда магазин передает ему покупку.

Когда договор будет подписан, банк перечислит на ваш расчетный счет сумму кредита – перевод обычно занимает 1-3 рабочих дня. Вопросы, связанные с дальнейшим погашением кредита, банк будет решать самостоятельно. Один или два раза в месяц необходимо будет передать в организацию подписанные договоры. Если товар был оформлен в рассрочку, то вам также нужно будет выплачивать проценты по кредиту.

Процесс оформления POS-кредита через интернет устроен схожим образом. Отличие только в способе заключения договора. В одних случаях достаточно подтвердить заявку SMS-паролем или электронной подписью. В других будет необходимо обратиться в отделение банка или заказать выезд специалиста на дом.

В качестве альтернативы стандартному POS-кредитованию, банки также активно развивают так называемые маркетплейсы – торговые онлайн-площадки, на которых представлены предложения разных магазинов. По такому принципу работает, например, интернет-магазин Хоум Кредит. Здесь покупатели могут купить в кредит или рассрочку любой товар от представленных на площадке магазинов.

Какие банки предлагают POS-кредитование

Из-за высокого риска и дополнительных сложностей с организацией процессов не все банки готовы выдавать кредиты в точках продаж. Но у нескольких крупных организаций такая услуга налажена достаточно хорошо – такие банки активно кредитуют покупателей в офлайн- и онлайн-магазинах. Далее вы узнаете о наиболее интересных предложениях:

Тнькофф

Крупный банк, который обслуживает частных клиентов и бизнес, и не имеет собственных отделений. Эту же схему он применяет к кредитам в магазинах. Услуга доступна в любом регионе России, весь процесс оформления кредита и взаимодействие с банком реализованы через специальный онлайн-сервис. Работу POS-кредитования будет контролировать персональный менеджер.

- Сумма кредита: от 3 000 до 200 000 рублей

- Процентная ставка: от 16% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 18 до 70 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 3 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Хоум Кредит

Один из лидеров на рынке POS-кредитования в России. Услуга POS-кредитования в нем подключается на индивидуальных условиях, которые зависят от параметров бизнеса. Также вы можете стать партнером карты рассрочки Свобода, которую выпускает банк. Хоум Кредит примечателен и тем, что не навязывает страховку своим заемщикам – доверие к нему у покупателей будет выше.

- Сумма кредита: от 10 000 до 999 000 рублей

- Процентная ставка: от 12,5% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 22 до 70 лет, гражданство РФ, наличие паспорта и СНИЛС, либо аккаунт на Госуслугах

- Скорость оформления кредита: от 10 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

ОТП Банк

Крупный европейский банк, также является одним из лидеров POS-кредитования в нашей стране. ОТП Банк готов активно сотрудничать с крупными и средними магазинами по всей стране и предлагает разнообразные программы кредитования покупателей. Обслуживанием услуги занимается персональный менеджер банка.

- Сумма кредита: от 2 000 до 500 000 рублей

- Процентная ставка: устанавливается индивидуально

- Первоначальный взнос: от 0% до 99%

- Требования и документы: возраст от 21 до 69 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 10 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: нет

Русский Стандарт

Этот банк одним из первых в России предложил кредитование в точках продаж. Подключить POS кредитование может любой магазин, который обслуживается в нем. Русский Стандарт предлагает различные программы кредитования, в том числе и для интернет-магазинов.

- Сумма кредита: от 1 000 до 300 000 рублей

- Процентная ставка: от 15% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 23 до 70 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 2 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Почта Банк

Крупный банк в составе группы ВТБ, активно развивает услуги для частных лиц и малого бизнеса. Предлагает несколько программ кредитования покупателей для разных сфер деятельности, в том числе для интернет-магазинов. Почта Банк не предъявляет строгих требований как к предпринимателю, так и к его клиенту.

- Сумма кредита: от 3 000 до 300 000 рублей

- Процентная ставка: от 12,9% годовых

- Первоначальный взнос: от 0% до 90%

- Требования и документы: возраст от 18 лет, гражданство РФ, наличие паспорта и СНИЛС

- Скорость оформления кредита: от 30 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Вопросы и ответы

Да, вы можете заключить договор сразу с несколькими банками, чтобы они предоставляли свои кредиты в магазине. При оформлении покупки клиент может выбрать, услугами какой организации он хочет воспользоваться. При этом старайтесь распределять заявки между банками в примерно равных пропорциях – если один из них получит недостаточно много клиентов, то он может расторгнуть с вами договор.

Процесс оформления или возврата товара – тот же, что и при использовании наличных средств. Помимо оформления претензии и акта о возврате или обмене товара, покупателю необходимо будет направить в банк заявление о расторжении или изменении кредитного договора. Если кредит все еще не погашен, заемщик все еще будет должен выплатить долг. В противном случае банк вернет ему сумму кредита за вычетом всех переплат по нему.

Обычно услуга кредитования в магазинах доступна только юридическим лицам. Но некоторые банки (например, Тинькофф или Почта Банк) готовы сотрудничать и с индивидуальными предпринимателями, если они соответствуют требованиям.

Такая опция больше подойдет тем, кто предлагает дорогие, но при этом ходовые товары и услуги – например, технику или туристические путевки. Она поможет вам привлечь новых клиентов и увеличить продажи. В других ситуациях POS-кредитование, скорее всего, окажется бесполезным.

Заключение

С развитием рынка кредитных карт, карт рассрочки и микрозаймов POS-кредитование постепенно сдает свои позиции. Условия таких продуктов иногда оказываются более выгодными, чем кредит, который оформляется в магазине. На рынке достаточно много предложений от популярных банков и МФК, которые хорошо подходят для оплаты дорогих покупок.

Но технологии кредитования в магазинах также продолжают развиваться. Системы оценки заемщиков совершенствуются и позволяют эффективнее отсеивать ненадежных заемщиков, что положительно влияет на условия. Многие клиенты все еще предпочитают такие предложения кредитным картам из-за быстрого оформления и более простого погашения. За счет этого кредиты в магазинах продолжают оставаться востребованными как у покупателей, так и у бизнеса.

Услуга покупки в кредит поможет привлечь новых покупателей, но потребует дополнительных затрат. Чтобы подключить ее, нужно:

- Заключить договор с банком, который предоставляет эту услугу

- Подготовить место для кредитного менеджера

- Проинструктировать продавцов или добавить функцию в интернет-магазин

- Передавать в банк подписанные кредитные договоры

- Если товары оформляются в рассрочку — погашать проценты по кредитам

Услуги POS-кредитования есть у Тинькофф, Хоум Кредита, Русского Стандарта и других крупных банков. Они подойдут вам, если вы продаете дорогие, но ходовые товары или услуги — например, бытовую технику.

Источники:

Пользуетесь ли вы услугами POS-кредитования? Поделиться своим опытом и рассказать о выгодных условиях вы можете в комментариях.

Как увеличить доходность компании за счет продажи товаров в кредит и в рассрочку

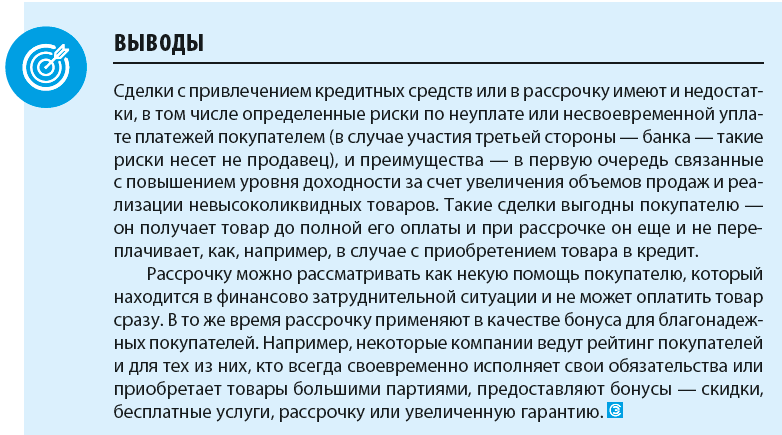

Продажа товаров в кредит или в рассрочку позволяет увеличить товарооборот, конкурентные преимущества компании на рынке сбыта и не только улучшить свое финансовое состояние, но и помочь покупателю решиться на покупку более дорогого товара или большего количества товаров, даже несмотря на то, что в настоящий момент он не располагает необходимым количеством денежных средств.

Если же говорить не о торговых предприятиях, то продажа в кредит или в рассрочку, как правило, больше поощрительная или снисходительная мера для заказчиков.

Как поощрительная мера продажа в кредит или в рассрочку применяется в случае, если компания-заказчик является для компании-исполнителя хорошим партнером и всегда исполняет обязательства в срок. В этом случае можно внедрить систему поощрения добросовестных контрагентов, в том числе путем предоставления им рассрочки. Это позволит компании-заказчику не сразу «отзывать» из оборота все денежные средства, а частями, т. е. какое-то время эти денежные средства еще будут «работать» на компанию-заказчика.

Если у компании-заказчика затруднительное финансовое положение и она не может единовременно заплатить исполнителю (поставщику) всю сумму, можно пойти навстречу и предоставить рассрочку или кредит (снисходительная мера).

В чем отличие продажи в кредит и в рассрочку?

Для кредитной организации — практически ни в чем, а вот для продавца и покупателя разница есть.

Вне зависимости от названия (кредит это или рассрочка), для банка и то, и другое — кредитный продукт, и за пользование своими денежными средствами банк получает маржу.

Продавец в случае оформления покупателем рассрочки сразу получает деньги от банка, но при этом должен предоставить скидку на товар (чтобы для покупателя товар был без переплаты). В случае оформления кредита проценты выплачивает не продавец, а покупатель.

Покупатель, оформляя кредит, вынужден сам оплачивать проценты за пользование денежными средствами, а в случае оформления рассрочки обязательство по оплате процентов ложится на продавца.

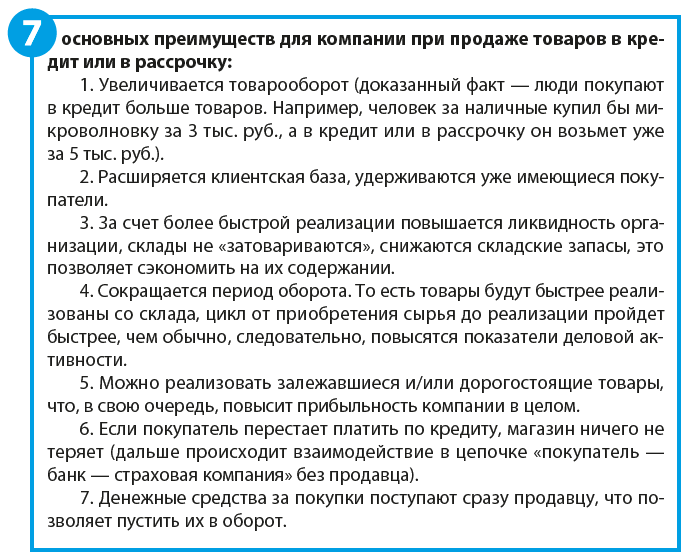

Продажа товаров в кредит или в рассрочку — какие преимущества для компании?

Если человек не может себе позволить одномоментно купить товар, но очень хочет его приобрести, он воспользуется услугами кредитования. Если в одном магазине такой услуги нет, то, несмотря на свою лояльность, скорее всего, он пойдет в другой магазин.

Отметим, что все больше людей готовы оформлять кредитные договоры, чтобы приобрести товары, работы, услуги. Но кредитами пользуются не все. Есть стереотипы о том, что везде обман, кругом переплаты свыше стоимости товара, и часть клиентов ни при каких обстоятельствах не воспользуются даже самыми выгодными условиями кредитования.

Сейчас для розничной торговли предлагают такие типы кредитов:

• банковский потребительский кредит. Оформляется в банке. Не имеет значения, что будет приобретено на полученные кредитные средства, они перечисляются покупателю;

• целевой кредит в месте продажи. Оформляется, как правило, в магазине, а не в банке. Цель кредита — приобретение конкретного товара или товаров. Деньги перечисляются сразу продавцу в банк, минуя покупателя;

• целевой банковский кредит. Аналогичен предыдущему варианту, но кредитные документы оформляются в самом банке, а не в месте реализации товара;

• кредитные карты. Как правило, устанавливаются лимиты по предельной сумме, срокам погашения, высокие проценты. После полного погашения задолженности кредит возобновляется.

Для организаций торговли самый распространенный и самый выгодный способ — организовать в точке продажи (магазине) зону для экспресс-оформления кредита на продукцию (как правило, на оформление и одобрение требуется не более 20 минут). Это так называемое POS-кредитование (point of sale), что дословно переводится как точка продажи.

Что привлекательно для покупателя:

• не нужно собирать подтверждающие документы (справки 2-НДФЛ, копии трудовой книжки и т. д.) — в данном случае кредит оформляется по паспорту, СНИЛС или ИНН;

• не нужно долго ждать согласования — одобрение или отказ от банка приходят за несколько минут.

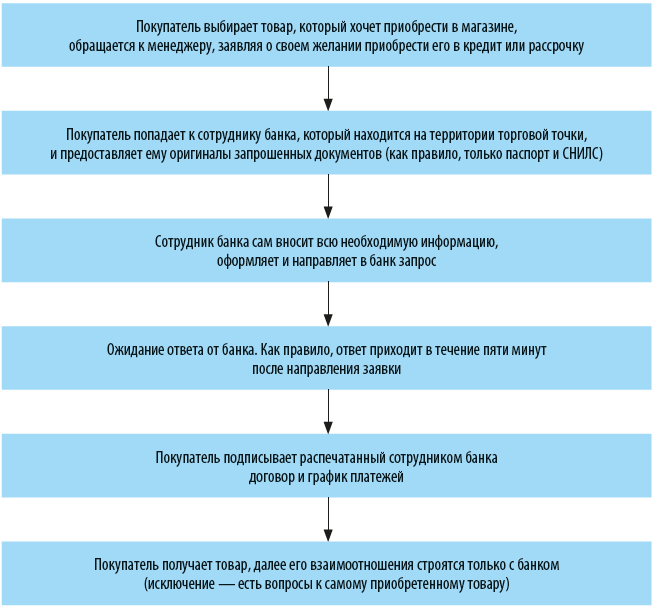

Алгоритм получения POS-кредита предельно прост:

Кто больше рискует: покупатель, продавец или банк?

В этой цепочке больше всего рискует банк, ведь кредит оформляется с минимальными требованиями, по минимальному количеству документов и с минимальными временными затратами. По статистике большое количество таких кредитов не возвращается.

Покупатель не сильно рискует — он получает товар в день обращения, при этом не имея при себе денег.

Продавец не рискует, потому что ему деньги переводит банк, а получение денег потом от клиента — забота самого банка.

Банки, как правило, стараются минимизировать свои риски и навязать (практически обязать) своих клиентов оформлять страхование, завышают процентные ставки для POS-кредитований, устанавливают ограничения по максимальной сумме кредитования.

Как внедрить систему кредитования в магазине?

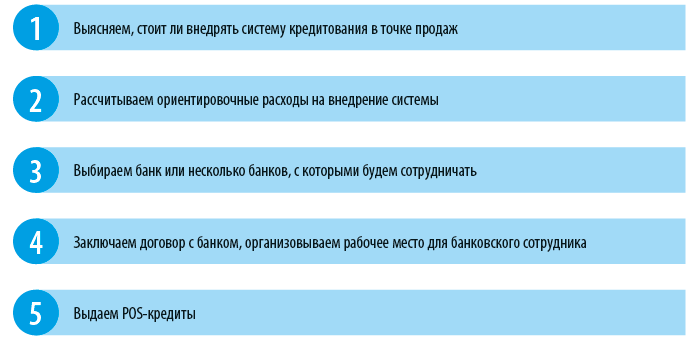

Алгоритм внедрения системы кредитования в торговой организации:

Рассмотрим эти этапы подробнее.

1. Выясняем, стоит ли внедрять систему кредитования в точке продаж.

Чтобы определиться, внедрять систему кредитования в магазине или не стоит, нужно ответить на вопросы:

• Будет ли популярно приобретение товаров в кредит?

• Есть ли такое предложение у конкурентов?

• Насколько интересна такая услуга клиентам (можно провести опрос, анкетирование прямо в точке продаж)?

• Какие товары (какой ценовой категории, какого бренда и т. д.) и на какую сумму готовы брать в кредит (или в рассрочку) клиенты?

2. Рассчитываем ориентировочные расходы на внедрение системы.

В первую очередь это:

• скидка на продукцию, чтобы обеспечить беспроцентность кредитования;

Обратите внимание!

Часто из-за необходимости предоставить скидку, которая покроет проценты, компании-продавцы закладывают в первоначальную стоимость сумму переплаты, и тогда они ничего не теряют при предоставлении скидки. Но покупатель, выбирая у кого купить товар, обратит внимание в первую очередь на завышенную цену, и даже возможность получить беспроцентную рассрочку не повлияет на его решение уйти в другой магазин.

• расходы на организацию рабочего места банковского сотрудника;

• оплата услуг банка;

• расходы на обучение персонала и т. д.

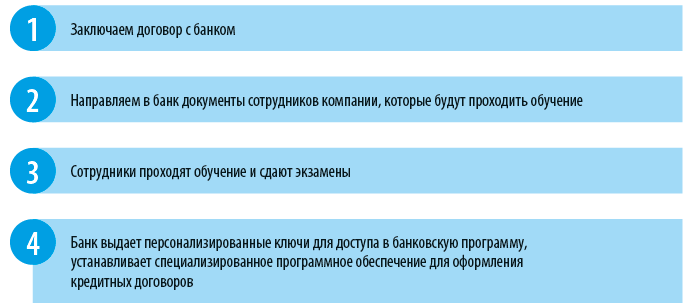

3. Выбираем банк или несколько банков, с которыми планируется сотрудничать.

Здесь есть два варианта:

• заключаем договор с банком, работник которого будет работать в торговой точке;

• заключаем договор с банком на обучение своих сотрудников предоставлению услуг экспресс-кредитования.

Второй вариант предполагает, что сотрудники компании после обучения должны будут сдать экзамены и только после этого в торговой точке будет установлено соответствующее программное обеспечение, которое, как правило, предполагает оформление экспресс-кредитов онлайн (путем загрузки в систему скан-копий договоров, паспорта и т. д.).

4. Заключаем договор с банком и организовываем рабочее место для банковского сотрудника. Начинаем представлять услугу POS-кредитования в торговой точке.

Если компания решит оформить договор с банком на обучение своих сотрудников, период внедрения системы будет чуть более продолжительным:

Реже торговые компании сами выступают в качестве банка в сделке и предоставляют своим покупателям рассрочку. Но в таком случае все риски по утрате платежеспособности клиента ложатся не на банк, а на саму компанию.

С другой стороны, компания получает финансовое преимущество — ей не приходится снижать стоимость на продажу товара, чтобы нивелировать проценты для клиента.

На что обратить внимание при внедрении системы POS-кредитования?

Учитывая сложившееся годами недоверие наших сограждан к банкам и всем, даже самым выгодным, кредитным предложениям, сейчас не всегда просто убедить покупателей пользоваться такими услугами. Однако необходимо предлагать клиентам новые услуги в магазине. Например, клиент выбирает бытовую технику, ему нравится дорогой экземпляр, но он не может его себе позволить — в этом случае очень важно мягко обратить внимание клиента на возможность оформить беспроцентную рассрочку.

Продавцов в данном случае тоже необходимо мотивировать предлагать услуги по кредитованию (это может быть, например, процент от суммы кредита или фиксированная сумма за каждую оформленную в кредит продажу). Если не предусмотреть систему мотивации, то продавцы не станут продвигать кредитные продукты, так как у них не будет заинтересованности в этом.

Если оформлять кредитные сделки будут сотрудники организации через специализированное приложение, нужно быть готовыми к тому, что, даже несмотря на качественное обучение, потребуется время на то, чтобы получить практические навыки оформление сделок. Поэтому в первое время будут возникать ошибки и неточности в оформлении кредитных документов и в работе с программой.

Как отразить в бухгалтерском учете сделки с использованием кредитных средств?

Рассмотрим на примере, как отразить в бухгалтерском учете сделку между продавцом и покупателем с участием третьей стороны — банка.

Предположим, покупатель приобрел товар, стоимостью 50 000 руб. Наличными он внес 10 000 руб., а оставшуюся сумму должен перечислить продавцу банк. Банк перечислил 35 000 руб., 5000 руб. удержал в качестве вознаграждения (предоставленная продавцом скидка).

• Дебет счета 50 «Касса» Кредит счета 90 «Продажи» — 10 000 руб. — поступление денежных средств от покупателя в кассу продавца;

• Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 90 «Продажи» — 40 000 руб. — отражение задолженности банка как разницы между стоимостью продажи товара покупателю и суммой, внесенной им в кассу;

• Дебет счета 90 «Продажи» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 5000 руб. — отражение суммы вознаграждения банка;

• Дебет счета 51 «Расчетный счет» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 35 000 руб. — поступление на расчетный счет денежных средств от банковской организации.

Анализируем влияние применения кредитных схем на изменение уровня доходности

Применение системы кредитования (в том числе POS-кредитования) существенно влияет на рост объемов реализации, увеличение среднего чека по торговой точке, а также на реализацию дорогостоящих и, возможно, неликвидных товаров (которые редко покупают из-за высокой цены).

Чтобы убедиться в этом, следует проанализировать динамику изменений. При этом в первую очередь обращаем внимание именно на показатели выручки от реализации.

Пример формирования отчета о применении системы POS-кредитования в торговых точках представлен в таблице.

По результатам анализа данных, представленных в таблице, мы можем определить:

• на сколько изменилась выручка от реализации в связи с внедрением POS-кредитования. В нашем случае по двум торговым точкам выросла доходность; суммарное увеличение уровня доходности составило 35,5 %;

• на сколько изменился средний чек. В нашем случае этот показатель улучшился по обеим торговым точкам, т. е. благодаря внедрению системы POS-кредитования мы смогли простимулировать клиентов компании совершать более дорогостоящие покупки;

• на сколько изменилось среднее количество номенклатурных позиций в одном чеке;

• каков удельный вес покупок в кредит или в рассрочку по отношению к общему объему реализации продукции.

В нашем примере в сравнении с аналогичным периодом, когда система POS-кредитования еще не применялась, улучшились все показатели. Это говорит об эффективности и экономической целесообразности ее внедрения и применения.

Особенности оформления договоров купли-продажи с рассрочкой платежей между юридическими лицами без участия банковских организаций

Договор купли-продажи товаров в кредит или рассрочку согласно действующему законодательству должен включать помимо прочих основных условий еще и сведения о порядке, сроках и размерах платежей, которые будут осуществляться с целью погашения задолженности одного юридического лица перед другим.

Если покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара. Исключение — случаи, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

В обратной ситуации — когда продавец не исполняет свои обязанности по передаче товара — покупатель вправе приостановить исполнение своего обязательства (по оплате) или отказаться от его исполнения и потребовать возмещения убытков.

В случае, когда покупатель не исполняет обязанность по оплате переданного товара в установленный договором срок и иное не предусмотрено договором купли-продажи, на просроченную сумму подлежат уплате проценты со дня, когда по договору товар должен был быть оплачен, до дня оплаты товара покупателем.

Итак, основные аспекты договора купли-продажи, предполагающего оплату с рассрочкой платежей:

1) указание полной стоимости товаров, например:

Общая цена товара по настоящему договору составляет 1 000 000 (один миллион) рублей 00 копеек.

2) порядок оплаты, например:

Оплата производится путем перечисления денежных средств на счет Продавца, указанный в договоре, или путем внесения наличных денежных средств в кассу продавца.

3) сроки и размеры платежей, например:

Порядок оплаты товара, передаваемого по настоящему договору, определяется следующим графиком платежей:

1. В срок до 15.10.2020 покупатель выплачивает сумму в размере 250 000 (двести пятьдесят тысяч) рублей 00 копеек.

2. В срок до 30.11.2020 покупатель выплачивает сумму в размере 250 000 (двести пятьдесят тысяч) рублей 00 копеек.

3. В срок до 30.12.2020 покупатель выплачивает сумму в размере 500 000 рублей (пятьсот тысяч) рублей 00 копеек.

При заключении договора купли-продажи с рассрочкой платежа компания несет определенные риски, обусловленные возможностью неоплаты покупателем товара, услуги, что влечет за собой появление дебиторской задолженности, а в дальнейшем, вероятно, и безнадежной задолженности. Поэтому, прежде чем оформлять такой договор, необходимо убедиться в благонадежности и платежеспособности покупателя.

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.

Источник https://kontur.ru/qa/10124

Источник https://vsezaimyonline.ru/rko/business/kredity-v-magazinah.html

Источник https://www.profiz.ru/se/10_2020/POS_kreditovanie/