Дивиденды по акциям, выплачиваемые паевым инвестиционным фондам

В соответствии с действующим законодательством организации — эмитенты как источники выплаты доходов в виде дивидендов по принадлежащим акционерам акциям обязаны удерживать налоги с доходов в части выплаты дивидендов по акциям. Ответственность за удержание и перечисление указанных налогов в бюджет несет организация, выплачивающая доход. В настоящее время эта норма регламентируется статьей 286 НК РФ.

Учитывая, что паевой инвестиционный фонд представляет собой обособленный имущественный комплекс, не являющийся юридическим лицом, с суммы дивидендов, выплачиваемых по акциям, составляющим имущество паевых инвестиционных фондов, организация налог на прибыль не исчисляет и не удерживает (Письмо Минфина Российской Федерации от 1 августа 2005 года №03-03-04/1/119).

Таким образом, при наличии документального подтверждения того, что акции приобретались управляющей компанией паевого инвестиционного фонда, налог с доходов в виде дивидендов по данным акциям не удерживается.

С целью избежания удержания у источника выплаты налога на доходы в виде дивидендов управляющая компания обязана представить документы, подтверждающие, что собственником акций является ПИФ. Полномочия управляющей компании обычно подтверждаются при условии выполнения основного требования осуществления операций доверительного управления, а именно при совершении сделок с имуществом ПИФ в письменных документах после наименования доверительного управляющего ставится пометка «Д.У.» с указанием наименования ПИФа.

К тому же принадлежность акций ПИФ, удостоверяется одним из документов в составе отчетности управляющей компании паевого инвестиционного фонда, а именно Справкой о стоимости активов паевого инвестиционного фонда. В данной форме, утвержденной Постановлением ФКЦБ РФ от 22 октября 2003 года №03-41/ПС, представлены активы фонда с указанием наименования каждого эмитента ценных бумаг, государственный регистрационный номер выпуска ценных бумаг, количество, их балансовая и оценочная стоимость.

Для учета прав на ценные бумаги, составляющие паевой инвестиционный фонд, открываются отдельные счета депо. Такие счета, за исключением случаев, установленных законодательством Российской Федерации, открываются на имя управляющей компании паевого инвестиционного фонда с указанием на то, что она действует в качестве доверительного управляющего, и названия паевого инвестиционного фонда. Имена (наименования) владельцев инвестиционных паев при этом не указываются (пункт 2 статьи 15 Закона №156-ФЗ).

Организация — источник выплаты дохода в виде дивидендов, перечисленных ПИФу без удержания налога, производит запись в налоговой декларации, принимая во внимание указания Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного Приказом Минфина Российской Федерации от 7 февраля 2006 года №24н «Об утверждении формы налоговой декларации по налогу на прибыль организаций и порядка ее заполнения». Как следует из данного документа при заполнении раздела А листа 03 по строке 010 указывается сумма дивидендов, подлежащих распределению между акционерами (участниками) по решению собрания акционеров (участников), в том числе суммы дивидендов, подлежащих выплате организациям — плательщикам налога на прибыль, выплате акционерам (участникам), не являющимся плательщиками налога на прибыль, в частности, паевым инвестиционным фондам.

По строке 110 показывается справочная величина, сумма дивидендов, определяемая в соответствии со статьей 275 НК РФ и распределяемая в пользу акционеров (участников), не являющихся плательщиками налога на прибыль. Данная величина рассчитывается как произведение суммы дивидендов, подлежащих распределению акционерам (участникам), не являющимся плательщиками налога на прибыль, на величину налоговой базы, отраженной по строке 090 и деленной на сумму дивидендов, подлежащих распределению между акционерами, за минусом сумм дивидендов, подлежащих распределению иностранным организациям, и сумм дивидендов, подлежащих распределению физическим лицам — не являющимся резидентами Российской Федерации.

Рассмотрим, как будет выглядеть расчет у организации, выплачивающей дивиденды.

Пример 1.

К распределению по решению общего собрания акционеров подлежит сумма 50 000 рублей. Сумма дивидендов, полученных до даты указанного решения, составляет 10 000 рублей. В нижеприведенной таблице представлен расчет налога, причитающегося к уплате в бюджет, исходя из условий примера.

Показатели по строкам 1.2 и 1.3 столбца 3 будут отражены в строке 110 декларации, как доходы, не подлежащие налогообложению — 9 900 (7 200 +2 700).

Ограничения в праве перехода на упрощенную систему установлены пунктом 3 статьи 346.12 НК РФ, где в подпункте 5 поименованы инвестиционные фонды.

Как уже не раз упоминалось, паевой инвестиционный фонд не является юридическим лицом, и как таковой вообще не является налогоплательщиком. К тому же, так или иначе, право на применение упрощенной системы налогообложения у инвестиционного фонда отсутствует.

Тогда остается вопрос о возможности перехода на специальный режим налогообложения управляющей компании. Следует подчеркнуть, что паевой инвестиционный фонд и управляющая компания как организация, осуществляющая управление данным имущественным комплексом, разграничены по своим функциям. В связи с этим, вышеупомянутая норма ни в коей мере не может относиться к управляющей компании.

Данный вывод позволяет утверждать, что управляющая компания на общих основаниях вправе применять упрощенную систему налогообложения при соблюдении иных условий. Обращаем внимание, что в этом случае налоговые освобождения могут касаться только непосредственно доходов управляющей компании.

Актуальным остается вопрос об уплате налога на имущество для управляющих компаний паевыми инвестиционными фондами и наиболее остро эта проблема возникает в связи с уплатой налога на имущество, составляющего закрытый ПИФ, как имеющий в управлении не только ценные бумаги, но и иное имущество.

Действительно, статьей 378 НК РФ, определяющей особенности налогообложения имущества, переданного в доверительное управление, закреплено, что:

«имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, подлежит налогообложению у учредителя доверительного управления».

В тоже время согласно статье 374 НК РФ, объектами налогообложения по налогу на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Следовательно, к объектам, подлежащим налогообложению, относятся, только активы, принятые в качестве основных средств в бухгалтерском учете, при единовременном выполнении условий, поименованных в пункте 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина Российской Федерации от 30 марта 2001 года №26н. Надо отметить, что с учетом новых поправок, внесенных в указанный документ основными средствами, признается, также имущество, переданное в пользование с целью получения дохода.

Несмотря на то, что целью передачи имущества в паевой инвестиционный фонд является именно получение прибыли, данное имущество учитывается на обособленном балансе в составе фонда. В то время как учредитель, участвующий в формировании фонда учитывает на своем балансе такой актив, как финансовое вложение, ведь взамен переданного в ПИФ имущества пайщик получает ценную бумагу — пай, который не может являться объектом налогообложения.

К тому же, следует заметить, что имущество фонда может быть приобретено управляющей компанией в процессе управления фондом с намерением получить прибыль для участников возможно и от дальнейшей перепродажи, тогда уже условие признания данного имущества основным средством и вовсе отсутствует. Как в этом случае должен действовать участник, помимо сведений о своей доле в имуществе фонда запрашивать намерения и цели получения дохода от такого имущества?

Совершенно очевидно, что представляется затруднительным признавать не только наличие условий для признания основных средств у организации в той доле имущества, составляющей фонд и относящейся к ней, как учредителю фонда, но также и наличие возможности определения остаточной стоимости этих активов.

Учитывая, что для ПИФов, не являющихся юридическими лицами, не требуется применять ПБУ 6/01, а значит, отсутствует необходимость в выборе метода амортизации и расчета остаточной стоимости. К тому же, следует заметить, что по правилам представления отчетности имущество ПИФа отражается в оценочной стоимости.

Но при всех несогласованностях законодательства специалисты Министерства финансов совместно с налоговыми органами настаивают на том, что именно владельцы инвестиционных паев несут обязанность плательщиков по налогу на имущество. А исчислить и уплатить его следует учредителям фонда пропорционально стоимости их инвестиционных паев. Данная точка зрения высказана в совместном Письме МНС Российской Федерации №01-3-03/666, Минфина Российской Федерации №01-СШ/45 от 10 июня 2004 года, «О порядке налогообложения паевых инвестиционных фондов», в Письме УМНС Российской Федерации по городу Москве от 5 июля 2004 года №24-14/44072 «О порядке налогообложения паевых инвестиционных фондов». Многочисленные разъяснения специалистами указанных органов, опубликованные в таких источниках, как «Российский налоговый курьер» №19, 2005, «Финансовая газета. Региональный выпуск» №43 за 2005 года №6 за 2006 года, поддерживают высказанное ранее официальное мнение

При этом не приняты во внимание такие важные характеристики, присущие самому процессу управления ПИФом, а именно, что имущество, составляющее ПИФ, обособляется от имущества управляющей компании этого фонда, имущества владельцев инвестиционных паев и учитывается управляющей компанией на отдельном балансе. По указанному имуществу ведется отдельный учет. Раздел имущества, составляющего паевой инвестиционный фонд, и выдел из него доли в натуре не допускаются, на что указывают статьи 11, 15 Закона №156-ФЗ.

Таким образом, на законодательном уровне не урегулированы вопросы налогообложения имущества, составляющего ПИФ, и, несмотря на позицию налоговых органов в этом вопросе, отсутствие норм, утвержденных в соответствующем порядке, позволяет ставить под сомнение правомерность их действий в отношении признания объекта налогообложения у владельца пая и отстаивать свою позицию в судебном порядке.

При рассмотрении вопроса об уплате НДС следует остановиться не только на вопросе возникновения НДС при осуществлении операций с имуществом ПИФа, но также и НДС при передаче имущества в ПИФ.

С 1 января 2006 года в главу 21 НК РФ введена новая норма, устанавливающая обязанности управляющего по исчислению и уплате НДС по операциям доверительного управления. Так, статьей 174.1 НК РФ определены особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором доверительного управления имуществом на территории РФ.

Пунктом 1 статьи 174.1 НК РФ на доверительного управляющего возлагаются обязанности налогоплательщика по исчислению и уплате налога на добавленную стоимость при совершении операций по договору доверительного управления.

Несмотря на отсутствие, как такового, договора при управлении имущественным фондом, управляющей компании следует исчислить НДС при совершении операций с имуществом фонда, относящимся к операциям, облагаемым НДС. Так, при предоставлении в аренду управляющей компанией недвижимого имущества, входящего в состав закрытого паевого инвестиционного фонда, или его реализации, причитающиеся доходы необходимо включить в налоговую базу по НДС. При этом управляющей компанией выставляются счета-фактуры от своего имени.

К тому же, как следует из вышеуказанной статьи доверительному управляющему предоставлено право, применить налоговый вычет по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и по имущественным правам, приобретаемым для производства и (или) реализации товаров (работ, услуг), признаваемых объектом налогообложения. Для этого у доверительного управляющего в наличии должны быть счета — фактуры от продавцов, выставленные на его имя.

В данном случае – управляющая компания, имеет право уменьшить общую сумму налога на добавленную стоимость, исчисленную в соответствии со статьей 166 НК РФ, на установленные налоговые вычеты. Например, к вычету могут приниматься суммы налога на добавленную стоимость, предъявленные по эксплуатационным расходам, связанным с указанным недвижимым имуществом, или расходам на реконструкцию этого имущества, осуществляемым управляющей компанией в процессе управления ПИФом.

Обращаем внимание, что при совершении операции реализации имущества, переданного в фонд при его формировании, исчисление налоговой базы будет производиться только с дохода от продажи, поскольку имущество приобреталось вкладчиком и право на вычет налога у управляющей компании отсутствует.

В том случае, если совершаются операции с ценными бумагами, составляющими имущество фонда, то не требуется исчисления НДС, поскольку данные операции рассматриваются, как не подлежащие налогообложению на основании подпункта 12 пункта 2 статьи 149 НК РФ.

Что касается передачи имущества в ПИФ, то такая операция входит в перечень операций, не признаваемых реализацией согласно подпункту 4 пункта 3 статьи 39 НК РФ, а значит объект налогообложения у организации, ставшей участником ПИФа отсутствует. При этом не стоит забывать, что возникает обязанность восстановить сумму НДС, если ранее при приобретении данного имущества был применен вычет, поскольку данное имущество использовано для операций, не подлежащих налогообложению. Напоминаем, что с 1 января 2006 года в главу 21 НК РФ введен новый порядок восстановления суммы НДС по приобретенному недвижимому имуществу, ранее предъявленной к вычету из бюджета.

Таким образом, управляющей компании следует уплачивать налог на добавленную стоимость по операциям, подлежащим налогообложению и возникающим в процессе управления ПИФом, а также включать их в налоговую декларацию по налогу на добавленную стоимость, форма и порядок заполнения которой утверждены Приказом Минфина Российской Федерации.

Напоминаем, что до вступления изменений в главу 21 НК РФ, указанный порядок не был узаконен, но предлагался к применению в разъяснениях Минфина Российской Федерации, например в Письме, от 26 июля 2005 года №03-04-11/179.

Что касается вознаграждения, причитающегося управляющей компании, то, в данном случае, оказание услуги по управлению паевым инвестиционным фондом облагается налогом на добавленную стоимость в общеустановленном порядке.

Более подробно с вопросами, касающимися доверительного управления и паевых инвестиционных фондов, Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Доверительное управление. Паевые инвестиционные фонды».

Понимание налогов на дивиденды паевых инвестиционных фондов

Многие люди предпочитают инвестировать в паевые инвестиционные фонды, приносящие дивиденды, как способ получения регулярного дохода в течение года. Хотя это может быть простым и эффективным способом увеличения вашего регулярного дохода, важно понимать налоговые последствия дивидендного дохода от паевых инвестиционных фондов.

Когда паевой инвестиционный фонд выплачивает дивиденды?

Паевой инвестиционный фонд выплачиваетдивиденды, когда активы в его портфеле выплачивают дивиденды или проценты.Чаще всего дивиденды выплачиваются по акциям, приносящим дивиденды, или процентным облигациям.Не все фонды выплачивают дивиденды.Однако паевые инвестиционные фонды обязаны ежегодно распределять всю чистую прибыль, чтобы избежать уплаты подоходного налога с этой прибыли.Фонд, получающий процентный или дивидендный доход от акций или облигаций, должен выплачивать как минимум одно распределение дивидендов в год.Если ваш паевой инвестиционный фонд распределяет дивиденды или прирост капитала в определенном году, этот доход сообщается вам в форме 1099-DIV.

Понимание дивидендов

Дивиденды – это просто перераспределение прибыли между акционерами. Разница между дивидендами паевых инвестиционных фондов и дивидендами по акциям заключается в том, что дивиденды паевых инвестиционных фондов генерируются базовыми активами, а дивиденды по акциям – результатом прибыльных операций.

Когда отдельная компания получает прибыль, она может решить сохранить эту прибыль, реинвестировать ее в компанию путем финансирования роста или распределить ее среди акционеров в виде дивидендов. На фондовом рынке постоянная выплата дивидендов каждый год считается признаком финансового здоровья компании-эмитента. Паевые инвестиционные фонды являются сквозными инвестициями, то есть любой получаемый ими дивидендный доход должен распределяться между акционерами. Таким образом, выплата дивидендов свидетельствует не о состоянии или успехе данного фонда, а скорее о типах инвестиций в его портфель.

В дополнение к акциям, приносящим дивиденды, дивиденды паевых инвестиционных фондов могут быть результатом процентных облигаций. По большинству облигаций ежегодно выплачивается установленная сумма процентов, называемая купонной ставкой. Купон представляет собой просто процент от номинальной стоимости облигации и может выплачиваться ежемесячно, ежеквартально, раз в полгода или ежегодно. Дивиденды выплачиваются акционерам в соответствии с их долями. Таким образом, фонд, объявляющий дивиденды в размере 50 процентов на акцию, выплачивает 50 долларов инвестору, владеющему 100 акциями.

Получение дивидендов

Паевые инвестиционные фонды и отдельные акции, которые выплачивают дивиденды, являются популярными инвестициями.Однако получение дивидендов – это вопрос времени.Когда компания объявляет дивиденды, она также объявляет дату экс-дивидендов и дату записи.Дата составления отчета – это дата, когда компания пересматривает свой список акционеров, которые получат выплату дивидендов.Поскольку при торговле акциями существует временная задержка, любая продажа акций, которая происходит менее чем за один рабочий день до даты регистрации, не регистрируется, и список акционеров по-прежнему включает имя продающего инвестора.

Дата экс-дивидендов считается за один рабочий день до даты регистрации.Инвестор, который продает свои акции на дату экс-дивидендов или после нее, по-прежнему получает дивиденды, несмотря на то, что они больше не владеют акциями к моменту выплаты дивидендов.Точно так же любая покупка акций, сделанная после даты экс-дивидендов, не имеет права на получение дивидендов.Те же правила, которые применяются к получению дивидендов по акциям, также применяются к паевым инвестиционным фондам.Для получения выплаты инвестор должен владеть акциями фонда додаты экс-дивидендов.

Обыкновенные дивиденды

Как правило, дивиденды, выплачиваемые акциями или паевым инвестиционным фондом, считаются обычным доходом и облагаются вашей обычной ставкой подоходного налога.Если ваш паевой инвестиционный фонд часто покупает и продает дивидендные акции, более чем вероятно, что любые получаемые вами дивиденды будут облагаться налогом как обычный доход. Например, предположим, что вы получаете 1000 долларов в виде дивидендов от вашего активно управляемого фонда. Если вы входите в группу 25% подоходного налога, вы платите 250 долларов в налоговый период.

Налог на прирост капитала

Сведение к минимуму вашего инвестиционного налогового бремени – это прежде всего вопрос получения долгосрочной, а не краткосрочной прибыли. Это означает удержание инвестиций в течение длительного периода времени, обычно более одного года.

Доход от инвестиций, удерживаемых дольше года, облагается налогом на прирост капитала, который может быть значительно ниже, чем ваша обычная налоговая ставка.Фактически, для тех, кто зарабатывает менее 80 000 долларов, ставка налога на прирост капитала составляет 0%.Если ваш годовой доход достаточно низок, вы сможете получать доход от долгосрочных инвестиций, не облагаемый налогом.Для тех, кто зарабатывает от 80 000 до 441 450 долларов, ставка налога на прирост капитала составляет 15%.Для наиболее высокооплачиваемых лиц налог на прирост капитала составляет 20%, а не обычная ставка налога на прибыль в размере 35%.

Поскольку разница между этими двумя налоговыми ставками настолько велика, до 20%, использование стратегии «покупай и держи» дает очень реальные налоговые льготы.

Квалифицированные дивиденды

Хотя большинство дивидендов считаютсяобычным доходом, дивиденды, которые IRS считает «квалифицированными», облагаются меньшим налогом на прирост капитала.Основным требованием для квалифицированных дивидендов является то, что дивидендные акции должны удерживаться в течение определенного времени, называемого периодом владения.Когда дело доходит до дивидендов паевых инвестиционных фондов, период владения относится к продолжительности времени, в течение которого фонд владеет акциями, а не к тому, как долго вы владели акциями в фонде.

Чтобы дивиденды паевого инвестиционного фонда считались квалифицированными, они должны быть результатом выплаты дивидендов акциями в портфеле фонда, которые удовлетворяют требованиям к владению, изложенным IRS.Фонд должен владеть акциями не менее 60 дней в течение 121-дневного периода, который начинается за 60 дней до даты экс-дивидендов.Это может показаться запутанным, но по сути это означает, что фонд должен владеть акциями в течение 60 дней до даты экс-дивидендов или комбинации дней до и после этого в сумме не менее 60 дней.Это положение призвано отговорить фонды и индивидуальных инвесторов от покупки и продажи акций только для получения дивидендов.

Безналоговые дивиденды

Если паевой инвестиционный фонд выплачивает дивиденды в результате процентов, полученных по облигациям, то этот доход обычно облагается вашей обычной ставкой подоходного налога. В некоторых случаях дивидендные выплаты паевых инвестиционных фондов могут не облагаться федеральным подоходным налогом. Это происходит только в том случае, если дивиденды являются результатом выплаты процентов по государственным или муниципальным облигациям. Некоторые фонды инвестируют исключительно в этот вид безопасности, часто называемые безналоговыми фондами.

Хотя доходы от муниципальных облигаций не облагаются федеральным подоходным налогом, они могут по-прежнему облагаться подоходным налогом штата или местным налогом. Облигации, выпущенные в государстве вашего проживания, могут не облагаться налогом втрое, то есть процентные платежи не облагаются никаким подоходным налогом. Инвестиции в паевые инвестиционные фонды, приносящие дивиденды, могут быть отличным источником регулярного дохода. Чтобы правильно подготовиться к налоговому сезону, важно знать, какие активы приносят дивиденды и как разные налоговые ставки применяются к разным типам дивидендного дохода.

Платят ли ПИФы дивиденды?

Некоторое время назад я поместил у себя довольно подробную статью о паевых инвестиционных фондах. Если говорить очень кратко, то ПИФы представляют хорошую возможность инвестировать в различные секторы и активы российского рынка, причем паи могут включать в себя и иностранные активы — хотя доля последних, как правило, ограничена.

ПИФы возникли в России по аналогии взаимных американских фондов, которые существуют с 1924 года. При этом взаимные фонды могут как реинвестировать дивиденды, так и выплачивать их. Т.е. инвестор может поступать в соответствии со своими целями: либо жить на пассивный доход от дивидендов, либо реинвестировать их, позволяя сложному проценту наращивать свой капитал и не платя с дивидендов налог на доход. А что в России?

А в России у инвестора паевых фондов нет выбора. Практически во всех случаях дивиденды от активов ПИФов не выплачиваются пайщикам, а реинвестируются, что выражается в небольшом повышении котировок пая. Чем это плохо? В ситуации, которая сложилась в индексе ММВБ, с апреля 2008 года мы все еще не можем обновить высоты — при глобальном максимуме около 1950 пунктов на сегодня рынок находится на отметке 1770 — т.е. инвестор вынужден продавать часть убыточных позиций, которые имеют больший потенциал к росту.

Поэтому можно сказать, что инвестор российского рынка оказывается перед выбором: купить отдельные акции компаний, которые платят дивиденды (в ущерб диверсификации, плюс отдельные акции могут быть в разы дороже стоимости пая) или же диверсифицированные паевые фонды без дивидендов (хорошая диверсификация, но для получения прибыли необходимо продавать паи).

В этой бочке дегтя тем не менее все-таки есть одна ложка меда. Пунктом 2 статьи 17 ФЗ «Об инвестиционных фондах» установлено, что в закрытых ПИФах рентной недвижимости управляющие должны делиться полученной прибылью, что и осуществляется в виде промежуточных выплат. Однако закрытые ПИФы недвижимости имеют порог входа в сотни тысяч рублей и выше, плюс обычно требуют статус квалифицированного инвестора.

На вторичном рынке (при покупке на бирже) статус не нужен, по такие паи как правило продаются с большим спредом и невыгодны для владельцев. В общем случае по истечении срока действия договора паи закрытого паевого фонда недвижимости погашаются, имущество фонда распродается, а средства распределяются между пайщиками.

- Строительный ЗПИФ вкладывает не в объекты недвижимости, а в права на них. Например, он приобретает права на строящиеся квартиры и затем перепродает их по завершении строительства;

- Рентный ЗПИФ сдает готовые объекты недвижимости в аренду и распределяет прибыль между пайщиками;

- Девелоперский ЗПИФ создается для инвестиций в земельные участки, потенциально пригодные для строительства жилой и коммерческой недвижимости, а также инвестирует в создание инфраструктуры и строительство домов;

- Ипотечный ЗПИФ. Активами этих фондов являются права требования по ипотечным кредитам. Доход пайщиков образуется за счет процентов, выплачиваемых по кредитам, а обеспечением является недвижимость, под залог которой была взята ипотека.

Как вариант упомянутых выше взаимных фондов, для выплаты рентного дохода также хорошо подходят биржевые фонды ETF. Причем при выборе фонды нередко ориентированы на размер выплачиваемых дивидендов, что позволяет составлять из них портфель как для роста капитала, так и для для получения пассивного дохода. Чем ETF лучше взаимных фондов для портфельного инвестора? Общих причин по крайней мере три: удобство покупки на бирже, более низкие комиссии ETF и лучшее отслеживание копируемого индекса.

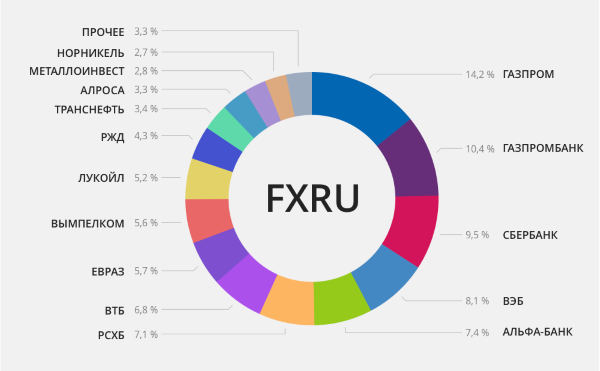

В России ETF представлены (пока что) единственной управляющей компанией FinEX с 11 фондами — и можно сказать, что они занимают «гибридное» положение между российскими ПИФами с одной стороны, и взаимными и биржевыми фондами — с другой. К чести компании FinEX стоит сказать, что их ETF действительно обладают низкими для российского рынка комиссиями — менее 1% — и лучше ПИФов справляются с отслеживанием своих бенчмарков (индексов).

Однако с 1 апреля 2015 г. ETF от FinEx перестали выплачивать дивиденды владельцам своих паев, сделав шаг назад в сторону стандартных ПИФов. Со слов представителя компании, это вызвано повышением налога на дивиденды с 9% до 13% — однако по мне это не является достаточным основанием для такой однозначной позиции.

Что можно сказать в заключение. Помимо сказанного, к недостаткам ПИФов относится то, что в условиях российской действительности они могут повышать комиссии за управление (снова вспоминаем о жадности управляющих), либо неожиданно менять свою инвестиционную декларацию и начинать покупать совсем другие активы. И если не обращать на это внимание, можно вплоть до многих месяцев инвестировать совершенно не в то, во что вы хотели.

Но все-таки ложка меда найдется и здесь: для некоторых российских ПИФов, которые можно купить на счет брокера, и в ETF от FinEX предусмотрены налоговые льготы, приобретаемые через индивидуальный инвестиционный счет.

Источник https://www.audit-it.ru/articles/account/assets/a25/44208.html

Источник https://nesrakonk.ru/understanding-taxes-mutual-funds-dividends/

Источник https://investprofit.info/platyat-li-pif-dividend/