Капитальные вложения как форма государственного инвестирования

Государственная инвестиционная деятельность представляет собой сложную и многоаспектную категорию. С одной стороны, она выступает способом реализации управленческих функций государства, с другой — сама является объектом, в отношении которого государство осуществляет правовое регулирование.

Особенности государственной инвестиционной деятельности, как уже отмечалось, обусловливаются наличием публичного субъекта — государства (или его субъекта) в лице компетентных органов и организаций, источника финансирования — публичных денежных фондов (преимущественно средств федерального бюджета), ориентацией на достижение публичных целей и удовлетворение публичного интереса.

Капитальные вложения, выступая одной из форм инвестиционной деятельности государства, являются своего рода индикатором, отражающим положительную или отрицательную динамику экономического роста страны, поскольку оказывают прямое влияние на темпы увеличения валового внутреннего продукта, на обеспечение развития всех отраслей народного хозяйства в стране в целом и в отдельных регионах в частности, на повышение объема частных инвестиций, в долгосрочной перспективе воздействуют на занятость населения, а также способствуют решению других социально-экономических задач.

В экономической и правовой литературе встречаются различные подходы к определению понятия «капитальные вложения». Так, «Экономический словарь» содержит сжатое толкование: «совокупность экономических ресурсов, направляемых на воспроизводство основных средств» [1] . Автор учебника «Инвестиции» А. С. Нешитой капитальными вложениями называет реальные инвестиции (вложения) в основной капитал (основные фонды), в том числе затраты на новое строительство, на расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, проектно-изыскательские работы и другие затраты, а также затраты на жилищное и культурно-бытовое строительство. Причем он также отмечает, что в статистическом учете и экономическом анализе их называют еще капиталообразующими инвестициями.

Во времена СССР в финансово-правовой науке категории «капитальные вложения» уделялось значительное внимание многими учеными. Так, в учебнике «Советское финансовое право» (под ред. Е. А. Ровинского) приводится определение капитальных вложений и дается подробное описание направлений таких расходов: «. совокупность материальных, трудовых и финансовых затрат на расширенное воспроизводство основных фондов. В их состав входят затраты на строительство новых, расширение, реконструкцию и техническое перевооружение действующих предприятий всех отраслей народного хозяйства, на строительство жилых домов, здравоохранения, просвещения, науки и культуры. К капитальным вложениям относятся затраты на строительные, монтажные, проектно-изыскательские и буровые работы, на приобретение машин, оборудования и инвентаря, а также некоторые другие затраты». В другом учебнике «Советское финансовое право» (под ред. В. В. Бесчеревных, С. Д. Цыпкина) под капитальными вложениями определялись «затраты на создание новых, расширение, реконструкцию и восстановление основных фондов». В работе Н. П. Скарженовского, посвященной правовому регулированию финансирования капитальных вложений в СССР, дано определение, согласно которому под капитальными вложениями понимаются «затраты на такие производства, которые окупаются в течение длительного времени».

В нормативных актах советского периода определения понятия капитальных вложений не содержалось, вместе с тем в постановлении Совета Министров СССР от 28.04.1970 № 282 «О порядке финансирования капитальных вложений с расчетных, текущих и бюджетных счетов» указывались направления (объекты) капитальных вложений. Необходимо отметить, что упомянутое Постановление фактически определило правовой режим финансирования капитальных вложений, осуществляемых действующими предприятиями, организациями и учреждениями в СССР. Главные роли были определены за Госбанком СССР и Стройбанком СССР, которые финансировали с расчетных, текущих и бюджетных счетов предприятий, организаций и учреждений капитальные вложения, предусматриваемые государственным планом, а также капитальные вложения, осуществляемые за счет нецентрализованных источников и государственного бюджета:

- а) па строительство, расширение и реконструкцию зданий и сооружений государственных, кооперативных и общественных предприятий, организаций и учреждений, а также на проведение ими работ по приспособлению помещений, если общая сумма затрат (включая стоимость оборудования, как требующего, так и не требующего монтажа) по всем объектам каждого предприятия, организации и учреждения не превышает 20 тыс. руб. в год;

- б) приобретение хозяйственного инвентаря, инструмента, пишущих и счетных машин, гужевого транспорта и противопожарного оборудования для предприятий, организаций и учреждений, а также на приобретение такелажа и специального инвентаря для судов, портов, пристаней и путевого хозяйства речного и морского флотов;

- в) приобретение специального оборудования и специального инвентаря для научных, медицинских, физкультурных, культурно-просветительных и детских учреждений, учебных заведений, санаториев, домов отдыха, туристско-оздоровительных учреждений, проектных и изыскательских организаций, организаций гидрометеорологической службы и зрелищных предприятий, а также на приобретение автомобилей и других транспортных средств для бюджетных учреждений, экспонатов для музеев и выставок, животных для зообаз и зоопарков, автотранспортных средств для профсоюзных организаций и подведомственных им предприятий и учреждений;

- г) приобретение и монтаж торговых автоматов, холодильного, теплового, механического и другого оборудования и инвентаря для предприятий торговли и общественного питания и для колхозных рынков;

- д) проведение работ по внешнему благоустройству городов, рабочих и курортных поселков, сельских районных центров, по телефонизации и радиофикации в сельских местностях и районных центрах, осуществляемых за счет средств, предусмотренных на эти цели в бюджетах союзных республик и, соответственно, в сметах учреждений, если общая сумма затрат по каждому объекту не превышает по смете 5 тыс. руб. [2]

В настоящее время легальное определение капитальных вложений отражено в ст. 1 Закона о капитальных вложениях: «Капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты па повое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты» [3] , из чего видно, что законодатель пошел по пути раскрытия понятия через перечисление наиболее распространенных объектов капитальных вложений.

Согласно ст. 3 того же Закона объектами капитальных вложений являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами, что подчеркивает тот факт, что капитальные вложения являются частным случаем инвестиций, выделяемых по объекту вложения — различные виды вновь создаваемого и (или) модернизируемого имущества. Данная статья содержит также норму о запрете капитальных вложений в объекты, создание и использование которых не соответствуют российскому законодательству.

Исходя из общего содержания капитальных вложений, определенного по совокупному смыслу положений ст. 1 и 3 Закона о капитальных вложениях, по формам воспроизводства основных фондов различают капитальные вложения:

- • в новое строительство (строительство комплекса объектов вновь создаваемых предприятий, зданий и сооружений, отдельных производств, которые возводятся на новых строительных площадках);

- • реконструкцию действующего предприятия (полное или частичное переоборудование или переустройство производства, связанное с совершенствованием производства и повышением его технико-экономического уровня на основе достижений научно-технического прогресса с заменой устаревшего и физически изношенного оборудования, механизацией и автоматизацией производства);

- • техническое перевооружение действующих предприятий (комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замены устаревшего оборудования новым, улучшение организации и структуры производства);

- • модернизацию оборудования (закупка нового оборудования, совокупность работ, выполняемых для повышения качества выполняемых функций оборудования, посредством замены или добавления узлов, блоков, агрегатов, способствующих повышению качества выполнения операций или повышению производительности оборудования);

- • проектно-изыскательские работы (комплекс работ по проведению инженерных изысканий, разработке технико-экономических обоснований строительства, подготовке проектов, рабочей документации, составлению сметной документации для осуществления строительства (нового строительства, реконструкции, технического перевооружения) объектов, зданий, сооружений; изыскательские работы представляют собой комплекс технических и экономических исследований района строительства);

- • прочие работы и затраты.

Таким образом, из вышесказанного следуют такие ключевые моменты:

- а) принадлежность видовой категории «капитальные вложения» к родовому понятию «инвестиции», что предполагает распространение правовых признаков инвестиций и на капитальные вложения;

- б) капитальные вложения имеют целевой характер — направленность на создание или модернизацию имущества;

- в) капитальные вложения, как правило, имеют длительный цикл использования и характеризуются продолжительной амортизацией.

Капитальные вложения, осуществляемые в рамках государственной инвестиционной деятельности, также обладают всеми выделенными свойствами. Вместе с тем для них характерны и иные особенности, отражающие специфику публичной финансовой деятельности. Так, государственные капитальные вложения финансируются из публичных источников, что предполагает повышенный государственный контроль за целевым и эффективным расходованием средств, направляемых на капитальные вложения; осуществляются в соответствии с федеральной адресной инвестиционной программой, отражающей объем и адресную направленность капитальных вложений, которые определяются компетентными, уполномоченными органами; создают или увеличивают имущество, находящееся в государственной собственности; преследуют достижение публичных интересов и целей.

Однако определение понятия «государственные капитальные вложения» не содержится ни в Законе о капитальных вложениях, ни в БК РФ, ни в каком-либо другом нормативном правовом акте. Полагаем, что государственные капитальные вложения можно определить как инвестиции в основные средства (фонды) государственных организаций и (или) организаций с государственным участием, включающие затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий и учреждений, проведение проектно-изыскательских работ, приобретение и модернизацию оборудования, а также иные расходы, производимые уполномоченными органами и организациями в особом правовом режиме, при осуществлении которых создается или увеличивается имущество, находящееся в государственной собственности.

Капитальные вложения, осуществляемые в государственной сфере, неразрывно связаны, а во многих случаях и употребляются совместно с термином «бюджетные инвестиции», понятие которого раскрывается в ст. 6 БК РФ, согласно которой бюджетные инвестиции — это бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Бюджетное законодательство предусматривает бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности РФ, государственной собственности субъектов РФ и муниципальной собственности в форме капитальных вложений в основные средства государственных (муниципальных) учреждений и государственных (муниципальных) унитарных предприятий исключительно в соответствии с долгосрочными целевыми программами, нормативными правовыми актами Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации, либо в установленном указанными органами порядке решениями главных распорядителей бюджетных средств соответствующих бюджетов.

Из приведенного следует, что:

- 1) бюджетные инвестиции в форме капитальных вложений могут осуществляться на всех уровнях бюджетной системы (федеральном уровне, уровне субъекта Федерации и на местном уровне);

- 2) финансирование капитальных вложений может быть предусмотрено правовыми актами программного и непрограммного характера: целевыми программами и решениями, не включенными в содержание целевых программ;

- 3) решения об осуществлении капитальных вложений принимаются субъектами различного уровня: высшим исполнительным органом государственной (муниципальной) власти соответствующего уровня или главными распорядителями средств соответствующих бюджетов.

Предоставление бюджетных инвестиций государственным (муниципальным) учреждениям и государственным (муниципальным) унитарным предприятиям подразумевает соразмерное увеличение уставного фонда унитарного предприятия, основанного на праве хозяйственного ведения, и увеличение стоимости основных средств бюджетного учреждения, автономного учреждения, унитарного предприятия, основанных на праве оперативного управления.

В соответствии со ст. 79 БК РФ не допускается осуществление бюджетных инвестиций в объекты, не относящиеся к государственной (муниципальной) собственности. Поэтому предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями или предприятиями, согласно ст. 80 БК РФ влечет возникновение соответственно права государственной или муниципальной собственности па эквивалентную часть уставных (складочных) капиталов указанных юридических лиц, которое оформляется участием Российской Федерации, субъектов Федерации и муниципальных образований в уставных (складочных) капиталах таких юридических лиц в соответствии с гражданским законодательством.

Важным аспектом правового режима государственной инвестиционной деятельности является то, что бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета осуществляются в соответствии с федеральной адресной инвестиционной программой, порядок формирования и реализации которой устанавливается Правительством РФ.

Согласно Правилам формирования и реализации федеральной адресной инвестиционной программы, утвержденным постановлением Правительства РФ от 13.09.2010 № 716, ФАИП представляет собой документ, устанавливающий распределение предусмотренных в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период главным распорядителям средств федерального бюджета бюджетных ассигнований на реализацию инвестиционных проектов строительства, реконструкции, технического перевооружения объектов капитального строительства и (или) осуществление на территории РФ иных капитальных вложений:

- • по объектам капитального строительства,строительство, реконструкцию или техническое перевооружение которых планируется осуществить полностью или частично за счет средств федерального бюджета (далее — объекты капитального строительства);

- • приобретаемым для нуждфедеральных органов исполнительной власти и (или) их территориальных органов объектам, включая жилье, приобретение которого осуществляется во исполнение законодательных актов РФ (далее — объекты недвижимости);

- • мероприятиям (укрупненным инвестиционным проектам),которые могут включать в различном сочетании строительство, реконструкцию или техническое перевооружение объектов капитального строительства, приобретение объектов недвижимости и осуществление иных капитальных вложений.

С правовых позиций ФЛИП представляет акт особого рода, имеющий плановый характер и устанавливающий предельный объем бюджетных обязательств инвестиционного характера главных распорядителей бюджетных средств. С помощью такого акта уполномоченные государственные органы в пределах своих полномочий регулируют отношения но распределению и использованию финансовых ресурсов государства, проведению контроля за их расходованием, надлежащим выполнением инвестиционного плана и соответствующих финансовых обязательств государства. ФАИП есть правовая форма выражения планово-финансовой деятельности государства по осуществлению капитальных вложений на определенный период времени (финансовый год и плановый период). Утвержденная в установленном порядке федеральная адресная инвестиционная программа, как любой финансово-правовой акт [4] , регулирует финансовые отношения и вызывает соответствующие юридические последствия. В общем смысле ФЛИП представляет своего рода «выжимку» — перечень объектов капитального строительства с указанием объемов и сроков их финансирования.

Правовое регулирование государственных капитальных вложений на территории России осуществляется посредством законодательных и подзаконных актов, имеющих разную отраслевую принадлежность. В сфере публичной инвестиционной деятельности в основном взаимодействуют императивные и диспозитивные нормы финансового, бюджетного, административного и гражданского права. При этом ведущую роль играют положения БК РФ, устанавливающие основы исполнения бюджетов, регламентирующие правовой режим осуществления бюджетных инвестиций в объекты государственной и муниципальной собственности, а также нормы, определяющие основы механизма финансирования государственных капитальных вложений, нормы административно-правового характера, устанавливающие основания и виды ответственности за нарушения финансового законодательства, и нормы гражданского законодательства, определяющие правовые основы института договора и отдельных видов обязательств.

К числу нормативных правовых актов, регулирующих осуществление государственной инвестиционной деятельности в России, помимо названных ранее, относятся:

- • Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» [5];

- • постановление Правительства РФ от 30.04.2008 Х» 324 «Об утверждении Правил принятия решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации, не включенные в долгосрочные (федеральные) целевые программы»;

- • постановление Правительства РФ от 02.08.2010 № 588 «Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации»;

- • постановление Правительства РФ от 05.03.2007 № 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий»;

- • постановление Правительства РФ от 12.08.2008 № 590 «О порядке проведения проверки инвестиционных проектов па предмет эффективности использования средств федерального бюджета, направляемых на капитальные вложения»;

- • постановление Правительства РФ от 28.12.2012 Л» 1456 «О порядке осуществления в 2013 году бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации»;

- • постановление Правительства РФ от 18.05.2009 № 427 «О порядке проведения проверки достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета»;

- • постановление Правительства РФ от 13.09.2010 № 716 «Об утверждении Правил формирования и реализации федеральной адресной инвестиционной программы»;

- • Порядок разработки и реализации федеральных целевых программ и межгосударственных целевых программ, в осуществлении которых участвует Российская Федерация, утвержденный постановлением Правительства РФ от 26.06.1995 № 594;

- • приказ Минэкономразвития России от 24.02.2009 № 58 «Об утверждении Методики оценки эффективности использования средств федерального бюджета, направляемых на капитальные вложения»;

- • приказ Минэкономразвития России от 26.12.2012 № 817 «Об утверждении Методических указаний по разработке и реализации государственных программ Российской Федерации».

Осуществление капитальных вложений как формы инвестиционной деятельности является одним из направлений финансово-правовой деятельности публичных образований (Российской Федерации, субъектов РФ и муниципальных образований). С точки зрения источника финансирования, государственные капитальные вложения могут осуществляться за счет средств бюджетов, государственных внебюджетных фондов, а также собственных средств государственных предприятий и учреждений. При этом основным источником финансирования все же являются средства федерального бюджета как главного централизованного фонда государства. Так, на финансирование мероприятий ФАИП [6] за счет средств федерального бюджета в 2013 г. предусмотрено более 105 млрд руб., в 2012 г. — более 103 млрд руб., в 2011 г. — более 164 млрд руб., 2010 г. — почти 160 млрд руб., 2009 г. — более 167 млрд руб.

Выделение бюджетных ассигнований на капитальные вложения в условиях рыночного хозяйствования обусловлено необходимостью финансового обеспечения сфер и производств, имеющих общенациональное значение, однако малопривлекательных для частного бизнеса ввиду высокозатратности, отдаленного экономического эффекта и повышенных рисков. За счет бюджетных средств финансируются социальный комплекс, производственная инфраструктура, развиваются наукоемкие отрасли, сфера обороны и безопасности страны.

Таким образом, к особенностям государственных капитальных вложений относятся:

Капитальные инвестиции: понятие, структура

Средства, которые вкладываются в основные (или капитальные) активы, а также в ценные долгосрочные бумаги, — капитальные инвестиции. Это термин собирательный. Капитальные инвестиции отличаются от средств, вложенных в ценные краткосрочные бумаги или в оборотные активы. Если дела идут нормально, то активы некапитального значения оборачиваются в течение двенадцатимесячного отчётного периода, то есть фискального года, и деятельность предприятия по обороту этих вложений может быть отражена в отчёте. Капитальные инвестиции в этот срок уложиться не могут.

Бухгалтерский отчёт отражает все инвестиции и капитальные вложения на счёте 08, который посвящён вложениям во внеоборотные активы. Для того чтобы учёт проходил без ошибок, существует определённый порядок его проведения. Методические указания по бухгалтерскому учёту основных средств, а также по недвижимости, если по данным объектам инвестиции и капитальные вложения уже закончены, первичные учётные документы относительно приёмки и передачи уже оформлены и поданы на государственную регистрацию, где будут зафиксированы произведённые изменения и эксплуатируемые фактически, подробно перечисляются в пункте 52 этого положения.

Реальные вложения в основные фонды (основной капитал) — это и затраты на расширение действующих предприятий или новое строительство, на реконструкцию, на приобретение оборудования или машин, на техническое перевооружение, проектные или изыскательские работы и тому подобные затраты. Учет капитальных инвестиций вбирает в себя очень многие составляющие. Сюда же можно отнести вложения в строительство жилищных, культурных и бытовых объектов.

Статистика и анализ

Капитальные инвестиции (или капиталообразующие) постоянно присутствуют и в статистическом учёте, и в экономическом анализе. Их экономическое содержание является частью общественного продукта, в основе своей — это фонд накопления, который направляется на воспроизводство. Инвестиции в капитальное строительство, в приобретение средств труда, оборудования — это и есть основная форма вложения денежных средств согласно рассматриваемому термину.

Капитальные вложения могут осуществить как физические лица, так и юридические, и, конечно же, государство. Понятие капитальных инвестиций достаточно широко трактуется, но главная цель таких вложений обычно одна и та же — это работа на развитие народного хозяйства, его материально-технической базы, увеличение мощностей производства промышленности или сельского хозяйства, а также любых других отраслей. Это работа на ускорение темпов научного и технического прогресса.

Формы

Основой для развития или создания материальной и технической базы объединений, предприятий и целых отраслей являются капитальные вложения. Реальные инвестиции (то, что мы называем прямой покупкой капитала в самых разнообразных формах) — вложение в воспроизводство, в нематериальные активы, в будущий прирост товарных или материальных запасов. Это по большей части связано с производственной или операционной (коммерческой) деятельностью предприятия. Сегодня реальные инвестиции имеют следующие основные формы.

- Приобретается целостный имущественный комплекс. Такие инвестиции теперь необычайно популярны: проводится инвестиционная операция крупнейших предприятий, которые обеспечивают региональную или товарную диверсификацию производств. Развитие такая форма инвестиций получает потому, что осуществляется приватизация и (или) банкротство всё большего числа предприятий, а приобретаются они не слишком дорого и потому выгодно.

- Инвестиции в капитальное строительство. Эта инвестиционная операция связана с новым объектом, с его строительством по типовому или специально разработанному проекту с технологически законченным циклом на отведённых специально территориях. Если предприятие планирует кардинально увеличить объёмы своей деятельности, прибегнуть к новому строительству просто необходимо. Это и освоение новой продукции, и диверсификация производств по регионам — создание филиалов или дочерних предприятий и тому подобное.

- Инвестиции капитального ремонта или реконструкции производства. Это инвестиционная операция, связанная с кардинальным преобразованием производственных процессов. Реконструкция предполагает расширение помещений — как производственных, так и нет, строительство новых зданий и капитальный ремонт существующих, если того требуют инвестируемые объекты. Инвестиции в капитальное строительство наиболее часто происходят на модернизируемых предприятиях.

- Модернизация. Эта инвестиционная операция связана с конструктивными изменениями основного или даже всего парка оборудования, механизмов и машин, кторые предприятие использует.

- Приобретение отдельных активов — материальных и инновационных, не материальных. Эта инвестиционная операция касается обновления или увеличения основных фондов, прироста запасов сырья, товаров или материалов, с приобретением современной программной продукции, патентов, торговых знаков, ноу-хау и прочих активов, которые обеспечивают расширение объёмов и рост эффективности производства. Нужно признать, что в последнее время стали весьма популярны именно такие инвестиции в форме капитальных вложений.

Управление

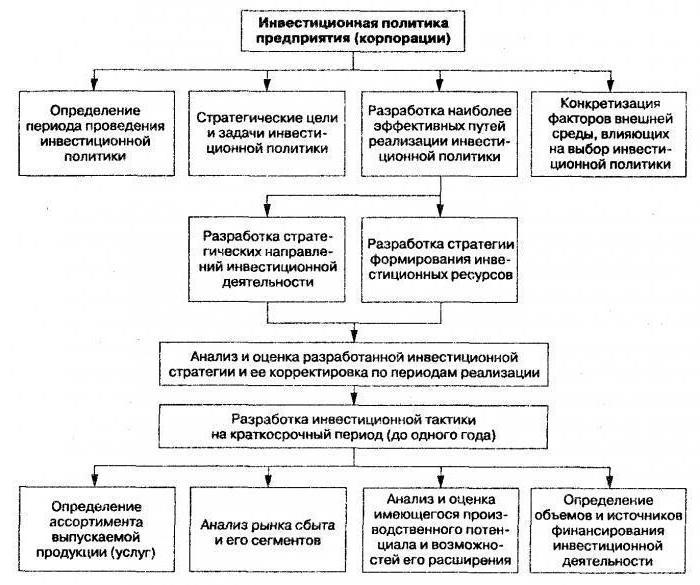

Процесс управления капитальными инвестициями осуществляется поэтапно. Сначала нужно проанализировать реальное инвестирование предшествующего периода, оценить уровень активности предприятия в плане вложений и степень завершённости ранее начатых инвестиционных программ и проектов. Нужно изучить динамику общего объёма инвестирования капитала в рост реальных активов, обозначить удельный вес вложений в общем объёме инвестиций предпланового периода. Рассмотреть степени реализации инвестиционных программ и проектов с уровнем освоения ресурсов, вложенных для этой цели, то есть всё, что касается объектов, к которым применялось реальное инвестирование. Определить степень завершённости уже начатых программ и проектов, уточнить нужный объём инвестиционных ресурсов для завершения их — это следующие шаги. И далее — исследовать степень эффективности уже завершённых реальных инвестиционных программ на этапе их эксплуатации. Рассмотреть эти формы капитальных инвестиций в их соответствии показателям, которые были запроектированы.

Следующий этап состоит в том, чтобы определить общий объём реального инвестирования в периоде, который предстоит: основным показателем здесь является объём прироста, запланированный в средствах предприятия (по каждому из отдельных видов), планируемый объём оборотных и нематериальных активов, которые будут обеспечивать рост производственной и коммерческой деятельности. Здесь надо учитывать динамику незавершённых вложений, то есть бюджетные инвестиции в объекты капитального строительства, ранее не законченного. После этого должна быть определена форма и структура капитальных инвестиций соответственно направлениям деятельности предприятия, чтобы обеспечить воспроизводство нематериальных активов и основных средств, расширив объём собственных активов, предназначенных к обороту.

Подбор проекта

Соответственно целям реального инвестирования, после выбора формы капитальных вложений нужно заняться разработкой инвестиционных проектов. Сначала разрабатывается бизнес-план в рамках данного предприятия. Небольшие реальные инвестиционные проекты могут быть изложены в кратком варианте бизнес-плана, где подробно раскрыты только разделы, определяющие целесообразность осуществления проекта. Помимо составления бизнес-плана, перед проектированием этот этап управления требует ещё многих действий. Прежде всего, это изучение инвестиционного рынка с текущим предложением, где выбираются для досконального изучения наиболее реальные из них, соответствующие региональной и отраслевой диверсификации данного предприятия.

Затем нужно рассмотреть условия и возможности приобретения технологий, техники или других видов отдельных активов, после чего провести подробную экспертизу выбранных объектов инвестирования. Следующий этап управления капитальными инвестициями состоит в том, чтобы правильно оценить эффективность выбранных или разработанных проектов, учитывая все факторы риска, с анализом и оценкой эффективности — вырастет ли рыночная стоимость данного предприятия. Параллельно нужно идентифицировать и оценить риски, которые присущи каждому инвестиционному проекту, проверить соответствие их уровню ожидаемых доходов.

Программа

Формирование программы инвестиционного проекта предприятия осуществляется на основе оценки и ранжирования по критерию доходности, ликвидности и рисков, а также соответствия инвестиционной политике предприятия каждого отдельного проекта. Поскольку существуют объективные ограничения общего и возможного объёма инвестиционных ресурсов, в программу должны быть включены такие проекты, которые обеспечат наибольший темп развития предприятия в стратегическом периоде и рост его рыночной стоимости. Главное — обеспечить реализацию всех отдельных проектов вложений и выполнение инвестиционной программы. Инструментами в данном случае являются разработка капитального бюджета, выбор схемы финансирования, составление календарного графика реализации.

Схема финансирования каждого проекта должна определить финансовую базу осуществления его, а потому она является фундаментом для построения инвестиционных ресурсов, планирования бюджетов на выполнение отдельных работ. Обычно разрабатывается капитальный бюджет на период до года, отражая все поступления средств и все расходы, которые связаны с реализацией данного проекта. Календарный график программы должен определить конкретное время выполнения каждого из отдельных видов работы с возложением рисков невыполнения на конкретных людей — представителей предприятия или подрядчика. Необходимо обеспечить постоянный мониторинг и контролировать реализацию инвестиционных проектов и программ. На этом этапе управления предприятие находится под инвестиционным контроллингом относительно основных результативных показателей каждого инвестиционного проекта. Этот контроль продолжается до самого окончания жизненного цикла проекта и программы.

Значение

Капитальные инвестиции являются основой для развития любых видов производства, получения ими независимости в условиях рынка. Государство же при помощи реальных вложений укрепляет собственную обороноспособность. Инвестиции в капитальное строительство (социальное, жилищное, культурное — жилые дома, школы и вузы, больницы, детские сады, стадионы, театры, музеи и так далее) непосредственно удовлетворяют социальные потребности и запросы.

Капитальные вложения могут осуществляться без стадии строительства, когда приобретается сельскохозяйственная техника, транспортные средства, технологическое оборудование. И здесь два термина — инвестиции и капитальные вложения — характеризуют любое движение в сфере экономики, поскольку они обладают общими характерными чертами. Прежде всего, это люди, которые выстраивают собственный бизнес или пытаются настроить чужой на получение пассивного дохода для себя. А во-вторых, это всегда большая финансовая величина с длительным сроком её освоения, и это практически всегда высокие риски.

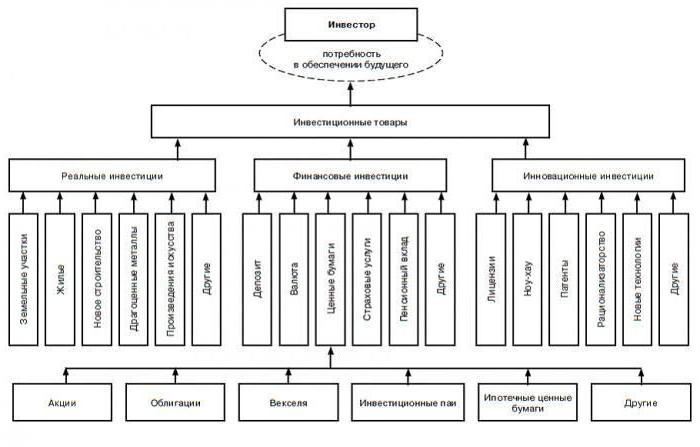

Инвестиции — четыре типа

Долгосрочными вложениями средств можно создавать новые и модернизировать действующие предприятия как в стране, так и за рубежом. Главное — освоить эти средства так, чтобы они принесли прибыль. Венчурные, то есть рисковые инвестиции, рассчитаны на быструю окупаемость вложенных средств, чаще всего это выпуск акций в новых сферах бизнеса, связанного с высоким риском. Прямые инвестиции — вложение средств в уставной капитал, чтобы извлечь выгоду и получить права на управление данным хозяйствующим субъектом.

Портфельные инвестиции связаны с совокупностью инвестиционных ценностей — это покупка активов и ценных бумаг. Аннуитеты — это инвестиции, которые приносят доход регулярно, их вкладывают в пенсионные и страховые фонды. Инвестиционных возможностей в современном мире огромное множество, и в каждой из них есть свои плюсы и свои риски. Это касается и акций, и облигаций, и государственных ценных бумаг, и бумаг фондовых, и недвижимости.

Капитальные вложения

Если инвестируется основной капитал компании — это капитальные вложения, которые могут поддержать действующее производство или построить новое. Структура капитальных вложений исходит из той особенности, что вложения средств происходят во внеоборотные активы, то есть это капиталообразующие инвестиции. Именно за счёт капитальных вложений зачастую предприятие функционирует.

Можно, конечно, потратить капитал и получить быстрые прибыли. Однако будущая прибыль в долгосрочной перспективе будет утеряна, и способность к конкуренции на рынке, скорее всего, тоже. Для анализа будущей прибыльности нужно знать структуру капитальных вложений и все изменения, касающиеся инвестиционной политики. Структура может быть отраслевой, территориальной, воспроизводственной, технологической, и у каждого вида множество особенностей.

Привлечение инвестиций

Чтобы привлечь инвестиции, предприятие должно, прежде всего, иметь всесторонне обдуманный и перспективный план относительно своей будущей деятельности. Инвесторы обязательно захотят пребывать в уверенности, что их вклады не пропадут втуне, но напротив — принесут достойные прибыли. Кроме того, важна хорошая репутация. Инвесторы вряд ли будут вкладывать средства в теневое предприятие, им однозначно необходимо иметь доверие. А это значит, что деятельность компании должна быть открыта и прозрачна, с чёткой бухгалтерской отчётностью и отлаженной работой со средствами массовой информации. Безусловно и то, что инвесторы выбирают для вкладов предприятия в тех странах, где торжествует стабильность.

На практике, однако, все эти условия в большей мере касаются портфельных инвесторов. Уверенность инвестора в распоряжении прибылью от вложенного капитала могут гарантировать даже не прозрачность учёта и соблюдаемая законность, а связи в парламенте или правительстве, также инвестор может получить право на непосредственное наблюдение через покупку контрольного пакета акций и личное руководство.

Инвестиции, осуществляемые в форме капитальных вложений

Инвестиции в форме капитальных вложений в бухгалтерском, налоговом и управленческом учете имеют различное толкование. В чем состоят эти различия? Рассмотрим этот и другие вопросы в материале далее.

Отличие инвестиций от капитальных вложений

Закон «Об инвестиционной деятельности. » от 25.02.1999 № 39-ФЗ (далее — закон № 39-ФЗ) в преамбуле дает определение инвестиций и капитальных вложений. Согласно определению, понятие «инвестиции» является более широким. Под инвестициями подразумеваются вложения денежных средств или активов, которые приравнены к денежным средствам, включая имущественные права и права, имеющие денежную оценку, в объекты предпринимательства или иной деятельности. Инвестиции совершаются в целях получения прибыли или полезного эффекта (абз. 2 ст. 1 закона № 39-ФЗ).

Капвложения — это один из видов инвестиций. В этом случае вложение денег (или иных активов) производится в основные средства (основной капитал), включая проектно-изыскательские работы (абз. 4 ст. 1 закона № 39-ФЗ).

Таким образом, отличие капвложений от инвестиций состоит в том, что капитальные вложения — это частный случай инвестиций, ограничивающийся вложениями в основные средства.

Приказом Минфина России от 24.10.2008 № 116н утверждены ПБУ 2/2008 «Учет договоров строительного подряда», которые распространяются на подрядные организации. При этом договоры подряда должны иметь срок исполнения более года либо срок исполнения, затрагивающий разные отчетные периоды. В то же время «строительство объектов» (чему посвящены ПБУ 2/2008) напрямую связано с капитальными вложениями. То, что для подрядной организации является «объектом строительства», для заказчика — объект капитальных вложений.

В бухгалтерском учете инвестиций в форме капитальных вложений у заказчиков строительства (до момента введения основных средств в эксплуатацию) необходимо руководствоваться положениями, регулирующими формирование внеоборотных активов (сч. 08). После ввода актива в эксплуатацию руководствуются положениями по учету основных средств (ПБУ 6/01).

ВАЖНО! С 01.01.2022 года обязательны к применению 2 новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Применять положения новых стандартов можно и раньше, закрепив такое решение в учетной политике предприятия. ПБУ 6/01 утратит силу.

Подробнее об изменениях, которые нужно учесть при применении новых стандартов, рассказали эксперты КонсультантПлюс. Получите беплатный демо-доступ и переходите в обзорный материал, чтобы узнать все нюансы нововведений.

На практике довольно много ошибок бухгалтеры совершают при оценке стоимости основных средств. Изучить этот вопрос вам поможет статья «Методические указания по бухгалтерскому учету основных средств».

Инвестиционная деятельность в форме капвложений

Закон № 39-ФЗ устанавливает, что объектом инвестиций в форме капитальных вложений может быть вновь создаваемое имущество, а также имущество, модернизирующееся и относящееся к любому виду собственности: государственной, муниципальной, частной, общественной.

Субъектами инвестиций в форме капвложений являются:

- инвесторы (в том числе и иностранные);

- заказчики;

- подрядчики,

- пользователи объектов капвложений.

Закон не запрещает совмещать роли субъектам инвестиционных отношений. Так, предприятие может быть одновременно и инвестором, и заказчиком, и подрядчиком. На практике очень часто встречается совмещение роли инвестора и заказчика. В случае договора генерального подряда генподрядчик выступает в роли заказчика (для подрядчиков, которых он привлекает) и в роли подрядной организации — перед заказчиком и инвестором строительства.

Сегодня государство влияет на инвестиционную деятельность в форме капвложений косвенно, изменяя налоги, вводя льготирование или, наоборот, дополнительное обложение, снижая или повышая уровень технического контроля в отдельных отраслях строительства.

Участники строительного рынка, а именно там осуществляются инвестиции в форме капитальных вложений, выступающие в роли подрядчиков, организовывают самостоятельный контроль качества строительства. Ответственность за возводимые здания, сооружения, за их соответствие техническим требованиям и стандартам сегодня полностью лежит на подрядных организациях, если не доказано, что вина за нарушение технических требований лежит на другой стороне (инвесторе, заказчике).

О том, как правильно в учете отразить капитальные вложения во внеоборотные активы, можно узнать подробнее из статьи «Правила ведения учета вложений во внеоборотные активы».

Капитальные вложения в балансе

При составлении баланса предприятия, как правило, не выделяют в отдельную строку незавершенное строительство, которое в большей мере отражает состояние капвложений в процессе инвестиционного строительства. Но при условии, что незавершенное строительство составляет существенную часть активов, предприятие может показать этот актив отдельной строкой баланса (п. 6 ПБУ 4/99).

Строка 1150 «Основные средства» суммирует данные о земельных участках, объектах природопользования, зданиях, машинах и оборудовании, прочих ОС и о незавершенном строительстве. Состояние капвложений можно рассчитать, сравнив сумму по строке 1150 на начало периода с суммой по этой строке на конец периода.

Как заполнить строку 1150 «Основные средства» в бухгалтерском балансе, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

О правилах составления баланса предприятиями на УСН можно подробнее узнать из статьи «Как заполнить бухгалтерский баланс при УСН?».

Итоги

Капитальные вложения — такой вид инвестиций, при котором создаются материальные ценности в форме зданий, сооружений, иных объектов основных средств, включая результаты проектно-изыскательских работ. В бухучете капвложения отражают по сч. 08 «Вложения во внеоборотные активы». В балансе капвложения включаются в строку 1150 в составе основных средств предприятия, а при существенности суммы — выделяются отдельной строкой.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник https://studme.org/35471/pravo/kapitalnye_vlozheniya_kak_forma_gosudarstvennogo_investirovaniya

Источник https://businessman.ru/kapitalnyie-investitsii-ponyatie-struktura.html

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/investicii_osuwestvlyaemye_v_forme_kapitalnyh_vlozhenij/