«Будет мрак и жесть»: коммерческая недвижимость переживает кризис спроса

Все сегменты коммерческой недвижимости Московского региона в первой половине 2022 года столкнулись с падением спроса. Это привело к снижению или заморозке ставок аренды. По словам участников рынка, опрошенных Forbes, на разворот тренда можно надеяться в лучшем случае в конце 2022 года.

По итогам первого полугодия рынок коммерческой недвижимости опроверг все прогнозы, которые делались в конце 2021 года. Рост вакансии и падение ставок характерны абсолютно для всех сегментов.

Склады теряют арендаторов

В складском сегменте ситуация за полгода изменилась наиболее драматично. В конце 2021 года склады были самым растущим сектором коммерческой недвижимости. Ставки, объем ввода и спрос росли, эксперты говорили о дефиците. Первая половина 2022 года завершилась для складской недвижимости ростом вакансии, падением спроса и снижением ставок, рассказали эксперты, опрошенные Forbes.

Уровень вакансии на данный момент не выглядит катастрофичным, хотя в начале года он был нулевым. По оценке Knight Frank Russia, в Московском регионе сейчас свободны 464 000 кв. м (или 2,2% объема качественного складского предложения в регионе) по схеме прямой аренды и 242 000 кв. м в субаренду (1,2% предложения, итого 3,4%. — Forbes). CORE.XP оценивает вакансию в 600 000 кв. м, или 3,3%, при этом уточняя, что за полгода объем доступных площадей вырос в восемь раз.

«Если по итогам первого квартала большинство (82%) складов предлагалось в субаренду, то на данный момент половину доступного объема можно взять по прямому договору аренды», — говорит старший директор, руководитель отдела складской и индустриальной недвижимости CORE.XP Антон Алябьев.

Прежний дефицит рассосался. «Еще в январе у нас был сверхдефицит складских площадей, на большинство именитых логопарков лист ожидания пополнялся потенциальными арендаторами. Сейчас же почти на всех крупных объектах проявилась вакансия, которая быстро вышла в рынок, то есть листы ожидания не помогли», — констатирует CEO индустриального агентства Herzen Ярослав Туа.

Снижение спроса заморозило ставки на уровне начала года, но эксперты ожидают, что склады будут дешеветь. «Можно ожидать снижение ставки аренды до уровня 5300–5400 рублей за квадратный метр в год», — говорит региональный директор, директор департамента индустриальной и складской недвижимости Knight Frank Russia Константин Фомиченко. На данный момент ставка составляет 5500 рублей за квадратный метр в год, то есть эксперт прогнозирует падение на 2-4%.

«Роста ставок в этом году мы не ждем. В морозильных складах ставка остается на уровне 14 500 рублей за квадратный метр в год. В сухих складах — около 4500-5000 рублей. В конце 2021 года сделки BTS заключались в районе 5500-5700 рублей», — отмечает управляющий директор компании «Мультиколд» Ханяфи Хасянов.

Некоторые владельцы стали давать скидки, уточняет региональный директор департамента складской и индустриальной недвижимости Nikoliers Виктор Афанасенко. Нынешний размер ставки, по его оценке, составляет 5500-6000 рублей за квадратный метр в год. «Есть определенные ожидания рынка, что ставки пойдут вниз из-за экономической ситуации, которая привела к росту вакансии. Арендаторы пытаются подготовить почву для переговоров с текущим арендодателем», — поясняет директор Ricci | склады Дмитрий Герастовский.

Насколько обвалятся ставки, зависит от решения иностранных компаний покинуть российский рынок и скорости, с которой им найдется альтернатива, говорят эксперты. На данный момент большинство прогнозирует дальнейший рост вакансии.

«Можно ожидать вакансию в 10-15% к началу следующего года», — полагает Туа из HERZEN. Фомиченко из Knight Frank Russia ожидает, что вакансия составит порядка 8-9%. «Склады западных компаний — те самые 8% объема существующего предложения — во многом стоят без товара», — поясняет он.

Офисы рассчитывают на госкомпании

Характерной чертой офисного рынка стал существенный рост площадей, предлагаемых в субаренду. IT-компании перестали быть самым активным игроком на этом рынке, теперь надежды офисных девелоперов связаны с государственными структурами и компаниями.

Ситуация на офисном рынке довольно необычна: «официальные» ставки не снижаются, но заключается много субарендных договоров на условиях ниже рынка. «Прямая вакансия не сильно увеличилась, но появилась конкуренция в виде множественных субаренд. По таким субарендам мы часто видим готовность к заключению сделок на условиях ниже рыночных, что обусловлено естественным желанием сократить затраты на неиспользуемые помещения», — говорит директор департамента офисной недвижимости Nikoliers Карина Анаевская.

«Средневзвешенная базовая ставка аренды по классам А и В составляет 19 549 рублей за квадратный метр в год», — подсчитала старший аналитик департамента офисной недвижимости Commonwealth Partnership Полина Афанасьева. «В среднем ставки составляют приблизительно 28 000 рублей за квадратный метр в год для помещений класса А и 19 000 рублей в сегменте класса В», — уточняет старший директор, руководитель департамента офисной недвижимости и направления интегрированных решений для клиентов СORE.XP Ирина Хорошилова.

Свободных площадей на рынке все больше. «Доля вакантных площадей растет — в начале года показатель составлял 6,7% по всему рынку, в конце первого квартала 2022 года — 6,9%, сейчас, по предварительным данным, вакантность составляет 7,5%-7,7% и продолжает расти. Сильной динамики в отношении ставок нет, с течением времени они могут снизиться», — отмечает директор департамента офисной недвижимости Knight Frank Russia Мария Зимина.

Объемы субаренды тоже растут. «Предложение офисов во временное пользование увеличилось за пять месяцев в три раза – ориентировочно с 30 000 квадратных метров до 90 000», — говорит Анаевская из Nikoliers. СORE.XP оценивает объем офисов в субаренду в три раза выше — 300 000 квадратных метров, уточняя, что в эту цифру входят не только помещения в субаренду, но и площади, предлагаемые по договорам уступки права аренды. «Лишними» площади становятся по разным причинам, но чаще всего из-за того, что офисы были арендованы с расчетом на рост компании, говорят эксперты.

«Ozon арендовал 25 000 квадратных метров в БЦ «Искра Парк». Ozon это сделал, когда у него все шло хорошо, но на сегодняшний день эти помещения ему не нужны, а договор жесткий. Возможности расторжения нет, поэтому Ozon остается только платить за помещения и искать субарендаторов, чтобы возместить потери», — приводит пример генеральный директор сети корпоративных коворкингов CODE Гурген Шекоян. Представитель пресс-службы Ozon подтвердил Forbes, что компания допускает возможность субаренды в БЦ «Искра Парк», на данный момент площади в субаренду не сданы.

«Основная причина высвобождения площадей — это уход и сокращение деятельности иностранных компаний на российском рынке. Некоторые российские компании также принимают решение об оптимизации расходов и занимаемой площади», — добавляет Зимина из Knight Frank. После двух лет пандемийных вызовов и нынешнего кризиса договоры аренды офисов стали меняться, отмечают эксперты.

«Кризис стимулировал собственников к более гибким ставкам аренды и готовности идти на другие уступки: сокращение сроков аренды с 5-7 лет до 1-2 лет и смягчение условий досрочного расторжения арендного договора», — отмечает заместитель генерального директора Asterus Константин Ковалев.

Эта тенденция наметилась давно: средний цикл аренды с 2017 года составлял три — пять лет, а с 2019 уже три года, добавляет руководитель направления аренды Central Properties Анастасия Панькова. Да и штрафы за досрочное расторжение есть сейчас далеко не во всех договорах, собственники становятся гибче, говорит Шекоян из CODE.

Основной причиной роста вакансии в офисах все опрошенные эксперты назвали сокращение присутствия или полный уход из России иностранных компаний. А будущее восстановление рынка они связывают с компаниями российскими. «Скорее всего, демонстрировать какую-либо активность в текущих реалиях будут только государственные структуры и компании с госучастием. При оптимистичном сценарии в среднесрочной перспективе возможно появление потенциальных арендаторов среди отечественных игроков, которым удастся успешно заместить уходящие бренды и форматы», — прогнозирует Афанасьева из Commonwealth Partnership.

Все опрошенные эксперты едины в оценке, что именно госсектор будет обеспечивать спрос на офисном рынке.

Торговые центры мельчают

В сегменте торговых центров тенденции разнонаправленные: крупные объекты страдают от потери трафика и арендаторов, а небольшие районные ТЦ демонстрируют рост.

Судя по заявленному и фактическому вводу, малоформатные торговые центры развиваются. «В первом полугодии были открыты ТЦ Discovery (GLA (арендуемая площадь) 13 000 кв. м), «Место встречи. Байконур» (GLA 8400 кв. м) и ТЦ «Нагорный» (GLA 4000 кв. м). Мы продолжаем наблюдать тренд на открытие малоформатных торговых центров (они формируют 80% всего объема нового строительства в этом году), а также проектов транспортно-пересадочных узлов», — говорит партнер Nikoliers Анна Никандрова.

В целом по сектору ситуация далеко не радужная, отмечают опрошенные участники рынка. «Вакансия по итогам второго квартала составила 9,6% (+2,3 процентного пункта относительно первого квартала). «Скрытая вакансия», то есть доля площадей, которые занимают иностранные арендаторы, приостановившие деятельность и закрывшие магазины, составляет 10-30%», — добавляет директор, руководитель направления аренды торговых помещений CORE.XP Надежда Цветкова.

Аналитики Nikoliers оценили уровень вакансии в 13%, Commonwealth Partnership — в 12%, Knight Frank — в 13,4%. «В районных объектах процент вакантных площадей стремится к нулю: 1-2 свободных помещения и парочка под ротацию, а трафик и обороты ретейлеров даже растут», — отмечает генеральный директор консалтинговой компании DNA Realty Антон Белых. Большинство опрошенных экспертов согласны с этим наблюдением.

«Районные ТРЦ сейчас действительно пользуются популярностью, средний чек растет, посещаемость сохраняется либо на прежнем уровне, либо наблюдается небольшой рост. В текущей ситуации отсутствие падения трафика — большая победа», — соглашается генеральный директор Ricci | BlackStone Евгений Кузьмин.

«Вакантность может расти кратно»

Если торговые площади, сейчас занятые «временно закрытыми» арендаторами, опустеют, то их особо некем заменить, поскольку российский ретейл приостановил программы по расширению, говорят участники рынка. «После 24 февраля в России осталось 17 из примерно 180 развивающихся ретейлеров. Понятно, что явление может оказаться временным, но это в десять раз меньше. А значит, вакантность может расти кратно», — констатирует партнер, руководитель департамента торговой недвижимости Commonwealth Partnership Ольга Антонова.

«В совокупности с «упавшими» кинотеатрами, нехваткой арендаторов сферы развлечений, ситуацией, в которой оказались другие арендаторы из-за упавшего трафика, мы имеем эффект домино. Просто все рушится. Заменить ушедшие бренды некем, и если международные операторы окончательно уйдут, будет мрак и жесть», — сетует генеральный директор компании «Этерна» Дмитрий Томилин.

Президент Российского совета торговых центров (РСТЦ) Дмитрий Москаленко настроен более оптимистично, он перечисляет ряд компаний, которые продолжают активно заходить в ТЦ. «Активно ведут себя Melon Fashion Group, «Стокманн», сетевые магазины электроники типа «М.Видео». Они активны с точки зрения ведения переговоров по изменению форматов, лоббированию своих условий», — уточняет Москаленко.

«Если говорить о перспективах развития, у локальных игроков сегодня максимальные возможности в отношении ТЦ. Там, где их раньше никто не хотел видеть, сегодня готовы помочь завезти товар. «Завози товар и открывайся» — лозунг сегодняшнего рынка торговой недвижимости», — констатирует президент Magic Group Александр Перемятов.

«На следующий квартал я смотрю без пессимизма или оптимизма, но он будет переломным. В следующем квартале точно будем знать, кто не будет работать с осенней коллекцией. Будет уже семь месяцев, как закрыты магазины. Квартал станет опорным для [выбора] дальнейших решений для торговых центров», — заключает Москаленко из РСТЦ.

Отелям не хватает иностранцев

Гостиничный сегмент не смог «собрать сливки» от отмены ковидных ограничений, без иностранных гостей восстановить традиционную летнюю загрузку не получается. «Потери в тарифе составили в среднем от 5 до 15%. Загрузка объектов самых высоких сегментов упала в 2-3 раза, средних сегментов снизилась примерно в 1,5 раза. Меньше всего пострадала загрузка гостиниц низких ценовых сегментов», — описывает ситуацию заместитель директора отдела стратегического консалтинга и индустрии гостеприимства CORE.XP Михаил Багдасаров.

«В мае загрузка люксовых гостиниц Москвы упала на 20 процентных пунктов по сравнению с маем 2021 года, когда отели были заполнены примерно на 60%», — уточняет партнер, руководитель департамента гостиничного бизнеса и туризма Commonwealth Partnership Марина Смирнова.

Цены в московских отелях немного снизились за год, отмечает вице-президент Becar asset management Ольга Шарыгина. По ее данным, номер в отеле пять звезд стоит в среднем 16 710 рублей в сутки (+6% ко второму кварталу 2021-го, +11% ко второму кварталу 2019-го), в четырехзвездочном — 5485 рублей (-2% ко второму кварталу 2021-го, -14% ко второму кварталу 2019-го), трехзвездочном — 3710 рублей (-2% ко второму кварталу 2021-го, -9% ко второму кварталу 2019-го). «В целом мы видим, что средние показатели ниже, чем в 2019-м», — констатирует она.

Росту сегмента мешает отсутствие туристов-иностранцев и низкая деловая активность, отмечают эксперты. «Во-первых, мы видим изменение бизнес-активности, поскольку многие компании продолжают работать в дистанционном или смешанном формате, что ведет к снижению количества бизнес-поездок. Во-вторых, сильно просел сегмент деловых мероприятий, и это тоже влияет на загрузку отелей, особенно крупных объектов в больших городах. Количество такого рода мероприятий и число их участников сокращаются», — поясняет директор по гостиничному консалтингу Knight Frank Russia Наталия Розенблюм.

В Россию почти перестали приезжать иностранные туристы. По словам Багдасарова, на турпоток в Россию существенно влияют напряженная обстановка на Украине и вспышки коронавируса в Китае. «Все отельеры отчаянно ждут Азию в гости», — добавляет Шарыгина.

ВЛИЯНИЕ ПАНДЕМИЧЕСКОГО КРИЗИСА НА РЫНОК КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Осипова Инна Викторовна, Стрекозова Людмила Васильевна, Моисеев Михаил Вадимович

На сегодняшний день, нет ни одной сферы, которую не затронула бы пандемия. Кризис привел к значительному сокращению доходов населения, росту безработицы, снижению деловой активности, что не могло не отразиться и на рынке недвижимости, являющемся одним из наиболее важных составляющих страны. Экономика также является составляющей нашей жизни, можно даже сказать, что она одна из основополагающих ее частей. В данной статье приведен анализ влияния пандемии на рынок коммерческой недвижимости в крупных городах России, подробно рассмотрены сегмент рынка недвижимости и выявлены основные последствия карантина.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Осипова Инна Викторовна, Стрекозова Людмила Васильевна, Моисеев Михаил Вадимович

АНАЛИЗ РЫНКА НЕДВИЖИМОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ И РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ ПО КРАСНОДАРСКОМУ КРАЮ В УСЛОВИЯХ ПАНДЕМИИ

IMPACT OF THE PANDEMIC CRISIS ON THE COMMERCIAL REAL ESTATE MARKET

Today, there isn’t a single area that would not be affected by the pandemic. The crisis has led to a significant reduction in household incomes, an increase in unemployment, and a decline in business activities, which could affect the real estate market, which is one of the most important components of the country’s economy and has a great impact on all aspects of people’s lives and activities. This article analyzes the impact of the pandemic on the commercial real estate market in major Russian cities, examines in detail the segments of the real estate market and identifies the major consequences of quarantine.

Текст научной работы на тему «ВЛИЯНИЕ ПАНДЕМИЧЕСКОГО КРИЗИСА НА РЫНОК КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ»

Влияние пандемического кризиса на рынок коммерческой недвижимости Impact of the pandemic crisis on the commercial real estate market

■p ЭКОНОМИЧЕСКИЙ ^jj ЖУРНАЛ

DOI 10.24412/2413-046Х-2021-10327 Осипова Инна Викторовна,

Белгородский государственный технологический университет им. В. Г. Шухова (БГТУ им. В. Г. Шухова); г. Белгород, ул. Щорса 36а, кв.3; innochka.osipova.99@mail.ru

Стрекозова Людмила Васильевна, старший преподаватель, Белгородский государственный технологический университет им. В. Г. Шухова (БГТУ им. В. Г. Шухова); strekozova_lv@mail.ru

Моисеев Михаил Вадимович, Белгородский государственный технологический университет им. В. Г. Шухова (БГТУ им. В. Г. Шухова)

Osipova Inna Viktorovna, Belgorod State Technological University named after V.I. V.G. Shukhova (BSTU named after V.G. Shukhov); Belgorod, st. Shchorsa 36a, apt. 3; innochka.osipova.99@mail.ru

Strekozova Lyudmila Vasilievna, senior Lecturer, Belgorod State Technological University named after V. G. Shukhova (BSTU named after V.G. Shukhova); strekozova_lv@mail.ru

Moiseev Mikhail Vadimovich, Belgorod State Technological University named after V. G. Shukhova (BSTU named after V.G. Shukhova)

Аннотация. На сегодняшний день, нет ни одной сферы, которую не затронула бы пандемия. Кризис привел к значительному сокращению доходов населения, росту безработицы, снижению деловой активности, что не могло не отразиться и на рынке недвижимости, являющемся одним из наиболее важных составляющих страны. Экономика также является составляющей нашей жизни, можно даже сказать, что она одна из основополагающих ее частей.

В данной статье приведен анализ влияния пандемии на рынок коммерческой недвижимости в крупных городах России, подробно рассмотрены сегмент рынка недвижимости и выявлены основные последствия карантина.

Summary. Today, there isn’t a single area that would not be affected by the pandemic. The crisis has led to a significant reduction in household incomes, an increase in unemployment, and a decline in business activities, which could affect the real estate market, which is one of the most important components of the country’s economy and has a great impact on all aspects of people’s lives and activities.

This article analyzes the impact of the pandemic on the commercial real estate market in major Russian cities, examines in detail the segments of the real estate market and identifies the major consequences of quarantine.

Ключевые слова: коммерческая недвижимость, кризис, арендная ставка, доля свободных площадей.

Keywords: commercial real estate, crisis, rental rate, share of available space.

В настоящее время рынок недвижимости России находится под влиянием, обрушившейся на весь прогрессивный мир, коронавирусной инфекции. Коммерческая недвижимость оказалась в эпицентре влияния кризиса, так как большая часть объектов, используемых для бизнеса, связана с физическим присутствием клиентов и сотрудников.

По мнению экспертов, больше всего от пандемии коронавируса и карантина пострадали отели и гостиничный бизнес. В первом полугодии 2020 года заполняемость гостиниц снизилась на 35 % по сравнению с прошлым годом [1].

Третий квартал 2020 года на московском гостиничном рынке продемонстрировал восходящий тренд по загрузке. Уже в августе в среднем по рынку брендированные отели российской столицы превысили показатель марта. Проведение мероприятий в отелях, активизация внутреннего туризма, возобновление деловой активности позволили сентябрю достигнуть практически уровня 50%, что в рамках современных реалий очень хороший результат. Средний тариф, наоборот, демонстрирует нисходящий тренд. Так, в сентябре снижение среднего тарифа в целом по рынку составило 20%, что превысило антирекорд апреля и мая — 19% [2].

Спрос на рынке перераспределяется, выбирая более низкие ценовые сегменты. Сегмент люкс единственный наращивает тариф, так как в данном сегменте традиционно высока доля иностранных гостей, индивидуальных путешественников и деловых туристов. Однако, в силу закрытых границ и всех введенных ограничений число иностранцев в столице значительно сократилось, многие путешественники вынуждены были пересмотреть свои планы. Отельеры понимают, что снижение тарифа в люксовых отелях не сможет решить текущие проблемы, а в долгосрочной перспективе негативно отразится на рынке в целом. Средний тариф за 3 квартала 2020 г. продемонстрировал

снижение на 9% относительно аналогичного периода прошлого года, составив порядка 6,8 тыс. руб. Максимальное падение на московском рынке продемонстрировали верхний и средний предел, где ADR сократился на 26% и 21% до 3,6 тыс. руб. и 3 тыс. руб. соответственно. Люкс нарастил тариф на 6% по сравнению с 9 месяцами 2019 г. Загрузка столичных отелей по итогам 9 месяцев 2020 г. составила 36%, что на 54% ниже аналогичного периода прошлого года. Чем выше ценовое позиционирование отелей, тем значительнее снизилась их загрузка — от 47% в среднем сегменте, до 70% в люксе. В среднем за 9 месяцев доходность на номер по каждому из сегментов сократилась на 5868%. В первом квартале снижение доходности составило 15,5%, во втором — минус 87%. В третьем — минус 64%, что привело к снижению на 58% в целом за 3 квартала. Максимальное снижение на уровне 68% наблюдается в сегменте люкс. В абсолютных показателях доходность на номер растет. Если в апреле доходность по рынку составляла 500 руб., то в сентябре она увеличилась в 6 раз и достигла более 3,1 тыс. руб. Показатель RevPAR за 9 месяцев составляет 2,5 тыс. руб [3].

Для Сочи, как и для других рынков, год был очень сложным. Большинство гостиниц не функционировали в апреле и мае. Санатории были закрыты с 28 марта по 1 июня, затем в июне открылись здравницы с медицинскими лицензиями, хотя далеко не все, а те, что открылись не увидели моментального всплеска спроса за счет сохранившихся ограничений, неопределенности требований Роспотребнадзора и т.д [4].

По итогам трех кварталов в горном кластере загрузка отелей выросла на 18 п.п. по сравнению с аналогичным периодом прошлого года и достигла 57%, а средний тариф увеличился на 17% — до 5,25 тыс. руб., при этом показатель доходности на номер — RevPAR превысил прошлогодний на целых 70% и достиг 3 000 руб. Гостиницы прибрежного кластера также не преминули воспользоваться преимуществами новых туристических предпочтений российских потребителей, и за период с января по сентябрь добавили 9 п.п. к уровню загрузки прошлого года; в результате здесь было продано 54% номерного фонда, а также зафиксирован интенсивный рост среднего тарифа — на 40%, до 10,3 тыс. руб. за ночь. В результате RevPAR увеличился почти на 70% — до 5,5 тыс. руб.

В ритейле размер дисконта за удаленность от центра Москвы, также, как и в складах, снизился примерно вдвое. Падение стоимости помещений за каждые 5 км от Красной площади уменьшилось с 8% до 4% для аренды и с 18% до 13% для продажи. Причиной этих изменений стали ограничения на передвижения и неготовность людей в условиях эпидемии ехать в крупные ТЦ за покупками, вследствие чего привлекательность торговых помещений в спальных районах выросла [5].

Так как крупные торговые центры достаточно долгое время были закрыты, а посещаемость даже после открытия не вернулась на докризисный уровень, их роль как трафикогенерирующих центров значительно снизилась. Если ранее рост плотности качественных торговых центров повышал ставку аренды торгового помещения на 0,8%, а цену продажи — на 0,55%, то и июне-июле соответствующие премии составили всего 0,5% и 0,2% соответственно. В центре Москвы, где располагается большое количество качественных объектов, их влияние практически свелось к нулю. Аналогичные тенденции наблюдаются и в Петербурге [6].

Одновременно с этим изменилось влияние небольших торговых центров, расположенных поблизости и заполненных преимущественно несетевыми арендаторами. Если в Москве они ранее создавали конкуренцию для помещений стрит-ритейла, то в июне-июле взяли на себя роль генераторов трафика. Зачастую якорным арендатором в них является супермаркет, который продолжал свою работу и в период самоизоляции. Кроме того, потребители больше посещали небольшие торговые центры рядом с домом, исходя из удобства и опасаясь большого скопления людей в крупных ТЦ. Как следствие, наличие таких небольших торговых комплексов приводит к росту ставок аренды в непосредственном окружении. В Санкт-Петербурге подобные объекты и ранее увеличивали трафик, а после начала пандемии этот эффект усилился.

Прайм-ставка аренды в топовых и ключевых торговых центрах Москвы снизилась относительно значения за I квартал на 15% и составила 218 тыс. руб./кв. м/год и 72 тыс. руб./кв. м/год соответственно. Большинство собственников ТЦ Москвы предоставили скидки по арендной плате в период приостановления деятельности торговых операторов. Максимальный период скидок был предоставлен до конца 2020 г., наиболее распространенный вариант — до 1 сентября. Размер скидки во всех случаях зависел от профиля арендатора и позиции собственника ТЦ. Например, для ГавЫоп-операторов торговой галереи скидки находились в диапазоне 10-30%, для фитнес-клубов, операторов развлечений и ресторанов были предоставлены скидки от 50% и более, в некоторых случаях предоставлялись арендные каникулы с оплатой эксплуатационных расходов [7].

На сегодняшний день в Москве и Санкт-Петербурге потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении с сокращением спроса на аренду площадей в ТЦ (на 49% в Москве и на 31% в Санкт-Петербурге) [8].

Изменение потенциального спроса, на аренду торговых помещений

Город Аренда в ТЦ Аренда Стрит-ритейл

Относительно «докризисного » начала года Относительно весенней самоизоляции Относительно «докризисного » начала года Относительно весенней самоизоляции

Москва -49% 149% -41% 122%

Московская область -35% 129% -15% 142%

Санкт-Петероург -31% 252% -12% 105%

Ленинграде хая область -5% 140% 34% 167%

Последствия принимаемых мер борьбы с распространением COVID-19 отразились на условиях договоров, заключаемых в новых реалиях. Учитывая полученный новый опыт с остановкой деятельности на несколько месяцев, стороны при заключении договоров аренды стремятся защитить свои позиции в случае возникновения новых чрезвычайных ситуаций. Собственники ТЦ стараются зафиксировать повышенный процент с товарооборота, арендаторы — предоставление скидок или возможность выхода из договора (break option) в случае, если деятельность арендатора невозможна по независящим от него причинам [9].

Что касается офисной недвижимости, то в течении 2020 года на рынок вышло значительное предложение субаренды, которое сформируется в отдельный офисный субрынок, как это было во время финансового кризиса 2008 года. Это происходит вследствие сокращения штата сотрудников многими компаниями. На фоне ограниченного офисного строительства предложение площадей в субаренду может оказать влияние на объем свободных площадей и ставки аренды.

По итогам 2019 года общая доля свободных площадей составила 9,1%, 10% в сегменте класса А, 8,8% в сегменте класса В. В 2020-2021 году ожидается сохранение объема свободных площадей на уровне 9% [10].

Сегодня очевидно, что уровень вакансий будет выше. Пока сложно оценить его рост, так как развитие бизнеса компаний может пойти по разным сценариям.

Исходя из динамики объема свободных площадей во время предыдущих кризисов на рынке, наибольший удар приходится на офисные площади в сегменте класса А, пиковые показатели находились в диапазоне 26% 28%. Помимо уменьшения новых сделок на рост вакансии в предыдущие кризисы влиял большой объем площадей, вводимых в эксплуатацию в те периоды. Сегодня аналитики не ожидают значительного увеличения

Московский экономический журнал №6 2021

нового ввода, поэтому динамика свободных площадей будет зависеть, в первую очередь, от стратегий дальнейшего развития компаний [11].

Во время финансового кризиса 2008 года ставки аренды в среднем сократились на 40% — 60%, во время кризиса 2014 года на 20% — 40% вследствие девальвации рубля. Глубина падения ставок аренды сейчас напрямую зависит от скорости прохождения пика распространения коронавируса и продолжительности применения мер соблюдения карантина.

Запрашиваемые ставки аренды будут находиться под давлением в течение периода неопределенности (Рис.1). В данном моменте новые сделки будут минимальны, поэтому ожидается, что запрашиваемые ставки аренды будут «заморожены» на текущем уровне. По оценке, гибкость в переговорах между арендодателем и арендатором будет выражаться через предоставление арендных каникул в краткосрочной перспективе. Дальнейшее давление на ставки аренды окажет объем свободных площадей, который будет доступен

на рынке вследствие корректировок стратегий развития компаниями [12].

■ ■ Я» |4Н ^00 4400 11СО ззгк

М Эд! Ш )№ 3010 »11 »15 ми »1* »15 »1« »1? »14 »1» »мл

Кпоос Л Прайм Класс А ИЮ&гсэ

Рис.1 Средние запрашиваемые стазхи аренды, без учета эксплуатации и

В настоящий момент новые бизнес-центры столкнутся с увеличенными сроками экспозиции и вынуждены будут пересматривать коммерческие условия. Произойдет увеличение доли вакантных площадей до 11-12% в Москве и до 8-10% в Санкт-Петербурге к концу года, хотя на настоящий момент любые прогнозы сильно зависят от сроков окончания пандемии, в частности от того, будет ли введена вторая волна ограничений [13].

Уже по итогам второго квартала доля свободных площадей выросла до 10,7% (10,6% в классе А) из-за освобождения небольших блоков, а также появления на рынке площадей, которые находились под финальными переговорами до весны, однако сделки, по которым

так и не состоялись. И хотя месяц — достаточно маленький период, мы можем зафиксировать, что к середине августа в классе А вакантность увеличилась еще на 0,2 п.п. — до 10,8% [14].

В Санкт-Петербурге текущая ситуация наглядно показывает, как резко изменился спрос на коммерческуюнедвижимость (Рис.2). За последние полгода свободные офисы появились в 44 бизнес-центрах, которые ранее были заполнены на 100. Если в декабре 2019 года площади предлагались в 219 объектах, то уже в июне 2020 года их количество увеличилось до 263. Еще нагляднее выглядит ситуация с чистым поглощением, которое во втором квартале 2020 года впервые в истории офисного рынка Санкт-Петербурга опустилось ниже нуля одновременно в бизнес-центрах и класса А, и класса В. В предыдущие кризисы хотя и наблюдалось отрицательное поглощение площадей в

определенные периоды, но не в обоих классах сразу.

В среднесрочной перспективе фокус интересов арендаторов переместится с заключения договоров новой аренды на пересогласование условий по текущим контрактам с целью минимизировать издержки. Ввиду оптимизации расходов на аренду и освобождения площадей будет увеличиваться доля свободных площадей, что приведет к снижению арендных ставок в пределах 5% в среднем по рынку Москвы (Рис.3). Конечно, в отдельных локациях динамика может быть другой [15].

Наиболее значительные изменения будут происходить в перспективе двух-трех лет. Арендаторы изменят подход к офисному пространству за счет увеличения использования незакрепленных рабочих мест. В свою очередь девелоперы будут осуществлять проектирование и строительство бизнес-центров уже с учетом зонирования под flex-пространство. В 2022 году, после завершения строительства объектов, ввод новых площадей сократится, а активность выхода на рынок новых проектов будет зависеть в первую очередь от динамики вакантных площадей в течение ближайшего полугода [15].

Влияние пандемии на рынок коммерческой недвижимости является неоспоримым. После периода низкой востребованности офисных, ресторанных и торговых пространств в прошлом году возникла острая необходимость в адаптации к новым потребностям общества. В этой связи вполне объясним рост популярности площадей свободного назначения, отличающихся от других коммерческих объектов своей гибкостью и многофункциональностью.

1. Максимова Е.В., Морозов В.В. Экономический рост и интеграция в новой модели мировой экономики: выводы для России. // Научно-аналитический журнал «Инновации и инвестиции». — 2019. — №11. — С. 64-68.

2. Прогноз социально-экономического развития Российской Федерации на период до 2024 года

Как рынок коммерческой недвижимости чувствует себя в 2022 году?

Циан и Knight Frank 26 мая провели прямой эфир «Офисный рынок — 2022: от уравнения со множеством неизвестных к четкой стратегии». Представляем главные тезисы его участников — директора по аналитике бизнес-юнита «Коммерческая недвижимость» Циан Александра Павленко и директора департамента офисной недвижимости Knight Frank Марии Зиминой.

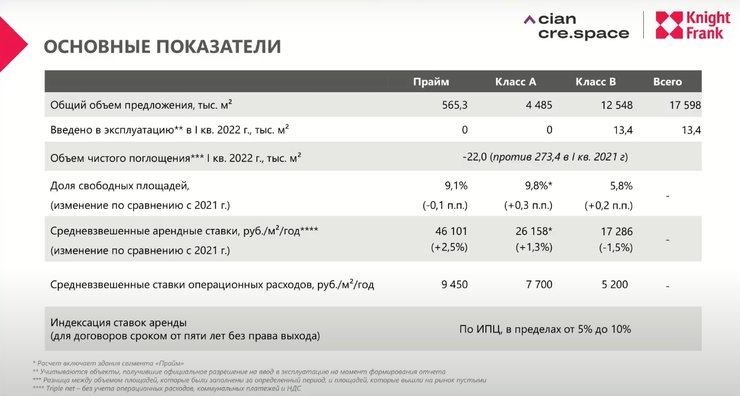

Основные показатели

Аналитики Циан и Knight Frank подвели итоги I квартала 2022 года в сегменте офисной недвижимости Москвы. Как рассказала Мария Зимина, конец 2021 года стал для него просто потрясающим. Это было время подъема, ажиотажного спроса на офисные помещения, равного которому не наблюдалось восемь лет.

После этой сказки февраль 2022 года был похож на ушат холодной воды: по итогам I квартала в эксплуатацию введено лишь 13 тыс. кв. м офисных площадей, то есть примерно одно здание.

В связи с тем что собственники в основной массе стараются отложить строительство до тех пор, пока им не будет понятна динамика развития рынка, к концу декабря Knight Frank ожидает ввода 150–200 тыс. кв. м.

Основные показатели I квартала офисного рынка по данным Knight Frank

По итогам прошедшего квартала в Knight Frank зафиксировали хорошие показатели объема сделок. Тем не менее объем чистого поглощения составил –22 тыс. кв. м. Это говорит о том, что спрос на офисные площади снижается. Такой тренд знаком нам с пандемии 2020 года.

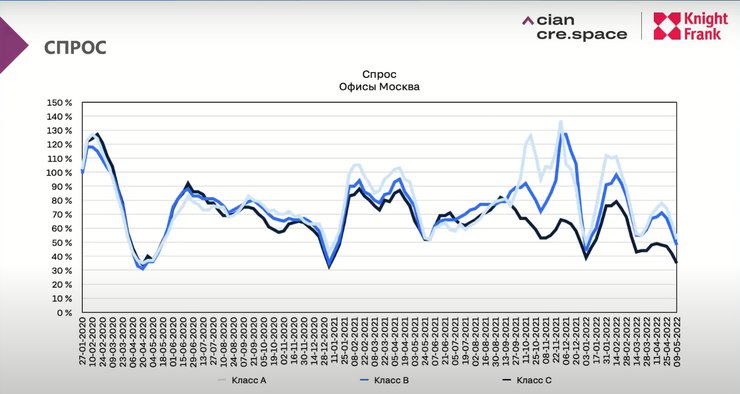

Динамика спроса

В первый локдаун (март–апрель 2020 года) Циан в зависимости от класса недвижимости зафиксировал падение спроса в Москве до 30–35% относительно доковидного уровня.

После снятия ограничений рынок «догнал» отложенный спрос и показатели выросли до 80–90% относительно допандемийных с последующим падением до 60%.

В прошлом году мы наблюдали несколько всплесков. В I квартале спрос достигал доковидных показателей, а с конца 2021-го и до начала 2022 года в сегментах А и В результаты даже превысили доковидные показатели. В то же время показатели класса С начали снижаться и только накапливали отставание.

Динамика спроса в сегменте офисной недвижимости с 2020 по 2022 год

В 2022-м спрос стал стабильно снижаться (до 40–45%) уже во всех классах офисной недвижимости. В конце апреля — начале мая он достиг 30% от доковидного в классе С и 50% в классах А и B.

Уровень падения спроса в 2022 году схож с показателями первого локдауна 2020-го. Однако причины у них совершенно разные. Если во время локдауна участникам рынка было тяжело проводить сделки технически, то сейчас арендодателям и арендаторам непонятно, по какой цене их нужно совершать.

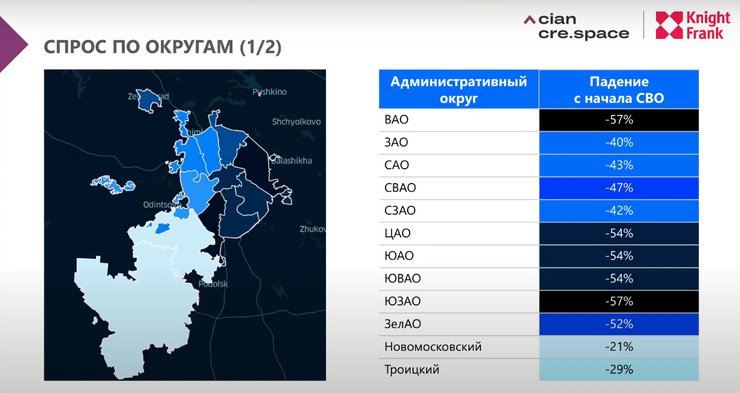

Падение спроса в административных округах Москвы

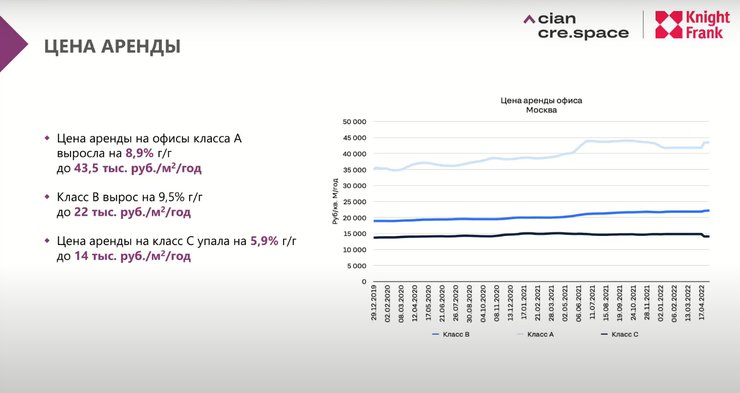

Цена аренды

С начала 2022 года цена аренды офисов класса А, в отличие от других, сильно выросла. Это связано с тем, что на рынке появились новые помещения.

Динамика цены аренды офиса в Москве с 2019 по 2022 год

Субаренда

Сегодня компании пытаются реализовать помещения самостоятельно. В Москве на субаренду вышло очень много площадей — 150 тыс. кв. м. Это гораздо больше, чем в период локдауна.

Больше всего субарендных помещений появилось в ключевых деловых районах Москвы (от 40 до 45 тыс. кв. м). Knight Frank ожидает, что эта цифра будет только расти.

Рынок субаренды офисов в Москве в апреле 2022 года

Мария Зимина уверена, что рост субаренды — это хорошее «лекарство» от строительства новых офисов в ближайшее время. Стоимость возведения любых зданий сейчас так высока, что инвесторы трижды думают над тем, нужны ли им новые бизнес-площади.

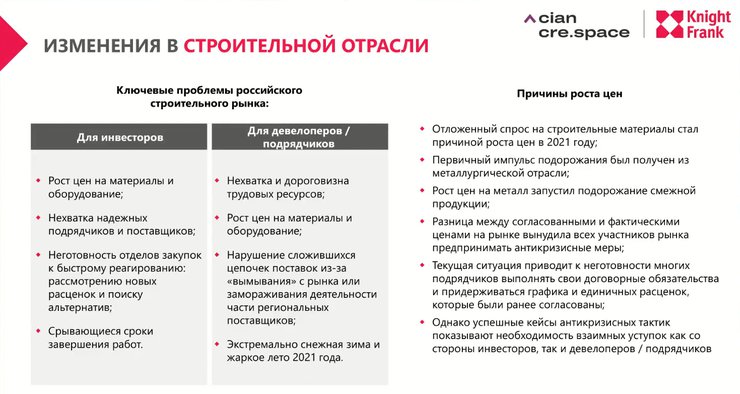

Изменения в строительной отрасли, произошедшие в 2021 году

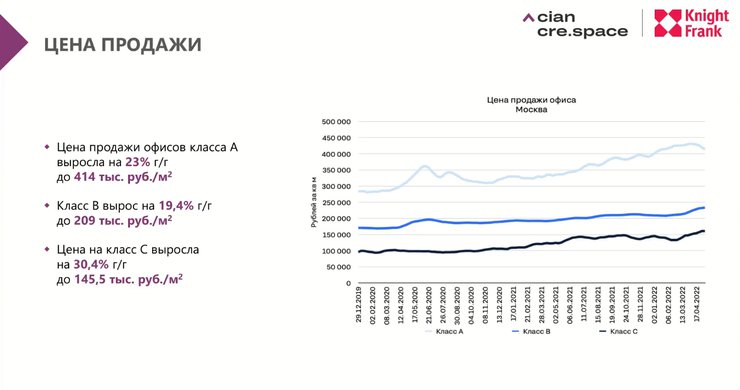

Цена продажи

Александр Павленко отмечает, что стоимость продажи растет быстрее, чем цена аренды. Одна из причин этого — дисбаланс спроса и предложения на рынке строительных материалов, которые выросли в цене.

Динамика цены продажи офиса в Москве с 2019 по 2022 год

В Knight Frank отмечают, что сделок по аренде офисов всегда совершается больше, чем сделок по их продаже: арендный рынок более гибкий. Чтобы купить новый офис, сегодня нужно расстаться с непривычно большой суммой и при этом ждать окончания строительства, что не устраивает бизнес. Более того, бренды достаточно быстро меняют свои потребности, поэтому отдают предпочтение аренде.

Рентабельность

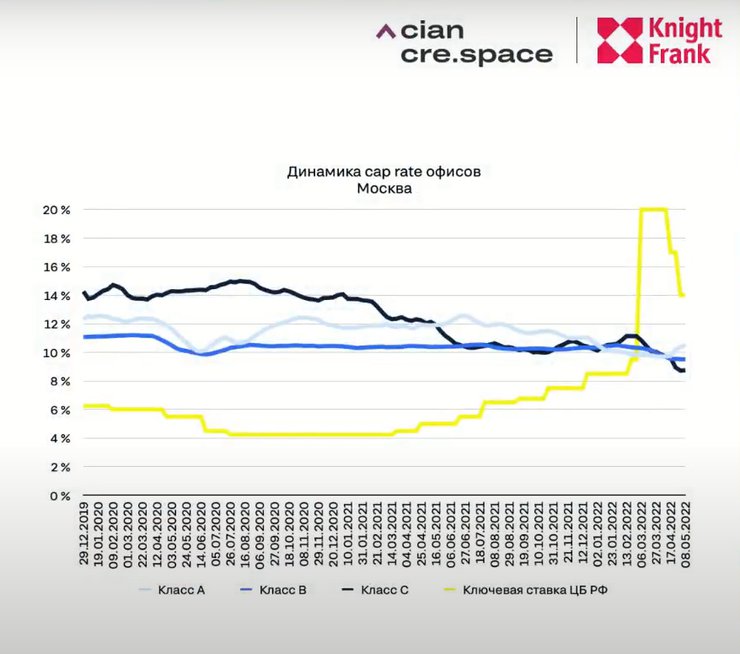

В Циан рентабельность рассчитывается на основании показателя cap rate — отношения цены аренды за год к цене продажи. Чем больше разница между этим показателем и ключевой ставкой, тем интереснее инвестиции в данный сегмент коммерческой недвижимости.

Динамика cap rate офисов в Москве с 2019 по 2022 год

В отличие от периода пандемии сейчас разница между cap rate и ключевой ставкой стала отрицательной. Из-за ускорения инфляции цена продажи последнее время росла гораздо быстрее, чем ставка аренды, поэтому покупка офисов для сдачи в аренду становилась все менее выгодной в процентах годовых.

После того как Центробанк снизил ключевую ставку до 11%, она сравнялась с показателем cap rate. Это улучшает ситуацию. Возможно, альтернативные инвестиционные инструменты сейчас имеют сопоставимую доходность, но они учитывают только пассивный доход и не включают процент дохода от возможной продажи недвижимости.

С учетом этого она остается активом, способным защитить от инфляции: чем больше обесценивается рубль, тем быстрее растет стоимость будущей продажи объекта.

Возможные сценарии поведения рынка

В течение трех последних месяцев многие иностранные компании заявили о своем уходе из России. Однако, как заметили в Knight Frank, не всё, о чем пишут СМИ, действительно реализуется. Часто зарубежный бизнес останавливает производство или продажи, но сохраняет офисы и структуры управления.

Если посчитать все офисные площади, которые сейчас занимают компании, заявившие об уходе из России, наберется 500–600 тыс. кв. м.

Мария Зимина предсказывает два сценария:

- Половина компаний действительно уйдет и освободит свои офисные площади.

- Уйдут все иностранные фирмы, заявившие о завершении работы в России. Свои офисы они продадут.

Если мы допустим, что строительство офисов останется на нынешнем уровне и будет сдана только половина возводимых сейчас помещений, то в классе А при первом сценарии рынок достигнет вакансии 14–17%, а при втором — 21–22%.

Смягчить последствия «глобального исхода» может приобретение и объединение зарубежных предприятий местными компаниями. IT-сектор и госструктуры, которые перекупают уходящий бизнес, будут поддерживать спрос на рынке.

Два потенциальных сценария развития рынка офисной недвижимости на 2022–2023 годы

Напоминаем вам о том, что Циан запустил сервис CRE.Space. Это информационно-аналитическая платформа, консолидирующая всю важную информацию о рынке коммерческой недвижимости.

Платформа CRE.Space имеет самую большую базу коммерческой недвижимости с контактами собственников и управляющих компаний, а также информацию о вакантных площадях в каждом из объектов. Сервис предназначен для профессионалов рынка коммерческой недвижимости. Подробнее о том, как он устроен, — в записи прямого эфира.

Источник https://www.forbes.ru/biznes/470497-budet-mrak-i-zest-kommerceskaa-nedvizimost-perezivaet-krizis-sprosa

Источник https://cyberleninka.ru/article/n/vliyanie-pandemicheskogo-krizisa-na-rynok-kommercheskoy-nedvizhimosti

Источник https://www.cian.ru/stati-kak-rynok-kommercheskoj-nedvizhimosti-chuvstvuet-sebja-v-2022-godu-325507/