Вклады в валюте в 2022 году

Все 310 предложений валютных вкладов от 134 банков со ставкой до 7,5% годовых за 2022 год. Вы можете открыть депозит в валюте различных государств, выбрать программу со сроком размещения средств от 1 дня до 7 лет или до востребования. Сравнив ставки по валютным депозитам и другие условия, вы легко выберете лучший вариант.

Вклады в долларах США, 10 000 $. Доступно 310 предложений. Изменить

- Общие условия

- Примеры расчётов

- Ставка: до 0,1%

- Сумма: от 500 $

- Срок: от 92 дней до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 0,5%

- Сумма: от 1 $

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 4%

- Сумма: от 1 000 $

- Срок: 91 дня

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

до 0,7%

| От 30 дней до 120 дней | От 150 дней до 240 дней | От 270 дней до 365 дней |

|---|---|---|

| 0,7 % | 0,5 % | 0,5 % |

- Общие условия

- Примеры расчётов

- Ставка: до 0,7%

- Сумма: от 500 $

- Срок: 12 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 0,5%

- Сумма: от 300 $

- Срок: 210 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 0,5%

- Сумма: от 500 $

- Срок: 12 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 0,5%

- Сумма: от 1 $

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 0,5%

- Сумма: от 50 $

- Срок: от 91 дня до 1 460 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 0,15%

- Сумма: от 300 $

- Срок: от 31 дня до 732 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 0,1%

- Сумма: от 1 000 $

- Срок: 151 дня

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 0,1%

- Сумма: от 1 000 $

- Срок: 367 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 0,01%

- Сумма: от 500 до 200 000 $

- Срок: 91 дня

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 0,01%

- Сумма: от 1 000 $

- Срок: от 3 до 12 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 1%

- Сумма: от 1 000 $

- Срок: от 181 дня до 270 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

до 0,7%

| От 1 дня до 125 дней | От 126 дней до 250 дней | От 251 дня до 375 дней |

|---|---|---|

| 0,7 % | 0,5 % | 0,5 % |

- Общие условия

- Примеры расчётов

- Ставка: до 0,7%

- Сумма: от 500 $

- Срок: 375 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 0,5%

- Сумма: от 3 000 $

- Срок: 1 100 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 0,2%

- Сумма: от 1 000 $

- Срок: от 368 до 1 098 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 0,2%

- Сумма: от 1 000 $

- Срок: от 91 дня до 1 095 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 0,1%

- Сумма: от 100 $

- Срок: 1 месяца

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 0,1%

- Сумма: от 10 000 $

- Срок: от 91 дня до 1 095 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рейтинг валютных вкладов

- Выберите сортировку

- Сумма

- Срок

- Процент по вкладу

Мнение эксперта

Основная выгода вклада с высокой процентной ставкой в рублях, долларах, евро, юанях для рядового вкладчика в том, что он имеет возможность не просто разместить свои сбережения в выбранной им валюте на вкладе в банке, но и получить хороший процент для компенсации протекающих инфляционных процессов в государстве, являющимся эмиссионным центром этой валюты

Помощник

- Памятка вкладчика

Если у вкладчика имеется большая сумма сбережений в долларах или евро, вклад в иностранной валюте может стать выгодной долгосрочной инвестицией. Однако не все банки поддерживают данную услугу, поэтому, чтобы открыть выгодный валютный вклад, стоит обратить внимание на крупных игроков финансовой сцены. Учитывайте не только величину ставки, но и периодичность начисления процентов, условия пополнения, пролонгации или специальные программы. Обычно самые высокие проценты начисляются по валютным вкладам для пенсионеров или открытым онлайн.

Валютные вклады — надежный инструмент хранения средств, но стоит помнить, что наибольшую эффективность он принесет, если вкладчик планирует изначально вложить большую сумму. По оценкам экспертов сейчас будет непросто получить доход с валютного депозита, так как в случае необходимости снять часть суммы и конвертировать ее в рубли вы рискуете потерять определенный процент накоплений.

Часто задаваемые вопросы

Сейчас лучшее время для открытия валютных депозитов. Максимальные ставки банки предлагают по краткосрочным продуктам. Но курсы валют меняются каждый день. Чтобы сбережения принесли максимальный доход, лучше хранить их на нескольких вкладах: часть положить на рублёвый депозит, часть — на валютный. Кроме того, из-за ограничений на снятие валюты может быть выдана сумма не более 10 000 в долларовом эквиваленте, а остальную часть вклада можно получить только в рублях по курсу.

Оформить заявку на открытие валютного депозита можно онлайн. Для этого откройте продукт, нажмите «Подать заявку» и заполните форму. В большинстве случаев оформление онлайн доступно только для клиентов банка. Если вы ещё не обслуживаетесь в этой организации, с вами свяжется сотрудник банка и предложит прийти в ближайшее отделение для открытия депозита. С собой нужно взять паспорт гражданина РФ или другого государства. Иностранные граждане должны предоставить документы, подтверждающие законность пребывания в РФ.

Открывать депозит лучше там, где вам подходят все условия валютных вкладов: снятие, пополнение, срок, сумма и процентная ставка. На Выберу.ру — предложения с максимальными ставками от надёжных банков — можно выбрать любой. Если вы уже клиент одного из банков, для вас могут быть особые условия — уточните это перед открытием вклада.

Вклады в валюте

Вклады в валюте для физических лиц в 2022 году под высокий процент до 3.00% — депозиты в банках в иностранной валюте — долларах, евро и др, а также мультивалютные вклады — сразу в нескольких валютах. Здесь представлено 115 предложений банков и их ставки по валютным вкладам. Сравните, где выгоднее валютный вклад, воспользовавшись фильтрами поиска и отсортировав депозиты по ставке, сроку и доходности и оставьте онлайн-заявку на открытие вклада.

- Вклады месяца в России

- Аналитика по вкладам

- Вопрос-ответ

- Комментарии

![]()

![]()

![]()

Отзывы о вкладах валютные

Вот только что оформила уже 4-й вклад в этом банке. Причина банальна – это выгодно, более удачного сочетания процентов, срока вклада и прочих условий не нашла. Прочие условия – это капитализация, льготные условия досрочного расторжения

У меня сейчас капают поступления из разных источников, то ли парад планет денежный какой-то, то ли людей совесть замучила и они решили отдать деньги. И тут два дня назад получила смску от газпромбанка про акцию по вкладу, там говорилось про 8,5% + капитализация, если подключить в ближайшее время. П. Читать далее

Открытие до сих пор продолжает держать вклады с процентами 8, 9 годовых и так далее. Некоторые убрали уже. У них все еще можно взять, условия честные, получить эти 9 процентов вполне реально.

У меня тут вклад закончился на дня, и я подумывала о продлении. Собственно, склонилась к мысли заново открыть обычный накопительный, когда на сайте ГПБ заприметила их акционное предложение про Ваш успех. Сразу же взяла срок на три года. Ставка более чем приемлемая. Главное, что у меня нет возможност. Читать далее

Лучшие вклады месяца в России

Вклады в валюте

Из-за нестабильной ситуации в сфере экономики многие опасаются потерять свои накопления из-за обвала курса рубля, поэтому хранят их в долларах, евро или другой иностранной валюте, а также сразу в нескольких. К такой стратегии можно добавить открытие валютного вклада, и вы сможете не только уберечь свои деньги от обесценивания, но и получить дополнительный источник дохода.

Проценты по мультивалютным вкладам

Вклады в валюте позволяют решить две проблемы, с которыми вы можете столкнуться:

- если курс рубля рухнет, то все ваши накопления, какими бы большими они не были, сразу же обесценятся: суммы, которой было достаточно для покупки квартиры, может не хватить на самые дешевые вещи;

- если вы храните сбережения дома, то у вас могут все украсть, вы можете их потерять и т.п.: валютные вклады в банках застрахованы, поэтому даже в случае непредвиденных ситуаций (ограбление банка, закрытие банка) вы гарантированно получите значительную часть своего вклада назад.

Проценты по вкладам в валюте позволят вам постепенно увеличивать сумму, размещенную на депозите. Если в договоре будет прописана и периодическая капитализация по вашему депозиту в валюте, то вы получите еще большую прибыль.

У этой привлекательной банковской услуги есть только один минус: низкие ставки по депозитам в валюте. Связано это все с теми же возможными колебаниями курсов: если вдруг рубль обесцениться, то в эквиваленте с иностранной валютой банк будет обязан выплатить огромные проценты по валютным вкладам. Поэтому абсолютно все банки (Сбербанк, ВТБ и т.п.) перестраховываются и изначально предлагают самую минимальную процентную ставку.

Выходом из этой ситуации является открытие мультивалютного вклада. При его оформлении вы разделите ваш капитал на разные валюты (например, рубли, евро и доллары) и разместите на депозите по валютным вкладам. По таким программам банки готовы предложить более высокие ставки.

В каком банке лучше открыть депозит в валюте?

Несмотря на обилие предложений по открытию вкладов в валюте, найти подходящий вариант достаточно сложно: надо тщательно изучать каждую программу, рассчитывать все условия и т.п.

Справиться с этой задачей вам поможет специальный калькулятор вкладов физических лиц в валюте, который вы найдете на этой странице:

- Введите свои пожелания по депозиту (сумму, срок, дополнительные условия).

- Нажмите на кнопку поиска.

- Система покажет вам полный список актуальных предложений по депозитам 2022, а вы сможете быстро все изучить и сделать правильный выбор.

Чтобы открыть мультивалютный вклад или вклад в одной иностранной валюте, вы можете сразу отправить онлайн-заявку и перейти к оформлению.

Как выбрать мультивалютный вклад?

Выбирать мультивалютный депозит лучше сразу по многим показателям. Все они так или иначе отражаются на конечной прибыли от размещения вклада.

Главными критериями оценки мультивалютных депозитов могут быть:

- разница в ставках между мультивалютными депозитами и их аналогами в одной валюте. Оценку следует проводить по каждой денежной единице.

- курс конвертации одной валюты в другую. Он должен быть выгоднее, чем при снятии денег с одного вклада, покупке валюты и ее размещении на новый депозит.

- наличие дополнительных ограничений вроде неснижаемого остатка в одной из валют. Это в значительной степени сводит на нет главное преимущество таких депозитов.

Все сравнительные выгоды и потери лучше рассчитывать исходя из предполагаемой суммы вклада. Половина процента на 30 тысячах рублей и на 3 миллионах в разной степени компенсируют усилия вкладчика.

Еще важнее, и гораздо сложнее, верно оценить риск колебания валютных курсов в период размещения депозита. Если такого риска нет – то и мультивалютный счет теряет практический смысл.

Стоит также учитывать другие важные условия вклада:

- возможность и условия полного или частичного снятия до окончания срока, пополнения;

- порядок начисления процентов по вкладу;

- наличие капитализации процентов и др.

Наилучший практический эффект может дать сочетание всех этих и других значимых критериев применительно к конкретной ситуации и сумме.

Мультивалютные вклады — плюсы и минусы

Главный плюс – защита от курсовых колебаний. При изменении котировок можно быстро перевести деньги в другую валюту. Когда рубль нестабилен, хранить сбережения на мультивалютных вкладах выгодно. Выгода в сохранении накоплений больше, чем в приумножении капитала. На сайте вы можете отслеживать, за сколько можно купить евро сегодня по выгодному курсу, доллар или узнать стоимость фунта, если вы решили открыть вклад в фунтах.

Оценивать мультивалютный депозит лучше исходя из конкретных условий, но некоторые преимущества и недостатки подобных продуктов выделить можно.

- Возможность перевести средства из одной валюты в другую без потери накопленных процентов и других проблем.

- Возможность выбора наиболее выгодной процентной ставки при текущем валютном курсе.

- Легкость конвертации сбережений. Процесс состоит из одной операции.

- Процентные ставки мультивалютных депозитов ниже, чем при размещении средств в одной денежной единице. Это правило действует для разных валют.

- Выгоду от перевода можно получить, точно угадывая будущие изменения курсов. Что требует специальных знаний.

- На малых суммах вложений эффект от конвертации средств может не компенсировать затрат времени и прочих ресурсов вкладчика.

И еще один сравнительный недостаток мультивалютных, и обычных валютных вложений – годовые ставки по депозитам в американской, и особенно – в европейской валюте, во много раз ниже, чем по рублевым вкладам.

Часто задаваемые вопросы

Да, банки работают с иностранными валютами. Можно оформить договор в долларах или евро. Есть финансовые организации, предлагающие депозиты в менее распространенных денежных единицах. Например, японских йенах или канадских долларах.

Это связано с повышенными рисками. Банк не может предугадать колебания курсов, поэтому не способен гарантировать высокий доход. В среднем ставка составляет всего 0,01 процента. Получить прибыль можно за счет изменения курсов валют.

Процентная ставка по рублевым депозитам значительно выше. Это гарантирует доход от размещения суммы на счете. Валютные вклады не предполагают хороших ставок. Однако их итоговая доходность может оказаться выше, если курс размещенной валюты отклонится в большую сторону.

Дополнительная информация по валютным вкладам в России

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Инвестиции в драгоценные металлы – выгодная альтернатива обычным банковским вкладам, доходность по которым зачастую оказывается .

Накопительный счет представляет собой разновидность депозита, но с достаточно гибкими условиями. Его можно пополнять на .

Банковский вклад остается наиболее надежным вариантом пассивного заработка. Система обязательного страхования, в которой участвуют все .

Основная альтернатива банковскому вкладу или депозиту — накопительный счет. Данный продукт принято называть также сберегательным .

Валютные вклады 2021 года

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работал в банке и МФО.

- Финансовый аналитик.

- Независимый эксперт. .

Актуальные данные на 2022 год доступны по этой ссылке.

- Лучшие валютные вклады 2021 года (середины) — с самым высоким процентом

- Лучшие вклады в долларах США в 2021 году – ТОП-20

- Лучшие вклады в евро в 2021 году – ТОП-10

- Валютные вклады — доходность в 2021 году

- Тенденции рынка валютных вкладов 2021 года

- Методология

Хранить среднесрочные сбережения многие россияне предпочитают в долларах США, евро и прочих зарубежных денежных единицах. Большая их часть, все же, предпочитает передавать накопления в банки в виде депозитов. Поэтому сервис Brobank.ru оценил валютные вклады 2021 года и составил рейтинг банков с самой выгодной ставкой этих продуктов. Также выполнен анализ общих тенденций рынка.

Лучшие валютные вклады 2021 года (середины) — с самым высоким процентом

Ассортимент предложений открыть вклад в иностранной валюте в текущем году существенно меньше, чем продуктов в российских рублях. Например, среди системно значимых структур рынка, которых числится 12, двое не располагают подобными депозитами. Примечательно, что оба относятся к так называемым зарубежным кредитным организациям. Речь идет о Райффайзенбанке и Росбанке.

Здесь стоит отметить, что речь идет именно о срочных вкладах. Счета, где есть возможность постоянного оборота средств, доступны в разных валютах. Например, по продукту до востребования. Забегая наперед, можно отметить одну основную причину подобной тенденции – доходность рассматриваемых продуктов. Она, в большинстве случаев, сопоставима с прибыльностью счетов, по которым доступны дополнительные функции. В частности, пополнение и снятие денег.

Здесь оценка охватывает только срочные депозиты. Анализируются предложения по двум валютам – доллар США и евро. Такой подход применяется в связи с популярностью этих денежных единиц. Хотя, в некоторых банках доступны предложения в фунтах стерлингов, юанях и т.д.

Лучшие вклады в долларах США в 2021 году – ТОП-20

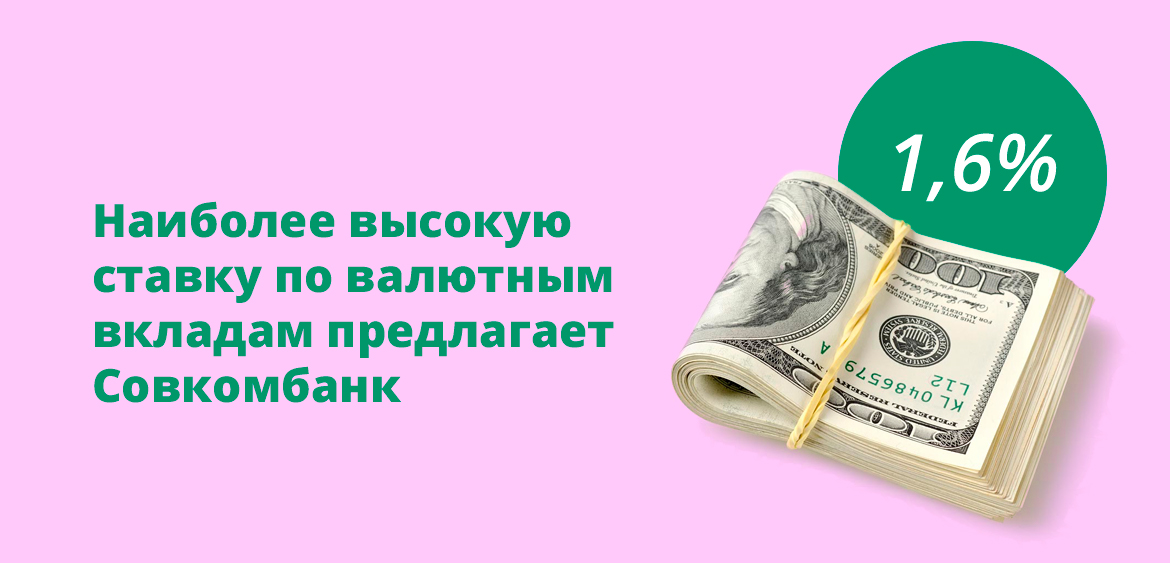

Доллары США располагают самым крупным ассортиментом выбора предложений по срочным депозитам. Если рассматривать все проверенные структуры, которые ограничивались сотней игроков рынка по объему активов, то более половины располагает такими вкладами в своей продуктовой линейке. Если говорить точнее – 59. Это 89% от активно привлекающих средства граждан кредитных организаций.

| Место | Банк | Максимальная ставка (% годовых) |

| 1 | Совкомбанк | 1,6 |

| 2 | Таврический Банк | 1,26 |

| 3 | Банк Солидарность | 1,25 |

| 4 | Банк Санкт-Петербург | 1,2 |

| 5 | Объединенный капитал | 1,1 |

| 6 | Восточный Банк | 1,0 |

| 7 | Металлинвестбанк | 0,8 |

| 8 | МТС Банк | 0,8 |

| 9 | СКБ-банк | 0,75 |

| 10 | СДМ-Банк | 0,75 |

| 11 | Россельхозбанк | 0,7 |

| 12 | ВУЗ-Банк | 0,7 |

| 13 | БКС Банк | 0,7 |

| 14 | ББР Банк | 0,7 |

| 15 | Банк Союз | 0,65 |

| 16 | Кубань Кредит | 0,65 |

| 17 | Азиатско-Тихоокеанский Банк | 0,6 |

| 18 | ВБРР Банк | 0,6 |

| 19 | Газпромбанк | 0,6 |

| 20 | Челябинвестбанк | 0,6 |

Здесь же можно выделить, что максимальную доходность валютных вкладов 2021 года с уровнем в 0,6% годовых предлагает еще три банка. В рейтинг они не вошли по дополнительным параметрам. В частности, минимально допустимой для заключения договора сумме и вариативности срока. Именно эти условия и применялись комплексно при распределении мест, если ставка у двух и более структур совпадает.

Если более детально оценивать рейтинг, то стоит отметить важный нюанс — опираться только на максимальную доходность при выборе депозита не стоит. Например, лидер списка позволяет получить указанный процент только при активном использовании его карты Халва. Иначе доходность становится меньше на 1% годовых.

Важно учитывать и имеющуюся сумму. Не все структуры позволяют заключить договор с небольшими накоплениями. Например, в 300-1000 долларов США. Иногда, применяются минимальные лимиты в 10 000 рассматриваемых денежных единиц. Если человек накопил 50 000, то существует вероятность получить и большую доходность. Например, в рамках премиальных продуктов, которые исключались из оценки.

Лучшие вклады в евро в 2021 году – ТОП-10

Доходность вкладов в оцениваемой валюте стремится к нулю. В то же время есть пара структур, предлагающих по ним ставку выше, чем по продуктам до востребования. Поэтому все же удалось сформировать рейтинг из 10 программ. В целом, ассортимент выбора насчитывает 27 структур. Почти треть – 11 устанавливает доходность на уровне одной сотой процента.

| Место | Банк | Максимальная ставка (% годовых) |

| 1 | Банк Санкт-Петербург | 0,4 |

| 2 | БКС Банк | 0,2 |

| 3 | ББР Банк | 0,2 |

| 4 | СКБ банк | 0,1 |

| 5 | ВУЗ-Банк | 0,1 |

| 6 | Экспобанк | 0,1 |

| 7 | Банк Интеза | 0,1 |

| 8 | Таврический Банк | 0,1 |

| 9 | Меткомбанк | 0,1 |

| 10 | СДМ-Банк | 0,07 |

Дополнительно можно выделить, что в рейтинг самых выгодных вкладов в евро середины 2021 года вошли все продукты, по которым доходность более 0,05% годовых. Хотя, доступность каждого из них, как и в случае с долларами США, зависит от индивидуальных параметров клиента. В частности, накопленной суммы и подходящего срока.

Валютные вклады — доходность в 2021 году

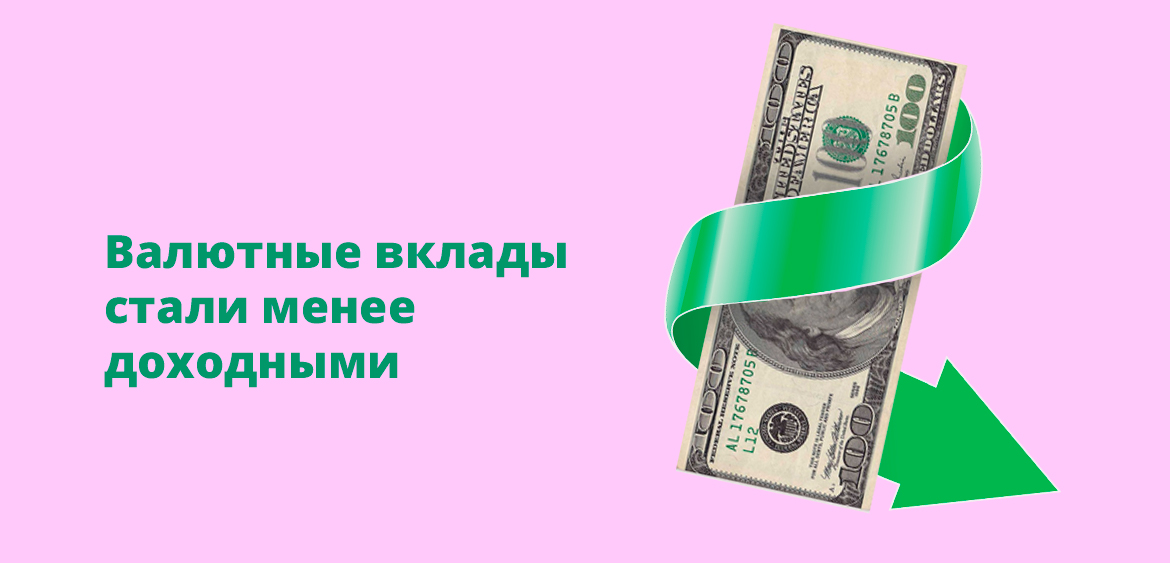

Ожидаемо, разница ставок по вкладам в иностранной валюте и отечественной – огромная. Естественно, в пользу российских рублей. Хотя, для наглядности стоит сравнить доходность. Для этого будет взят средний максимальный уровень. В случае с зарубежными денежными единицами – среди проанализированных структур. Отечественными – по данным ЦБ РФ.

Регулятор опирается на наибольшие ставки 10 крупнейших банков по объему привлеченных средств граждан. По последним данным средняя максимальная доходность их предложений находится на уровне 5,17% годовых. Такие показатели зафиксированы во второй декаде июня. То есть как раз в середине 2021 года.

Причем в последнее время наблюдается увеличение доходности вкладов в рублях. Например, в первой декаде февраля рассматриваемый параметр находился на уровне 4,466% годовых. То есть продукты стали выгоднее на 15,8%. Основная причина тенденции – повышение ключевой ставки регулятором.

Относительно средней максимальной доходности, которую предлагают валютные вклады 2021 года среди ТОП-100 банков по объему активов. В долларах США она находится на уровне 0,523% годовых. По продуктам, предусматривающим размещение евро – 0,067% годовых. То есть разница с депозитами в российских рублях колоссальная.

Если сопоставить полученные значения, то ставки по продуктам в отечественной валюте почти в десять раз больше, чем в варианте с долларами США. Точнее – в 9,9 раза. В случае с евро – и вовсе в 77 раз. Причем это значительно большее отличие, чем было зафиксировано полгода тому назад.

Связано увеличение разрыва с обратной динамикой валютных депозитов и в российских рублях. Вторые, как и указано выше – подорожали. Вложение же в банки денег в зарубежных денежных единицах стало менее выгодным. В случае с долларами США – на 18%. Евро – более чем на треть. Точнее – 38,5%.

Тенденции рынка валютных вкладов 2021 года

По последним данным регулятора за первую часть 2021 года, точнее на 1 мая, сумма вкладов физлиц в иностранной валюте сократилась. Если на 1 января их объем составлял 6,8 трлн рублей, то на отчетную дату – 6,79 трлн рублей. По итогу отток портфеля находится на уровне 0,19%. В разрезе общих тенденций изъятия населением своих денег из банков, это незначительный показатель.

Правда, такой подход оценки не совсем корректный, так как не учтен курс. Поэтому стоит перевести накопления россиян в зарубежные денежные единицы. Будут применены два варианта – пересчет на доллары США и евро. В первом случае с 1 января по 1 мая сокращение портфеля находится на уровне 1,48%, что существенно больше относительно российских рублей. За оцениваемый период он уменьшился с 92,06 млрд до 90,96 млрд в долларовом эквиваленте.

При пересчете сбережений на евро наблюдается обратная тенденция. То есть депозитов граждан стало больше. Пусть и на незначительные 0,04%. Если в первый день 2021 года их было 74,91 млрд, то на 1 мая стало 74,94 млрд в эквиваленте евро. Такой итог может быть связан с курсом валют. Так, доллары США подорожали. За его 1 единицу 1 января приходилось отдать 73,8757 рубля. В отчетную дату – 74,8451 рубля. У евро обратная динамика. Эта валюта с 90,7932 рублей сократила стоимость до 90,585 рублей.

Методология

Оценка охватывает относительно крупные банки России. Точнее – входящие в ТОП-100 по объему активов на момент сбора данных. Сведения получены с их официальных сайтов. В частности, о наличии и условиях рассматриваемых продуктов.

Самые выгодные валютные вклады 2021 года определялись по максимальной ставке, предусмотренной тарифом. Принимались во внимание все предложения из продуктовой линейки. Причем по каждой отдельной валюте могли учитываться отличающиеся депозиты.

Наибольшая ставка по вкладам предусматривает разные возможные надбавки. Например, за активное использование карты выбранного банка, наличие отдельного тарифа по обслуживанию, факт получения зарплаты на счет структуры и т.д.

В связи с тем, что рейтинг предусматриваем максимальный охват населения, из оценки исключались некоторые продукты. В частности, узкоспециализированные. Например, премиальные и сопоставимые с ними, предусматривающие минимальный взнос в 50 000 евро или долларов США, а также пенсионные.

Помимо этого, не учитывались программы, по которым нет возможности определить точный уровень доходности. К ним относятся инвестиционные предложения и с плавающим процентом.

Источник https://www.vbr.ru/banki/deposity/valutnije/

Источник https://bankiros.ru/deposits/v-valute

Источник https://brobank.ru/valyutnye-vklady-2021/