Как рассчитать рентабельность проекта: формула и примеры

Каждый бизнесмен, который собирается вложить деньги в развитие своего дела или сторонний проект, должен уметь посчитать выгоду. Разберем, как быстро и просто определить прибыльность будущего направления с помощью показателя рентабельности проекта.

Название показателя

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%

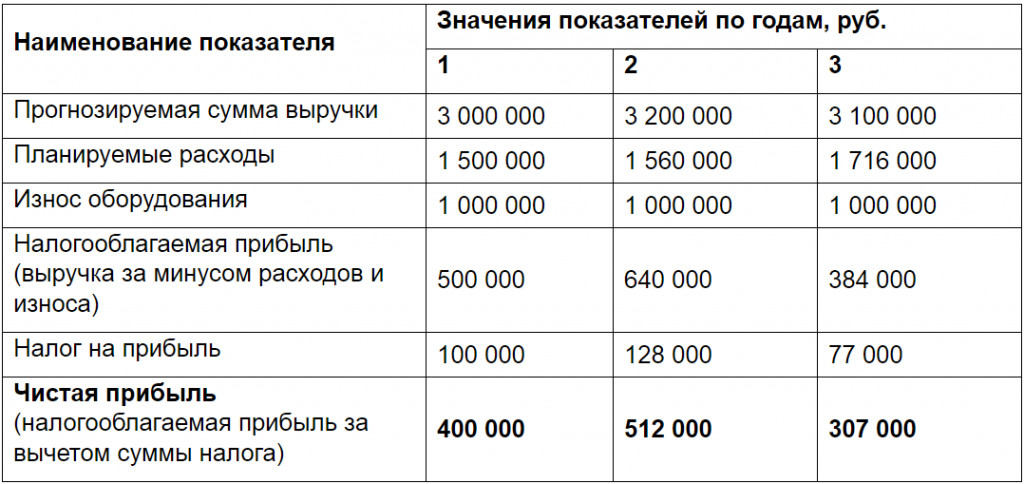

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ARR = (406 000 / ½ * 3 000 000) * 100% = 27%

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

ARR = 30 / 100 * 100% = 30%

Значение показателя в бизнес-планировании

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

ARR = (6 / ½ * 20) * 100% = 60%

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

По какой формуле и как рассчитать рентабельность?

Рентабельность — формула ее расчета, в общем-то, проста. Прочитав нашу статью, вы убедитесь в этом. В ней мы не только приведем формулу рентабельности, но и расскажем о нюансах расчета и назначении этого показателя.

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Рентабельность предприятия: формула расчета

Рентабельность — это относительный показатель прибыльности, отношение прибыли к тому показателю, отдачу от которого требуется узнать. Если объяснять «на пальцах», то рентабельность показывает нам, какую прибыль приносит организации каждый вложенный в нее и потраченный ею рубль.

В общем виде для рентабельности формула расчета выглядит так:

R = П / Х * 100%,

Х — показатель, рентабельность которого мы считаем.

Об этих показателях речь пойдет далее.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод — рентабельность продаж;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр — рентабельность продукции;

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Подробности сравнения рентабельности организации со среднеотраслевыми показателями, в том числе с помощью интернет-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к указаниям.

Где взять данные для расчета рентабельности деятельности предприятия?

Мы знаем, чтобы рассчитать рентабельность деятельности, формула должна содержать сведения о прибыли, выручке, активах, капитале и заимствованиях предприятия. Всю эту информацию можно почерпнуть из финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса. А значит, чтобы подсчитать рентабельность деятельности предприятия, формула должна пополниться данными из бухгалтерской аналитики или управленческого учета.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Рентабельность инвестиций (ROI)

Показатель рентабельности инвестиций — аналог рентабельности капитала, но его рассчитывают для любых видов вложений. Например, банковских вкладов, биржевых инструментов и т. д. ROI показывает доходность инвестиций.

Как рассчитать рентабельность инвестиций. ROI — это отношение дохода от инвестиций к их стоимости.

ROI = П / Ци × 100%,

Ци — цена инвестиций.

Рентабельность производства

Рентабельность производства — это отношение чистой прибыли к стоимости основных фондов и оборотных средств. Фактически рентабельность производства показывает эффективность работы всей компании. Многопрофильные предприятия рассчитывают рентабельность по каждому виду производства отдельно. Также можно вычислить рентабельность производства отдельного вида продукции или рентабельность работы конкретного участка производства, например цеха.

Как рассчитать рентабельность производства. Рентабельность производства рассчитывается по следующей формуле.

Rпр = П / (Цс + Цо) × 100%,

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Рентабельность проекта

Рентабельность проекта, в отличие от рентабельности уже работающего производства, это попытка оценить, насколько эффективны инвестиции в новый бизнес. Рентабельность проекта — это отношение будущей прибыли ко всем затратам, которые понадобятся для запуска бизнеса. Этот показатель рассчитывают не только те, кто запускает дело, но и инвесторы — чтобы понять, имеет ли смысл вкладывать деньги в этот проект.

Рассчитать рентабельность проекта можно сразу по двум формулам.

Как отношение стоимости бизнеса к инвестициям в его запуск.

Сб — итоговая стоимость бизнеса;

Ци — объем вложений.

Как отношение чистой прибыли и амортизационных расходов к инвестициям в запуск.

Источник https://spark.ru/startup/seeneco/blog/55540/kak-rasschitat-rentabelnost-proekta-formula-i-primeri

Источник https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/po_kakoj_formule_i_kak_rasschitat_rentabelnost/

Источник https://journal.tinkoff.ru/wiki/wiki-profitability/