Четыре сценария для фондового рынка: к чему готовиться инвесторам после президентских выборов в США

До президентских выборов в США остается меньше двух месяцев. Чего ждать инвесторам — подорожания акций или распродажи? Аналитики разбирают четыре возможных сценария событий и их потенциальные последствия для рынка

До президентских выборов в США остается меньше двух месяцев, и инвесторы с Уолл-стрит взвешивают все достоинства и недостатки Трампа и Байдена как президентов. Согласно данным агрегатора опросов RealClearPolitics, бывший вице-президент Джо Байден обгоняет действующего президента Дональда Трампа на 7,3%. В букмекерских конторах разница между ними не такая значительная. Но каким бы ни был исход выборов, ясно одно: следующему президенту США придется разгребать последствия пандемии, которая привела к рекордному снижению экономики, унесла жизни 190 000 американцев и миллионы оставила без работы.

«В новейшей истории было не так много примеров, когда мы бы приближались к президентским выборам в условиях такой неопределенности», — говорит старший инвестиционный стратег CFRA Research Сэм Стовалл.

Реакция фондового рынка на президентские выборы во многом будет зависеть от того, какая партия получит контроль над сенатом и палатой представителей. Например, полная победа демократов почти наверняка будет означать отмену предложенного Трампом снижения налога на прибыль корпораций, что станет негативным фактором для акций. Но одновременно это приведет к дополнительным экономическим стимулам, которые, по всей видимости, нравятся инвесторам несмотря на стремительно растущий дефицит бюджета, и к стабильности в торговых отношениях с Китаем, что так же было бы существенным положительным фактором.

Вот чего, по мнению экспертов, можно ждать инвесторам в зависимости от различных исходов выборов.

Сценарий №1: сохранение статуса-кво

Если Трамп победит, республиканцы сохранят контроль над сенатом, а демократы — над палатой представителей, то рынки, вероятно, вырастут на 3-5% благодаря «отсутствию новостей», предсказывает управляющая компания Hightower Advisors.

После победы Трампа на выборах в 2016 году рынок поначалу подскочил. Новый президент добился снижения налога на прибыль корпораций и смягчил регулирование бизнеса. Инвесторы ожидают, что благоприятная для бизнеса среда сохранится и в течение потенциального второго срока Трампа. Однако напряженные отношения с Китаем и пандемия коронавируса могут по-прежнему представлять угрозу для рынка. Не стоит забывать, что в феврале экономика США официально погрузилась в рецессию и пока еще не выкарабкалась из нее.

«Рынки не любят неопределенность, и хотя стиль ведения переговоров Трампа бывал непредсказуем, его готовность снижать налоги и смягчать регулирование могут создать благоприятную для рынка среду», — говорит главный инвестиционный стратег LPL Financial Райан Детрик. Аналитики Уолл-стрит в основном согласны в том, что в случае переизбрания Трампа секторы обороны, финансов и IТ останутся в выигрыше, тогда как розничная торговля может пострадать.

Как показывают данные аналитиков CFRA, которые ведут подсчеты с 1944 года, при президенте-республиканце и двухпартийном конгрессе индекс S&P 500 рос в среднем на 5,3%, и 60% времени после выборов акции дорожали.

Сценарий №2: тройная победа демократов

Если Байден победит, а демократы получат контроль над cенатом и удержат за собой палату представителей, тогда на рынке, вероятно, начнется краткосрочная распродажа — индекс S&P 500 может упасть на 2-5%, считают аналитики Hightower. В этом сценарии инвесторов и экономику, вероятно, ждет множество реформ, включая обещанное Байденом повышение налогов, считает Росс Хэмбрик, аналитик команды William Blair по стратегиям динамического распределения активов.

В прошлом избрание президента-демократа и приход демократического большинства в обе палаты конгресса обычно приводили к непродолжительной распродаже на рынке. «В ноябре индекс S&P 500 снижался в трех случаях из пяти и проседал в среднем на 2,4%», — говорит Стовалл. Однако к декабрю во всех случаях акции восстанавливались — в среднем, на 3,1%. В следующем календарном году, добавляет Стовалл, индекс S&P рос в четырех случаях из пяти — в среднем на 10,4%.

Если демократы добьются тройной победы, «исторический опыт намекает, но не гарантирует, что первоначальный шок приведет к падению акций, но затем они будут восстанавливаться к декабрю и в следующем календарном году, — говорит Стовалл. — Уолл-стрит всегда склонна беспокоиться из-за президента-демократа, однако в те годы, когда у нас было демократическое большинство, рынок чаще всего рос».

В те 22 года, когда демократы контролировали исполнительную и законодательную ветви власти, фондовый рынок рос в среднем на 9,8% и шел вверх 77% времени после выборов, следует из данных CFRA Research. В случае полной победы демократов, по мнению аналитиков, Вашингтон будет больше внимания уделять инфраструктуре — от этого выиграют секторы вроде возобновляемой энергетики и промышленности. Крупным фармацевтическим и IТ-компаниям придется сложнее из-за ужесточения регулирования.

Сценарий №3: Байден побеждает, но республиканцы удерживают сенат

«Это была бы наиболее благоприятная для рынков ситуация, поскольку она, вероятно, затруднит прохождение инициатив через конгресс», — утверждают аналитики Hightower. По их прогнозу, в таком сценарии рынок может вырасти на 4-5%.

Если Байден победит, но сенат останется под контролем республиканцев, способность Белого дома быстро внедрять новые программы будет радикально ограничена, объясняет Хэмбрик. Вероятно, начатая Трампом политика по снижению налогов на корпорации и смягчению регулирования продолжится, однако Байден будет более предсказуем в вопросах торговой политики и международных отношений. Такой сценарий будет «практически сохранением статуса-кво без торгового риска», отмечает Hightower.

По мнению Стовалла, президент-демократ при разделенном конгрессе был бы наиболее благоприятен для рынков. Если взглянуть на исторические данные, этот сценарий в действительности обычно ведет к наиболее высокой доходности фондового рынка: S&P 500 движется вверх 75% времени после выборов и растет в среднем на 13,6%.

«Разделенный конгресс исторически был благоприятен для фондового рынка, которому нравится система сдержек и противовесов, не позволяющая ни одной партии обрести чрезмерное влияние», — соглашается Детрик. При двухпартийном конгрессе индекс S&P 500 рос в среднем на 17,2%. Когда конгресс полностью был под контролем республиканцев, средняя доходность составляла 13,4%, а в случае с демократами — 10,7%, показывают результаты исследования LPL Financial.

Сценарий №4: задержка итогов голосования

Худший исход для фондового рынка — задержка подсчетов или оспоренные результаты выборов. Ряд факторов может привести к оспариванию результатов, особенно с учетом роста числа бюллетеней, отправленных по почте, поскольку пандемия мешает многим людям проголосовать лично.

В последний раз объявление результатов президентских выборов задерживалось в 2000 году, когда во Флориде разрыв между кандидатами был столь мал, что штат инициировал пересчет голосов. Результаты выборов были окончательно определены только после решения Верховного суда 12 декабря, то есть через пять недель после голосования. К концу ноября индекс S&P 500 просел почти на 10%, а Nasdaq обрушился примерно на 20%.

Главный стратег Goldman Sachs по американскому рынку Дэвид Костин считает вероятным повторение подобного сценария в 2020 году. Уровень неопределенности вокруг выборов «чрезвычайно высок по сравнению с предыдущими циклами», подчеркнул он в письме инвесторам ранее этим летом. Как следствие, Goldman порекомендовал клиентам хеджировать рыночные риски вплоть до декабря, чтобы сократить любые убытки, вызванные возможным исходом выборов. «В 2000 году подсчеты итогов выборов растянулись на несколько недель. Учитывая рост числа голосований по почте во время недавних праймериз и потенциальный рост популярности такого голосования в ноябре, мы видим повышенный риск того, что неопределенность, связанная с выборами, может сохраниться и после дня голосования», — заявил Костин.

«Я практически убежден, что, если мы не услышим сразу же речь о признании поражения, будь то от действующего президента или от его соперника, это плохо отразится на рынках, очень плохо», — соглашается директор по инвестициям ValueWorks Чарльз Лемонидес. По его словам, рынок просядет, если в день выборов не будет однозначного победителя, и это будет «плохой исход для Америки».

«Хуже всего — двоевластие». Как выборы американского президента отразятся на мировых фондовых рынках

Шизофреническое поведение рынка в последнее время не дает покоя инвесторам. Рубль падает, нефть дешевеет, фондовые рынки пугают своей нестабильностью. С одной стороны — нагнетают американские выборы, с другой — давит вторая волна пандемии. Эксперты уверены: хотя 3 ноября ничего не решится, но паника на рынке может на время утихнуть.

По итогам выборов в США возможны четыре сценария развития событий: побеждает Дональд Трамп, и сенат достается республиканцам — самый выгодный исход для России; выигрывает Джозеф Байден, и контроль над сенатом берут демократы — тогда возникает угроза санкций и возможная геополитическая напряженность; также возможны варианты двоевластия — самые неблагоприятные для фондового и валютного рынков. Эксперты уверены: реальные изменения произойдут после Нового года, когда новый или «старый новый» президент вступит в должность.

Панику у инвесторов сейчас вызывают несколько факторов — дальнейшие методы стимулирования экономики, общая геополитическая ситуация и будущие финансовые результаты компаний. Объективно все понимают, что громкие заявления американских кандидатов и их предвыборная риторика на ситуации глобально не отразятся: практических действий будет куда меньше.

Как подчеркивает Леонид Делицын, аналитик «Финам», сейчас на рынке можно наблюдать тенденцию, когда компании отчитываются лучше, чем ожидалось, но при этом их акции падают. Объяснение одно: дело в сильной переоцененности. Стоимость бумаг европейских компаний к тому же сейчас снижается из-за новостей о введении самоизоляции, отмечает эксперт.

По его словам, осенью можно было наблюдать «бум» IPO, когда инвесторы вкладывались в новые компании, и впоследствии эти акции сильно подорожали. Один из таких примеров — компания Snowflake (стоимость акций выросла с 3 долларов до почти 254 долларов за один день). Такие бумаги могут в любой момент обвалиться — это будет выглядеть «иррационально», но прямой взаимосвязи с американскими выборами у этого не будет, подчеркивает Леонид Делицын.

Кроме того, он отмечает, что неопределенность результатов выборов сейчас перерастает в неопределенность относительно того, сможет ли будущий президент США, кем бы он ни был, справиться с тем количеством проблем, которые ему предстоит решить, — это и пандемия, и торговая война с Китаем, и падение экономики.

Непредсказуемый итог

Вариантов развития событий сейчас несколько, однако единого мнения у экспертов нет. По их словам, если раньше отмечался перевес в ту или иную сторону, то сейчас шансы практически одинаковые. В краткосрочной перспективе результаты выборов, скорее всего, не отразятся на рынках. Однако в долгосрочной — обязательно повлекут изменения. Если в США наметится стабильная ситуация, рынки восстановятся, если нет — продолжат «шизофренически» реагировать на любые факторы.

«Главные вопросы: как пройдет победа, насколько она будет признана и какой будет объем новых финансовых сил экономики — либо свыше 2,2 трлн, если выиграет Байден, либо скромненький пакетик в 1,5 трлн или ниже, если выиграет Трамп, — рассуждает главный аналитик Института современного развития Никита Масленников. — Есть предположения, что резко усилятся санкционная риторика, давление, особенно в случае победы Байдена, вполне возможно расширение персональных списков».

По словам Дмитрия Голубовского, аналитика «Калитал-финанс», лучший вариант развития событий — если победит Трамп и республиканцы останутся в сенате.

«Тогда можно ожидать налоговой реформы, налоговых льгот, роста бюджетного дефицита. Это однозначно закончится падением доллара, ростом фондовых рынков и рисковых активов, плюс это ликвидация геополитической премии за риск в отношении России. В этом сценарии можно прогнозировать резкое усиление российского рынка и укрепление курса рубля в районе 72 руб. за доллар», — отмечает эксперт.

Как считает президент компании «Московские партнеры» Евгений Коган, если к власти придет Трамп — для России глобально ничего не изменится. По его оценкам, основной центр давления придется на Иран и Китай, чтобы сохранить и увеличить рабочие места в Америке.

«Не думаю, что он будет сильно давить на Россию — только если «для галочки», допустим, введет небольшие санкции, — считает Евгений Коган. — Но если Байден выиграет, Россия будет в числе «плохих парней». Дальше, наверное, рубль может еще просесть, если будут проблемы с нашим финансовым сектором, можем увидеть какие-то проблемы у наших банков, которые будут вынуждены придумывать ходы для расчетов, будут усложнены условия финансирования фондирования для российских корпораций. Много чего неприятного произойдет».

Кроме того, Евгений Коган опасается, что приход демократов к власти может ухудшить ситуацию в геополитике. Он считает, что может произойти и такая «смешная» ситуация, что будет примерно «фифти-фифти», и судьбу выборов в итоге решит суд, отмечает эксперт.

Санкционная зависимость

«Если демократы все-таки займут Белый дом и сенат — они смогут выполнить обещанные заявления об отмене фискальных послаблений Дональда Трампа. Эта мера повысит налог на прибыль корпораций с 21 до 28 процентов (это примерно на $ 4 трлн в течение 10 лет) и может стать еще одним толчком снижения рейтингов компаний, а потом и банкротств. При этом масштабы реструктуризации долга намного превысят уровни кризиса 2008–2009 годов», — считает Сергей Переход, аналитик ГК «Финам».

По словам Никиты Масленникова, если Байден пойдет на отмену санкций, Иран сможет выйти на нефтерынок, что впоследствии может изменить архитектуру сделки ОПЕК+. «Смягчение позиции Штатов по отношению к Ирану повлечет дополнительную напряженность в ближневосточном секторе — спровоцирует дополнительную конфликтность в Персидском заливе», — отмечает эксперт.

«Позиция Байдена в риторике более антироссийская, и, очевидно, по отношению к нашей стране будут усилены санкции. Какие — мы еще не можем знать, хотя примерно догадываемся — усиление финансового давления на Россию, закрытие, например, корреспондентских счетов российских госбанков в Америке, отключение от системы Swift и так далее, — считает Евгений Коган. — Это санкции «косметические» — более того, даже сегодняшние санкции, в общем-то, все в целом неприятны, но не носят фатального драматического характера для нашей страны».

Как отмечает Дмитрий Голубовский, в России больше всего боятся абсолютной победы демократов. Однако он уверен: при таком исходе не будет никаких проблем, как минимум с американской экономикой, — это позитивно скажется на всех рисковых активах и даже позитивно отразится на курсе рубля — скорее всего, он укрепится. По его словам, сейчас экономике нужны новые стимулы. А вот если ситуация двоевластия сохранится — они так и не будут приняты. Это приведет к тому, что сначала упадет фондовый рынок, а потом сырье: «Московская биржа вводит отрицательные цены на нефть, что весьма символично в этой ситуации», — замечает эксперт.

Однако у Трампа будут высокие шансы оспорить свое поражение, если Байден не победит с уверенным перевесом. «В ситуации двоевластия будет парализовано управление страной, а учитывая уровень конфронтации, который сейчас есть в Америке между сторонниками Трампа и Байдена, может дойти до очень жестоких гражданских столкновений», — подчеркивает Дмитрий Голубовский.

«Они уже несколько недель бьются, так сказать, шашками, и пока все это напоминает танец с саблями, а не реальные действия, чтобы дать людям денег. А между прочим, простые американцы, которые сидят дома, сейчас нуждаются в помощи и, соответственно, начинают звереть от этого дела. Рынкам это тоже не нравится — их колбасит, особенно последние недели», — замечает Евгений Коган.

При этом экономист Никита Масленников считает, что если будет чистая победа кого-то из кандидатов, то серьезных проблем для рынков не будет — они выстроятся на новый пакет стимулов, и сильной коррекции не произойдет. Однако, если кто-то из кандидатов не признает результаты и в городах начнутся волнения или кампании «гражданского неповиновения», рынки могут упасть вниз, пока ситуация не восстановится.

«По итогам третьего квартала получился так называемый v-образный отскок: новые рынки выросли к предкризисным максимумам благодаря огромному количеству напечатанных денег, произошло неполное восстановление экономики, которая была подкошена всей этой вирусной историей», — отмечает Дмитрий Голубовский.

«После выборов не произойдет ни обвала, ни сверхроста акций, а к концу года, как и всегда, ожидаем традиционное «ралли» крупных компаний потребсектора, — подчеркивает Сергей Переход. — Однако в случае резкой смены налоговой политики и новой волны банкротств из-за пандемии рынок незамедлительно отреагирует снижением».

По его словам, во время предвыборной кампании кандидаты соревновались в обещаниях стимулирования экономики — это позволило обновить предкризисные максимумы индексов S&P500 и NASDAQ. При этом победителями «гонки словесных интервенций» стали технологические компании: за последние полгода Apple вырос почти на 60%, NVIDIA — около 84%, Facebook — около 40%, Amazon — чуть более 40%, подчеркивает эксперт. В числе антилидеров оказались компании энергетического сектора — акции Exxon упали почти на 24%.

Паническая активность

На российском рынке сейчас также царит необъяснимый хаос. Ситуация неоднозначная — идет паническая распродажа активов, стоимость ценных бумаг падает до весенних показателей, хотя объективных причин для этого нет, волатильность валютного курса рубля превышает максимальные показатели коронавирусной напряженности. Эксперты уверены: сейчас финансовое положение страны более устойчивое, чем во время первой волны. Больше всего инвесторов пугает политическая неоднозначность, которая может возникнуть в результате американских выборов.

Как отмечает Сергей Переход, аналитик ГК «ФИНАМ», прямая взаимосвязь между российским и американским рынком перестала существовать после 2014 года — из-за ограничений обмена потоков капитала. «Однако общее настроение на рынках, конечно, диктуется США, и это может крайне негативно отразиться на стоимости наших компаний. Цены на фондовом рынке также будут зависеть от агрессивности высказываний президента США относительно новых санкций против России — данные действия уже стали традицией», — подчеркивает эксперт.

Однако точно определить, что именно влияет на поведение участников рынка, довольно сложно. Эксперты во мнениях расходятся: кто-то считает, что выборы практически не отразятся на экономическом положении России, другие утверждают, что наиболее серьезное воздействие оказывает именно пандемия, третьи ссылаются на оба фактора, но определяющий при этом не называют.

«Вторая волна коронавируса — это локальная европейская история, не настолько важный фактор, как то, что Америка может погрузиться в политический хаос. Больше всего ситуация отразится на банках, на финансовом секторе, и самое главное — резко вырастет риск дефолта по кредитам частных лиц, — говорит Дмитрий Голубовский. — Пройдет буквально две-три недели, и весь мир будет в кризисе. Он распространится, как радиация, потому что финансовые системы всех стран мира взаимосвязаны и взаимозависимы». По его словам, в этом самом негативном сценарии у российских активов, как и у любых активов развивающихся рынков, будет очень мало шансов на рост.

Прямо противоположной позиции придерживается Сергей Романчук, руководитель дилингового центра Металлинвестбанка. По его словам, пандемия — главный макроэкономический фактор, от которого будет зависеть дальнейшее поведение рынка. Результаты президентских выборов будут оцениваться по тому, как победитель сможет справиться с последствиями коронавируса. Это будет определять всю дальнейшую политику и не даст какой-либо свободы выбора в дальнейших действиях, считает эксперт.

При этом основная рыночная тенденция сейчас — повышение волатильности и стремление рынков скорректироваться вниз. Никита Масленников считает, что причина этого — «бесконечное препирательство» в палате конгресса между республиканцами и демократами по пакету стимулов для экономики. «Рынки реагируют именно на эту паузу между регуляторами. Финансовых стимулов нет, монетарных новых вливаний ликвидности нет — естественно, все проседает. Корреляция между S&P500 и вливаниями ликвидности Федеральной резервной системы — совершенно очевидна и железобетонна», — отмечает эксперт.

По его оценкам, выиграют в этой ситуации игроки из областей фармацевтики, биотехнологий, компании аграрного сектора, бизнес, связанный с продовольствием и IT, а также те, кто занимается онлайн-продажами и доставкой еды. «Сейчас рынки поддерживает динамика американской экономики. Третий квартал практически погасил весь спад второго квартала и даже вышел в небольшой плюс. Там растут все, за исключением нефтегазовых, транспортных и особенно авиационных компаний», — говорит Никита Масленников.

«Я ожидаю сильного падения фондового рынка. Что касается российского рынка — как правило, когда тонет основное судно — маленькие шлюпки уже на дне. То есть развивающиеся рынки будут падать сильнее, чем американские. Единственным исключением может стать Китай, который сейчас демонстрирует фантастическое возрождение», — считает Леонид Делицын.

«Фонтанка» подробно писала о том, как на рынке ценных бумаг отразился коронавирус. Тогда глобальный рост фондового рынка спровоцировали одновременное и мощное снижение процентных ставок и вливание колоссальных размеров ликвидности. Эксперты ожидали дальнейшего обострения кризиса и постепенного движения рынка вниз.

Выборы США и рынок акций. По фактам.

Если у Вас нет магического шара, не стоит пытаться предсказывать будущее, в том числе и конкретное влияние политических событий. Попытки спекулировать на реакции рынка на конкретное событие, такое как переизбрание Трампа или победа Байдена, могут быть крайне контрпродуктивными. Однако историческая статистика в отношении показателей фондового рынка и президентских выборов может помочь сформировать ожидания у инвесторов и в некоторой степени помочь избежать лишних действий.

Рассмотрим, как выборы влияли на рынок раньше, но помним, что хотя статистика – полезный инструмент, она всё же не дает нам явных обещаний относительно будущего. Есть много иных факторов, которые будут влиять на рынок в большей степени.

Здесь также помимо обычной статистики мы поделимся нашими расчетами и выводами, которых мы не встречали в других статьях и анализах.

Для начала стоит отметить, что обычно у людей есть страх пред изменениями. Часто пред выборами лидирование другого кандидата пугает рынки, как это сейчас с Байденом. Обычно прогнозы весьма пессимистичные, хотя встречались в истории и чрезмерно оптимистичные. Поэтому стоит избегать экстремальных прогнозов, об этом мы писали в 10 базовых известных принципов прогнозирования.

Давайте еще раз вспомним выборы 2016, что говорили про избрание Трампа:

И так далее, и так далее. Тогда все говорили, что победа Трампа вызовет распродажи на рынках.

В ночь перед выборами 2016 года, когда всё больше штатов начали отчитываться о лидировании Трампа, фьючерсы на фондовые индексы стремительно падали. На премаркете индекс S&P500 упал более чем на 5%, что даже привело к остановке торгов. К моменту же закрытия торгов на следующий день после выборов потери премаркета были отыграны, и индекс даже закрылся в плюс более 1%. Уже после победы Трампа все заговорили по-другому, а среднегодовая доходность S&P500 2017-2019 составила более 14%. Теперь же вообще все говорят наоборот – Трамп есть основа роста. Люди рефлексивны.

Но в целом, если переизбран действующий президент, то история с 1928 года показывает, что доходность рынка оказывается в среднем выше в последующие 12 месяцев на 2.3%, чем доходность в случае избрания нового кандидата. Тем не менее драматической эту разницу не назовешь.

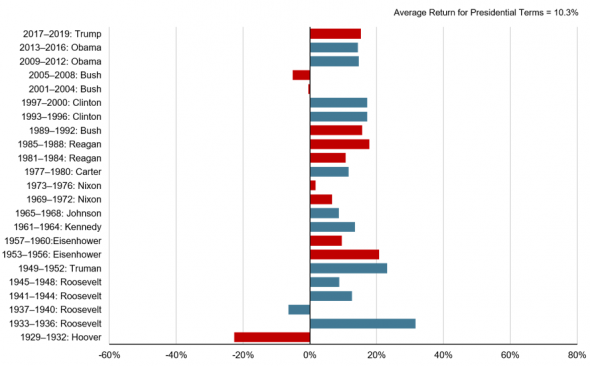

- С 1933 года наиболее прибыльной комбинацией партийного контроля для S&P500 со средней доходностью 13.6% годовых были Сенат Демократической партии, Республиканская Палата Представителей и президент Демократической партии. В 2020 году это потребует и смены президента, и изменений в Сенате, и изменений в Палате Представителей.

- Текущая комбинация республиканского Сената, Демократической Палаты Представителей и президента-республиканца давало в среднем 10.8% годовой доходности. Это самая вероятная комбинация, если Трамп будет переизбран.

- При победе Байдена вероятным сценарием будет республиканский Сенат, Демократическая палата и президент-демократ. Такая комбинация была последний раз очень давно после выборов Гровера Кливленда в 1886 году. Эта комбинация запомнилась тем, что к концу второго срока президент был отвергнут большинством самих же демократов, а также имел крайне низкий рейтинг. Хотя здесь дело, скорее, в самом президенте.

В целом такая комбинация, действительно, является очень не определенной для рынков, а неопределенность рынки не любят даже больше, чем плохие новости.

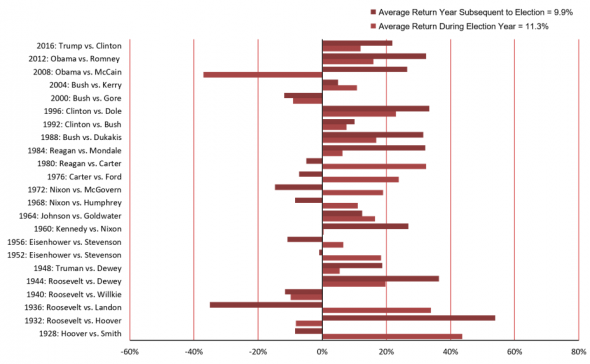

Доходность до и после выборов.

В среднем доходность рынка и в год выборов, и в год после выборов положительная.

Здесь же мы видим, что в целом год выборов показывает доходность лучше на 1.4%, чем последующий год, но эта разница не подтверждается статистической значимостью. Иными словами, разница в пределах погрешности.

Однако, если брать последние годы 1984-2016, разница в доходности в целом в пользу года, последующего за выборами, при чем она статистически значима.

Сейчас мы находимся в конце августа, перед выборами у нас сентябрь и октябрь. Исторически в года выборов за этот период рынки показывали разную динамику, что дает среднее около 0%.

Более полезным наблюдением же является то, что доходность после выборов до конца года сильно коррелирует с доходностью за сентябрь-октябрь перед выборами, коэффициент корреляция 0.75, и он статистически значим при 5% уровне значимости. То есть,если в сентябре-октябре рынок в целом в плюсе перед выборами, более вероятно, что и за ноябрь-декабрь рынок также будет в плюсе после выборов, и наоборот, исходя из истории наблюдений с 1972 года.

Помимо этого, мы еще посмотрели на взаимосвязь доходности рынка акций после выборов до конца года с динамикой накопления наличных на брокерских счетах перед выборами.

Более релевантной метрикой оказалось отношение запасов “наличности” на счетах к капитализации фондового рынка, точнее динамика этого показателя.

Что интересно, так это то, что рост запасов “наличности” по отношению к капитализации в сентябре-октябре перед выборами имеет положительную корреляцию с динамикой рынка после выборов до конца года, а не наоборот, как можно было подумать. Иными словами, если идет выход из акций в деньги в последние 2 месяца до выборов, то он обычно продолжается и после выборов, и рынок после выборов показывает динамику негативную, и наоборот. При чем здесь корреляция еще больше и составляет 0.8. Хотя можно было предположить, что рост запасов наличности перед выборами будет трансформирован в покупки акций на эти деньги после выборов, но по факту получается не так.

Это наблюдение и предыдущее, которое говорит о том, что динамика рынка до выборов за сентябрь-октябрь в целом имеет тенденцию совпадать с динамикой после выборов, можно обосновать таким образом: в сентябре-октябре уже более-менее становится понятно, кого выберут, и выход из акций или их покупки начинаются уже в эти месяцы, а когда ожидания относительно победителя подтверждаются, тенденция продолжается в том же направлении.

По факту даже динамика с начала года по конец августа также имеет тенденцию продолжаться после выборов. Тут корреляция меньше, но все же положительная. Если рынок с начала года вырос к концу августа в преддверии выборов, то более вероятно, что рост продолжится. То же касается запасов наличности, если шёл выход в деньги с начала года, то более вероятно, что он продолжится, и рынок покажет динамику не очень хорошую.

Получается, что сегодня мы имеем, с одной стороны выросший с начала года рынок, но с другой — увеличившиеся запасы наличности по отношению к капитализации. Противоположные индикаторы.

Однако стоит учитывать, что здесь имеет влияние недавний коронавирусный кризис. Сейчас же запасы наличных начинают сокращаться. Так что стоит смотреть за динамикой в сентябре-октябре, которая более релевантная. А пока, с учетом этих факторов, статистика в пользу продолжения роста до конца года.

Непосредственно перед выборами (за неделю, за месяц) нет явных тенденций динамики рынка. А вот после выборов в течении недели, в течении месяца рынок имеет тенденцию показывать несколько негативную динамику. Однако в истории просадки акций после выборов всегда откупались к концу года, кроме наблюдения в 2000 году, но тогда был кризис доткомов. В основном же динамика рынка ускоряется в декабре в положительном направлении.

Вероятность переизбрания.

The Economist по своей модели на основе опросов, экономических и демографических данных оценивает вероятность переизбрания Трампа в 11% на текущий момент.

Тем не менее из 44 президентов США, только 10 не были переизбраны на второй срок.

Вероятность быть переизбранным сильно зависит от динамики рынка акций в период правления в целом, и сильно зависит от динамики акций за 3 месяца перед голосованием. В 87% случаев переизбирался тот же президент, если за 3 месяца до выборов рынок рос.

Хотя здесь мы опять можем вернуться к нашей предыдущей статистике и предположить, что связь обратная: за 3 месяца до выборов более-менее становится ясно будет ли переизбран президент, и в случае ожиданий переизбрания идет покупка акций из-за меньшей неопределенности.

Как бы там ни было, динамика рынка при Трампе была в целом положительной, выше среднего:

Учитывая, что статистически это важный индикатор вероятности переизбрания, а также то, что в 77% случаев переизбирался действующий резидент, модель The Economist может быть через чур оптимистичной с точки зрения избрания Байдена.

ИТОГО

1. Не стоит основываться на экстремальных прогнозах о динамике рынка после выборов.

2. При переизбрании действующего президента краткосрочно больше шансов для роста рынка, но долгосрочно это не имеет статистически подтвержденного влияния.

3. Перед выборами нет явных тенденций динамики рынка. А вот после выборов в первый месяц рынок склонен показывать негативную динамику, но потом потери отыгрываются к концу года. Так что излишне негативно не реагируйте, если после выборов рынок пойдет вниз.

4. Динамика рынка за 2 месяца до выборов и с начала года в целом имеет большую вероятность продолжиться в том же направлении уже после выборов до окончания года. На сегодня эта динамика положительна.

5. Стоит больше внимания обращать на динамику рынка и запасов наличности на брокерских счетах в сентябре – октябре, так как тенденции, формирующиеся в эти месяцы, имеют свойство продолжаться и после выборов. Если запасы наличности по отношению к капитализации рынка будут расти – это негативный знак, и наоборот.

6. При любом исходе, любых комбинациях партийного влияния в верхней и нижней палате динамика акций будет иметь положительную ожидаемую доходность, разница лишь в абсолютном выражении. Так что выходить в “кэш” в любом сценарии более рискованный вариант, чем оставаться в акциях.

Источник https://www.forbes.ru/finansy-i-investicii/408823-chetyre-scenariya-dlya-fondovogo-rynka-k-chemu-gotovitsya-investoram

Источник https://www.fontanka.ru/2020/11/02/69526609/

Источник https://smart-lab.ru/blog/642692.php