Венчурные инвестиции

Чтобы воплотить в жизнь перспективную идею, требуются немалые вложения. Многие инвесторы предпочитают не связываться с компаниями, которые привлекают финансы для выхода на рынок с каким-нибудь инновационным продуктом, новой сферой услуг или научной разработкой. Кредитные организации неохотно дают средства на стартапы, так как всегда есть вероятность того, что проект будет убыточным или совсем не запустится.

Но, несмотря на большой процент риска, для каждого нового бизнеса может найтись желающий в него инвестировать в обмен на пакет акций начинающей компании. Финансы, которые привлекаются в различные инновационные стартапы, — это и есть венчурные инвестиции простыми словами.

Деньги не единственное, что можно вложить в перспективный проект. Часто для выхода компании на рынок и её продвижения требуются консалтинговые услуги, юридическая консультация, рекламные мероприятия и другая помощь в становлении бизнеса.

Виды венчурных инвестиций

В зависимости от того, на какой стадии находится стартап, специалисты выделяют четыре вида венчурного капитала.

- На запуск бизнеса/производства

Учитывая, что вложения происходят на той стадии, когда есть только идея, а компания ещё не зарегистрирована или находится в процессе оформления, это самый рискованный вид инвестиций. Исследования журнала Forbes показывают, что 50% стартапов закрываются в первые пять лет.

Особенности на рынке венчурного инвестирования

Чтобы финансировать какой-либо проект, инвестор должен его найти, договориться об условиях с ответственными лицами, совершить сделку и ждать результат. В стартапы, которые находятся на самой начальной стадии своей реализации, инвестируют только самые рискованные, потому что всё окутано неизвестностью: как поведёт себя компания на рынке, как отреагируют возможные конкуренты, найдёт ли товар/услуга своего потребителя.

Инвестиции на начальном этапе подразумевают огромный риск, но дают инвестору возможность получить крупную долю в компании за относительно небольшую сумму. При этом может быть шанс, что объект инвестирования станет успешным как, например, Microsoft или Tesla. Тех, кто инвестирует в бизнес на стадии его зарождения, называют бизнес-ангелами.

Чем увереннее чувствует себя молодая компания на рынке, чем больше своих идей она уже реализовала, тем выше будет планка входа для венчурного инвестора. С учётом того, что бизнес уже работает, риск для инвесторов будет в разы меньше, чем для бизнес-ангелов.

В обоих случаях о быстром доходе можно забыть, так как вся прибыль будет израсходована на развитие бизнеса, увеличение продаж и маркетинговые мероприятия.

Плюсы и минусы венчурных инвестиций

Для начинающего предпринимателя имеет ценность каждая копейка, поэтому получить деньги на развитие стартапа от инвестора, а не в кредитной организации под большой процент — большая удача. Бизнес будет развиваться без нависающего над компанией кредитного бремени с ежемесячным платежом.

Инвестор имеет все шансы получить ничем неограниченную прибыль при небольших вложениях и стать одним из тех, кто помог основать что-то грандиозное.

Венчурные инвестиции как в России, так и за рубежом имеют один огромный недостаток: если стартап окажется провальным и инвестиций для его спасения окажется недостаточно, инвестор потеряет всё, что вложил, и без какой-либо компенсации.

Венчурные фонды

Инвестициями в новый бизнес занимаются как частные инвесторы, так и инвестиционные фонды, которые называют венчурными. Они занимаются тем, что вкладывают финансы в кажущийся перспективным бизнес на начальной его стадии. Как правило, подавляющая часть сделок оказывается убыточной, но прибыль от остальных проектов перекрывает все убытки и выводит фонд в плюс, на чём и держится деятельность венчурных фондов.

Отличный пример успешного венчурного фонда в США — Benchmark. Этот фонд с самого начала инвестировал в ныне известные Uber и eBay, и эти инвестиции вернулись ему с огромной прибылью.

На рынке венчурных инвестиций в России тоже есть примеры головокружительных доходов от рискованных вложений. Например, фонд Almaz Capital, который в своё время инвестировал в «Яндекс». Продажа акций IT-компании принесла фонду около 1000% прибыли.

Как стать венчурным инвестором в РФ

Самый простой способ инвестировать в стартап — самостоятельно узнать, кто из знакомых собирается воплотить интересную бизнес-идею в жизнь, и вложить необходимую сумму, предварительно обговорив условия.

Если же хочется более серьёзно заняться венчурными инвестициями, можно воспользоваться одной из краудфандинговых платформ. Подобрать зарубежные стартапы для инвестиций можно на Angellist, а инвестировать в отечественные бизнес-идеи — на StartTrack.

И ещё один вариант — инвестиции через венчурный фонд. Минимальный порог входа начинается от 20 тыс. долл. на один проект, а их у венчурного инвестора должно быть как можно больше — от этого зависит процент вероятности успеха инвестиций. Например, на рынке венчурных инвестиций в России одним из самых активных фондов стал AltaIR Seed Fund, проинвестировав 15 млн долл. в 38 компаний, а самым успешным среди молодых фондов стал акселератор Sberbank-500, заключив 15 сделок общей стоимостью 1,2 млн долл.

Неважно, каким способом будет осуществляться инвестиция в стартап, главное помнить, что неудачный исход ожидает около 80% проектов, и быть готовым как потерять все инвестиции, так и получить практически неограниченную прибыль.

В теории всё кажется простым и понятным — подводные камни всплывают, как правило, уже в процессе торговли. Чтобы минимизировать их количество, попробуйте для начала приумножить виртуальные деньги — откройте учебный счёт в «Открытие Брокер». И не забудьте подписаться на наши обновления, чтобы быть в курсе свежих статей — так вы сможете развиваться одновременно по всем направлениям!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Рынок прямых и венчурных инвестиций России: перспективы и проблемы развития Текст научной статьи по специальности «Экономика и бизнес»

ВЕНЧУРНЫЙ ФОНД / ВЕНЧУРНЫЕ ИНВЕСТИЦИИ / ВЕНЧУРНЫЙ РЫНОК / VENTURE CAPITAL / ПРЯМЫЕ ИНВЕСТИЦИИ / PRIVATE EQUITY / КАПИТАЛ / ИНВЕСТИЦИИ / ФИНАНСИРОВАНИЕ / МАЛЫЙ БИЗНЕС / БИЗНЕС-АНГЕЛЫ / BUSINESS ANGELS / СТАРТАП / STARTUP / ПРЕДПРИНИМАТЕЛЬСТВО / VC / PE / PRIVATE INVESTMENT / INNOVATION

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Микосьянц А.С.

В статье приводится анализ развития российского рынка прямых и венчурных инвестиций в динамике за 2015-2016 гг., обзор распределения венчурных инвестиций по секторам, а также рассматриваются основные перспективы и проблемы развития.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Микосьянц А.С.

инструментарий и стратегические перспективы венчурного инвестирования обновления экономических систем

RUSSIAN PE&VC MARKET: PROSPECTS AND PROBLEMS OF DEVELOPMENT

The article analyzes the development of the Russian PE & VC market in the dynamics for 2015-2016, an overview of the distribution of PE & VC , and also examines the main prospects and problems of development.

Текст научной работы на тему «Рынок прямых и венчурных инвестиций России: перспективы и проблемы развития»

РЫНОК ПРЯМЫХ И ВЕНЧУРНЫХ ИНВЕСТИЦИЙ РОССИИ: ПЕРСПЕКТИВЫ И ПРОБЛЕМЫ РАЗВИТИЯ

А.С. Микосьянц, магистрант Кубанский государственный университет (Россия, г. Краснодар)

Аннотация. В статье приводится анализ развития российского рынка прямых и венчурных инвестиций в динамике за 2015-2016 гг., обзор распределения венчурных инвестиций по секторам, а также рассматриваются основные перспективы и проблемы развития.

Ключевые слова: венчурный рынок, венчурный фонд, прямые инвестиции, венчурные инвестиции, капитал, инвестиции, финансирование, бизнес-ангелы, малый бизнес, стар-тап, предпринимательство.

По оценкам экспертов Российской венчурной компании и Российской ассоциации венчурных инвесторов, в 2016 году наблюдалась тенденция к снижению ряда показателей инвестиционной активности на рынке венчурных инвестиций, однако стоит иметь в виду, что данный спад не носил обвального характера.

Наблюдается ряд проблем на рынке капиталов фондов — существенной активности не было зафиксировано за прошедший год.

По данным аналитики PwC и РВК, на конец 2016 года число сделок достигло 184 инвестиций против 180 в 2015 году, а объем, наоборот, сократился — 71%, или $165,2 млн, от уровня 2015 года. Большая часть сделок проведена частными инвесторами — 81% от общего числа и 85% от объема инвестиций.

Средний размер сделки также сократился и составил $1,1 млн против $1,5млн в 2015 году. Стоит отметить, что наибольшее сокращение среднего чека отмечено в сделках с компаниями на стадии стартапа — меньше на 23%, или с $0,73 млн до $0,56 млн, и на стадии расширения — меньше на 47%, или с $5,26 млн до $2,81 млн.

Количество же сделок с компаниями, находящимися на ранних стадиях и на ста-

диях расширения, не изменилось и осталось на уровне 2015 года — 104 сделки.

Сокращение суммы чека можно объяснить несколькими причинами: повысилась осторожность венчурных инвесторов; переход к синдицированным инвестициям. Число выходов, напротив, увеличилось по сравнению с 2015 годом на 4 и теперь составляет 30.

По данным же исследования группы компаний RB Partners и компании EY российский венчурный рынок в 2016 году по отношению к 2015 показал рост по объему инвестиций с $383 млн до $894 млн, по количеству сделок существенных изменений не произошло — 302 сделки в 2016 году против 297 в 2015 году [1].

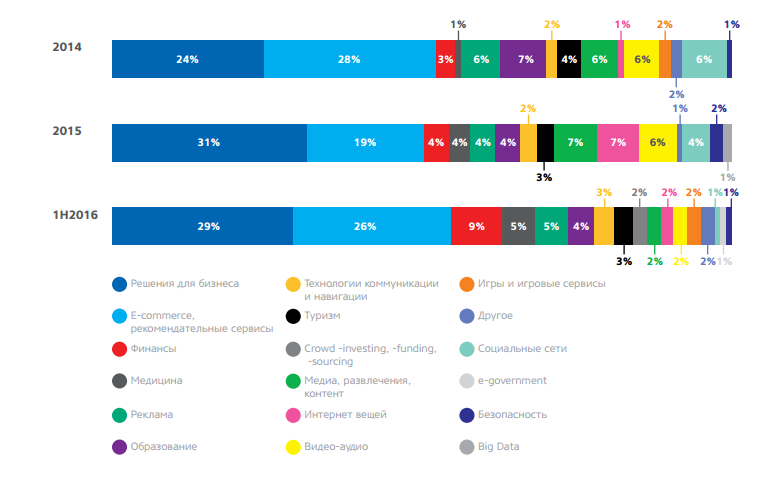

Основным направлением инвестиций. как и прежде, остается сектор IT — 74% от общего числа и 90% от общего объема сделок. В 2016 году произошло увеличение количества сделок по сравнению с 2015 годом на 13%. Объясняется такой повышенный интерес к IT возрастающей ролью информационных технологий во всех сферах бизнеса, как малого, так и крупного, а также готовностью инвесторов вкладывать капитал в проекты, которые поспособствуют технологической трансформации.

2015 год 2016 год

Рис. 1. Венчурная экосистема [2]

За инвестициями в 1Т с большим отставанием следуют инвестиции в био- и промышленные технологии.

Более детально распределение объема и числа сделок в данные сектора можно увидеть на следующем рисунке.

ИТ $205,9 млн 97 сделок

Биотех $18,1 млн 39 сделок

Промтех $8,6 млн 15 сделок

$149,6 млн 110 сделок

$9,5 млн 26 сделок

$6,1 млн 21 сделка

Рис. 2. Распределение венчурных инвестиций по секторам [2, 3]

В 2016 году инвестиций в биотехнологии сократились по сравнению с 2016 годом — количество сделок изменилось с 39 до 26, объем сократился на 48% и составил $9,5 млн против $18,1 млн.

Из-за высоких рисков и капиталоемкости инвесторы настороженно относятся к

вложению капитала в российские био- и промышленные технологии.

По данным журнала Forbes, напротив, инвестиции в интернет или IT-проекты уже не представляют повышенный, как ранее, интерес со стороны венчурных инвесторов. Журнал представил перспективные направления для инвестиций:

Финтех Транспорт Агротех У

Рис. 3. Перспективные направления для инвестиций, Forbes [4]

— Финансовые технологии: биткоины -это новые единицы цифровой валюты, которые созданы в 2008 году и со временем превратились из развлечения в полноценный инструмент финансовых расчетов.

— Транспорт: $385,5 млн — 3 сделки в 2015 году по данным исследования РВК.

— Агротехнологии: 25 млн инвестиций привлек проект «Электронное стадо» -соцсеть для коров.

Рассмотрим сильные и слабые стороны российского венчурного рынка, его перспективы и проблемы.

К ряду сильных сторон венчурной индустрии России можно отнести следующие:

рабочей силы, интеллектуального потен/-

При этом венчурный рынок нашей страны характеризуется также и рядом слабых сторон:

— непропорциональность по отраслям: наибольшее предпочтение отдается сектору 1Т, при этом другие сектора существенно отстают как по количеству сделок, так и по объему капиталовложений;

— остается нереализованным значительный потенциал 1Т-бизнеса;

— в условиях не слишком благоприятной макроэкономики снизилась активность международных и российских инвесторов;

циала, технологических компетенций в ряде отраслей;

— существование так называемой «ценовой» конкурентоспособности инновационных технологических компаний, а также их продукции в результате снижения курса рубля, вызванного внешнеполитическими и макроэкономическими факторами;

— финансовая независимость от государства. Произошло это благодаря активности частных инвесторов, а также благодаря запуску механизмов рыночного воспроизводства;

— активная деятельность институтов (РАВИ, РВК), направленная на поддержку и развитие венчурной индустрии.

— необходим комплекс системных мер, которого требует относительно медленный темп роста венчурного рынка России под влиянием внешних и внутренних факторов. Такой комплекс должен будет направлен на обеспечение перехода отрасли к фазе долговременного устойчивого развития;

— отсутствие значимого предложения денег со стороны институциональных инвесторов, страховых компаний пенсионных фондов;

— «непрозрачность» рынка, усиленное регулирование, недочеты (для венчурной

Рис. 4. Сильные стороны национальной венчурной индустрии

индустрии) российской юрисдикции делают венчурный рынок страны недостаточно привлекательным для венчурных инвесторов;

Устранить слабые стороны венчурного рынка или свести их к минимуму поможет следующее:

— рост привлекательности для международных и российских инвесторов в условиях активной поддержки отрасли со стороны государства;

— последовательная реализация госполитики, направленной на выявление и своевременное устранение институциональных (законодательных) барьеров в интересах формирования в России новых рынков и рыночных сегментов. Мировая и российская практика показывают, что усиленное регулирование существующих рынков ведет к ограничениям на пути развития новых продуктов, технологий и сервисов, становится непреодолимым препятствием для развития инновационных форм бизнеса. Разумный баланс поможет обеспечить конкурентные преимущества в рамках реализации НТИ, что повысит привлекательность национального венчурного рынка для международных и российских инвесторов;

— возвращение венчурного рынка Российской Федерации к докризисным показателям и темпам роста на фоне возможного улучшения макроэкономической и внешнеполитической ситуации;

— совершенствование сервисной инфраструктуры венчурного рынка России и национальной инновационной системы в целом;

— расширение международного сотрудничества в научно-технической сфере;

— привлечение на рынок Российской Федерации международного капитала, в том числе в рамках деятельности наиболее профессиональных российских управляющих команд и компаний; привлечение на венчурный рынок России институциональных инвесторов;

— принятый государством курс на рациональное импортозамещение, который будет способствовать росту спроса на продукцию российских инновационных компаний;

— начало реализации НТИ, открывающее возможности для снятия целого ряда барьеров и рисков, ограничивающих в настоящее время активность частного капитала на венчурном рынке России [5].

Несмотря на уже сформированную структуру, российская отрасль венчурного инвестирования обладает существенным потенциалом роста, который возможно реализовать в условиях гармонично развивающейся регуляторной среды. По мнению экспертов этой отрасли, зачастую венчурные сделки с участием российских фондов структурируются вне юрисдикции Российской Федерации только потому, что деловая среда в зарубежных странах представляется более предсказуемой и благоприятной.

Следует отметить, что доработка ГК РФ (созданы дополнительные и обновлены существующие правовые инструменты, которые регулируют инвестиционную деятельность и права акционеров) — это значимый вклад в исправлении сложившихся негативных моментов.

Несмотря на лидерство в таких отраслях, как авиакосмическая техника, атомная и водородная энергетика, разработка сложного ПО и др., конкурентоспособность других направлений отраслей на мировом рынке является невысокой

Успешное развитие российских компаний-лидеров на высокотехнологических рынках будущего невозможно без создания благоприятной для них среды. Для этого необходимо сконцентрировать усилия на заполнении пробелов в законодательстве, обеспечении кадрового потенциала, внесении изменений в систему образования, также внимание необходимо уделить системе стандартизации, защите интеллектуальной собственности и научной инфраструктуре.

Немаловажный момент — адекватное обеспечение запросов участников «дорожных карт» НТИ на создание соответствующей линейки механизмов финансирования (специализированные инвестиционные инструменты в том числе, задача формирования которых должна стать одним из важнейших в повестке развития российской венчурной индустрии).

1. Краузова Е., Кречетова А. Многие начинают возвращаться: российский венчурный рынок восстанавливается // Forbes // Forbes.ru — американский финансово-экономический журнал. 2017. URL: http:// www.forbes.ru/ tehnologii/ 342177-vesennie-denki-rossiyskiy-venchurnyy-rynok-vosstanavlivaetsya (дата обращения: 20.04.2017)

2. MoneyTreeTM. Навигатор венчурного рынка. Обзор венчурной индустрии России за 2016 год // PwC, РВК // RVC.RU — веб-сайт Российской венчурной компании. 2017. URL: http://www.rvc.ru/upload/iblock/905/money-tree-rus-2016.pdf (дата обращения: 24.04.2017)

3. Обзор рынка. Прямые и венчурные инвестиции. 9 месяцев 2016 года // РВК, РАВИ, VIF // RVC.RU — веб-сайт Российской венчурной компании. 2016. URL: http://www.rvc.ru/upload/iblock/1e4/RVCA_yearbook_2016-III_Russian_PE_ and_VC_market_review_ru.pdf (дата обращения: 24.04.2017)

4. Венчурные инвестиции — 2016 // Forbes // Forbes.ru — американский финансово-экономический журнал. 2016. URL: http://www.forbes.ru/finansy-package/investitsii/331097-venchurnye-investitsii-2016 (дата обращения: 24.04.2017)

5. Стратегия развития отрасли венчурного инвестирования в Российской Федерации // РВК, EY // Innovation.gov.ru — информационно-аналитический портал господдержки инновационного развития бизнеса/ Москва. 2015. URL: http://innovation.gov.ru/sites/default/files/documents/ 2016/70386/6248.pdf

6. RVC.RU [веб-сайт РВК]: аналитика // URL: http://www.rvc.ru/analytics

RUSSIAN PE&VC MARKET: PROSPECTS AND PROBLEMS OF DEVELOPMENT

A.S. Mikoyans, graduate student Kuban state university (Russia, Krasnodar)

Abstract. The article analyzes the development of the Russian PE&VC market in the dynamics for 2015-2016, an overview of the distribution of PE&VC, and also examines the main prospects and problems of development.

Keywords: business angels, VC, Venture Capital, PE, Private Equity, private investment, startup, innovation

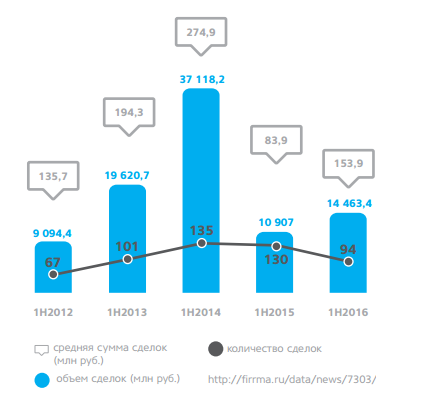

Российский рынок прямых и венчурных инвестиций в сегменте интернет и ИТ, I половина 2016

Согласно исследованию, в первом полугодии 2016 объем рынка венчурных инвестиций увеличился на 33% в сравнении с аналогичным периодом 2015 года до 14,5 млрд рублей. Средняя сумма сделки также возросла на 83%.

Позитивные тренды в сегменте предпосевных инвестиций. Растет доля сделок на предпосевной стадии в структуре сделок за первое полугодие 2012-2016 годов (59% в 1H2016). Объем инвестиций в стартапы на предпосевной стадии увеличился на 2% до 133,6 млн рублей за первые шесть месяцев 2016 года в сравнении с первым полугодием 2015 года.. Вырос средний объем сделки на предпосевной стадии (+32%) — в 1H2016 года стартап мог в среднем получить 2,4 млн рублей инвестиций в сравнении с 1H2015.

Медицинская отрасль на подъеме: третий год подряд растет доля этой отрасли в общей структуре сделок. Совершено 5 сделок, объем инвестиций увеличился на 305% (519,2 млн рублей) в сравнении с 2015 годом, средняя сумма инвестиций составляет 103,8 млн рублей (+548% к 2015 году).

Медицинская отрасль на подъеме: третий год подряд растет доля этой отрасли в общей структуре сделок. Совершено 5 сделок, объем инвестиций увеличился на 305% (519,2 млн рублей) в сравнении с 2015 годом, средняя сумма инвестиций составляет 103,8 млн рублей (+548% к 2015 году).

Источник https://journal.open-broker.ru/investments/venchurnye-investicii/

Источник https://cyberleninka.ru/article/n/rynok-pryamyh-i-venchurnyh-investitsiy-rossii-perspektivy-i-problemy-razvitiya

Источник https://www.iidf.ru/media/articles/fond/rossiyskiy-rynok-pryamykh-i-venchurnykh-investitsiy-v-segmente-internet-i-it-i-polovina-2016/