Превращаем минусы в плюсы: что учитывать при инвестициях в коммерческую недвижимость в 2021 году

Кризис — это всегда время возможностей, которыми необходимо пользоваться. А проблемы с Covid-19 с нами не на всю жизнь, и в ближайший год, надеемся, мы забудем об этой напасти. О том, как минусы обратить в плюсы в разрезе инвестиций в коммерческую недвижимость, рассказал заместитель генерального директора инвестиционной компании AKTIVO Константин Земсков.

Минус: падение потока

Плюс: стоимость объекта снижается

Рентная коммерческая недвижимость с регулярным доходным потоком была, остаётся и будет оставаться основой для формирования консервативного инвестиционного пакета. Такие финансовые инструменты позволяют получать регулярный рентный доход, а также обеспечивают прирост стоимости актива за промежуток времени его владения. Конечно, внутри этого сегмента существуют разные подклассы активов — разделенные, как по размерам (микро, малые, большие, сверхбольшие), так и по направлению использования (под торговлю, офисы, склады, коворкинги, рестораны, обучение, медицинские услуги и пр.). Общая тенденция в текущем году для всех без исключения объектов коммерческой недвижимости ввиду ограничений, связанных с Covid-19, прослеживается в виде определенного напряжения на арендный поток. Обратной стороной этой тенденцией является возможность покупки объектов, арендный поток по которым снижается и цена падает.

Управляя малыми и большими торговыми объектами коммерческой недвижимости, мы заметили, что в пиковые весенние месяцы ограничений поступления от аренды просели на 10-40%. По малым объектам снижение было ниже, чем по большим. Однако уже к сентябрю арендные поступления вернулись к доковидным периодам, а по некоторым объектам даже несколько их превысили. Важно понимать: меньшие по размеру объекты более устойчивы к изменению внешних обстоятельств, но потенциал их развития ограничен. У больших объектов всегда остаются какие-то вакантные помещения, больше простора для утилизации мест общего пользования, а также возможности для оптимизации затрат на обслуживание объекта. Всё это открывает ощутимые предпосылки для роста доходности таких объектов после прекращения негативных внешних воздействий.

Плюс: запрет на заемное финансирование при сокращении доходов населения, естественный отбор надежных соинвесторов

Многие фонды недвижимости рассчитаны на неквалифицированных инвесторов. Такие фонды накладывают дополнительные ограничения на организаторов при их создании, однако они нацелены на обеспечение большей безопасности инвесторов. Среди таких ограничений, которые следует отметить, запрет на использование заемного финансирования и ипотеки объектов, а также критерий минимальной занятости объекта арендаторами. Так, отсутствие возможности привлечь заемное финансирование, с одной стороны, накладывает сложности для организаторов по привлечению финансирования (необходимо полную сумму покупки покрыть собственными средствами), с другой стороны, любые непредсказуемые ситуации в экономике никак не сказываются на возможностях обслуживания заемного финансирования — отсюда риски дефолта практически невозможны. Запрет на ипотеку позволяет пайщикам фонда в полной мере являться опосредованными собственниками объекта недвижимости в соответствующей доле — при этом нет никаких рисков, что объект будет взыскан за долги. Требования о минимальной занятости объекта арендаторами позволяют получить пайщикам объект уже со сформированным арендным потоком — инвесторы не сталкиваются с ситуацией, когда получают «пустой» объект, который только надо заполнить арендаторами. Фонды для неквалифицированных инвесторов, безусловно, доступны и для квалифицированных инвесторов. Порог входа соответствует законодательству, которое для инвестиционных фондов недвижимости для неквалифицированных инвесторов определяет минимальную сумму денежных средств, на которую выдается пай при формировании фонда, в 300 тыс. рублей.

Минус: ЗПИФ не выходят на биржу. Плюс: максимальная мотивация к компетентному управлению объектом для увеличения прибыли

Согласно законодательству, из всех паевых инвестиционных фондов недвижимым имуществом могут владеть лишь ЗПИФы. Паи ЗПИФов не имеют обращения на бирже, и на них не распространяется обязанность управляющей компании выкупать такие паи по первому требованию. Эти обстоятельства, безусловно, ограничивают ликвидность таких паев. Однако существует и внебиржевой оборот этих инструментов. Чем более качественный актив составляет имущество фонда, чем более эффективно управляется имущество фонда, чем более профессионально работает учредитель фонда, тем выше ликвидность таких паев. Компании наподобие AKTIVO предоставляют своим пайщикам услуги по внебиржевому вторичному обращению паев. Поэтому, если кто-то из пайщиков в силу каких-либо причин решает продать свои паи, менеджеры всячески этому способствуют. Но в конечном итоге цену определяют продавец и покупатель паев. И сделка происходит только тогда, когда достигнута договоренность между сторонами. Внебиржевой вторичный оборот паев компании за прошедшие 12 месяцев составил порядка четверти миллиарда рублей. Доходность по первым фондам инвестиционной компании AKTIVO составляет в этом году около 11%. Это очень хороший показатель на сегодняшний день.

Не многие пайщики готовы продавать сейчас такие инструменты. Залог эффективности — в грамотном управлении. Организуя фонды, инвестиционные компании привлекают для управления имуществом профессиональные управляющие компании, организованные системообразующими российскими банками. Вероятность отзыва лицензии такой управляющей компании примерно соответствует вероятности отзыва лицензии у самого системообразующего банка — крайне низкая. Даже если это произойдёт, имущество фонда всегда обособлено от имущества управляющей компании, поэтому повода беспокоится в отношении потери актива не возникает.

Элементом сервиса, с одной стороны, и базой для эффективной работы схемы управления, с другой, служит тот факт, что управляющая компания должна очистить доход пайщика от всех трат, прежде чем перечислить ему прибыль. Физические лица, являющиеся налоговыми резидентами РФ, уплачивают НДФЛ по ставке, установленной действующим законодательством. В настоящий момент времени — это фиксированная ставка в 13%. НДФЛ удерживается налоговым агентом — управляющей компанией, которая осуществляет выплату инвестиционного вознаграждения. Никаких выплат самому пайщику производить не требуется. Что касается комиссий — их точный размер определяется правилами доверительного управления инвестиционных фондов недвижимости. По фондам, учреждаемых инвестиционной компанией, действует универсальное правило в части комиссии — её размер составляет 12,5% от чистого операционного дохода (ЧОД) фонда и включает в себя как вознаграждение, так и все затраты на управляющую компанию, спецдепозитарий и спецрегистратора. ЧОД — это разница между поступлениями и расходами фонда, которая за вычетом комиссии за управление подлежит распределению пайщикам. Ввиду такой привязки к финансовому результату компания мотивирована на проведение регулярной работы, нацеленной на его увеличение.

Фонды недвижимости в соответствии с законодательством об инвестиционных фондах могут быть созданы на предельный срок в 15 лет. По истечении срока действия фонда имущество реализовывается, и пайщики получают соответствующую долю от собранных от продажи средств. Не продать объект невозможно. При введении объекта в фонд объект проходит очень серьезную многоуровневую верификацию и является полностью проверенным без каких-либо юридических рисков. Объекты в фонде всегда регулярно технически обслуживаются. Такие объекты всегда можно реализовать — это полностью рыночные активы. С учётом инфляции и ежегодной индексации арендных ставок вряд ли можно предположить, что на 15-летнем горизонте объект будет продан за сумму меньшую, чем цена покупки. Но продажа объекта — не единственный вариант. В любой момент пайщики фонда решением общего собрания могут продлить его действие на срок до 15 лет. Если пайщики довольны результатами фонда, какой смысл продавать объект и отказываться от регулярного дохода? В этом году пайщики большинства ранее созданных фондов проголосовали за продление срока действия фондов на 15 лет.

Минус: сложности с оплатой аренды влияют на стоимость объекта

Плюс: селекция арендаторов на старте

Пандемия повлияла на бизнес многих, в том числе арендаторов. Время от времени стали возникать ситуации, когда арендатор перестаёт платить. В этом момент важно урегулировать вопрос путем переговоров. Необходимо разобраться в природе возникших сложностей, определить корень проблемы. В большинстве случаев это приносит результат — кратковременная отсрочка или иное реструктурирование платежного календаря арендатора помогает исправить ситуацию. Ведь при заключении договора с новым арендатором также делается проверка в том числе на финансовую стабильность такого контрагента. И если контрагент вызывает сомнение, договор аренды с ним не заключается. Поэтому у априори стабильного арендатора, который испытывает временные сложности, не должно быть проблем в долгосрочной перспективе. В ситуации, когда переговоры заходят в тупик или арендатор нарушает ранее достигнутые договорённости, юристы компании обращаются в суд и взыскивают задолженность. Это занимает какое-то время, но по прошествии средства вместе с неустойкой взыскиваются с должника.

Если суммарная задолженность по всем арендаторам увеличивается, или точка теряет качественных арендаторов, могут возникнуть предпосылки для сокращения ставок и, как следствие, для сокращения рентного дохода. Это будет напрямую давить на цену недвижимости. Однако при определении цены на недвижимость во внимание принимаются целый ряд как макро-, так и микроэкономических факторов. И всё же, если в краткосрочном периоде цена на недвижимость снизится, это никак не отразится на пайщиках, которые выбрали долгосрочную стратегию владения активом. Проактивное управление объектом недвижимости вкупе с изменением экономической конъюнктуры позволит в долгосрочном периоде восстановить оценку такого объекта.

Это выгодно отличает инвестиционные фонды недвижимости от компаний, которые владеют недвижимостью и привлекают на её покупку долговое финансирование. В случае краткосрочной просадки денежного потока и стоимости объекта, во-первых, увеличивается давление на денежный поток (вне зависимости от поступлений заемное финансирование необходимо обслуживать), а, во-вторых, могут сработать ковенанты, заложенные в кредитном договоре, и владельцам компании необходимо будет предоставить кредитору дополнительное обеспечение. Все это увеличивает риски дефолта такой компании с последующей потерей объекта. ЗПИФы недвижимости для неквалифицированных инвесторов с таким риском не сталкиваются.

Совет от инвестора: если вы решили инвестировать в недвижимость в 2021 году

Следует, прежде всего, определиться со своими инвестиционными целями. Если инвестор преследует цели получения высокорисковой доходности — инвестиции в фонды недвижимости для неквалифицированных инвесторов не подходят для реализации данной цели. Напротив, если стоит задача формирования долгосрочного сбалансированного консервативного портфеля, инвестиции в фонды недвижимости могут составить основу такого портфеля — в этом случае я бы рекомендовал инвестировать в эти инструменты до половины средств портфеля. С одной стороны, такие инвестиции полностью обеспечиваются объектом недвижимости, стоимость которого только растёт со временем, с другой стороны — они предлагают доходность ощутимо выше, чем по банковским вкладам. В текущем году доходность фондов недвижимости почти в два раза превышает базовый уровень доходности по вкладам, определяемый ЦБ.

Сокращает риск любых инвестиций принцип диверсификации. Диверсификация — это основной механизм сокращения рисков инвестиционной деятельности. Включение нескольких разных объектов в один фонд, конечно бы улучшило ежемесячные результаты даже в успешных инвестициях в коммерческую недвижимость. Использование принципа «один фонд — один объект» отчасти ограничивает возможность диверсификации. Но это обуславливается практическими соображениями. Прохождение сделки купли-продажи объекта с одним продавцом (который может включать далеко не одно лицо) — очень трудоемкий процесс, на который уходит много времени. Включение множества разных участников в одну сделку практически обрекает ее результат на фиаско. Однако такое положение дел вовсе не означает, что диверсификация не применима для таких фондов. Для реализации диверсификации своих инвестиций пайщик всегда имеет возможность сформировать портфель из паев нескольких объектов. Принимая во внимание не очень высокий входной порог для инвестирования в фонды недвижимости, такую диверсификацию всегда можно реализовать.

Инвестиции в коммерческую недвижимость упадут до десятилетнего минимума

Консалтинговая компания CBRE пересмотрела прогноз инвестиций в коммерческую недвижимость на 2020 г. Изначально она ждала, что за год инвесторы потратят на покупку офисов, торговых центров и складов около 300 млрд руб. Новый прогноз – около 150 млрд руб., или примерно $1,9 млрд по курсу ЦБ на 27 марта.

Это будет самый низкий показатель за 10 лет. В 2010 г. инвесторы, по данным CBRE, вложили в коммерческую недвижимость 132 млрд руб. И даже в кризисный 2014 год они вложили 163 млрд руб.

Число сделок во II квартале будет минимально, прогнозирует старший директор отдела рынков капитала и инвестиций CBRE Ирина Ушакова. Деловая активность возобновится лишь во втором полугодии, если эпидемия коронавируса не затянется, рассуждает она: но в любом случае экономическая неопределенность скажется на решениях инвесторов, поэтому CBRE и снизила прогноз.

Снижения инвестиций ждут и другие эксперты. Вложения в офисы, склады и торговые центры составят $2–3 млрд за 2020 г., раньше ожидалось около $4 млрд, говорит управляющий партнер S.A. Ricci Алексей Богданов. На 20–35% до $2–2,5 млрд ждет падения директор практики по сопровождению сделок в области недвижимости PwC Саян Цыренов. Оценка руководителя отдела исследований JLL Владислава Фадеева – $4 млрд вместо $4,5 млрд, но цифра не окончательная.

Ситуация быстро меняется, многое зависит от того, как быстро экономика начнет восстанавливаться, объясняет Фадеев. Он надеется, что активность на рынке возобновится уже во второй половине 2020 г., но, если ограничительные меры для борьбы с коронавирусом затянутся, инвестиции будут небольшими, сделки перенесутся на 2021 г.

Прошлые прогнозы нерелевантны, говорит руководитель департамента исследований и аналитики по Восточной Европе Cushman & Wakefield Денис Соколов. Новых он не делает – не ясно, как продолжительна и сильна будет рецессия. По этой же причине пока не пересматривала прогноз и ILM, говорит ее управляющий партнер Андрей Лукашев. По его словам, переговоры по всем крупным сделкам остановились.

Glorax Group Андрея Биржина будет инвестировать в стартапы по недвижимости

Среди ожидавшихся в этом году крупных сделок – покупка владельцем группы «Гранель» Ильшатом Нигматуллиным торговых центров Atrium Real Estate. Группа PPF Real Estate планировала купить бизнес-центры «Гоголевский, 11» и «Пушкинский дом». Представитель Нигматуллина утверждает, что сделка идет. Представитель PPF Real Estate от комментариев отказался.

Несмотря на самоизоляцию, активность на рынке крайне высока, утверждает директор российского представительства Rossmils Алексей Могила. У населения и банков скопилось много свободных средств, а инвестиционных инструментов становится меньше, рассказывает он: к нему обращается много частных инвесторов, которые хотят вложиться в коммерческую недвижимость и промышленные активы. Перенос сделок, по его мнению, возможен, если банки, чьи сотрудники работают удаленно, не смогут кредитовать и оформлять сделки.

Accent Capital заинтересована в качественных активах коммерческой и жилой недвижимости, но сейчас их стоимость должна корректироваться с учетом новых рисков на рынках капитала и рынках арендаторов, говорит директор департамента рынков недвижимости этой компании Дмитрий Хлебников.

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Как рынок коммерческой недвижимости чувствует себя в 2022 году?

Циан и Knight Frank 26 мая провели прямой эфир «Офисный рынок — 2022: от уравнения со множеством неизвестных к четкой стратегии». Представляем главные тезисы его участников — директора по аналитике бизнес-юнита «Коммерческая недвижимость» Циан Александра Павленко и директора департамента офисной недвижимости Knight Frank Марии Зиминой.

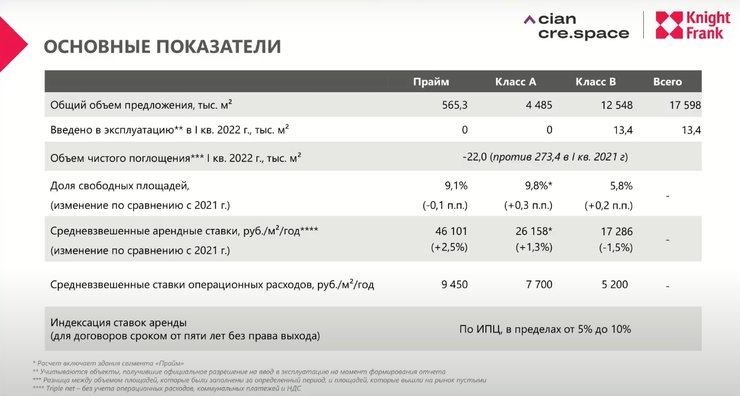

Основные показатели

Аналитики Циан и Knight Frank подвели итоги I квартала 2022 года в сегменте офисной недвижимости Москвы. Как рассказала Мария Зимина, конец 2021 года стал для него просто потрясающим. Это было время подъема, ажиотажного спроса на офисные помещения, равного которому не наблюдалось восемь лет.

После этой сказки февраль 2022 года был похож на ушат холодной воды: по итогам I квартала в эксплуатацию введено лишь 13 тыс. кв. м офисных площадей, то есть примерно одно здание.

В связи с тем что собственники в основной массе стараются отложить строительство до тех пор, пока им не будет понятна динамика развития рынка, к концу декабря Knight Frank ожидает ввода 150–200 тыс. кв. м.

Основные показатели I квартала офисного рынка по данным Knight Frank

По итогам прошедшего квартала в Knight Frank зафиксировали хорошие показатели объема сделок. Тем не менее объем чистого поглощения составил –22 тыс. кв. м. Это говорит о том, что спрос на офисные площади снижается. Такой тренд знаком нам с пандемии 2020 года.

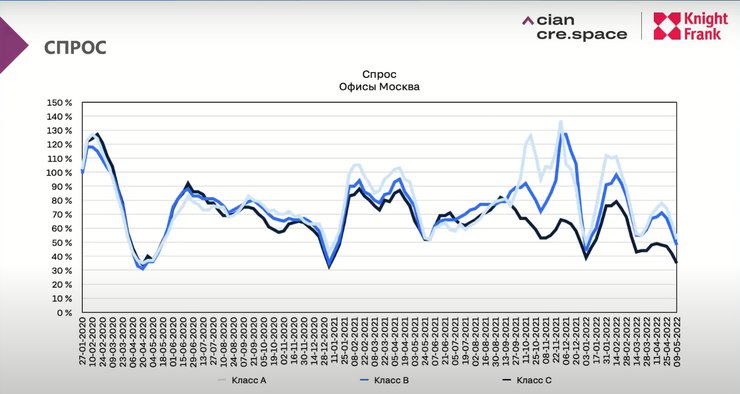

Динамика спроса

В первый локдаун (март–апрель 2020 года) Циан в зависимости от класса недвижимости зафиксировал падение спроса в Москве до 30–35% относительно доковидного уровня.

После снятия ограничений рынок «догнал» отложенный спрос и показатели выросли до 80–90% относительно допандемийных с последующим падением до 60%.

В прошлом году мы наблюдали несколько всплесков. В I квартале спрос достигал доковидных показателей, а с конца 2021-го и до начала 2022 года в сегментах А и В результаты даже превысили доковидные показатели. В то же время показатели класса С начали снижаться и только накапливали отставание.

Динамика спроса в сегменте офисной недвижимости с 2020 по 2022 год

В 2022-м спрос стал стабильно снижаться (до 40–45%) уже во всех классах офисной недвижимости. В конце апреля — начале мая он достиг 30% от доковидного в классе С и 50% в классах А и B.

Уровень падения спроса в 2022 году схож с показателями первого локдауна 2020-го. Однако причины у них совершенно разные. Если во время локдауна участникам рынка было тяжело проводить сделки технически, то сейчас арендодателям и арендаторам непонятно, по какой цене их нужно совершать.

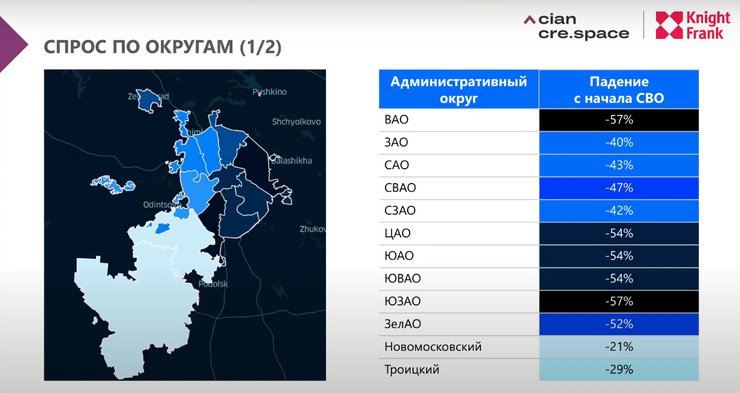

Падение спроса в административных округах Москвы

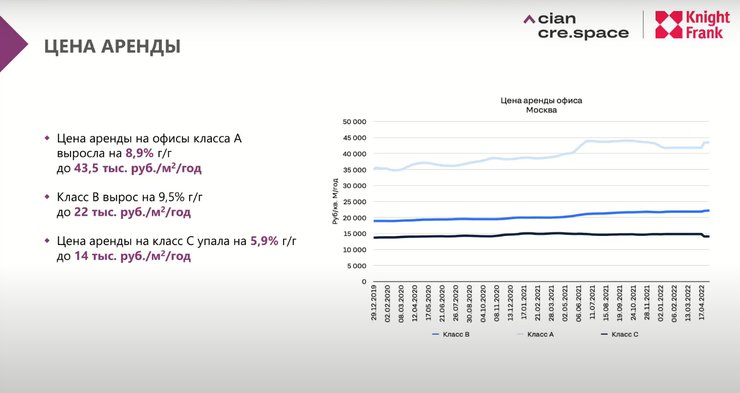

Цена аренды

С начала 2022 года цена аренды офисов класса А, в отличие от других, сильно выросла. Это связано с тем, что на рынке появились новые помещения.

Динамика цены аренды офиса в Москве с 2019 по 2022 год

Субаренда

Сегодня компании пытаются реализовать помещения самостоятельно. В Москве на субаренду вышло очень много площадей — 150 тыс. кв. м. Это гораздо больше, чем в период локдауна.

Больше всего субарендных помещений появилось в ключевых деловых районах Москвы (от 40 до 45 тыс. кв. м). Knight Frank ожидает, что эта цифра будет только расти.

Рынок субаренды офисов в Москве в апреле 2022 года

Мария Зимина уверена, что рост субаренды — это хорошее «лекарство» от строительства новых офисов в ближайшее время. Стоимость возведения любых зданий сейчас так высока, что инвесторы трижды думают над тем, нужны ли им новые бизнес-площади.

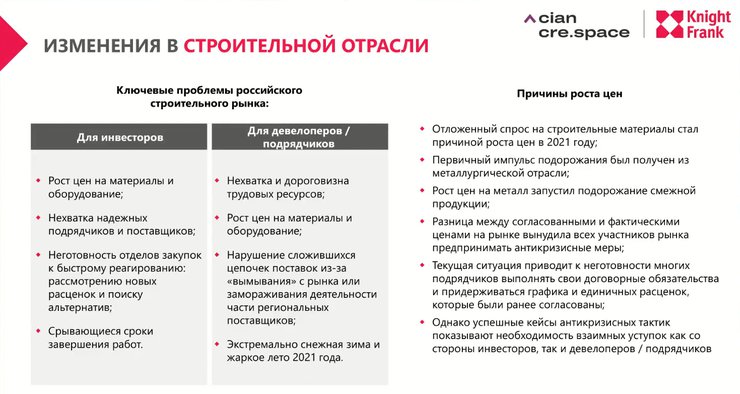

Изменения в строительной отрасли, произошедшие в 2021 году

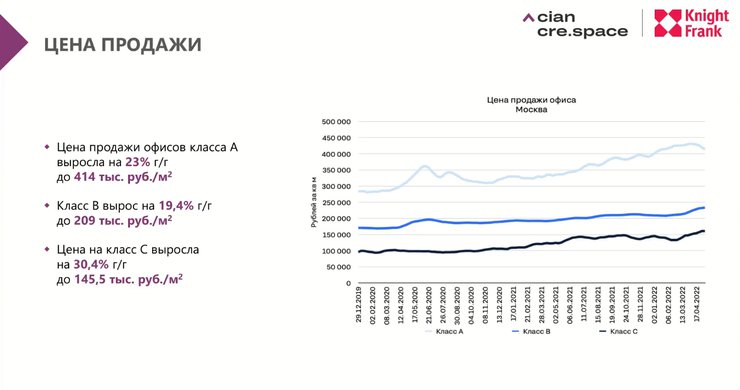

Цена продажи

Александр Павленко отмечает, что стоимость продажи растет быстрее, чем цена аренды. Одна из причин этого — дисбаланс спроса и предложения на рынке строительных материалов, которые выросли в цене.

Динамика цены продажи офиса в Москве с 2019 по 2022 год

В Knight Frank отмечают, что сделок по аренде офисов всегда совершается больше, чем сделок по их продаже: арендный рынок более гибкий. Чтобы купить новый офис, сегодня нужно расстаться с непривычно большой суммой и при этом ждать окончания строительства, что не устраивает бизнес. Более того, бренды достаточно быстро меняют свои потребности, поэтому отдают предпочтение аренде.

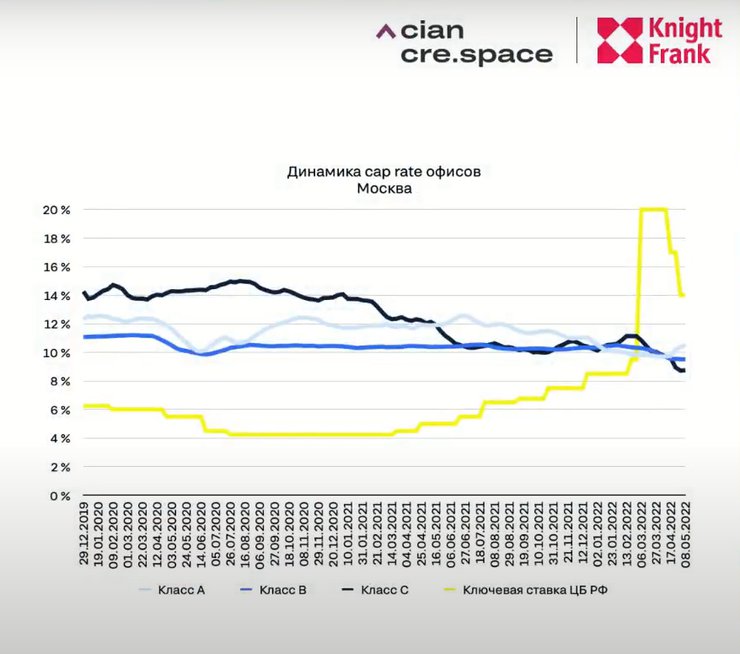

Рентабельность

В Циан рентабельность рассчитывается на основании показателя cap rate — отношения цены аренды за год к цене продажи. Чем больше разница между этим показателем и ключевой ставкой, тем интереснее инвестиции в данный сегмент коммерческой недвижимости.

Динамика cap rate офисов в Москве с 2019 по 2022 год

В отличие от периода пандемии сейчас разница между cap rate и ключевой ставкой стала отрицательной. Из-за ускорения инфляции цена продажи последнее время росла гораздо быстрее, чем ставка аренды, поэтому покупка офисов для сдачи в аренду становилась все менее выгодной в процентах годовых.

После того как Центробанк снизил ключевую ставку до 11%, она сравнялась с показателем cap rate. Это улучшает ситуацию. Возможно, альтернативные инвестиционные инструменты сейчас имеют сопоставимую доходность, но они учитывают только пассивный доход и не включают процент дохода от возможной продажи недвижимости.

С учетом этого она остается активом, способным защитить от инфляции: чем больше обесценивается рубль, тем быстрее растет стоимость будущей продажи объекта.

Возможные сценарии поведения рынка

В течение трех последних месяцев многие иностранные компании заявили о своем уходе из России. Однако, как заметили в Knight Frank, не всё, о чем пишут СМИ, действительно реализуется. Часто зарубежный бизнес останавливает производство или продажи, но сохраняет офисы и структуры управления.

Если посчитать все офисные площади, которые сейчас занимают компании, заявившие об уходе из России, наберется 500–600 тыс. кв. м.

Мария Зимина предсказывает два сценария:

- Половина компаний действительно уйдет и освободит свои офисные площади.

- Уйдут все иностранные фирмы, заявившие о завершении работы в России. Свои офисы они продадут.

Если мы допустим, что строительство офисов останется на нынешнем уровне и будет сдана только половина возводимых сейчас помещений, то в классе А при первом сценарии рынок достигнет вакансии 14–17%, а при втором — 21–22%.

Смягчить последствия «глобального исхода» может приобретение и объединение зарубежных предприятий местными компаниями. IT-сектор и госструктуры, которые перекупают уходящий бизнес, будут поддерживать спрос на рынке.

Два потенциальных сценария развития рынка офисной недвижимости на 2022–2023 годы

Напоминаем вам о том, что Циан запустил сервис CRE.Space. Это информационно-аналитическая платформа, консолидирующая всю важную информацию о рынке коммерческой недвижимости.

Платформа CRE.Space имеет самую большую базу коммерческой недвижимости с контактами собственников и управляющих компаний, а также информацию о вакантных площадях в каждом из объектов. Сервис предназначен для профессионалов рынка коммерческой недвижимости. Подробнее о том, как он устроен, — в записи прямого эфира.

Источник https://www.finam.ru/education/likbez/prevrashaem-minusy-v-plyusy-chto-uchityvat-pri-investiciyax-v-kommercheskuyu-nedvizhimost-v-2021-godu-20201223-12260/

Источник https://www.vedomosti.ru/realty/articles/2020/03/26/826369-kommercheskuyu

Источник https://www.cian.ru/stati-kak-rynok-kommercheskoj-nedvizhimosti-chuvstvuet-sebja-v-2022-godu-325507/