Я клиент пробизнесбанка и сегодня хочу закрыть досрочно кредит, как это сделать?

Я клиент пробизнесбанка и сегодня хочу закрыть досрочно кредит, как это сделать?

Ответы на вопрос:

Написать в банке заявление ( 2 экз), пересчитать с операционистом сумму по договору в присутствии менеджера и совершить оплату, получив документ о погашении кредита и также написать заявление о расторжении договора в связи с досрочным погашением ( 2 экз). Один — Вам.

Похожие вопросы

Пробизнесбанк закрыть, как погасить досрочно кредит?

Хотела досрочно погасить кредит в пробизнесбанке. Очередные платежи принимают, а досрочно-нет. не пересчитывают %.отправляют в пробизесбанк как быть?

Брала кредит в Пробизнесбанке. Досрочно выплатила в 2015 году. За обслуживание счета ежегодно выплачивала 4000 руб. При закрытии кредита сотрудники банка счет не закрыли. Сказав что вдруг вы будете еще брать кредит. За обслуживание счета мною оплачено по апрель 2016 года. Нужно ли мне закрыть счет и как это сделать, если банк закрыт?

Хочу досрочно погасить кредит взятый в пробизнесбанке. Как это сделать.

Был кредит в Пробизнесбанке. Потом был суд с Асв по кредиту Пробизнесбанка. Может ли в этом случае договор с Асв по кредиту остаться не расторгнутым. Ведь все права по кредитам Пробизнесбанке перешли к ним и как это узнать.

Брали кредит в Пробизнесбанке, сегодня зашла на сайт Центр банка, где сообщается о том, что у Пробизнесбанка отозвали лицензию www.cbr.ru/press/PR.aspx?file=12082015_085127ik2015-08-12T08_46_23.htm , как быть мне, кредитору? Офис закрыт. Как платить кредит?

Хочу закрыть досрочно кредит в пробизнесбанке, а у банка отозвана лицензия. Ежемесячные принимают, а закрыть не дают как быть.

Как заплатить кредит Пробизнесбанка?

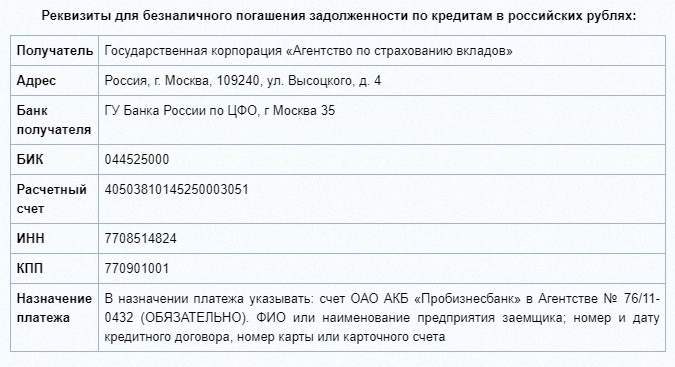

Пробизнесбанк до признания банкротом входил в ТОП-30 крупнейших банков страны (в 2015 году). После несостоятельности финансовой организации тысячи вкладчиков временно остались без сбережений. У заемщиков возникли иные проблемы: как погашать кредиты Пробизнесбанка? По закону, рассчитаться с банком-банкротом следует обязательно, но деньги следует перечислять по новым реквизитам, на счет назначенной Центробанком управляющей компании.

О банкротстве Пробизнесбанка

Известный некогда Пробизнесбанк продержался на российском финансовом рынке 22 года. Коммерческий банк начал свою деятельность в 1993 году. Лишение лицензии произошло в 2015 году.

Причиной жестких мер со стороны Центробанка стало систематическое нарушения требований законодательства в отношении кредитной политики банков в России. Иными словами, руководство Пробизнесбанка вело рискованную кредитную политику на протяжении последних 2 лет деятельности (в 2014-2015 гг.), выдавая потребительские кредиты на суммы, превышающие объем активов банка.

До банкротства, в августе 2015 года, доля собственных средств в составе активов компании опустилась ниже минимального уровня в 2%. Резкая потеря ликвидности привела к наблюдению Центробанком за деятельностью кредитора с последующим аннулированием лицензии.

Что стало с заемщиками?

Вопреки ожиданиям клиентов, банкротство коммерческой организации не освобождает их от обязанностей уплаты кредита. Но клиенты разорившихся компаний имеют преимущества перед теми, кто платит по обязательствам в действующих банках.

Во-первых, заемщикам «простили» просрочки, которые возникли у клиентов во время процедуры банкротства Пробизнесбанка. Те, кто пытался внести наличные в период с 7 по 12 августа 2015 года в отделениях, столкнулись с отказами менеджеров принять наличные. Просрочки и штрафы, которые возникли по причине неоплаты долга в процессе банкротства Пробизнесбанка, позднее были аннулированы.

Во-вторых, конкурсный управляющий Пробизнесбанка в лице «Агентства по страхованию вкладов» относится к заемщикам с меньшей строгостью. Сотрудники «АСВ» понимают, с какими проблемами пришлось встретиться заемщикам. Поэтому часто идут на уступки при возникновении спорных ситуаций по оплате потребительского кредита Пробизнесбанка. Что хоть немного облегчает положение заемщиков.

В-третьих, с ликвидацией кредитора интернет-банк, терминалы и банкоматы Пробизнесбанка прекратили работу, что усложнило оплату кредитных договоров. Это привело к систематическим задержкам платежей в период с августа 2015 по март 2016 года, так как не все клиенты во время узнали о состоянии ссудного счета и новых реквизитах.

Оформление ссуды: возможно ли это?

Не все клиенты знают, что представляет собой процедура банкротства коммерческого банка. Многие из постоянных клиентов не раз обращались в офисы, чтобы взять кредит в Пробизнесбанке за несколько дней до закрытия. И неожиданно получали отказы.

До августа 2015 года Пробизнесбанк выдавал потребительские займы практически всем. Процентные ставки, предлагаемые кредитором, привлекали заемщиков. Взять кредит в Пробизнесбанке клиенты могли под 19,9% годовых и более. В 2015 году лишь 16% кредиторов в России могли предложить более выгодные проценты.

Рискованная кредитная политика в совокупности с нарушением законодательства о банковской деятельности стали причиной отзыва лицензии Пробизнесбанка 12 августа 2015 года. Заемщики, которые получили кредитные средства до процедуры банкротства, не верили в происходящее до официального закрытия филиалов.

С 7 августа 2015 года все операции были приостановлены. Кредиты Пробизнесбанка больше не выдавались, банк не имел права принимать сбережения клиентов, проводить транзакции или открывать счета.

Обязательства кредитора

Банкротство кредитора не избавляет заемщиков от обязательств. Оно также не является причиной, по которой заимодатель прекращает контроль за соблюдением кредитного договора. При отзыве лицензии контроль за обязательствами кредитора переходит к конкурсному управляющему.

По решению Центробанка конкурсным управляющим Пробизнесбанка назначено «Агентство по страхованию вкладов». После объявления о банкротстве коммерческой организации тысячи заемщиков оказались в трудном положении. Они должны были погашать обязательства перед Пробизнесбанком даже после его ликвидации, но не знали, как это сделать.

Сотрудники «АСВ» занялись консультацией заемщиков о способах оплаты долга и новых реквизитах. Объявления были размещены на двери старых офисов Пробизнесбанка.

Условия погашения займов

Смена конкурсного управляющего не повлияла на условия кредитных договоров клиентов. Даты, суммы и остаток долга остались без изменений. Погасить кредит Пробизнесбанка клиенты обязаны в те же сроки, что и до банкротства компании.

По условиям договора заемщики могут оформить досрочное погашение без дополнительной платы за услугу. Внесение средств по графику осуществляется любым удобным для заемщика способом. «АСВ» не предъявляет требований к способу оплаты долга Пробизнесбанку.

Как узнать задолженность?

Условия внесения наличных по кредиту остались без изменений. Реквизиты для оплаты предоставлены «Агентством по страхованию вкладов». Но не все заемщики в курсе, как узнать задолженность по кредиту в Пробизнесбанке.

Получить сведения об остатке долга клиенты обанкротившегося банка могут несколькими способами:

- По телефону. Линия выделена «АСВ» специально для бывших клиентов Пробизнесбанка.

- В офисе «Агентства по страхованию вкладов, расположенном по адресу г. Москва, ул. Лесная, д.54, стр.4.

- По почте от представителей банка info@prbb.ru или APetrichenko@prbb.ru.

Сведения разглашаются заемщикам или их представителям. Для получения подробной информации о ссудной задолженности лично клиент должен предоставить паспорт и копию кредитного договора. Если от лица заемщика действует уполномоченный представитель, следует взять документы, подтверждающие полномочия.

Консультация по почте или телефону горячей линии возможна после идентификации гражданина. Для этого следует назвать данные документа, удостоверяющего личность, и сведения о кредитных обязательствах.

Погашение потребительского кредита. Варианты

Внести деньги для погашения кредита в Пробизнесбанке клиент имеет право несколькими способами:

- онлайн, с помощью интернет-сервисов;

- в кассах «Агентства по страхованию вкладов»;

- денежным переводом (например, «Золотая Корона»);

- в терминалах оплаты (например, QIWI);

- в кассах банков-партнеров;

- с помощью «Яндекс.Денег»;

- через «Платежный портал».

Популярные способы оплаты и размер комиссии

Оплата онлайн возможна любым удобным для клиента способом. У 4 из 5 владельцев банковских карт есть интернет-банк, с помощью которого заемщик может перевести средства по реквизитам. Комиссия при онлайн-оплате взимается банком, который впустил карту. В большинстве случаев она составляет 0-3% от суммы перевода.

Оплата кредитов Пробизнесбанка через терминалы подразумевает внесение наличных или перевод с пластиковой карты по введенным клиентом реквизитам «АСВ». Комиссия в платежных терминалах за погашение кредита взимается всегда. Минимальная сумма комиссии составляет 30 рублей + процент за перевод (от 0,5% до 5%).

При совершении платежа в кассах сторонних банков клиент всегда оплачивает с комиссией. Ее размер составляет минимум 15 рублей за одну операцию. Неудобством такого варианта является необходимость предоставления паспорта, реквизитов и длительное время зачисления средств — до 3 суток.

Где платить кредит без комиссии?

Банкротство банка не является поводом для того, чтобы не экономить на комиссии. «Агентство по страхованию вкладов» предлагает следующие варианты оплаты кредита без дополнительных расходов:

- через «Платежный портал»;

- в банках-агентах;

- переводом «Золотая Корона»;

- в кассах «АСВ».

Любой вариант подразумевает поступление средств на счет заемщика в течение суток без комиссии. Клиент сам выбирает, что ему удобно: платить онлайн или посетить точку приема платежей лично.

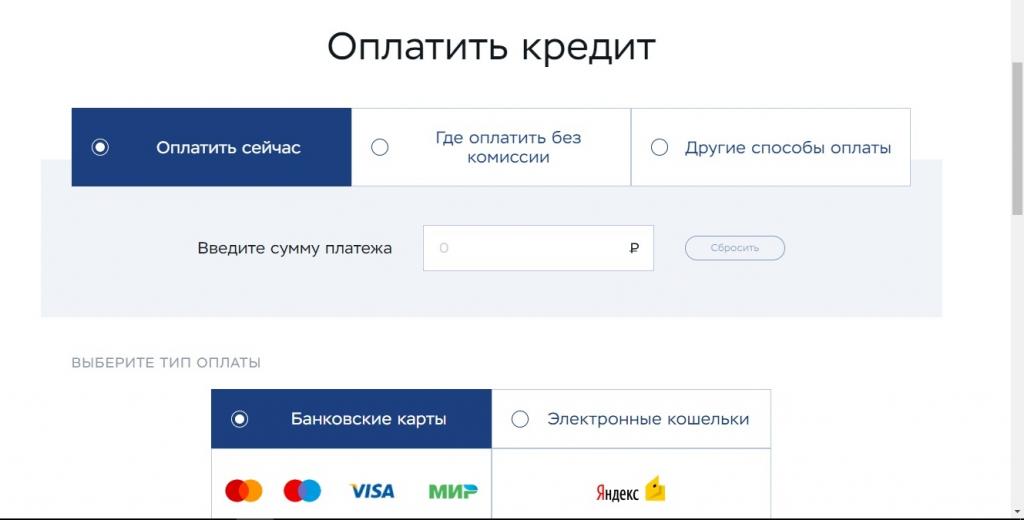

Погашение через «Платежный портал»

Специально для клиентов разорившихся банков специалисты «АСВ» разработали универсальный «Платежный портал». С помощью онлайн-сервиса заемщики могут легко и быстро заплатить кредит с банковской карты или кошелька «Яндекс.Деньги».

Особенностью сервиса является удобная навигация. На главной странице заемщик может выбрать, кредит какого банка нужно оплатить, введя название финансовой организации. Это надежный способ, как заплатить кредит Пробизнесбанка. Причем с минимальной комиссией за перевод.

Погасить кредит может как заемщик, так и вноситель. При оплате онлайн плательщик должен вести следующие данные:

- БИК банка. С помощью него происходит поиск кредитной организации;

- ФИО заемщика. Важно указать имя того, на кого оформлен кредитный договор;

- кредитный (ссудный счет);

- номер договора и дата подписания;

- период оплаты (год и месяц);

- сумму взноса.

Используя «Платежный портал», клиенты должны помнить о возможной комиссии. При оплате картой она составляет 1,5% т суммы, минимум 50 рублей, максимум 1 000 рублей. За оплату через «Яндекс.Деньги» взимается 1,5% от суммы платежа.

Оплата без комиссии

В отзывах клиентов о кредитах Пробизнесбанка есть информация, где можно оплатить без комиссии. Список организаций ограничен:

- Касса «Агентства по страхованию вкладов». Находится в Москве, ул.Лесная, д.57, стр.4.

- Офисы и терминалы АО «БАНК ДОМ.РФ». Ранее он носил название ПАО «Российский капитал».

- Филиалы и точки оплаты ПАО «ТРАНСКАПИТАЛБАНК».

- В офисах «СОВКОМБАНКа».

- Банки и салоны сотовой связи, которые работают с переводом «Золотая Корона» (например, «ЕВРОСЕТЬ», «МЕГАФОН», КБ «НМБ» ООО, Телефон.ру, ООО КБ «Евроазиатский инвестиционный банк», ПАО РГС БАНК, АО «ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК» и т.д.).

Если в пункте оплаты есть перевод «Золотая Корона», то, скорее всего, клиенту не придется платить за дополнительную комиссию. О возможном размере комиссии в других терминалах и банках следует уточнять до оплаты кредита.

Полный список с адресами отделений и терминалов, графиком их работы заемщики Пробизнесбанка могут посмотреть на сайте «Платежного портала». Информация доступна всем плательщикам бесплатно.

Условия досрочного погашения кредита Пробизнесбанка

Внести средства по кредитному договору досрочно стремятся более 2/3 заемщиков, но сделать это по счету банка с отозванной лицензией намного сложнее. Не все финансовые организации готовы принять платеж на большую сумму для банка без лицензии. Поэтому рекомендуется взять с собой реквизиты договора, чтобы менеджер смог сверить данные для досрочного погашения по ссудному счету.

По отзывам, досрочное погашение кредита в Пробизнесбанке осуществляется без составления нового графика платежей. Клиент просто получает чек об оплате на сумму сверх ежемесячного платежа. Узнать, сколько осталось платить, заемщик может на сайте «АСВ», по электронной почте или при звонке на горячую линию.

Полное досрочное погашение рекомендуется осуществлять в банках-партнерах, чтобы не тратить деньги на комиссию. Кроме того, при оплате в агентских банках деньги зачисляются быстрее на 1-2 дня. Поэтому получить подтверждение, что долг закрыт, плательщик может спустя 2-3 дня после досрочного погашения по кредитному договору в Пробизнесбанке.

Капкан для заëмщика: чем опасно досрочное погашение кредита и как можно сэкономить на выплатах

Заёмщики стали сталкиваться с новыми рисками при досрочном погашении кредита. Кроме того, появились и неожиданные способы сэкономить. Лайф выяснил, как можно сократить переплату банку и какие подводные камни могут подстерегать заёмщиков, которые хотят вернуть долг раньше срока.

https://www.9111.ru/questions/8209555/

https://www.9111.ru/questions/8209555/

Источник https://realconsult.ru/464041a-kak-zaplatit-kredit-probiznesbanka

Источник https://life.ru/p/1389501