Что такое мировые инвестиции и сбережения

Ключевые слова: инвестиции, иностранные инвестиции, миров ые инвестиции, мировые сбережения

Функционирование мирового рынка капиталов, так же как любого рынка вообще, характеризуется понятиями «спрос», «предложение» и «цена».

Спрос на капитал как финансовый актив существует в форме мировых инвестиций. Он возникает со стороны стран, у которых не хватает собственных возможностей для покрытия внутренних инвестиционных потребностей. Такие страны будут импортировать, т. е. брать взаймы, капитал.

Источником мировых инвестиций (как и национальных) являются сбережения. Они обеспечивают предложение капитала на мировом рынке. Таким образом, мировые сбережения представляют собой предложение финансовых средств со стороны стран, у которых они имеются в избытке. Эти страны будут являться экспортерами капитала, т. е. кредиторами, или инвесторами.

Под российскими зарубежными инвестициями понимаются вложения российского капитала, а также капитала российских филиалов иностранных юридических лиц в предприятия и организации, расположенные за пределами России.

В целом величина мировых инвестиций будет определяться как разница между внутренними инвестициями и внутренними сбережениями стран — импортеров капитала (заемщиков), а величина мировых сбережений — как разница между внутренними сбережениями и внутренними инвестициями стран — экспортеров капитала (кредиторов).

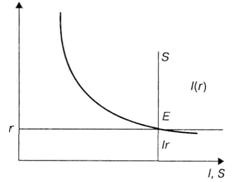

Одним из важных источников покрытия этой разницы может служить мировой рынок капиталов, где совокупные объемы мирового экспорта капитала составляют около 900 млрд. долл. США в год.

Разница между национальными инвестициями (I) и сбережениями (S) предопределяет движение капитала (CF). Это избыток внутреннего инвестиционного спроса над внутренними сбережениями, которые финансируются из зарубежных источников: CF = I — S.

Движение капиталов отражается в платежном балансе на счете движения капиталов. Таким образом, если счет движения капиталов будет положительным (CF > 0), то страна окажется импортером (заемщиком) капитала. Если счет движения капитала — отрицательный (CF 0), то страна экспортирует капитал и является кредитором.

Движение капиталов тесно связано с движением товаров и услуг. Последнее отражается в счете текущих операций как разница между экспортом (X) и импортом (М) товаров и услуг: NX = X — М. Предполагается, что если страна ввозит капитал, то за счет этого капитала она расширяет ввоз в страну товаров и услуг, также займы позволяют стране импортировать товаров и услуг больше, чем экспортировать. Поэтому чистый экспорт является отрицательной величиной (NX < 0).

Таким образом, являясь импортером капитала, страна одновременно является импортером товаров и услуг. На мировой арене она выступает в качестве должника. Это означает, что в платежном балансе имеются положительное сальдо счета движения капитала и дефицит текущего счета: CF > 0; NX < 0. И наоборот, если страна вывозит товары и услуги и чистый экспорт положителен NX > 0), то полученные денежные средства обеспечат повышение национальных сбережений над внутренними инвестициями. Избыточные сбережения могут быть использованы для кредитования зарубежных партнеров. На мировой арене страна выступает в качестве кредитора. Это означает обратную ситуацию: дефицит счета движения капиталов и положительное сальдо текущих операций: CF < 0; NX >0.

Следовательно, движение капиталов и движение товаров и услуг:

1) взаимопротивоположны, поэтому в платежном балансе учитываются с разными знаками;

2) в идеале уравновешивают друг друга, т. е. CF = — NX. Это уравнение представляет собой основное макроэкономическое тождество. В случае его соблюдения счет движения капитала (CF) окажется равен текущему счету (NX) и сальдо платежного баланса будет равно нулю.

Таким образом, международные финансовые потоки и международные потоки товаров и услуг — два взаимосвязанных процесса. С учетом этой взаимосвязи следует еще раз обратиться к модели кругооборота потоков расходов и доходов (рис. 1).

Рис. 1. Модель кругооборота потоков расходов и доходов

Модель демонстрирует схему денежных потоков, взаимозависимость не только между доходами и расходами субъектов национальной экономики (домашними хозяйствами, государством, бизнесом), но и их взаимосвязь с остальным миром. В данном случае имеется в виду, что страна вывозит капитал и вывозит товары. Счет движения капиталов будет величиной отрицательной, а чистый экспорт — положительной. Как было сказано выше, это означает, что страна является кредитором на мировом рынке.

Величина зарубежных инвестиций зависит от сбережений бизнеса, домашних хозяйств и правительства. При этом увеличение инвестиций может финансироваться любым сектором экономики за счет сокращения их потребления (см. рис. 1).

Интенсивность миграции капиталов в значительной степени определяется степенью открытости экономики страны, а также величиной существующей в ней ставки процента. При этом возможны три случая зависимости притока капитала в страну (CF — I — S) от изменения национальной реальной процентной ставки (r) в странах с развитой степенью открытости экономики (рис. 2).

Рис. 2. Зависимость притока капитала в страну от изменения национальной процентной ставки

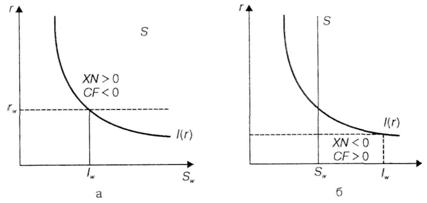

1. В стране с закрытой экономикой приток капитала (CF) равен нулю для любой внутренней реальной ставки процента (r) (рис. 2а). Закрытой принято считать такую экономику, которая не участвует в международном разделении труда. Страна с экономикой такого рода не финансирует мировые инвестиции, равно как и не является их потребителем.

2. В стране с малой открытой экономикой приток капитала (CF) может быть каким угодно при мировой ставке процента (rw) (рис. 2б). В данном случае имеется в виду, что страна занимает незначительное место на мировом рынке, однако ее экономика открыта для международного сотрудничества. Это означает, что страна, никак не влияя на уровень мировой процентной ставки, в соответствии с ее величиной может брать взаймы капитальные ресурсы в любых необходимых объемах.

3. В стране с большой открытой экономикой существует положительная зависимость между притоком капитала и величиной внутренней процентной ставки: CF — f(r) (рис. 2в). Такие страны занимают значительную долю мирового рынка и активно влияют на его состояние. Чем выше внутренняя ставка процента в такой стране (r), тем более привлекательными становятся данные активы для зарубежных инвесторов и тем больше поток капитала из-за рубежа.

В соответствии с зависимостью притока капитала от величины процентной ставки складывается соотношение между внутренними инвестициями и сбережениями в экономике стран с разной степенью открытости.

В первом случае зависимость притока капитала из-за рубежа от ставки процента отсутствует, т. е. приток капитала равен нулю для всех ставок процента в экономике данной страны. Следовательно, реальная ставка процента (re) должна уравновешивать сбережения (S) и инвестиции (I) внутри данной страны (рис. 3).

Рис. 3. Равновесие инвестиций и сбережений в закрытой экономике

Во втором случае величина процентной ставки практически не зависит от экономик малой страны. Ставка процента в малой открытой экономике равна мировой ставке процента rw. Она не уравновешивает внутренние сбережения и инвестиции. Между ними существует разница, которая представляет собой сальдо счета движения капитала (CF) или сальдо текущего счета (NX). Эта разница может быть как положительной (рис. 4а), так и отрицательной (рис. 46). Если разница между сбережениями и инвестициями положительна, то страна имеет возможность вывозить капитал в размере Sw — Iw.

Рис. 4. Равновесие инвестиций и сбережений в малой открытой экономике

В данном случае чистый экспорт положителен (NX > 0), а счет движения капитала отрицателен (CF 0). Если разница между инвестициями и сбережениями отрицательна, то страна испытывает потребность во ввозе капитала в объеме Iw — Sw. Это определяет положительное значение чистого экспорта (NX > 0) и отрицательное — счета движения капитала (CF 0).

Таким образом, страна с отрицательным сальдо текущего счета (рис. 4б), испытывая потребность в зарубежных инвестициях, предъявляет на них спрос. Страна с положительным сальдо текущего счета (рис. 4а), или остальной мир, предоставляя эти средства данной стране, определяет предложение. Источником предложения капитала со стороны остального мира являются зарубежные сбережения.

В действительности существование крупных развитых стран (третий случай) не может не оказывать воздействия на мировой рынок капиталов. Поэтому величина мировой процентной ставки в значительной степени будет определяться проводимой в таких странах экономической политикой.

При этом чем больше средств привлекается из-за границы, тем более высокий процент приходится платить за их использование. И наоборот, чем выше ставка процента, тем привлекательнее становятся инвестирования, тем больше средств притекает из-за рубежа.

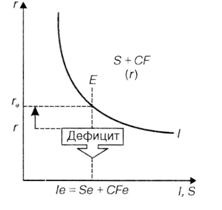

Таким образом, предложение инвестиций (S) на рынке данной страны будет прямо пропорционально изменению величины процентной ставки. Спрос на инвестиции (I) будет снижаться по мере увеличения процентной ставки (рис. 5). При этом равенство национальных инвестиций и сбережений не обязательно. Занимая средства на мировом рынке капиталов, страна может расходовать на инвестирование больше, чем позволяет национальный доход.

Рис. 5. Равновесие инвестиций и сбережений в большой открытой экономике

С развитием мирохозяйственных связей данный процесс усиливается. Если раньше уровень национальных инвестиций в стране был более тесно привязан к уровню национальных сбережений, то в настоящее время такая взаимосвязь ослабла. Это означает, что при равновесном значении ставки процента внутренний спрос на инвестиции (I) обеспечивается предложением ссудного капитала, который состоит из национальных сбережений (Se) и зарубежных займов (CFe). Если величина процентной ставки ниже равновесного уровня (r < re), то экономика испытывает «инвестиционный голод», или дефицит инвестиционных ресурсов (рис. 5). Для ликвидации дефицита следует повысить ставку процента, что явится стимулом для увеличения предложения и сокращения спроса на капитал. Поэтому рост процентной ставки в направлении равновесного значения является признаком превышения спроса над предложением, т. е. указывает на нехватку инвестиционных ресурсов в данной стране. Именно такая ситуация наблюдается в настоящее время на мировом рынке капиталов.

Согласно расчетам МВФ, накопление в развитых странах превышает собственные сбережения примерно на 0,8-1,2 процентных пункта их совокупного ВВП. Это проявляется в росте реальной долгосрочной процентной ставки. Повышению реальных ставок способствовала ограничительная валютная политика индустриальных стран. Кроме того, значительный дефицит федерального бюджета США (420 млрд. долл. в 2000 г.) финансируется сбережениями из других стран за счет повышения национальной учетной ставки.

Однако высокий уровень реальных учетных ставок не сопровождался увеличением нормы сбережений. В связи с этим одна из версий, объясняющих существующий дисбаланс между сбережениями и инвестициями, состоит в том, что бюджеты государственных властей постоянно сводятся с дефицитом. В течение последних 10 лет все валовые сбережения составляли примерно 1 /5 часть мирового ВВП. При этом если норма частных сбережений почти не изменилась, то норма сбережений государственного сектора сократилась более чем вдвое. Поэтому в нехватке сбережений, по-видимому, следует винить правительства, которые не только меньше сберегают, но и больше берут взаймы.

Фискальная политика правительств развитых стран определяет, являются ли мировые сбережения достаточными для инвестиций. Стимулирующая фискальная политика (т. е. увеличение государственных расходов и снижение налогов) сокращает объем сбережений и уменьшает объем предложения капитала. Равновесное значение процентной ставки увеличивается. Это ведет к уменьшению инвестиций и увеличению притока капитала в страну, иначе говоря, происходит вытеснение национальных инвестиций зарубежными. Наоборот, осуществление политики сдерживания, в результате которой увеличивается объем предложения, сокращает величину процентной ставки. Вследствие такой политики происходят рост национальных инвестиций и уменьшение зарубежных.

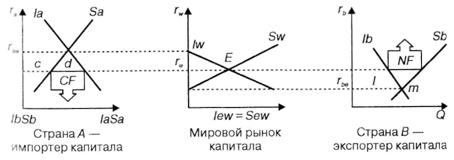

Таким образом, политика промышленно развитых стран, влияя на величину мировой реальной ставки процента, в значительной степени определяет равновесие мирового рынка капиталов. В свою очередь, равновесие мировых инвестиций и сбережений определяет мировую равновесную ставку процента (рис. 6).

Рис. 6. Равновесие мировых инвестиций и сбережений

Именно ставка процента определяет цену, по которой инвестиционные ресурсы покупаются и продаются на мировом рынке капиталов. По сути это реальная процентная ставка, преобладающая на мировом рынке капиталов. Ее величина может колебаться в пределах: от максимального уровня процентной ставки (riae) в стране — импортере капитала до минимального ее значения (ribe) в стране-экспортере.

Перелив капитала ведет к повышению доходности сбережений в вывозящей стране (так как внутренняя процентная ставка повышается до уровня мировой величины) и к снижению издержек инвестирования в принимающей стране (поскольку внутренняя процентная ставка понижается до уровня мировой величины). Поэтому в стране — импортере капитала национальный бизнес оказывается в выигрыше. На рис. 6 это изображается суммой двух площадей: с + d. Инвесторы страны А будут иметь потери от снижения процентной ставки (на графике они представлены площадью с).

Таким образом, чистый выигрыш страны от ввоза капитала будет определяться разницей между выигрышем бизнеса и потерями инвесторов, т. е. площадью треугольника d (см. рис. 6). В стране-экспортере, напротив, выигрыш от повышения процентной ставки будут иметь внутренние инвесторы (площадь 1 = m), а потери — бизнес (площадь I). Следовательно, чистый выигрыш страны В будет определяться превышением выигрыша инвесторов над потерями бизнеса (площадь т на рис. 6).

Международная миграция капитала, уравновешивая мировые сбережения и инвестиции (Iwe = Swe), обеспечивает выгоды как экспортерам, так и импортерам капитала. Совокупный доход от мирового инвестирования определяется совокупным выигрышем страны-экспортера и страны — импортера капитала: d + m. Следовательно, международная миграция капитала предоставляет преимущества как ввозящей, так и вывозящей стране.

Сущность мирового рынка капиталов. Мировые инвестиции и сбережения. Определение мировой равновесной ставки процента

Сущность мирового рынка капиталов. Мировой рынок капитала — это неотъемлемая часть мирового хозяйства, которая на международном уровне играет все более возрастающую роль. С функциональной точки зрения международный капитал представляет собой сложный экономический механизм, систему рыночных отношений, которая обеспечивает аккумуляцию и перераспределение финансовых средств между странами и регионами. мировой рынок капитал миграция ценообразование

Мировой рынок капиталов регулирует движение долгосрочных активов в форме инвестиций. Движение долгосрочных капиталов включает все перемещения капиталов, предоставляемых зарубежным странам на длительный срок и порождающих обратные платежи (процент и погашение основного долга). Если основными субъектами, делающими сбережения, являются домохозяйства, то основными субъектами, занимающимися вложениями средств, являются частный бизнес и государство. Поэтому потоки инвестиционных ресурсов перемещаются как на макроуровне, так и на микроуровне.

На макроуровне осуществляется межгосударственный перелив капитала — статистически отражающийся в платежном балансе стран. Он включает межгосударственные кредиты, официальную помощь, предоставляемую на основе межправительственных соглашений, кредиты международных финансовых организаций и др. Микроуровень — движение капитала внутри международных компаний по внутрикорпорационным каналам (межбанковские кредиты).

К основным причинам развития международной миграции капитала относят:

- · максимизация прибыли за счет дешевых ресурсов, более низких налогов и требований к охране окружающей среды страны, куда вывозится капитал;

- · облегчение торговли средствами производства, особенно в условиях роста конкуренции внутри страны;

- · завоевание рынка другой страной, торговля товарами и услугами которой ограничена таможенными барьерами;

- · стремление получить передовую технологию той страны, куда вывозится капитал;

- · экономическая нестабильность, неблагоприятный инвестиционный климат, опасения обесценения национальной валюты и политическая нестабильность (теория бегства капитала).

Вывоз капитала осуществляется в двух формах: предпринимательской и ссудной. Вывоз предпринимательского капитала — инвестирование экономики другой страны с целью получения предпринимательской прибыли. Вывоз ссудного капитала — инвестирование в виде международных займов и кредитов, приносящее процент стране-кредитору. Источником мировых и национальных инвестиций являются сбережения.

Разница между национальными инвестициями (I) и сбережениями (S) представляет собой движение капитала (CF). Это избыток внутреннего инвестиционного спроса над внутренними сбережениями, который финансируется из зарубежных источников: CF = I — S.

Движение капиталов отражается в платежном балансе в счете движения капиталов. Таким образом, если счет движения капиталов будет положительным (CF > 0), то страна окажется импортером (заемщиком капитала). Если счет движения капитала отрицательный (CF < 0), то страна экспортирует капитал и является кредитором.

Интенсивность миграции капитала в значительной степени зависит от степени открытости экономики страны, а также величиной существующей в ней ставки процента. При этом возможны три случая зависимости притока капитала в страну (CF = I — S) от изменения национальной реальной ставки процента (r) в странах с разной степенью открытости экономики. (рис.1)

Рис. 1 Зависимость притока капитала в страну от изменения национальной процентной ставки

Страна с закрытой экономикой не финансирует мировые инвестиции, равно как и не является их потребителем. В ней приток капитала (CF) равен нулю для любой внутренней ставки процента (r) (рис. 1, а). в стране с малой открытой экономикой приток капитала(CF) может быть каким угодно при мировой ставке процента (rw). Это означает, что страна, никак не влияя на уровень мировой процентной ставки, в соответствии с ее величиной может занимать капитальные ресурсы в любых необходимых объемах (рис. 1, б). В странах с большой открытой экономикой существует положительная зависимость между притоком капитала и величиной внутренней процентной ставки: CF = f(r). Чем выше внутренняя процентная ставка в такой стране (r), тем более привлекательными становятся данные активы для зарубежных инвесторов и тем больше поток капитала из-за рубежа (рис. 1, в).

В соответствии с зависимостью притока капитала от величины процентной ставки складывается отношение между внутренними инвестициями и сбережениями в экономике стран с разной степенью открытости. Для закрытой экономики зависимость притока капитала из-за рубежа от ставки процента отсутствует, т.е. реальная ставка процента (re) должна уравновешивать сбережения (S) и инвестиции (I) внутри данной страны.

При малой открытой экономике ставка процента равна мировой ставке процента rw . Она не уравновешивает внутренние сбережения и инвестиции. Между ними существует разница, которая представляет собой сальдо счета движения капитала (CF) или сальдо текущего счета (NX). Эта разница может быть как положительной так и отрицательной. Если разница между сбережениями и инвестициями положительна, то страна имеет возможность вывозить капитал в размере Sw — Iw. В данном случае чистый экспорт положителен (NX > 0), а счет движения капитала отрицателен (CF < 0). Если разница между инвестициями и сбережениями отрицательна, то страна испытывает потребность во ввозе капитала в объеме Iw - Sw. Это определяет положительное значение экспорта (NX >0) и отрицательнее — счета движения капитала (CF < 0).

При большой открытой экономике величина мировой процентной ставки в значительной степени будет определяться проводимой в таких странах экономической политики. Чем больше средств привлекается из-за границы, тем более высокий процент приходится платить за их использование и наоборот. Предложение инвестиций (S) на ранке таких стран будет прямо пропорционально изменению величины процентной ставки. Спрос на инвестиции (I) будет снижаться по мере увеличения процентной ставки. Равенство национальных инвестиций и сбережений необязательно. Занимая средства на мировом рынке капиталов, страна может расходовать на инвестирование больше, чем позволяет национальный доход.

Причины миграции капитала объясняют неоклассическая и неокейнсианская тории.

Неоклассическая теория определяла главные причины перемещения капитала между странами теорией сравнительных преимуществ и теорией использования разных факторов производства. Неоклассики видели главной причиной миграции капитала его вложения в факторы производства, которые участвуют в мировой торговле.

По неокейнсианская теории главной причиной миграции капитала является превышение сбережений над инвестициями, когда более выгодным становится инвестирование в другой национальной экономике. Из теории следует, что экспорт капитала ограничивает внутренние инвестиции. В странах импортирующих капитал стимулируется рост инвестиций, что увеличивает потребление в стране и рост национального дохода.

Среди современных теорий важное место занимают теории международной корпорации. В теориях международной корпорации существенное место занимают обоснование причин выхода компании за национальные границы, а также разработка моделей прямых инвестиций.

Теория «экономики масштаба» делает акцент на эффекте, полученном от роста масштаба производства при переносе его в другие страны. Эффект достигается от снижения производственных издержек — чем масштабнее производство, тем ниже издержки.

Технологическая теория международных корпораций связывает их возникновение с технологическими преимуществами головных компаний развитых стран, сохраняющих контроль за передовой технологией. Международные корпорации являются центром ускорения процессов инноваций, проводниками новых технологий от развитых стран к менее развитым.

Теория размещения сосредоточена на выяснении причин, в силу которых фирма размещает производство одного и того же товара, а стало быть, и капитал в разных странах, не ограничиваясь одной страной. В числе этих причин называются такие, как возможность доступа к более дешевым ресурсам, более низкие транспортные расходы, создание экспортного рынка, возможность обойти таможенные барьеры и др.

Теория интернализации изучает проблему внутрифирменных связей международных корпораций, объясняет, почему они более выгодны, чем связи между разными независимыми фирмами. Это обусловливается использованием преимуществ масштабного производства единой крупной транснациональной корпорации (ТНК) по сравнению с несколькими независимыми фирмами.

Теория бегства капитала характеризует отток капитала за рубеж, причинами которого являются экономическая нестабильность страны, неблагоприятный инвестиционный климат, обесценивание национальной валюты, политическая нестабильность и криминальная деятельность в стране. Теория бегства капитала предполагает отток частных капиталов спекулятивного характера, массовый отток капиталов, ускоренный отток значительных объемов капитала вывозимых по легальным и не легальным капиталам.

Мировые инвестиции и сбережения. Функционирование мирового рынка капитала, как любого рынка вообще, характеризуется понятиями «спроса», «предложения» и «цены».

Спрос на капитал как финансовый актив существует в форме мировых инвестиций. Он возникает со стороны стран, у которых не хватает собственных возможностей для покрытия внутренних инвестиционных потребностей. Такие страны будут импортировать, т.е. брать взаймы капитал.

К инвестициям относится приобретение в полную или частичную собственность предприятий и организаций, покупка акций, облигаций и других ценных бумаг, взносы в уставный капитал совместных предприятий, кредиты физическим и юридическим лицам, вложения в виде технологий, машин, оборудования, лицензий, любого другого имущества, интеллектуальных ценностей, а также банковские вклады и приобретение недвижимости. Вложения в ценные бумаги называются финансовыми инвестициями.

Основные субъекты инвестиционных отношений — это государство в лице разных органов исполнительной власти, корпорации и частные лица.

Иностранные инвестиции в Россию — вложения иностранного капитала, а также капитала зарубежных филиалов российских юридических лиц в предприятия и организации на территории РФ с целью получения последующего дохода.

Российские инвестиции — вложения российского капитала, а также капитала российских филиалов иностранных юридических лиц в предприятия и организации, расположенные за пределами России

Источником мировых инвестиций (как и национальных) являются сбережения. Они обеспечивают предложение капитала на мировом рынке. Таким образом, мировые сбережения представляют собой предложение финансовых средств со стороны стран, у которых они имеются в избытке. Эти страны будут являться экспортерами капитала, т.е. кредиторами или инвесторами.

В целом величина мировых инвестиций будет определяться как разница между внутренними инвестициями и внутренними сбережениями стран — импортеров капитала (заемщиков), а величина мировых сбережений — как разница между внутренними сбережениями и внутренними инвестициями стран — экспортеров капитала (кредиторов).

Мировая равновесная ставка процента. Равновесие мировых инвестиций и сбережений определяет мировую равновесную ставку процента. По сути это реальная процентная ставка, преобладающая на мировом рынке капиталов. При этом равенство национальных инвестиций и сбережений необязательно.

Разница между национальными инвестициями и сбережениями (I — S) называется счетом движения капитала (CF). Он представляет собой избыток внутреннего инвестиционного спроса над внутренними сбережениями: CF=I — S. Основное тождество национальных счетов утверждает, что счет движения капитала и текущий счет платежного баланса (NX) уравновешены, т.е.

Если внутренних сбережений не хватает, любая страна может занимать необходимые для инвестиций средства за рубежом. Эти займы позволяют стране импортировать товаров и услуг больше, чем экспортировать, т.е. чистый экспорт является отрицательной величиной. На мировой арене страна выступает в качестве должника. Значит, она имеет положительное сальдо счета движения капитала и дефицит текущего счета платежного баланса:

Наоборот, если национальные сбережения превышают внутренние инвестиции, то избыточные сбережения используются для кредитования зарубежных партнеров. Им требуются эти кредиты, поскольку экспорт товаров и услуг из данной страны превышает импорт, т.е. чистый экспорт является положительной величиной. На мировой арене страна выступает в качестве кредитора. Значит, она имеет дефицит счета движения капиталов.

Таким образом, международные финансовые потоки и международные потоки товаров и услуг — два взаимосвязанных процесса.

Стимулирующая фискальная политика (увеличение государственных расходов и снижение налогов) сокращает объем сбережений и уменьшает объем предложения капитала. Равновесное значение процентной ставки увеличивается. Это ведет к уменьшению инвестиций и увеличению притока капитала в страну, т.е. происходит вытеснение национальных инвестиций зарубежными. Осуществление политики сдерживания, увеличивая объем предложения, сокращает величину процентной ставки. Следствием является рост национальных инвестиций и уменьшение зарубежных.

Ценообразование на мировом рынке капитала. Функционирование мирового рынка капитала, как любого рынка вообще, характеризуется понятиями « спроса», «предложения» и «цены».

Спрос на капитал как финансовый актив существует в форме мировых инвестиций. Он возникает со стороны стран, у которых не хватает собственных возможностей для покрытия внутренних инвестиционных потребностей. Такие страны будут импортировать, т.е. брать взаймы капитал.

Источником мировых инвестиций являются сбережения. Они обеспечивают предложение капитала на мировом рынке. Таким образом, мировые сбережения представляют собой предложение финансовых средств со стороны стран, у которых они имеются в избытке. Эти страны будут являться экспортерами капитала, т.е. кредиторами или инвесторами.

Под российскими зарубежными инвестициями понимаются вложения российского капитала, а также капитала российских филиалов иностранных юридических лиц в предприятия и организации, расположенные за пределами России.

Россия на мировом рынке капиталов выступает в качестве заемщика. Согласно оценкам Министерства экономики, разрыв между совокупными потребностями в инвестициях для проведения структурной перестройки на период до 2010 г. (800— 900 млрд. долл. США) и внутренними возможностями страны при их максимальном использовании (400-600 млрд. долл. США) составляет 300-400 млрд. долл. США. Одним из важных источников покрытия этого дефицита может служить мировой рынок капиталов, где совокупные объемы мирового экспорта капиталов составляют примерно 600 млрд. долл. в год.

Интенсивность миграции капитала в значительной степени определяется степенью открытости экономики страны, а также величиной существующей в ней ставки процента. При этом возможны три случая зависимости притока капитала в страну (CF = I — S) от изменения национальной реальной процентной ставки (r) в странах с разной степенью открытости экономики.

В соответствии с зависимостью притока капитала от величины процентной ставки складывается соотношение между внутренними инвестициями и сбережениями в экономике стран с разной степенью открытости.

При этом, чем больше средств привлекается из-за границы, тем более высокий процент приходится платить за их использование. И наоборот, чем выше ставка процента, тем привлекательнее становятся условия инвестирования, тем больше средств притекает из-за рубежа.

Таким образом, предложение инвестиций (S) на рынке данной страны будет прямо пропорционально изменению величины процентной ставки. Спрос на инвестиции (I) будет снижаться по мере увеличения процентной ставки.

С развитием мирохозяйственных связей данный процесс усиливается. Если раньше уровень национальных инвестиций и стране был более тесно привязан к уровню национальных сбережений, то в настоящее время такая взаимосвязь ослабла. Это означает, что при равновесном значении ставки процента внутренний спрос на инвестиции (I) обеспечивается предложением ссудного капитала, который состоит из национальных сбережений (Se) и зарубежных займов (CFe).

Факторы, влияющие на формирование и изменение цены на мировом рынке:

- 1) общеэкономические факторы (фаза экономического цикла, спрос и предложение, уровень инфляции и т.п.);

- 2) факторы, связанные с производством конкретного товара (издержки, прибыль, уровень налогов, потребительские свойства товара, спрос и предложение);

- 3) специфические факторы, которые связаны только с некоторыми видами товаров и услуг (сезонность, гарантии и пр.) или с особенностями валютной политики и др.

Помимо экономических могут существовать также политические и военные факторы.

За мировую цену принимают цены крупных экспортно-импортных сделок, заключаемых на мировых товарных рынках. Обычно это цены сделок между крупнейшими продавцами и покупателями или цены основных торговых центров, таких, как Лондонская биржа металлов или Чикагская торговая биржа. Остальные участники рынка при заключении сделок ориентируются на эти цены. Как и на внутреннем рынке, на мировом рынке существуют цены продавца и цены покупателя. Соответственно, в зависимости от рыночной конъюнктуры формируется рынок продавца — там, где существует избыточный спрос и где цены в этом случае диктует продавец, или рынок покупателя, на котором из-за избыточного предложения господствует покупатель и именно он диктует цены. Но такие ситуации, возникающие на рынках, как правило, недолгосрочны.

- 1. Контрактная цена — это цена, согласованная между продавцом и покупателем в процессе переговоров. Она, как правило, ниже цены продавца, не меняется в течение всего срока действия контракта и является коммерческой тайной.

- 2. Справочная цена — цена продавца, публикуемая в специальных справочных изданиях и периодической печати. Отметим, что между справочными и фактическими ценами всегда существует определенная разница. Как правило, справочные цены всегда завышают, так как они не реагируют на изменения конъюнктуры рынка.

- 3. Биржевые цены — цены на товар, продаваемый на товарных биржах. В основном это сырье и полуфабрикаты. Эти цены оперативно отражают все изменения, происшедшие на рынках. Но так как в биржевых ценах не учитываются условия поставки, платежа и ряд других факторов, эти цены не полностью отражают действительные тенденции изменения цен.

- 4. Аукционные цены — цены, установившиеся в результате торгов. Они реально отражают спрос, и предложение товара в данный период времени.

- 5. Статистические внешнеторговые цены — это средние цены, публикуемые в различных статистических сборниках. По ним, возможно, только проследить динамику изменения цен и внешней торговли, для отдельных субъектов рынка они могут служить только ориентиром. [5]

Определение мировой цены. Основой для определения цены являются издержки (затраты). При определении цены используются два метода — полных затрат и прямых затрат. Метод полных затрат предполагает суммирование всех затрат на производство и реализацию продукции плюс предполагаемая прибыль. Метод прямых затрат предполагает деление всех издержек на прямые и накладные расходы. Накладные расходы (условно-постоянные) практически не меняются от объема производства, а прямые (переменные) полностью зависят от объема произведенной продукции. К сумме этих затрат добавляется определенная прибыль. Издержки производства лежат в основе определения цен на продукцию обрабатывающей промышленности. Цена сырьевых ресурсов на мировых рынках не зависит от размера издержек на их добычу, на нее воздействуют в основном спрос и предложение, биржевые котировки и влияние отдельных государств или их групп на конъюнктуру мирового рынка.

Мировые инвестиции и сбережения

Функционирование мирового рынка капиталов, как любого рынка вообще, характеризуется понятиями «спроса», «предложения» и «цены».

Спрос на капитал как финансовый актив существует в форме мировых инвестиций.

Он возникает со стороны стран, у которых не хватает собственных возможностей для покрытия внутренних инвестиционных потребностей. Такие страны будут импортировать, т.е. брать взаймы капитал.

Источником мировых инвестиций (как и национальных) являются сбережения. Они обеспечивают предложение капитала на мировом рынке. Таким образом, мировые сбережения представляют собой предложение финансовых средств со стороны стран, у которых они имеются в избытке. Эти страны будут являться экспортерами капитала, т.е. кредиторами, или инвесторами.

Под российскими зарубежными инвестициями понимаются вложения российского капитала, а также капитала российских филиалов иностранных юридических лиц в предприятия и организации, расположенные за пределами России.

В целом величина мировых инвестиций будет определяться как разница между внутренними инвестициями и внутренними сбережениями стран — импортеров капитала (заемщиков), а величина мировых сбережений — как разница между внутренними сбережениями и внутренними инвестициями стран — экспортеров капитала (кредиторов).

Одним из важных источников покрытия этой разницы может служить мировой рынок капиталов, где совокупные объемы мирового экспорта капиталов составляют около 900 млрд долл. США в год’.

Разница между национальными инвестициями (I) и сбережениями CS) представляет собой движение капитала (Cl). Это избыток внутреннего инвестиционного спроса над внутренними сбережениями, который финансируется из зарубежных источников: CF= I — S.

Мозиас П Прямые иностранные инвестиции современные тенденции МЭ и МО. — 2002 — № I — C 66.

Движение капиталов отражается в платежном балансе на счете движения капиталов.

Таким образом, если счет движения капиталов будет положительным (CF > 0), то страна окажется импортером (заемщиком) капитала. Если счет движения капитала — отрицательный (CF 0; NX 0), то полученные денежные средства обеспечат превышение национальных сбережений над внутренними инвестициями. Избыточные сбережения могут быть использованы для кредитования зарубежных партнеров. На мировой арене страна выступает в качестве кредитора. Это означает обратную ситуацию: дефицит счета движения капиталов и положительное сальдо текущих операций: CF 0.

Следовательно, движение капиталов и движение товаров и услуг:

1) взаимопротивоположны, поэтому в платежном балансе учитываются с разными знаками;

2) в идеале уравновешивают друг друга, т.е. CF = —NX. Это уравнение представляет собой основное макроэкономическое тождество. В случае его соблюдения счет движения капитала (CF) окажется равен текущему счету (NX) и сальдо платежного баланса будет равно нулю.

Таким образом, международные финансовые потоки и международные потоки товаров и услуг — два взаимосвязанных процесса. С учетом этой взаимосвязи следует еще раз обратиться к модели кругооборота потоков расходов и доходов (рис.

12.1). Модель демонстрирует схему денежных потоков, взаимозависимость не только между доходами и расходами субъектов национальной экономики (домашними хозяйствами, государством, бизнесом), но и их взаимосвязь с остальным миром. В данном случае имеется в виду, что страна вывозит капитал и ввозит товары. Счет движения капиталов будет отрицательной, а чистый экспорт — величиной положительной. Как было сказано выше, это означает, что страна является кредитором на мировом рынке.

Величина зарубежных инвестиций зависит от сбережений бизнеса, домашних хозяйств и правительства. При этом увеличение инвестиций может финансироваться любым сектором экономики за счет сокращения их потребления.

Puc. 12.1, Модель кругооборота потоков расходов и доходов

Интенсивность миграции капитала в значительной степени определяется степенью открытости экономики страны, а также величиной существующей в ней ставки процента. При этом возможны три случая зависимости притока капитала в страну (CF= I — S) от

Рис. 12.3. Равновесие инвестицийисбережений в закрытой экономике

изменения национальной реальной процентной ставки 0§ в странах с разной степенью открытости экономики (рис. 12.2).

1.В стране с закрытой экономикой приток капитала ( 1 CF) равен нулю для любой внутренней реальной ставки процента (/·) (рис. 12.2,а). Закрытой принято считать такую экономику, которая не участвует в международном разделении труда. Страна с экономикой такого рода не финансирует мировые инвестиции, равно как и не является их потребителем.

2. В стране смолой открытой экономикой приток капитала (CF) может быть каким угодно при мировой ставке процента (rw) (рис. 12.2,6). В данном случае имеется в виду, что страна занимает незначительное место на мировом рынке, однако ее экономика открыта для международного сотрудничества.

Это означает, что страна, никак не влияя на уровень мировой процентной ставки, в соответствии с ее величиной может брать взаймы капитальные ресурсы в любых необходимых объемах.

3. В стране с большой открытой экономикой существует положительная зависимость между притоком капитала и величиной внутренней процентной ставки: CF = / (г) (рис. 12.2,в). Такие страны занимают значительную долю мирового рынка и активно влияют на его состояние. Чем выше внутренняя ставка процента в такой стране (г), тем более привлекательными становятся данные активы для зарубежных инвесторов и тем больше поток капитала из-за рубежа.

Рис. 12.2. Зависимостъпритокакапиталавстрану отизменения национальной процентной ставки

В соответствии с зависимостью притока капитала от величины процентной ставки складывается соотношение между внутренними инвестициями и сбережениями в экономике стран с разной степенью открытости.

/ В первом случае зависимость притока капитала из-за рубежа от ставки процента отсутствует, т.е. приток капитала равен нулю для 0сех ставок процента в экономике данной страны. Следовательно, реальная ставка процента (>t,j должна уравновешивать сбережения

(5) и инвестиции (1) внутри данной страны (рис. 12.3).

Во втором случае величина

процентной ставки практически не зависит от экономики малой страны. Ставка процента в малой открытой экономике равна мировой ставке процента rw. Она не уравновешивает внутренние сбережения и инвестиции. Между ними сушест- вует разница, которая представляет собой сальдо счета движения капитала (CF) или сальдо текушего счета (NX). Эта разница может быть как положительной (рис. 12.4,а), так и отрицательной (рис. і 2.4,6). Если разница между сбережениями и инвестициями положительна, то страна имеет возможность вывозить капитал в размере Sw — Iw. В данном случае чистый экспорт положителен (NX > 0), а счет движения капитала отрицателен (CF 0) и отрицательное — счета движения капитала (CF и зарубежных займов (CFe).

Если величина процентной ставки ниже равновесного уровня (г 1 . Это проявляется в росте реальной долгосрочной процентной ставки. Повышению реальных ставок способствовала ограничительная валютная политика индустриальных стран. Кроме того, значительный дефицит федерального бюджета США (42θ млрд долл. в 2000 г.) финансируется сбережениями из других стран за счет повышения национальной учетной ставки. Однако высокий уровень реальных учетных ставок не сопровождался увеличением нормы сбережений.

В связи с этим одна из версий, объясняющих существующий дисбаланс между сбережениями и инвестициями, состоит в том, что бюджеты государственных властей постоянно сводятся с дефицитом. В течение последних 10 лет все валовые сбережения составляли примерно 1/5 часть мирового ВВП. При этом, если норма частных сбережений почти не изменилась, то норма сбережений государственного сектора сократилась более чем вдвое. Поэтому в нехватке сбережений, по-видимому, следует винить правительства, которые не только меньше сберегают, но и больше берут взаймы.

Фискальная политика правительств развитых стран определяет, являются ли мировые сбережения достаточными для инвестиций. Стимулирующая фискальная политика (т.е. увеличение государственных расходов и снижение налогов) сокращает объем сбережений и уменьшает объем предложения капитала. Равновесное значение процентной ставки увеличивается. Это ведет к уменьшению инвестиций и увеличению притока капитала в страну, иначе говоря, происходит вытеснение национальных инвестиций зарубежными. Наоборот, осуществление политики сдерживания, в результате которой увеличивается объем предложения, сокращает величину процентной ставки. Вследствие такой политики происходят рост национальных инвестиций и уменьшение зарубежных.

Таким образом, политика промышленно развитых стран, влияя на величину мировой реальной ставки процента, в значительной степени определяет равновесие мирового рынка капиталов. В свою очередь, равновесие мировых инвестиций и сбережений определяет мировую равновесную ставку процента (рис. 12.6). Именно ставка процента определяет цену, по которой инвестиционные ресурсы покупаются и продаются на мировом рынке капиталов. По сути — это реальная процентная ставка, преобладающая на мировом рынке капиталов. Ее величина может колебаться в пределах: от максимального уровня процентной ставки (riae) в стране—импортере капитала до минимального ее значения (гщ в стране-экспортере.

Григорьев Л. Трансформация без иностранного капитала: 10 лет спустя // Во- Проем экономики. — 2002. — № 6. — С. 17. ‘

Рис. 12.6. Равновесие мировых инвестиций и сбережений

Перелив капитала ведет к повышению доходности сбережений в вывозящей стране (так как внутренняя процентная ставка повышается до уровня мировой величины) и к снижению издержек инвестирования в принимающей стране (поскольку внутренняя процентная ставка понижается до уровня мировой величины). Поэтому в стране — импортере капитала национальный бизнес оказывается в выигрыше. На рис. 12.6 это изображается суммой двух площадей: + Инвесторы страны А будут иметь потери от снижения процентной ставки (на графике они представлены площадью с).

Таким образом, чистый выигрыш страны от ввоза капитала будет определяться разницей между выигрышем бизнеса и потерями инвесторов, т.е. площадью треугольника d (см. рис. 12.6). В стране- экспортере, напротив, выигрыш от повышения процентной ставки будут иметь внутренние инвесторы (площади 1 + т), а потери — бизнес (площадь 1). Следовательно, чистый выигрыш страны В будет определяться превышением выигрыша инвесторов над потерями бизнеса (площадь т на рис. 12.6).

Международная миграция капитала, уравновешивая мировые сбережения и инвестиции (/ ш= S ^,обеспечивает выгоды как экспортерам, так и импортерам капитала. Совокупный доход от мирового инвестирования определяется совокупным выигрышем страны-экспортера и страны-импортера капитала: d + т. Следовательно, международная миграция капитала предоставляет преимущества как ввозящей, так и вывозящей стране.

Источник http://newinspire.ru/lektsii-po-mirovoy-ekonomike/mirovie-investitsii-i-sberezheniya-1635

Источник https://studwood.net/1475347/ekonomika/suschnost_mirovogo_rynka_kapitalov_mirovye_investitsii_sberezheniya_opredelenie_mirovoy_ravnovesnoy_stavki

Источник https://economics.studio/mirovaya-ekonomika/mirovyie-investitsii-sberejeniya-84677.html