Роль сбережений как источника инвестиций

Как известно, средства сбережений играют важную роль в процессе инвестирования. При этом возникает проблема их вложения средств в эффективные формы сбережений.

Значение проблемы эффективного использования сбережений граждан можно определить с помощью понятия «парадокс бережливости». Многие экономисты понимают под этим следующее. Сбережения могут быть выгодны одному человеку, но могут принести вред экономике страны в целом. Ведь деньги при накоплении в той или иной форме изымаются из оборота, а это приводит к сокращению спроса на потребительские товары, что может привести к общему экономическому спаду, однако это имеет место, когда средства не используются для финансирования инвестиций (основного производственного капитала).

Для того чтобы определить степень важности вовлечения сбережений граждан в инвестиции, необходимо рассмотреть, как происходит движение дохода в экономике и как влияют сбережения на это движение.

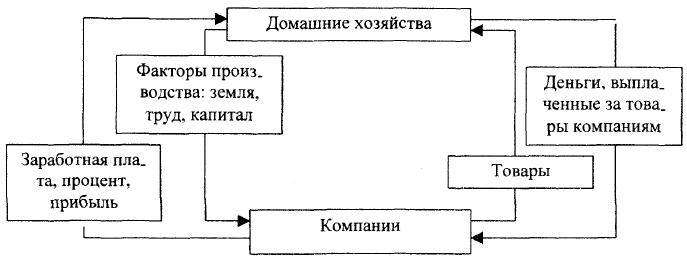

Кругооборот дохода в широком смысле состоит из доходной и расходной части. Доходная сторона хозяйственного кругооборота представляет собой произведенные материальные блага, расходная сторона – потребленные материальные блага. В процессе производства материальных благ происходит постоянное движение денег и товаров (услуг). Деньги переходят от производств к домашним хозяйствам и назад к производствам и как поток товаров и услуг движутся в обратном направлении (рис.1).

Рис.1. Денежные потоки между домашними хозяйствами и компаниями

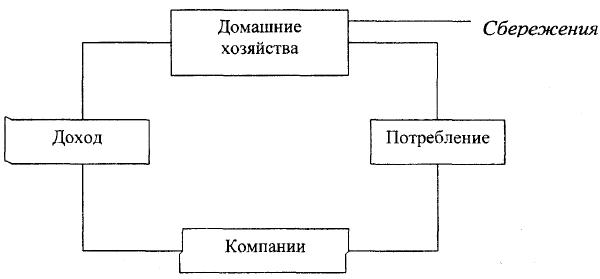

Таким образом, если сумма средств на потребление равняется сумме дохода, то денежный поток находится в равновесии. Но на практике, как правило, доходы изменяются, что приводит к образованию сбережений, а это, в свою очередь, представляет собой утечку денежных средств из кругооборота. Графически эту утечку можно представить следующим образом (рис.2).

Рис.2. Сбережения как утечка средств из кругооборота дохода

С другой стороны, средства домашних хозяйств, превратившиеся в сбережения, порождают собой инвестиции, что представляет собой вливание средств в кругооборот доходов. При этом инвестировать средства могут не только домашние хозяйства, но и предприятия.

Сбережения и инвестиции могут осуществляться одним и тем же лицом, но это необязательно. Предприятие могло откладывать средства в течение ряда лет на покупку оборудования. В этом случае субъект сбережений и инвестор – одно лицо.

Если же, например, человек накапливает средства на своем банковском счете, это дает возможность кредитному учреждению использовать эти сбережения на выдачу кредита той же компании. В этом случае субъект сбережений и инвестор различаются, т.е. происходит движение сберегаемых средств от их владельца через средства сбережений к компаниям.

Необходимо также отметить, что неорганизованная форма сбережений (наличные деньги) приводит к оттоку средств из кругооборота доходов. Это, естественно, отрицательным образом влияет на рост национального дохода. Так, если приток денежных средств в виде инвестиций в кругооборот доходов больше, чем утечка сбережений из него, происходит рост национального дохода и, наоборот, превышение сбережений над инвестициями приводит к сокращению национального дохода. Равенство противоположных потоков оставляет национальный доход без изменений.

Таким образом, если население сберегает больше, чем инвестирует, государство может предотвратить спад производства посредством фискальной и монетарной политики. В другом случае, когда происходит превышение спроса на инвестиции над предложением сбережений, на помощь могут прийти иностранные инвестиции, но, как показывает опыт России, их объем достаточно мал.

Мировой опыт инвестирования доказывает, что наибольший удельный вес в общем объеме инвестиций в стране занимают сбережения граждан данной территории. Но в любом случае за определенный период времени происходит выравнивание сбережений и инвестиций.

Так, если инвестиций больше, чем сбережений, то национальный доход будет расти; если растет национальный доход, то будут расти и сбережения. Это будет продолжаться до тех пор, пока возросшие сбережения не станут равны первоначальному значению инвестиций. Экономика возвращается к равновесию на более высоком уровне дохода, и сбережения снова равны инвестициям.

В том случае, когда сбережения превосходят инвестиции, национальный доход сокращается, а следовательно, сокращаются и накопления. Это продолжается до тех пор, пока величина сбережений не сравняется с показателем инвестиций. Экономика возвращается к равновесию на более низком уровне дохода, и снова сбережения равны инвестициям.

Эти ситуации показывают, что экономика стремится к равновесию, а это может быть достигнуто в случае, если население будет потреблять весь свой текущий доход.

Таким образом, для достижения экономикой равновесного состояния необходимо постоянное вливание временно свободных средств экономических агентов в процесс воспроизводства средств производства и в создание материальных благ.

Наиболее простым вариантом вовлечения сбережений населения в процесс воспроизводства материальных благ являются вложения в банк, а также ценные бумаги и другие направления инвестирования средств.

Сбережения населения как источник инвестиций в экономику России

В статье охарактеризована сущность сбережений населения как источника инвестиций; рассмотрены мотивы и факторы, определяющие размер сбережений; выявлены проблемы трансформации сбережений населения в инвестиции реальному сектору экономики и предложены пути их решения.

Ключевые слова

Текст научной работы

Прогрессивное развитие российской экономики, обеспечение ее устойчивого и динамичного роста напрямую зависит от наличия крупных инвестиционных вложений в реальный сектор экономики. В сложившейся сегодня экономической ситуации таких традиционных источников инвестиций как собственные средства предприятий, средства государственного бюджета, иностранные инвестиции явно недостаточны. В силу этого следует рассматривать сбережения населения как наиболее значимый и перспективный для России источник экономического роста.

В России имеются огромные суммы свободных денежных средств, находящиеся на руках у населения. Значительная часть сбережений населения не вовлекается в экономический оборот и омертвляется в виде наличных рублевых и долларовых сбережений на руках у граждан. Одной из важнейших проблем на современном этапе является привлечение этих денежных средств в финансово-кредитную сферу.

На различных этапах развития общества на сберегательное поведение населения влияли определенные факторы. К таким факторам относятся:

- уровень дохода населения;

- структура и уровень процентных ставок;

- возрастная структура населения;

- соотношение городского и сельского населения. [4]

Основным фактором является уровень доходов после уплаты налогов. Но в теории сбережений существуют факторы не связанные с доходом: богатство, уровень цен, ожидания, потребительская задолженность, налогообложение.

Фактор богатства характеризуется тем, что чем больше величина накоплений физического лица или семьи (домохозяйства), тем меньше величина сбережений при любом уровне дохода. Под богатством понимается как недвижимое имущество, так и финансовые активы, которыми обладает домохозяйство. Домохозяйства сберегают, воздерживаясь от потребления, чтобы накапливать богатство. Причем, чем больше богатства накапливает население, тем слабее у него стимул к сбережению.

Увеличение или снижение уровня цен на товары и услуги тоже в конечном итоге влияют на величину сбережений, т.е. изменение уровня цен меняет реальную стоимость некоторых видов ценностей. Это предположение можно также обосновать следующим выводом: реальная стоимость финансовых средств, номинальная стоимость которых выражается в деньгах, будет обратно пропорциональна изменению уровня цен. Это отражает связь теории сбережений с эффектом богатства или эффектом реальных кассовых остатков. Однако при анализе теории сбережений берется допущение, что уровень цен в экономике является неизменным (рассматривается реальный, а не номинальный доход после уплаты налогов).

Ожидания населения, связанные с будущей ситуацией на рынках товаров и услуг, тоже являются существенным фактором, так как могут оказать воздействие на текущие расходы и сбережения. Ожидания повышения цен и дефицита товаров ведут к снижению сбережений, потому что для потребителей естественно стремление избежать уплаты более высоких цен. И наоборот, ожидаемые падение цен и рост предложения товаров побуждают потребителей увеличивать сбережения.

Колебание уровня потребительской задолженности вызывает у домохозяйств стремление направлять текущий доход или на потребление, или на сбережение. Если задолженность домохозяйств достигла значительной величины, то потребители будут сокращать уровень своих сбережений. И наоборот, если потребительская задолженность относительно низка, то уровень сбережений населения может повыситься.

Изменения в налогообложении также приводят к изменению в уровне сбережений, так как налоги выплачиваются частично за счет потребления и за счет сбережения. Поэтому рост налогов приведет к снижению уровня сбережений и наоборот, доля дохода, полученная от снижения налогов, будет частично идти на сбережения населения, вызывая, таким образом, увеличение общего уровня сбережений.

Объективная необходимость в создании сбережения проявляется в системе мотивов их образования. Мотивами сбережений могут быть:

- Приобретение товаров и услуг, оплата которых превышает имеющийся в данный момент объем средств – покупка дорогостоящих товаров длительного пользования, квартир, строительство коттеджей, дач, организация летнего отдыха, туристические поездки, и т.д.;

- Создание денежных резервов на непредвиденные случаи:

- для оказания помощи детям в образовании, при создании семьи и др.;

- покрытие расходов, связанных с соблюдением обычаев и традиций;

- Сохранение привычного уровня и структуры потребления после выхода на пенсию;

- Сбережения в целях удобства, чтобы иметь запас ликвидных средств;

- Сбережения в силу укоренившейся привычки сберегать, накапливать деньги;

- Сбережения с целью получения прибыли.

Все эти сбережения можно назвать мотивированными, то есть как сбережения обусловленные определенным мотивом накопления, или, иначе говоря, целевые сбережения. [2]

Причины сбережений не всегда могут быть четко осознаны. Побуждения к ним могут корениться в семейных отношениях и зависеть от общественных отношений в целом. Это касается сбережений, образовавшихся вследствие превышения платежеспособности над уровнем потребностей и возможностями общества удовлетворить сформировавшийся спрос. Поэтому такая форма сбережений не может иметь конкретной мотивацией. Их можно определить как немотивированные сбережения.

Наиболее полно сущность сбережений и возможности их использования для экономики страны отражается при рассмотрении группировки сбережений по различным признакам. По форме накопления стоимости сбережения населения можно разделить на денежные, натурально-вещественные и финансовые активы. [1]

Денежные сбережения включают наличные денежные средства (рублевые и валютные) на руках у населения, характеризующие отложенный и неудовлетворенный спрос, страховые полисы, депозитное и недепозитное размещение денежных средств в финансово-кредитных учреждениях. Они могут формироваться и сберегаться в национальной и иностранной валютах.

В условиях инфляции с формированием сбережений в денежной форме возникают проблемы, связанные с их обесценением, поэтому аккумулировать стоимость нужно в натурально-вещественной форме (товарах, движимом и недвижимом имуществе, ценностях, произведениях искусства, антиквариате).

Так же, сбережения могут принимать форму финансовых активов(ценные бумаги, страховые полисы). Однако в этом случае сбережениям присущ коммерческий риск, а многие люди не склонны рисковать своими сбережениями, что и является причиной вложений сбережений в другие формы.

Как мы видим, в России на пути трансформации сбережений в инвестиции существует множество препятствий, а именно:

- Во-первых, барьером в привлечении денежных средств населения во вклады кредитных организаций является низкий уровень доходов населения и большая их дифференциация;

- Во-вторых — на сегодняшний день в России складывается ситуация, когда население традиционно всем альтернативным формам сбережений предпочитает хранение денег на руках. Для домохозяйств это наиболее приемлемая форма хранения средств, так как отсутствует риск потери всех или части сбережений в результате банкротства банка или других чрезвычайных обстоятельств, которые могут повлечь замораживание или уничтожение вложенных сбережений.

- В-третьих — недоверие отечественной банковской системе и правительству населения, неоднократно лишавшегося всех или части сбережений, вследствие принятия властями неожиданных, плохо продуманных шагов в области денежно-кредитной политики, что является еще одной проблемой на пути к трансформации сбережений населения в инвестиции; [3]

- В-четвертых — на сберегательный процесс существенное влияние оказывает инфляция, которая не только снижает возможности к сбережению, но и заставляет искать такие инструменты сбережения средств, которые в наименьшей форме подвержены ей;

Именно поэтому на государственном уровне должна быть разработана целенаправленная стратегия процесса вовлечения сбережений населения в инвестиционный оборот, в рамках которой осуществляется процесс формирования рынка сбережений в России. В основу расширения возможностей использования средств населения, как источника инвестирования, должен быть положен рост благосостояния народа и увеличение его резервных финансовых ресурсов.

Таким образом, можно выявить следующие предложения по усилению роли государства в формировании эффективного механизма трансформации сбережений населения в инвестиции в России:

- развитие законодательной базы, гарантирующей полноценную сохранность и возврат вкладов населения с целью укрепления доверия населения к банковской системе и обеспечения стабильности депозитных вкладов. Постепенное увеличение гарантированного законом размера 100% возврата средств вкладчикам;

- внесение изменений и дополнений в Гражданский кодекс Российской Федерации, предусматривающих предоставление сторонам банковского договора права самостоятельно устанавливать условия возврата денежных средств по так называемым безотзывным договорам. Устранение противоречий в банковском и гражданском законодательстве в вопросах регулирования договора банковского вклада;

- совершенствование налогового механизма для стимулирования развития индивидуальных и корпоративных накопительных страховых и пенсионных программ;

- механизм государственного регулирования инвестиционной деятельности кредитно-финансовых учреждений, работающих со средствами населения, должен быть более жестким, чем используемый к другим финансовым институтам, так как их банкротство приводит к острейшим социальным последствиям и подрыву доверия ко всей кредитно-финансовой системы страны;

- государственные меры, направленные на поддержание жизненного уровня населения, должны сопровождаться мерами, поддерживающими банки и другие финансово-кредитные учреждения, работающие со сбережениями населения. Такая поддержка со стороны государства могла бы быть осуществлена в виде предоставления ряда налоговых льгот и государственных гарантий финансовым учреждениям, работающим с индивидуальными вкладчиками;

- формирование информационной среды, способствующей повышению финансовой культуры населения.

Данные меры будут способствовать направлению сбережений населения в накопления и, соответственно, на инвестирование в экономику, и выполнению рынком банковских услуг функций механизма превращения сбережений в инвестиции.

Читайте также

- Шкуропат Е.В.

- Атабеков А.К.

- Алексеева Г.Е.

- Соколова С.А.

- Язенцева Е.Н.

- Шушанов Г.С.

- Кулиш Н.В.

Список литературы

- Севрюкова С.В. Развитие системы инвестирования сбережений населения в современных условиях. // Известия Орловского государственного технического университета. Серия: Социально-экономические и гуманитарные науки. – 2009. – №3. – С. 91-95.

- Сурина П.А. Денежные сбережения населения как источник коллективных инвестиций. // Государственное управление. Электронный вестник. – 2007. — №10. – С. 2.

- Сбережения населения в инвестиционном процессе // Актуальные проблемы теории и практики управления. – М., Изд-во «Университетский гуманитарный лицей», 2007.

- Макроэкономическое равновесие и его обеспечение. [Электронный ресурс]. – Режим доступа: http://www.macro-econom.ru/economs-1193-1.html

Цитировать

Подойникова, Е.Г. Сбережения населения как источник инвестиций в экономику России / Е.Г. Подойникова, Б.С. Сайфидинов. — Текст : электронный // NovaInfo, 2017. — № 58. — С. 387-391. — URL: https://novainfo.ru/article/10256 (дата обращения: 08.07.2022).

Поделиться

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Сбережения как источник инвестиций. Взаимосвязь сбережений и инвестиций.

Инвестиционный процесс начинается с формирования денежных средств и заканчивается созданием реальных активов в форме производственных зданий и сооружений, оборудования и технологии, объектов бытовой и социальной инфраструктуры.

Для того чтобы раскрыть природу инвестиционного процесса, следует уточнить содержание таких понятий, как «сбережения» и «инвестиции».

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: одно неизбежно предполагает другое.

В отечественной литературе времен советского периода сбережения трактовались как «часть личного дохода, которая остается неиспользованной при затратах на текущие потребительские нужды и накапливается». Западный экономист Дж. Кейнс, определял сбережения как «превышение дохода над потреблением».

На макроуровне инвестиционный процесс заключается в том, что сбережения населения, юридических лиц и часть доходов государства (то, что не использовано на потребление) превращаются в производственное оборудование, здания и сооружения, технологию, материалы и энергию (инвестиционные товары), в результате чего происходит расширение производства в масштабах общества.

Вот небольшой пример. Если доходы от реализации произведенного продукта превышают затраты на его производство, то предприятие имеет прибыль. Часть этой прибыли изымается собственниками предприятия, превращается в их личные доходы и используется ими на потребление или принимает форму сбережений. Другая ее часть остается на предприятии и используется для различных целей, включая развитие и совершенствование производства. Эта часть прибыли находится в распоряжении предприятия как юридического лица и выступает как излишек дохода над производственными затратами, т.е. является сбережениями.

Из всего сказанного выше можно заключить, что сбережения и инвестиции являются взаимосвязанными категориями. Сбережения являются потенциальными инвестициями, а инвестиции выступают как реализованные сбережения, направленные на получение экономического или социального эффекта.

Инвестиции предполагают сбережения. Но не все сбережения становятся инвестициями. Например, если денежные средства не используются своим владельцем на потребление, то они являются сбережениями. Однако, оставаясь у своего владельца без движения, они не становятся инвестициями. Инвестициями становятся те сбережения, которые прямо или косвенно используются для расширения производства с целью извлечения дохода в будущем (иногда через несколько лет).

Чем благоприятнее экономические и социальные условия, чем выше степень безопасности вложений, тем больше сбережений превращается в инвестиции. В развитых странах, где созданы достаточно надежные условия для безопасности сбережений, практически все сбережения становятся инвестициями. В условиях замены наличного денежного оборота электронными карточками даже деньги, предназначенные для текущего потребления, с помощью финансовой системы вовлекаются в инвестиционный процесс.

По-иному обстоит дело в условиях нестабильной ситуации. Здесь далеко не все сбережения превращаются в инвестиции. В условиях высокой инфляции население, да и предприятия стремятся быстрее превратить деньги в товарные запасы или в иностранную валюту. Это приводит к тому, что значительная часть сбережений выпадает из инвестиционного процесса.

Важнейшим фактором, который определяет уровень инвестиций в масштабах общества, является соотношение между потреблением и сбережением. Причем от этого соотношения зависит не только сегодняшнее, но и завтрашнее потребление. Чем больше общество проедает сегодня, тем меньше оно сберегает, а, следовательно, тем меньше уровень инвестиций. В свою очередь, чем меньше уровень инвестиций сегодня, тем меньше возможностей для увеличения уровня потребления в будущем.

Другим важным фактором, определяющим уровень инвестиций в обществе, является безопасность вложений. Собственники сбережений будут вкладывать свои средства даже в условиях минимальной прибыли, если будут уверены в том, что свои средства они не потеряют. Напротив, если есть угроза потерять вложенные средства, то все большая часть сбережений не будет вовлекаться в инвестиционный процесс.

Следующим фактором, который оказывает влияние на превращение сбережений в инвестиции, является уровень прибыли на инвестиции. Этот фактор всегда действует в совокупности с фактором безопасности. Чем выше ожидаемая прибыль от вложений, тем выше риск данных инвестиций. Менее рисковые вложения, как правило, приносят меньшую прибыль.

Еще один фактор, влияющий на уровень и интенсивность инвестиций,— это степень организованности финансового рынка. Как было показано выше, немалая часть инвестиционных ресурсов в современных условиях формируется за счет сбережений населения. Однако население практически лишено возможности непосредственно осуществлять инвестиции в производство. Его участие в основном осуществляется с помощью финансового рынка, И если финансовый рынок хорошо организован, то даже те денежные средства, которые оказываются свободными на незначительный срок (например, деньги, предназначенные на текущее потребление населения от одной выплаты зарплаты до другой), также вовлекаются в инвестиционный процесс.

Все эти факторы характеризуют способность общественного механизма превращать сбережения в инвестиции.

В условиях благоприятного развития событий, стабильного развития экономики подавляющая часть сбережений действительно превращается в инвестиции. В то же время нестабильность экономического положения в стране, кризисное состояние экономики, высокие темпы инфляции приводят к тому, что значительная часть сбережений не превращается в инвестиции, не вовлекается в инвестиционный процесс, а используется на товарные запасы или расходуется на приобретение иностранной валюты.

Источник http://newinspire.ru/lektsii-po-ekonomicheskomu-rostu/sberezheniya-naseleniya-kak-istochnik-investitsiy-2645

Источник https://novainfo.ru/article/10256

Источник https://studopedia.ru/20_109323_sberezheniya-kak-istochnik-investitsiy-vzaimosvyaz-sberezheniy-i-investitsiy.html