О чем говорит инвесторам коэффициент вариации (COV)?

Коэффициент вариации (COV) представляет собой отношение стандартного отклонения набора данных ожидаемого среднего значения. Инвесторы используют его, чтобы определить, стоит ли ожидаемая доходность инвестиций степени волатильности или риска снижения, который может возникнуть с течением времени.

Разделение волатильности или риска инвестиций на абсолютное значение их ожидаемой доходности определяет COV.

Понимание COV

Предположим, инвестор сравнивает COV для трех инвестиций. Инвестор не склонен к риску, поэтому цель состоит в том, чтобы определить, какой из трех вариантов предлагает наилучшее соотношение риска и прибыли.

Ключевые выводы

- Инвестор может рассчитать коэффициент вариации, чтобы определить, стоит ли ожидаемая доходность инвестиций той волатильности, которая может возникнуть с течением времени.

- Более низкое соотношение предполагает более выгодный компромисс между риском и доходностью.

- Более высокий коэффициент может быть неприемлемым для консервативного или «не склонного к риску» инвестора.

Три рассматриваемых здесь потенциальных инвестиций – это акции под названием XYZ, индекс широкого рынка под названием DEF и облигации ABC. Быстрое использование формулы COV показывает следующее:

- Акции XYZ имеют волатильность или стандартное отклонение 15% и ожидаемую доходность 19%. Это означает, что COV составляет 0,79 (15% ÷ 19%).

- Индексный фонд широкого рынка DEF имеет стандартное отклонение 8% и ожидаемую доходность 19%. Коэффициент вариации 0,42 (8% ÷ 19%).

- Третья инвестиция, облигация, ABC, имеет волатильность 5% и ожидаемую доходность 8%. Таким образом, коэффициент вариации составляет 0,63 (5% ÷ 8%).

Инвестор, вероятно, предпочтет инвестировать в индекс широкого рынка DEF, потому что он предлагает лучшее соотношение риска и прибыли и самый низкий процент волатильности на единицу прибыли.

Краткий обзор

Выбор инвестиций – это всегда баланс между риском и прибылью. Величина риска, на который вы готовы пойти, определяет ваш стиль инвестирования.

Тот же инвестор отклонит акции XYZ, даже если они имеют такую же ожидаемую доходность, что и индекс, потому что они более волатильны, чем индекс.

Облигация ABC несет наименьший риск, но доходность относительно невысока.

Полезность COV

Недостаток COV, как и большинства аналитических факторов, заключается в том, что он неизбежно основан на исторических данных. И, как говорится в проспектах, прошлые результаты не являются гарантией будущих результатов.

Тем не менее, COV чрезвычайно надежен, когда он применяется для анализа облигаций и других высокостабильных инвестиций.

Когда дело доходит до акций, это может быть несколько менее надежным, но факт, что многие акции, такие как фармацевтические или технологические стартапы, по своей природе гораздо более волатильны, чем другие, такие как акции голубых фишек.

Следовательно, имеет смысл сравнить COV фонда акций голубых фишек или индексного фонда S&P 500 с акциями фармацевтических компаний. Сравнение дало бы инвестору представление о том, стоит ли рисковать из-за возможности получения чрезмерной прибыли.

Как рассчитывается коэффициент вариации и как его проанализировать

Коэффициент вариации, VAR или CV, – ключевой показатель в оценке риска проектов и доходности ценных бумаг. Он позволяет заранее проанализировать сразу два показателя, которые обладают меняющимися во времени значениями. Если показатель оказывается менее 0,1, направление инвестирования характеризуется низким уровнем риска. При показателе свыше 0,3 уровень риска необоснованно высок. Для расчета удобнее всего использовать функции СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel.

Для того чтобы сформировать качественный инвестиционный портфель, инвесторам порой приходится прибегать к оценке входящих в него активов, которые обладают разным уровнем риска и доходности. Для этой цели используется широко известный в инвестиционном анализе и эконометрике показатель.

Коэффициент вариации (Coefficient of variation – CV, VAR) – относительный финансовый показатель, который демонстрирует сравнение рассеивания значений двух случайных показателей, которые имеют разные единицы измерения относительно ожидаемого значения.

Справка! Поскольку коэффициент вариации позволяет получить сопоставимые результаты, то его применение оптимально в рамках портфельного анализа. В ней он позволяет эффективно объединить значения риска и доходности и вывести результирующее значение.

Coefficient of variation – показатель из числа относительных методов статистики, который, как NPV и IRR, применяется в рамках инвестиционного анализа. Он измеряется в процентах и может применяться для сравнения вариаций двух несвязанных между собой критериев. Его чаще всего используют финансовые и инвестиционные аналитики.

Справка! На базе коэффициента вариации оценивается так называемый «унифицированный риск» (unitized risk), поскольку он оценивает относительный разброс двух показателей по отношению к прогнозному значению.

Для чего используют показатель VAR:

- в целях сравнения двух разных показателей;

- для определения степени устойчивости прогнозных моделей (в основном по инвестициям и портфельному инвестированию);

- для осуществления XYZ-анализа.

Справка! XYZ-анализ – аналитический инструмент, в рамках которого продукция компании оценивается по двум параметрам: стабильность потребления и продаж.

Формула расчета коэффициента вариации

Суть расчета коэффициента вариации состоит в том, что по множеству значений рассчитывается сначала среднее квадратичное отклонение, а затем – среднее арифметическое, а после – найти их соотношение.

В общем виде формула расчета показателя VAR выглядит следующим образом:

CV = σ / t ср, где:

CV – коэффициент вариации;

σ – среднее квадратическое отклонение;

t – среднее арифметическое значение для случайной величины.

Формула расчета показателя VAR может принимать самые разнообразные интерпретации в зависимости от объекта оценки.

Для анализа проектов

Для оценки ценных бумаг

CV = σNPV / t срNPV

(по доходности ценной бумаги)

Важный момент! Очевидно, что применение представленных выше формул вручную, в особенности при наличии широкого круга значений, весьма затруднительно. Оттого для расчета применяется инструментарий табличного редактора Excel.

Значения показателя VAR в инвестиционном анализе

CV – показатель, который можно считать более универсальным, чем дисперсия или среднее квадратичное отклонение: на его основе можно сопоставлять риски и доходности двух и более активов, существенно отличающихся друг от друга.

Нормативного значения этого показателя не существует. Однако имеются некоторые опорные критерии, которые помогают при его анализе и интерпретации.

Степень риска – несущественна; вложения крайне желательны.

Средняя степень риска.

Высокая степень риска.

Модель крайне неустойчива, инвестиции не обоснованы.

Важный момент! Коэффициент CV имеет несколько недостатков – он не учитывает величины первоначальных вложений, предполагает симметричность разбросанных значений по отношению к среднему, а также не может использоваться для опционов, доходность которых может быть меньше 0. Оттого при наличии сомнений стоит дополнительно использовать показатели IRR и NPV.

Примеры расчета VAR в Excel

Расчет коэффициента вариации вручную − сложная и затяжная по времени процедура. Если выборка значительная, то расчёт по ней среднего квадратического отклонения вручную крайне чреват ошибками и неточностями.

Удобный способ определения VAR предлагает табличный редактор Excel. На его базе можно рассчитать:

- среднее квадратическое отклонение (функция СТАНДОТКЛОН);

- среднее арифметическое (функция СРЗНАЧ).

Для того чтобы разобраться в тонкостях использования CV, имеет смысл привести пример его расчета.

Пример расчета: оценка двух проектов с разной прибылью

Существует два бизнеса, которые на протяжении 5 лет демонстрируют разный финансовый результат. Для того чтобы сделать выбор между ними, инвестору стоит рассчитать коэффициент вариации.

Каков коэффициент вариации если сумма требуемой инвестиции

17 Февраля 2022

- портфель

- конструктор

- коэффициент Шарпа

- коэффициент Сортино

- коэффициент вариации

Прежде чем составить хороший долгосрочный инвестиционный портфель, инвесторам стоит сравнить разные комбинации активов на основе исторических данных (провести бэктестинг портфеля, например, с помощью нашего конструктора). Результаты бэктестинга не могут гарантировать будущий результат, но они дают полезную информацию о выбранном распределении активов с помощью трех финансовых коэффициентов — Шарпа, Сортино и вариации. Рассказываем, как их правильно читать и использовать.

Что вы узнаете из статьи

- Чем выше коэффициенты Шарпа и Сортино, тем больше доходности получает инвестор на единицу риска.

- Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности.

- Если коэффициенты Шарпа и Сортино ниже единицы или коэффициент вариации выше единицы, значит портфель недостаточно диверсифицирован.

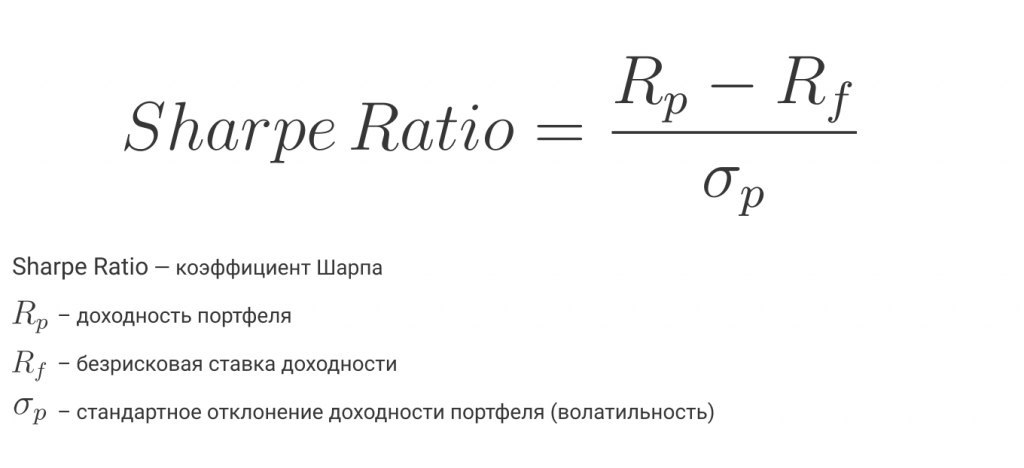

1. Коэффициент Шарпа — самый популярный индикатор эффективности портфеля

Коэффициент Шарпа был разработан лауреатом Нобелевской премии Уильямом Ф. Шарпом, чтобы помочь инвесторам соотнести доходность инвестиций с риском, который они на себя берут.

Формула для расчета коэффициента Шарпа

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Шарпа выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность (премия выше риска) по сравнению с его волатильностью. В качестве ориентира можно пользоваться следующими значениями:

- показатель от 0 до 1 считается недостаточным — портфель приносит минимальную доходность при заданном риске;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

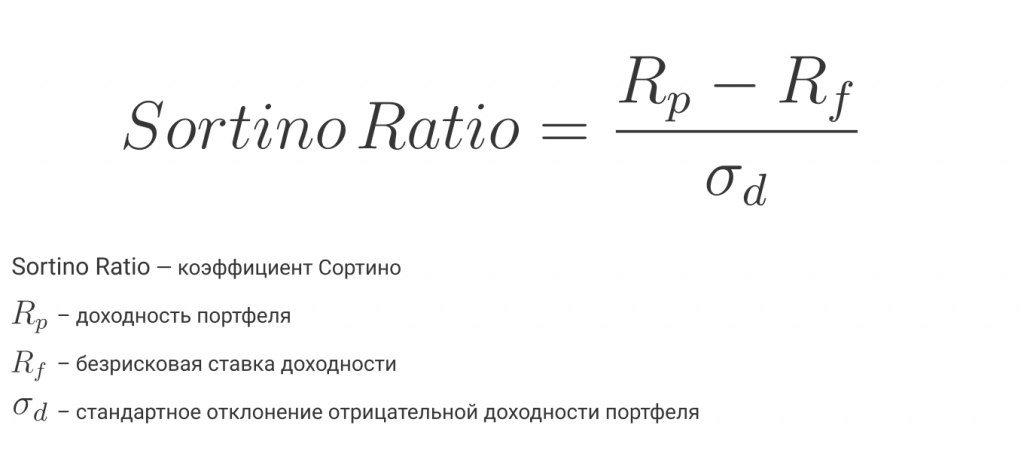

2. Коэффициент Сортино — «улучшенный» коэффициент Шарпа

При расчете волатильности учитывается как рост стоимости портфеля (восходящие движения), так и его снижение (нисходящие движения). . При этом инвестора, как правило, больше беспокоят возможные просадки (то есть отрицательная динамика доходности). Чтобы проанализировать только нисходящую волатильность, на базе коэффициента Шарпа был разработан новый показатель, который сегодня известен как коэффициент Сортино.

Формула для расчета коэффициента Сортино

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска падения. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Сортино выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность по сравнению с его отрицательной волатильностью. В качестве ориентира можно пользоваться теми же нормативными значениями:

- показатель от 0 до 1 считается недостаточным;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

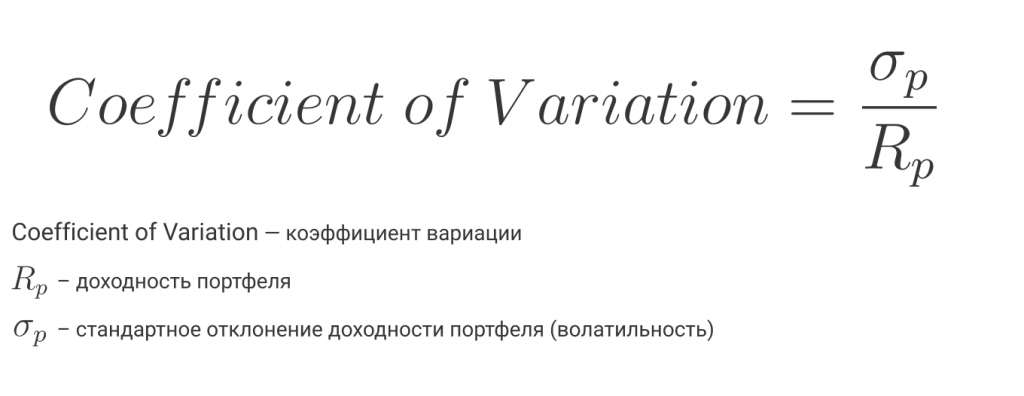

3. Коэффициент вариации — баланс риска и доходности портфеля

Ещё один способ сопоставить риск и доходность инвестиционного портфеля — рассчитать коэффициент вариации. Для этого потребуются лишь два показателя — среднегодовая волатильность (стандартное отклонение доходностей) и среднегодовая доходность инвестиционного портфеля. Всё просто: чтобы получить коэффициент нужно поделить одно число на другое.

Формула для расчета коэффициента вариации

Что значит. Инвестор, как правило, заинтересован в том, чтобы найти наиболее оптимальное соотношение риска и доходности — и рассматриваемый показатель может в этом помочь. Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности. То есть при коэффициенте близком к 0 инвестор получает избыточную доходность, тогда как при коэффициенте вариации 1 и выше — риски неоправданно высоки. Если же коэффициент показывает отрицательное значение — это означает, что портфель генерировал убыток на рассматриваемом периоде.

Как читать. «Хороший» коэффициент вариации близок к 0, но не отрицателен. Можно придерживаться таких правил:

- равен 1 и выше — портфель очень волатилен, его можно улучшить;

- значение меньше 1, но не ниже 0 — это хорошо, портфель сбалансирован.

Что делать, если у портфеля плохие коэффициенты

В сбалансированном портфеле все три коэффициента должны иметь хорошие значения. Если это не так, значит вложения не достаточно диверсифицированы. Портфель можно улучшить, если, например:

- немного изменить соотношение по классам активов (облигации, акции, золото, инструменты денежного рынка);

- увеличить и уменьшить доли некоторых стран или секторов,

- добавить фонды, активы которых номинированы в разных валютах.

В конструкторе есть функция сравнения портфелей, с ее помощью можно посмотреть, как меняются коэффициенты и доходность при внесении изменений в портфель.

Вывод

Коэффициенты Шарпа, Сортино и вариации — важные показатели, которыми можно руководствоваться при выборе активов в свой инвестиционный портфель. Все эти показатели доступны в нашем конструкторе при тестировании на историческом периоде портфелей из FinEx ETF. Полезно использовать одновременно все три коэффициента, не отдавая предпочтение лишь одному из них.

Что ещё почитать по теме:

- Коэффициент Шарпа: использовать с осторожностью

- Собирайте и сравнивайте портфели из ETF в пару кликов

- Диверсификация простым языком: виды, свойства и рекомендации для долгосрочных инвесторов

Последние новости

BlackRock закрывает свои ETF на российские активы: как справляются с ограничениями известные ETF-провайдеры

Оперативно о ситуации с ETF

Пишем только проверенное и только важное для ваших инвестиций

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Источник https://nesrakonk.ru/what-can-coefficient-variation-cov-tell-investors-about-investments-volatility/

Источник https://moneymakerfactory.ru/spravochnik/koeffitsient-variatsii/

Источник https://finex-etf.ru/university/news/3_koeffitsienta_kotorye_stoit_uchityvat_pri_sostavlenii_portfelya/