Как читать финансовую отчётность компаний

Как только заканчивается очередной квартал, в новостных лентах начинают появляться сообщения о грядущих отчётностях компаний и о том, что думают по этому поводу аналитики. Реакция на публикацию отчётности среди трейдеров может быть достаточно бурной. Именно с помощью отчётностей инвесторы могут провести анализ и понять, развивается ли компания в финансовом плане или проходит фазу стагнации.

Компании публикуют свою отчётность ежеквартально и в обязательном порядке, причём эта отчетность является общедоступной информацией. Компании, акции которых торгуются на бирже (публичные акционерные общества), в обязательном порядке публикуют отчётность по нормам МСФО (международные стандарты финансовой отчетности), которая и будет служить для дальнейшего сравнения компаний между собой. Но для начала необходимо понимать, каким именно образом читать данную отчётность. Исходя из того, что отчётности публикуют ежеквартально, их условно называют отчётностью за первый квартал, за полугодие, за девять месяцев и за год. Самой важной является годовая отчётность, но не стоит забывать, что результаты года складываются из ежеквартальных результатов.

Как же читать финансовую отчётность компаний? Её общий объём составит в среднем 90 страниц и может показаться, что её изучение займёт продолжительное время, но это не совсем верно. Дело в том, что ключевая информация сосредоточена на 5-6 страницах, на которых представлены обязательные отчёты — это балансовый отчёт (бухгалтерский баланс), отчёт о прибылях/убытках и отчёт о движении денежных средств, также обязательным по нормам МСФО является отчёт о движении акционерного капитала, при наличии этого движения, но перераспределение долей акций случается относительно редко. Каждый из представленных отчётов публикуется по определённой форме, хотя публикуется различными компаниями с большей или меньшей детализацией, что ни в коем случае не умоляет значимость отражаемой в них информации. Бухгалтерский баланс даёт ответ на вопрос, чем обладает компания и за счёт каких средств это «что-то» было приобретено. Отчёт о прибылях/убытках даёт понимание того, сколько компания зарабатывает, а отчёт о движении денежных средств позволяет понять, по каким именно направлениям в компании распределяются денежные средства. Причём в каждом из отчётов проводится сравнение текущего периода с предыдущим, чтобы можно было понять краткосрочную динамику развития компании. Рассмотрим в нашей статье данные отчёты подробнее.

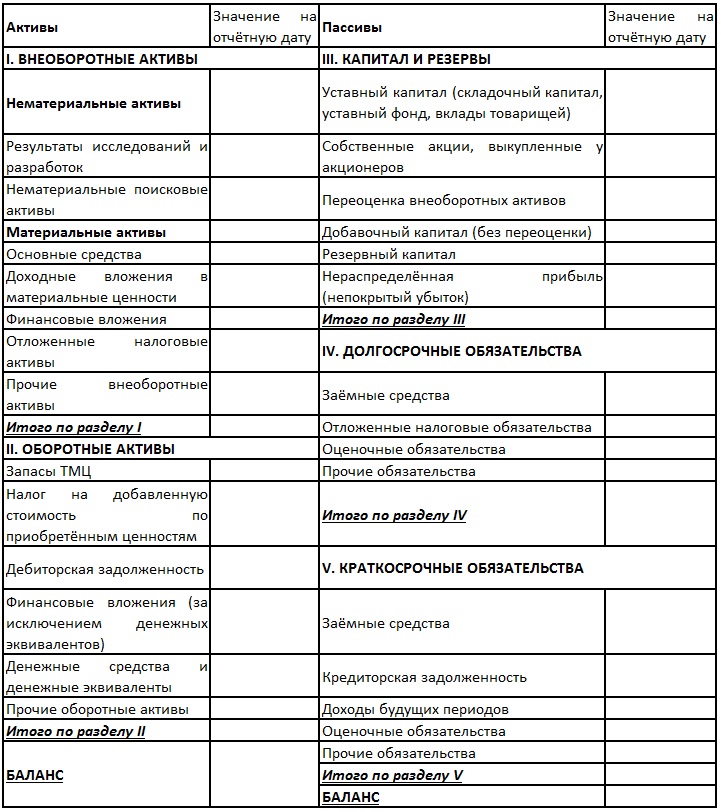

Балансовый отчёт

Как мы уже отметили, основной целью балансового отчёта является ответ на вопрос, чем обладает компания и за счёт чего эти активы были сформированы. Структура данного отчёта предполагает разбивку на две большие графы: активы и пассивы. Собственно, активы это и есть то, чем обладает компания, а пассивы — это то, за счёт чего эти активы были сформированы. Причём значение стоимости активов в обязательном порядке равняется пассивам — это обязательное правило. Сперва разберём графу активов. Активы компании делятся на оборотные и внеоборотные активы. К внеоборотным активам относят те активы, срок полезного использования которых превышает 12 месяцев. Внеоборотные активы разделяются на нематериальные (результаты исследований и разработок, патенты, лицензии и прочее) и материальные активы (часто основным пунктом материальных внеоборотных активов является основные средства). К оборотным относятся те активы, срок полезного использования которых менее 12 месяцев. И в этой графе представлены наиболее ликвидные активы, использование которых может быть реализовано максимально быстро (к оборотным активам относят остаток денежных средств на счетах компании, остаток ТМЦ на складах, дебиторскую задолженность и прочие).

Раздел «Пассивы» разделён на две основные графы: «Капитал и резервы», «Обязательства». Графа «Капитал и резервы» состоит из двух основных пунктов — «Уставный капитал» (те денежные средства, на которые и была образована компания) и нераспределенная прибыль (та прибыль, которую компания заработала за период своей деятельности, и которая не покинула пределы компании). Раздел «Обязательства» представлен двумя графами — «Долгосрочные обязательства» и «Краткосрочные обязательства». К долгосрочным обязательствам относят те, которые должны быть погашены в срок свыше ближайших 12 месяцев, а к краткосрочным те, которые должны быть погашены в ближайшие 12 месяцев.

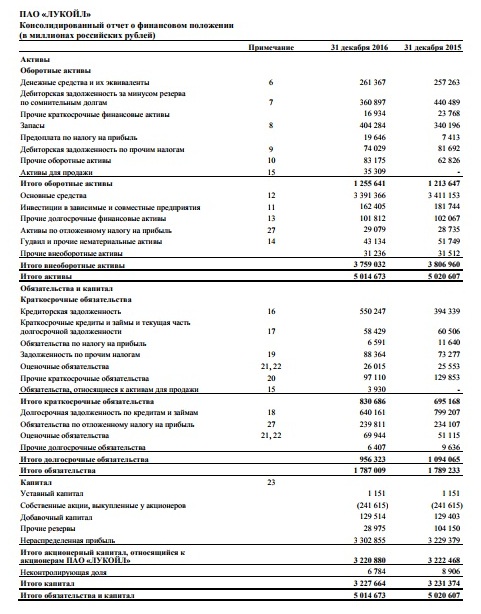

В качестве примера можно взять балансовый отчёт компании «Лукойл», в котором отражено, что стоимость активов компании составляет 5 014 673 млн руб. Причём оборотные активы составили 1 255 641 млн руб., а внеоборотные 3 759 032 млн руб. Что касается пассивов, то капитал и резервы компании составили 3 227 664 млн руб., а суммарно долгосрочные обязательства (956 323 млн руб.) и краткосрочные обязательства (830 686 млн руб.) составили 1 787 009 млн руб.

Отчёт о прибылях/убытках

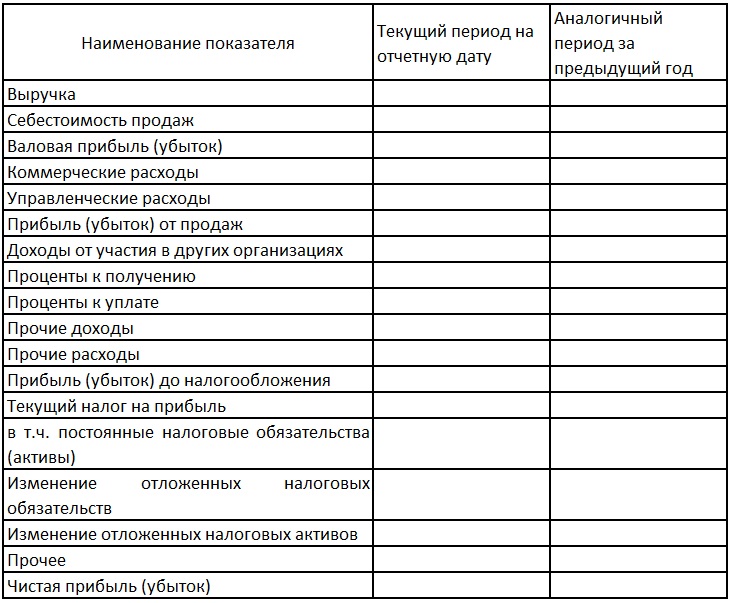

Отчёт о прибылях/убытках показывает, сколько денег компания заработала за рассматриваемый период времени. Продавая свои товары и услуги, компания получает выручку, которая часто и является первым пунктом данного отчёта. Но у реализуемых товаров и услуг есть себестоимость, которая также отражается в данном отчёте. Разность между выручкой и себестоимостью продаж образует валовую прибыль, также отражаемую в отчёте. Собственно, данный отчёт во многом и показывает, как из выручки образовывается чистая прибыль.

В свою очередь, валовая прибыль за минусом коммерческих и управленческих расходов будет называться прибылью от продаж. Помимо непосредственных продаж товаров и услуг, компания может получать прибыль от участия в других организациях, от финансовых вложений и из прочих источников, равно так же, как подобные графы могут быть и затратными частями. В результате сальдирования прибыли от продаж с данными пунктами получается прибыль до налогообложения. А с помощью вычитания из прибыли до налогообложения уплаченных компанией налогов получается значение чистой прибыли, которая и является самым значимым показателем в отчётности компании. Как правило, в данном отчёте смотрят два основных показателя — выручку и чистую прибыль. Выручка является своего рода мерой экспансии компанией в своей отрасли, а прибыль — её основным финансовым результатом.

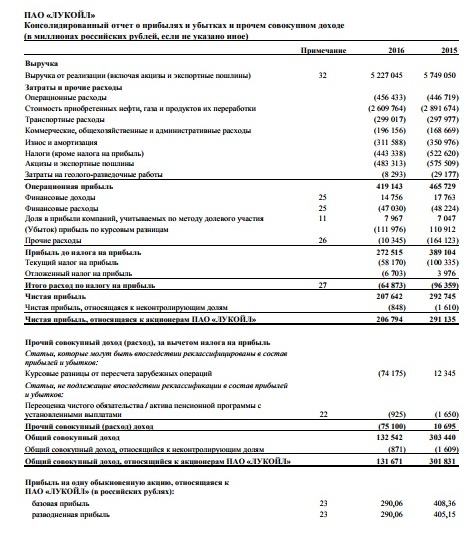

В качестве примера возьмём отчёт о прибылях/убытках компании «Лукойл». Так, за искомый период компания получила выручку в размере 5 227 045 млн руб. Прибыль валовая (операционная) прибыль составила 419 143 млн руб. Прибыль до налогообложения — 272 515 млн руб., чистая прибыль — 207 642 млн руб.

Отчёт о движении денежных средств

Отчёт о движении денежных средств показывает, каким именно образом распределялись полученные компанией денежные средства. Данный отчёт состоит из трёх основных разделов — движения средств от операционной деятельности, от инвестиционной и от финансовой деятельности компании. Собственно движение средств от операционной деятельности показывает динамику средств от основной деятельности компании. В данном разделе наибольший интерес представляет то, принесла ли деньги основная деятельность компании. Что касается инвестиционной деятельности, то она подразумевает более долгосрочные вложения, инвестиционная деятельность часто является затратной частью компании. Именно в этой графе часто указывается инвестиционная программа компании. Что касается финансовой деятельности, то именно в этом разделе прописывают в пункте уплаченные дивиденды — ту сумму, которую компания суммарно выплатила своим акционерам.

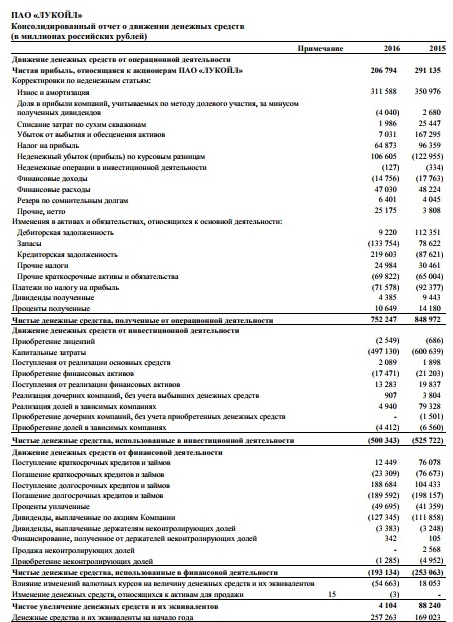

В качестве примера можно взять отчёт о движении денежных средств компании «Лукойл», из которого мы можем наблюдать, что операционная деятельность принесла компании 752 247 млн руб. Что касается инвестиционной деятельности, то затраты на нее составили 500 343 млн руб., из которых капитальные вложения составили 497 130 млн руб. Что касается финансовой деятельности, то затраты на нее составили 193 134 млн руб., из которых на выплату дивидендов было направлено 127 345 млн руб.

Часто для более правильного понимания динамики развития компании и её рисков трейдеры и аналитики рассматривают не единичный отчёт компании, а её отчеты за период не менее 5 лет, что даёт более глубинное понимание процессов внутри компании. Причём грамотным решением будет не просто рассмотрение компании за указанный срок, а сравнение динамики её развития с коллегами по отрасли.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Инвестиции в основной капитал — счет бухгалтерского учета

Для инвестиций в основной капитал счет бухгалтерского учета — 08. Изучим, каким образом учет инвестиций в основной капитал с использованием бухгалтерских проводок по счету 08 может осуществляться на практике.

Что такое инвестиции в основной капитал

Под инвестициями в основной капитал понимаются (раздел II приказа Росстата от 25.11.2016 № 746):

- затраты на создание, реконструкцию (модернизацию) объектов, покупку машин, оборудования, инвентаря, классифицируемых с точки зрения учета в качестве внеоборотных активов;

- вложения в интеллектуальную собственность;

- инвестиции в биологические ресурсы.

Инвестиции в основной капитал могут быть произведены как за счет собственных, так и за счет заемных (или поступивших в порядке помощи) средств, в рамках договоров мены, договоров долевого участия.

В состав инвестиций в основной капитал не включаются затраты на приобретение активов, цена которых — менее 40 000 рублей, за исключением случаев, когда данные активы отражаются в бухгалтерском учете как основные средства.

Не признаются инвестициями в основной капитал организации:

- покупка основных фондов, ранее находившихся на балансе сторонних организаций;

- затраты на приобретение квартир в многоквартирных жилых домах;

- покупка земельных участков, объектов природопользования;

- заключение договоров аренды, покупка лицензий, приобретение гудвилла, маркетинговых связей (относящихся в соответствии с системой национальных счетов к непроизведенным активам).

Синоним понятия «инвестиции в основной капитал» — «капитальные вложения» (ст. 1 закона «Об инвестиционной деятельности» от 25.02.1999 № 39-ФЗ).

Следует отметить, что инвестиции в основной капитал (в отличие от, собственно, основного капитала) находятся за пределами юрисдикции главных источников права, регулирующих учет основных средств, — приказа Минфина от 13.10.2003 № 91н, а также ПБУ 6/01. Какие же нормы права следует рассматривать как руководящие при учете капитальных вложений?

Учет инвестиций в основной капитал: основные регулирующие нормы

Основное внимание законодателя обращено на учет результатов инвестиций — непосредственно основного капитала, числящегося на балансе организации. Как только основной капитал сформирован и отражен в учете по первоначальной стоимости, он уже попадает под юрисдикцию указанных норм права — приказа № 91н и ПБУ 6/01.

До момента постановки объекта основных средств на учет бухгалтеру правомерно руководствоваться фактически только одним источником права — приказом Минфина РФ от 31.10.2000 № 94н, который вводит в оборот планы счетов бухучета, используемые частными предприятиями.

Как учитывать инвестиции в основной капитал по приказу № 94н (о счетах бухучета)

Приказ, о котором идет речь, вводит в оборот счет 08 «Вложения во внеоборотные активы», который правомерно использовать в целях отражения на балансе предприятия инвестиций в качестве объектов учета. Но как только результатом осуществления этих инвестиций становится изготовление или приобретение основного средства, его учет ведется уже на другом счете — 01 «Основные средства», и регулируется данный учет, как мы отметили выше, уже нормами приказа № 91н и ПБУ 6/01.

На счете 08 «Вложения во внеоборотные активы» могут отражаться затраты, осуществляемые с любых источников финансирования:

- собственных;

- заемных;

- направленных из бюджета.

На счете 08 отражаются затраты на создание, модернизацию, а также поддержание мощностей предприятия, закупку оборудования, машин и прочих производственных и непроизводственных объектов основных средств.

Об этом говорят положения п. 1.2.1 Рекомендаций по ведению бухучета в сельхозкооперативах, утвержденных Минсельхозом России 25.01.2001. По принципу правовой аналогии в силу отсутствия иных отраслевых норм данная формулировка может быть применена и в отношении предприятий иных сфер, не относящихся к сельскому хозяйству.

Предприятие, осуществляя учет инвестиций в основные средства, может открыть к счету 08 при необходимости различные субсчета. Например, если капитальные вложения осуществляются в самостоятельное производство актива, то может использоваться субсчет 08.03 «Строительство объектов ОС». Если актив покупается — задействуется субсчет 08.04 «Приобретение объектов ОС».

Счет 08 Плана счетов бухучета правомерно отнести к активным. То есть по его дебету отражаются непосредственно инвестиции в оборотные средства, а по кредиту — списание затрат предприятия в процессе оприходования тех или иных активов. Проводки на данном счете отражают денежное выражение хозяйственных операций нарастающим итогом с начала отчетного года.

В каких случаях вложения во внеоборотные активы облагаются налогом на имущество, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Изучим теперь нюансы учета вложений в ОС с использованием указанного счета и субсчетов к нему подробнее.

Инвестиции в ОС могут быть осуществлены в виде:

- вложений на самостоятельное производство фондов;

- вложений на производство фондов с привлечением подрядчиков;

- закупок готовых фондов.

Учет капитальных вложений по счету 08: производство ОС

Учет фондов, производимых предприятием самостоятельно хозяйственным способом, осуществляется при следующих хозяйственных операциях:

1. Выплата зарплаты работникам, занятым в производстве основных средств. Оформляется данная выплата проводками:

Дт 08.03 Кт 70 — отражается начисление собственно зарплаты;

Дт 08.03 Кт 69.01 (02, 03, 04) — отражается начисление на зарплату взносов в ПФР, ФСС, ФФОМС.

2. Принятие в производственный цех оборудования в целях его установки на создаваемый объект основных средств. Данная операция отражается в регистре с использованием проводок:

3. Принятие в производственный цех материалов в целях их использования при создании объекта основных средств. Здесь применяется следующая корреспонденция:

4. Осуществление прочих расходов, не классифицированных в рамках вышеотмеченных операций, но имеющих прямое отношение к созданию объекта основных средств, которое характеризуют соответствующие операции. Например, это могут быть расходы, связанные с оплатой услуг транспортных компаний. Они отражаются в регистрах проводкой:

Таким образом, основными объектами учета в рамках инвестирования в основные средства будут:

- расходы на оплату труда, оборудование, материалы;

- расходы на сторонние услуги.

В свою очередь, если предприятие, инвестируя в производство основных средств, привлекает подрядчиков, то стоимость выполняемых данными подрядчиками работ (без учета НДС) отражается по дебету счета 08 и кредиту счета 60. НДС же отражается по дебету счета 19.01.

Другой способ инвестирования в ОС — покупка готовых активов.

Учет капитальных вложений: покупка ОС

Хозяйственные операции, характеризующие данный вариант инвестирования в основные средства, отражаются практически по тому же принципу, что и в случае с регистрацией операций по привлечению услуг подрядчиков при строительстве основных средств. То есть при условии:

- отражения расходов на покупку ОС по дебету счета 08 и кредиту счета 60;

- при учете НДС по дебету счета 19.01.

Кроме того, если к основным средствам поставляются дополнительные запчасти и инструменты, то их стоимость может отражаться по дебету счета 10.05. При необходимости могут задействоваться иные субсчета счета 10. Например, субсчет 10.03, если вместе с основным средством, представленным автомобилем, поставляется бензин. Или — субсчет 10.09, если к основному средству, например представленному трактором, также поставляется сельскохозяйственный инвентарь (косилки, веялки).

Объекты ОС принимаются в эксплуатацию по сформированной первоначальной стоимости, и соответствующая хозяйственная операция отражается проводкой Дт 01 КТ 08. После этого предприятие осуществляет учет принятого на баланс основного средства по тем нормам, что установлены указанными выше федеральными нормативными актами.

Узнать больше об особенностях ведения учета с применением проводок по счету 08 вы можете в статье «08 счет бухгалтерского учета (нюансы)».

Итоги

Под инвестированием в основные средства (осуществлением капитальных вложений) понимается процесс, в рамках которого предприятие вкладывает капитал в создание, модернизацию или закупку объекта основных средств. До того как данный объект принимается на баланс, в целях учета инвестирования в него используется счет 08. После учет объекта ОС ведется с использованием счета 01 (в соответствии с нормами ПБУ 06/01 и корреспондирующих с ним источников права).

Ознакомиться с иными фактами о капитальных вложениях предприятия вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерский учет финансовых вложений

Для получения дивидендов или процентов организация может купить ценные бумаги, долю в уставном капитале другой компании, выдать процентный заем и так далее. Все эти примеры — финансовые вложения, бухгалтерский учет которых закреплен в ПБУ 19/02.

Финансовые вложения — активы фирмы

Финансовые вложения — это активы компании, которые приносят доход в виде процентов или дивидендов. У таких активов нет материальной формы. Как и любой актив, инвестиции должны отвечать следующим требованиям:

- они контролируются компанией;

- они принесут экономическую выгоду в будущем;

- их можно точно оценить.

Кроме этого, для признания финвложений в бухучете, необходимо одновременное соблюдение дополнительных условий:

- на актив есть верно оформленные документы, подтверждающие право компании на финвложение и на получение дохода от владения этим активом;

- вместе с активом к компании переходят все финансовые риски, связанные с вложением (риск изменения цены, риск неплатежеспособности и так далее);

- актив приносит организации экономическую выгоду, то есть доход (п.2 ПБУ 19/02).

Согласно этим требованиям, к вложениям можно отнести:

- ценные бумаги, выпущенные государством или муниципалитетом;

- акции;

- облигации;

- вклады в уставный капитал;

- выданные процентные займы;

- вклады на депозитах;

- дебиторская задолженность, приобретенная по договору переуступки права требования (цессия).

Есть активы, которые на первый взгляд похожи на финвложения, но ими не являются:

- собственные выкупленные акции;

- векселя, полученные в счет оплаты товаров или услуг;

- вложения в имущество, имеющее материальную форму;

- драгоценности, ювелирные изделия, произведения искусства.

Бухгалтерский учет финансовых вложений

Учет финвложений ведите на одноименном счете 58. Это активный счет, значит по дебету отражайте поступления вложений, а по кредиту — их выбытие. Остаток по счету может быть только дебетовый.

К 58 счету можно открыть субсчета, например:

- 58.Паи и акции — для учета инвестиций в акции, уставные капиталы других компаний и так далее;

- 58.Долговые ценные бумаги — вложения в облигации и векселя;

- 58.Предоставленные займы — выданные процентные займы;

- 58.Вклады по договору простого товарищества — вложения в общее имущество товарищества.

Аналитический учет инвестиций должен раскрывать информацию:

- об эмитенте;

- о названии и реквизитах ценной бумаги;

- о стоимости;

- об общем количестве;

- о дате поступления и выбытия;

- о месте хранения и так далее.

В бухгалтерском балансе для отражения акций, облигаций и других вложений есть две строки:

- 1170 «Финансовые вложение» в Разделе 1 — здесь указывайте инвестиции, срок погашения или обращения которых превышает 12 месяцев;

- 1240 «Финансовые вложения» в Разделе 2 — здесь указывайте инвестиции со сроком обращения или погашения менее 12 месяцев.

Стоимость финансовых вложений

Например, ООО «Альфа» купило 350 акций «Сбербанка», которые за месяц со 100 рублей выросли до 110 рублей. Рассчитаем, насколько возросла стоимость пакета:

350 акций × (110 рублей — 100 рублей) = 3 500 рублей.

Бухгалтер ООО «Альфа» строит проводку:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 91.1 | 3 500 | Дооценка акций |

Финансовые вложения, которые на биржевом рынке не обращаются, учитывайте по первоначальной стоимости. Кроме затрат по приобретению актива, в стоимость финансовых вложений включайте:

- затраты на оплату услуг, связанных с покупкой финансовых вложений;

- сумму вознаграждения посредникам;

- прочие затраты, связанные с приобретением активов.

Например, 350 акций Сбербанка были куплены за 35 000 рублей. Для покупки бумаг «Альфа» прибегла к помощи брокера, которому за услуги заплатили 2 000 рублей, и посредника, услуги которого стоили 1 000 рублей.

Бухгалтер «Альфы» строит проводки:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 76 | 35 000 | Отразили покупку акций |

| 58 | 60 | 2 000 | Получили консультацию брокера |

| 58 | 76 | 1 000 | Отразили услуги посредника |

Стоимость финансовых вложений составит:

35 000 рублей + 2 000 рублей + 1 000 рублей = 38 000 рублей.

Бухгалтерские проводки при поступлении финансовых вложений

Финансовые вложения могут поступить в организацию различными способами:

- в качестве вклада в уставный капитал;

- в результате дарения;

- в результате внесения взноса в совместную деятельность в рамках простого товарищества;

- в результате покупки и так далее.

Ниже приведены основные проводки поступления.

01 / 04 / 10 41 / 43 / 50 / 51 / 52

Бухгалтерские проводки при выбытии финансовых вложений

Выбытие финансовых вложений связано с погашением должником своих денежных обязательств. Первоначальную стоимость выбывающего актива списывайте в состав прочих расчетов. В таблице собраны основные проводки выбытия.

| Дебет | Кредит | Описание |

|---|---|---|

| 90 / 91 | 58 | Стоимость выбывших вложений списали на прочие расходы / Отразили переоценку акций, по которым определяется текущая рыночная стоимость |

| 91 | 58 | Уценка финансового вложения |

| 50 / 51 | 58 | Должник вернул заем, погасил вексель |

| 50 / 51 / 52 / 01 / 04 / 10 / 41 | 58 | Получен возврат имущества, внесенного ранее в уставный капитал другой организации |

| 76 | 58 | Уменьшена доля участия в уставном капитале другой компании |

Бухучет поступлений от финансовых вложений

Если мы вкладываем свои деньги во что-то, то всегда рассчитываем получить доход. Купив акции других компаний, можно получить дивиденды, выдав заем — проценты и так далее. Учет доходов от финвложений ведите на счете 91.

В таблице собраны основные проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 76 | 91 | Начислили доходы от финансовых вложений |

| 50 / 51 / 52 | 76 | Доход от финансовых вложений поступил в кассу, на расчетный или валютный счет |

Например, ООО «Альфа» выдало ООО «Браво» заем на год под 10 % годовых на сумму 200 000 рублей. Бухгалтер «Альфы» сделает следующие проводки:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 51 | 200 000 | Перечислили заем с расчетного счета |

| 76 | 91.1 | 20 000 | Начислили проценты, исходя из расчета 10 % годовых |

| 51 | 76 | 20 000 | Должник перечислил проценты |

| 51 | 58 | 200 000 | Должник вернул сумму займа |

Обесценивание финансовых вложений

Обычно финансовые вложения не переоценивают, если это не биржевые ценные бумаги. Но проверку на обесценение надо проводить минимум один раз в год — по состоянию на 31 декабря.

Финвложения потеряют в цене, если, к примеру, у организации, чьи акции вы купили или в чей уставный капитал вложились, ухудшается финансовое положение. Возникают убытки, должник не возвращает долг и так далее. В таком случае стоимость вложений в бухучете уменьшайте, а на сумму снижения создавайте резерв на счете 59. При улучшении финансового положения, восстановите резерв.

Резерв создавайте аналогично резерву по сомнительным долгам. Порядок его создания закрепите в учетной политике. Компании, ведущие упрощенный учет, могут не создавать резерв, если обесценение рассчитать сложно. Факт отказа от резерва также закрепите в учетной политике.

Для учета резерва используйте следующие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 91 | 59 | Создали резерв под обесценение |

| 59 | 91 | Восстановили резерв |

Рекомендуем облачный сервис Контур.Бухгалтерия. В программе можно вести учет финансовых вложений в разрезе субсчетов и необходимой аналитики. В Бухгалтерии простой учет, зарплата и отчетность через интернет. Всем новичкам дарим пробный период на 14 дней.

Источник https://journal.open-broker.ru/investments/kak-chitat-finansovuyu-otchetnost-kompanij/

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/investicii_v_osnovnoj_kapital_schet_buhgalterskogo_ucheta/

Источник https://www.b-kontur.ru/enquiry/959-buhgalterskiy-uchet-finansovyh-vlozheniy