Инвестиционная ловушка это когда инвестиции не реагируют

Б третьем случае кривая IS проходит вертикально, т. е. мы наблюдаем инвестиционную ловушку . Это может произойти только в том случае, когда потребление и инвестиции не реагируют на изменение процентной ставки, т. е. их эластичность по отношению к процентной ставке равна нулю. При этом допустим, что кривая LM имеет обычный вид восходящей кривой. На рис. 8 показано, что в таком случае налогово-бюджетная политика будет исключительно эффективна. Эффект [c.550]

Импортная/экспортная квота (27) Инвестиции (12, 16, 18, 25) Инвестиционная ловушка [c.801]

Если существует несколько экономических агентов, способные оказывать значительное влияние на стратегические действия друг друга, решающим фактором может стать их координация. Это особенно важно, когда ожидается возрастание прибыли (как в зарождающихся отраслях промышленности), или когда значительную роль в инвестировании должно играть внешнее финансирование (банковские кредиты или инвестиции в акционерный капитал), которое особенно важно при низкой норме прибыли. Однако и предприятия с высокой прибылью могут нуждаться во внешнем кредитном финансировании, поскольку их активы нельзя делить до бесконечности (отдавая очередную долю собственности инвестору -прим. редактора). В результате инвестирование может принять форму пошагового процесса, когда предприятия получают и тратят дискретные суммы денег. Внутреннее и внешнее финансирования не являются, таким образом, полностью взаимозаменяемыми, а скорее взаимодополняющими. Плохая координация инвесторов может привести их в инвестиционную ловушку. Если все агенты слишком осмотрительны (или не склонны к риску — на экономическом жаргоне risk-avers), они будут стремиться к минимальному недостаточному уровню инвестирования, что уменьшит их прибыль и на последующей второй фазе, оправдав их опасения, и приведет к еще большему сокращению инвестиции, чем вызовет дальнейшее уменьшение прибыльности. Если финансовая и банковская система дезорганизована и сама является причиной неопределенности, что собственно и имеет место в России, стоимость внешнего финансирования будет слишком высокой. Тогда предприятиям придется использовать преимущественно внутреннее финансирование, которое не является полноценной заменой внешнему, и тогда совокупный уровень и состав инвестиций могут оказаться неэффективными. Четвертым фактором, влияющим на конкретное решение об инвестировании, является характер и уровень государственных инвестиций. Частное и государственное инвестирование во многих случаях дополняют друг друга. причем государственное инвестирование [c.267]

Неэластичность инвестицинного спроса по проценту. Даже если денежная плата подвижна и экономика не попадает в ловушку ликвидности, тенденцию к полной занятости может заблокировать несовместимость функций сбережений и инвестиций. Иначе говоря, возможна ситуация, когда при заданной потребительской функции уровень инвестиционных расходов, необходимый для поглощения веего объема сбережений (/= 5), настолько высок, что его достижение неосуществимо при положительном значении процентной ставки. Неотрицательный процент не имеет экономического смысла. Значит, экономика остается в своем исходном состоянии равновесия с полной занятостью. [c.48]

Ловушка ликвидности (liquidity trap) — гипотетическая ситуация, рассмотренная Дж.М. Кейнсом в теории спроса на деньги, согласно которой рост предложения денег перестает влиять на процентную ставку и, следовательно, на совокупные инвестиции. На практике ловушка ликвидности возникает, когда экономика находится в состоянии стагнации и процентная ставка равна нулю или немного выше нуля. Экономические агенты не ожидают высокого дохода по финансовым или реальным инвестициям и переводят свои капиталы в наличные деньги или на счета в банках. Инвестиционный кризис лишь усугубляет проблему стагнации. В обычных экономических условиях центральный банк может стимулировать инвестиции путем снижения процентной ставки. Однако поскольку процентная ставка уже находится на нулевой отметке или близка к ней, денежно-кредитная политика оказывается бессильной — национальная экономика оказывается в ловушке. [c.183]

Инвестиционная ловушка — это ситуация, возникающая в случае, когда спрос на инвестиции вполне неэластичен по ставке процента.

В этом случае кривая IS занимает перпендикулярное положение. При этом в какой бы части LM не устанавливалась начальная равновесие на товарном и денежном рынках, сдвиг кривой LM не изменит объема реального национального дохода. Устранить инвестиционную ловушку можно только при смещение кривой IS.

Ликвидная ловушка — это ситуация на рынке, при которой ставка процента близка к минимальной.

При такой ставке, даже при увеличении реальных доходов, население не желает покупать облигации, а отдает предпочтение накоплению денег.

При увеличении денежной массы кривая LМ1 смещается вправо в положение LМ2. Но поскольку кривая имеет почти горизонтальный участок, то этот сдвиг не приведет к сколько-нибудь существенному снижению процентных ставок: объем инвестиций и выпуска останутся на прежнем уровне. Следовательно, изменение предложения денег не меняет реального выпуска.

Однако монетаристы доказали, что кредитно-денежная политика влияет на национальный доход не только через норму процента и инвестиции, как считали кейнсианцы, а также посредством приобретения товаров длительного пользования, изменений в ценах на акции, в объеме государственных закупок. Поэтому сегодня кредитно-денежная политика считается эффективным инструментом макроэкономического регулирования.

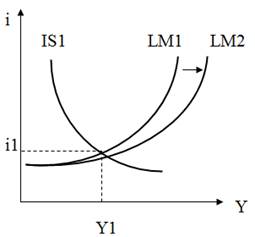

Рисунок 5.7 — Ликвидная ловушка

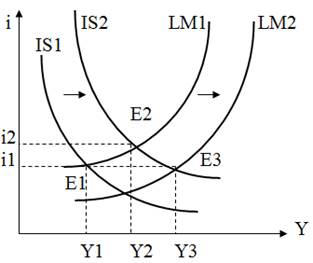

Взаимодействие фискальной и кредитно-денежной политики. В реальной экономике для достижения поставленных целей используются одновременно фискальная и кредитно-денежная политика. Они не являются независимыми друг от друга, поэтому важен анализ их взаимодействия.

Допустим, в период спада производства экономика находилась в равновесии в точке Е1. Государство в такой ситуации стимулирует совокупный спрос путем проведения экспансионистской политики.

Для этого увеличиваются государственные расходы, снижаются налоги, что приводит к смещению кривой IS1 в положение IS2. Вследствие эффекта вытеснения увеличивается объем выпуска с У1 до У2. Однако такой прирост недостаточен для достижения поставленной цели. Увеличение предложения денег приведет к смещению кривой LM1 справа в положение LM2, перемещая точку равновесия в Е3. В этом случае происходит вытеснение частных инвестиций, потребительских расходов, и эффективность стимулирующей фискальной политики растет. Объем выпуска увеличивается с У1 до У3.

Увеличение предложения денег может значительно повысить уровень выпуска, но в долгосрочном периоде это может привести инфляцию.

Рисунок 5.8 — Взаимодействие фискальной и кредитно-денежной политики в период спада производства

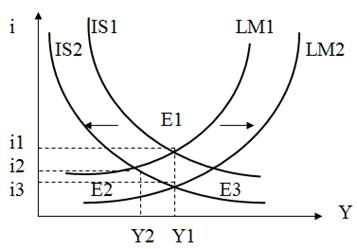

Рисунок 5.9 — Взаимодействие фискальной и кредитно-денежной политики при финансировании бюджетного дефицита

Взаимодействие фискальной и кредитно-денежной политики при финансировании бюджетного дефицита.

Для сокращения дефицита в стране увеличиваются налоги. Увеличение налогов приведет к сокращению совокупного спроса и смещение IS1 слева в положение IS2.

В такой ситуации чтобы не произошло сокращение выпуска, ЦБ увеличивает предложение денег. Это приводит к смещению кривой LM1 в положение LM2. В результате, уровень выпуска остается неизменным, но процентная ставка значительно снижается.

Необходимо также учитывать, что использование фискальной и кредитно-денежной политики изменяет не только самый совокупный спрос, но и его структуру.

«инвестиционная ловушка» предсказана теорией, а как на практике? Текст научной статьи по специальности «Экономика и бизнес»

АНАЛИЗ / ANALYSIS / МАКРОЭКОНОМИКА / MACROECONOMICS / ИНВЕСТИЦИОННАЯ ЛОВУШКА / INVESTMENT TRAP / ЛОВУШКА ЛИКВИДНОСТИ / LIQUIDITY TRAP / КЕЙНСИАНСКАЯ МОДЕЛЬ / KEYNESIAN ECONOMICS / МОДЕЛЬ IS-LM / IS-LM MODEL

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Андреев Кирилл Михайлович

В статье анализируются такое явление в макроэкономике , как инвестиционная ловушка , которая является хорошо изученным явлением в теории, однако достаточно сложно исполнимым на практике. Автор анализирует историю, для того чтобы найти примеры таких ситуаций. Сначала автор объясняет теоретическое обоснование появления инвестиционной ловушки , а затем уже приводит доказательства того, что инвестиционная ловушка это действительно существующая вещь, в которую на протяжении истории попадали различные страны мира.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Андреев Кирилл Михайлович

Текст научной работы на тему «»инвестиционная ловушка» предсказана теорией, а как на практике?»

МАТЕМАТИЧЕСКИЕ И ИНСТРУМЕНТАЛЬНЫЕ МЕТОДЫ _ЭКОНОМИКИ_

INVESTMENT TRAP PREDICTED BY THEORY, BUT WHAT’S ABOUT THE PRACTICE? Andreev K.M. (Russian Federation) Email: Andreev232@scientifictext.ru

Andreev Kirill Michailovich — Bachelor Degree in International Affairs, FACULTY OF WORLD ECONOMICS AND INTERNATIONAL AFFAIRES, NATIONAL RESEARCH UNIVERSITY HIGHER SCHOOL OF ECONOMICS, MOSCOW

Abstract: the article analyzes such phenomenon in macroeconomics as an investment trap, which is a well-studied phenomenon in the theory, but it is rather difficult to find out this phenomenon in practice. The author analyzes history in order to find historical examples of such situations. First, the author explains the theoretical justification for the emergence of an investment trap, and then gives evidence that the investment trap is really an existing thing, which various countries around the world have been hit.

Keywords: analysis, macroeconomics, investment trap, liquidity trap, Keynesian economics, IS-LM model.

«ИНВЕСТИЦИОННАЯ ЛОВУШКА» ПРЕДСКАЗАНА ТЕОРИЕЙ,

А КАК НА ПРАКТИКЕ? Андреев К.М. (Российская Федерация)

Андреев Кирилл Михайлович — бакалавр международных отношений, факультет мировой экономики и мировой политики, Национальный исследовательский университет Высшая школа экономики, г. Москва

Аннотация: в статье анализируются такое явление в макроэкономике, как инвестиционная ловушка, которая является хорошо изученным явлением в теории, однако достаточно сложно исполнимым на практике. Автор анализирует историю, для того чтобы найти примеры таких ситуаций. Сначала автор объясняет теоретическое обоснование появления инвестиционной ловушки, а затем уже приводит доказательства того, что инвестиционная ловушка — это действительно существующая вещь, в которую на протяжении истории попадали различные страны мира. Ключевые слова: анализ, макроэкономика, инвестиционная ловушка, ловушка ликвидности, кейнсианская модель, модель IS-LM.

В соответствии с экономической теорией, в модели IS-LM, которая описывает равновесие инвестиционного и монетарного рынков, государство для их регулирования может использовать два главных инструмента: бюджетно-налоговую и кредитно-денежную политики. Обе политики по-разному действуют на равновесие и имеют свои плюсы и минусы, выражающиеся в большей или меньшей эффективности, при определённых условиях: текущего экономического положения, значения Внутреннего Валового продукта и разной ставки процента для инвестирования. Однако при обоих типах государственного регулирования присутствует эффект вытеснения, который ослабляет степень воздействия и понижает его эффективность.

Из-за того, что кейнсианская модель основывается на предпосылке, что потребление домохозяйств определяется лишь величиной располагаемого текущего дохода, а эффект реального богатства не учитывается, то в ней, изменение предложения денег оказывает влияние только на кривую ЬМ, а именно на её сдвиг. Из-за этого в ней существует два частных случая. Это инвестиционная и ликвидная ловушки. Инвестиционная ловушка — это ситуация, когда спрос на инвестиции совершенно неэластичен к ставке процента [1], а ликвидная ловушка — когда спрос на деньги характеризуется абсолютной эластичностью относительно процентной ставки [5]. И если появление ликвидной ловушки на практике — абсолютно нормальная вещь, так как она является достаточно частым случаем, периодически происходящем в экономиках различных стран, то условия возникновения инвестиционной ловушки более необычные, поэтому и возникает закономерный вопрос, бывает ли она вообще на практике или это чисто теоретический случай. Поэтому целью данной статьи, является исследование возможности проявления инвестиционной ловушки на практике и поиск исторических примеров таких ситуаций.

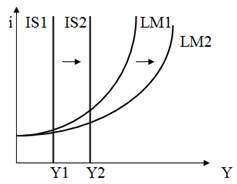

Рис. 1. Случай инвестиционной ловушки в модели Ш-ЬМ

Вначале необходимо рассмотреть, что же из себя представляет инвестиционная ловушка в теории. В неё, экономика попадает тогда, когда инвестиционный спрос становится нечувствительным к колебанию процентной ставки. То есть когда долгосрочные инвестиционные проекты становятся очень рискованными и непривлекательными даже при низкой ставке процента, так как предприниматели имеют пессимистичные ожидания по поводу развития бизнеса в данной ситуации. Другой случай наступления инвестиционной ловушки может произойти из-за недостатка средств в экономики, из-за нежелания кредитных организаций выдавать кредиты населению [2]. При любом из этих случаев колебание ставки процента перестаёт передаваться в реальный сектор, то есть величина ставки процента перестаёт влиять на решение об инвестиционной деятельности и экономика оказывается в ситуации инвестиционной ловушки. Что в модели 18-ЬМ выражается вертикальной 18. При которой, кредитно-денежная политика абсолютно неэффективна.

Как уже было сказано ранее, экономика может попасть в инвестиционную ловушку в двух случаях. Первый из них, а именно ситуация когда предприниматели не были готовы осуществлять долгосрочные инвестиции в экономику даже при условии очень низкой процентной ставки произошёл в России в 1990е годы ХХ века. Так как тогда не только предприниматели, но и государственные органы старались делать только краткосрочные быстро окупающие себя инвестиции и вложения, не рискуя вкладывать деньги в долгосрочные проекты. Этот случай является примером инвестиционной ловушки на практике, так как ставка рефинансирования была достаточно снижена (со 120% в 1995 до 21% в 1997) [3], но никто не хотел рисковать, делая долгосрочные вложения.

Кроме того эту ситуацию можно проанализировать в рамках институционального подхода. Тогда инвестиционная ловушка будет являться одновременно и институциональной [4], так как все те краткосрочные инвестиции приносили только временный эффект и полноценно развитие экономики не осуществлялось, что являлось путём лишь заработка денег. То есть произошла несогласованность краткосрочных и долгосрочных интересов в развитии экономики России, когда после повышения цен на нефть и стабилизации состояния нашей экономики пришлось начинать её развитие заново.

Другой случай существования инвестиционной ловушки на практике также существовал, причём даже в 1999-е годы, но особенно ярко он проявился уже в 2000-е. Уже в 2000 году, всего лишь за год Центробанк снизил ставку рефинансирования с 55% до 25% [3]. На этот раз это было сделано, чтобы повысить количество кредитов, выдаваемых кредитными организациями для развития российской экономики, однако эти организации не посчитали снижение ставки достаточной причиной для повышения уровня инвестиционной активности. Поэтому тот факт, что реальные инвестиции в основной капитал не изменились, несмотря на стимулирующую монетарную политику, даёт нам возможность считать эту ситуацию ещё одним проявлением инвестиционной ловушки на практике.

Исходя из вышеперечисленного, мы можем сделать вывод, что, несмотря на достаточно трудновыполнимые условия, которые должны сложиться для её осуществления, инвестиционная ловушка существует не только в теории, но и на практике и наша страна в период экономического кризиса 1990-х и начала 2000-х сумела её на себе полностью почувствовать. Также, рассмотрев эти ситуации, можно сделать вывод, что инвестиционная ловушка присутствует во всех тех случаях экономических кризисов, когда или предприниматели не доверяют и государству и экономической коньюнктуре страны и боятся делать долгосрочные инвестиции, или кредитные институты не доверяют предпринимателям и ситуации в стране, поэтому не согласны давать деньги для долгосрочных вложений в её экономику, так как боятся, что они прогорят и деньги к ним обратно не вернутся.

Источник https://economy-ru.info/info/66850/

Источник https://studopedia.ru/12_11309_investitsionnaya-lovushka—eto-situatsiya-voznikayushchaya-v-sluchae-kogda-spros-na-investitsii-vpolne-neelastichen-po-stavke-protsenta.html

Источник https://cyberleninka.ru/article/n/investitsionnaya-lovushka-predskazana-teoriey-a-kak-na-praktike