Что такое портфельные инвестиции, и как они работают

«Открытый журнал» уже затрагивал тему прямых инвестиций. Под этим определением подразумеваются инвестиции, нацеленные на контроль над предприятием. Но существуют и более ограниченные по характеру вложения, которые не предполагают участия инвестора в управлении бизнесом. Их называют портфельными инвестициями.

Что понимается под портфельными инвестициями

Центробанк определяет их как инвестиции в следующие виды ценных бумаг:

- долговые и обращающиеся на рынке;

От прямых инвестиций они отличаются размером вложений: их недостаточно для обеспечения контроля над предприятием. Однако портфельный инвестор и не стремится взять на себя управление компанией, в которую он вкладывает деньги. Его цель — получение дохода от ценных бумаг (благодаря их росту) или выплат, проводимых эмитентом (процентов или дивидендов).

Основные виды портфельных инвестиций:

- стратегические — осуществляемые по принципу купить и держать;

В макроэкономическом смысле понятие иностранных портфельных инвестиций используют для характеристики вложений резидентов одной страны в другую и наоборот.

С методологической точки зрения иностранные капиталовложения в страну являются её обязательствами, а инвестиции её резидентов за рубеж считаются активами.

Портфельные инвестиции в России и мире

По итогам I полугодия 2021 г. иностранные портфельные инвестиции в РФ достигли 285 млрд долл. Из них 205 млрд долл. было вложено в долевые ценные бумаги, 80 млрд — в долговые. По сравнению с началом года размеры портфельных инвестиций увеличились на 11%. Это связано с ростом котировок российских ценных бумаг.

Что касается отечественных портфельных инвестиций за рубеж, то по итогам I квартала 2021 г. они достигли 112 млрд долл., а их рост с начала 2021 г. составил 40%. Структура данных вложений является следующей: 75% (85 млрд долл.) пришлись на иностранные долговые инструменты и 25% (27 млрд. долл.) — на участие в капитале.

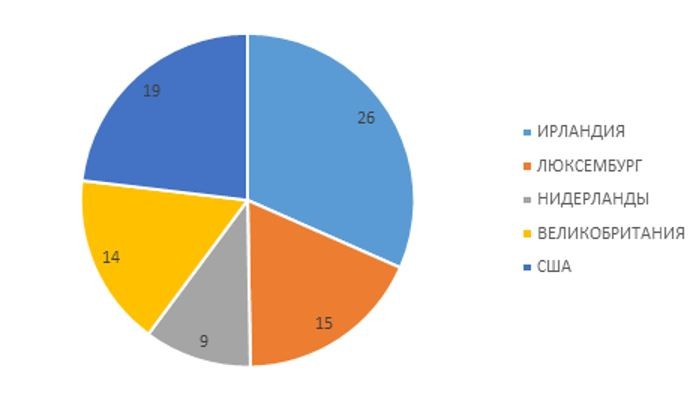

В топ-5 стран, на которые приходится 75% российских портфельных капиталовложений (83 млрд долл.), входят Ирландия, США, Люксембург, Великобритания и Нидерланды. Ведущая роль Ирландии объясняется тем, что она является важным узлом, который используют для проведения операций международные финансовые и IT корпорации, действующие в Европе.

Рис. 2. Региональная структура российских портфельных инвестиций за рубеж (млрд долл.). Источник: Центробанк

На основе приведённых данных можно сказать, что:

- иностранные портфельные вложения в РФ в 2,5 раза больше, чем российские зарубежные;

Центробанк выделяет следующие факторы, влияющие на динамику инвестиций:

- операции инвесторов с ценными бумагами;

Виды инвестиций

Исходящие

Входящие

По итогам 6 месяцев 2021

Рис. 3. Факторы, влияющие на величину инвестиций (млн долл.). Источник: Центробанк

Что касается размеров международных портфельных инвестиций, то, согласно данным МВФ, по итогам 2020 г. они составили 76,3 трлн долл. Из них 40 трлн долл. приходится на долевые, остальное — на долговые бумаги.

Возглавляет мировой список крупнейших стран-инвесторов США с активами на 14,4 трлн долл. и обязательствами на 19,4 трлн долл.

Второе место по активам занимает Люксембург (5,9 трлн долл.). Далее следуют Япония (5 трлн долл.), Ирландия (4,5 трлн долл.) и Германия (4,4 трлн долл.).

По обязательствам второе место занимают Каймановы острова (5,6 трлн долл.), после которых идут Великобритания (5 трлн долл.), Люксембург (4,7 трлн долл.) и Франция (4,3 трлн долл.).

Страны офшорного типа играют большую роль в портфельных инвестициях, что связано с налоговыми и регулятивными нюансами.

Портфельные инвестиции не предполагают активного участия в управлении объектом вложений: часто они носят спекулятивный и краткосрочный характер. На мировом уровне, если принять во внимание их величину, портфельные инвестиции играют значительную роль в формировании спроса и предложения на рынках акций, облигаций и деривативов. Следовательно, все активы, связанные с ценными бумагами, так или иначе, зависят от потоков этих денег.

Российская экономика становится менее привлекательной для зарубежных инвесторов?

Если по этой теме у вас остался вопрос без ответа — задайте его нам, заполнив форму обратной связи .

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Факторы, влияющие на принятие решений о зарубежном инвестировании Текст научной статьи по специальности «Экономика и бизнес»

Проанализирован широкий спектр российских и зарубежных работ, затрагивающих тематику прямых иностранных инвестиций . Произведена классификация инвестиций и выделены основные мотивы принятия решений транснациональными корпорациями .

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Рогатнев Н.С.

Систематизация теорий транснационализации капитала и производства на основе бизнес-векторов зарубежной экспансии

Текст научной работы на тему «Факторы, влияющие на принятие решений о зарубежном инвестировании»

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИНЯТИЕ РЕШЕНИЙ О ЗАРУБЕЖНОМ ИНВЕСТИРОВАНИИ

Воронежский государственный университет, г. Воронеж

Проанализирован широкий спектр российских и зарубежных работ, затрагивающих тематику прямых иностранных инвестиций. Произведена классификация инвестиций и выделены основные мотивы принятия решений транснациональными корпорациями.

Ключевые слова: прямые иностранные инвестиции, вертикальная интеграция, транснациональные корпорации.

Непрерывно продолжающийся на мировом рынке процесс интернационализации крупных компаний находит своё выражение в прямых иностранных инвестициях. В большом количестве исследований, появившихся в последние годы, на ключевой вопрос об основных экономических мотивах интернационализации даются разнообразные и, порой, противоречивые ответы, поскольку в каждом отдельном случае требуется учёт как специфики экономических агентов, так и конкретных экономических и институциональных условий. Таким образом, помимо систематизации мотивов поведения транснациональных корпораций, существует потребность в предварительной классификации прямых иностранных инвестиций.

Несмотря на наличие работ, затрагивающих тему инвестиционных процессов в Российской Федерации [1, 2], в отечественной экономической литературе практически отсутствуют систематические обобщения наиболее актуальных мировых достижений в теории международных инвестиционных процессов.

Цель работы состояла в классификации прямых иностранных инвестиций, выделении их основных типов и систематизации существующих точек зрения на мотивы интернационализации компаний.

Инвестиции подразделяют по типу на портфельные («portfolio investment») и «долговременные» (или «прямые»), а по объекту вложения на инвестиции в существующий бизнес («M&A investment») и инвестиции в новый бизнес («greenfield investment»). Кроме того, инвестиции классифицируют в зависимости от стадии производственного процесса, в которую они направлены. Так обычно выделяют горизонтальные и вертикальные инвестиции, а в рамках последних отдельно рассматривают инвестиции в промежуточного поставщика и инвестиции в экспортную платформу.

Интернационализируют свой бизнес обычно компании, обладающие специфическими активами, технологиями, производственным процессом.

* Аспирант кафедры Экономической теории и мировой экономики.

Также есть исследования, говорящие о положительной корреляции размеров и возраста компаний с интернационализацией [8]. Тем не менее, можно выделить несколько групп чисто экономических мотивов, побуждающих компании к транснационализации.

1. Снижение переменных издержек.

Анализ интеграционных процессов в мировом масштабе показывает, что тенденция последних десятилетий остается неизменной и глобализация, также как и ранее, представляет собой, в основном, эксплуатацию менее дорогостоящих трудовых ресурсов развивающихся стран [7]. Жёсткая конкуренция вынуждает компании выходить на международные рынки с целью минимизации своих издержек и достижения большей отдачи от масштаба. Снижение издержек в этом случае достигается благодаря различиям между национальной и интернациональной стоимостью товара, чаще всего — неквалифицированной рабочей силы [5].

Несмотря на кажущуюся очевидность такого вывода, в последние годы появилось достаточно большое количество эмпирических исследований его опровергающих [9]. По крайней мере, отрицать существование данной группы стимулов нельзя, но с полной уверенностью её можно связать лишь с долговременными инвестициям в новый бизнес.

2. Повышение стоимости активов.

Этот эффект является косвенным порождением остальных, рассматриваемых здесь, эффектов. Обычно анализ экономических решений по инвестированию строится исходя из предположения, что фирмы своими действиями стремятся к максимизации прибыли, что не всегда соответствует истине, поскольку довольно существенным мотивом в принятии решения об интеграции является увеличение рыночной стоимости активов компании [6]. Этот аспект, несомненно, заслуживает отдельного теоретического исследования.

Обычно перенос части производства в страны с более выгодной конъюнктурой воспринимается бизнес-элитой как некое удачное управленческое решение. Поэтому решение о транснационализации или интеграции служит неким сигналом, индикатором для участников мирового финансового рынка. В этом случае можно говорить в большей степени о привлечении портфельных инвестиций, поскольку они нацелены на получение прибыли в краткосрочном периоде.

3. Возможность снижения налогового бремени.

Многие развивающиеся страны — акцепторы инвестиций, будучи заинтересованными в создании рабочих мест и технологическом развитии, практикуют льготные налоговые условия для инвесторов. На таких стимулах до недавнего времени строилась политика Республики Корея и ряда других Новых индустриальных стран. Кроме того, если страна — получатель инвестиций является и основным потребителем продукции, то пространственно распределённый способ производства позволяет избавиться и от импортных

тарифов [8]. Комплекс мер по снижению налоговой нагрузки направлен, в первую очередь, на долговременные инвестиции всех видов.

4. Выход на локальный рынок.

Если для импорта в страну существуют таможенные барьеры, а локальный рынок является привлекательным для транснациональных компаний, то прямые инвестиции могут помочь производителю выйти на внутренний рынок. Объём внутреннего спроса принимающей страны является одним из важнейших факторов, притягивающих инвестиции. Во многих работах получила распространение так называемая гравитационная модель, в которой объём инвестиционных потоков между странами прямо пропорционален объёму их внутренних рынков и обратно пропорционален расстоянию (под расстоянием понимается обычно не только географическая удалённость, но и весь набор транзакционных издержек, сопровождающих транспортировку продукции). Так страна с большим внутренним рынком (чаще всего, измеряется объёмом ВВП) способна привлечь больший объём инвестиций, что подтверждается многочисленными эмпирическими исследованиями [5].

5. Возможность монополизации рынка.

Ряд экспертов высказывает мнение, что одним из мотивов переноса части производства за границу является возможность монополизации локальных рынков, в особенности рынков промежуточного товара и рынков рабочей силы. В частности, ООН в своем докладе [3] ссылается на неразвитость антимонопольных институтов новых индустриальных стран и на то, что крупные компании используют несовершенство институтов в своих интересах. Кроме того, в докладе указывается на сложность практической борьбы со сговором, обусловленную, например, физической недоступностью головного подразделения фирм для органов внутренних дел развивающихся стран. Подобные обстоятельства делают выгодными в первую очередь долговременные горизонтальные инвестиции.

Также, для этого случая характерно встречное движение в виде законодательных уступок от правительств принимающих стран. Заинтересованность правящих кругов в ряде случаев может быть вызвана коррупционным сговором. Но, несмотря на достаточно высокий уровень коррупции в развивающихся странах, его скорее можно рассматривать как негативный фактор для инвестиций, что подтверждается различными исследованиями [4].

6. Поддержание экспорта при неблагоприятном валютном курсе.

В статье [10] для анализа зарубежных инвестиций японских корпораций используется так называемая «модель дополняемости» («complementary model»), предложенная Коджимой в 1973 году. В рамках этой модели инвестиции направлены от лишённой преимуществ отрасли страны-донора к обладающей преимуществами отрасли страны-акцептора. Транснациональные корпорации в инвестирующей стране затем экспортируют необходимое сырьё и технологии в производящую страну таким образом, что экспорт и

инвестиции дополняют друг друга. Эта группа стимулов способствовала значительному росту вертикальных инвестиций из Японии в новый бизнес в Юго-Восточной Азии.

1. Мариев О.С., Нестерова Д.В. Факторы привлечения прямых иностранных инвестиций в российские регионы // Экономика региона. — 2005. — № 4. -С. 57-70.

2. Петрикова Е. М. Прямые иностранные инвестиции и экономический рост // Вопросы статистики. — 2009. — № 9. — С. 14-21.

3. Трансграничная антиконкурентная практика: проблемы развивающихся стран и стран с переходной экономикой [Электронный ресурс] // Записка секретариата ЮНКТАД, 19 апреля 2012. — Режим доступа: http://unctad. org/meetings/en/SessionalDocuments/ticlpd16_ru.pdf (дата обращения 05.06.14).

4. Alemu A. M. Effects of Corruption on FDI Inflow in Asian Economies // Seoul Journal of Economics. — 2012. — Vol. 25, №. 4. — Р. 387-412.

5. Changwatchai P. The Determinants of FDI Inflows by Industry to ASEAN (Indonesia, Malaysia, Philippines, Thailand, and Vietnam) [Электронный ресурс] / Department of Economics, University of Utah: PhD thesis. — 2010. — Режим доступа: http://content.lib.utah.edu/utils/getfile/collection/etd2/id/1549/file-name/1216.pdf (дата обращения: 05.06.2014).

6. Duppati G.R., Locke S., Lawrence S. Market Reactions to Foreign Investments in Mergers and Acquisitions: An empirical study of Indian Corporates // Journal of Economic Policy & Research. — 2012. — Vol. 7, Issue 2. — Р. 99.

7. Kremer M., Maskin E. Globalization and Inequality [Электронный ресурс] // Working paper WP7/2007/01, State University Higher School of Economics. — M., 2007. — Режим доступа: http://www.hse.ru/data/624/768/1238/ Maskin.pdf (дата обращения: 05.06.2014).

8. Markusen J.R. The Boundaries of Multinational Enterprises and the Theory of International Trade // The Journal of Economic Perspectives. — 1995. — V 9. -No. 2. — Р. 169-189.

9. Mataloni R.J. Foreign Location Choices by U.S. Multinational Companies // Survey of Current Business. — 2008. — Vol. 88, Issue 3. — Р. 40.

Что такое прямые иностранные инвестиции. Объясняем простыми словами

Прямые иностранные инвестиции (ПИИ) — вложение инвестором своего капитала в предприятие другого государства в размере, позволяющем оказывать влияние на управление этим предприятием.

Прямому инвестированию противопоставляют портфельное — покупки ценных бумаг без намерения получить контроль над предприятием.

Центробанк РФ под прямыми инвестициями понимает вложения средств, когда иностранный инвестор (государственные и частные организации, физические и юридические лица либо их объединения) владеет 10% и более в капитале российской компании.

Аналогичным образом Министерство торговли США считает инвестиции прямыми, когда любое иностранное предприятие контролирует по меньшей мере 10%-ю долю в американской фирме.

Страны, как правило, борются за привлечение иностранных инвестиций, так как их приток приводит к росту ВВП страны — расширению производства, обновлению устаревших основных фондов и доступу к передовым зарубежным технологиям. Показатель ПИИ отражает уровень развития стран и регионов, а также степень заинтересованности зарубежных инвесторов в ведении бизнеса в том или ином государстве.

Как правило, источниками ПИИ выступают компании из развитых стран. Основные экспортёры капитала в формате прямых инвестиций — крупные транснациональные компании. Они вкладываются в производство, строительство новых заводов и филиалов зарубежных компаний, а также в приобретение уже действующих предприятий через покупку пакетов акций.

Пример употребления на «Секрете»

«По итогам года Россия потеряла несколько позиций в списке 20 самых привлекательных для инвестиций стран Европы, опустившись с восьмого на 11-е место. Тем не менее EY отметило, что уменьшение числа проектов с прямыми иностранными инвестициями было характерно для всего мира в целом, так что РФ не одинока в этой отрицательной динамике».

Нюансы

Пример положительного эффекта прямых иностранных инвестиций: политика Саудовской Аравии, направленная на диверсификацию её доходов от нефти и газа, привела к существенному росту ПИИ в обрабатывающие отрасли промышленности, а также в инфраструктуру и в сферу услуг.

В то же время существуют и отрицательные эффекты:

- ухудшение состояния платёжного баланса из-за репатриации прибыли;

- ущемление местных производителей;

- приход в страну «грязных производств»;

- иностранные компании могут перенести низкоквалифицированную и низкооплачиваемую работу за рубеж, сохранив более квалифицированную и высокооплачиваемую у себя на родине.

Факты

Согласно подсчётам Ernst&Young (EY), в 2020 году зарубежные инвесторы вложили средства в 141 проект на территории России (11-е место в списке 20 наиболее привлекательных для инвестиций стран Европы).

В 2020 году, по сравнению с 2019-м (191 проект), объём ПИИ в РФ сократился в 4 раза из-за пандемии, высокой базы прошлых лет и санкционных рисков в отношении РФ (индекс геополитического риска страны в 2020 году составил 126 пунктов, что на 11% выше среднего уровня за предыдущие 10 лет).

Тройка стран-лидеров, активнее всего инвестировавших в российскую экономику в 2020 году: Германия (26 проектов), Китай и США (по 15), а также Италия (13). Более половины американских компаний, как и немецкий бизнес, инвестировали в агропродовольственный сектор.

Производство — самая привлекательная отрасль для иностранных инвестиций в России (107 проектов). Благодаря импортозамещению и продовольственному эмбарго лидер по объёму вложений зарубежных средств — агропродовольственный сектор (42).

Самые востребованные у иностранных инвесторов регионы: Москва и Московская область (41 проект), Санкт-Петербург и Ленинградская область (16) и Татарстан (10).

Проблема

За показателями ПИИ в России скрываются несколько негативных особенностей:

- (то есть российское) происхождение существенной доли поступающих в страну инвестиций (в частности, «круговорот капитала» — схема, при которой местные деньги перемещаются за рубеж, а затем возвращаются в отечественную экономику в форме прямых инвестиций).

- Крайне неравномерное распределение инвестиций между отдельными регионами страны.

- Высокая отраслевая волатильность.

По оценкам экономиста РАН Бориса Хейфеца, до введения западных санкций в середине 2010-х и старта государственной кампании по деофшоризации от 60% до 80% прямых иностранных инвестиций в Россию приходилось на офшоры (например, Британские Виргинские Острова), куда они были до этого отправлены из России же. По итогам 2016 года РФ вошла в пятёрку стран — крупнейших инвесторов в офшорные зоны, писали экономисты РАНХиГС. Несмотря на то что с 2014 года поступление ПИИ в российскую экономику из офшорных зон значительно сократилось, офшорный сектор по-прежнему составляет её весомую часть. Примерно половина инвестиционного обмена России приходится на офшорные зоны.

Широкое распространение офшорных схем может свидетельствовать о неудовлетворительных условиях ведения бизнеса, вынуждающих предпринимателей регистрировать свои компании в офшорных зонах ради минимизации налогов и пр. Эксперты прямо указывают на то, что офшоризация российской экономики отрицательно влияет на состояние её инвестиционного климата.

Источник https://journal.open-broker.ru/economy/chto-takoe-portfelnye-investicii/

Источник https://cyberleninka.ru/article/n/faktory-vliyayuschie-na-prinyatie-resheniy-o-zarubezhnom-investirovanii

Источник https://secretmag.ru/enciklopediya/chto-takoe-pryamye-inostrannye-investicii-obyasnyaem-prostymi-slovami.htm