Главная формула на финансовом рынке

От каких факторов зависит доходность инвестиции в частности и инвестора вообще? Можно как-то прикинуть? Не в точных цифрах, но хотя бы примерно понять, где окажемся — в плюсе или в минусе?

Базовая формула дохода инвестора на открытых финансовых рынках:

пассивная безрисковая ставка + премия за риск + премия за скилл — инфляция — «штраф» реализации рисков +(—) случайность.

Под безрисковой ставкой обычно понимают доходность государственных облигаций. В России депозиты, имея похожий смысл, популярнее облигаций, поэтому можно расширить определение, включив в него «ставка по депозитам крупнейших банков». И это первый фактор доходности. Далее идёт «премия за риск».

Простой пример: можно положить деньги в крупный банк или в банк помельче. Допустим, сумма большая, никакая страховка АСВ её не покрывает. Но повышения ставки на 2-3% бывает достаточно, чтобы заплатить вкладчику за этот риск. Люди держат деньги в средних и мелких банках, иногда — сотни миллионов на человека. Ещё бывают микрофинансовые организации и кредитно-потребительские кооперативы. Вряд ли это истории на миллиард для одного вкладчика, но в совокупности там лежат миллиарды. При этом все про всё понимают. О страховке обычно речь не идёт, умерла так умерла. Но нельзя сказать, что это заведомо обречённые пирамиды. Большинство таких историй могут тянуться годами. Но риск остаётся. Надбавкой 1-2% к ставке «Сбербанка» его уже не искупить, но разницы в 10-20% годовых обычно хватает тем, кто в принципе допускает для себя такую инвестицию. Можно также занимать напрямую бизнесу: иногда некрупному бизнесу проще занять у частников, чем у банка. Но за это тоже полагается премия в 10-20%, никак не меньше.

Чтобы получить эту премию, много ума не надо. Ум нужен, чтобы от неё отказаться. Например, при вложениях в хайп эта премия баснословна. Но вряд ли стоит вкладывать в хайп.

Много ума надо, чтобы иметь премию за скилл (англ. skill — умение, мастерство). Неважно, что именно делать — отбирать акции, выдавать займы, заниматься трейдингом. Все ваши долгосрочные перспективы на финрынке сведутся к тому, будет этот фактор работать на вас или против. Против вас — тоже запросто. Если квалификация в районе средней, премия за скилл будет нулевой. Если ниже средней — премия отрицательная. С человека списываются деньги за то, что он продолжает играть в игру, в которую играть не умеет.

Но только это — настоящий фактор доходности. Два первых фактора, к сожалению, не дают реальный рост капитала.

Разбираем формулу дальше

Первый фактор обычно со временем погашается четвёртым, второй — пятым. Шестой фактор краткосрочно может творить чудеса, но погашается сам собой.

Безрисковая ставка — это пляска вокруг инфляции в диапазоне плюс-минус пара процентов. Взяв премию за риск, мы взяли на себя и риск. Иногда он не реализуется. Тогда кажется, что мы в плюсе. Иногда он реализуется сильнее, чем мы ожидали.

Простой пример: предположим, нам мало 10% на рублёвый депозит, который дают крупные банки. Мы всё-таки обходим пирамиды, где обещают 100%, но ищем конторы, предлагающие 20-30%. Мы легко их находим. Мы видим риски. Предположим, у нас пять миллионов, и мы разложили яйца по пяти корзинам со средней ставкой 25%. Одна из корзин за год всё-таки опрокинулась. Минус миллион. Остальные кладки на месте и в сумме дали нам 25%. Плюс миллион. К концу года у нас пять миллионов, как и было. У того, кто положил деньги в скучный госбанк, тем временем 5,5 млн. Если в гипотетический год банки давали 10%, вероятно, инфляция была близка к этой цифре. В итоге скучный вкладчик положил деньги под ноль, а мы — под минус 10%.

Это грубый пример, но он передаёт суть дела. На эффективном рынке нельзя долгосрочно получать большую доходность, просто подбирая премию за риск: рано или поздно её придётся отдать. Если бы это было не так, олигархи не несли бы свои сбережения в швейцарские банки под ноль. Они бы учредили инвестиционные пулы и смели с полки все вкусности с доходностью 20% и 30%. Простому человеку бы не досталось. Но инвестбанкиры почему-то не торопятся переводить свои капиталы в российские КПК и МФО. Полагаете, они не знают чего-то об этой жизни или не видят, что положительные 25% больше отрицательных 0,25%, пусть даже в швейцарских франках?

Неужели вообще нельзя разбогатеть, занимая под хороший процент? А как же старуха-процентщица, тамплиеры, Ротшильды и прочие легендарные герои? Да, разбогатеть можно. Вернёмся к примеру. Смотрите, у вас пять корзин. Надо, чтобы ни одна не опрокинулась. Или чтобы лишь одна из пятидесяти. Или одна из пяти, но раз в пять лет. Дело за малым — научиться выбирать корзины. И гребите лопатой свою премию, в то время как у профанов годовая выживаемость корзин составит, например, 62%. Но за что будет ваша премия? Не за риск — профан тоже рискует. Это будет единственная настоящая премия, на которую можно рассчитывать — премия за скилл.

По большому счёту, не так важно, в какой актив вы инвестируете. Это всё равно что спросить: «Я хочу выигрывать деньги в карты, посоветуете, в какой игре это лучше сделать?». Но именно так спрашивают люди про инвестирование. Акции, недвижимость, займы, трейдинг? Это названия игр. Преферанс, покер, блэк-джек.

Если вам скажут: «Акции — это хорошо, а трейдинг — плохо!», или наоборот, что они имели в виду? «Если хотите выиграть деньги, обязательно играйте сегодня в покер и обходите стороной блэк-джек». Да садитесь за любой столик, если умеете. Если пока не умеете — выберите ту игру, которая популярна (чтобы было, с кем раскинуть картишки), симпатична лично вам (чтобы было интересно в учёбе) и вперёд — учитесь играть. Деньги не возьмутся из воздуха. Деньги возьмутся от тех, кто играет хуже.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи . Постараемся ответить как можно подробнее!

Факторы, определяющие объем инвестиций. Нестабильность инвестиций.

2. Инвестиции: сущность, источники, виды и направления. Мультипликатор инвестиций.

3. Факторы, определяющие объем инвестиций. Нестабильность инвестиций.

Создателем современной теории анализа взаимосвязи дохода, потребления, сбережения и инвестиций считают английского экономиста Дж.Кейнса, который в 1936 г. опубликовал свою знаменитую работу «Общая теория занятости, процента и денег». В качестве главного инструмента своего анализа Кейнс использовал макроэкономические показатели: национальный доход, потоки сбережений и инвестиций, совокупный спрос и совокупное предложение.

По Кейнсу, положительно воздействовать на расширения производства и предложения товаров можно лишь путем активизации совокупного спроса. Его главным составляющим выступает доход, потребление, сбережения и инвестиции.

Потребление выступает главным компонентом совокупных расходов. Под ним понимают индивидуальное и совместное использование потребительных благ для удовлетворения материальных и духовных потребностей людей.

Прирост потребления устойчиво зависит от прироста доходов. Эта зависимость прямая, т.е. чем выше доход, тем выше уровень потребления и наоборот. Следует заметить, что личное потребление имеет некоторую специфику: оно растет в меньшей степени, чем растет доход. Это обусловлено действием объективных и субъективных факторов, в частности желания обеспечить себя на старости лет, купить дорогостоящую вещь, стремление застраховать себя на черный день, таково проявления основного психологического закона, согласно которому с ростом дохода склонность к потреблению падает, а склонность к сбережению возрастает.

Параметром, устанавливающим количественную связь между потреблением и располагаемым доходов, является предельная склонность к потреблению (МРС). Она определяется, как отношение между изменениями в потреблении и вызываемыми ими изменениями доходов.

Величина MPC всегда колеблется от 0 до 1. Если МРС=1, то весь прирост дохода идет на потребление. Если МРС=0, то весь прирост направляется на сбережение.

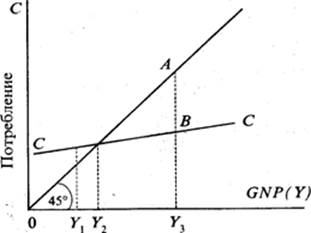

Зависимость между уровнем дохода и потреблением описывается графиком потребления (рис.1).

Рис.1. График потребления

Биссектриса на рис.1 описывает ситуацию, при которой потребление равно доходу, т.е. весь доход потребляется и сбережения равны 0. В реальной жизни потребляется только часть дохода и кривая потребления обычно принимает вид СС. Анализ этой кривой показывает, что при Y1 потребители «живут в долг», т.е. за счет займов или прошлых сбережений. При объеме дохода, равном Y2 , весь доход идет на потребление, за пределами Y2 при Y3 часть дохода (Y3 В) потребляется, а часть (АВ) сберегается. При этом по мере роста дохода потребление абсолютно растет, но доля его в доходе имеет тенденцию к сокращению. Как писал Дж. Кейнс, «люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

Сбережение – это та часть дохода, которая в настоящее время не потребляется, а предназначена для удовлетворения будущих потребностей.

Сбережения представляют собой разницу между располагаемыми доходами и потребительскими расходами.

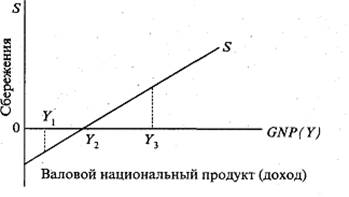

Зависимость сбережений от величины дохода представлена на рис.2.

Рис.2. График сбережений

График сбережений показывает, что при доходе, равном Y1, сбережения имеют отрицательное значение (сбережения сокращаются), при доходе Y2 , сбережения равны нулю. Они возникают и начинают расти за пределами Y2 и по мере увеличения дохода возрастают абсолютно и относительно, т.е. по мере роста дохода доля сбережений в доходе растет.

Подобно предельной склонности к потреблению можно определить предельную склонность к сбережению:

Предельная склонность к сбережению является дополненной до единицы величиной по отношению к предельной склонности к потреблению. Следовательно, та часть дохода, которая остается неиспользованной на текущие производственные и потребительские нужды, накапливается.

Накопление– откладывание части доходов, прибыли на будущие нужды. В форме сбережений оно выполняет двойную роль: с одной стороны, накопление есть вычет из текущего потребления, а значит, сокращается совокупный спрос; с другой стороны, если сбережение осуществляется в форме вкладов в банках и используется как инвестиционный источник, то он увеличивает потребление инвестиционных товаров, а соответственно расширяет и совокупный спрос.

Таким образом, сбережение само по себе для экономики не опасно, если сберегаемые деньги пускаются в оборот, т.е. инвестируются. Обеспечить нормальный размер инвестиций – это значит перевести все сбережения в реальные капиталовложения. Другими словами, инвестиции должны быть равны сбережениям. Обеспечить такое равенство, считал Кейнс, возможно только при низкой норме процента, который стимулирует предпринимателя брать больше кредитов.

ИНВЕСТИЦИИ – это имущественные и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которых образуется прибыль или доходы.

Такими ценностями могут быть:

1) денежные средства, банковские вклады и другие ценные бумаги;

2) движимое и недвижимое имущество;

3) имущественные права, вытекающие из авторского права;

4) право пользования землей и другими природными ресурсами.

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые основные доходы и оборотные средства во всех отраслях хозяйствования, ценные бумаги, научно-техническая продукция, интеллектуальные ценности и т.д.

Субъектами инвестиционной деятельности являются инвесторы, которые принимают решения о вложении собственных, заемных и привлеченных ценностей. Ими могут быть граждане, юридические лица, государство.

Под инвестиционной деятельностью понимается совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций.

Для инвестирования, кроме собственных средств могут быть привлечены финансовые средства в виде кредитов, выпуска ценных бумаг.

1) финансовые и реальные;

2) инвестиции расширения и обновления;

3) прямые и портфельные;

4) долгосрочные и краткосрочные.

Финансовые инвестиции – это вложении в акции, облигации и другие ценные бумаги, выпущенные частными компаниями и государством, банковские депозиты. Они лишь частично направляются на увеличение реального капитала и большая их часть является непроизводительным вложением.

Реальные инвестиции – это вложении в основной капитал и на прирост материально-производственных запасов.

Инвестиции расширения – это затраты, связанные со строительством новых и расширением уже действующих производственных фондов. Их источником является вновь созданная стоимость и национальных доход. Предприниматели осуществляют эти инвестиции за счет собственной прибыли или за счет привлеченных или заемных средств.

Инвестиции обновления – затраты на восстановление и обновление уже действующих производственных фондов. Их источником являются амортизационные отчисления.

Прямые инвестиции – иностранные вложения капитала, обеспечивающие контроль инвестора над зарубежными предприятиями.

Портфельные – иностранные вложения капитала в акции зарубежных предприятий без приобретения контрольного пакета с целью получения повышенного дохода на капитал за счет налоговых льгот, изменения валютного курса и т.д.

Портфельные, в отличие от прямых, не дают право участия в управление предприятием.

Долгосрочные инвестиции – вложение средств в крупные объекты с целью выполнения госпрограммы развития рыночной инфраструктуры и поощрения экспорта, как правило, они не приносят сиюминутной выгоды, а ориентированы на окупаемость в будущем.

Краткосрочные – это вложения средств, ориентированных на получение дохода в ближайшем будущем. Это инвестиции в обновление и модернизацию производства в торговле, сфере обслуживания и т.д.

Мультипликатор инвестиций – экономический показатель, показывающий в какой степени рост инвестиций порождает изменение объема выпуска продукции и потребительского спроса на эту продукцию.

| Мультипликатор | = | изменение объема ВВП |

| первоначальное изменение инвестиций |

Следует отметить, что в случае с мультипликатором речь идет об автономных инвестициях. Автономные инвестиции – часть реальных инвестиций, зависящих только от факторов производства, и не зависящих от изменений национального дохода.

Модель «доходы-расходы» — кейнсианская модель равновесия национального дохода, в которой, планируемые расходы (совокупный спрос) и национальный продукт (совокупное предложение) являются функцией дохода и не зависят от цен, которые остаются фиксированными, а национальный продукт равен национальному доходу, который, в свою очередь, равен располагаемому доходу вместе с чистыми налогами.

Парадокс бережливости – парадоксальный результат стремления нации увеличить богатство за счет увеличения сбережений, приводящий к сокращению национального дохода и национального продукта, а, в конечном счете, и к сокращению сбережений.

По Кейнсу, главными составляющими эффективного спроса выступают потребление и инвестиции. Прирост личного потребления, а, следовательно, рост эффективного спроса, считал Кейнс, устойчиво зависит от прироста дохода. Чем выше доход, тем больше и уровень личного потребления. Но с ростом дохода склонность к потреблению падает, а склонность к сбережению возрастает. Это не опасно, если сбережения поглощаются растущим спросом на инвестиции. Размер инвестиций Кейнс считал главным фактором эффективного спроса, ибо рост инвестиций способствует увеличению национального дохода и привлечению в производство дополнительных работников, т.е. ликвидации безработицы. Следовательно, обеспечить нормальный размер инвестиций – это значит перевести все сбережения в реальные капитальные вложения. Отсюда широко известна в экономической теории формула:

J (инвестиции) = S (сбережения)

Обеспечить такое равенство, можно только при низкой норме процента. Чем она ниже, тем (при прочих равных условиях) оживленнее инвестиционный процесс, и наоборот.

Равновесие сбережений и инвестиций – состояние экономики, при котором реальные сбережения и реальные запланированные инвестиции равны.

Факторы, определяющие объем инвестиций. Нестабильность инвестиций.

С помощью инвестиций решаются такие экономические и производственные задачи, как строительство новых заводов, фабрик, оснащенность и переоснащенность производства техникой и оборудованием с длительным сроком службы и т.д.

Размеры инвестиций играют определяющую роль и зависят от:

1.ожидаемой нормы чистой прибыли и ставки банковского процента— если ставка процента окажется равной или превысит норму чистой прибыли, инвестиции экономически нецелесообразны. Размер превышения нормы чистой прибыли над ставкой процента определяет целесообразность и привлекательность инвестиций.;

2.уровня цен — Это происходит вследствие действия эффекта процентной ставки. При повышении цены возрастает количество денег, в которых остро нуждаются потребители и предприниматели для закупки продукции по возросшим ценам;

3. издержек производства — они включают расходы на приобретение, эксплуатацию и обслуживание оборудования, заработную плату работников, нормальную прибыль предпринимателей. Увеличение этих расходов приведет к снижению размеров инвестиций, а модернизация оборудования увеличит инвестиционный фонд и сместит кривую инвестиций вправо;

4. уровня оснащенности производства основным капиталом — если производство хорошо оснащено техническими мощностями, каждое последующее инвестирование будет сопровождаться падением нормы чистой прибыли, поэтому инвестиции будут ограничиваться. В случае низкой технической оснащенности дополнительные инвестиции приведут к росту производительности труда и повышению нормы чистой прибыли.

Основным стимулом для инвестирования выступает прогресс в области техники и технологии производства, что снижает издержки производства, повышает качество изделий, способствуя тем самым повышению нормы чистой прибыли, а значит, и резкому возрастанию инвестиций в тех производствах, где подобные преобразования происходят.

5.меняющегося политического климата в стране, международной обстановки, о состоянии дел на фондовых биржах, о реагировании на них предпринимателей и т.д.

6. от уровня выплачиваемых налогов — рост налогов вызовет сокращение доходов предпринимателей.

Нестабильность инвестиций. Инвестиции выступают важным фактором, воздействующим на рост валового национального продукта.

Инвестиции весьма изменчивы, причем их изменчивость гораздо подвижнее, чем изменчивость валового национального продукта.

Возьмем, к примеру, продолжительность сроков службы оборудования, С экономической точки зрения здесь все вроде бы определенно: срок амортизации закончился, следовательно, необходимо менять оборудование. В реальной жизни все происходит гораздо сложнее. По известным только предпринимателю причинам сроки действия оборудования могут быть продлены сверх периода амортизационных отчислений. Они могут быть частично обновлены, обновлены на 1/2, на 3/4, но основной капитал в течение какого-то периода может вовсе не обновляться и с этими решениями предпринимателей связана амплитуда колебаний инвестиций в общественном производстве: они то расширяются, то сужаются. Инвестированию может быть подвергнуто производство и до истечения сроков амортизации, если этого требует научно-технический прогресс.

Характерной особенностью инноваций является их нерегулярность. С точки зрения той или иной отрасли экономики инновации в ней в ближайшее время могут не предвидеться, но коррективы могут

произойти незамедлительно. Технические и технологические сдвиги в какой-то одной отрасли могут вызвать быстрые и интенсивные инвестиции в других, смежных отраслях экономики. Например, технический прогресс в автомобильной промышленности всегда вызывает поток инвестиций в нефтехимические отрасли производства. Аналогичное происходит по существу со всеми взаимосвязанными друг с другом отраслями экономики.

Колебания в инвестициях происходят в зависимости от размера текущей прибыли: прибыль стабильна — стабильны инвестиции; прибыль растет — растут инвестиции; появляются тенденции к падению прибыли — тут же ограничиваются и инвестиции. Непостоянство прибыли увеличивает нестабильность инвестиций.

Наконец, предопределяют нестабильность инвестиций ожидания и их изменчивость. Ожидания подвержены изменчивости в силу большого количества обстоятельств, в том числе и состояния дел на фондовой бирже. Колебания курса акций, часто созданные искусственно биржевиками, чтобы нажиться на спекулятивных сделках с ценными бумагами, вызывают нестабильность в инвестиционной политике предпринимателей и домохозяев.

Блог компании Тинькофф Инвестиции | Инвестор и риск: 3 фактора, которые надо учесть, создавая портфель

Высокая доходность обычно связана с более высоким риском. Например, рынок акций в среднем выгоднее облигаций, но рискованнее, а облигации выгоднее и рискованнее вкладов. Если вы видите большую доходность без риска, то, вероятно, что-то не учитываете.

Важно, чтобы уровень риска портфеля был приемлемым. Колебания цен и просадки стоимости портфеля не должны беспокоить инвестора и не должны помешать ему достичь цели в нужное время.

Какой риск приемлем, зависит от риск-профиля инвестора. Он складывается из способности и желания рисковать в надежде на повышенную доходность, а еще надо учесть потребность в риске.

Рассказываем, в чем разница между этими понятиями и как они влияют на формирование портфеля.

Способность рисковать

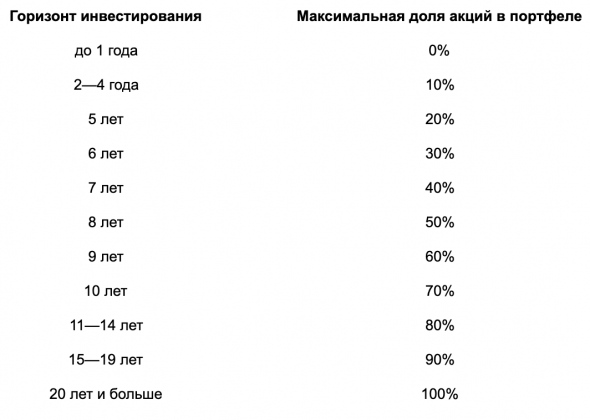

Может ли инвестор рисковать, зависит от четырех факторов. Это горизонт инвестирования, стабильность доходов, потребность в деньгах и наличие запасного плана.

Горизонт инвестирования показывает, как долго инвестор планирует держать портфель. Чем больше времени в запасе, тем больше возможностей переждать падение рынка акций и тем больше вероятность, что рынок акций в итоге даст большую доходность, чем облигации или вклады.

Чем больше горизонт инвестирования, тем больше может быть доля акций в портфеле. Обычным частным инвесторам, использующим пассивный (индексный) подход и не готовым постоянно следить за портфелем или использовать сложные стратегии, может пригодиться такой усредненный ориентир:

По мере сокращения горизонта (приближения к цели) стоит постепенно снижать долю акций в портфеле в пользу более предсказуемых активов: облигаций, вкладов и т. д.

Стабильность доходов. Человеческий капитал, или способность зарабатывать деньги своим трудом и знаниями, тоже влияет на портфель. Чем стабильнее доход и чем больше его источников, тем больший риск приемлем.

Например, университетский профессор получает фиксированную «белую» зарплату, не зависящую от ситуации в экономике. Его человеческий капитал похож на облигации.

При прочих равных профессор может рисковать больше, чем предприниматель, чей человеческий капитал напоминает акции. Доход бизнесмена может снизиться или полностью исчезнуть в кризис — одновременно с падением рынка акций.

Потребность в деньгах связана с суммой, которая может потребоваться в ближайшее время или неожиданно для инвестора. Например, это могут быть траты на лечение или деньги для повседневных расходов на время поиска новой работы.

Чтобы подобные расходы не повредили портфелю и не влияли на инвестиционные решения, еще до начала инвестиций стоит создать финансовую подушку. Это запас денег на крайний случай, которого должно хватать хотя бы на три, а лучше на шесть месяцев обычных расходов.

Если из портфеля в ближайшее время планируется забрать какие-то средства, нужная сумма должна быть в облигациях, вкладах и т. д., а не в акциях.

Запасной план позволяет меньше беспокоиться о том, что портфель не приведет к цели вовремя. Гибкость дает возможность сильнее рискнуть ради более высокой доходности.

Примеры плана Б: отложить достижение цели, продать дорогостоящее имущество, найти дополнительный источник дохода. Это может быть даже переезд в другой регион или страну, где меньше траты на жизнь.

Например, инвестор хочет создать капитал, который позволит через десять лет получать пассивный доход и не работать. Если не получится, инвестор готов поработать дополнительные два—три года или снизить траты, чтобы на жизнь хватило меньшего капитала. Этот инвестор может рисковать больше, чем тот, кто не может ждать или уменьшать расходы.

Желание рисковать

Этот фактор связан с психологическими особенностями инвестора — отношением к колебаниям цен активов и просадкам стоимости портфеля. Чем терпимее инвестор относится к риску, тем больше может быть доля акций в портфеле.

Оценить свое желание рисковать сложно, особенно если нет опыта инвестиций. Реальное падение стоимости портфеля выглядит страшнее, чем обсуждение такого риска.

Многие начинающие инвесторы не знают, как ощущается падение стоимости портфеля на десятки процентов. Когда это случится, они могут в панике распродать портфель в самый неподходящий момент.

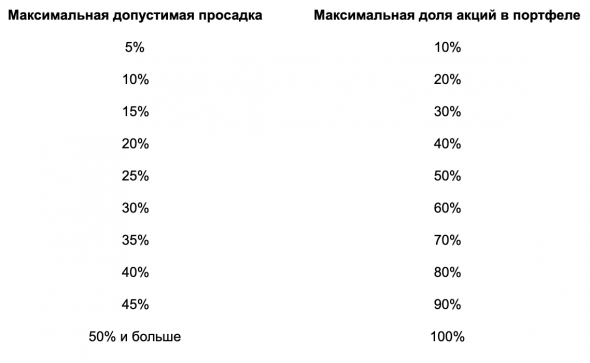

Чтобы лучше понять, какой риск приемлем, полезно изучить историю рынков. Особое внимание стоит уделить пузырю доткомов, мировому кризису 2008—2009 годов, коронавирусному кризису 2020-го.

Можно исходить из того, что в кризис рынок акций способен упасть на 50%, а цена надежных облигаций и инструментов денежного рынка почти не изменится. Тогда ориентир по распределению активов такой:

Полезно обдумать максимально допустимые просадки портфеля не только в процентах, но и в абсолютных величинах. Минус, выраженный в деньгах, выглядит более значимым, чем абстрактная просадка на Х%. Чем больше капитал в абсолютных величинах и относительно доходов инвестора, тем сильнее ощущается просадка.

Например, если размер портфеля 100 тысяч рублей, падение его стоимости на 30% выглядит не очень страшно: это минус 30 тысяч. Если портфель 10 млн, падение на те же 30% — это минус 3 млн. Для многих людей это весь доход за несколько лет.

Когда речь идет о портфеле на $1 млн (точки), убыток воспринимается сильнее, чем когда речь о портфеле в $100 (пунктир) или о процентах (сплошная линия). По горизонтали прибыль или убыток в процентах, по вертикали процент инвесторов, решивших продать бумаги при падении. Источник: Risk profiling and tolerance, стр. 6—7

Наконец, в кризис надо не просто переждать падение рынка — стоит ребалансировать портфель, докупая дешевеющие акции за счет пополнений портфеля или продажи облигаций, золота и т. д. Это шанс выгодно приобрести качественные активы, но не факт, что у инвестора хватит смелости сделать это, когда все рушится.

Потребность в риске

Чем большая доходность нужна инвестору для достижения цели в заданный срок, тем больше риск, на который инвестору надо идти в надежде на доходность.

Предположим, инвестору через десять лет понадобятся 500 тысяч долларов. Сейчас у него есть 100 тысяч, плюс раз в год он может вкладывать еще 30 тысяч.

Это значит, что ему нужна номинальная доходность почти 5% годовых. Лучше 5,5% годовых или чуть больше: комиссии и налоги уменьшат полученный результат, и их стоит учесть.

Нельзя точно предсказать доходность инвестиций. Как пишет Vanguard, даже P / E и CAPE плохо помогают, особенно на коротких интервалах вроде одного года.

Однако можно найти примерные ориентиры на средний и долгий срок, исходя из фундаментальных показателей и исторических данных. Ожидаемая доходность разных активов есть на сайтах Star Capital и Research Affiliates.

Допустим, инвестор считает, что среднегодовая номинальная доходность мирового рынка акций в ближайшие десять лет будет около 7% годовых в долларах. Надежные облигации, по его мнению, принесут 1% годовых.

В таком случае инвестору нужен портфель, хотя бы на 75% состоящий из акций и не более чем на 25% из облигаций. (75% х 7%) + (25% х 1%) = 5,5% годовых.

Если по мере приближения к цели инвестор будет снижать долю акций в портфеле, будут снижаться и риск, и ожидаемая доходность. Тогда придется начать с более агрессивного и потенциально более доходного портфеля.

Если бы инвестору было достаточно 2% годовых, можно было бы вложить большую часть денег в облигации. Тогда не пришлось бы излишне рисковать и беспокоиться.

Как это совместить

Хорошо, если каждый из параметров выдал одинаковую долю акций в портфеле или их результаты хотя бы близки. Но так бывает не всегда. Параметры могут противоречить друг другу, и это усложняет задачу.

Например, инвестор вкладывает деньги на десять лет, что в среднем предполагает долю акций не более 70%. При этом инвестор хочет доходность, на которую можно надеяться только при 90—100% акций в портфеле. Одновременно с этим он готов к просадкам в размере до 20% стоимости портфеля, то есть нежелательно делать долю акций выше 40%.

Если возможность рисковать, желание рисковать и потребность в риске предписывают иметь разную долю акций в портфеле, стоит выбрать минимальное значение из трех. Лучше недозаработать, чем потерять деньги. Или можно рискнуть и ориентироваться на усредненное значение.

В любом случае придется выбирать между спокойным сном и потенциально более высокой доходностью. Это личный выбор каждого инвестора.

Еще можно пересмотреть условия задачи. Например, если дать себе больше времени на достижение цели, можно увеличить долю акций в портфеле, что позволит рассчитывать на более высокую доходность. Если снизить размер цели и/или увеличить размер пополнений, то снизится потребность в доходности и можно будет меньше рисковать.

Ну и что?

Прежде чем составлять портфель, инвестор должен определить, на какой риск он может идти и на какой хочет. Также важно знать, какая доходность нужна: чем более высокая доходность требуется, тем больший риск придется принять.

От этих параметров зависит, как распределить портфель между разными активами. Постарайтесь хорошо обдумать свое отношение к риску, чтобы собрать разумный портфель и повысить шансы достичь цели без лишних переживаний.

Автор: Евгений Шепелев, частный инвестор, автор канала PRO инвестиции

Использованы материалы Ларри Сведроу, директора по исследованиям The BAM Alliance: 1 , 2 , 3 , 4 .

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Источник https://journal.open-broker.ru/investments/glavnaya-formula-na-finansovom-rynke/

Источник https://studopedia.ru/12_118914_zadacha-.html

Источник https://smart-lab.ru/company/tinkoff_invest/blog/634204.php