«Чёрный» понедельник 19 октября: уроки истории

Тридцать лет назад, 19 октября 1987 года, произошло крупнейшее снижение в более чем в столетней истории американского фондового индекса Dow Jones. За сутки Dow Jones и S&P рухнули на 22,6% и 20% соответственно, утянув за собой вниз все мировые индексы. Во второй половине августа 1987 года австралийский фондовый рынок упал на 42%, новозеландский – на 60%, гонконгский – на 46%, британский – на 26%. Крушение рынка заставило трейдеров вспомнить времена Великой депрессии, когда за 28-29 октября 1929 года Dow Jones упал за два дня на 24,5%.

Примечательно, что явных причин для столь масштабного снижения не было. На предшествующей неделе, 12-18 октября 1987 года был небольшой откат вниз американских фондовых индексов. Торги 19 октября начались необычно – лента ордеров на NYSE была пуста (вероятно, вычислительные мощности просто не справились с потоком заявок). Через час ордера начали появляться в ленте, и индекс Dow Jones просел на 5%. Продажи со временем лишь усилились и после 13:00 приобрели панический характер. Во второй половине дня покупатели на рынке практически отсутствовали – индексы падали отвесно. 20-21 октября покупатели вернулись на рынок – Dow Jones вырос на 18% за два дня, а через полтора года снижение было полностью выкуплено.

Рис.1 Индекс Dow-Jones в 1980-2000 гг.

«Чёрный» понедельник перевернул представления о фондовых рынках и подверг сомнению гипотезу «эффективного рынка», которая коротко выражается в известной формуле: «Вся информация учтена в текущей цене активов». После произошедшего регуляторы – ФРС США и SEC – усилили своё влияние. ФРС чётко отреагировал на событие, предоставив рынкам долларовую ликвидность и снизив ключевую ставку 30 октября. Существенного влияния на мировую экономику «чёрный» понедельник не оказал, повторения Великой депрессии 1929-1933 годов не произошло.

Специалисты до сих пор спорят, что послужило главным фактором для тектонического движения на фондовых рынках в октябре 1987 года. Одна из версий – действия торговых роботов. Многие торговые стратегии в то время работали «по тренду». Увидев на рынке глобальные распродажи, они тоже вставали в короткие позиции, не вдаваясь в то, что же именно произошло. Вторая версия – причиной обвала на рынках стали действия крупных игроков (возможно, инвестиционных банков или пенсионных фондов), решивших быстро закрыть все длинные позиции с последующим срабатыванием маржин-коллов у отдельных участников рынка. Ещё один вариант – «черный» понедельник случился из-за продажи индекса со стороны арбитражных фондов в условиях нехватки ликвидности. Многие виновниками произошедшего называют вычислительные мощности бирж того времени, которые просто не справились с потоком ордеров на продажу. Из-за этого биржевая лента некорректно отображала текущую рыночную ситуацию, что привело к нервозности и ещё большему потоку заявок.

Если смотреть с высоты сегодняшнего дня, то, безусловно, некоторые предпосылки «чёрного» понедельника просматриваются.

- В 1985-1987 годах наблюдался рост американского рынка, ускорившийся в июле-сентябре 1987 года. За два года индекс Dow Jones удвоился, любые коррекции вниз быстро выкупались.

- Рост реальной экономики США (ВВП, прибыли корпораций и доходы домохозяйств) замедлился и заметно отставал от темпов роста фондовых индексов.

- На ипотечном и кредитном рынке наблюдался пузырь. Кредитная задолженность физических и юридических лиц находилась на максимумах.

- Конгресс США рассматривал налоговую реформу. Речь шла об увеличении налогов на сделки M&A. Из-за этого ряд акций финансового сектора оказался под давлением.

- Геополитическая напряжённость. В 1987 году усилилось противостояние между США и Ираном. Кроме того, из-за разницы ставок в Японии и США долларовая ликвидность переместилась из США в Японию. На тот момент ходили разговоры, что в перспективе нескольких лет Япония перехватит у США статус главной мировой державы (аналогичные разговоры сейчас ведутся про Китай).

Ничего не напоминает? Перечисленные факторы присутствуют на мировых биржах и в текущий момент. Впрочем, не стоит ждать, что снижение рынков начнётся именно завтра, через месяц или через год. «Чёрные лебеди» могут прилететь в самый неожиданный момент. Важно знать, что обвалы на рынках очень редко (фигурально – «раз в жизни»), но случаются. Однако следует быть готовым к любым сценариям.

Чёрный понедельник (1987) — напоминание быкам

Чёрный понедельник (англ. Black Monday) — понедельник 19 октября 1987 года — день, в который произошло самое большое падение Промышленного индекса Доу-Джонса за всю его историю — 22,6%. Это событие затронуло не только США, а быстро распространилось по всему миру. Так, фондовые биржи Австралии потеряли к концу октября 41,8%, Канады — 22,5%, Гонконга — 45,8%, Великобритании — 26,4%.

Крах фондового рынка 1987 года стал для мировой экономики событием исторического значения. С ним сопоставимы крахи 1893, 1907 и 1929 гг. Однако падение 1929 года наиболее широко известно и во многих отношениях наиболее существенно. При сравнении, однако, надо проявлять осторожность, чтобы не перепутать сам крах с его последствиями.

Во время краха в октябре 1929 года цены на Нью-Йоркской фондовой бирже упали примерно на 36 процентов по индексу Доу-Джонса для акций промышленных компаний; это число почти идентично падению, произошедшему в октябре 1987 года. После падения 1929 года акции восстановили почти 50 процентов своих убытков, затем понизились еще на 80 процентов в длительном медвежьем рынке с 1930 по 1932 гг. Именно этот Медвежий рынок, связанный с Великой Депрессией, довлеет над воображением общественности. И именно потому, что его так хорошо помнят, история его вряд ли повторится. Немедленная реакция американского правительства на крах 1987 года уже подтверждает эту мысль. После 1929 года руководящие денежно-кредитные учреждения сделали важную ошибку, обеспечив слишком малую ликвидность и оказавшись не в состоянии таким образом противостоять падению денежной массы.

Теперь опасность в том, что давление с целью ухода от спада, особенно сильное в год президентских выборов, может заставить власти обеспечить слишком большую ликвидность и, таким образом, еще более подорвать ценность доллара.

Технически крах 1987 года невероятно похож на крах 1929 года. Основное различие в том, что в 1929 году первая кульминация продаж сопровождалась через несколько дней второй, которая опустила рынок до более низкого минимума. В 1987 году второго кульминационного момента удалось избежать; и даже если рынку суждено достигнуть новых минимумов в будущем, модель будет иной.

Крах 1987 года наступил так же неожиданно, как крах 1929 года. Всемирный бум на рынках акций считался таким же необоснованным и нежизнеспособным, но немногие люди смогли правильно предсказать внезапный поворот событий. Я попал так же ужасно, как любой другой. Я был убежден, что крах начнется в Японии. Это оказалось дорогой ошибкой.

Наиболее неотразимое сходство между крахом 1929 года и крахом 1987 года — недостаточно оцененное высшими чиновниками и публикой — оба инцидента показали продолжающееся историческое перемещение финансовой и экономической власти в мировой экономике. В 1929 году Соединенные Штаты находились в процессе замещения Великобритании как ведущей экономической державы мира. В 1987 году власть перетекала из Соединенных Штатов к азиатской экономической супердержаве Японии. Крах 1987 года запомнится как сигнальное событие этого процесса, а также как предвестник изменения международного финансового порядка. Он явил драматичное свидетельство растущего несоответствия глобальной финансовой системы, основанной на непостоянной и обесценивающейся резервной валюте — долларе США.

В ретроспективе легко восстановить последовательность событий, приведших к краху. Бум на фондовых рынках подпитывался растущей массой долларов; затем сокращение ликвидности создало предварительные условия для краха. В этом отношении 1987 год также напоминает год 1929: вспомним, что краху 1929 года предшествовало повышение процентных ставок при краткосрочном заимствовании для сделок с акциями.

Как именно возникло сокращение ликвидности в 1987 году — это более трудный вопрос. Определенного ответа придется подождать, пока не будет проведено достаточно много исследований. Но ясно, что критическую роль сыграли международные усилия по поддержке курса доллара — а именно через Луврское соглашение, подписанное в феврале 1987 года министрами финансов ведущих индустриальных стран, называемых Группой семи — Англии, Канады, Франции, Италии, Японии, Соединенных Штатов и Западной Германии. Через несколько месяцев после Луврского соглашения доллар оказался защищен стерилизованной интервенцией на финансовых рынках, при котором внутренние процентные ставки оставались нетронутыми. Когда центральные банки Группы семи нашли, что они должны покупать больше долларов, чем могли проглотить, они изменили свою тактику. После того, как тогдашний премьер-министр Японии Ясухиро Накасонэ посетил Вашингтон в апреле 1987 года, было разрешено расширение разницы в процентных ставках между Соединенными Штатами и другими странами до таких размеров, при которых частный сектор за границей захочет держать доллары. Банки по сути дела приватизировали интервенцию.

Пока остается неясным, что именно — стерилизованная или нестерилизованная интервенция — фактически вызвала снижение ликвидности. Стерилизованная интервенция переместила большие суммы долларов в хранилища центральных банков за границей, и Совет управляющих Федеральной резервной системы, возможно, неосмотрительно не сумел выбросить эквивалентные суммы на американский внутренний денежный рынок. А может быть, руководящие денежно-кредитные учреждения Японии и Западной Германии побоялись инфляционных последствий нестерилизованной интервенции, и их попытка ограничить свои национальные денежные массы привела к всемирному повышению процентных ставок.

Мне больше по душе последнее объяснение, хотя я не могу исключать возможность и того, что первое также внесло вклад в ограничение банковского кредита. Западные немцы — сторонники сильной антиинфляционной политики. Японцы прагматичнее; они, фактически, позволили своим процентным ставкам падать и после возвращения Накасонэ в Токио. Но, когда японцы увидели, что политика «легких» денег только укрепляла нездоровую спекуляцию финансовыми активами, включая землю, они передумали. Правительство попыталось замедлить рост японской внутренней денежной массы и банковского кредита, но спекуляция уже вышла из-под контроля. Даже после того, как Банк Японии начал сжимать свою денежно-кредитную хватку, цены на рынке облигаций продолжили стремиться вверх. Как следствие, доходность служащего ориентиром выпуска облигаций Coupon #89 упала до исторического минимума: 2,6 процента в мае накануне того, как рынок облигаций рухнул.

Обвал японского рынка облигаций в сентябре 1987 года стал первым из цепочки событий, которые войдут в летопись истории как крах 1987 года. Инвесторы массивно спекулировали на сентябрьских бондовых фьючерсах, но не могли ликвидировать свои позиции. Хеджирование против этих убытков привело к резкому падению цен на декабрьские фьючерсы. Доходность выпуска Coupon #89 поднялась выше 6 процентов перед тем, как рынок облигаций достиг нижнего предела. Сначала казалось, что крах перейдет на фондовый рынок, который был даже больше переоценен, чем рынок облигаций. Но в реальности спекулятивные деньги переместились из облигаций в акции в тщетной попытке возместить убытки. В результате в октябре японский фондовый рынок достиг незначительных новых максимумов.

Последствия для остальной части мира были печальнее. Рынок государственных облигаций в Соединенных Штатах приобрел зависимость от японской покупки. Когда японцы начали продавать американские правительственные облигации, даже в относительно небольших количествах, рынок облигаций перешел в период падения, превышавшего любые изменения, оправданные фундаментальными параметрами экономики. Несомненно, американская экономика была сильнее, чем ожидалось, но эта сила направлялась в промышленное производство, а не на удовлетворение потребительского спроса. Цены на товары повышались, поощряя увеличение складских запасов и поднимая инфляционные ожидания. Опасение инфляции было скорее объяснением снижения облигаций, чем его коренной причиной. Однако оно послужило усилению падения рынка облигаций.

Слабость облигаций расширила неравенство между ценами облигаций и акций, которое развивалось, начиная с конца 1986 года. Такое неравенство может сохраняться бесконечно долго, как это было в 60-е годы, но по мере расширения оно создает предварительные условия для возможного разворота. Фактическое время разворота зависит от стечения других обстоятельств. На сей раз главную роль сыграли политические соображения: Рейган потерял свой политический блеск, и приближались выборы 1988 года. Когда возобновилось нисходящее давление на доллар, внутренняя нестабильность фондового рынка превратила снижение в паническое бегство.

Первая трещина появилась, когда весьма популярный гуру Уолл-стрита технический аналитик рынка Роберт Пречтер перед открытием рынка 6 октября опубликовал медвежий сигнал. Рынок ответил звучным падением на 90 пунктов. Это говорило о базовой слабости рынка, но подобные инциденты происходили и в 1986 году, причем без катастрофических результатов. На сей раз ситуация ухудшилась тем, что доллар также начал слабеть. Во вторник 13 октября председатель Совета управляющих Федеральной резервной системы Алан Гринспан объявил, что торговый баланс демонстрирует «экстраординарное» структурное улучшение. Поэтому данные, опубликованные в среду 14 октября, показавшие улучшение торгового дефицита лишь на половину от того, что ожидалось, показались особенно неутешительными. Доллар испытал серьезное давление в сторону продажи.

Следование курсом нестерилизованной интервенции требовало увеличения процентных ставок, которые должны были стать больше из-за более ранних увеличений в Японии и Западной Германии. Американские власти не желали предпринимать такого ужесточения; и в четверг 15 октября, когда фондовый рынок продолжил снижаться, министр финансов Джеймс Бей-кер, как сообщали, оказал давление на Бонн с целью понижения западногерманских процентных ставок, угрожая еще большим падением доллара. Снижение фондового рынка продолжило ускоряться в атмосфере сообщений, что комитет палаты представителей по изысканию средств исполнения бюджета планировал ограничить снижаемость налогов по рискованным «бросовым» облигациям, выпущенным при покупке компаний с финансированием за счет кредитов. Хотя на следующий день это положение было отвергнуто, 16 октября акции, цены которых росли в ожидании слияний компаний или приобретения с финансированием за счет кредитов, упали настолько, что вынудили профессиональных арбитражных трейдеров ликвидировать маржевые счета.

Затем в воскресном, от 18 октября, номере «Нью-Йорк тайме» появилась сенсационная передовая статья. Должностные лица Министерства финансов якобы открыто защищали более низкий курс доллара и заранее обвиняли западных немцев в крахе фондового рынка, который эти высказывания помогли ускорить. В «Черный понедельник» 19 октября некоторое давление в сторону продажи было и так неизбежно из-за накопившейся на фондовом рынке нестабильности; но эта статья в «Тайме» оказала драматический эффект, усилив уже имевшуюся нестабильность. Результатом стало самое большое однодневное снижение в истории: индекс Доу-Джонса для акций промышленных компаний упал на 508 пунктов, или 22,6 процента своей стоимости.

Аналитики, как правило, расценивают фондовый рынок как пассивное отражение ожиданий инвесторов. Но фактически он активная сила, их формирующая. Предполагается, что ожидания инвесторов рациональнее, но невозможно быть рациональным перед лицом истинной неопределенности. Чем больше неопределенность, тем большее число инвесторов, вероятно, будет видеть некие сигналы на фондовом рынке. В свою очередь, чем больше их инвестиционных решений принимается в попытке угнаться за рыночными трендами, тем нестабильнее становится сам рынок. Опора на рыночные тренды вылилась в свое логическое завершение в программах страхования портфелей. Портфельное страхование и другие схемы по укреплению тренда, например, опционы акций и индексов, в теории позволяют индивидуальным участникам ограничивать свой риск ценой усиления неустойчивости системы. Практически, когда такие схемы используются слишком многими людьми, система ломается. 19 октября произошла именно такая поломка. Рынок стал дезорганизованным, и воцарилась паника.

Черный понедельник 1987 года: несовершенный биржевой софт, паника и слишком быстрый рост

История глобального фондового рынка насчитывает немало взлетов и падений, случались и многолетние периоды «затишья». Но в этой истории есть несколько поистине «черных» дней, которые влияли на работу крупнейших компаний и жизнь сотен миллионов человек.

Описывать все взлеты и падения не получится, поскольку информации слишком много для одной статьи. Лучше вспомним один особо сложный период, который начался с так называемого Черного понедельника 1987 года. Он примечателен не только тем, что биржевой рынок тогда едва не потерпел полных крах, но и тем, что одним из негативных факторов оказались технологии, точнее — программное обеспечение.

Что тогда происходило?

Сначала все было хорошо. С 1982 года фондовый рынок США чувствовал себя очень неплохо. Это были золотые годы для инвесторов — большинство компаний развивались, а рынок — постоянно рос. Особенно заметно он стал расти с 1985 года — тогда всего за пару лет индекс Dow Jones удвоил свои показатели.

Хорошо чувствовал себя и бизнес, и обычные люди. Рональд Рейган проводил политику экономических реформ, которые включали снижение налоговой нагрузки на бизнес и граждан. С инфляцией тоже боролись. Кроме того, администрации Белого Дома тогда удалось снизить уровень безработицы до минимального показателя в 5%. Тогда же объем валового национального продукта вырос на 28%.

Правда, стал стремительно расти и внешний долг — за несколько лет он утроился, увеличившись с $997 млрд до $2,85 трлн. Во многом это случилось из-за увеличения военных расходов, которые к концу «золотого периода» значительно превышали социальные расходы.

Но все шло хорошо, пока в одну из пятниц 1987 года индекс Dow Jones не стал понемногу снижаться. Падение было очень медленным, но оно порождало сомнения среди участников рынка. В итоге в пятницу, предшествующую Черному понедельнику, индекс упал на 5%. Вроде бы ничего критичного, но это падение послужило поводом для биржевой паники. Факторов, которые привели к проблеме, было несколько, и ниже о них поговорим.

Биржевой кошмар и причины, его породившие

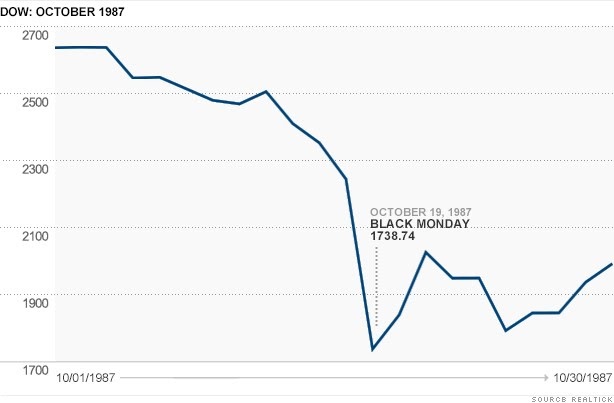

Уже в понедельник индекс Dow Jones упал с 2246 до 1738 пунктов, потеряв почти 23%. Это было уже очень много, больше, чем могли себе позволить брокеры и софт, которым они пользовались.

Некоторые эксперты считают, что это была основная проблема, фактор, который и запустил цепную реакцию. Другие специалисты не соглашаются с первопричиной, но все же софт того времени действительно внес свою лепту в надвигающийся хаос.

Под софтом подразумеваются торговые программы, которые стали достаточно популярными среди трейдеров. Конечно, это ПО было куда как примитивнее нынешних комплексных программ и сервисов, но все же оно помогало трейдеру ориентироваться во всем многообразии котировок.

В частности, ПО анализировало тенденции рынка и выдавало определенные рекомендации. На момент 1987 года биржевое ПО использовалось уже несколько лет. Ну а поскольку рынок рос, то софт постоянно выдавал рекомендации на приобретение ценных бумаг. Как только рост приостановился, тот же софт стал рекомендовать продавать ценные бумаги, что и начали делать брокеры. Заявок на продажу становилось все больше, пока не началась паника.

К этому привел и еще один фактор — уже прямой технический сбой. Дело в том, что в тот понедельник первые полчаса работы биржи работали только заявки, сделанные при помощи ПО. «Ручные» заявки стали обрабатываться только спустя 30 минут. Этот получасовой сбой сам по себе привел к относительно небольшому падению индекса. Трейдеры, видя такую ситуацию, стали массово сбывать фьючерсы после того, как наладилась ситуация с обработкой ручных заявок. Ну а это, в свою очередь, привело к еще более сильному падению индекса.

Одна проблема следовала за другой — и вот биржа уже оказалась в центре почти что идеального шторма. Заявок на продажу в итоге стало настолько много, что покупателей ценных бумаг стало катастрофически не хватать, так что продавцы постепенно стали снижать цены.

Тут последовал новый технический бой — система просто не справлялась с потоком заявок. Отказала и система, размещающая ордеры на продажу. В то же время автоматические продажи фьючерсов, в отличие от акций, проводились без проблем.

Возникшая паника привела к тому, что к вечеру понедельника Dow Jones потерял 508 пунктов, 300 из них — в последний час. Всего за один день капитализация многомиллиардного рынка упала на целых 30%. Казалось, что экономику США, да и многих других стран, затягивает в воронку коллапса, откуда выйти уже невозможно.

Ситуацию усугублял также торговый и бюджетный дефицит американской экономики. К этому стоит добавить еще и растущую политическую нестабильность в зонах «ответственности» США, крепнущее недоверие к доллару и т.п.

Все быстро починили

«Идеального шторма» не случилось. В отличие от краха 1929 года государство сразу же приняло активнейшее участие в решении проблемы. Так, Федеральная резервная система смогла оперативно обеспечить дополнительную ликвидность, включая дополнительный выпуск государственных ценных бумаг. С 7 октября по 4 ноября этих бумаг было выкуплено на несколько млрд долларов США.

Кроме того, ФРС опустила реальную ставку на 179 базисных пунктов, что дало возможность банкам обеспечить дополнительное финансирование фирмам, которые предоставляли услуги торговли на фондовом рынке.

Важнейшую роль в принятии решений тогда принял руководитель Нью-Йоркского федерального резервного банка Джеральд Корриган. Кроме мер, которые озвучивались выше, он использовал и силу убеждения — так это именно он смог убедить власти, что предпосылок для сложившейся ситуации нет. Поэтому государство и стало предпринимать столь решительные меры.

Уже на следующий день индекс Dow Jones вырос на 102 пункта и ситуация понемногу стала нормализоваться.

Что потом?

В целом, ситуацию довольно быстро удалось привести в норму. Проблем было немало, но их решили, так что рост возобновился в кратчайшие сроки

Для того, чтобы избежать повторения этой ситуации, биржи изменили правила работы. В частности, на Нью-Йоркской бирже софт, который был в центре «шторма» 1987 года просто запретили. Кроме того, NYSE и CME ввели механизм остановки торгов. Согласно правилам, торги останавливали на час, если индекс Dow Jones снижался более чем на 250 пунктов в день, и на два часа, если падение превышало 400 пунктов.

Технологическую инфраструктуру бирж стали активно развивать, чтобы не повторилась ситуация с падением центра по обработке заявок. С тех пор компьютеры и прочие элементы цифровой инфраструктуры бирж постоянно обновляют, не дожидаясь устаревания или новых рекордов в плане количества обрабатываемых заявок.

В общем, Черный понедельник принес больше переживаний, чем реальных проблем. Но его все же до сих пор вспоминают, как один из наиболее опасных моментов в истории экономики США, а значит, и большей части остального мира.

Ну а в 1990 году начался рост, который был связан с увеличением роли США в регионе Персидского залива. Рынок до начала 2000-х рос без особых проблем — это был новый «Золотой век» для инвесторов. Уже потом начался новый кризис, но причины, которые к нему привели, были уже другими. Об этом мы поговорим в одной из следующих статей.

Источник https://www.finam.ru/analysis/newsitem/chyornyiy-ponedelnik-19-oktyabrya-uroki-istorii-20171018-171342/

Источник https://smart-lab.ru/blog/8070.php

Источник https://habr.com/ru/company/quadcode/blog/599501/