Как определить справедливую цену любой акции перед покупкой

Где найти дешевые акции? Купить акции по скидке или как найти справедливую цену за акцию. Что означает «внутренняя стоимость», как ее рассчитать и почему она важна для инвестирования. Сегодня мы разберем концепт Intrinsic value. Другими словами, это уровень стоимости актива. Этот показатель рассчитывается посредством объективного расчета или сложной финансовой модели, а не с использованием текущей рыночной цены данного актива.

Если простыми словами, то на рынке яблоки могут продаваться по 100 рублей за штуку (нонсенс). Возможно, спрос на рынке крайне велик, потому что какой-нибудь Милон Иаск рассказывает про крутость яблок. Однако, помимо «хайпа», за этим ничего фундаментального не стоит. Вы точно знаете, что яблоки стоят 10 рублей за штуку, поэтому сегодняшняя цена является слишком «дорогой». Поэтому логично, что имеет смысл подождать и купить яблоки по справедливой цене. Аналогично происходит и на рынке акций. Но как найти ту самую справедливую цену за акцию?

Кстати, недавно наши подписчики получили инвест-идею по Сбербанку и заработали 10% за 2 недели совершенно бесплатно в нашем Telegram канале. Присоединяйтесь к нам: )

Сколько стоит акция?

Внутренняя стоимость акций

1. Анализ дисконтированных денежных потоков

2. Анализ на основе финансовой метрики

3. Оценка на основе активов

4. Расчет внутренней стоимости опционов

Почему полезен расчет стоимости

Вы можете просто использовать текущую цену акций. Но эта цена зависит от «капризов» рынка. Другой альтернативой является определение внутренней стоимости акции. Внутренняя стоимость акции — это ее истинная стоимость. Это сколько на самом деле стоит акция (или любой другой актив). Вы можете подумать, что вычислить внутреннюю стоимость будет сложно. Но это не так. Вы можете не только определить внутреннюю стоимость акции, но и использовать это для поиска лучших сделок на рынке. Знание истинной стоимости инвестиции полезно для покупки акций или других инвестиций «со скидкой».

Насколько легко рассчитать внутреннюю стоимость акции? Это зависит от того, какой метод расчета вы используете. Да, есть несколько способов выбора. Мы рассмотрим четыре наиболее популярных подхода.

Некоторые экономисты считают, что анализ дисконтированного денежного потока (DCF) — лучший способ рассчитать внутреннюю стоимость акций. Чтобы выполнить DCF-анализ, вам необходимо выполнить три шага:

- Оцените все будущие денежные потоки компании.

- Рассчитайте приведенную стоимость каждого из этих будущих денежных потоков.

- Просуммируйте приведенную стоимость, чтобы получить внутреннюю стоимость акций.

Первый шаг, безусловно, самый сложный. Для оценки будущих денежных потоков компании необходимо объединить навыки Уоррена Баффета и Нострадамуса. Вероятно, вам нужно будет вникнуть в финансовую отчетность компании. Вам также необходимо получить хорошее представление о перспективах роста компании, чтобы делать обоснованные предположения о том, как денежные потоки могут измениться в будущем. Вот формула, которую вы можете использовать для расчета внутренней стоимости с использованием анализа дисконтированных денежных потоков:

(CF1)/(1 + r)^1 + (CF2)/(1 + r)^2 + (CF3)/(1 + r)^3 + … + (CFn)/(1 + r)^n

- CF1 — это денежный поток за год 1, CF2 — денежный поток за год 2 и т. Д.

- r — норма прибыли, которую вы могли бы получить, вложив деньги в другое место (например, годовая ставка по вкладам)

Пример: предположим, вы хотите провести анализ дисконтированных денежных потоков для акций «БыстрыйДрон», вымышленной компании, которая производит беспилотный летательный аппарат с дистанционным управлением. Вы смотрите на его текущий отчет о движении денежных средств и видите, что он произвел денежный поток в размере 100 миллионов долларов за последние 12 месяцев. Основываясь на перспективах роста компании, вы оцениваете, что денежный поток «БыстрыйДрон» будет расти на 5% ежегодно. Если вы используете норму доходности 6% (например как средний вклад в банке в 2020 году в РФ), то внутренняя стоимость «БыстрыйДрон» составила бы немногим более 2,8 миллиарда долларов с учетом дисконтированных денежных потоков, рассчитанных на 25 лет.

Быстрый и простой способ определить внутреннюю стоимость акции — использовать финансовую метрику, такую как отношение цены к прибыли (P / E). Формула:

Как определить справедливую стоимость акций с помощью Dividend Discount Model

На примере Coca-Cola показываю, как работает один из простых методов фундаментального анализа. Суть подхода, его возможности и ограничения, а также подробный алгоритм использования — обо всем этом я рассказал в статье.

Дисклеймер: материал опубликован в ознакомительных целях и не является руководством к действию. Любые операции на финансовых рынках несут угрозу вашему кошельку. Никто, включая автора статьи, достоверно не знает, куда пойдут акции. Всегда учитывайте этот факт при принятии инвестиционных решений.

Оглавление

Шаг №1. Учим матчасть

Шаг №2. Разбираемся в сути Discount Dividend Model (DDM)

Шаг №3. Определяем текущие дивиденды Coca-Cola и вычисляем темп роста

Шаг №4. Прогнозируем темп роста и будущие дивиденды

Шаг №5. Определяем ставку дисконтирования

Шаг №6. Строим двухэтапную модель дисконтирования дивидендов

Шаг №7. Проводим анализ чувствительности

Шаг №8. Делаем выводы

Постскриптум

Шаг №1. Учим матчасть

Перед тем, как приступить к оценке акций Coca-Cola, мы быстро пробежимся по основам фундаментального анализа. Это не так сложно, как кажется. Но это поможет нам понимать друг друга и не отвлекаться на объяснения в дальнейшем.

Итак, фундаментальный анализ тезисно:

1. Фундаментальный аналитик ищет справедливую стоимость ценных бумаг. Как правило, он использует финансовые отчеты компании, чтобы получить первоначальную информацию.

2. Методы фундаментального анализа делятся на две группы — абсолютные и относительные. Обе группы имеют преимущества и недостатки.

3. Абсолютные методы используют дисконтирование денежных потоков, чтобы определить внутреннюю (=справедливую) стоимость бизнеса. Затем внутреннюю стоимость сравнивают с рыночной ценой и принимают решение.

4. Относительные методы сравнивают компанию с конкурентами. На основании сравнения делают вывод — недооценен бизнес или переоценен.

В этой статье мы воспользуемся одним из абсолютных методов — дисконтированием дивидендов. Он достаточно простой и короткий, чтобы уложиться в лонгрид. И достаточно информативный, чтобы дать пищу для анализа. Но перед тем, как досконально разобраться в самом подходе, мы ответим на общие вопросы дисконтирования. В частности, нас интересует:

1. Как изменяется стоимость денег во времени?

2. Что значит дисконтирование?

3. Что такое ставка дисконтирования?

4. Как определить ставку дисконтирования?

Стоимость денег во времени.

В финансах есть важное правило — доллар, полученный сегодня, стоит дороже, чем доллар, полученный через год. Причин несколько. Во-первых, существуют риски, что через год мы не получим обещанных денег, потому что наш контрагент обанкротится (привет, коронавирус). Во-вторых, мы можем получить $1 сегодня, вложить его в надежные облигации под 3% и через год забрать $1,03. В-третьих, есть инфляция.

Таким образом, чем позже мы получаем $1, тем дешевле он для нас стоит. Каждый день ожидания — это упущенная гарантированная доходность и дополнительный риск невозврата. Поэтому $1, который нам заплатят через 10 лет, может быть эквивалентен $0,10, которые мы получим сегодня. Это важный момент. Его нужно запомнить.

Дисконтирование и ставка дисконтирования.

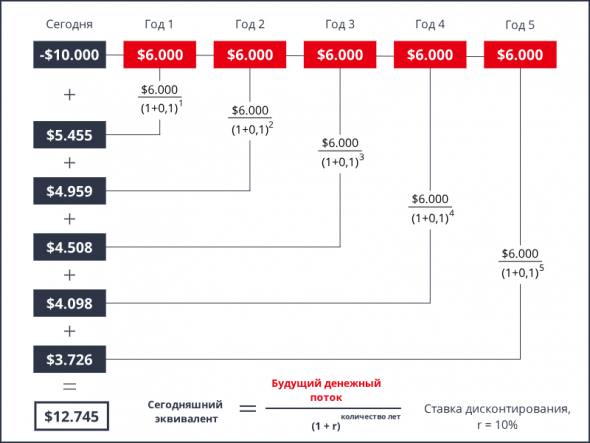

Допустим, перед нами два инвестиционных проекта. Оба проекта требуют $10.000 начальных вложений. Первый проект приносит $6.000 следующие 5 лет ($30.000 всего). Второй проект ничего не приносит первые четыре года, но продается в конце пятого за $35.000. Вопрос — какой из проектов лучше?

Здесь мы уже понимаем, что нельзя опираться на логику $35.000 > $30.000. Деньги поступают в разные годы, а значит их нельзя сравнить напрямую. Чтобы оценить проекты, мы должны привести суммы к общему знаменателю. Например, найти сегодняшний эквивалент $35.000, которые мы получим через пять лет, и сегодняшний эквивалент $30.000, которые мы будем получать равными поступлениями. Затем мы сравним эквиваленты между собой и выберем наибольший. Все логично.

Дисконтирование — это приведение будущих платежей к эквивалентной сумме сегодня. Дисконтирование используют, чтобы оценить инвестиционный проект с выплатами, разбросанными во времени.

Чтобы привести будущие платежи к сегодняшнему эквиваленту, нам потребуется ставка дисконтирования. Если объяснить просто, то ставка дисконтирования — это доходность, которую мы берем в качестве великого уравнителя.

Вернемся к примеру. Допустим, наши проекты имеют риски, сопоставимые с рисками инвестиций в S&P 500. Тогда мы посмотрим на историческую доходность индекса S&P 500 (~10%) и примем эту цифру за ставку дисконтирования. Приняли? Отлично. У нас есть все данные для формулы.

Внимание на картинку. На ней я считаю, сколько денег принесет первый проект, если по взмаху волшебной палочки мы заберем будущую прибыль сегодня. Формула дисконтирования находится в нижней части изображения:

Итоговый результат — $12.745. То есть, если мы сегодня вложим $10.000 в первый проект и сегодня же заберем будущие поступления, то мы вернем инвестиции и получим $12.745 сверху. Это эквивалент прибыли $30.000 — $10.000 = $20.000, которую мы бы получили через пять лет. Пожалуйста, разберитесь с картинкой внимательно, перед тем как двигаться дальше.

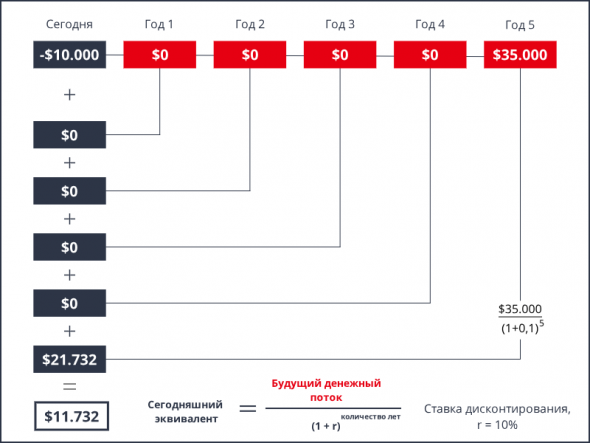

Теперь давайте посмотрим, что происходит со вторым проектом:

Значений меньше, считать проще. Фактически, мы дисконтируем единственный платеж в пятом году и получаем итоговый результат $11.732. Это на $1.012 меньше, чем прибыль первого проекта.

Итого, мы имеем $12.745 в первом проекте против $11.732 во втором. Если раньше выбор не был очевиден, то теперь все стало ясно. Правильное решение — инвестировать в первый проект, который приносит $6.000 ежегодно.

Как определить ставку дисконтирования.

Чтобы дисконтировать будущие выплаты, нужен прогноз денежных потоков и значение ставки дисконтирования. С первой частью уравнения мы разберемся потом, а вот на второй остановимся здесь.

Существует несколько способов определить ставку дисконтирования:

1. Ткнуть пальцем в небо и заложить желаемую доходность. Посмотреть, что получится. Звучит как полный бред, но на практике — вполне применимый метод. Почему так, объясню дальше.

2. Найти актив с аналогичным риском и использовать его историческую доходность. Это то, что мы сделали в примере выше.

3. Использовать CAPM-метод оценки активов. Это несложная формула, которая учитывает среднерыночную доходность и чувствительность изучаемого инструмента к рыночным колебаниям.

4. Использовать средневзвешенные затраты на капитал (WACC). Это более замысловатый подход, который применяют в подробных финансовых моделях.

Способов много, идеального нет. Каждый подход имеет погрешность, которая не зависит от сложности и подробности расчета. Поэтому в статье мы не будем применять трудные подходы. Воспользуемся простыми. Для метода дисконтирования дивидендов этого будет достаточно.

Поздравляю. Матчасть закончилась. Теперь мы приступим к основному блюду — оценим акции Coca-Cola и найдем их справедливую стоимость.

Шаг №2. Разбираемся в сути Discount Dividend Model (DDM)

Дисконтирование диведендов — базовый метод поиска справедливой цены акции.

Он работает, если:

1. Мы оцениваем крупную и стабильную компанию

2. Компания регулярно выплачивает дивиденды

Он прекращает работать, если:

1. Компания не выплачивает дивиденды или выплачивает их нерегулярно

2. Компания не обладает достаточной стабильностью, чтобы адекватно прогнозировать выплаты

Хорошие примеры подходящих эмитентов — Coca-Cola, Colgate Palmolive, Procter & Gamble. В более широком смысле — крупные нецикличные компании потребительского сектора.

DDM-метод основан на идее, что когда мы покупаем акцию компании, мы покупаем бесконечный поток дивидендов. Это все, что мы получаем от акции. И это все, что мы будем оценивать.

Соответственно, алгоритм оценки следующий:

1. Дисконтируем будущие дивидендные поступления

2. Получаем сегодняшнюю стоимость дивидендного потока

3. Сравниваем с текущей ценой акции

Думаю, логика понятна. Если продисконтированная стоимость бесконечного дивидендного потока больше цены акции, то мы заключили хорошую сделку. Потому что мы заплатили меньшее количество денег за больший дивидендный поток. Если продисконтированный дивидендный поток стоит дешевле цены акции, значит мы переплатили. Если он равен текущей цене — акция торгуется на справедливом уровне.

Шаг №3. Определяем текущие дивиденды Coca-Cola и вычисляем темп роста

Для построения Discount Dividend Model нам потребуются:

1. Текущие дивиденды Coca-Cola

2. Исторический темп роста дивидендов

3. Ставка дисконтирования

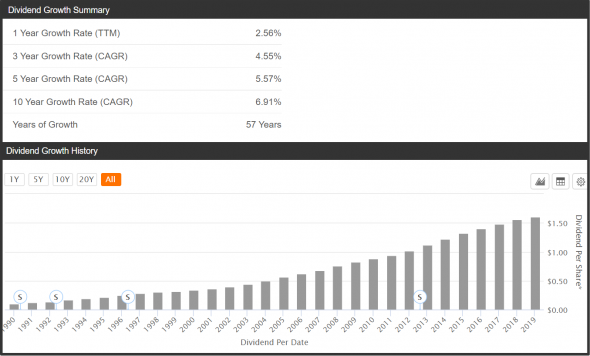

Исторические и текущие дивиденды Coca-Cola мы можем получить из финансовых отчетов компании. Темп роста посчитаем в экселе. Еще более быстрый способ — воспользоваться аналитическим сервисом, наподобие Seeking Alpha. Там все нашли и посчитали за нас, поэтому даже напрягаться не надо. Например, чтобы посмотреть дивидендную историю Coca-Cola, достаточно пройти на эту страницу.

График снизу показывает историю дивидендов. Цифры сверху отражают темп роста. Маркер CAGR означает, что темп роста посчитан с учетом сложных процентов, и его можно сразу брать в работу.

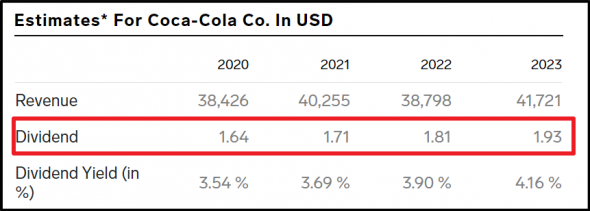

Итого, собираем данные по Coca-Cola:

1. Компания выплатила $1,60 дивидендов в 2019 году

2. Последние 5 лет дивиденды росли на 5,57% ежегодно

3. Десятилетний темп роста был выше и составил 6,91%

Кстати, я не удержался и таки перенес информацию в эксель. Там я посчитал скорость роста за 30-летний период. Получилось 10,03%.

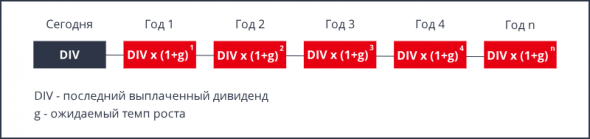

Шаг №4. Прогнозируем темп роста и будущие дивиденды

До этого шага процесс был строго технический. Теперь пришло время прогнозов, а это значит, что начинается творчество. Задача творчества — предположить, какие дивиденды Coca-Cola выплатит акционерам в будущем.

Общий алгоритм очевидный. Если мы знаем размер последнего дивиденда (а мы его знаем) и знаем будущий темп роста (его мы не знаем, но можем воспользоваться историческим), то определение предстоящих выплат превращается в арифметику:

Например, Coca-Cola выплатит $2,23 дивидендов в 2024 году, если сохранит десятилетний темп роста, равный 6,91%:

Однако, мы можем поступить хитрее, чем просто использовать исторические данные. Давайте посмотрим мнения аналитиков, относительно ближайшего будущего компании. Вот что об этом говорит Business Insider:

Мы видим, что аналитический консенсус заметно скромнее темпов роста, которые мы заложили. Это связано с продолжающейся неопределенностью на финансовых рынках.

Конечно, не факт, что консенсус окажется верным, а исторический показатель ошибочным. Но все-таки аналитики учитывают множество факторов. Поэтому мы будем использовать аналитический консенсус на ближайшую перспективу и исторические темпы роста — на более долгосрочный период. В результате мы найдем ожидаемые дивидендные выплаты, которые впоследствии сможем дисконтировать.

Шаг №5. Определяем ставку дисконтирования

С темпом роста и ожидаемыми дивидендами мы разобрались. Осталось подобрать ставку дисконтирования, и можно начинать оценку.

Чтобы вычислить ставку дисконтирования, мы воспользуемся Capital Assets Pricing Model (CAPM). Если вы хотите подробно разобраться, что это за зверь, то вот ссылка на википедию. Впрочем, для наших целей достаточно тезисного объяснения:

1. CAPM ищет минимальную доходность, которую должен приносить финансовый инструмент. Если реальная доходность оказывается ниже, значит инструмент плохой, и в него лучше не инвестировать.

2. Расчеты CAPM происходят из показателей рыночного портфеля (например, S&P 500) и индивидуальных особенностей финансового актива (например, акций Coca-Cola).

3. Му будем использовать минимальную требуемую доходность, рассчитанную с помощью CAPM, в качестве ставки дисконтирования.

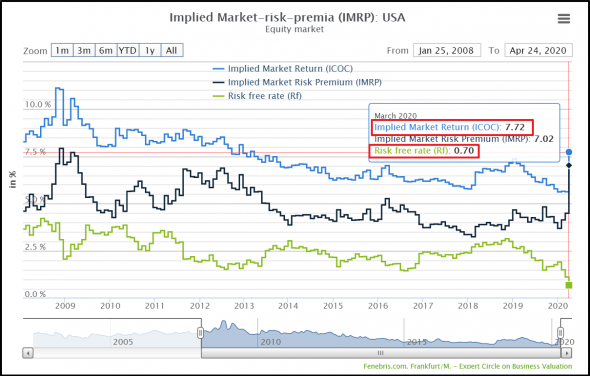

Чтобы не погружаться формулы, мы воспользуемся готовыми данными. Заходим на сайт Market Risk Premia и записываем два показателя — Risk free rate и Implied Market Return.

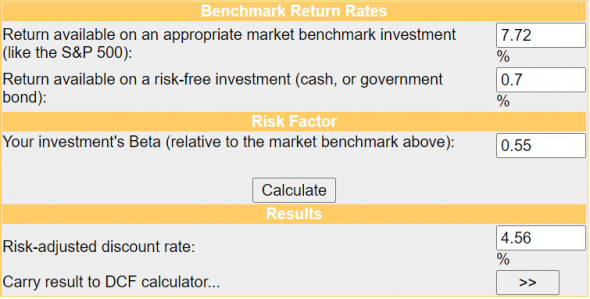

Затем заходим на finviz.com, вбиваем Coca-Cola в окно поиска и забираем из таблицы Beta-коэффициент:

Наконец, отправляемся на сайт CAPM-калькулятора. Там вводим значения в нужные окна и нажимаем кнопку Calculate. Получаем результат:

Готово. Мы вычислили ставку дисконтирования, которая равна 4,56%. Теперь у нас достаточно данных, и мы можем построить Dividend Discount Model.

Шаг №6. Строим двухэтапную модель дисконтирования дивидендов

Напомню, что наша задача — привести будущие дивиденды к сегодняшней стоимости и сравнить их с ценой акции. С будущими дивидендами мы разберемся в два этапа:

1. Продисконтируем дивиденды, которые ожидаются в ближайшем будущем. Это краткосрочный прогнозный период.

2. Продисконтируем дивиденды, которые Coca-Cola выплатит на бесконечной дистанции. Это долгосрочный прогнозный период.

Затем сложим результаты и получим искомое значение. Чтобы не заморачиваться с теорией, давайте разберемся на примере. Дисконтируем дивиденды, которые ожидаются в краткосрочном периоде:

Ставку дисконтирования мы получили на предыдущем шаге. Дивиденды за 2019 год мы знаем из финансового отчета. Ожидаемые дивиденды с 2020 по 2023 год (выделено зеленым) мы взяли из аналитического консенсуса.

Дальше я заложил 6,63% ежегодного роста и продисконтировал полученный дивидендный поток до конца ближайшего десятилетия. Почему именно 6,63%? Все просто — это последнее значение аналитического консенсуса. К тому же оно почти полностью повторяет исторические данные.

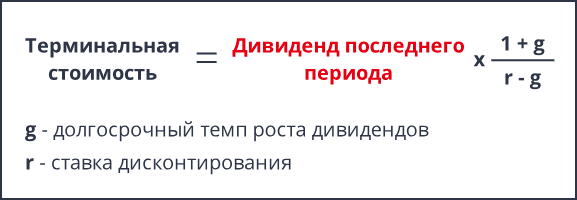

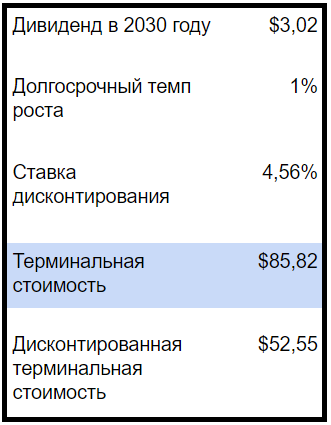

Окей. С ближайшими выплатами мы разобрались. Но ближайшие выплаты — это не все, что мы получаем. Coca-Cola — стабильная компания с вековой историей. Если мы сохраним акции, то она будет платить дивиденды и в 2040, и 2050, и 2100 году. Вплоть до третьего тысячелетия. Соответственно, мы должны добавить будущий дивидендный поток в нашу модель. Для этого есть специальная формула Гордона:

Терминальная стоимость — это оценка денежного потока, который мы получим за пределами прогнозируемого периода. В нашем конкретном случае — это оценка будущих дивидендных выплат, которые начнутся в 2031 году и никогда не закончатся.

Вспомним цифры для Coca-Cola:

1. Дивиденд последнего периода = дивиденд в 2030 году = $3,02

2. Ставка дисконтирования — 4,56%

Теперь отдельно поговорим про темп роста дивидендов (g). Мы помним, что за последнее десятилетие он составил 6,91%. Но, во-первых, мы не можем заложить темп роста выше, чем ставка дисконтирования. Это математическое ограничение формулы.

Во-вторых, закладывать g=6,91% на бесконечный период — чересчур оптимистичный подход. Да, сейчас компания может развиваться подобными темпами. Однако, однажды ее рост замедлится и остановится. В противном случае придется продавать столько продукции, что человек перестает состоять из воды, а превратится в ходячую бутылку Coca-Cola. Короче говоря, ужас. Даже представлять не хочется.

Поэтому мы предположим, что долгосрочно дивиденды будут расти на 1% в год. Тогда мы получим следующую терминальную стоимость (и сразу ее продисконтируем, чтобы привести к сегодняшнему эквиваленту):

Итого, справедливая цена акций Coca-Cola составляет $18,57 + $52,55 = $71,11. Сравним с котировками на фондовом рынке:

Мы видим, что наша модель показывает более высокую справедливую цену, чем текущая стоимость акций. По идее, можно брать. Хотя на самом деле нет. Точнее да, но не все так просто.

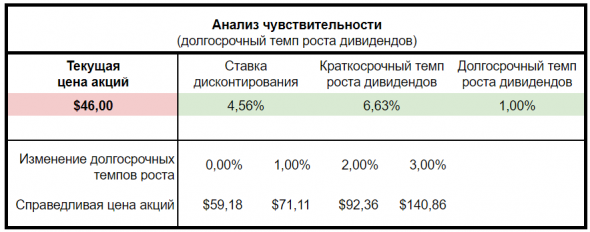

Шаг №7. Проводим анализ чувствительности

Давайте вернемся к понятию справедливой стоимости. Пришло время сделать небольшое, но важное уточнение. Справедливая цена акций, согласно Dividend Discount Model — это не справедливая цена акций в последней инстанции. Это справедливая цена акций в заданных начальных условиях. Если начальные условия меняются, то метрика справедливости меняется вслед за ними.

Вернемся к бумагам Coca-Cola. На пятом шаге мы определили ставку дисконтирования, как 4,56%. Это значит, что мы согласны на 4,56% ежегодной доходности. Соответственно, справедливую цену акции мы искали, исходя из этого положения.

Но что если нас не устраивает настолько скромный показатель? Что если мы знаем про дополнительные риски и хотим получать хотя бы 6% доходности в год? А если мы хотим 8%? Давайте посмотрим:

Мы видим, что при малейшем изменении ставки дисконтирования, справедливая цена начинает гулять. Так, при 6% требуемой доходности она падает до $49,26, что лишь немногим выше рыночных котировок. Если требуемая доходность составляет 7%, то акции из недооцененных превращаются в переоцененные.

То же самое относится к темпам роста:

Малейший сдвиг показателя приводит к резкому изменению справедливой стоимости. И, к сожалению, это не лечится. Именно поэтому лучше осторожно прогнозировать долгосрочный темп роста и чаще использовать пессимистичный сценарий. В противном случае любая акция покажется недооцененной.

Способов определить точные ставку дисконтирования и будущий темп роста не существует. Однако, в случае со ставкой дисконтирования можно пойти от обратного:

1. Заложить уровень желаемой доходности. Например, сказать, что от акций Coca-Cola мы хотим получить 7% доходности в год.

2. Подставить 7% в качестве ставки дисконтирования и посмотреть, что скажет модель. Так, в нашем случае она определила справедливую цену в $40,33.

А это уже информация, с которой можно работать. Например, если мы формируем портфель и целимся на определенную доходность, то можно оценить акции через призму этой доходности. Целимся на 6% годовых, и справедливая цена акций ниже рыночной? Отлично, добавляем в портфель. Целимся на 7%? Значит ждем, когда акции упадут до $40,33.

Шаг №8. Делаем выводы

По акциям Coca-Cola в частности:

1. Справедливая стоимость ценных бумаг находится районе $49, если мы рассчитываем на доходность 6%.

2. Акции недооценены, если мы согласны на доходность 6% или ниже.

3. Акции переоценены, если мы согласны доходность 7% или выше.

По Discount Dividend Model в целом:

1. Метод определяет справедливую стоимость ценных бумаг, основываясь на бесконечном потоке дивидендов.

2. Преимущества метода — логичность и простота. Поэтому он хорошо подходит миноритарным акционерам, которые хотят быстро оценить перспективу инвестиций.

3. Недостаток метода — большая чувствительность к входным данным. Малейшие изменения ставки дисконтирования или темпа роста дивидендов приводят к сильным скачкам в оценке.

4. Соответственно, DDM применим только к крупным и стабильным компаниям, где погрешность прогнозов не такая высокая.

Постскриптум

Вместе со статьей я подготовил excel-файл, с готовыми формулами Dividend Discount Model и занесенными данными Coca-Cola. Выложу его в Telegram-канале в течение двух-трех дней. Получив файл, вы сможете самостоятельно поиграть ставками дисконтирования и темпами роста дивидендов. Кроме того, на моем канале есть и другие интересные статьи про инвестиции. В общем, подписывайтесь!

Как рассчитать справедливую цену акций

Акции

Неопытные инвесторы не знают, как рассчитать справедливую цену акций . Они покупают активы известных компаний, думая, что те гарантированно принесут им доход. Эксперты утверждают, что данный подход в корне неверный. Рассмотрим, как стать разумным инвестором.

Чтобы стать инвестором, необходимо научиться правильно выбирать вклады, оплачивать их, и, конечно же, владеть брокерским счетом.

У человека должно быть минимум 100 000 свободных средств, которые он может спокойно инвестировать минимум на год. Нормальный доход можно начать получать при вложениях от 500 000 рублей. Не нужно думать, что вложив деньги на фондовый рынок, инвестор сразу решит все свои материальные проблемы. У человека должны быть другие источники дохода, а инвестирование — приятное и прибыльное хобби, не более.

Что подразумевает собой спекуляция

Спекуляция представляет собой заработок на ценовых колебаниях. Это рискованное занятие, которое требует от человека высокой концентрации внимания. Форексы, бинарные опционы и прочие площадки заставляют людей идти на риск, чтобы заработать. Но если человек не знает теории, то он в 100% потеряет вложенные средства. Разумный инвестор никогда не станет заниматься спекуляцией.

В своей работе он должен придерживаться следующих правил:

- Не гонится за сиюминутной прибылью, так как это очень рискованное дело.

- Не торгует при выходе важных новостей и на ценах на нефть.

- Не верит чужим советам.

- Не торгует с кредитным плечом.

- Не стремится заработать прибыль при падении акций.

- Не покупает большое количество акций одной организации.

Риск необходимо распределить, поэтому в инвестиционном портфеле всегда должны присутствовать разноплановые акции. Чтобы обеспечить безопасность вложений, необходимо оценивать их реальную стоимость. Это утверждение было сформулировано известным инвестором Бенджамином Грэмом.

Как оценить реальную стоимость акций

Некоторые люди, далекие от бизнеса, имеют деньги, но не знают, куда их выгодно вложить. К примеру, у человека есть свободные миллион рублей, и он желает купить готовый бизнес. Он не планирует раскручивать его, а наоборот, хочет, чтобы дело приносило стабильный доход без его участия.

ИТ-стартап, автомойка и точка по продаже шаурмы стоят полмиллиона рублей.

- Если человек купит ИТ-стартап, то он просто потеряет свои деньги.

- По сравнению с автомоечным комплексом, киоск по продаже шаурмы выгоднее. Из трех перечисленных направлений выгоднее всего инвестировать в точку общественного питания.

Покупая акции, инвестор должен думать в том же направлении.

Если перед человеком встанет вопрос, акции какой фирмы выгоднее «М видео», «твиттер» или ФСК ЕЭС, то ему следует сначала оценить их реальную стоимость, а потом выбирать лучший вариант.

После проведенной оценки станет понятно, что по выгоде «М видео» соответствует автомойке, а ФСК ЕЭС — точке по продаже шаурмы. Твиттер, к сожалению, это убыточный вариант, так как годовая прибыль компании составила — 438 700 000 долларов.

Неопытные инвесторы смогут разобраться в покупке готового бизнеса, но в акциях — не всегда. Им проще вложить деньги во всеми известный Твиттер, а не в неизвестный ФСК ЕЭС.

Финансовые отчеты компаний

Компании, торгующие на бирже, должны каждый квартал демонстрировать финансовые результаты. Они размещают отчетность на специальных порталах либо на своем официальном сайте в разделе, посвященным инвесторам. Отчеты бывают разных видов РСБУ и МСФО, но первый предназначается для налоговой, а второй для инвесторов.

Каждый документ включает в себя около 100 страниц текста и таблиц. Но потенциального инвестора должны заинтересовать только расчеты о финансовом положении и отчет о прибылях и убытках. Проанализировав эти таблицы, каждый человек поймет, есть ли у организации прибыль, долги и растут ли они.

Помимо отчета МСФО, инвестору необходимо узнать цену покупки «бизнеса». Она определяется рыночной капитализацией. Она представляет собой стоимость компании на бирже.

Капитализация — что это

Если человек приобрел киоск по продаже шаурмы за полмиллиона рублей, а потом сделал IPO, значит, он дал возможность другим участникам биржи приобрести акции торговой точки. Первоначально выход на биржу был с 5000 акций по 100 рублей каждая, соответственно капитализация составила полмиллиона рублей. Годовая прибыль фирмы — 200 000 рублей.

Если после публикации отчета участники фондовой биржи увидят в компании потенциал, они начнут разбирать акции быстрее. Соответственно, акции вырастут в цене. Через год они будут стоить 300 рублей, хоть прибыль киоска не изменится.

Несмотря на то, что прибыль осталась на том же уровне, капитализация возросла втрое. Теперь она составит 1,5 миллиона рублей. Выходит, что бизнес окупается за 7,5 лет, хотя до этого окупаемость была на уровне 2,5 лет.

Спустя 5 лет после презентации интересного продукта акции могут взлететь до 1000 рублей за единицу, но годовая прибыль останется на том же уровне. Вряд ли бы кто захотел купить акции компании, которая стоит 5 млн, но приносит в год 200 тысяч рублей.

Умный инвестор старается найти недооцененные рынком акции. В этом и заключается суть разумного инвестирования.

Как определить адекватность цены акции

Чтобы определить адекватность цены акции, необходимо сравнить цену с бизнесом. Для этого созданы мультипликаторы.

Провести поверхностный анализ получится с помощью Price / Earning мульпликатора. Он демонстрирует отношение цены компании к чистой прибыли. Значение показывает, за какой промежуток времени фирма окупит себя.

Для примера возьмем компанию стоимостью 1 млн рублей. Чтобы рассчитать капитализацию, необходимо цену акции умножить на их количество. Если чистая прибыль в год составляет 245 000 рублей, то мультипликатор составит 4,08. (1 000 000/245 000). Получается, что компания окупится за 4 года. Чем ниже значение, тем лучше.

При расчете рыночной, справедливой и балансовой цены следует также ориентироваться на мультипликаторы.

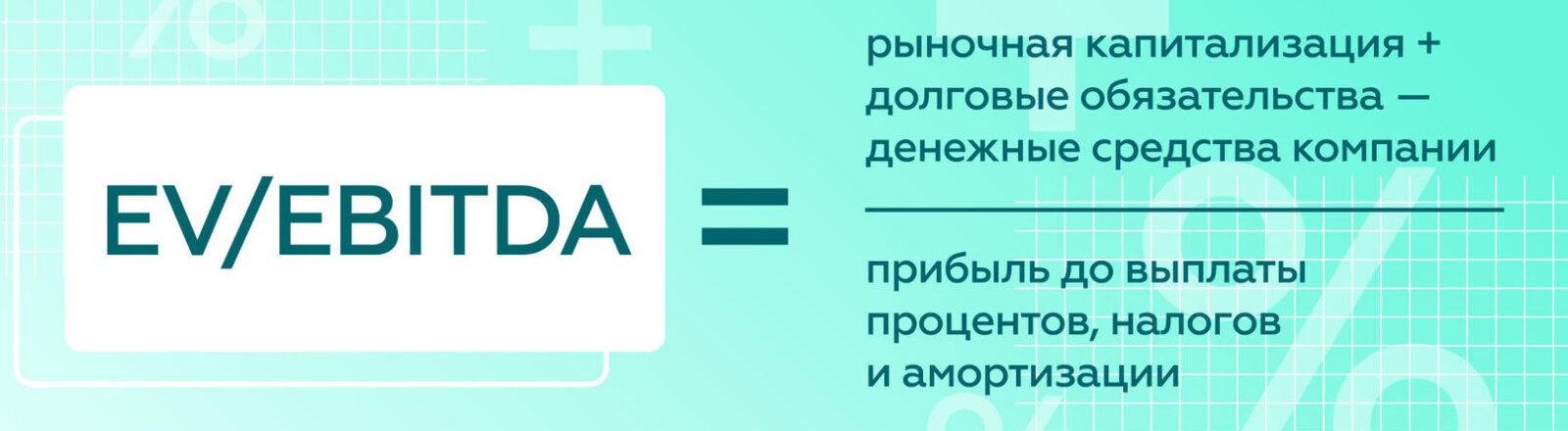

- Мультипликатор EV помогает учитывать долги компании, поскольку после покупки они переходят новому владельцу.

- С помощью него рассчитывается справедливая цена компании, а на ее основе можно высчитать мультипликатор — EV/EBITDA.

- Балансовая стоимость представляет собой все, что находится на балансе фирмы. С помощью этого значения рассчитывается мультипликатор P/BV. Если значение получилось меньше или равно 1, то это хороший показатель. Получается, что у фирмы капитала больше, чем ее цена.

Рыночная цена отображается в цене акций. Это не очень надежный показатель, по которому следует ориентироваться при покупке бизнеса. Стоимость акции зависит от мнения и действий людей. Они могут покупать их просто так, и так же просто продавать.

Другие виды мультипликаторов

Для оценки бизнеса используются другие мультипликаторы.

Одним из самых популярных является EV / EBIDTA. Она также показывает срок окупаемости компании. Если полученное значение меньше 5, то возможно фирму недооценивают. В формуле EV представляет собой цену компании, а EBIDTA — прибыль до уплаты налогов и кредитов.

Если в мультипликаторе Р/Е учитывается чистая прибыль после уплаты налогов и долгов, то в EV / EBIDTA наоборот, вместо ЧП берется выручка. Таким образом, данный мультипликатор более правдиво показывает финансовое состояние компании.

Чистую прибыль на разных этапах расчета можно «подкрутить», чего не сделаешь с объемом выручки.

Хорошая компания имеет высокую чистую прибыль, которая постоянно растет, при этом растет выручка, активы, капитал, а долги уменьшаются. Если по одному из пунктов возникли не состыковки, то нужно разбирать подробнее финансовую отчетность.

Стоит ли рассчитывать на мультипликаторы

Мультипликаторы — это не панацея, которая защитит инвестора от выбора неправильной компании. Нельзя сравнивать значения полученные у киоска с шаурмой и «Твиттера». Эти фирмы работают в разных экономических условиях, у них на данный момент разные периоды развития. Нельзя с уверенностью сказать, что ларек, как бизнес, лучше социальной сети.

Для сравнения возьмем две компании, работающие в одной области: «Транснефть» и «Роснефть». Первая организация транспортирует нефть, а другая ее добывает. Обе фирмы имеют дело с нефтью, но они также находятся в разных условиях и политические риски у них тоже разные.

Сервисы для поиска недооцененных компаний

В сети можно найти платные и бесплатные сайты и сервисы, помогающие искать недооцененные фирмы. Начинающему инвестору следует обращать внимание на те, что дают информацию о мультипликаторах. Недостаточно взглянуть только на значение Р/Е. Лучше поискать сервисы, где будут представлены хотя бы P/BV, EV/EBITDA, Долг/EBITDA, рост EPS.

Очень удобно, если у сервиса есть инструменты, помогающие фильтровать мультипликаторы. Многие инвесторы пользуются «Гугл-финанс». Портал включает в себя большое количество информации, но она поверхностная, и не дает полной картины.

В интернете пока не появилась единая база со всеми финансовыми показателями компаний. Чтобы рассчитывать значения мультипликаторов, инвесторы привлекают обученных людей, которые изучают отчетности и собирают данные самостоятельно.

Существуют платные сервисы, способные рассчитывать любые данные. К примеру, компания finviz предоставляет большое количество данных на платной и бесплатной основе. Но информации относительно российских фирм у нее нет.

Начинающий инвестор может использовать любой удобный для него сервис. Его задача — найти недооцененные фирмы и купить их акции. Портфель должен включать в себя активы 8-12 компаний. Корректировку стоит проводить каждый квартал, либо после обновления финансовых документов.

Дополнительные показатели, помогающие оценивать бизнес

Бывает сложно оценить бизнес, опираясь лишь на один мультипликатор. Существует несколько дополнительных показателей, которые следует учитывать при оценке. Рассмотрим каждый из них:

- ROS — значение демонстрирует долю прибыли фирмы, полученной с общей выручки. Нормальные значения зависят от отрасли. Ритейлу достаточно 10%, а для добывающих отраслей не менее 25%.

- ROE — значение показывает эффективность использования компанией капитала. Нормальным значением является число выше 15%. Значение меньше 5% говорит о том, что организация использует капитал совсем неэффективно.

- ROА — параметр демонстрирует рентабельность активов. Если организация работает в минус, то полученное значение будет меньше нуля.

- Долг / EBITDA — показывает, через какое количество лет компания раздаст все накопленные долги. Если меньше, чем через 3 года, значит, проблем с долгами как таковых нет.

- P/S — показатель, по которому можно понять, сколько выручки приходится на 1 акцию.

Только после подробного анализа всех показателей, можно сделать вывод относительно финансового состояния компании.

Источник https://vc.ru/finance/249208-kak-opredelit-spravedlivuyu-cenu-lyuboy-akcii-pered-pokupkoy

Источник https://smart-lab.ru/blog/630027.php

Источник https://tacticinvest.ru/kak-rasschitat-spravedlivuyu-tsenu-aktsiy/