Печальные события на российском фондовом рынке в 2017 году и прогнозы на 2018 год.

За последнее время на российском фондовом рынке можно выделить минимум пять крупных событий. Большинство из них все же были с негативным подтекстом — трудности частных банков, судебные споры с участием госкомпаний. Успехи в основном были сосредоточены вокруг роста государственного сектора, например, рост акций Сбербанка.

Но один госбанк не смог сломить негативный тренд на финансовом рынке — на него влияли как внешние факторы, такие как санкции, так и внутренние факторы, связаные с конфликтами крупных компаний. В итоге финансовый рынок уже год буксует ниже уровня начала 2016 года. И несмотря на рост последних месяцев, индекс Московской биржи в годовом выражении снизился на 5% и пока остается примерно на той же отметке (2145 пунктов), что и в прошлом году.

Конфликт вокруг «Башнефти»

Иск «Роснефти» Игоря Сечина к АФК «Система» Владимира Евтушенкова на 170 млрд рублей стал ключевым конфликтом года. Помимо того, что акции самой «Системы» упали в два раза (а это 117 млрд рублей с момента подачи иска), подешевели акции и самой «Башнефти», которая потеряла порядка 25% от стоимости. Участниками конфликта потери не ограничились. Рекордный отток капитала из России летом 2017 года тоже связывали с иском.

Процесс длится уже полгода, а на прошлой неделе «Роснефть» подала еще один иск к АФК «Система» на 132 млрд рублей, за один день обвалив капитализацию частной компании на 20%. Требования «Роснефти» выросли почти в два раза. В прошлую пятницу компания Евтушенкова подала свой первый иск к «Роснефти» и подконтрольной ей «Башнефти» о возмещении ущерба на 330,45 млрд рублей.

По словам представителя АФК «Система», недобросовестные действия нефтяной корпорации разрушили ее корпоративную стоимость, и их целью является доведение компании до банкротства. С подачи «Роснефти» суд еще летом наложил арест на активы «Системы» на 185 млрд рублей и доходы от этих активов, фактически заморозив инвестиционную деятельность компании. АФК «Система» не просто вовлечена в судебные тяжбы, длящиеся более полугода, но и лишилась возможности вкладывать деньги в свои несырьевые компании.

Владимир Путин призывал компании к мировому соглашению. При этом, только АФК «Система» продолжает публично заявлять о своей готовности к «скорейшему урегулированию конфликта», но на «объективной основе». Это конфликт очень высокого уровня с неочевидными последствиями для целых групп бизнесов, что очень негативно сказывается на фоне проблем российской экономики.

Проблемы частных банков

Крах и последующая передача в Фонд банковских санаций банка «Открытия» вызвало возмущение среди инвесторов, которые держали долг этого частного банка. Перед докапитализацией «Открытия» на 456 млрд рублей Банка России обнулил его капитал, что привело к тому, что держатели долга (физлица и юрлица) частного банка фактически лишилась своих вложений. Хотя некоторые выпуски такой возможности не предусматривали. В итоге кредиторы «ФК Открытие» и Бинбанка лишились 266 млрд рублей. Теперь инвесторы планируют обратиться с иском в лондонский суд.

В непростой ситуации оказались и держатели долга акционера «Русского Стандарта» Рустама Тарико. Его компания Russian Standard допустила дефолт по евробондам на $451 млн со сроком погашения в 2022 году. Осенью 2017 года Тарико не стал проводить обещанных несколько лет выплат, хотя была запланирована выплата всего на $7 млн. По этому долгу заложено 49% акций банка «Русский стандарт» и кредиторы намерены его истребовать.

Исторический рекорд Сбербанка

Акции Сбербанка показали самый головокружительный рост среди голубых фишек — они выросли на треть и в этом году обновили исторический максимум. По капитализации (5 трлн рублей) и оборотам торгов Сбербанк уверенно обходит прошлых лидеров «Газпром» и «Роснефть».

Причина роста связана с хорошими финансовыми результатами — чистая прибыль Сбербанка по МСФО за девять месяцев 2017 года выросла на 44% по сравнению с аналогичным периодом прошлого года, до 576,3 млрд рублей. Как сообщал Bloomberg, в следующем году госбанк может повысить выплаты акционерам до 35-40% от прибыли. А в 2019 году планирует выделить на дивиденды до 50%. Пока Сбербанк платит 25% от чистой прибыли.

Приход китайских инвесторов

Китайские инвесторы все чаще становятся якорными инвесторами размещений российских компаний. В этом году они уже зафиксировали первую прибыль, благодаря вложениям в актив АФК «Система» — во время размещения (IPO) крупнейшей российской сети магазинов товаров для детей «Детский мир» из компании частично вышел Российско-китайский инвестфонд (РКИФ), созданный РФПИ и China Investment Corporation. На частичной продаже фонд заработал более 90% годовых в долларах.

В этом году крупнейшим китайским инвестором стала компания CEFC («Хуасинь»). Она выкупила 14,16% акций «Роснефти» за $9,1 млрд. Помимо нефтяной компании китайцы поучаствовали в размещении En+ Group Олега Дерипаски. Участие китайских инвесторов произошло через сингапурскую AnAn Group, которая связана с той же CEFC. Она привлекла финансирование ВТБ для покупки 6,25% En+ Group на $500 млн. Средства привлечены в рамках сделки РЕПО, по которой заложен пакет AnAn в En+.

Спор Сбербанка и «Транснефти»

Спорные операции по валютному опциону между Сбербанком и «Транснефтью» произошли не в нынешнем году, но резонансный судебный спор между госкомпаниями начался в январе 2017 года. По условиям сделки Сбербанк получал право приобрести $2 млрд у «Транснефти» по цене 32,5 рублей за доллар при достижении определенного порога курса рубля. Первоначально этот порог был установлен на уровне 45 рублей за доллар. Позже стороны договорились об изменении барьера — на 50,5 рублей за доллар

«Транснефть» подала иск с требованием признать недействительным этот валютный опцион. В своем исковом заявлении компания заявила, что Сбербанк навязал ей эту сделку и не проинформировал о возможных рисках, также «Транснефть» якобы не обладала достаточной квалификацией для оценки последствий сделки. Потери составили 22 млрд рублей.

Арбитражный суд Москвы рассмотрел дело летом и вынес решение в пользу «Транснефти». Но через полтора месяца в апелляции отменил это решение и признал действия Сбербанка добросовестными. После диалога с администрацией президента, госкомпании начали вести переговоры об урегулировании спора мировым соглашением. Спор «Транснефти» и Сбербанка не единственный, параллельно идет рассмотрение аналогичного спора Сбербанка с авиаконцерном «Сухой» на 13 млрд рублей.

Прогноз

Станет ли следующий год лучше? Сегодня проблесков немного и финансовый рынок в 2018 году ждет много трудностей: ожидается повышение ставки ФРС, не исчезли проблемы банков и крупных эмитентов. Нарастание политической неопределенности может вылиться в усиление санкций вплоть до ареста золотовалютных резервов. Но экономика и финансовые рынки двигаются циклично, поэтому за циклом падения нефти может последовать его рост. Споры компаний в России скорее всего также могут быть завершены, и тогда на рынке акций может начаться долгожданный рост. Россия уже неоднократно проходила финансовые шоки и надежда на улучшение ситуации не должна пропадать.

Блог компании QBF III portfolio management | Итоги 2017 года на российском фондовом рынке и перспективы на 2018 год

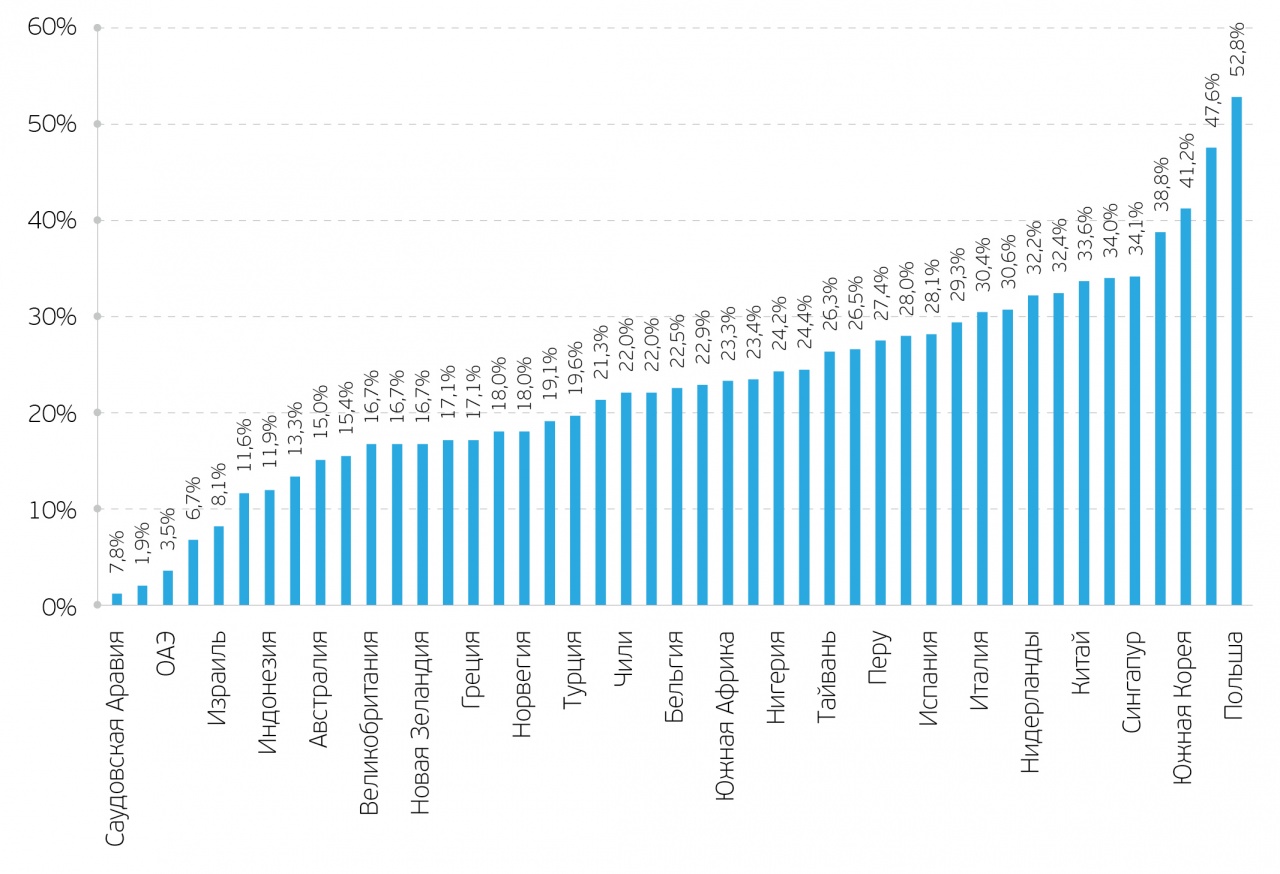

2017 год можно назвать «золотым» для мирового фондового рынка. На 22 декабря все 45 ETF в долларах на крупнейшие фондовые рынки 45 стран отметились положительной динамикой. ETF на российский фондовый рынок едва закрылся в плюсе, обогнав лишь Саудовскую Аравию.

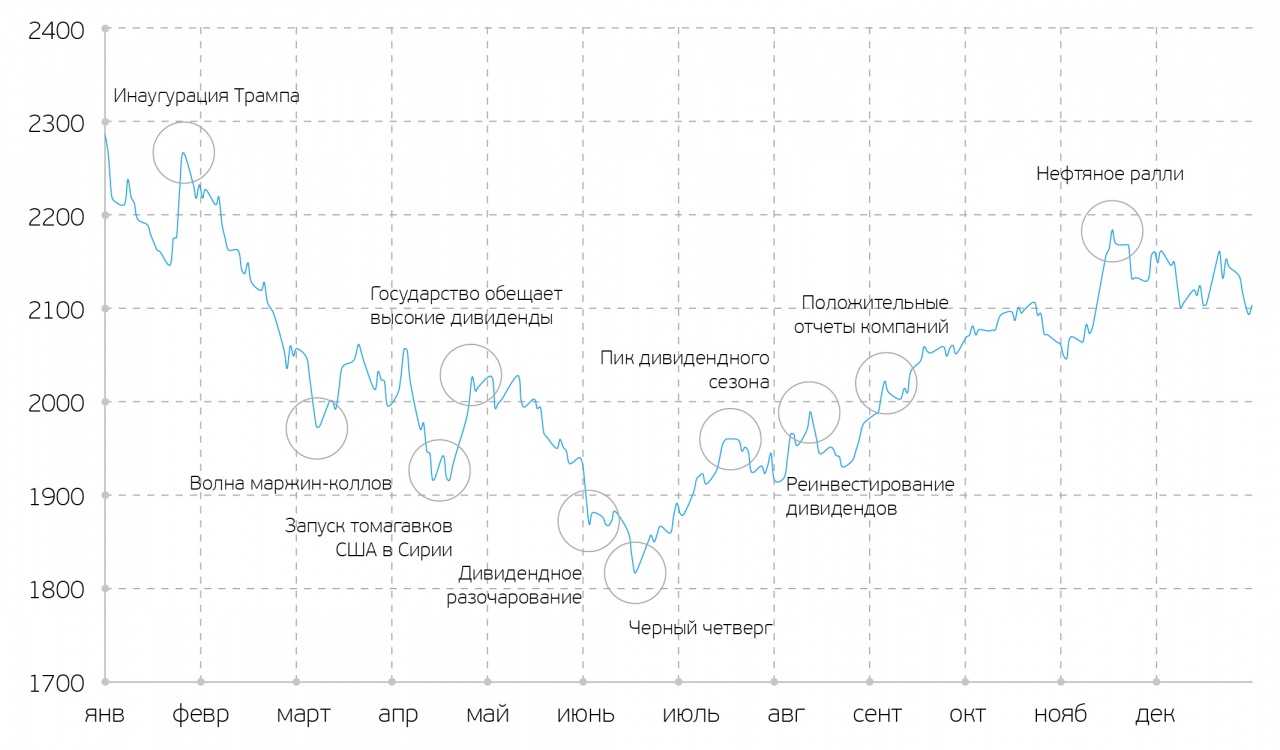

2017 год для российского фондового рынка выдался непростым. Начало года давало большие надежды, связанные с президентством Трампа. Тем не менее уже с февраля индекс ММВБ начал падать и просел к середине июня на 20%, поскольку инвесторы были разочарованы процессом налаживания отношений между РФ и США. Спад сменился ростом в середине июня, однако к концу года индекс так и не смог восстановиться до уровней начала 2017 года.

Доходность ETF на акции стран в 2017 году, % Источник: Yahoo! Finance

В 2017 году влияние на акции компаний оказывало множество факторов. Разочарование Трампом вылилось в существенный спад на фондовом рынке, сопровождаемый волной маржин-коллов: часть инвесторов использовала маржинальные сделки после победы Трампа на выборах президента США в ноябре 2016 года. На падении рынка в начале 2017 года у инвесторов срабатывало принудительное закрытие позиций. Другим разочарованием года стало невыполнение целым рядом компаний поручения Правительства РФ о направлении 50% чистой прибыли на дивиденды. Среди них выделяется «Газпром», который уже второй год подряд ссылается на высокие капиталовложения, связанные со строительством газопроводов.

Несмотря на это, дивидендная доходность индекса МосБиржи в разгар дивидендного сезона составила около 5,3%, что существенно выше среднемирового уровня в 2,4%. Это послужило толчком для роста рынка с середины июня. Немаловажное значение для расширения рынка во II половине 2017 года имели положительные отчеты компаний за I полугодие и за 9 месяцев 2017 года.

Динамика индекса МосБиржи в 2017 году Источник: Московская биржа, расчет QBF

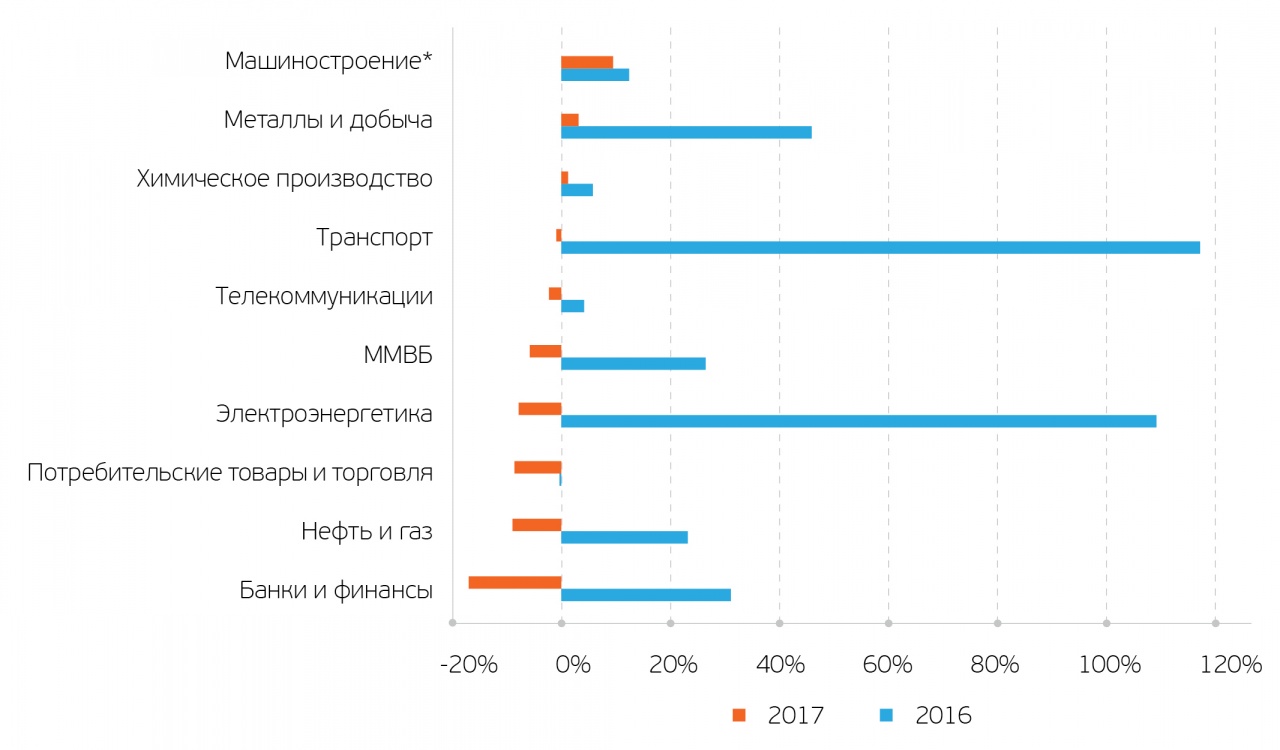

В отраслевом разрезе, в отличие от 2016 года, когда все сектора, кроме потребительского, продемонстрировали положительную динамику, в 2017 году лишь 3 из 9 секторов отметились ростом. Индекс МосБиржи, переименованный из индекса ММВБ в ноябре 2017 года, также отметился негативной динамикой более чем на 5%. Наибольший рост продемонстрировал сектор машиностроения на фоне увеличения продаж автомобилей в России. В данный индекс входили 3 эмитента, 2 из которых – компании автомобилестроения. С 22 декабря расчет индекса прекращен, а эмитенты переведены в сектор потребительских товаров и торговли.

Доходность индекса ММВБ / МосБиржи по секторам, % Источник: Московская биржа, расчет QBF, *данные по доходности индекса Машиностроения указаны на 21 декабря 2017 года

Индекс металлов и добычи, вошедший в тройку лидеров по доходности в 2016 году, перекочевал на 2 место в 2017 году, но уже с существенно более низкой доходностью. Расширению индекса способствовал рост цен на уголь, металлы, в том числе, на фоне начала нового сырьевого цикла, который также может привести к росту цен на алмазы. Лидер прошлого года, транспортный сектор, по итогам 2017 года отметился близкой к нулевой динамикой. Хотя сектор расширился на 30% с января по август, ухудшение финансовых показателей «Аэрофлота» свело на нет набранный рост индекса. Аутсайдером 2017 года стал сектор банков и финансов. Стремительный рост котировок «Сбербанка» нивелировало существенное падение стоимости акций Банка ВТБ.

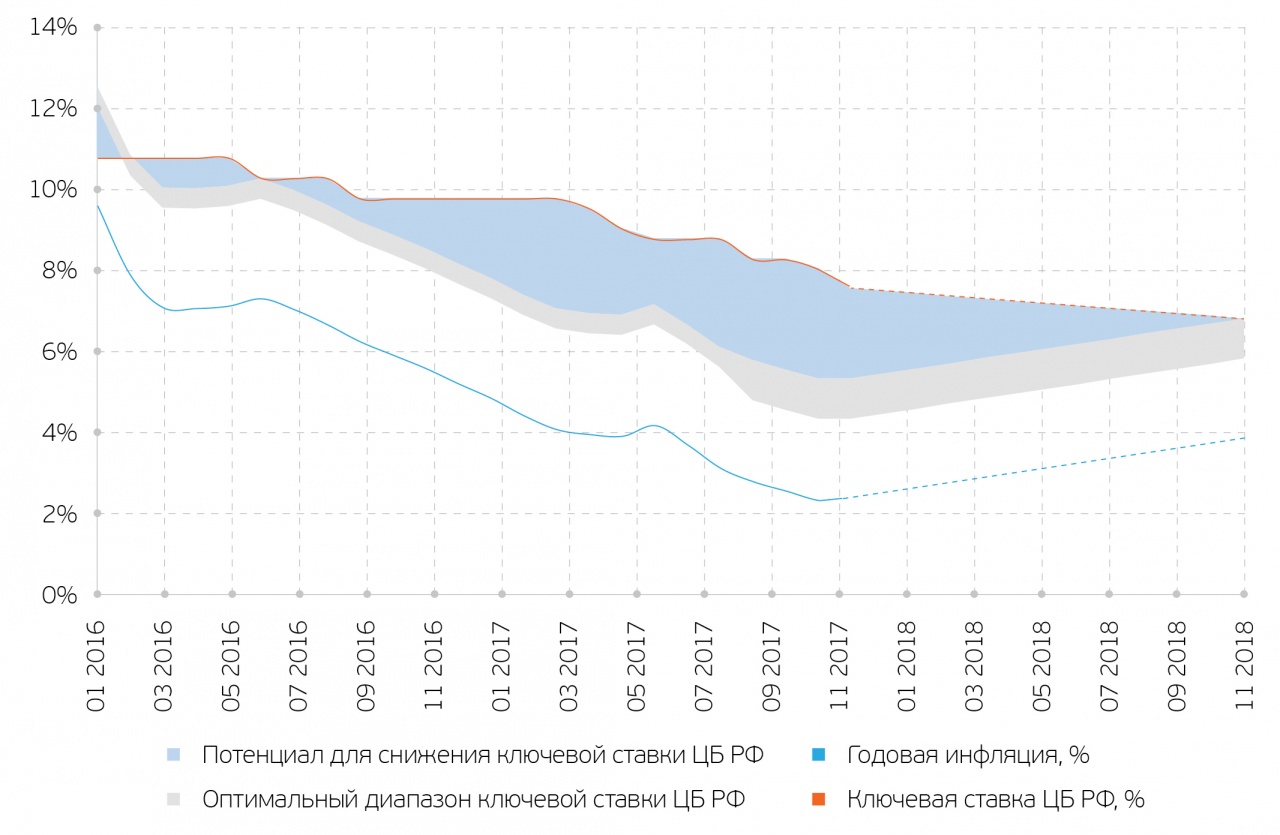

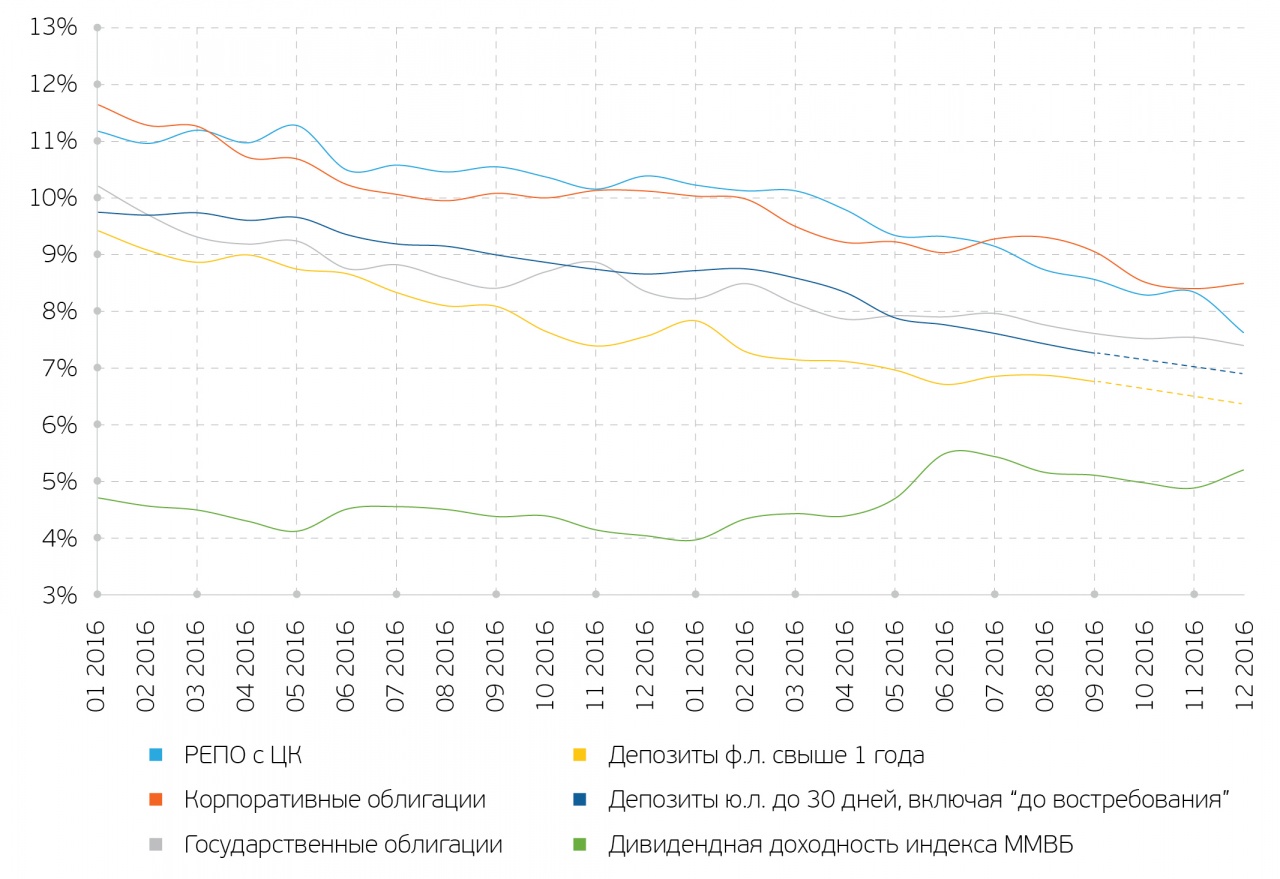

Потенциал снижения ключевой ставки ЦБ РФ Источник: Росстат, ЦБ РФ, расчет QBF

2017 год ознаменовался существенным снижением ключевой ставки ЦБ РФ. Российский регулятор сократил ключевую ставку сразу на 2,25 п.п.: с 10% годовых в январе до 7,75% годовых в декабре. Уменьшению ставки Центробанка способствовало падение годовой инфляции с 5,4% в январе до рекордно низкого уровня в 2,5% в декабре. Спред между ключевой ставкой ЦБ РФ и годовой инфляцией существенно превышает оптимальный диапазон еще с начала 2016 года. В основных направлениях единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов регулятор расширил уровень равновесной реальной процентной ставки с 2,5-3% до 2-3%.

В декабре реальная процентная ставка составила 5,25%, что существенно выше оптимального значения. Таким образом, у российского регулятора есть пространство для дальнейшего снижения ключевой ставки. ЦБ РФ рассчитывает, что в 2018 году годовая инфляция достигнет целевого уровня в 4%. Данный уровень темпов роста цен соответствует снижению ключевой ставки как минимум на 75 базисных пунктов до 7% годовых. Это приведет к дальнейшему снижению ставок по депозитам в банках, росту стоимости облигаций и повышению привлекательности дивидендных акций. Таким образом, у инвесторов есть возможность купить облигации и дивидендные акции по привлекательной цене.

Доходность активов на российском рынке, % Источник: Московская биржа, ЦБ РФ, Bloomberg

Снижение ключевой ставки с 2016 года привело к уменьшению доходности целого ряда активов так или иначе привязанных к ней. Несмотря на снижение доходности по облигациям, они сохраняют спред с депозитами: государственные облигации более доходны, чем депозиты на 1 п.п., а корпоративные облигации – на 2 п.п. При этом у облигаций остается драйвер роста в виде повышения их стоимости за счет снижения ключевой ставки ЦБ РФ. Примечательно отметить, что дивидендная доходность акций из индекса МосБиржи превысила 5%, что лишь на 1 п.п. ниже доходности по депозиту.

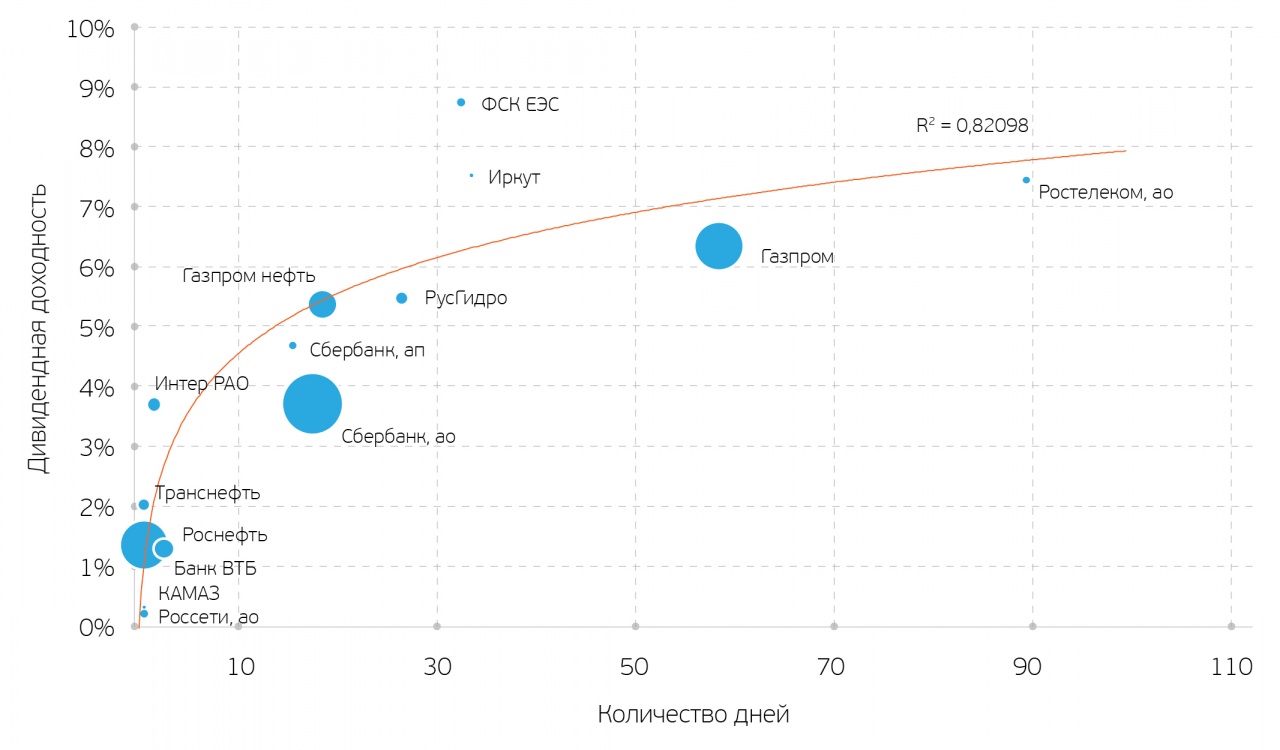

2017 год можно по праву назвать годом дивидендных историй в акциях государственных компаний, даже несмотря на то, что целый ряд компаний отказался направлять на дивиденды 50% чистой прибыли по итогам 2016 года. Только 4 из 18 компаний с государственным участием («Аэрофлот», «Алроса», привилегированные акции «Ростелеком», привилегированные акции «Россети») не смогли закрыть дивидендный гэп в 2017 году. При рассмотрении зависимости дивидендной доходности и дней до закрытия гэпа обнаруживается, что чем больше дивидендная доходность, тем больше дней необходимо было акции до закрытия дивидендного гэпа. Наибольший коэффициент детерминации наблюдается в логарифмическом тренде в размере 0,82. Логарифмический тренд свидетельствует о том, что инвестору при инвестировании в акции компаний с государственным участием следовало отдавать предпочтение акциям с относительно низкой дивидендной доходностью, поскольку они давали больший дивиденд в расчете на один день от отсечки до закрытия гэпа.

Зависимость дивидендной доходности и дней до закрытия гэпа в 2017 году Источник: Московская биржа, данные компаний, расчет QBF, ао – акция обыкновенная, ап – акция привилегированная. Размер пузырька соответствует величине капитализации компании относительно других корпораций

В 2018 году внимание инвесторов по-прежнему будет приковано к дивидендным акциям. Инвестиционная привлекательность данных акций будет только возрастать благодаря снижению доходности по банковским депозитам. Почти в каждом секторе можно найти привлекательные для покупки акции. Ряд голубых фишек с государственным участием, таких, как «Алроса», «Аэрофлот», «Русгидро», «Газпром», продолжит удерживать дивидендную доходность выше 5%. В корпоративном секторе роль дивидендных акций сохранят за собой такие компании, как «МТС», «Северсталь», «НЛМК» и другие. На фоне завершения инвестиционных программ целый ряд компаний генерации электроэнергии и сетевых энергетических компаний может вырасти в цене. Благодаря постепенному улучшению ситуации в российской экономике интересными для вложения средств будут акции банковского сектора. Целый ряд сырьевых компаний может быть переоценен при ускорении нового сырьевого цикла. Высокую актуальность сохранят рублевые облигации, которые продолжат расти в цене на фоне снижения ключевой ставки ЦБ РФ. Инвесторы по прежнему продолжат открывать ИИС, общее число которых в 2017 году приблизилось к отметке в 300 тыс., а максимальная сумма внесения средств в год расширилась до 1 млн руб.

Итоги 2017 года на российском фондовом рынке и перспективы на 2018 год

2017 год можно назвать «золотым» для мирового фондового рынка. На 22 декабря все 45 ETF в долларах на крупнейшие фондовые рынки 45 стран отметились положительной динамикой. ETF на российский фондовый рынок едва закрылся в плюсе, обогнав лишь Саудовскую Аравию.

2017 год для российского фондового рынка выдался непростым. Начало года давало большие надежды, связанные с президентством Трампа. Тем не менее уже с февраля индекс ММВБ начал падать и просел к середине июня на 20%, поскольку инвесторы были разочарованы процессом налаживания отношений между РФ и США. Спад сменился ростом в середине июня, однако к концу года индекс так и не смог восстановиться до уровней начала 2017 года.

Доходность ETF на акции стран в 2017 году, % Источник: Yahoo! Finance

В 2017 году влияние на акции компаний оказывало множество факторов. Разочарование Трампом вылилось в существенный спад на фондовом рынке, сопровождаемый волной маржин-коллов: часть инвесторов использовала маржинальные сделки после победы Трампа на выборах президента США в ноябре 2016 года. На падении рынка в начале 2017 года у инвесторов срабатывало принудительное закрытие позиций. Другим разочарованием года стало невыполнение целым рядом компаний поручения Правительства РФ о направлении 50% чистой прибыли на дивиденды. Среди них выделяется «Газпром», который уже второй год подряд ссылается на высокие капиталовложения, связанные со строительством газопроводов.

Несмотря на это, дивидендная доходность индекса МосБиржи в разгар дивидендного сезона составила около 5,3%, что существенно выше среднемирового уровня в 2,4%. Это послужило толчком для роста рынка с середины июня. Немаловажное значение для расширения рынка во II половине 2017 года имели положительные отчеты компаний за I полугодие и за 9 месяцев 2017 года.

Динамика индекса МосБиржи в 2017 году Источник: Московская биржа, расчет QBF

В отраслевом разрезе, в отличие от 2016 года, когда все сектора, кроме потребительского, продемонстрировали положительную динамику, в 2017 году лишь 3 из 9 секторов отметились ростом. Индекс МосБиржи, переименованный из индекса ММВБ в ноябре 2017 года, также отметился негативной динамикой более чем на 5%. Наибольший рост продемонстрировал сектор машиностроения на фоне увеличения продаж автомобилей в России. В данный индекс входили 3 эмитента, 2 из которых – компании автомобилестроения. С 22 декабря расчет индекса прекращен, а эмитенты переведены в сектор потребительских товаров и торговли.

Доходность индекса ММВБ / МосБиржи по секторам, % Источник: Московская биржа, расчет QBF, *данные по доходности индекса Машиностроения указаны на 21 декабря 2017 года

Индекс металлов и добычи, вошедший в тройку лидеров по доходности в 2016 году, перекочевал на 2 место в 2017 году, но уже с существенно более низкой доходностью. Расширению индекса способствовал рост цен на уголь, металлы, в том числе, на фоне начала нового сырьевого цикла, который также может привести к росту цен на алмазы. Лидер прошлого года, транспортный сектор, по итогам 2017 года отметился близкой к нулевой динамикой. Хотя сектор расширился на 30% с января по август, ухудшение финансовых показателей «Аэрофлота» свело на нет набранный рост индекса. Аутсайдером 2017 года стал сектор банков и финансов. Стремительный рост котировок «Сбербанка» нивелировало существенное падение стоимости акций Банка ВТБ.

Потенциал снижения ключевой ставки ЦБ РФ Источник: Росстат, ЦБ РФ, расчет QBF

2017 год ознаменовался существенным снижением ключевой ставки ЦБ РФ. Российский регулятор сократил ключевую ставку сразу на 2,25 п.п.: с 10% годовых в январе до 7,75% годовых в декабре. Уменьшению ставки Центробанка способствовало падение годовой инфляции с 5,4% в январе до рекордно низкого уровня в 2,5% в декабре. Спред между ключевой ставкой ЦБ РФ и годовой инфляцией существенно превышает оптимальный диапазон еще с начала 2016 года. В основных направлениях единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов регулятор расширил уровень равновесной реальной процентной ставки с 2,5-3% до 2-3%.

В декабре реальная процентная ставка составила 5,25%, что существенно выше оптимального значения. Таким образом, у российского регулятора есть пространство для дальнейшего снижения ключевой ставки. ЦБ РФ рассчитывает, что в 2018 году годовая инфляция достигнет целевого уровня в 4%. Данный уровень темпов роста цен соответствует снижению ключевой ставки как минимум на 75 базисных пунктов до 7% годовых. Это приведет к дальнейшему снижению ставок по депозитам в банках, росту стоимости облигаций и повышению привлекательности дивидендных акций. Таким образом, у инвесторов есть возможность купить облигации и дивидендные акции по привлекательной цене.

Доходность активов на российском рынке, % Источник: Московская биржа, ЦБ РФ, Bloomberg

Снижение ключевой ставки с 2016 года привело к уменьшению доходности целого ряда активов так или иначе привязанных к ней. Несмотря на снижение доходности по облигациям, они сохраняют спред с депозитами: государственные облигации более доходны, чем депозиты на 1 п.п., а корпоративные облигации – на 2 п.п. При этом у облигаций остается драйвер роста в виде повышения их стоимости за счет снижения ключевой ставки ЦБ РФ. Примечательно отметить, что дивидендная доходность акций из индекса МосБиржи превысила 5%, что лишь на 1 п.п. ниже доходности по депозиту.

2017 год можно по праву назвать годом дивидендных историй в акциях государственных компаний, даже несмотря на то, что целый ряд компаний отказался направлять на дивиденды 50% чистой прибыли по итогам 2016 года. Только 4 из 18 компаний с государственным участием («Аэрофлот», «Алроса», привилегированные акции «Ростелеком», привилегированные акции «Россети») не смогли закрыть дивидендный гэп в 2017 году. При рассмотрении зависимости дивидендной доходности и дней до закрытия гэпа обнаруживается, что чем больше дивидендная доходность, тем больше дней необходимо было акции до закрытия дивидендного гэпа. Наибольший коэффициент детерминации наблюдается в логарифмическом тренде в размере 0,82. Логарифмический тренд свидетельствует о том, что инвестору при инвестировании в акции компаний с государственным участием следовало отдавать предпочтение акциям с относительно низкой дивидендной доходностью, поскольку они давали больший дивиденд в расчете на один день от отсечки до закрытия гэпа.

Зависимость дивидендной доходности и дней до закрытия гэпа в 2017 году Источник: Московская биржа, данные компаний, расчет QBF, ао – акция обыкновенная, ап – акция привилегированная. Размер пузырька соответствует величине капитализации компании относительно других корпораций

В 2018 году внимание инвесторов по-прежнему будет приковано к дивидендным акциям. Инвестиционная привлекательность данных акций будет только возрастать благодаря снижению доходности по банковским депозитам. Почти в каждом секторе можно найти привлекательные для покупки акции. Ряд голубых фишек с государственным участием, таких, как «Алроса», «Аэрофлот», «Русгидро», «Газпром», продолжит удерживать дивидендную доходность выше 5%. В корпоративном секторе роль дивидендных акций сохранят за собой такие компании, как «МТС», «Северсталь», «НЛМК» и другие. На фоне завершения инвестиционных программ целый ряд компаний генерации электроэнергии и сетевых энергетических компаний может вырасти в цене. Благодаря постепенному улучшению ситуации в российской экономике интересными для вложения средств будут акции банковского сектора. Целый ряд сырьевых компаний может быть переоценен при ускорении нового сырьевого цикла. Высокую актуальность сохранят рублевые облигации, которые продолжат расти в цене на фоне снижения ключевой ставки ЦБ РФ. Инвесторы по прежнему продолжат открывать ИИС, общее число которых в 2017 году приблизилось к отметке в 300 тыс., а максимальная сумма внесения средств в год расширилась до 1 млн руб.

Источник https://brodv.ru/2017/12/12/pechalnye-sobytiya-na-rossijskom-fondovom-rynke-v-2017-godu-i-prognozy-na-2018-god/

Источник https://smart-lab.ru/company/qbfin/blog/442570.php

Источник https://investfuture.ru/articles/id/itogi-2017-goda-na-rossiiskom-fondovom-rynke-i-perspektivy-na-2018-god