Как банки завлекают клиентов во вклады при падающих ставках

Немногие банки сейчас предлагают доходность вкладов выше 7% годовых. Средняя максимальная ставка вкладов в банках топ-10 по размеру депозитов физлиц во второй декаде июля составила 6,33% годовых, в июне опускалась до 6,05%. Такой доходностью вкладов привлечь клиента непросто, признают банкиры. Некоторые банки уже думают об альтернативах – растет количество предложений карт с процентами на остаток, а доходность накопительных счетов у некоторых банков сопоставима с доходностью депозитов, отмечает главный аналитик Сбербанка Михаил Матовников.

Однако для большинства вклад все еще остается основным способом вложения средств, и банки придумывают уловки, чтобы их депозиты казались более выгодными.

Вверх по лестнице, ведущей вниз

Одна из самых популярных уловок – вклады с «лестничным» начислением процентов: срок вклада разбивается на периоды, в каждый из которых своя ставка. Итоговая доходность такого вклада – среднее от этих ставок, но банки упирают в рекламе на максимальную. «Это один из самых популярных и эффективных способов привлечения: многие видят высокую ставку в рекламе и не исследуют условия дальше», – отмечает гендиректор Frank RG Юрий Грибанов. «Лестничные» проценты – это маркетинговый инструмент, который нужен, чтобы указывать в рекламе максимальную ставку, объясняет руководитель дирекции розничного бизнеса Росевробанка Дмитрий Фалалеев: «При этом фактическая ставка за весь срок может быть среднерыночной или ниже».

Итоговая доходность вклада «Растущий процент» от «Восточного» близка к ставке классического вклада «Восточный»: 6,6–6,8% против 6,55–6,75% годовых при одинаковом сроке и без капитализации процентов. С капитализацией доходность «Восточного» будет даже выше «лестничного» вклада – 6,75–6,96% годовых.

Популярны «лестничные» ставки среди сезонных вкладов. Сейчас такой депозит предлагает в том числе Промсвязьбанк – «Растущий доход» с четырьмя процентными периодами и средней ставкой 6,6% годовых на 360 дней (максимальная – 8%). Средняя доходность «лестничных» вкладов «МТС банка» «В игре!» и «Наше лето» от «Уралсиба» – 6,5% годовых, одного из периодов – 8%.

Не сезон

Банки особенно любят сезонные депозиты с лестницей из процентов из-за того, что внешне доходность таких вкладов кажется значительно больше, чем в основной линейке, а, по идее, это как раз и отличает стандартный вклад от сезонного, говорит гендиректор аналитического агентства «Бизнесдром» Павел Самиев. «На деле не всегда сезонный вклад значительно выгоднее вклада стандартной линейки», – объясняет Грибанов.

Например, средняя доходность вклада «Чемпион» Московского кредитного банка (МКБ) с «лестничными» процентами – 6,5% годовых (срок – 300 дней). Столько же принесет стандартный годовой вклад МКБ «Максимальный доход».

Чаще всего сезонные вклады краткосрочны и являются инструментом маркетинга банка, добавляет Самиев. ВТБ, чтобы привлечь клиентов, периодически предлагает сезонные депозиты, рассказывает его старший вице-президент Юлия Деменюк. Например, до 31 августа в отделениях ВТБ действует промовклад «Максимальный» со ставкой 6,4% годовых на 120 дней (сумма – от 50 000 руб.). Под такую же ставку в интернет-банке ВТБ можно открыть стандартный депозит «Выгодный» сроком на 3–5 месяцев (от 30 000 руб.). Ставка по нему в отделении на 0,4 п. п. ниже. Тем не менее за три недели с начала приема вклада 5 июля клиенты открыли на 4,5 млрд руб. «Максимальных» вкладов, поделилась Деменюк.

Вклад для долгожителей

«В условиях неопределенности неинтересными становятся также длинные вклады на несколько лет: клиенты боятся отдавать деньги в банк так надолго, ожидая, что ставки могут вырасти», – говорит Матовников. Иногда банки решают эту проблему, выплачивая проценты по вкладам на несколько лет в оговоренных промежутках в течение срока действия депозита. Их можно оставлять на вкладе (капитализировать) или снимать и свободно пользоваться. Как правило, проценты по длинным вкладам в таком случае меньше, чем по коротким. Например, такая система действует у ВТБ с вкладом «Выгодный». Положить деньги на срок до 5 месяцев можно под 6,4% годовых, а на 36–61 месяц – под 5,5% годовых. Однако, если капитализировать проценты на длинном депозите, ставка по нему достигнет 5,97% годовых.

Но часто банки используют противоположный прием: они предлагают лучшие условия именно по длинным депозитам, но выплачивают проценты по ним в конце срока действия вклада. Все равно вкладчики чаще всего предпочитают годовые или еще более короткие вклады, но внешне проценты в целом кажутся выше, отмечает Самиев. Такие вклады есть в том числе у Совкомбанка («Максимальный процент»), «Санкт-Петербурга» («Стратег»), «Кредит Европа банка» («Срочный»).

Дальше всех пошел Россельхозбанк. Он предлагает выбрать способ выплаты процентов на вклад «Доходный» – ежемесячно или в конце срока. Во втором варианте ставка выше. На самых длинных сроках разница существенная: с ежемесячной выплатой ставки по четырехлетнему депозиту составят 6,65% годовых, в конце срока – 7,6% годовых.

Вклад с нагрузкой

Проценты вкладов гораздо выше средних банки нередко предлагают и по так называемым инвестиционным депозитам – чаще всего их можно открыть, если дополнительно приобрести полис инвестиционного страхования жизни (ИСЖ). Сейчас проценты таких вкладов составляют в среднем 7–8,3% годовых, что выше доходности базовых вкладов на 1–3 процентных пункта.

Банки больше заплатят за валютные вклады

ИСЖ – продукт, сочетающий классическое рисковое страхование (риски смерти, дожития, несчастного случая) и финансовый инструмент, с помощью которого можно получить добавочный доход, зависящий от динамики выбранного клиентом базового актива. Банки, открывающие вклады с повышенными процентами с полисами ИСЖ, как правило, привязывают сумму вклада к размеру страховой премии. Вклад либо не может быть больше ее, либо может превышать только на оговоренную сумму. Срок вклада обычно много меньше 3–5 лет, на которые заключается договор ИСЖ.

ИСЖ – не единственная добавка к комбинированному вкладу. Существуют вклады, например, с накопительным страхованием, доверительным управлением, индивидуальным пенсионным планом или в рамках пакета услуг, их ставки также обычно выше, напоминает управляющий директор по розничным продуктам «Абсолют банка» Антон Павлов. По его словам, комбинированные вклады отстают по популярности от классических.

На полисы ИСЖ не распространяется система страхования вкладов, о чем банки часто умалчивают, отмечает Фалалеев. Доход по ИСЖ не гарантирован и непредсказуем – он зависит от того, как будет вести себя актив, к которому привязана инвестиционная стратегия полиса, напоминает руководитель комитета Всероссийского союза страховщиков по страхованию жизни Максим Чернин. Забрать все деньги до истечения срока договора нельзя: выкупная сумма, как правило, меньше вложенной, предупреждает он.

Как привлекать депозиты крупных банков

Депозитные ставки растут — сегодня самое время для активного привлечения вкладчиков. Рассказываем, как это делать правильно.

Интерес пользователей к инвестированию упал на 18% по сравнению с прошлым годом. Виной тому — постоянное снижение депозитных ставок. Но с апреля 2021-го ситуация стабилизировалась, ставки снова растут, что неизменно ведёт к увеличению спроса со стороны вкладчиков.

Мы в ArrowMedia проанализировали рынок и разработали оптимальную стратегию привлечения средств физлиц.

Портрет аудитории: на кого таргетируемся

Основные потребители продукта — женщины от 25 лет. Чуть менее активны мужчины от 25 до 54. Как правило, это специалисты и руководители подразделений.

Интересно, что вопросами вложения средств озадачены не только те, у кого есть накопления, но и те, кто пользуется кредитами. Целевая аудитория тщательно изучает отзывы и внимательна к деталям предложения.

Тенденции рынка: время действовать

По данным Яндекса за прошлый год, уровень потребительских расходов существенно снизился во время пика пандемии, который пришёлся на апрель — май.

В осенне-зимний период люди тратят значительно больше, но при этом зафиксирован всплеск интереса к инвестированию средств в банковские вклады. Интерес стабильный, несмотря на снижение ставки по депозитам.

Похожая ситуация с вложениями в недвижимость. Но ипотечные ставки растут, что влечёт за собой замедление спроса в сегменте. А значит, сейчас самое подходящее время, чтобы усилить онлайн-продвижение по вкладам.

Brandformance-каналы: стимулируем спрос

Более 85% потенциальных вкладчиков обращают внимание на акции, распродажи, рекламу по ТВ и in-stream видео. А также на рекламные щиты рядом с дорогой и баннеры в интернете.

Заинтересованность сегмента банковскими депозитами низкая, поэтому, чтобы сформировать потребность, рекомендуем brandformance-инструменты:

DOOH (Digital out-of-home). Это пока ещё новая технология, объединяющая плюсы наружной рекламы и возможность продолжать коммуникацию с аудиторией в интернете;

Офлайн-продвижение: прогреваем аудиторию

Работать с узнаваемостью бренда можно и с помощью офлайн-рекламы, инвестиции в которую за начало текущего года выросли в 3,3 раза относительно аналогичного периода 2020-го. При этом вложения в рекламу на ТВ практически не изменились, а вот бюджеты в наружную рекламу возросли на 6 процентных пунктов, в прессу — на 14 п. п., а радио сдало позиции на 19 п. п.

Пользователи начинают искать информацию о продукте и рассматривать варианты приобретения после контакта с офлайн-каналами: рекламными щитами вблизи дорог, остановок городского транспорта, в метро и аэропортах. А также баннерами в кинотеатрах, местах общественного питания и аптеках.

Всё это в совокупности — brandformance и офлайн-реклама — формируют имидж бренда и повышают лояльность аудитории.

Теперь переходим к нижнему уровню воронки продаж — каналам получения заявок.

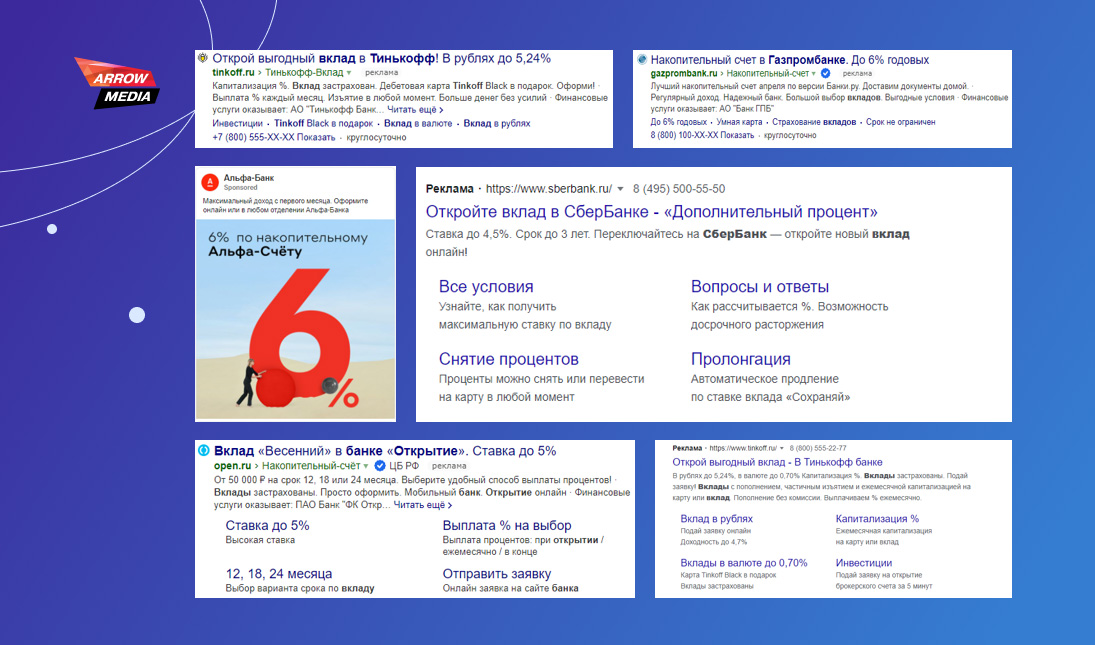

Контекстная реклама: привлекаем лиды

Контекстная реклама — лидер среди каналов продвижения банковских продуктов. В кампаниях используются ключевые фразы: «ставка вклада», «валютные вклады», «рублёвые вклады», «период вклада». Главные УТП: «пролонгация», «срок вклада», «выгодная ставка», «снятие процентов», «регулярный доход», «инвестиции». Размер ставки используют в качестве основного преимущества и визуализируют на большей части баннера.

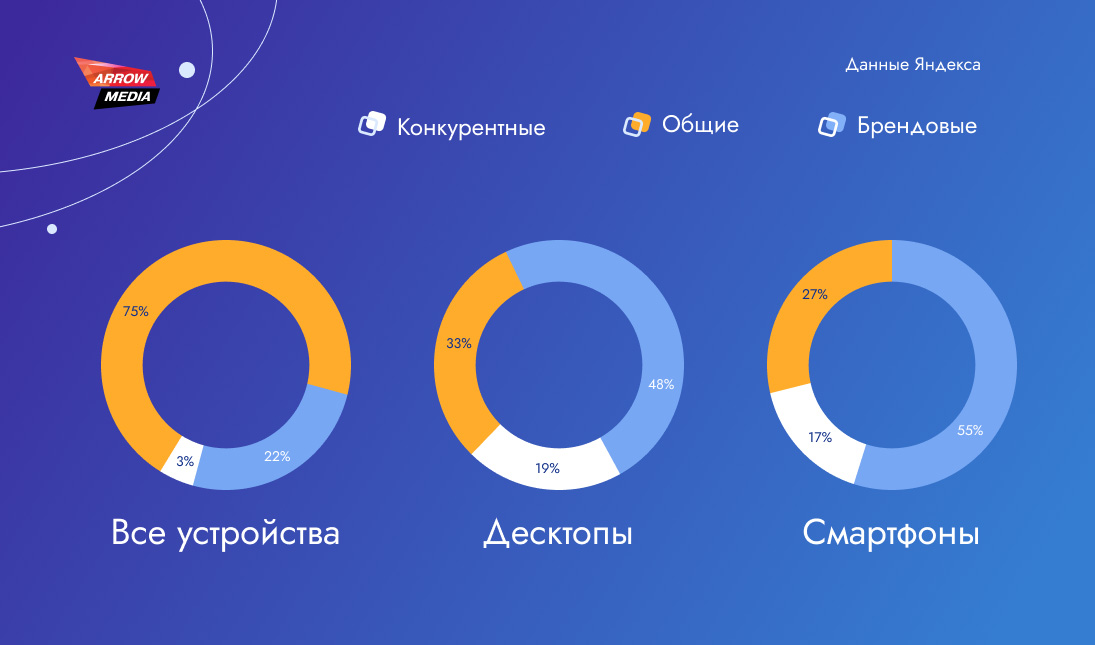

Общие поисковые запросы по вкладам на 10–20% превышают запросы по кредитным картам и потребительским кредитам.

Доля брендовых запросов составляет почти половину от всех запросов и превалирует по смартфонам (55%). То есть большая часть аудитории уже знакома с брендом и предложением через медийную рекламу и офлайн-каналы.

Конкурентные запросы остаются на одном уровне: 17–19% с любых устройств.

Важно не упустить момент

На финансовом рынке набирает обороты потребность инвестировать со стороны пользователей различного уровня дохода. Депозитная ставка реанимировалась и медленно, но верно растёт. Сейчас самое время для активного привлечения вкладчиков.

Поскольку интерес к направлению в целом небольшой, в стратегии стоит увеличить долю медийной рекламы, направленной на формирование спроса и запоминаемость бренда. А уже после использовать performance-каналы для получения лидов от потенциальных клиентов.

ЦБ предложил новый способ привлечь деньги во вклады

Банк России предложил еще один способ повышения интереса граждан к банковским вкладам. Так, глава ЦБ Эльвира Набиуллина осудила дискриминацию «старых» депозитов, по которым банки выставляют условия хуже, чем по новым, и анонсировала регуляторные изменения.

«Нам нужно сделать так, чтобы люди, бизнес, которые свои свободные ресурсы держат в банках, которые пользуются депозитами, делали это с максимальным удобством, и там не было бы искусственных барьеров. Мы считаем, что, когда человек переводит свои средства из одного банка в другой банк, на свой счет, такие операции должны быть бесплатными», — заявила Набиуллина на брифинге Ассоциации европейского бизнеса (цитата по «Интерфаксу»).

Она подчеркнула, что в этом случае речь идет о собственных средствах клиента. «Точно так же не должно быть дискриминации так называемых старых денег, когда ставки по вкладам для новых денег вкладчика более высокие. Это значит, что нужно перевести деньги, видимо, из другого банка, которые были наличными. Деньги на депозитах на эти ставки уже не распространяются. Это дискриминация старых и новых денег. На наш взгляд, здесь нужно будет вводить регулирование», — сказала Набиуллина.

Ранее об этой же проблеме заявляла зампред Банка России Ольга Полякова. Она уточнила, что вслед за ростом ключевой ставки банки действительно повысили ставки по вкладам, но выбрали для этого «своеобразные» и «дифференцированные» подходы. Помимо худших условий для «старых» вкладов она также упоминала и о том, что для получения более высокой доходности по вкладу предлагается вложить больше денег и купить различные дополнительные финансовые продукты — ненужные, но дорогостоящие. Не исключено, что и эта проблема будет решаться через изменения в законодательстве.

Полякова также предлагала создать специальный вклад для граждан с невысокими доходами. «Такой вклад может быть у человека один, сумма его ограничена, процентная ставка привязана либо к ключевой, либо к уровню инфляции», — заявляла она. По словам Поляковой, определять категории граждан, которые смогут пользоваться новой услугой, можно с помощью единой государственной информационной системы социального обеспечения, с инициативой о создании которой ранее выступило правительство.

Средняя максимальная ставка по рублевым вкладам в топ-10 банках, по данным ЦБ, составила 7,16% годовых при ключевой ставке 7,5% и прогнозе регулятора по инфляции по итогам 2021 года в 7,4-7,9%.

Набиуллина также пообещала сохранить жесткость в денежно-кредитной политике, поскольку Банк России беспокоит ситуация с инфляцией. «Она в два раза превысила нашу цель 4%. Мы повысили ставку и ожидаем пока, что нам придется сохранить жесткость в политике, чтобы вернуть инфляцию к цели», — сказала она. ЦБ последовательно повышает ключевую ставку с весны на фоне ускорения инфляции, процесс начался с рекордно низких 4,25% годовых. Годовая инфляция по итогам октября составила 8,1%, ЦБ и ранее уже давал довольно прозрачный намек, что ключевая ставка вновь может быть повышена на последнем в этом году заседании совета директоров Банка России 17 декабря.

Инфляция растет по всему миру, ряд центробанков (например, ФРС США и Европейский ЦБ) остаются приверженцами мягкой денежно-кредитной политики, поскольку считают, что рост потребительских цен связан с временными факторами и монетарного ужесточения не требует. Набиуллина заявила, что у Банка России здесь другая позиция. «У нас, так как выросли инфляционные ожидания, они выросли существенно, мы считаем, что это требует реакции денежно-кредитной политики. У нас нет такой возможности, как в странах, где инфляционные ожидания считаются заякоренными, просто переждать этот период», — сказала глава ЦБ.

Источник https://www.vedomosti.ru/finance/articles/2018/08/03/777290-banki-zavlekayut-klientov

Источник https://www.cossa.ru/special/finance/294307/

Источник https://rg.ru/2021/11/30/cb-predlozhil-novyj-sposob-privlech-dengi-vo-vklady.html