Использование blockchain в банковской системе

Литвинова, Д. А. Использование blockchain в банковской системе / Д. А. Литвинова. — Текст : непосредственный // Экономика, управление, финансы : материалы VII Междунар. науч. конф. (г. Краснодар, февраль 2017 г.). — Краснодар : Новация, 2017. — С. 40-44. — URL: https://moluch.ru/conf/econ/archive/220/11860/ (дата обращения: 09.07.2022).

На сегодняшний день технология блочных цепей blockchain популярна во многих сферах жизни общества. Не стала исключением и банковская сфера. Данная статья описывает уже существующие прецеденты использования технологии на практике, а также выявляет новые возможные способы ее применения и существующие ограничения.

Ключевые слова: blockchain, криптовалюты, Банк России, микро-платежная система, упрощение многосторонних услуг

Во всем мире происходит настоящий blockchain — бум: каждый день появляется все больше и больше статьей и стартапов, связанных с данной технологией. Blockchain — это технология децентрализованного, публичного, зашифрованного хранения и обработки записей. Современная технология Blockchain уверенно развивается, расширяя границы своего применения. Она уже активно используется в криптовалютах, таких как bitcoin, litecoin, nxt, и многих других, с помощью которых выявились успехи и проблемы данной технологии. Кроме того, blockchain также применяют для фиксирования прав на произведения искусства и прочие редкие ценности (например, бриллианты). Однако в настоящее время интерес к данной технологии возрастает еще и с других областей жизни общества. Так, в июле 2016 года аналитическая компания CB Insights опубликовала список из 20 отраслей, где может использоваться blockchain: банки, платежи и переводы денег, кибербезопасность, голосование, образование, лизинг и продажа автомобилей, сетевые технологии и «интернет вещей», умные контракты, прогнозирование, онлайн — музыка, совместное использование автомобилей, торговля акциями и др. [1]

Известно, что банковский сектор в сегодняшнем мире стремится стать все более инновационным, так как ему следует соответствовать ожиданиям современных клиентов, желающих иметь быстрый и легкий доступ к услугам и транзакциям. Именно поэтому банки стали все больше интересоваться новой технологией. Согласно новому отчету компании Accenture девять из 10 банковских специалистов из опрошенных крупных американских, европейских и канадских коммерческих банков заявили, что они в настоящее время изучают использование технологии blockchain для платежей. [2] Так, Европейская банковская организация признала, что blockchain улучшит рынок традиционных банковских услуг и сможет сократить комиссию на проведение операций, а также увеличить скорость обработки транзакций и повысить прибыль. А в 2015 году 45 крупнейших мировых банка вошли в консорциум и создали компанию R3, которая занимается разработкой применения технологии blockchain в финансовой сфере. По словам зампреда Банка России Ольги Скоробогатовой в 2017 году 80 % банков мира планируют внедрить технологии распределенных реестров, в том числе blockchain. [3] В тоже время финансовые и технологические компании инвестируют 1 миллиард долларов в развитие технологии blockchain в 2016 году, стремясь принести данную технологию на рынки капитала. [4]

Что же касается России, то развитие blockchain происходит гораздо меньшими темпами, чем в остальном мире. Однако это не говорит о неготовности российских банков принимать blockchain на вооружение. Например, Центральный банк РФ нашел применение blockchain для решения проблемы «забалансовых» вкладчиков, когда люди не находят себя в реестре после отзыва лицензии у кредитной организации. Недобросовестные банки просто не вносят средства вкладчиков на баланс, для того чтобы использовать в своих целях. [5] Именно поэтому в конце 2015 года Банк России создал специальную рабочую группу по изучению технологии, которая должна разработать области применения blockchain в банковской системе, согласно законодательству России. При этом Банк России выступает против криптовалют, в том числе, биткоина, но поддерживает использование технологии blockchain. В тоже время один из крупнейших коммерческих банков России — «Сбербанк» — за последние два года активно продвинулся во внедрении этой технологии в работу банка. Так, в середине 2016 года Сбербанк применил технологию blockchain при управлении счетом через доверенность. Так как доверенности на управление счетом могут выдавать не только банки, но и нотариусы, возможности контроля и проверки сильно осложнены. Однако теперь каждый клиент сможет видеть в своем онлайн — кабинете, кому он выдал доверенность, на какой срок, и с каким лимитом распоряжения средств. Это позволяет улучшить систему контроля по выдаче и использованию доверенностей, а также снизить риск оформления нескольких противоречивых доверенностей. [6]

Основная идея применения технологии blockchain в банковской системе — это децентрализация рынков, то есть устранение каких бы то ни было централизованных хабов и посредников с помощью регистрации, подтверждения и передачи любого типа контрактов в учетной системе, основанной на blockchain. Например, данная технология может применяться при составлении и учете долговых расписок, кредитов, вкладов, различных договоренностей и т. д. Самым простым примером использования контрактов может являться автоматизация передачи права собственности на квартиру или машину от банка клиенту, после погашения клиентом последнего платежа по кредиту, который он взял в данном банке. Это поможет клиенту избежать лишней бумажной волокиты и значительно сократит время совершения данной процедуры.

Каким образом еще можно использовать технологию blockchain в банковской системе? В таблице 1 представлены 4 направления применения технологии blockchain в банковской системе.

Направления использования технологии blockchain вбанковской системе

Направления применения blockchain

Отчетность надзорным ведомствам

Микро — платежная система

Упрощение многосторонних услуг

Рассмотрим каждое из них подробнее.

Отчетность надзорным ведомствам. В связи с растущим объемом отчетности различным ведомствам/государственным органам/регуляторам, а также с ростом размеров штрафов, надзорным органам необходимо обеспечивать бесперебойность приема опубликованных отчетов и неопровержимость их публикаций, на случай сбоев на стороне ведомств. С помощью технологии blockchain банки смогут немедленно направлять отчетность независимо от работоспособности систем надзорных ведомств. Однако при выполнении данной операции следует обратить особое внимание на безопасность и сохранность данных во время их передачи. Так, ведомствам необходимо будет предоставлять банкам специальный ключ для шифрования данных. Сформировав отчет, один банк сможет его зашифровать и передать уже зашифрованный отчет другим участникам банковской системы. При этом ведомство будет получать отчеты и выполнять работу с ними в удобном для них режиме.

Микро— платежная система. С помощью blockchain клиенты банков смогут совершать микро — платежи более свободно, так как комиссия на их совершение будет значительно ниже. Банкам необходимо будет только осуществлять ввод и вывод средств и скрининг совершенных операций.

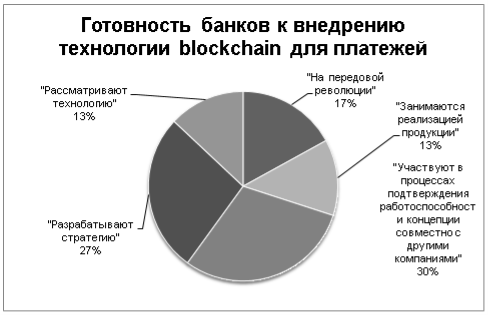

Компания Accenture провела опрос 32 ведущих коммерческих банковских специалистов с целью оценки их мнения относительно потенциала технологии blockchain для преобразования платежного бизнеса. Согласно опросу [7]:

Рис. 1. Готовность банков к внедрению технологии blockchain для платежей

− 30 % банков находятся в продвинутой стадии принятия технологии blockchain для платежей. Руководители банков заявили о том, что они либо «на передовой линии революции» (17 %) или «занимаются реализацией продукции» (13 %);

− 70 % банков все еще находятся на ранних стадиях принятия технологии. Около 30 % банков «участвуют в процессах подтверждения работоспособности концепции совместно с другими компаниями», 27 % респондентов по-прежнему «разрабатывают стратегию» и 13 % лишь «рассматривают технологию».

Бонусные программы. На данный момент практически каждая компания или банк имеет свою бонусную программу. С помощью blockchain можно создать единую платформу бонусных программ для всех участников. Для банка особенностью будет являться ведение бонусных программ без создания централизованной инфраструктуры, а также возможность интеграции с другими бонусными программами без участия самого банка. Так, например, клиент банка получает бонусы за совершение определенной операции в банке. В последствии, он может обменяться с другим человеком на бонусы другой компании. При этом и банки, и компании могут принимать бонусы других организаций без заключения договоров за счет возможностей по обмену.

Упрощение многосторонних услуг. Например, покупатель собирается приобрести недвижимость у продавца с помощью перевода денег от одного к другому через банк. В данном примере Blockchain является некой сферой взаимодействия всех агентов. То есть покупатель подписывает сделку своим электронным ключом. Банк выступает арбитром по проведению платежа и удостоверяет факт депонирования денег по сделке своей электронной подписью. Таким образом, деньги переводятся продавцу, который подписал контракт своим электронным ключом. Затем реестр прав подтверждает своей электронной подписью переход прав от продавца к покупателю и фиксирует сделку. Blockchain будет заниматься фиксацией данного электронного контракта.

Однако несмотря на энтузиазм в отношении потенциальной возможности blockchain коренным образом изменить финансовый ландшафт, многие банки и компании не ожидают каких-либо немедленных прорывов, говоря, что широкого внедрения blockchain не произойдет еще примерно шесть лет. Так, SIX Securities провело исследование среди коммерческих банков и выявило наличие различных подходов к инновациям. [8]

Так, пока 32 % респондентов из финансовой отрасли провели концептуальные исследования, а 18 % реализуют пилотные проекты внедрения продуктов или услуг. 14 % от общего числа опрошенных сообщили о создании инновационных лабораторий для технологии blockchain, в то время как 12 % заключили партнерские соглашения с компаниями, работающими с этой технологией. [8]

Согласно результатам опроса, проведенного SIX, треть финансовых учреждений считают, что технология blockchain будет иметь наибольшее влияние на сферу расчетов (38 %) и клиринга (34 %). Однако только 20 % респондентов согласились с тем, что технология полностью избавит от необходимости клиринга. [8]

Blockchain, однако, подходит не для всех ситуаций. Не все процессы требуют платежных систем, обмена между участниками, децентрализации или публичного хранения записей. Масштаб тоже важный фактор — если его нет, то другие технологии подойдут больше, такие как, например, облачное хранение или более общие варианты организации распределенных вычислений.

В результате исследования, проведенного SIX Securities Services главными препятствиями на пути внедрения технологии в краткосрочной перспективе являются нормативно-правовая неопределенность и отсутствие собственного опыта.

Регулирование воспринимается как основной барьер, особенно глобальными системообразующими банками — 72 % респондентов отмечают это в качестве одного из трех главных факторов, сдерживающих сегодня внедрение технологии блочных цепей. Также должны быть преодолены консерватизм топ-менеджмента и присущая ему внутренне осторожность, полагают опрошенные. [8]

Порядка 135 опрошенных назвали основным препятствием для широкого использования этой технологии «корыстный интерес» в устаревших системах.

Таким образом, на сегодняшний день технология blockchain находится в своем активном развитии. Поскольку банковская сфера является инновационной и динамично развивающейся, то такая технология просто не могла обойти данную сферу. Blockchain только начал использоваться в банковской системе, и совсем немного банков в России имеют возможность использования технологии. И все же области применения blockchain в банковской системе многогранны и постоянно увеличиваются, что говорит о стремлении кредитных организаций к улучшению процесса совершения операций.

- Данные аналитической компании CB Insights «Banking Is Only The Start: 20 Big Industries Where Blockchain Could Be Used», июль 2016 [Электронный ресурс] https://www.cbinsights.com/blog/industries-disrupted-blockchain/

- Данные компании Accenture «Join the blockchain party. How banks are building a real-time global payment network» [Электронный ресурс] https://www.accenture.com/us-en/insight-blockchain-technology-how-banks-building-real-time

- Информационное агентство РИА Новости/Прайм «Технологию распределенных реестров в 2017 г хотят внедрить 80 % банков мира», октябрь 2016 [Электронный ресурс] http://1prime.ru/finance/20161013/826652428.html

- Информационное агентство РИА Новости «Исследование: компании инвестируют $1 миллиард в развитие blockchain», июнь 2016 [Электронный ресурс] https://ria.ru/economy/20160623/1450486762.html

- Информационное агентство Известия «ЦБ решит проблему забалансовых вкладчиков при помощи blockchain», июнь 2016 [Электронный ресурс] http://izvestia.ru/news/616634

- Информационное агентство Банкир.ру «Сбербанк применил технологию блокчейн при управлении счетом через доверенность», апрель 2016 [Электронный ресурс] http://bankir.ru/publikacii/20160419/sberbank-primenil-tekhnologiyu-blokchein-pri-upravlenii-schetom-cherez-doverennost-10007443/

- Данные Ассоциации российских банков «Около 90 % крупных банков в США и Европе исследуют применение технологии блокчейн для платежей», октябрь 2016 [Электронный ресурс] http://arb.ru/b2b/news/okolo_90_krupnykh_bankov_v_ssha_i_evrope_issleduyut_primenenie_tekhnologii_blokch-10058577/

- Данные Ассоциации российских банков «Блокчейн откладывается: сомнения регуляторов — основной барьер», октябрь 2016 [Электронный ресурс] http://arb.ru/b2b/trends/blokcheyn_otkladyvaetsya_somneniya_regulyatorov_osnovnoy_barer-10054218/

Основные термины (генерируются автоматически): банк, банковская система, SIX, Банк России, компания, Россия, банковская сфера, платежная система, электронная подпись, электронный ключ.

«Признание блокчейна уже наступило». Как технология развивается в России

Блокчейн — уже точно не слово для привлечения внимания. В России идет активное обсуждение технологии в практическом ключе по целому ряду вопросов, касающихся бизнеса, государства и общества в целом. Пена хайпа сошла и спустя годы развития технологии мы явно очутились на рынке, где активно работают корпорации, вендоры и интеграторы, которые могут и умеют строить проекты индустриального, федерального и уже международного масштабов.

«2020 год начался в одном мире, а заканчивается в другом: мире ограничений, страхов и переживаний, где погибали целые индустрии, но на месте старых сразу же вырастали несколько новых. Ускоренная и вынужденная цифровая трансформация запустила необходимость постоянного поиска инноваций, зачастую в тех областях, где еще даже не сформировались лучшие практики», — подчеркнул управляющий партнер MINDSMITH Руслан Юсуфов.

2020 год без преувеличения стал годом тектонических сдвигов во многих отраслях экономики, связанных с попыткой найти новые бизнес-модели и подстроиться под новую реальность. Для технологии блокчейн в России этот непростой год стал не только проверкой многих концепций на прочность и регуляторных встрясок, но и годом инновационных проектов и новых партнерств.

Прошедшая в середине декабря вторая ежегодная блокчейн-конференция Waves Enterprise подводила жирную черту под итогами 2020 года, разумеется, в режиме онлайн и со всеми принятыми сегодня ограничениями. Тем не менее, мероприятие собрало практически весь цвет отечественного корпоративного блокчейна: от представителей госсектора и исследователей до лидеров индустриального применения. Повестка конференции затронула все основные трансформационные процессы развития применения технологии, от регуляторных и государственных аспектов до конкретных бизнес-кейсов и проектов частного сектора.

Признание блокчейна в госсреде уже наступило

2020 год прошел под флагом пандемии, которая стала мощным триггером инноваций в государственном секторе. Самыми горячими событиями года стали, без сомнения, принятый закон о цифровых финансовых активах (ЦФА), утверждение дорожной̆ карты развития технологии распределенных реестров и активное вовлечение многих государственных структур в работу с блокчейном: от налоговой и таможенной служб до партийных организаций и даже Банка России.

Обсуждая роль и статус блокчей̆на в государственной̆ экосистеме, эксперты единогласно пришли к выводу, что признание блокчейна в государственной̆ среде уже наступило. Многие государственные организации уже относятся к технологии как к данности. Качественной̆ трансформацией̆ в контексте блокчейна стало то, что доносить до заказчиков ценность блокчейна стало гораздо проще. Сформировалось понимание конкретных сценариев использования, потенциальных выгод и возможных последствий.

2020 год стал одним из лучших для корпоративного блокчейна в госсекторе. Активно запускались как новые проекты, так и стремительно развивались уже функционирующие.

Начальник управления технологий распределенных реестров ДИТ Москвы Кирилл Поляков добавил, что утверждением дорожной карты государство признало конец эпохи хайпа и начало эпохи просвещения. И факт доверия государства к этой̆ технологии показывает, что госорганы и госкомпании намного более точно понимают, зачем им данная технология.

В рамках конференции широко обсуждались особенности, с которыми неизбежно сталкиваются разработчики блокчейн-решений при работе с государством, отметил Игорь Кузьмичев, коммерческий директор Waves Enterprise. Зачастую залогом успеха блокчейн-проектов на страновом уровне становится не столько технологическая составляющая, сколько готовность сторон сесть за стол переговоров и договориться, кто что отдаст и взамен получит. И в этом контексте подготовительная работа по фасилитации дискуссии многих участников является одной из ключевых задач развития проекта. Поэтому в первую очередь ключевым моментом в развитии подобных блокчейн-проектов является готовность и способность найти общий язык между всеми участниками.

Как и с любой блокчейн-системой, при вовлечении государства как участника базовые принципы не меняются. Все участники должны согласиться по своду позиций и прийти, действительно, к консенсусу. Поэтому первоочередная задача в контексте таких проектов — думать о пользе решения и горизонтальном взаимодействии. Прежде чем будет достигнут консенсус в самой̆ блокчейн-сети, должен возникнуть консенсус о правилах ее работы и задачах между самими участниками, включая государственных.

Таким образом, по всей видимости, для успешной популяризации корпоративного применения блокчейна, должно действительно пройти определенное время, когда новая технология, придя на рынок других технологических инструментов, покажет свою эффективность и свое прикладное применения, постепенно отвоевывая территорию, подчеркнул Кузьмичев. Внедрение блокчейна само по себе налаживает доверие между участниками, а значит и на рынке в целом. Поэтому с каждым годом, с каждым новым блокчейн-проектом, выведенным в промышленную эксплуатацию, проекты будут становиться все масштабнее и эффективнее. Регуляторная активность 2020 года задала крайне перспективную, но все же оболочку будущим инструментам на базе блокчейна. И в последующих годах, всему рынку еще предстоит наполнять эту оболочку революционными кейсами применения.

Функционирование блокчейна невозможно без участия государства

Сергей Матвеев, президент Федерации интеллектуальной̆ собственности, подчеркнул, что когда общаешься с государственным заказчиком в первую очередь возникают не технологические вопросы, а вопросы обоснованности выбора технологии и выработки понимания, какой̆ бизнес-процесс нужно оптимизировать и какую пользу может принести применение блокчей̆на в целом. Внедрение блокчей̆на — это внедрение качественно иного организационного, инфраструктурного и социального подхода.

«Поэтому в контексте государственных проектов мы идем в первую очередь в те проекты, где применение блокчей̆на обосновано, понятно и не вызывает вопросов», — объяснил Матвеев.

Говоря о роли государства в будущих отраслевых блокчейн-системах, эксперты отдельно отметили, что как реализация, так и функционирование подобных систем попросту невозможны без участия государства, добавил Артем Калихов, директор по продукту Waves Enterprise. Данные аспекты касаются как разработки необходимой̆ регуляторной̆ базы, так и технологического взаимодействия, в том числе по вопросам взаимодействия с государственными информационными системами и валидации юридически значимых соглашений.

На базе платформы Мастерчейн существует сервис цифровых банковских гарантий, который в 2020 году был выведен на этап промышленной эксплуатации. В его рамках корпорации и банки взаимодействийствуют напрямую в единой сети с едиными стандартами машиночитаемых документов, где присутствуют смарт-контракты, которые обеспечивают жизненный цикл цифровой банковской гарантии. В связи с тем, что на практике сильно распространен бумажный документооборот и мошеннические операции с банковскими гарантиями также распространены, блокчейн позволяет в единой доверенной среде фиксировать факт выдачи гарантии и выполнения требований. В этом контексте одна из ключевых ролей лежит как раз на государстве. Существует, например, практический сценарий, когда бенефициаром сервиса банковской гарантии выступают органы государственной власти, которые, как и другие участники системы, имеют внутренние процессы по проверке банковской гарантии и вопросам автоматизации жизненного цикла проекта. Поэтому роль государства в таких блокчейн-системах — это во многом валидация и автоматизация процессов проверки исполнения условий контрактов.

Руководитель направления «Развитие технологии распределенного реестра» Ассоциации ФинТех Анатолий Конкин подчеркнул, что взаимодействийствие с государством, безусловно, накладывает и свои ограничения на развитие блокчейн-проектов. Однозначно в большинстве блокчейн-сервисов основную роль играют не столько технологии, сколько сами участники, которые должны сесть за стол переговоров, определить стандарты документации, утвердить исходный код смарт-контрактов и определить универсальные процедуры для законодательно регулируемых процедур. Без участия регуляторов, которые проактивно вовлекаются в обсуждении нормативных аспектов, развитие крупных блокчейн-проектов было бы невозможно. И эксперты справедливо отметили, что несмотря на то, что в таких условиях неминуемо возникают дополнительные административные процедуры, без их прохождения невозможно вывести революционные блокчейн-проекты в промышленную эксплуатацию.

Договориться государственным службам между собой категорически сложно. Особенно в контексте такой молодой технологии, как блокчейн, которой всего несколько лет и которая только начинает апробироваться на крупных вендорах и рынках. Более того, в контексте частно-государственных блокчейн-проектов модель угроз крайне жесткая, что значительно сужает круг технологических возможностей.

В связи с озвученными в рамках дорожной̆ карты развития блокчейна 10,1 млрд рублей запланированных инвестиций до 2024 года, отдельной темой для обсуждения среди экспертов стали планы и прогнозы по развитию применения корпоративного блокчейна в следующем году, рассказал Кирилл Поляков, начальник управления технологий распределенных реестров ДИТ Москвы. 2020 год фактически стал основным этапом по решению проблем внедрения технологии и многие эксперты озвучили позитивные прогнозы.

Блокчейн-проекты не могут висеть в вакууме, их необходимо интегрировать в существующие системы. Данная проблема стоит особенно остро при интеграции в морально устаревшие технологические системы, поэтому в 2020 году было необходимо провести большую работу по интеграции. Но уже сейчас можно говорить, что 2021 год станет годом реализации бизнес-процессов и перехода от решения технических проблем к проблемам организационным.

В 2020 году мы пришли к тому, что блокчейн-проекты действительно можно масштабировать, коммерциализировать и заниматься нагрузочными тестированиями и вопросами безопасности, отметил Конкин. В России явно появился слой корпораций, которые более развиты в вопросах R&D и активно наращивают свою внутреннюю блокчейн-экспертизу как в части оптимизации текущих процессов, так и в поиске новых каналов развития бизнеса. Мы видим, что в каждой индустрии есть лидеры, которые задают темп развития индустриальных решений, которые имеют амбиции масштабироваться на всю индустрию. Другим компаниям сейчас крайне необходимо не остаться в стороне. Мы видим реальный спрос на блокчейн-системы в группах компаний. И когда мы с клиентами общаемся на тему проекта, мы по сути обсуждаем не сам блокчейн, а конкретные задачи.

Константин Нагаев, заместитель директора по ИТ ФГБУ ФИПС отметил, что в рамках реализации технологических и отраслевых платформ в контексте дорожной̆ карты развития технологий распределенных реестров основные процессы крупного внедрения начнутся в конце 2021 года и начале 2022 года. Думаю в 2021 году запланировано много проектов по поддержке отечественных решений.

Блокчейн для бизнеса

Артем Калихов, директор по продукту Waves Enterprise, подчеркнул, что коронакризис стал катализатором максимально прикладных и утилитарных проектов в сфере телекоммуникаций и удаленной работы — понятных и достаточно традиционных решений. Учитывая, что затраты на значительные инновации, которые несет с собой блокчейн, могут позволить себе весьма ограниченный круг организаций, в период пандемии многие компании сосредоточились на быстрых результатах утилитарного применения, а такие инновационные направления как блокчейн были во многом заморожены. Однако в целом эксперты крайне позитивно оценили прогресс, достигнутый на поприще внедрения блокчейна в 2020 году.

За эти годы рынок успешно перешел от позиции «ничего не понятно, но делать точно надо» к точке, когда стало понятно, зачем действительно нужен блокчейн.

Мы уже смотрим на технологию как на один из технологических инструментов, на котором можно уверенно строить проекты. В прошлом году мы постоянно сталкивались с проблемой недостаточной зрелости рынка, как регуляторной и технологической, так и ментальной. В 2020 году сами заказчики подросли с точки зрения инфраструктуры и понимания конкретных задач, которые могут быть решены блокчейном. Мы достаточно активно работали с технологией в 2020 году, и, на наш взгляд, применение блокчейна уже перешло от этапа выявления прикладных бизнес-кейсов к четкому пониманию, как на блокчейне строить проекты и как считать показатели повышения эффективности.

По словам Дениса Додона, директора центра разработки инноваций Альфа-Банка, мы наблюдаем сейчас, что из исследований и разработок блокчейн превратился в кейсы, которые реализуются в реальной жизни. Однозначно 2021 год должен в России стать прорывом в контексте блокчейна. Этому будет способствовать и закон о ЦФА, и дискуссионный доклад Банка России и многие другие события, которые мы еще обязательно увидим в следующем году.

И в конечном итоге эксперты сошлись во мнении, что, скорее всего, все эти годы блокчейну необходимо было лишь чуть больше времени для накопления критической массы экспертизы среди корпораций и достижения уровня технологической зрелости.

Три ключевых барьера для повсеместного применения блокчейна в России во многом сводятся к необходимости должного осознания технологии и сценариев применения: необходимость достижения зрелости в рамках жизненного цикла внедрения технологий в промышленную эксплуатацию, отсутствие организационной модели взаимодействийствия участников и четких сценариев решения проблем информационной безопасности.

Если в 2019 году на этой конференции в основном обсуждались пилотные блокчейн-проекты, то в этом году уже можно назвать порядка 10 проектов, которые перешли или переходят к промышленной эксплуатации и показали свою эффективность, добавил директор дивизиона «Транзакционный бизнес» Сбербанка Сергей Попов. А учитывая, что в конце 2020 года был дан мощный толчок в направлении ЦФА и токенизации, эти темы станут основными направлениями стремительного развития блокчейн-проектов в следующем году.

Не внедряя блокчейн-проекты в промышленную эксплуатацию, не накладывая систему на существующие инфраструктуры, в рамках пилотных проектов практически невозможно рассмотреть все вопросы, которые встанут перед промышленным внедрением. Более того, для наиболее эффективного внедрения корпоративного блокчейна во многих аспектах бизнес-процессов нужна инфраструктура абсолютно нового поколения. Разработать логику процессов в блокчейне достаточно просто, но при наложении блокчейн-решений на традиционные системы неминуемо возникают проблемы интеграции и бутылочных горлышек. И на мой взгляд, рынок на текущий момент созрел для этого скачка. И то, что рынок переходит на цифровые активы и токенизированные расчеты создаст условия для качественного перехода.

Директор по развитию бизнеса S7 TechLab Герберт Шопник отметил, что учитывая такие яркие прогнозы на развитие применения блокчейна в корпоративной среде, нельзя обойти стороной̆ вопросы интеграции инновационных систем с уже функционирующими в рамках корпоративного контура решениями, а также проблемы промышленных испытаний блокчей̆н-систем.

2020 год стал годом активного перехода проектов из этапа пилотирования в промышленную эксплуатацию. А подобный переход в условиях функционирующего бизнеса, который уже инвестировал на определенном этапе значительные суммы в текущие системы, налагает большое количество вопросов по интеграции блокчейн-систем в бизнес-процессы, по проверке и обеспечению безопасности системы и нагрузочным испытаниям.

Евгения Овчинникова, руководитель центра инновационных технологий Райффайзенбанка, добавила, что одна из основных проблем внедрения — это не совсем верное позиционирование целей внедрения блокчейна. Крупные компании уже имеют достаточно высокий уровень автоматизации своих бизнес-процессов. Уже вложены большие средства в легаси-системы, а каждая новая инновация стоит бизнесу дороже и дает меньший эффект. Блокчейн же находится в плоскости социальной революции. Блокчейн крайне эффективен для создания экосистем равных участников, где все общаются со всеми. Поэтому заказчикам надо предлагать не оптимизацию, а изменение мира в котором они живут.

Блокчейн платежи: как работает технология и как применяется в российских банках

Использование технологии блокчейн привело к автоматизации многих процессов, без которых не обходится банковская сфера. Финансовые организации выполняют роль посредников между инвесторами и заемщиками. Блокчейн-платежи могут еще больше изменить отрасль, позволив сторонам совершать операции напрямую.

При появлении технологии Блокчейн многие процессы автоматизировались.

Направления применения

В банковской сфере блокчейн может использоваться при проведении следующих операций:

- Платежи. Блокчейн может ускорить проведение платежей, при этом комиссия будет ниже, чем у банков. Сторонам сделки больше не придется полагаться на посреднические организации.

- Создание системы расчетов. Внедрение блокчейн позволит совершать операции быстрее, при этом эксплуатационные расходы финансовых организаций будут снижены.

- Кредитование. Исключив посредников из цепочки, блокчейн приведет к тому, что организации снизят процентные ставки. Кредитование станет более безопасным.

- Сбор средств. С внедрением технологии создается новая модель финансирования. Компании смогут получить средства на свое развитие сразу после первичного размещения криптомонет (ICO) на бирже.

- Технология укрепляет структуру рынка ценных бумаг, это достигается за счет токенизации активов.

- Идет работа в области применения блокчейна при проведении трансграничных платежей.

Переход на новую технологию сделает сделки “прозрачными”, увеличится ликвидность активов. Сотрется граница между классическими биржами и теми, на которых осуществляются операции с токенами.

Компании объединяются в консорциумы, работая над блокчейн-проектами, внедряя их в разных областях.

Можно назвать 550 организаций, которые создали 25 международных blockchain консорциумов. К крупнейшим из них относятся R3CEV LLC, Digital Asset Holdings, Ripple и Hyperledger.

Свойства технологий блокчейна в банковской деятельности

Технология дает финансовым организациям возможность контролировать передачу данных. При передаче денег от одной компании другой транзакции будут отслеживаться, при этом вмешиваться в них невозможно.

Система отличается высокой надежностью и долговечностью. Централизованной архитектуры нет, поэтому даже выход из строя отдельных узлов не приведет к остановке работы.

Влияние блокчейна на деятельность банков

Финансовые компании с внедрением блокчейна могут перенести операционные системы на инновационные платформы облачного типа, это же касается систем управления рисками. Ключевые области, на которые влияет использование цепочки блоков, следующие:

- Изменение финансовой отчетности, ее оптимизация и повышение качества обработки данных.

- Увеличивается прозрачность транзакций, процесс использования банковских услуг становится более простым.

- Стоимость операций снижается, это связано с введением цифровой идентификации. Ограничивается доступ к персональным данным, что повышает уровень безопасности.

- Сокращаются эксплуатационные расходы. Это происходит за счет автоматизированных транзакций.

Технология блокчейн позволяет производить мониторинг операций и осуществлять анализ ошибок, возникающих при работе банковских систем.

Решения на базе блокчейна в российских банках

Впервые блокчейн был использован в российских банках в 2016 г. Это была платформа, созданная на базе Эфириум. ЦБ РФ запустил 2 пилотных проекта по хранению данных, также был разработан реестр, содержащий данные вкладчиков.

В базу вносится запись, содержащая не только данные клиента и размер его депозита, но и название кредитной компании. В системе содержатся и другие операции по счетам. Первая запись в базе производится в момент открытия счета клиентом банка.

Банк «Открытие» записывает с помощью блокчейн международные платежи, а первым проектом финансовой организации в этой сфере был обмен со Сбербанком данными о клиентах, которые включены в «черные списки». Сведения стало проще узнавать, на обработку запроса требуется меньше времени.

Группа ВТБ работает над тем, чтобы реестродержатели могли хранить данные об акционерах с помощью блокчейн. Доступ к информации такого типа ограничен, поэтому безопасности данных уделяется повышенное внимание.

Альфа-Банк и S7 Airlines работают со смарт-контрактами. В основе совместного проекта лежит использование облачной технологии, которая позволяет записывать все шаги сделки. Это позволило сократить время выполнения операций с недель до пары часов.

Альфа банк осуществляют свою работу со смарт контрактами.

В Сбербанке идет работа над созданием системы, позволяющей вести документооборот в облаке. Финансовая организация создала лабораторию, сотрудники которой будут разрабатывать продукты на основе блокчейна.

Время, требуемое для проведения операции в системе блокчейн

Структура системы такова, что перевод средств не может быть выполнен мгновенно независимо от его сложности и размеров суммы. Причина длительной обработки в том, что для проведения операции требуется ее подтверждение. Система делает запрос каждый раз, когда этого требует безопасность.

Процесс проверки может занимать до 1 дня. Это происходит даже в том случае, если выплачивается повышенная комиссия, а стороны сделки полностью соблюдают системные правила.

Если сумма перевода большая, для обработки требуется больше блоков, чем это необходимо. Это приведет к задержке, в данном случае статус транзакции не изменится в течение нескольких дней.

Если сумма небольшая, системе требуется несколько минут на обработку перевода. Для осуществления операции понадобится 1 блок, он будет проверен в течение 10-15 минут.

На скорость перевода оказывает влияние общая загруженность сети. Речь идет обо всех транзакциях, которые находятся на очереди на обработку. Нагрузка на сеть постоянно увеличивается из-за того, что количество криптомонет с момента создания технологии выросло в 10 раз.

Увеличиваются не только количество сделок, но и длина блоков, поэтому на обработку транзакций требуется все больше времени.

Методы проверки транзакции

Чтобы проверить, была ли выполнена оплата в биткоинах, необходимо иметь следующие данные:

- адрес отправителя;

- сумму;

- адрес получателя.

Переводы можно отслеживать с помощью общедоступных веб-сервисов. Эти ресурсы отличаются удобством, поскольку они не требуют от пользователя прохождения регистрации.

Источник https://moluch.ru/conf/econ/archive/220/11860/

Источник https://www.rbc.ru/crypto/news/5feadd249a7947b4da846630

Источник https://viafuture.ru/katalog-idej/blokchejn-platezhi