Блокчейн — будущее финансовых технологий?

Слова криптовалюта и блокчейн, несколько лет назад известные лишь единицам, теперь встречаются повсеместно. В этой обзорной статье мы детально разберем принцип работы технологии, рассмотрим варианты её применения и наметим возможные пути развития блокчейна.

Кроме того, мы поделимся опытом компаний, заинтересованных в более глубоком изучении технологии, а также расскажем о возможностях для разработчиков поучаствовать в первом конкурсе NEO.

Подобное внимание общественности можно объяснить двумя факторами: высокой стоимостью криптовалюты Bitcoin и сложностью понимания сути технологии. Разобраться в этих «криптоджунглях» нам поможет история появления первой цифровой валюты и лежащей в её основе технологии P2P.

История

Децентрализованные сети

Существует два определения термина Блокчейн (Blockchain):

- Реплицированная распределенная база данных;

- Непрерывная последовательная цепочка блоков, содержащих информацию.

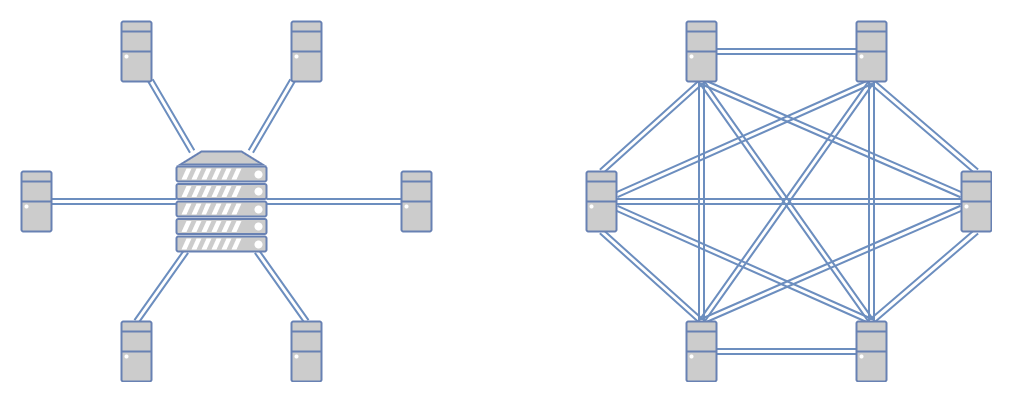

Всего существует два типа архитектур:

- Клиент-серверная сеть;

- Одноранговая (пиринговая) сеть.

Организация сети первым способом подразумевает централизованный контроль всего: приложений, данных, доступа. Вся системная логика и информация скрыты внутри сервера, что позволяет снизить требования к производительности клиентских устройств и обеспечить высокую скорость обработки данных. Именно этот метод получил наибольшее распространение в наши дни.

Одноранговые или децентрализованные сети не имеют главного устройства, и все участники имеют равные права. В такой модели каждый пользователь является не только потребителем, но и сам становится поставщиком сервиса.

Ранней версией одноранговых сетей является система распределенного обмена сообщениями USENET, разработанная в 1979 году. Следующие два десятилетия были отмечены созданием P2P (Peer-to-Peer) — приложений в совершенно разных сферах. Одни из самых известных примеров— сервис Napster — некогда популярная файлообменная пиринговая сеть или BOINC — программная платформа для организации распределенных вычислений, а также BitTorrent протокол, который является основой современных торрент-клиентов.

Системы на основе децентрализованных сетей продолжают существовать, но заметно проигрывают клиент-серверным в распространенности и соответствии потребностям потребителей.

Хранение данных

Преобладающее большинство приложений и систем для нормальной работы требует возможности оперировать набором данных. Способов организации подобной работы великое множество и один из них использует метод одноранговых сетей. Распределенные, или параллельные, базы данных отличаются тем, что информация в частичном или полном составе хранится на каждом устройстве сети.

Одним из преимуществ такой системы является доступность данных: нет единой точки точки отказа, как в случае с базой данных, расположенной на одном сервере. Такое решение также сопряжено с определенными ограничениями по скорости обновления данных и распространения их среди участников сети. Подобная система не выдержит нагрузки от миллионов пользователей, постоянно публикующих новую информацию.

Технология блокчейн предполагает использование распределенной базы данных блоков, которые представляют собой связный список (каждый следующий блок содержит идентификатор предыдущего). Каждый участник сети хранит у себя копию всех операций, совершенных за всё время. Подобное было бы невозможно без определенных нововведений, призванных обеспечить безопасность и работоспособность сети. Это подводит нас к последнему «столпу» блокчейна — криптографии.

Шифропанки (Cypherpunks)

В конце 20 века зародилось сообщество, заинтересованное в развитии анонимности и безопасности в сети через разработку новых криптографических методов. Они полагали, что единственный способ сохранить приватность в сети — это шифрование данных. Первые попытки шифропанков разработать цифровую валюту относятся к самому началу 2000-ных.

Первая версия цифровой валюты была создана Вэй Дай и получила название b-money. Следующей попыткой стал Bit Gold, разработанный Ником Сабо. Обе валюты обладали большим недостатком — несовершенством системы принятия решения среди удаленных абонентов.

Датой рождения полноценной криптовалюты — Bitcoin, считается 2008 год. Именно тогда Сатоши Накамото, собрав воедино наработки единомышленников, выложил в открытый доступ научную работу с описанием основным элементов блокчейна, принципов работы и математической модели сети. Автор с самого начала подчеркивает цель работы — создание нового способа необратимой передачи средств (транзакций) между людьми без посредников.

Блокчейн

После изучения основных компонентов и истории создания технологии пришло время окончательно развеять миф, связанный со словом «блокчейн». Рассмотрим на простом примере обмена цифровой валютой принцип работы технологии блокчейн без компьютеров.

Предположим, у нас есть группа из 10 человек, которые хотят иметь возможность производить операции обмена валютой вне банковской системы. Рассмотрим последовательно действия совершаемые участниками в системе, где блокчейн будет представлен обычными листами бумаги:

1. Пустая коробка

У каждого из участников имеется коробка, в которую он будет добавлять листы с информацией о всех совершенных транзакциях в системе.

2. Момент транзакции

Каждый участник сидит с листом бумаги и ручкой и готов записывать все транзакции, которые будут совершаться.

В какой-то момент участник №2 хочет отправить 100 рублей участнику №9.

Чтобы совершить транзакцию участник №2 объявляет всем: «Я хочу передать 100 рублей №9, поэтому сделайте запись об этом на своем листе».

После этого все проверяют, имеет ли участник №2 баланс, достаточный для совершения операции. Если это так, все делают пометку о транзакции на своих листах.

После этого транзакция считается выполненной.

3. Выполнение транзакций

С течением времени у других участников также появляется потребность совершать операции обмена. Участники продолжают объявлять и записывать каждую из проведенных транзакций. В нашем примере на один лист можно записать 10 транзакций, после чего необходимо отложить заполненный лист в коробку и взять новый.

4. Добавление листа в коробку

Факт помещения листа в коробку означает согласие всех участников с валидностью всех совершенных операций и невозможность изменения листа в будущем. Именно это обеспечивает честность всех транзакций между участниками, которые не доверяют друг другу.

Последний этап является общим случаем решения задачи Византийских генералов. В условиях взаимодействия удаленных участников, часть из которых могут быть злоумышленниками, необходимо найти выигрышную для всех стратегию. Процесс решения этой задачи можно рассматривать через призму состязательных моделей.

Состязательные модели

Под состязательными моделями понимается ситуация нахождения среди участников зловредной группы, которая хотела бы эксплуатировать уязвимость двойной траты (списание средств на два счета и последующая отмена честной транзакции). Можно выделить следующие категории моделей:

- Пороговые модели. Для стабильной работы сети требуется, чтобы число злоумышленников было меньше некого значения (половины или трети от всех участников).

- Вычислительные пороговые модели. Разработанная Сатоши Накамото модель использования вычислительной мощности участников для выбора правильного блока. В отношении к блокчейну такие системы основываются на принципе Proof-of-Work (Доказательство работы). К ним относится Bitcoin, Ethereum и другие.

- Долевая пороговая модель. Объединение предыдущих идей, где вычисления компьютеров заменяются неким объектом, представляющим ценность. Например, сама криптовалюта служит объектом залога, который участник используется для подтверждения валидности блока. Следующее поколение блокчейна использует этот метод под названием Proof-of-Stake (Доказательство доли владения). Ярким представителем такой модели является NEO.

- Модель доказательства работы использует вычислительную мощность устройств участников сети. Группа устройств первой создавшей новый блок получает вознаграждение в виде криптовалюты (это и есть майнинг).

- Модель доказательства доли владения подразумевает использование активов пользователей в качестве залога для подтверждения честности всех операций в новом блоке. Вознаграждение получают все участники в размере пропорциональном заложенным активам.

Подробнее о принципах работы технологии блокчейн можно прочитать в статье WTF is the Blockchain?

Варианты использования

Шифропанками изначально преследовалась задача создания криптовалюты, которая не зависела бы от третьей стороны и обладала бы свойствами наличной валюты в электронном мире: мгновенный обмен средств на товар или услугу. Именно для этой цели и была разработана технология блокчейн, которая позволила переосмыслить подход к решению задач в других сферах.

Платежи

Использование криптовалюты в качестве платежного инструмента было первым применением технологии блокчейн и получило большое распространение на черных и нерегулируемых рынках. Цель создателей первых цифровых валют была достигнута, однако для обычного потребителя это не является предпочтительным способом. Блокчейн по своей природе гораздо более удобен для продавцов, чем для покупателей:

- невозможность отменить транзакцию и получить обратно деньги за некачественный товар или услугу;

- единственное, что обеспечивает безопасность и доступ к электронному кошельку — приватный ключ, в случае потери которого средства теряются навсегда.

Умные контракты

Технология блокчейн позволяет создавать на своей основе распределенные приложения, код которых выполняется на машинах участников сети. Принцип работы контрактов очень прост:

Если случилось A, выполни B.

Это позволяет составлять договоры в виде исполняемого кода, который будет выполняться в любом случае: он защищен от человеческого фактора и нарушений правил. Ошибок при разработке интерпретатора смарт-контрактов можно избежать, используя открытое программное обеспечение.

Хранение данных

Поскольку блокчейн по своей сути это распределенная база данных, в ней можно хранить любую информацию, не только записи о транзакциях. Такой подход позволит обеспечить надежность и доступность информации для всех участников сети в любое время. Однако, в системах распределенного хранения данных на блокчейне данные шифруются и распределяются между узлами сети, что делает процесс изменения данных очень медленным и ненадежным.

Голосование

Принцип устранения управляющего устройства между удаленными абонентами позволяет реализовать на основе блокчейна справедливую модель голосования, где невозможна подтасовка результатов.

Например, на сайте Ethereum есть подробная инструкция по настройке распределенной автономной организации на основе своей сети. Полученное распределенное приложение может быть использовано для управления активами не только валюты Ether, но и любых других.

Применимость блокчейн технологии

Важно понимать, когда блокчейн действительно необходим и не пытаться использовать его абсолютно во всех сферах. Хотя подобное желание вполне объяснимо — сама по себе технология невероятно любопытная и несет в себе большие возможности.

Многие критики блокчейна говорят о том, что за 10 лет его существования никто не придумал killer app — приложения, которое покорило бы рынок и стало бы повсеместно используемым. Возможно, такой системы, использующей только блокчейн никогда и не появится, но определенно будет найдена своя ниша и узкая сфера применения.

Развитие и поддержка компаниями

VMware

Многие компания заинтересованы в изучении и развитии технологии блокчейн. Например, в VMware был создан целый исследовательский отдел, который изучает влияние блокчейна на область финансовых технологий в целом. Ими было сформировано их уникальное видение, которое базируется на пяти пунктах:

- приватные распределенные системы хранения без использования доказательства работы (PoW);

- высокоскоростная репликация данных;

- мир множества блокчейнов, а не единой сети;

- поддержка транзакций с возможностью кросс-операций;

- встроенная возможность регулирования членства, не только authX/authZ.

Кроме того, для пользователей услуг VMware доступно готовое решение BlockChain on vSphere, которое позволяет создать свою сеть в несколько простых шагов.

HyperLedger

В 2015 группой Linux Foundation был основан зонтичный проект открытого программного обеспечения для блокчейна и сопутствующих инструментов — HyperLedger, который предназначен для поддержки совместной разработки технологий распределенного реестра на базе блокчейн.

Проект HyperLedger также имеет собственный исследовательский центр, в котором аккумулируется опыт многих компаний: от консалтингового и финансового сектора до IT-гигантов.

NEO — это открытый блокчейн для умной экономики. Создатели своей целью ставят развитие экосистемы смарт контрактов на основе своей сети.

В основе NEO лежит модель доказательства доли владения (Proof-of-Stake), что позволяет добиться проведения до 10000 операций в секунду. В качестве залога используется криптовалюта Neo, а для оплаты комиссий за проведение транзакций используется NeoGas, который создается при получении новых блоков и распределяется между владельцами Neo.

Конкурс

В данный момент проходит конкурс разработчиков NEO с призовым фондом в 490000$ в партнерстве с Microsoft. Участникам предлагается представить прототип приложения использующего возможности умных контрактов NEO.

Отдельно стоит отметить наличие поддержки нескольких языков программирования (C#, Python, Java), что позволяет использовать возможности блокчейна в уже существующих системах и не тратить время на изучения нового языка.

На основе Neo можно реализовать свой приватный блокчейн. Создатель сети сразу получает в свое распоряжение 100 миллионов Neo и может использовать их в качестве валюты для приложений или других целей. Для обслуживания и первоначального запуска сети требуется минимум 4 машины, которые можно создать в одном приватном облаке.

Будущее

В сфере финансовых инструментов Bitcoin, будучи первой массовой криптовалютой, безусловно показал как можно играть по новым правилам без посредников и управления сверху. Однако, возможно даже более важным результатом появления Bitcoin стало создание технологии блокчейн.

Как мы рассмотрели выше, блокчейн в силу своей природы не является ответом на решение всех проблем, поэтому большая часть новоиспеченных компаний, внедряющих эту технологию, скорее всего, исчезнет в ближайшее время. Но именно блокчейн, как технология, позволяет организовать взаимодействие удаленных участников без контролирующего органа и там, где это будет востребовано, технология найдет применение.

Блокчейн в реальной жизни. Финансовая сфера (часть 2)

Итак, в первой части мы поговорили о статистике и трендах, которые сопутствовали развитию блокчейна. Пришло время для кейсов, которые мы тоже исследовали с помощью “Мониторинга трендов (TeqViser)”. Для этой задачи TeqViser позволяет заменить джуниор аналитика, который обычно занимается сбором и первичным анализом данных. Но в отличии от джуниора TeqViser уже обучен, прочел миллионы статей и умеет подсказывать где искать инсайты и находить нетривиальные корреляции.

В этой части мы рассмотрим 4 главных направления практического использования блокчейна:

· Производство и обеспечивающие отрасли

Так как расширение оборота криптовалюты угрожало в первую очередь финансовой отрасли, именно финансовые институты обращали наибольшее внимание на риски, которые несло для них развитие и широкомасштабное внедрение данной технологии различными игроками (несистемными или, наоборот, крупнейшими). За счет повышенного внимания к блокчейну они также смогли раньше всех оценить возможности и потенциальные преимущества от внедрения данной технологии. Благодаря этому, а также особенностям бизнеса, финансовая отрасль стала лидером по внедрению технологий распределенных реестров.

Одной из ключевых особенностей технологии блокчейна является невозможность изменения информации, что обеспечивает прозрачность функционирования и высокую достоверность содержащейся в системе информации. Поэтому заинтересованность к внедрению в такие процессы, как голосование или идентификация личности, проявляет, например, государство.

Промышленным предприятиям еще предстоит оценить все преимущества от использования технологии, хотя уже сейчас внедрение технологии блокчейна ожидается в таких бизнес-процессах, как логистика и снабжение ресурсами, в первую очередь — электроэнергией.

Распределение патентов по отраслям (2014-2020 гг.)

Самое популярное использование технологии распределенных реестров — выстраивание децентрализированных платежных систем, единицей расчета в которых является криптовалюта (cryptocurrency). Если по другим направлениям блокчейна все еще идет доказательство практической значимости, то криптовалюты находятся уже на стадии промышленного применения.

Многие банки уже видят необходимость интегрировать инструменты обмена между фиатной и криптовалютой в свои системы. К примеру, японский THE BANK OF TOKYO MITSUBISHI в 2018 году запатентовал решение по обмену фиатных денег на криптовалюту, интегрированное в свой интернет-банкинг. Необходимо отметить, что данные решения еще находятся на стадии тестирования, но в ближайшие годы они должны быть запущены в промышленную эксплуатацию.

Обмен и хранение криптовалюты с целью инвестиций в нее является по-прежнему (да, да, и в 2020) популярным. Именно возможностью инвестировать с высокой прибыльностью на ранних этапах был вызван ажиотаж вокруг технологии в 2016-2017 гг.

Традиционные игроки инвестиционного рынка тоже прекрасно понимают интерес инвесторов к криптовалютам. Традиционные биржи запускают собственные проекты криптобирж. Пример Intercontinental Exchange’s (ICE, оператор NYXE) и его проект Bakkt, привлекший в 2018 году 182,5 млн долл. Также помимо услуг трейдинга биржи предлагают уже и деривативы на криптовалюту, например, фьючерсы на биткойн.

Если ранее венчурные инвесторы среди проектов, направленных на создание различных инструментов для инвестирования на базе технологии блокчейна, выбирали практически только платформы по обмену и торговле криптовалютами, то в последние годы они обратили внимание на решения, которые позволяют выводить на рынок новые виды активов.

Наиболее заметной группой таких решений являются решения для инвестирования в части (паи) объектов реального мира, прежде всего — недвижимости. Под каждый объект выпускаются токены, которые выставляются на продажу инвесторам. Без блокчейна структурировать сделку по покупке актива большим количеством инвесторов было бы практически невозможно из-за высоких трансакционных издержек, связанных с недоверием между участниками сделки.

Первые инвестиции в компании, которые запускали сервисы по совершению инвестиций в недвижимость с использованием блокчейна, были в 2016 году. Крупнейшей сделкой стало привлечение в 2018 году 28 млн долларов компанией Harbor — разработчиком платформы, на которой можно инвестировать, покупая токены, обеспеченные как объектами недвижимости, так и ценными бумагами компаний, инвестиционными фондами и объектами искусства.

Проекты по запуску и развитию подобных платформ привлекают венчурных инвесторов по всему миру: финансирование на развитие в Бразилии получила компания ReitBZ в 2019 году, в Гонконге — MaiCapital в 2018 году. Они функционируют в рамках определенных юрисдикций, поэтому вероятно появление подобных платформ в ближайшие годы по всему миру.

Наиболее популярными направлениями компаний, развивающих инструменты инвестирования на базе блокчейна являются cryptocurrency, trading, real estate.

Одно из ключевых технологических ограничений по широкому распространению использования криптовалют как средств платежа (не считая регуляторных ограничений) – это большая длительность обработки транзакций. Эту проблему пытаются решить различными способами, один из них – проведение мелких транзакций в оффлайне, то есть без подключения к сети блокчейна в момент транзакции. Банк Америки предполагает (запатентованное решение) предавторизацию трансакции в оффлайне с последующей авторизацией при подключении к сети. Подобное решение может быть реализовано при хранении части средств на отдельном кошельке с расширенным функционалом. Открытым остается вопрос как этот кошелек может быть реализован.

Рассматривались различные пути реализации данной задачи. Еще в 2014 году китайскими изобретателями и далее в 2017-2018 годах филиппинскими изобретателями была предпринята попытка разместить крипто-кошелек на SIM-карте по аналогии с размещением на ней ключей доступа к блокчейну, однако впоследствии данное решение распространение не получило. Выпуск отдельного оборудования под работу с криптовалютой значительно ограничивает охват аудитории, использующей данный способ платежа. Поэтому большую популярность приобрела программная реализация таких кошельков.

По аналогии с решениями по хранению ключей к блокчейн-кошелькам на смартфонах были попытки хранить кошельки на смартфонах, не прошедших адаптацию и работающих на традиционных ОС. В 2017 году компания AVAYA запатентовала повышение надежности функционирования блокчейна за счет авторизации и/или аутентификации пользователей с помощью смартфона. В смартфонах с традиционными ОС система проверяла множество характеристик используемого устройства, в том числе дату первого запуска и прочее. Однако, надежность данного решения была недостаточной.

Изначально в 2016 году Sirin Lab пошла по пути создания смартфона с отдельным чипом KoolSpan для обработки операций на блокчейне, но высокая стоимость устройства (около $ 14 000 на старте продаж) не позволяла вывести новинку на широкий рынок. Уже в 2018 году SirinLab вывела на рынок смартфон без чипа, но с адаптированной операционной системой, по словам производителя, усиленной блокчейном, с интегрированным кошельком для хранения (cold storage) и совершения транзакций (hot storage) с криптовалютой. Решение вызвало большой интерес криптосообщества и производителей электроники, в 2018 году компания вела с Huawei переговоры об интеграции операционной системы с приложениями на блокчейне параллельно основной ОС Android в смартфоны гиганта.

По пути адаптации операционной системы пошла и Apple. В июле 2019 года она обновила операционные системы на собственных смартфонах, интегрировав туда инструменты для работы с блокчейном (CryptoKit), чем вызвала слухи о скором запуске собственной криптовалюты.

Отдельный путь был у компании HTC. В 2018 HTC выпустила смартфон Exodus, оснащенный специальным чипом для хранения криптовалют. При этом компания смогла обеспечить приемлемую стоимость смартфона — около 220 евро. Среди функций смартфона не только использование кошелька с криптовалютами в оффлайне, но еще и майнинг.

При этом параллельно развивается вынесение крипто-кошельков на отдельные устройства: например, подобные выпускает американский стартап CoolBitX, получивший четвертый раунд финансирования в размере 16,7 млн долларов в 2020 году, притом, что средний чек сделки по 2019 году — 6,7 млн долларов (общий объем привлеченных средств c 2017 года — 30 млн долларов).

Что получается? Что каждый разработчик строит собственную систему, под которую необходимо создание или адаптации всей платежной экосистемы. Пока не будет отраслевого стандарта, совершение покупок в оффлайне с использованием криптовалюты останется нишевым решением для гиков и не получит широкого распространения.

Если широкое распространение проведения потребительских трансакций с помощью блокчейна ограничено технически и из-за отсутствия общепринятых стандартов, то масштабное внедрение расчетов по поставкам на базе смарт контрактов, для которых не требуется моментальное подтверждение поставок, ожидается уже вскоре.

Многие банки заинтересованы в создании цифровых платформ, с функционалом реализации смарт-контрактов, чтобы сохранить у себя трансакции при совершении сделок, которые в перспективе перейдут в блокчейн. На данном этапе банковские институты создают платформы, по функционалу схожие с платформами реализации смарт-контрактов, но при использовании которых средства перечисляются не криптовалютой, а обычным банковским переводом.

Электронные платформы, являющиеся прообразами платформ для реализации смарт-контрактов, разрабатывают крупнейшие коммерческие банки по всему миру: американский Wells Fargo, Royal Bank of Canada, Bank of China. Wells Fargo Bank в основу своей цифровой платформы закладывает гарантийные обязательства об оплате товара поставщику покупателем (blockchain-based letter of credit — BLC). Гарантийные обязательства, записи о которых хранятся в блокчейне, являются по факту предшественниками смарт-контрактов, понятие которых пока не закреплено законодательно и которые пока не имеют юридической значимости. Платеж (традиционный банковский перевод) отправляется продавцу тогда, когда система отмечает передачу товара покупателю, а покупатель документально подтверждает получение товара.

Цифровые платформы на базе блокчейна в банковской среде предполагается использовать не только для взаимодействия с клиентами в сегменте B2B, но и в сегменте B2C. Большие перспективы банки видят в платформах для выдачи кредитов частным лицам, которые позволят заемщикам значительно снизить издержки процесса получения кредита. К примеру, Royal bank of Canada разработал и запатентовал платформу-агрегатор кредитных предложений, ориентированную не только на упрощение работы с собственными клиентами, а на весь банковский сектор в целом.

Платформа значительно увеличивает прозрачность взаимодействия между финансовыми институтами и частными лицами: как банкам, так и частным лицам видны записи о событиях, влияющих на кредитный рейтинг. Платформа должна стать доверенной средой для удаленной работы банков с заемщиками на всем жизненном цикле кредита от рассмотрения заявки до погашения всего тела кредита. Фактически это является функционалом реализации смарт-контракта, когда сделка совершается не между двумя юридическими лицами, а между банком и частным лицом.

Перенос обязательств между банками и заемщиками в смарт-контракты должен стать отраслевым стандартом. В США банковским институтам осуществить перенос отношений между банком и физическим лицом в смарт-контракты предлагает стартап Thought Machine на базе собственной платформы Vault. Среди клиентов данной компании такие крупные банковские группы, как Standard Chartered, Lloyds Banking Group, а также шведский SEB.

В платформу интегрирован маркетплейс кредитных предложений для частного лица с предложениями от банков на основе кредитного рейтинга потенциального заемщика, что позволяет пользователям в США, где размер ставки кредита зависит от различных факторов, тратить значительно меньше времени на поиск наиболее выгодных предложений, традиционно сопровождающийся личным визитом в отделение банка со стопкой анкет и оригиналов справок и документов.

Несмотря на превалирование банков среди разработчиков прообразов цифровых систем по реализации смарт-контрактов, в ряде сегментов существует окно возможностей для запуска проектов и другими группами игроков. Независимые платформы возникают для совершения сделок по недвижимости. В их основе лежит обеспечение достоверности информации, представленной на платформе: информации об объекте сделки, о продавце и покупателе.

Подобную платформу запустил, к примеру, американский стартап ShelterZoom. Использование данной платформы частными лицами, брокерами недвижимости и банками значительно снижает трансакционные издержки и позволяет часть операций по покупке недвижимости, в том числе оформление кредита на покупку и оформление собственности, провести дистанционно за счет размещения на ней документов, достоверность которых подтверждена. Например, со стороны продавца размещены документы о собственности, о ее обременении, о проведении разнообразных проверок, со стороны покупателя — документы, необходимые для оформления кредита. Платформа функционирует еще и как маркетплейс для персонализированных кредитов.

В рамках исследования система “Мониторинга трендов (TeqViser)” была использована для выявления практических методов использования технологии (кейсов применений) блокчейн в индустриях не связанными с финансами. В качестве поискового запроса использовались ранее упомянутые семантические ядра технологии блокчейна и ключевые слова относящиеся к индустриям. Самым показательным источником для выявления кейсов применения являются новостные ресурсы, пресс-релизы компаний и в некоторых случаях конференции.

В следующем посте мы разберем кейсы, которые наша система нашла в логистике и энергетике.

Как блокчейн-революция изменит будущее финансового рынка: семь трендов

Аналитики изучили изобретения, инвестиции и проекты, связанные с технологией блокчейн, крупнейших финансовых организаций по всему миру, составив несколько глобальных и региональных трендов развития отрасли

Технологическая конкуренция финансовых институтов США и Китая накаляется

Об исследовании: отчет «Блокчейн-революция в банках и финансовых институтах» подготовлен компанией MINDSMITH при поддержке международной юридической фирмы Clifford Chance. Авторы доклада проанализировали десятки инвестиционных сделок, сотни изобретений и блокчейн-проектов, касающихся свыше 200 финансовых организаций мира за последние годы.

Несмотря на то, что крупнейшие финансовые организации США, такие как Mastercard, Visa и JPMorgan Chase, с огромным отрывом лидируют в изучении и применении технологии блокчейн, финансовые институты Китая стремительными темпами включаются в борьбу. Это ожидаемый результат взрывного роста интереса к технологии в Китае и появления блокчейна в сфере интересов Коммунистической партии Китая как одного из основных компонентов технологической инфраструктуры страны.

Так, China Merchants Bank, 16-й по объему выручки банк в мире, с начала 2019 года активно работает над национальной блокчейн-платформой Китая. Банк успешно внедрил в операционную деятельность плaтфopму мeжбaнкoвcкoгo тopгoвoгo финaнcиpoвaния, сотрудничает с блокчейн-стартапами в разработке децентрализованных приложений и криптовалютных кошельков, а также запатентовал более десяти изобретений, направленных на обеспечение безопасности информации и подтверждение личности клиентов с применением технологии блокчейн.

Технологическое противостояние сверхдержав уже начало давать свои плоды. Еще свежа в памяти история Huawei, которой запретили покупать оборудование и технологии у американских компаний в мае прошлого года. А теперь судьба сделки Microsoft по покупке части приложения TikTok, которой пользуются 100 млн американцев, зависит от решения правительства США.

Подрывные финансовые технологии угрожают лидерству мировых финансовых центров

Не все традиционные финансовые центры, такие как Швейцария и Великобритания, оказались в авангарде изучения подрывных финансовых технологий. При изучении активности крупнейших финансовых организаций этих стран было обнаружено отставание в работе с технологией блокчейн.

Прогноз: при усугублении отставания финансовые центры — аутсайдеры внедрения инновационных технологий — в перспективе могут превратиться из мировых финансовых хабов в инкубаторы инновационных стартапов, продукты которых могут быть поглощены финансовыми организациями-конкурентами из других стран.

Так, на крупнейшие финансовые организации США и Китая в совокупности приходится практически половина всех внедрений блокчейна на практике, 66% инвестиций в блокчейн-стартапы и 89% блокчейн-патентов. А у финансовых институтов Швейцарии и Великобритании вместе 13% внедрений блокчейн-проектов, 6% инвестиций в стартапы и менее 1% патентов на изобретения.

Локальные монополисты поборются с глобальными игроками

Высока вероятность, что в будущем финтех-компании станут мультинациональными, а международные технологические гиганты задушат локальные рынки. Однако Сбербанк в России, Государственный банк Индии, ING Group в Нидерландах — примеры компаний, в одиночку выводящих свои страны в число лидеров применения и изучения блокчейна.

Прогноз: такие финансовые организации могут стать финтех-монополистами в своих странах и начать капитализировать свое положение и знание локального рынка.

Например, Сбербанк в ноябре 2019 года получил патент на систему исполнения сделки РЕПО в распределенном реестре и провел более дюжины пилотных блокчейн-проектов, включающих расчеты по поставкам западносибирской нефти, децентрализацию контроля факторинговых сделок и учет электронных ипотечных закладных на блокчейне. Нидерландский финансовый конгломерат ING Group в 2018 году представил решение для повышения конфиденциальности данных в блокчейне, и в 2019 году начал работу над проектом для безопасного хранения цифровых активов клиентами. Наконец, Государственный банк Индии в 2019 году проинвестировал в стартап Silot, который разрабатывает платформу для автоматизации процедур коммерческих банков с применением искусственного интеллекта и блокчейна.

Финансовые институты начнут конкурировать с технологическими компаниями

Крупнейшие банки мира наглядно продемонстрировали, что они готовы к инновациям и «переизобретению» себя. Однако подобная активность банков не гарантирует им технологическое лидерство: в затылок дышат другие финансовые и технологические гиганты. Если раньше за клиентов банкам приходилось бороться с другими банками, то сейчас, вслед за стиранием границы между банками и финтех-компаниями, в борьбу за долю рынка активно включаются технологические гиганты. В то же время, вслед за наращиванием внутренней технологической экспертизы, банки сами начинают представлять угрозу для технологических компаний.

Прогноз: возможно, Mastercard и не станет новым Microsoft на рынке блокчейн-решений, но традиционным ИТ-игрокам, безусловно, придется потесниться.

Первые следы возникающей конкуренции можно обнаружить среди инновационных проектов крупнейших финансовых организаций. Так, одна из крупнейших страховых компаний мира Cathay Life Insurance в 2019 году запатентовала систему обслуживания держателей медицинских полисов на базе блокчейна, включающую токенизацию медицинских данных пациентов, в перспективе составляющую конкуренцию решению ИТ-гиганта SAP — SAP Patient Management. А Visa в прошлом году проинвестировала в блокчейн-стартап Anchorage, предлагающий решения по поведенческой аналитике и безопасности систем корпоративного управления, в определенной степени напоминающий продукт IBM — QRadar User Behavior Analytics.

Рынок информационной безопасности ждут серьезные изменения

Финансовые организации, а особенно крупнейшие банки, активно изучают направления применения блокчейна, связанные с информационной безопасностью. В связи с инвестициями в собственные решения вероятен постепенный отказ финансовых организаций от ряда услуг сторонних провайдеров в области информационной безопасности.

Прогноз: возможно, мы увидим попытки самостоятельного выхода банков на рынок информационной безопасности в роли вендоров подобных решений.

Финансовые организации обладают значительно большей отраслевой экспертизой, а вкупе с собственными решениями по информационной безопасности это угрожает внешним провайдерам утратой доли рынка и появлением новых конкурентов. Подобные сценарии необходимо учитывать как традиционным провайдерам решений в области информационной безопасности, так и стартапам, предлагающим инновационные подходы в этой области.

Лидирующие финансовые институты мира берут блокчейн на вооружение в вопросах безопасности по целому ряду направлений. Так, третий по величине банк Канады Scotiabank в 2018 году запатентовал систему обработки платежей на блокчейне с биометрической аутентификацией клиента. Goldman Sachs в 2018 году проинвестировал в стартап BitGo, работающий над решениями для безопасного хранения и обмена криптовалютами. Банк Мидзухо, второе частное кредитное учреждение Японии по балансовым показателям, еще в 2016 году объявил об успешном завершении трехмесячного испытания технологии блокчейн для проведения безопасных трансграничных транзакций. А PayPal пошел еще дальше и в 2019 году запатентовал систему децентрализованной сети банкоматов со встроенным механизмом защищенной аутентификации пользователей, где каждый банкомат является нодой доверенной блокчейн-среды.

Платежные системы станут технологическими посредниками

Платежные системы активно работают с альтернативными платежными решениями на базе блокчейна. Мы обнаружили значительное количество разработок, связанных с созданием принципиально новых платежных инфраструктур. По всей видимости, крупные игроки рынка платежных систем осознают возникающую потребность интегрировать между собой инновационные системы.

Прогноз: компании, традиционно выступавшие на финансовых рынках посредниками и медиаторами, теперь готовы работать на возникающем рынке кросс-платформенных решений, который может оказаться занят крупными платежными системами еще до своего явного оформления.

Например, компания Mastercard в 2017 году открыла доступ к своему блокчейн-решению для осуществления платежных операций между банками и продавцами, нацеленному на предоставление альтернативного метода оплаты товаров и услуг с использованием традиционных фиатных валют. A Visa в 2019 году запустила блокчейн-платформу для корпоративных платежей B2B Connect. Сеть создана для повышения эффективности трансграничных расчетов между финансовыми учреждениями. В частности, B2B Connect предполагает быстрые и недорогие платежи без привлечения посредников.

Страховые компании станут очагами инноваций

Страховые и перестраховочные компании активно интересуются автоматизацией всего жизненного цикла страховых операций. Рынок страховых операций характеризуется как высоким уровнем непрозрачности и высокими рисками мошенничества, так и большим количеством легко цифровизируемых операций. Страховыми и перестраховочными услугами пользуются компании практически каждой индустрии.

Прогноз: если страховые компании станут драйверами массового внедрения коробочных блокчейн-решений, внедрение быстро распространится на связанные отрасли, например, на здравоохранение и логистику. В свою очередь, это может открыть новые рыночные возможности для блокчейн-вендоров и традиционных системных интеграторов.

Так, в 2019 году компания RGAX, дочерняя организация сразу двух крупнейших перестраховочных компаний США Reinsurance Group of America и Mutual of Omaha, успешно протестировала проект по автоматизации процессов перестрахования на базе блокчейна. А AXA Group, французская страховая и инвестиционная группа компаний, отнесенная к разряду системно значимых для мировой экономики, в прошлом году проинвестировала в стартап Blockstream, решения которого предназначены для разработчиков и эмитентов цифровых активов. Продукты компании включают в себя инфраструктурные платформы и площадки разработки приложений для реализации индустриальных блокчейн-решений.

Выводы

В последние годы мы стали свидетелями перехода крупных финансовых организаций от отдельных проектов и разрозненного тестирования инновационных технологий к вдумчивой и системной разработке практических решений. Сегодня индустрия финансов испытывает огромное давление: меняются потребности «цифровых» поколений клиентов, соблюдение правил ведения бизнеса требует все больших расходов, а инновационные финтех-проекты претендуют на значительный кусок пирога. Финансовые институты понимают, что должны меняться: под прицелом софитов публичных проектов и за ширмой инновационных исследований крупнейшие организации всего мира стремительно переизобретают себя. Эти изменения касаются не только продуктовых предложений — они могут привести к кардинальной смене роли самих компаний. По всей видимости, финансовую индустрию в ближайшем будущем ждут существенные преобразования, а в конечном итоге время выявит победителей и проигравших в гонке за инновациями.

Источник https://habr.com/ru/company/selectel/blog/347848/

Источник https://vc.ru/rt/162753-blokcheyn-v-realnoy-zhizni-finansovaya-sfera-chast-2

Источник https://trends.rbc.ru/trends/industry/5f88717d9a79474a6720cc38