Взаимодействие банков и лизинговых компаний

Лизинговые компании могут использовать собственные средства для приобретения оборудования, которое они берут в лизинг. В большинстве случаев, однако, компания в основном использует заемные средства банка.

Таким образом, компания фактически берет кредит у банка, но при учете налоговых преимуществ кредит обходится дешевле. Лизинговая компания также берет на себя задачу по предоставлению и оформлению кредита банком.

Теоретически кредитные средства лизинговой компании поступают не только от банка, но по действующему лизинговому законодательству лизинговая компания имеет право только включать кредитные платежи от банка в свои производственные затраты. Поэтому сделки с другими возможными источниками заимствования. страховые компании весьма ограничены. Конечно, не существует очень сложных и очень законных схем такого взаимодействия. Например, страховая компания вкладывает деньги в банк, а лизинговая компания берет у этого банка кредит на свою деятельность. Но, конечно, эта и подобные системы опираются на неформальные соглашения между многими участниками, что не очень благоприятно для развития «чистого» рынка лизинга.

По сути, лизинговые компании формально сотрудничают с банками. Банки вовсе не против таких контактов.

Основная проблема с банками как источником ресурсов для лизинговых компаний достаточно очевидна. Долгосрочные кредитные ресурсы находятся в дефиците, поскольку сроки лизинговых кредитов должны быть многолетними. Однако теоретически банкам выгодно кредитовать через лизинговые компании, так как это экономит им много времени и денег на работу с заемщиками.

Однако сами банки зачастую недостаточно охотно работают с лизинговыми компаниями, поскольку не готовы разрабатывать для них услуги или схемы совместного предпринимательства. Лизинговые компании стараются работать с банками по очень выгодным для них схемам. Это означает, что при первом инвестировании собственных средств они передают банку портфель лизинговых кредитов с учетом платежей по кредитам. Конечно, она должна быть экономического качества.

У банка много преимуществ. Например, хотя они получают множество мелких клиентов вместо одного крупного клиента (лизинговой компании), им гораздо легче соответствовать кредитным критериям своих клиентов, поскольку лизинговая компания уже взяла на себя большую часть расходов по обслуживанию этих клиентов. Однако банкам, со своей стороны, необходимо уделять больше внимания лизинговым компаниям. Разработать более агрессивные способы рефинансирования долгосрочных активов. Проблемы есть всегда, но их нужно решать.

15 правил лизинга от Президиума Верховного суда

Предприниматели часто арендуют транспортные средства или производственное оборудование. Это особенно выгодно, когда аренда является выкупной; в конце дня имущество может быть возвращено в собственность. Как решать проблемные вопросы в случае финансовой аренды, разъясняет Верховный суд в тематическом обзоре, который направлен на обеспечение баланса интересов всех сторон. В частности, арендодатель не несет ответственности за неспособность арендатора использовать арендованный актив, приобретенный выбранным продавцом. В то же время, если лизингодатель не помогает связаться с продавцом в случае обнаружения серьезного неустранимого дефекта вещи, это позволяет контрагенту потребовать расторжения договора.

Арендодателю и арендатору не нужно заключать отдельные соглашения о продаже и обратном выкупе. Согласно общим правилам, договор обратного выкупа уже подразумевает переход права собственности на арендованный актив, когда арендатор выплатил все платежи (раздел 4 обзора).

Как правило, арендодатель не несет ответственности за неспособность арендатора использовать арендованный актив, приобретенный продавцом по выбору арендатора. Арендатор все равно должен платить, но может предъявить претензию продавцу за ненадлежащее исполнение договора (пункт 6 обзора).

Однако иногда арендодатель все же может нести ответственность перед арендатором за ущерб, причиненный недостатком или ненадлежащим исполнением договора продавцом. Это происходит, когда продавец не поставляет предмет лизинга или поставляет его с ошибками из-за обстоятельств, не зависящих от клиента (раздел 7 обзора).

Арендатор обнаружил в арендованном активе внутренний дефект, который не подлежит восстановлению. Он хочет предъявить претензии продавцу, но для этого ему необходима помощь лизингодателя. Если арендодатель отказывается оказать помощь, это может считаться существенным нарушением договора аренды. Арендатор вправе потребовать расторжения договора (пункт 8 обзора).

Арендодатель оплатил имущество работника, но продавец не исполнил договор, и договор аренды не был оформлен. Тогда арендодатель может потребовать свои деньги одновременно и от продавца, и от арендатора, говорит Коу. Они являются совместными кредиторами в одном месте (статья 11 Обзора).

Арендодатель обязан компенсировать арендатору любые убытки, возникающие в случае, если арендатор незаконно отчуждает договор или незаконно перемещает арендованный актив. Тот факт, что арендатор сначала вернул предмет лизинга, а затем обратился в суд, не имеет никакого значения. Важно то, что арендодатель незаконно отказался от договора, объясняет ИПК. Суд напоминает, что также можно требовать компенсации за лишенную прибыль (статья 12 обзора).

В статье 13 обзора ИПК разъясняет, когда суд не обязан налагать арест на арендованное имущество.

- Арендатор нарушил договор лишь в незначительной степени.

- сумма задолженности явно меньше стоимости арендованного актива; и

- Изъятие приводит к существенной потере имущества арендатора.

Если арендодатель в одностороннем порядке отказывается от договора и возвращает объект, штраф продолжает накапливаться. Примечание эксперта приведено в пункте 16 обзора. Он перестанет расти только в том случае, если контрагент выполнит свои обязательства — вернет деньги лизингодателю.

Если арендованный актив больше не эксплуатируется, его цена считается рыночной. Арендаторы могут противоречить этому, демонстрируя, что конкурсный процесс не соблюдается. Например, в SA 19 говорится, что можно ссылаться на непрозрачные условия, отсутствие публичности и ограничения доступа к тендерам.

Если договор расторгнут, срок исковой давности следует исчислять с даты продажи арендованного актива. СА отметил, что если арендодатель не сообщил о продаже, то срок исковой давности начнется с момента признания остальной части договора аренды (статья 23 обзора).

По окончании срока действия договора аренды стороны обязаны выплатить все будущие платежи в соответствии с графиком, «даже если эмитент погасит все деньги досрочно или договор будет расторгнут». Этот термин противоречит закону и является недействительным, заявил Верховный суд. В противном случае лизинговая компания получит двойную выгоду (см. п. 26).

Другая компания сдала несколько машин в аренду одному бизнесмену. В договорах было указано, что общие условия аренды, составленные компанией, действительны для отношений между сторонами. Они включили пункт о том, что арендатор отказывается от всех оставшихся соображений на время расторжения договора. Верховный суд заявил, что такой навязанный срок полномочий, который ставит арендодателя в более выгодное положение в жалобе, может быть признан недействительным (параграф 28 обзора).

Договор может содержать пункт, предусматривающий, что кредитор будет учитывать платежи в соответствии с валютными курсами. Однако только в том случае, если детали устанавливают пределы, которые можно изменить (пункт 29 обзора).

Если арендодатель отказывает или уклоняется от страхового покрытия, арендатор может потребовать уступки прав требования. Если кредитор не может или отказывается в разумный срок, заемщик имеет право приостановить выплаты (статья 31).

Если арендатор становится банкротом, арендодатель может изъять арендованное имущество в связи с досрочным расторжением договора в порядке общей исполнительной процедуры (статья 33).

Если обанкротившийся арендатор продолжает платить арендодателю за выкуп вещей, это не обязательно является привилегированной сделкой, говорится в пункте 34 обзора. В конечном итоге имущество попадает под банкротство. А поскольку арендодатель является владельцем арендованного имущества, он может получить за него деньги, минуя обычный процесс удовлетворения требований кредитора.

Соглашение арендатора об уступке прав и обязанностей, вытекающих из договора, оспаривается как убыток кредитора. АП отметил, что факт убытков может быть определен соотношением между коммерческой стоимостью договорного положения предыдущего арендатора и суммой соображений нового арендатора (раздел 38 Обзора).

Вопросам несостоятельности в Обзоре посвящен целый раздел. Олег Зайцов, доцент факультета российского частного права Клуба банкротства, в день объявления нового Обзора Верховного суда, как говорят, «опечален Законом о банкротстве». По его словам, обзор реализует идею о том, что «арендодатели не подпадают под действие закона о банкротстве и могут свободно учитывать интересы должника и его кредиторов».

Банки теряют лизинг

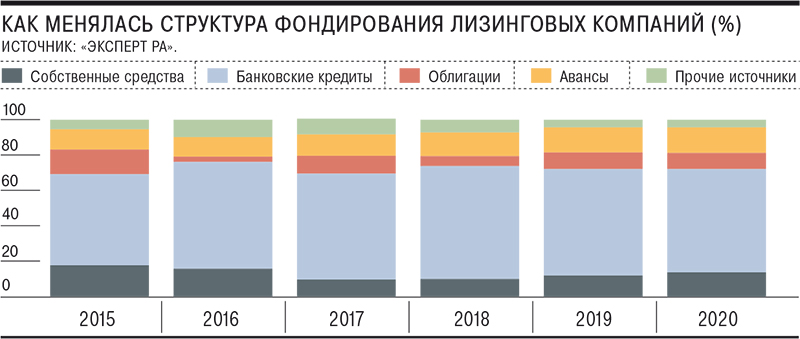

Доля лизинговых компаний, финансируемых за счет банковских кредитов, в конце 2020 года достигла самого низкого уровня за последние пять лет. Помимо коронарного кризиса, который снизил интерес к рискованному поведению банков, влияние оказали и другие факторы. В частности, компании, не связанные с банковскими группами, увеличили долю собственных средств и авансов, чаще выбирая для финансирования облигации.

Фото: Дмитрий Лебедев, Коммерсантъ / Купить фото

Фото: Дмитрий Лебедев, Коммерсантъ / Купить фото

По экспертным данным, часть средств, которые упали до самой низкой цены через банковские кредиты через банковские кредиты через банковские кредиты через банковские кредиты в 2020 году и составили 58,4% от полученных средств снизилась. Исследование организации основано на опросе 131 арендодателя, представляющего 96% рынка. С 2018 года банковское кредитование сократилось на 5,5%, в то время как другие источники финансирования увеличились. Наиболее значительные увеличения касаются доли средств от акций компании (рост на 3,8 а. е.), предложения облигаций (рост на 3,5 а. е. до 9,1%) и авансов от сотрудников (1,1 а. е., 14%).

По прогнозам «Эксперт РА» и НРА, в 2021 году рынок аренды восстановится после прошлогоднего спада, когда объем нового бизнеса сократился на 6% (см. «Ъ» от 15 февраля). Согласно базовому сценарию, «Эксперт РА» прогнозирует рост нового бизнеса на 10-15% до примерно 1,6 трлн рублей, а НРА — «не менее 20%» до 1,8 трлн рублей.

Увеличение побудительных мотивов за счет прогресса и справедливости было связано с экономическим кризисом, вызванным распространением коронавирусной инфекции. ЗояСоветкина, заместитель генерального директора «Эксперт РА», поясняет: «Повышение риска на рынке лизинга 2020 года могло привести к увеличению авансовых платежей лизинговых компаний, что в свою очередь повлияло на их долю в структуре финансирования.» По ее словам, частичное закрытие или сокращение банками кредитов домовладельцам в первой половине прошлого года привело к увеличению их доли в структуре акционерного капитала.

Сохранилась также тенденция отказа небанковских лизинговых компаний от банковских кредитов. Роман Трубачев, генеральный директор компании «СМБ Лизинг», заявляет. ЕвгенийКочуров, финансовый директор компании «Интерлизинг» (входит в банковскую группу «Уралсиб»), согласен: «Банковское финансирование — это технически сложный процесс, который накладывает на компании множество ограничений».

Он утверждает, что банки часто выдают рассрочку по договору аренды, требуют всевозможную информацию об арендаторе, анализируют собственную благонадежность, а затем отказывают в предоставлении финансирования. В то же время при подписании кредитных договоров на них накладывается множество обязательств.

Собеткина сказала, что «постоянно уменьшающееся количество малых и региональных кредитных банков усложняет получение банковского финансирования для небольших лизинговых компаний».

Кроме того, лизинговые компании имеют больше шансов привлечь облигационное финансирование в условиях растущего интереса частных инвесторов к фондовому рынку и низких процентных ставок (см. Коммерсантъ, 24 июля 2020 года). Кочуров заявил, что «зачастую дешевле привлечь средства напрямую от частных и институциональных инвесторов путем выпуска облигаций, чем брать кредиты». Роман Трубачев заявил, что привлечение средств через облигации не «намного дороже», чем привлечение средств через банки. «Отсутствие многих ограничений и простота процесса позволяют лизинговым компаниям в полной мере реализовать свои идеи по созданию своевременных и простых в использовании продуктов для бизнеса», — сказал он.

Как у лизинговых компаний на конец третьего квартала 2020 года около 20% всех активов оказались проблемными

И «Эксперт РА», и НРА ожидают увеличения финансирования бизнеса за счет выпуска облигаций. Зоя Советкина добавила, что переход лизингодателей на новый стандарт FSAS 25 повысит прозрачность отчетности лизинговых компаний для внешних пользователей и потенциальных инвесторов, что положительно скажется на эволюции долга на рынке облигаций. По оценкам старших аналитиков НРА «Мария Сулима», доля финансирования лизинговых компаний через облигации может увеличиться на 3 процентных пункта за счет доли банков, при условии, что их финансы будут стабильными.

Лизинг с изъятием

Рама.

По данным «Эксперт РА», в 2020 году по сравнению с 2019 годом объем объектов, собранных арендными компаниями, вырос на 9,4 %, при среднем увеличении портфеля на конец года примерно на 5 %. В то же время, по данным рейтингового агентства, доля недвижимости, проданной на вторичном рынке, увеличилась на 24 процентных пункта до 53%, в то время как доля недвижимости, на которую обращено взыскание и которая передана новым клиентам, упала вдвое, до конечной доли около 20%. 2020. Компании объясняют рост числа лишений прав выкупа недвижимости влиянием кризиса короны. Роман Трубачев, генеральный директор компании «СМБ Лизинг», сказал. По его словам, карантинные ограничения оказались «смертельными» для некоторых арендаторов. Однако, по словам Рустема Мухаммедова, руководителя компании «РегионЛизинг», «не все лизинговые компании готовы перестроить свои условия». Изменения в структуре выводимых объектов недвижимости связаны с отсутствием новых, отмечает Андрей Петров, руководитель отдела анализа группы компаний «Альфа-Лизинг». В 2020 году клиенты были готовы купить новое оборудование, но не могли найти то, что предлагалось, поэтому покупали его на вторичном рынке», — утверждает он.

Источник https://rosleasing.ru/vzaimodejstvie-bankov-i-lizingovyx-kompanij/

Источник https://pravo.ru/story/236214/

Источник https://www.kommersant.ru/doc/4751181