Как купить акции «МТС»

«Мобильные ТелеСистемы» (MTSS) — российская телекоммуникационная компания и оператор мобильной связи, входящий в «большую четвёрку». В этой статье мы расскажем, что нужно знать об акциях этой компании и как их можно купить физическим лицам.

Обзор компании

«МТС» ведёт деятельность в России и за её пределами. Основное направление бизнеса — предоставление услуг мобильной связи в стандартах GSM, 4G, 3G и LTE.

Также «МТС» занимается стационарной связью, является оператором цифрового и спутникового ТВ и широкополосного доступа в интернет. Клиентами компании в России и других странах в общей сложности стало более 120 млн пользователей.

Акции «МТС» — общий обзор

«МТС» впервые разместила свои акции на публичной фондовой площадке ещё в начале 2000 г. Тогда они были выпущены на торги Нью-Йоркской биржи под тикером MBT. Через несколько лет ценные бумаги «МТС» появились в обороте и на российском рынке. На сегодняшний день на российских биржах представлено около 10% объёма всех акций компании. Они торгуются в рамках Индекса MSCI Russia.

Стоимость приобретения

Цена акций «МТС» зависит от большого количества факторов. Позитивные тенденции наблюдаются тогда, когда есть любые ощутимые успехи самой компании: снижение цен на оказываемые услуги, расширение ассортимента, получение преимущества перед основными конкурентами, исследование новых технологий, рост спроса на мобильный интернет, отчёты об увеличении прибыли.

Снижать цену акций могут следующие факторы:

- падение курса рубля;

На середину мая 2022 г. одна акция «МТС» стоит около 205 руб.

Что касается дивидендной политики, компания отличается надёжностью и из года в год своевременно выплачивает прибыль вкладчикам. При этом «МТС» радует и высокими дивидендами, если сравнивать с компаниями-конкурентами на рынке телекоммуникаций. А недавнее обновление дивидендной политики ещё больше повысило суммы прибыли вкладчиков.

Покупка для физических лиц

Чтобы стать владельцем акций «МТС», необходимо воспользоваться услугами финансовых посредников — брокеров, так как фондовые биржи не работают напрямую с физлицами. Далее предлагаем пошаговую инструкцию, как купить ценные бумаги этой российской телекоммуникационной компании с помощью брокера «Открытие Инвестиции».

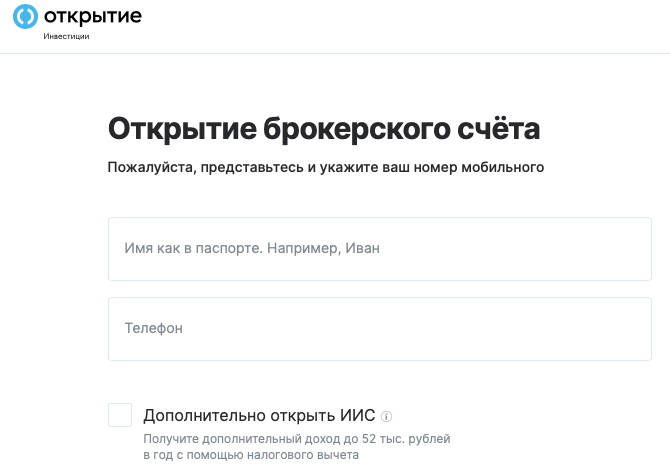

Шаг 1. Открытие брокерского счёта

Создать новый счёт для торговли в «Открытие Инвестиции» просто. Это можно сделать не выходя из дома, без лишних операций и каких-либо неудобств, заполнив простую анкету на сайте брокера.

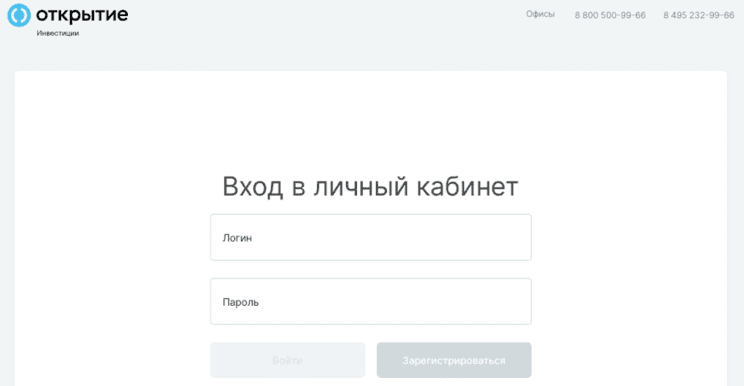

Шаг 2. Авторизация

При первом входе в личный кабинет на сайте укажите логин и пароль для авторизации.

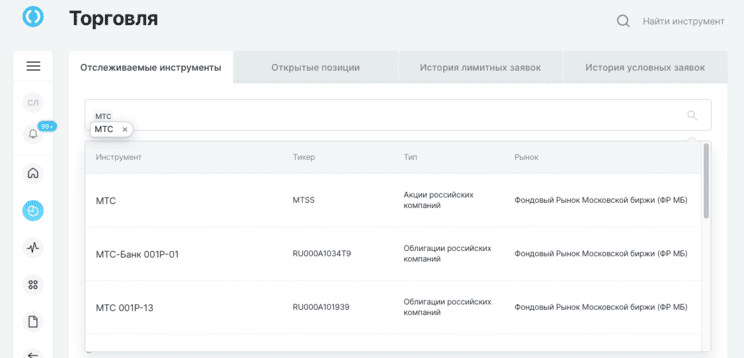

Шаг 3. Приобретение акций «МТС»

В главном меню личного кабинета выберите пункт «Торговля». Найдите акции «МТС» с помощью поиска по названию или по биржевому тикеру — MTSS.

Выберите интересующие вас акции из выпадающего списка.

В следующем разделе внимательно ознакомьтесь со всей информацией о покупке. После этого нажмите кнопку с надписью «Купить». Операция защищается вашим торговым паролем, который нужно указать в следующем поле. Далее остаётся выбрать подходящую цену лота. Здесь есть три варианта:

- покупка по рыночной цене;

При выборе первого варианта операция по покупке акций будет произведена моментально. В двух других случаях покупка произойдёт только тогда, когда цена приобретения окажется ниже или выше актуальной цены (на указанное пользователем значение).

Последнее, что нужно сделать для совершения покупки ценных бумаг, — указать необходимое количество лотов. Программа автоматически рассчитает итоговую стоимость, и, если пользователь согласен на проведение операции, он должен подтвердить это, после чего произойдёт оформление покупки.

Сегодня «МТС» — это не только одна из самых успешных телекоммуникационных компаний в России, но также и один из наиболее узнаваемых и дорогостоящих отечественных брендов. Ценные бумаги эмитента на текущий момент принято считать недооценёнными. По мнению аналитиков фондового рынка, у них высокие перспективы роста.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Дивидендный гэп в МТС. Как быстро будет закрыт

11 июля акции МТС очистятся от дивиденов. Акционеры получат 33,85 руб. на одну акцию, что предполагает доходность около 12,4%. Величина просадки может составить около 10,8%. Рассмотрим возможные сроки закрытия гэпа и факторы, влияющие на это.

Дивидендный кейс МТС

Акции МТС — одна из наиболее популярных дивидендных фишек на российском рынке. Компания давно вступила в период зрелости и в отсутствие пространства для роста бизнеса выплачивает акционерам щедрые дивиденды.

Формально дивидендная политика предполагает фиксированные выплаты, которые в 2016–2018 гг. составляли 26 руб. на акцию, а в 2019–2021 гг. — 28 руб. на акцию. На практике с 2020 г. выплаты были выше за счет спецдивидендов.

По итогам 2021 г. были рекомендованы 33,85 руб. на акцию. Менеджмент заявил, что «устойчивое финансовое положение и комфортный уровень долговой нагрузки позволяют обеспечить дивидендные выплаты в 2022 г.»

Новая дивидендная политика еще не утверждена. Судя по истории, высокие дивиденды могут сохраниться, поскольку компания довольно устойчива к макроэкономическим вызовам, а мажоритарный акционер в лице АФК «Система» по-прежнему заинтересован в устойчивом денежном потоке.

Тем не менее долговая нагрузка растет, и бесконечно платить дивиденды за счет ее наращивания невозможно. Кроме того, экономическая и регуляторная конъюнктура малопредсказуема. Так что в отношении прогнозов по дивидендам в 2023–2024 гг. стоит проявить разумный консерватизм.

Уверенность рынка в том, что МТС сохранит свой статус в качестве дивидендной фишки и в 2023 г. выплатит не менее 30 руб. на акцию, может поддержать котировки после дивидендного гэпа. При этом промежуточных выплат в конце 2022 г., возможно, не будет: летом компания уже направляет акционерам 33,85 руб.

Справедливый уровень доходности

Поскольку акции с фиксированными дивидендами близки по своим свойствам к облигациям, то для них вполне подходит метод оценки путем дисконтирования дивидендов (DDM). Ожидаемый дивидендный поток дисконтируется по ставке, которая предполагает определенный уровень премии за риск над рублевой безрисковой ставкой — доходностью ОФЗ.

После середины 2020 г. дивиденды, по факту, имели непредсказуемый характер. Компания радовала инвесторов внеплановыми выплатами: вместо 28 руб. в 2020 г. было выплачено 42,8 руб., а в 2021 г — 37 руб. Поэтому целевой уровень премии над ОФЗ может быть корректнее оценивать за период с 2016 до весны 2020 г., когда рынок действительно закладывал в котировки ожидаемый прогноз по дивидендам.

Среднее значение риск-премии к 10-летней ОФЗ за этот период составило 2,2 процентных пункта (п.п.), но прослеживалась явная тенденция к росту. Для текущих условий может быть справедливо взять более консервативные 2,5–3 п.п.

В таком случае при текущей доходности 10-летних ОФЗ на уровне 9% целевая доходность акций МТС может быть в районе 10,5–11%. Если консервативно заложить на следующий год дивиденд в размере 30 руб. на акцию, то такая оценка дает нам целевую цену 273–286 руб. за акцию. Таблица чувствительности к вводным выглядит следующим образом.

В целом, текущие уровни акций близки оценочным, причем проходят по нижней границе. Это значит, что после дивидендного гэпа бумаги могут постепенно двигаться в направлении этих уровней, закрывая гэп.

Потенциальное снижение процентных ставок может повышать таргеты, поддерживая восстановление. Но прогнозы по ставкам до конца лета уже заложены в цены ОФЗ, так что на короткой дистанции это вряд ли окажет значимую поддержку.

Статистика — не в пользу акций

Даже если не учитывать последние два дивидендных гэпа, которые не закрыты до сих пор, а также затяжной гэп 2013 г., то средний срок закрытия составляет 44 торговых дня или около 9 календарных недель. При этом ожидаемый дивидендный гэп окажется максимальным в истории акций.

Рыночный фон

Общерыночный фон можно охарактеризовать как нейтральный. В условиях повышенного уровня неопределенности крепкие дивидендные истории, такие как МТС, пользуются повышенным спросом. Но выраженного фокуса на внутренние истории пока нет. К тому же начавшееся ослабление рубля смещает интерес инвесторов в пользу экспортеров. На мой взгляд, в данном случае рыночный фон окажет нейтральное влияние на скорость закрытия гэпа.

Выводы

Крепкие дивидендные фишки пользуются спросом в период неопределенности, и МТС — не исключение. Акции могут получить поддержку после отсечки на фоне веры рынка в то, что бизнес телекома в новой экономике будет устойчивым и дивиденды в районе 30 руб. на акцию сохранятся в следующем году.

В целом бумаги МТС остаются крепкой историей для консервативных инвесторов, которые рассчитывают на долгосрочный период владения. Для этих целей акция остается интересной и конкурентов на рынке не так много.

Однако быстрого восстановления после гэпа в этот раз может не получиться. Текущие уровни уже близки к целевым, если ориентироваться по модели DDM. Апсайд незначительный, к тому же существует ряд рисков. В том числе стоит отметить высокую долговую нагрузку компании, которая требует к себе все больше внимания.

По статистике дивидендные гэпы по МТС закрываются относительно долго, а последние два разрыва не закрыты до сих пор. Ожидаемый гэп в понедельник может оказаться максимальным в истории компании, так что на его закрытие будет нужно время.

С учетом всех факторов можно предположить, что на восстановление после дивидендного гэпа акциям МТС потребуется около 2–3 месяцев.

БКС Мир инвестиций

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с:уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

МТС кранты из-за дивидендов

Компания собирается выплатить дивиденды в размере 33,85 рублей на акцию, что составляет дивидендную доходность в 12,1%

С этим психом с первой картинки и не поспоришь. Но, как обычно, есть нюансы.

Событие: на дивидендном гэпе акции упадут на сумму превышающую величину дивидендов.

1. Выручка МТС растёт, но сумма дивидендов постоянно перекрывает свободный денежный поток

Это как если бы вы ходили слишком часто сдавать кровь и в какой-то момент после сдачи крови вообще не сможете выйти и вас распилят на органы, пока никто не видит.

В среднем, за последние 5 лет, дивиденды на 20% выше FCF. Материнская компания АФК Система продолжает доить корову.

2. Долг компании МТС продолжает расти.

Чистый долг дорос уже до почти 400 млрд. рублей. А это, между прочим, потребует 6,1 лет и выплату 100% Чистой прибыли ежегодно, чтобы только его погасить.

3. 5G не дремлет и люди уже становятся требовательными. МТС придётся повысить CAPEX. А это вложения, которые могут вообще никогда не окупиться. Но это не точно. Хорошо хоть дали послабление на хранение данных сроком на год.

4. Статистика.

Дивидендный гэп МТС почти всегда заканчивался печально. И даже если сразу падение было не сильно большим, то потом цена акций МТС все равно снижалась ещё больше. Приведу пример на дивидендной отсечке акций МТС за 05.07.19, где было падение ниже дивидендной доходность, однако в ближайшие две недели акции упали с дивидендного гэпа на 8%, а за 40 дней на 11%.

5. До сих пор отсутствует внятная дивидендная политика. Ведь доселе существующая уже покоиться с миром, осуществляя последнюю выплату.

6. Люди любят компанию МТС. Вы только посмотрите, насколько упал Газпром и Сбербанк до Р/Е=2,1 и Р/Е=2,3 соответственно. А вот компания МТС чувствует себя на уровне Р/Е=10,9. Странная акционерная любовь может сыграть злую шутку, отстрапонив миноритариев. (вначале вписал в плюсы, но оказалось, что это не так)

7. Когда Совет директоров МТС объявил о рекомендации суммы дивидендов к выплате, акции МТС к этому времени уже подрасли на 8%

Если что, зелёные цифры на картинке примерные, ибо я с линейкой не бегал. После фиксации инсайдеров или кого ещё, акции продолжили рост и пришли к примерно сегодняшнему значению в 280 рублей за штуку. Поэтому логично было бы предположить, что на дивгэпе акции МТС упадут в район старта, но не до конца.

8. Большинство акций за последние недели после дивидендной отсечки падали гораздо ниже.

Почему я не прав

1. Люди любят компанию МТС. Не смотря на 6 пункт предыдущей части, МТС таки многие хотят видеть в своём портфеле. Ведь доселе это был надёжный дивидендный поставщик.

2. Графики, конечно, дело хорошее, но всё что слева не обязательно доказывает то, что будет происходить справа.

3. Государство решило помочь телекоммуникационной отрасли, предоставив льготные кредиты, отсрочку проверок и введение справедливой индексации услуг связи.

4. Материнская компания АФК Система должна хотеть продолжать выжимать МТС на сухо, поэтому могут продлить хорошую дивидендную политику и продолжать выплачивать дивиденды, которые поддержать котировки МТС.

Что в итоге

С вероятностью в 65%, акции МТС упадут ниже размеров дивиденда.

При цене акции МТС в 280 рублей, после дивидендной отсечки, акции, в теории, падают на эту сумму — 33,85. Т.е., по идее, акции МТС должны в итоге получить оценку в 246,15 рублей. А это несколько выше, чем на момент рекомендации дивидендов (а именно примерно на 2%).

Никакого фундаментала. Простая логика. Падение будет в промежуток от 215 до 235. Средняя 225.

Суть: если у меня, например, есть акции МТС и я бы их сейчас продал, то:

1000 акций МТС продав по 280 рубелей будет 280к рублей

При верхней планке прогноза в 235 рублей, мы сможем выкупить на вырученную сумму уже 1191 акцию МТС, что на 19% больше, чем было.

При нижней границе прогноза в 215 рублей, мы сможем выкупить на вырученную сумму уже 1302 акции МТС, что на 30% больше, чем было.

В среднем есть шанс увеличить свою позицию на 24,65%.

По сравнению с полученными дивидендами, мы бы получили 33850 дивидендов и купили бы 137 акций МТС или 13,7% . (и это я ещё не вычел налог, где сумма уже сократится до 29449,5 рублей или 120 акций, что даст прирост к позиции всего 11,9% )

Это не рекомендация к действию, а кусок больного воображения. Хотелось бы услышать ваши аргументы в чём я не прав или добавить пару доказательств, утверждающих моё суждение.

Ежели что, я вообще у вас всех консультируюсь сейчас =)

Источник https://journal.open-broker.ru/investments/kak-kupit-akcii-mts/

Источник https://bcs-express.ru/novosti-i-analitika/dividendnyi-gep-v-mts-kak-bystro-budet-zakryt

Источник https://smart-lab.ru/blog/817247.php