Сравнение экосистем венчурных инвестиций США, Европы, Азии и Украины

Венчурный капитал — это финансовый инструмент, который позволяет людям зарабатывать деньги, инвестируя в высокотехнологичные компании. Для таких компаний это финансирование является практически единственным способом выйти на рынок, выжить в конкурентной борьбе и использовать потенциал в миллионы долларов.

Основные принципы ВК одинаковы для всех. Инвестор или фонд имеет деньги на десятки перспективных проектов, понимая, что большинство из них потерпят неудачу. Успешные же, напротив, не только покрывают убытки, но и приносят инвестору прибыль, более чем в десять раз превышающую первоначальные вложения. Однако сумма инвестиций, оценка стоимости предприятия и рекомендуемые этапы могут значительно отличаться в зависимости от региона. Чтобы понять, как именно осуществляются инвестиции в разных странах, стоит посмотреть на местную бизнес-экосистему сверху.

США: самый «горячий» рынок мира

США и Северная Америка в целом являются самыми горячими технологическими рынками в мире. Здесь насчитывается более 1 500 венчурных фондов; Национальная ассоциация венчурного капитала насчитала 1 562 существующих фонда к 2017 году.

Фонды можно разделить на категории в зависимости от суммы инвестиций и стадии инвестирования. Например, крупные венчурные фирмы инвестируют в проекты, находящиеся на стадии публичной регистрации. В США чеки на сумму 100-500 миллионов долларов США являются обычным явлением на этом этапе. Бывают и более крупные сделки, более частые — с одновременным участием нескольких фондов. Фонды со сложными целями финансирования включают General Atlantic и SilverLakePartners.

Другой тип — фонды, которые инвестируют в ту же фазу, но со средним чеком 10-30 млн долларов США. В этом сегменте есть большие возможности для доходности, но объемы более доступны, а такие фонды более многочисленны. В этом сегменте работают такие известные имена, как Sequoia Capital, Andreesen Horowitz и Corsula Ventures.

Более крупные фонды также могут инвестировать на ранних стадиях. Однако есть учреждения, которые специализируются именно на посевных раундах и серии А. Это Benchmark и First Round Capital. Кроме того, следует упомянуть известные акселераторы (Y Combinator, 500 Startups). На этом уровне находятся Ассоциация бизнес-ангелов и Фонд ангелов.

Сама экосистема, вероятно, является самой активной в мире. На американском рынке капитала больше, чем в других странах. На каждом этапе за перспективные сделки борются десятки фондов. Вот почему». Благодаря «хорошей» команде и перспективной идее, компания, у которой еще нет готового продукта, может стоить 15-20 миллионов долларов США. В среднем американские фонды экономят больше времени на каждой транзакции, чем, например, европейские фонды. говорит Виктория Тигипко, генеральный директор TAVentures.

Консервативная Европа

Основное различие между европейским и американским рынками заключается в том, что немногие участники рынка инвестируют более 100-500 миллионов долларов США. Большинство известных фондов работают со средним чеком в 10-20 миллионов долларов США и фокусируются на раундах серии А. Существует также ряд успешных посевных фондов.

В каждой стране есть региональные фонды, но также существуют фонды, работающие во многих странах и по всей Европе. Например, фонд Coparion работает исключительно в Германии. Однако Global Founders Capital, DN Capital, Lakestar, Holtzbrinck Ventures и Point Nine Capital — это международные фонды, которые также работают в Европе.

Особенностью европейского рынка венчурного капитала является преобладание клубов прямых инвестиций, обычно основанных на фондах венчурного капитала. Большинство этих клубов расположены в Швейцарии, Германии и Италии.

В Украине также есть iClub, созданный фондом TA Ventures, владеющим бизнесом. Как объясняют основатели, клуб позволяет начинающим инвесторам, не имеющим значительных средств или опыта для инвестирования в технологические проекты, принять участие в раунде. Участники инвестируют в фонд-учредитель. Инвестиции в фонд обычно стоят не менее 1 миллиона долларов США, но лимит приема для членов клуба снижен с 10 000 до 25 000 долларов США.

Рынки венчурного капитала в Европе не так развиты, как в США. Например, согласно отчету MoneyTree компаний PwC и CB Insights за первые три месяца 2018 года, в первом квартале 2018 года в Северной Америке (почти половина мирового объема) было подписано сделок на сумму 21,9 млрд долларов США, а в Европе — на 59,3 48 млрд долларов США. В отчете говорится.

Европейский рынок более консервативен и фрагментирован. Компании растут медленнее, но при этом «потребляют» меньше капитала. В результате прибыль растет быстрее, чем у американских компаний. Конечно, из этого правила есть много исключений. Средние рыночные условия», — говорит Павел Шапиро, партнер немецкого офиса TA Ventures.

‘Отсутствие крупных чеков (50-100 миллионов долларов США) ограничивает рынок. Компании, ориентированные на глобальную экспансию и уже завоевавшие свою долю рынка, с большей вероятностью будут привлекать капитал в США, говорит PavelShapiro. Если группа решит искать местное финансирование в Европе, она может получить меньше денег от инвесторов.

Нам нужно скорректировать свою деятельность, если мы хотим быстрее начать получать прибыль. Между тем, мы также наблюдаем тенденцию роста технологических компаний в Европе, и недавние истории успеха таких компаний, как DeliveryHero и iZettle, подчеркивают эту тенденцию», — сказал он. Павел Шапиро.

В силу специфики рынка проекты, которые могут быстро разрастись в глобальном масштабе, ищут финансирование в США. Ситуация постепенно меняется, и в Европе есть фонды, готовые инвестировать очень большие средства и подписывать контракты, сопоставимые по размеру с американскими. Например, в марте финансовая компания N26 привлекла 160 миллионов долларов США, а в апреле Revolut «собрал» 250 миллионов долларов США инвестиций. Во-вторых, американские фонды начинают активно рассматривать европейские проекты и инвестиции в них.

Азия: новый конкурент США

Азия является относительно новым рынком — по оценкам BlueFuturePartners, в регионе работают 162 фонда. Между тем, население интернета вырастет с 260 миллионов пользователей в 2016 году до 480 миллионов к 2020 году. Цифровая экономика вырастет с 30 млрд долларов США в 2016 году до 200 млрд долларов США к 2025 году.

Учитывая столь высокие темпы роста и перспективы развития, в регион приходит международный капитал и появляются местные венчурные инвесторы. Sequoia, WI Harper Group и IDG Capital являются одними из игроков, действующих на мировой арене или в Азии.

Особенностью азиатского рынка венчурного капитала является активное участие правительств. В качестве примеров можно привести GIC PrivateLimited и TemasekHoldings, созданные правительством Сингапура, а также Китайский инновационный фонд для технологических предприятий. Еще одна особенность — активное участие корпоративного капитала. От Alibaba, Tencent и Softbank. На Западе венчурный капитал не так активен.

В азиатском регионе работает не так много фондов, но на местных рынках время от времени заключаются сделки, которые считаются слишком крупными даже для данных США. Например, с 2015 года компания Grab закрыла многомиллионные раунды и привлекла 2,5 млрд долларов США в 2017 году.

Рынки стартапов и венчурного капитала в Азии быстро растут. Ранее в этом году Financial Times сообщила, что местный рынок венчурного капитала примерно равен по размеру рынку США (70,8 млрд долларов США против 71,9 млрд долларов США) и скоро превзойдет его.

Украина и СНГ

Трудно сравнивать рынок венчурного капитала Украины с европейским рынком, не говоря уже о США или Азии. Немногие венчурные капиталисты готовы инвестировать в продвинутые стадии в стране. Большинство игроков инвестируют в посевные раунды и серии А. Это объясняется не только тем, что они менее капиталоемки, но и более высоким риском.

Объем оценки бизнеса и сделок с инвестиционным и венчурным капиталом в Украине значительно ниже, чем в более развитых регионах. Аналогичные компании, созданные в США, в Украине и во всем мире, во много раз отличаются по стоимости. Это объясняется тем, что американские компании изначально находятся на более крупных рынках, имеют больше потенциальных пользователей, а эти пользователи обладают большей покупательной способностью.

‘Важным фактором является отсутствие развитой инфраструктуры экосистемы венчурного капитала. В США существует такая инфраструктура, благодаря которой компаниям легче привлекать капитал как на ранних, так и на поздних стадиях, и компании получают ресурсы для более быстрого роста. Права инвесторов защищены недостаточно хорошо, и, к сожалению, правовые и финансовые рамки не являются благоприятными на европейском или мировом рынках для расширения украинского рынка. Вам нужно зарегистрироваться в более дружественной юрисдикции, например, в штате Делавэр в США». говорит Игорь Семенов, партнер TA Ventures.

Есть и другие оттенки. Украинские ИТ-специалисты обладают высокой квалификацией, отличным техническим опытом и пользуются большим спросом на международном уровне.

Зарубежные партнеры TAVentures часто просят нас помочь им организовать развитие в Украине. Однако для полноценного развития рынка стартапов их пока не хватает», — говорит Игорь Семенов.

У каждого рынка есть плюсы и минусы как для начинающих компаний, так и для инвесторов. В США, например, вероятность получения более высокой прибыли от инвестиций выше, поскольку сам рынок более активен и объемен. Одна и та же компания в США изначально будет стоить дороже, чем в Европе, потому что она находится на большом, «горячем» и достаточно однородном с точки зрения маркетинга рынке.

С другой стороны, если рынок перенасыщен, компании могут быстро «сжечь» свои деньги и в конечном итоге обанкротиться. Другой возможный сценарий — привлечение следующего раунда инвестиций при низкой оценке. Это ослабляет долю инвесторов, вложивших средства на предыдущем этапе. Кроме того, конкуренция за стартапы очень жесткая, поэтому стоимость американских компаний часто неоправданно завышена.

В целом, рынки с более высоким потенциалом доходности также являются более рискованными рынками. Баланс между потенциальной прибылью и потенциальными угрозами является центральным элементом мастерства венчурного капиталиста.

Сравнительный анализ развития венчурного предпринимательства в России, США и Европе Текст научной статьи по специальности « Экономика и бизнес »

Венчурный капиталист/бизнес-ангел/IPOS/ассоциация бизнес-ангелов/выкуп под управление (MBO)/выкуп под залог (LBO)

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Володин Анатолий Алексеевич, Яушкин Дмитрий Николаевич

Текст научной работы на тему «Сравнительный анализ развития венчурного предпринимательства в России, США и Европе»

Более совершенная технология крекинга, а газ и нефть, добытые из отходов, могут использоваться только в качестве топливных добавок для мусоросжигательных заводов.

В некоторых странах рассматривается возможность полной переработки, чтобы переработать как можно больше АСА, извлекая определенные компоненты, которые являются ценными побочными продуктами. Эта технология переработки отходов основана на создании высокомеханизированных установок для сортировки отходов.

На этих заводах утилизация достигается за счет сложного и полного цикла производственных процессов, включая сортировку путем магнитной сепарации и фрагментации, биологическую переработку, разложение или газификацию органических материалов, сжигание компонентов, которые не могут быть использованы для производства пара или энергии, и вторичное использование. Материал.

Все рассмотренные основные методы переработки и утилизации отходов имеют различные технико-экономические показатели и оказывают разное воздействие на окружающую среду. При определении целесообразности применения различных методов обезвреживания и переработки ТБО в конкретных условиях крупных городов необходимо руководствоваться методами оценки их эффективности.

1.Анисимов А.В. Совершенствование механизмов природопользования в современных условиях (на примере твердых бытовых отходов) / А.В. Анисимов — Ростов — н/Д: Издательство Ростовского университета, 2002. -96 стр.

2. Багаутдинов О.Д. Переработка твердых бытовых и промышленных отходов в альтернативные виды твердого топлива // Переработка отходов. -2010.-№ 1 (25). -С. 2-6.

3. Волынкина Е.П. Утилизация, обработка и захоронение бытовых отходов Принципы и методы комплексного управления твердыми бытовыми отходами: учебное пособие / Е.П. Волынкина, куратор: В.В. Санкус. — Новокузнецк: НФИ КемГУ, 2003. -117 стр.

4. Горбачева Л.А. Зарубежный опыт сжигания отходов // Энергия: экономика, техника, экология. -2009.-№ 7.

5.Официальный сайт ГУП «Экотехпром» электронный ресурс. -URL: http: //www. eco-pro.ru.

А.А. Володин Д.Н. Яушкин.

Сравнительный анализ развития предпринимательства в России, США и Европе.

Ключевые слова: венчурный капитал, бизнес-ангелы, первичные публичные размещения акций (IPO), ассоциации бизнес-ангелов, выкупы менеджмента (MBO), поглощения с помощью займов (LBO).

Термин «венчурный капитал» впервые был использован в Российской Федерации в 1995 году, когда при участии Европейского банка реконструкции и развития (ЕБРР) были созданы 14 фондов под названием «Венчурные фонды». Управление средствами было поручено иностранным финансовым учреждениям.

© А.А. Володин, Д.Н. Яушкин, 2013.

Единственным исключением была компания QuadrigaCapital, у которой соотношение фондов ЕБРР было 99:1. Долгое время эти фонды представляли российское предпринимательство и являлись учредителями Ассоциации «Российский капитал» (RVCA), но не имели никакого отношения к технологиям. Изначально их миссия заключалась в содействии социально-экономическому развитию российского Территория. У каждого фонда была своя территория, которую необходимо было развивать (это ограничение действовало вплоть до его отмены в 1999 году, к большому удовлетворению фондов, которые не нашли много подходящих объектов для инвестиций) 1, с. 319 .

Таким образом, с учетом отчета за 1995 год, российский венчурный капитал (ВК) перешагнул рубеж 18-летней истории. Однако существует мнение, что точкой отсчета российского венчурного сектора следует считать 1993 год, когда на Токийском саммите между правительствами стран «Большой семерки» и Европейского Союза было одобрено соглашение о поддержке новых приватизированных российских компаний в рамках Государственной программы массовой приватизации России 2. Разница между этими двумя годами не настолько велика, чтобы можно было считать, что само понятие «проект» применительно к Российской Федерации началось в 1993 году, в то время как его фактическая реализация в Российской Федерации была обнаружена в 1995 году.

Одним из основных стимулов для развития венчурного сектора является растущее внимание со стороны российского правительства. Привлечение венчурного капитала в стратегически важные области технологического сектора постепенно становится одним из главных приоритетов правительства. Российские венчурные инвесторы оказывают все большее влияние на темпы и качество роста малых и средних предприятий. Достигнув уровня в 20,1 млрд долларов США (на конец 2011 года эта сумма соответствует совокупному капиталу 174 фондов прямых и венчурных инвестиций, работающих в России), инвесторы вложили около 8,589 млрд долларов США за шесть лет с 2006 по 2011 год. 602 российских компаний 5, с. 55. Деятельность венчурных компаний в Российской Федерации напрямую связана с ее интеграцией в мировую экономику. Создание в Российской Федерации молодежных финансовых институтов, соответствующих международным стандартам, значительно снизит риск потери рынка и средств для венчурных фондов (ВК) российским и иностранным капиталом 6, с. 5.

Процесс финансирования венчурного капитала — это искусство и наука. Искусство — потому что интуиция инвестора играет важную роль, как и творческий аспект процесса. Наука, поскольку процесс включает применение научного метода к оценке и сбору данных базы данных, что требует аналитических навыков и научной строгости.

Сам процесс венчурного инвестирования основывается на философии венчурной фирмы, начиная с разработки инвестиционных целей. Компания должна определить количество договоров и их структуру: количество договоров, которые будут заключены с новыми компаниями, количество договоров с развивающимися компаниями, количество договоров с руководством компании, которая хочет их приобрести — такое же распределение должно быть сделано по секторам, продуктам и регионам.

Методы, принципы и приемы организации финансирования рисков имеют большой смысл, в том числе применимые в России. Это не механическое перенесение чужой практики или безоговорочное принятие чужих рецептов, а творческий поиск и использование зарубежного опыта (включая финансирование инновационных процессов), применение наиболее перспективных форм организации производства, науки и научных результатов. Технологический прогресс (ЕИБ). Недопустимо отставание России от других стран в этой области, что можно объяснить более поздним развитием и недостаточным вниманием государственных органов к созданию дополнительных стимулов для частного сектора по увеличению инвестиций в риск.

Это отставание необходимо преодолеть, а для этого требуется создание предприятий предпринимательского капитала (ППК) за счет страховых компаний, пенсионных фондов, коммерческих банков и других финансовых институтов при значительной поддержке государственных органов (налоговые льготы от P. X). В то же время необходимо учитывать особенности венчурных инновационных механизмов. Чтобы лучше понять особенности российского ВК, рекомендуется также представить его характеристики в формате синтеза. Это позволяет сравнить российскую ВК с формами ВК, широко используемыми в США и Западной Европе. Эти характеристики представлены в таблице ниже.

Особенности американских, европейских и российских венчурных фондов

Индикаторы РФ США-Европа

Венчур 26% — ранняя стадия — 41% — расширение — 10% — MBO, LBO — 22% — развитие 23% — ранняя стадия — 52,8% — расширение и развитие — 19% — MBO, LBO — 6% — другое 15% — ранняя стадия — 85% — развитие (реструктуризация)

Предприниматели, банкиры, бухгалтеры, аудиторы, ученые, выпускники экономических вузов, техникумов

Общая форма финансистов ранней стадии Инвесторы поздней стадии Инвесторы поздней стадии

Ядро финансовой системы приобретение мобильных систем, NASDAQ BANKS

Обыкновенные или привилегированные акции, конвертируемые кредитные вклады в акционерный капитал, вклады в капитальный долг, капитальные займы

Подходит к сектору в соответствии с формой приложения

Налоги, адаптированные к сектору бизнес-капитала Нет хорошо

Популярные IPO Продажи на IPO, MBO, LBO, продажи стратегическим инвесторам (SI)

Индикаторы РФ США-Европа

Наличие инфраструктуры для инвестиций в новые инновационные высокотехнологичные предприятия Нет

Неблагоприятная бизнес-среда, несовершенное законодательство, неоправданно высокий уровень занятости, недостаточное финансирование технологий в долгосрочной перспективе нет да

Приведенная выше таблица показывает, что пока Россия, мягко говоря, имеет недостатки по всем перечисленным условиям. Это обеспечивает рентабельность капиталовложений в бизнес, что необходимо решить, если Россия хочет следовать курсом роста. Его территория. В частности, существует несколько противоречий, связанных с особенностями русской формы ВК

1. нестабильная бизнес-среда противоречит логике долгосрочного финансирования и принципу создания стоимости предприятия

2.Русская форма VC далека от классической формы VC и заслуживает своего собственного названия. Если европейские венчурные инвестиции выглядят как рост капитала, то российские формы венчурных инвестиций следует называть реструктуризацией капитала.

3.Общая российская форма VC не относится к высокоэкономичным регионам, что ограничивает формирование высоких конкурентных преимуществ.

В Европе условия для венчурного инвестирования продолжали развиваться после рецессии 2008-2009 годов и в последние годы демонстрируют признаки улучшения. Отношение инвесторов и венчурных капиталистов к рынку изменилось от явно негативного до разной степени оптимистичного, несмотря на отрицательный экономический рост в еврозоне в 2012 году и слабые прогнозы на первую половину 2013 года. В сообществе венчурного капитала наблюдался определенный оптимизм, при этом опрошенные инвесторы и предприниматели признали, что европейский рынок венчурного капитала страдает как от неразвитой структуры и недостатка потенциала, так и от изначально низкой доходности. В целом, результаты исследования EVCA показывают, что европейский рынок венчурных инвестиций имеет три основные проблемы.

1) Гетерогенность языка, культуры и потребительских предпочтений на европейском рынке, что ограничивает развитие более крупных компаний.

2) Неадекватные возможности выхода, хотя и улучшающиеся, как через АМК, так и через прямые продажи.

3) Недостаточное количество крупных институциональных инвесторов, инвестирующих в ВФ, и относительно неразвитая среда финансирования в целом.

Кроме того, исследование выявило проблемы, связанные с потенциальными навыками (уровнем подготовки) венчурных капиталистов и предпринимателей 3, с. 22.

В США наиболее развито венчурное инвестирование, где инвесторы руководствуются разными целями, используют разные механизмы принятия решений и управления инвестициями, а их деятельность представлена в различных моделях и организационных формах, которые отличаются друг от друга. степень ответственности за результаты инвестиций 4. Согласно исследованиям американских ученых, рост производительности (как результат инноваций) оказывает значительное влияние на экономический рост США, где институциональные инвесторы склонны консолидировать венчурные инвестиции, увеличивая средний уровень инвестиций в каждый конкретный проект. В результате наблюдается недостаток венчурных инвестиций для МСП на ранних стадиях развития. В результате этот сегмент рынка венчурного капитала, как правило, покрывается бизнес-ангелами (БА) через создание крупных сетей и ассоциаций БА. В США неформальный рынок венчурных инвестиций, представленный БА, гармонично дополняет институциональный рынок венчурных инвестиций, так как БА в основном инвестирует в посевные и начинающие компании на ранних стадиях, в то время как институциональные венчурные инвестиции (венчурный капитал) в основном направлены на расширение и последующую деятельность.

Рынок капитала для бизнеса АН является неформальным и основан главным образом на личных связях. Инвестиционные решения могут приниматься на добровольной основе. Основное отличие НЭ от других венчурных фондов заключается в том, что НЭ инвестируют собственные средства, в то время как другие венчурные фонды финансируются только юридическими и физическими лицами, либо институциональными венчурными фондами в случае корпоративных венчурных фондов, либо управляющими капиталом в случае высшего руководства. В результате BAS имеют иное отношение к риску, чем, например, институциональные EC, и характеризуются стандартизированными процессами и механизмами принятия решений. Отличительной особенностью инвестиций НЭ является то, что они осуществляются не только с целью получения высокой инвестиционной прибыли, но и обусловлены стремлением к деловым или субъективным оценкам.

Особенность капитальных инвестиций нефинансовых предприятий заключается в том, что они в первую очередь направлены на достижение стратегических корпоративных целей (например, приобретение новых технологий, дифференциация основной деятельности, поддержка поставщиков). . Бизнес-фонды (VCF), степень участия в которых определяется целями компании (стратегическими или экономическими) и относительно желательным уровнем влияния в управлении инвестициями. По данным американских исследователей, доходность инвестиций в предпринимательский капитал ниже, чем доходность предприятий предпринимательского капитала, в силу ряда факторов. Финансовый кризис и нехватка финансовых ресурсов прерывают программы капиталовложений предприятий, имеющих потенциал развития.

Более длительное время для принятия решений по предприятию

— снижение стимулов для руководителей предприятий — особые критерии отбора объектов инвестиций — ограничения для инвесторов по развитию бизнеса.

В то же время, по сравнению с предприятиями, нефинансовые компании имеют целый ряд преимуществ при инвестировании в бизнес-капитал.

— Долгосрочные инвестиционные условия

— инвестированная сумма; — инвестированная сумма денег; —

— возможность соучастия между фирмой-получателем и фирмой-инвестором.

В конце 1990-х годов нефинансовыми компаниями был создан новый тип бизнес-единицы капитала. Они сочетают в себе преимущества ВШЭ и бизнеса.

Программы капиталовложений в бизнес все больше ориентируются на финансовые показатели, и становится обычной практикой при принятии инвестиционных решений требовать от бенефициаров бизнеса соответствия стратегическим требованиям компании, в то время как инвестиции могут увеличить ее стоимость. Эта тенденция представляет собой ответ на проблему низкой эффективности капитальных вложений нефинансовых предприятий. Ожидается, что в США большее значение будут иметь более мелкие инновационные формы финансирования предприятий, такие как новые типы бизнес-единиц, скоординированные предпринимательские механизмы и венчурные фонды. Эти формы позволяют наилучшим образом сочетать стратегические и экономические цели инвестирования предпринимательского капитала и объединяют положительные характеристики программ нефинансовых предприятий и программ предпринимательского капитала VCF.

Говоря о развитии венчурного финансирования высоких технологий в России, следует отметить несколько особенностей. Одни из них создают благодатную почву для развития деловой активности, другие существенно тормозят и ограничивают ее.

К положительным факторам, несомненно, относятся

1. большое количество проектов, расположенных близко к стадии коммерческой эксплуатации. В некоторых случаях инвестиции, необходимые для создания таких проектов, относительно невелики, а остальные необходимые средства могут быть обеспечены за счет кредитных средств.

2. 2. наличие большого количества проектов со значительным экспортным потенциалом, что облегчает задачу поиска необходимых средств.

3.В некоторых секторах наблюдается значительный научно-технический разрыв по сравнению со среднемировым уровнем. Считается, что этот показатель сохраняется с советских времен, несмотря на постоянное и хроническое недофинансирование сектора высоких технологий.

4. несмотря на утечку мозгов, квалификация человеческих ресурсов остается высокой.

Однако, несмотря на наличие вышеперечисленных положительных факторов, существуют условия, ограничивающие развитие бизнеса в России. Многие из них обусловлены макроэкономическими причинами. В условиях налогообложения (повышение ставок страховых взносов до 34% в 2011 году и снижение до 30% в 2012 году — в настоящее время) и общей экономической нестабильности руководители домашнего бизнеса сталкиваются с необходимостью сохранять конкурентоспособность за счет фундаментальных показателей.

в связи с организацией принципиально разных бизнес-схем и денежных потоков. По этим причинам часто невозможно представить инвестиционную компанию как полноценный хозяйствующий субъект, что приводит к необходимости платить большие деньги за инвестиции или к неудачным переговорам с инвесторами. Непрозрачность бизнеса в Российской Федерации также вызывает проблемы с увеличением капитала компаний. По сути, мы говорим, что постоянно ищем компромисс между увеличением стоимости и поддержанием конкурентоспособности наших предприятий.

Отечественное предпринимательство находится за пределами ранних стадий своего развития. Что касается западных данных, то большинство проектов являются небольшими. С другой стороны, затраты на оценку проекта традиционно фиксированы и могут рассматриваться как примерно эквивалентные для проектов разного размера. Это исключает многие из них, поскольку их удельные затраты могут быть выше.

Большинство проектов в Российской Федерации технически обоснованы. Однако есть и некоторые широко распространенные недостатки.

1) Отсутствие качественного сравнительного анализа конкурентной среды и сегментов рынка.

2) Отсутствие четкого размещения продукции и бренда компании в глазах потребителей.

3) Отсутствие ясности, во многих случаях, в отношении разработки и защиты запатентованной интеллектуальной собственности.

4) несколько успешных проектов, достигших стадии массового производства новых товаров и услуг.

Неразвитость информационной инфраструктуры, обслуживающей интересы венчурных капиталистов и инвесторов, также следует рассматривать как серьезное препятствие для развития венчурного предпринимательства.

Для венчурных капиталистов важно

1) получить информацию о наличии и опыте всех типов финансово-кредитных учреждений (ФКУ), расследующих проекты в секторе или области проекта, и

(2) Исследование потребностей объекта в финансировании.

Особое внимание следует обратить на отсутствие информации об истории CIF. В результате предприниматели тратят много времени на ненужные исследования в ACI, сотрудничая с другими типами проектов.

На мой взгляд, Россия ближе к европейской модели рынка венчурных инвестиций, чем к американской, для России важен военно-промышленный комплекс (ВПК), а также значительная роль государства. Россия с большим опытом управления или ведения бизнеса, способная работать в должности бакалавра. ВПК РФ оснащен лучшими человеческими, интеллектуальными, материально-техническими ресурсами, передовыми достижениями в области науки и техники и может с относительной легкостью менять направление в производстве инновационной продукции не только для военных, но и для гражданских лиц. Область играет важную роль в процессе построения инновационной экономики Российской Федерации, поскольку немногие другие институты способны реализовать столь масштабные проекты. Роль государства в России исторически велика, особенно когда речь идет о создании необходимой инфраструктуры для развития предпринимательства. В целом, государство должно создавать благоприятные условия.

В целом, государство обязано создавать благоприятные условия для придания импульса и толчка процессу развития в области исследований и разработок и коммерческого использования результатов исследований и разработок.

В данной статье представлена общая история зарождения предпринимательства в Российской Федерации, его развитие и проблемы. В нем представлен сравнительный анализ венчурного финансирования в США, Европе и России. В нем описываются особенности, текущая ситуация и практический опыт венчурного капитала в этих секторах. В статье предлагаются пути решения конкретных проблем, освещаются вопросы и описывается возможность применения зарубежного опыта применительно к Российской Федерации. Положения статьи способствуют совершенствованию государственной политики Российской Федерации в области венчурного капитала и стимулированию венчурного финансирования.

1. Аммосов Ю.П. Венчурный капитал: от истоков до современности / Ю.П. Аммосов. П. Аммосов. -СПб.: RVCA, 2004. -409 стр.

2. Вишняков А. А. Венчурное инвестирование в инновационные проекты // Корпоративное управление и инновационное развитие экономики Севера, Исследовательский центр корпоративного права «Вестник», Сыктывкарский государственный университет Управление и венчурный капитал. -2006.-№ 2.

3. рынок венчурного капитала в Европе: новые горизонты // под руководством профессора Джеральда Джорджа, доктора философии. Ева Натусиус. -Москва: Российская ассоциация прямого и венчурного инвестирования, 2008. -98 стр.

4. Муслимова Г.Е. Глобальные тенденции венчурного финансирования нанотехнологий: российская действительность, зарубежный опыт и возможности его адаптации электронный ресурс// Управление экономической системой. -2012.-№ 39. -URL: http://www.uecs.ru

5. обзор рынка. Прямой и венчурный капитал в России 2011 // Под редакцией Н.Жуковской. -СПб.: RVCA, 2012. -стр. 100.

6. приоритеты государственной политики. Частный и венчурный капитал: инструменты экономического роста, конкурентоспособности и устойчивости // Перевод с английского. —28 сек.

Современные подходы к определению целей национальной инновационной системы.

Ключевые слова: национальная инновационная система, инновации, инновационная деятельность, национальная экономика, государство, исследования и разработки.

В научной литературе существует множество определений, объясняющих концепцию инновационных систем. Например, в материалах ОЭСР 1997 года содержится несколько толкований, которые имеют очень схожие значения и в целом объясняют следующее

Итоги 2021: тенденции и изменения мирового венчурного рынка

Сравнение с показателем 2020 года: новые «рождения» стартапов и стартапы с оборотом более 1 млрд долларов США. Основные тенденции в венчурном капитале в 2021 году.

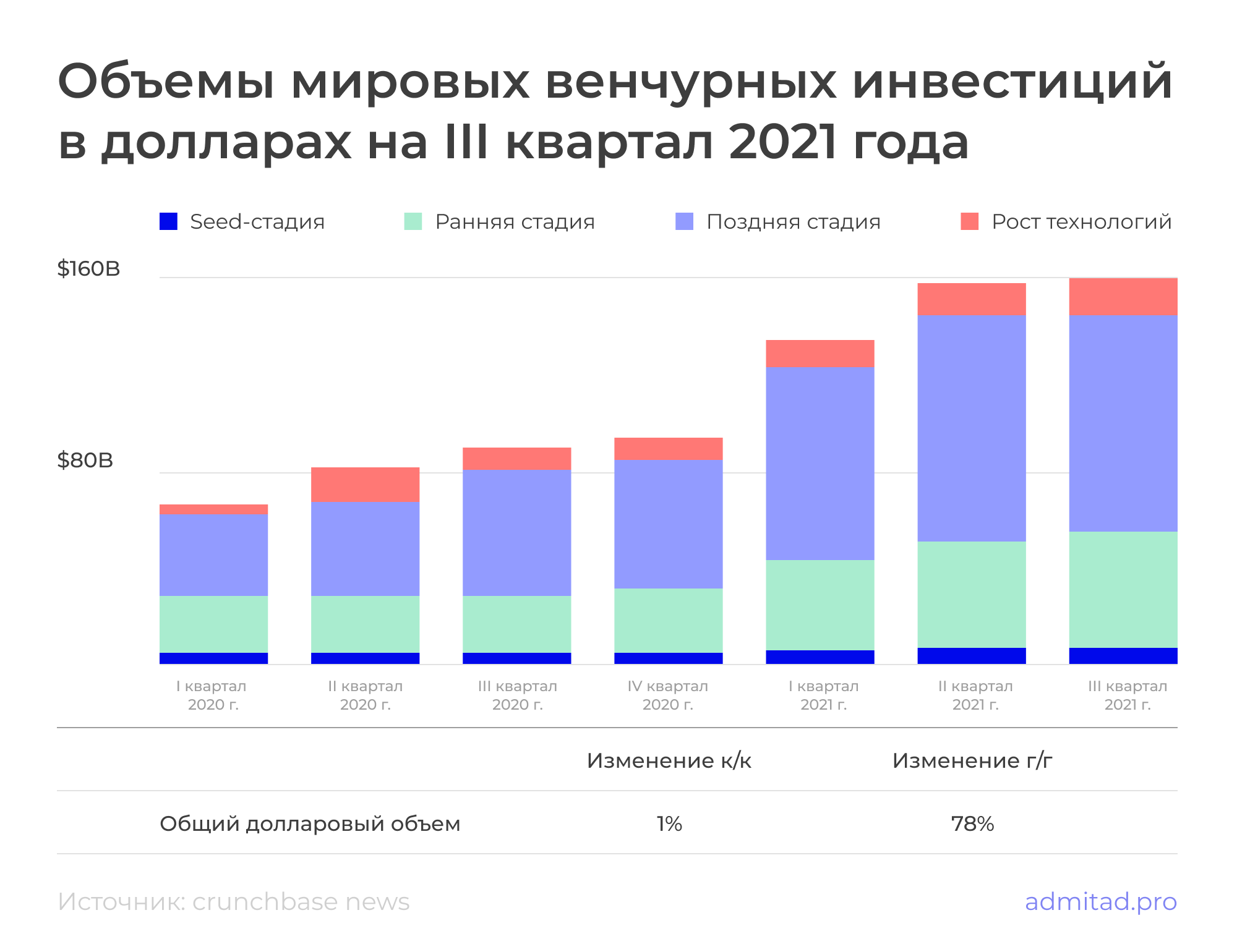

До 2021 года глобальные инвестиции никогда не превышали 100 млрд долларов США в квартал. Однако каждый квартал с начала года инвестиции превышали контрольный показатель, причем следующий квартал всегда был более благоприятным, чем предыдущий.

- Первый квартал — 135 млрд долларов США,.

- 2 квартал — 159 млрд долларов США,.

- III квартал — $160 млрд.

- Q4 — Пока нет данных.

Газета Japan Times, ссылаясь на данные частного американского агентства, прогнозирует, что если финансирование продолжится, то в 2021 году общий объем инвестиций достигнет 583,6 млрд долларов США. Это вдвое больше, чем 284,2 млрд долларов США в 2020 году. В четвертом квартале объем венчурных инвестиций составит 129,6 млрд. долларов США.

Инфографика Crunchbase показывает общую сумму инвестиций с первого квартала 2020 года по третий квартал 2021 года.

Причины роста венчурной индустрии

По данным Crunchbase, рынок венчурного капитала растет со скоростью около 90% в год. Кроме того, низкие процентные ставки и растущие цены на акции постепенно привлекают инвесторов фондового рынка, заинтересованных в инвестировании в частный и венчурный капитал.

Рынок венчурного капитала также пострадал от пандемии COVID-19 в развитых странах. В некоторых странах были введены смягченные условия финансовой политики и льготы для МСП, что стимулирует поиск инновационных цифровых решений возникающих проблем. Появление новых стартапов привлекло инвесторов, которые получили выгоду от взрывного роста онлайн-бизнеса.

И хотя пандемия принесла пользу новым предприятиям, карантинные меры (закрытие границ между странами и блокирование цепочек поставок) помешали существующим проектам, связанным с коронавирусом. Некоторые организации закрылись — компании, которые не смогли адаптироваться к новым условиям, закрылись. Это заставило венчурных капиталистов возместить свои потери и диверсифицировать свои инвестиции в условиях быстро меняющейся рыночной среды.

Технологический инструментарий также претерпел изменения. Накопленные за последние 20 лет технологии создания и развития стартапов помогают финансистам дешевле создавать новые предприятия и снижать риски. Во-вторых, венчурные капиталисты все чаще используют алгоритмы и машинное обучение для выявления стартапов с высоким потенциалом роста. Это позволяет им принимать более обоснованные инвестиционные решения.

Не следует также игнорировать процесс управления персоналом. Перейдя на телеработу, компании теперь могут более комфортно находить недорогих компетентных сотрудников из других городов и стран. Имея доступ к дешевой рабочей силе, новые проекты могут поддерживать качество продукции при снижении затрат. В условиях ограниченного бюджета это является решающим фактором.

В целом, пандемические ограничения превратились из шоковой терапии в новую реальность. Адаптируясь к существующим реалиям, игроки венчурного бизнеса приняли их как базовые и сосредоточились на развитии, а не на выживании.

Структура венчурного финансирования

В данном разделе используется статистика Crunchbase за I-III кварталы 2021 года. Четвертый квартал не включен в отчет, так как на момент написания данного отчета окончательные результаты еще не были получены.

Капитальные вложения по размеру

По данным CrunchBase, в 2021 году большинство всех контрактов — это крупные капиталовложения. В третьем квартале около 400 компаний получили инвестиции в размере более 100 миллионов долларов США, что составляет 100 миллиардов долларов США (64% от общего объема). Остальные 57 млрд. долларов США были инвестированы в раунды объемом менее 100 млн. долларов США.

Таким образом, количество раундов с объемом финансирования в 100 миллионов долларов США увеличилось на 97% в год. За тот же период количество раундов финансирования в размере менее 100 млн долларов США увеличилось на 51%.

Капитал насоса по этапам

Наибольший рост демонстрируют соглашения, заключенные на начальном этапе. США в 2021 году, из которых 49,3 млрд долл. США были заработаны в третьем квартале, что на 104% больше по сравнению с аналогичным периодом прошлого года. Общее количество контрактов превысило 6 000.

Объем авансового финансирования составил 302,8 млрд долларов США, из которых 104,2 млрд долларов США было предоставлено в третьем квартале. По сравнению с аналогичным периодом прошлого года стоимость увеличилась на 69%. Общее количество контрактов составило 2 615.

США, а в третьем квартале было заключено 13 162 контракта на общую сумму 6,5 млрд. долл. Первоначальное финансирование увеличилось на 47% за год. Стоит отметить, что измерения и объемы посевов обычно увеличиваются со временем, поскольку Crunchbase продолжает добавлять данные о сделках по посевам после закрытия квартала.

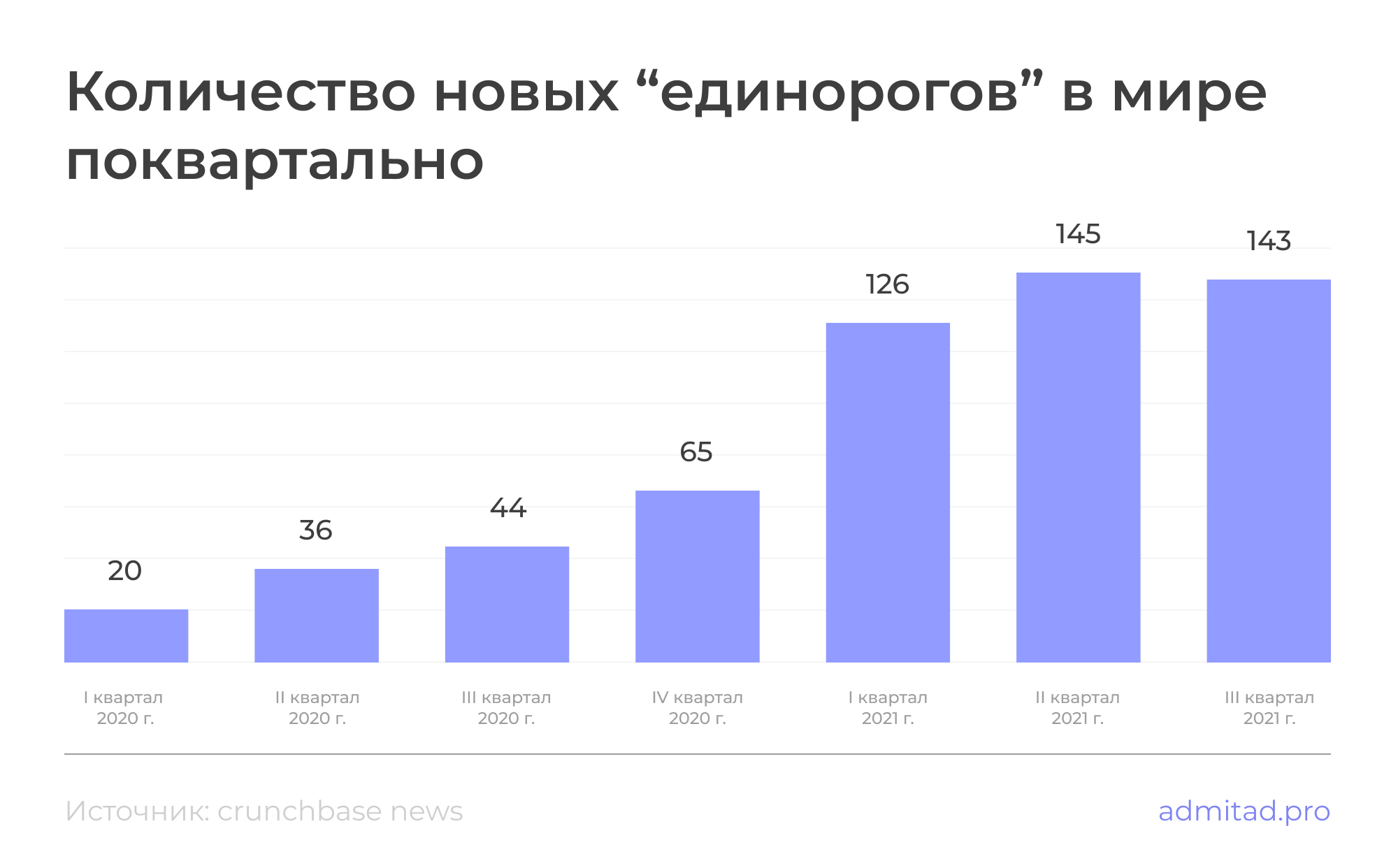

«Рождения» и экзиты юникорнов в 2021 году

В третьем квартале 2021 года в рейтинг «единорогов» CrunchBase вошли 142 старт-апа. Это только 3 из второго квартала. Несмотря на небольшое снижение, количество новых компаний с оценочной стоимостью более 1 млрд долларов США всегда было значительно выше, чем в 2020 году.

На момент составления рейтинга (25 декабря 2021 года) в нем насчитывалось 1 132 действующие вновь созданные компании, причем их число впервые превысило 1 000. Для сравнения, в базе хрущевок на 2 ноября 2020 года было 630 моноклей. Это почти половина от указанного числа.

В целом, можно сделать вывод, что в 2021 году список пополнится лишь 440 единорогами (165 в 2020 году). Однако точные данные будут известны после публикации данных за четвертый квартал.

CrunchBase сообщает, что в начале 2020 года каждые два-три рабочих дня создается новый стартап-«единорог». К сентябрю 2020 года ставка увеличилась до «единорога» за каждый рабочий день. К концу сентября 2021 года темпы роста увеличились до двух-трех единорогов каждый рабочий день.

Среди «единорогов» также увеличилось количество годовых сборов для частных компаний с капиталом более 1 млрд долларов США, выходящих на биржу через IPO или слияние и поглощение. CrunchBase опубликовала такую статистику в ноябре 2020 года.

- 2005-2010. -14 молодых «единорогов», 12 из которых вышли из бизнеса.

- 2011-2013. -47 новых единорогов, 35 из которых вышли из бизнеса

- 2014-2020 гг. -789 новых единорогов, 172 из которых ушли.

К декабрю 2021 года количество расходов достигло 366, при этом в 2021 году было проведено 113 публичных регистраций и слияний; к концу 2020 года — 253 выхода, т.е. их количество увеличилось на 44,66%. Предыдущий год.

Изменения на отечественном венчурном рынке

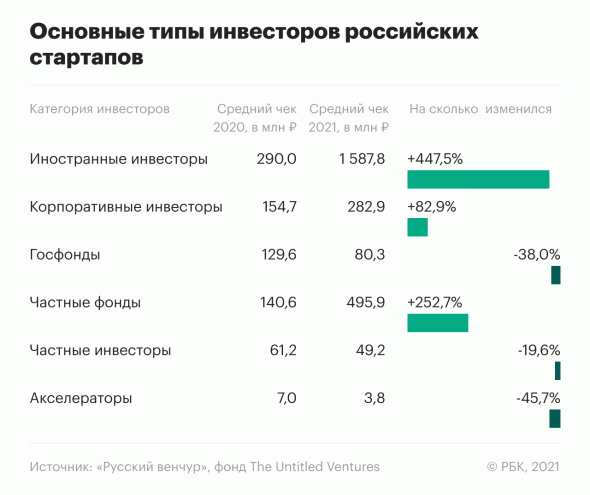

Согласно совместному исследованию канала TelegramRussianVenture и UntitledVenturesFoundation, российский венчурный рынок вырос примерно в 3,5 раза, с 24,9 млрд вон до 85,2 млрд вон. Однако количество контрактов осталось почти таким же: 221 в 2021 году по сравнению с 203 в 2020 году.

Рост рынка объясняется рядом факторов. Во-первых, он имитирует глобальные тенденции в индустрии венчурного капитала. Во-вторых, по данным РБК, средняя стоимость контрактов в категориях «иностранный инвестор», «частный акционер» и «корпоративный инвестор» растет. В то же время государственное финансирование, бизнес-ангелы и акселераторы сократили объем инвестиций.

Отечественные стартапы привлекли наибольший объем финансирования из-за рубежа. Их доля составила ₽44 млрд, почти половину от общего объема инвестиций в 2021 году. Однако эксперты советуют не спешить с выводами, а обратить внимание на некоторые ключевые факторы.

- Объем инвестиций в российские стартапы продолжает снижаться, и

- Хотя эти стартапы возникли в России, большинство крупных сделок было проведено в иностранных юрисдикциях.

- Большинство статистических данных получено в результате нескольких крупных сделок на продвинутой стадии.

Однако есть и оптимистичные новости. В этом году российские стартапы в иностранных юрисдикциях получили больше сделок на ранних стадиях.

Основные венчурные тренды 2021 года

Сектора с наибольшим спросом.

Наибольший интерес вызывают услуги в сфере здравоохранения, финтеха и розничной торговли. По данным CB Insights, инвестиционные показатели на октябрь 2021 года выглядят следующим образом.

- Здравоохранение — 97,1 млрд долларов США,.

- ФинТех — 94,7 млрд долларов США, и

- Розничная торговля — 82,5 млрд. долл.

Среди единорогов наиболее широко представлена категория FinTech: пятая часть стартапов в статистике CB Insights превысила 1 млрд долларов США, что составляет 20,4% от общего числа. За FinTech следуют SaaS (17,8%), электронная коммерция (10,9%) и искусственный интеллект (7,8%).

Пять самых дорогих частных компаний в 3 квартале 2021 года.

Источник https://inventure.com.ua/analytics/articles/sravnenie-ekosistem-venchurnyh-investij-ssha-evropy-azii-i-ukrainy

Источник https://cyberleninka.ru/article/n/sravnitelnyy-analiz-razvitiya-venchurnogo-predprinimatelstva-v-rossii-ssha-i-evrope

Источник https://admitad.pro/ru/blog/Itogi-2021-tendencii-i-izmeneniya-mirovogo-venchurnogo-rynka