Страховка по кредиту: что это, зачем нужна и обязательна ли

Какие виды защиты кредитов бывают? От каких рисков защищает страховка? Является ли страхование кредитов обязательным? Есть ли особенности в условиях страхования? Ответы на все эти вопросы вы найдете в нашей статье.

Кредитное страхование – что это

Услуга страхования кредитов позволяет переложить обязанность по уплате долга на страховую компанию в случае непредвиденных обстоятельств. Обычно банки доверяют защищать свои интересы дочерним компаниям или партнёрам. Это не значит, что страхование выгодно только кредитору.

Клиент банка сможет чувствовать себя увереннее, если будет знать, что в форс-мажорной ситуации задолженность по кредиту будет погашена.

В форме ниже можно подобрать комфортную сумму кредита и здесь же отправить заявку в банк!

Какие виды страхования существуют

Клиенты выбирают среди множества вариантов страховых программ. Условно их можно разделить на три вида: страхование ответственности, имущественное и личное.

Чаще всего клиенту предлагаются следующие варианты страхования:

- жизни и здоровья;

- залогового имущества;

- защита от риска потери работы;

- защита от потери права собственности.

Страхование жизни и здоровья

В случае длительной болезни или ухода из жизни заёмщика долги ложатся на плечи поручителя и законных наследников. Чтобы оградить близких людей от лишних затрат, можно воспользоваться страхованием кредита. В этом случае страховая компания возьмет кредитные обязательства на себя.

Страховыми случаями, как правило, считаются:

- травма;

- госпитализация;

- инвалидность 1, 2 группы;

- смерть.

В соглашении с клиентом прописываются условия, при которых случай признается страховым. Например, если травма получена в результате ДТП при вождении без прав или в состоянии алкогольного опьянения, страховку не выплачивают.

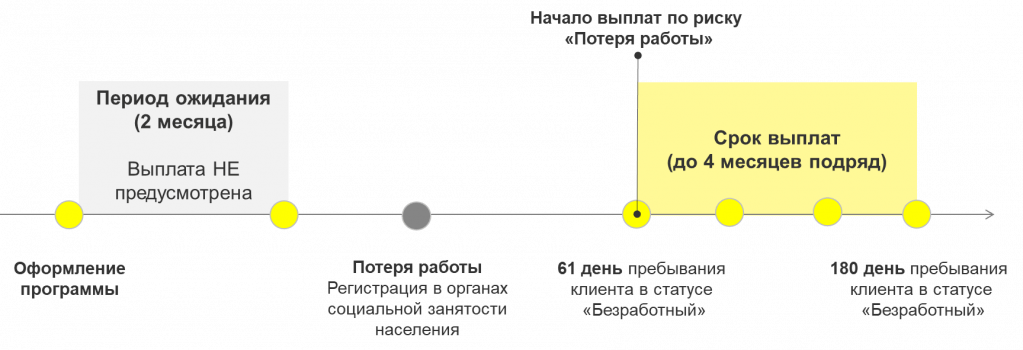

Потеря постоянного места работы

В этом случае страховая компания либо гасит регулярные платежи несколько месяцев, либо перечисляет деньги на ваш счёт. Компенсация состоит из заранее оговоренного процента от суммы кредита.

Для получения выплат клиент должен иметь официальный статус безработного. Его можно подтвердить документом из службы занятости населения или записью об увольнении в трудовой книжке, в зависимости от требований договора.

Как правило, покрытие возникает только в случае вынужденного ухода с работы. Однако есть и исключения.

В некоторых страховых компаниях еть расширенный список, который включает:

- увольнение по соглашению сторон;

- отказ в трудоустройстве после испытательного срока;

- окончание срочного договора.

Некоторые страховщики проявляют заботу о заемщике, дополнительно включая в программу выплаты до 5 000 рублей в месяц на расходы по оплате жилищно-коммунальных услуг и сотовой связи.

Страхование залогового имущества

При страховании залога формируются гарантии для обеих сторон договора. Банк обеспечивает возврат кредита за счёт залога, а клиент получает защиту имущества и надёжное погашение займа в непредвиденных ситуациях.

Например, если человек заложил машину в кредит, и авто угнали во время пользования кредитом, то возмещать денежные средства банку будет не клиент, а страховая компания.

Объектом залога могут выступать:

- земельный участок;

- жилое помещение, дом или квартира;

- транспортное средство;

- гараж, машиноместо.

Страхование предусматривает следующие случаи, которые могут привести к порче и потере имущества:

- взрыв, пожар;

- природные катаклизмы;

- затопление;

- противозаконные действия других людей.

Страховка приобретается на сумму займа или на сумму полной стоимости залога.

Страхование при ипотеке

Ипотека предусматривает выплату долга в течение десятков лет, что сопряжено со множеством рисков. В случае утраты заёмщиком возможности исполнять кредитные обязательства, банк будет вынужден возместить убытки за счёт залогового имущества.

Чтобы избежать неприятных последствий, можно оформить сразу несколько видов страховок:

- защита имущества;

- страхование жизни и здоровья;

- титульное страхование;

- страхование ответственности перед соседями.

Страхование титула – это защита от потери права собственности на имущество. Потребность возникает при приобретении недвижимости на вторичном рынке.

Например, покупатель приобретает квартиру у продавца, которому она досталась в наследство. После сделки объявляются родственники, которые только сейчас вступают в наследство и тоже претендуют на часть квартиры.

В ходе судебных разбирательств наследники делят квартиру, а покупателю начисляется выплата по страховке в связи с утратой собственности.

Страхование ответственности перед соседями актуально для каждого, независимо от того, есть ипотека или нет. Оформление этой страховки избавит от расходов на устранение ущерба соседям, возникшего по вине застрахованного.

Ущерб, о котором идет речь, может возникнуть, если в результате короткого замыкания произойдет пожар, либо если кто-то из домочадцев забудет закрыть воду в ванной и спровоцирует потоп.

Страхование при получении автокредита

Вопрос, который беспокоит каждого при оформлении автокредита – обязательно ли покупать каско? Нет, во многих банках наличие страховки не влияет на сам факт получения займа.

Весомым аргументом в пользу оформления страховки по кредиту станут более выгодные условия кредитования. Процентная ставка может уменьшиться вдвое. Так как автомобиль чаще всего находится в залоге у кредитора, наличие каско даёт ему гарантию возврата кредитных средств.

Риски, от которых убережет страховка:

- угон;

- кража дополнительного оборудования;

- ущерб в результате ДТП;

- порча имущества от стихийных бедствий;

- причинение ущерба третьим лицам;

- утрата товарной стоимости.

В каких случаях страховка обязательна

Обязательным является только один вид страховки – страхование имущества при получении ипотеки. Необходимо застраховать только несущие конструкции заложенного объекта – стены, пол, потолок и балкон. Защита внутренней отделки, мебели и техники является дополнительной опцией.

Условия страхования в кредитном договоре

Перед оформлением займа стоит внимательно изучить страховую компанию, которая будет предоставлять услуги. Договор страхования обычно заключается одновременно с кредитным договором. К нему также прикладывается список рисков и необходимых документов, подтверждающих страховой случай.

Для личного страхования потребуется заполнить анкету о состоянии здоровья. Иногда заключить пакетный договор с полным списком страховых случаев дешевле, чем по каждому в отдельности.

Обратите внимание на возможные варианты действия страховки:

- оплата единовременная, действует до окончания кредитных обязательств;

- требует ежегодного продления;

- страховая премия включена в ежемесячный платёж.

Совет от банка:

Заранее уточните условия отмены страховки.

Можно ли отказаться от страхования

От большинства видов добровольного страхования можно отказаться. Для этого существует «период охлаждения» – время, в течение которого страхователь может расторгнуть договор и вернуть деньги. Этот срок составляет 14 дней.

| Обновление 06.10.2021. В Госдуме обсуждают увеличение периода для отказа от страховки. |

По условиям страховой компании время может быть увеличено. Оформить отказ просто – нужно подать письменное заявление. Если «период охлаждения» закончился, от страховки всё равно можно отказаться, но без возмещения средств.

Как застраховать кредит

Предоставление денег в долг всегда связано с риском. Чем длиннее срок кредита, тем больше разных жизненных ситуаций может возникнуть. Страховка кредита поможет защитить интересы заёмщика, сохранить имущество и нервы.

Чтобы застраховать кредит, обратитесь к сотруднику банка, с которым вы оформляете заявку на заем. Менеджер подберёт программу в соответствии с вашими пожеланиями. Страховку можно подобрать и к потребительскому кредиту, и к кредитной карте – к любому виду займа.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит по ставке 6,9% в Совкомбанке, оформите услугу «Гарантия минимальной ставки», и мы вернем все проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту либо отправим курьером.

Зачем нужна страховка по кредиту

Потребительские кредиты пользуются большой популярностью, и в этом нет ничего удивительного: благодаря им можно получить в банке требуемую сумму на любые нужды, от ремонта до отдыха за рубежом. Однако банки часто отказывают в займе, или, как минимум, существенно повышают процентную ставку если клиент не хочет оформлять еще и страховку. В этой статье мы расскажем, для чего нужно страхование при оформлении кредита, как оно может помочь в случае форс-мажора, можно ли отказаться от него при оформлении займа и как вернуть деньги за уже оплаченную страховку.

Содержание статьи

Какие страховые программы существуют

Согласно текущему законодательству, существует два вида страховок:

- обязательные. Они в обязательном порядке оформляются при получении ипотеки и автокредита. Отказаться от страхования в данном случае нельзя;

- добровольные. Их намного больше, и от них, как следует из названия, можно отказаться. Это, например, страхование от потери работы из-за различных обстоятельств, утраты трудоспособности или прав собственности на объект кредитования, а также от ухода заемщика из жизни.

В среднем стоимость страховки достигает до 30 % от заемной суммы. Страховка разбивается на несколько частей и оплачивается вместе с выплатами по кредиту.

Что дает страхование

Многие склонны считать, что страхование — это просто еще одна возможность для заработка банка и его партнеров. Однако все гораздо проще. Единственная цель, с которой банк может настаивать на оформлении заемщиком страховки, — обезопасить свои средства, самого заёмщика, а также его родственников от негативных последствий невыплаты кредита. Истории, когда потребительский заем становился проблемой из-за потери стабильного дохода или болезни, нередки. Как, к сожалению, нередки и случаи, связанные с уходом заемщика из жизни, — в таком случае необходимость выплаты суммы кредита могут унаследовать его родственники. Непредвиденные обстоятельства — то, что может случиться с каждым, и именно правильно выбранная страховая программа может помочь избежать максимального количества негативных последствий как для банка, так и для клиента. Поэтому банк мотивирует оформлять страховку, снижая в таком случае ставку по кредиту.

Как обезопасить себя при оформлении страховки

Многие заемщики до сих пор испытывают к страхованию недоверие: кредит они берут у банка, но при этом приходится заключать договор с какой-то сторонней страховой компанией. За все риски, если они существуют, отвечает банк, поскольку именно он заинтересован в возврате кредитных средств в форс-мажорной ситуации. Поэтому важно ответственно подойти к выбору банка при оформлении кредита: проверенные, надежные финансовые организации сотрудничают с такими же надежными страховыми компаниями-партнерами. А в случае отказа страховой в выплате суммы кредита самостоятельно — проводится расследование и при необоснованном решении добиваются справедливости. Крупные банки сотрудничают с лидерами рынка страхования, которые предлагают множество программ и гибкие условия.

Что еще важно знать при оформлении страховки

Самое главное для заемщика — указывать корректные сведения о себе при заполнении анкеты. Сокрытие опасных хобби или хронических заболеваний, конечно, приведет к уменьшению стоимости страховки. Однако при наступлении страхового случая из-за обстоятельства, которое клиент утаил, страховая компания может отказать в возмещении.

Можно ли отказаться от страховки

Заемщик имеет право отказаться от страхования при оформлении потребительского кредита, и банк не должен навязывать ему эту услугу. Однако при отказе банк вправе увеличить процентную ставку, а риск отказа в выдаче нужной суммы серьезно растет.

Как вернуть деньги за уже оформленную страховку

Если при оформлении кредита вы решили, что страхование нужно, но после все-таки передумали, вернуть страховую премию можно. Чтобы сделать это, существует так называемый «период охлаждения» — 14-дневный срок с момента подписания договора, в течение которого заемщик может расторгнуть договор. Для этого необходимо написать заявление в адрес страховой компании. Вам вернут всю сумму за вычетом уже прошедших дней, когда полис был действителен.

Нужно ли страхование

Это зависит от размера и срока выплаты потребительского займа. Если он небольшой, скорее всего, особого смысла в страховке не будет. Однако при оформлении крупного кредита на длительный срок лучше обезопасить себя и свою семью от возможных рисков и все-таки решиться на страхование. Так вы сможете не бояться неожиданных финансовых проблем.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Шаг 1

Позвоните на номер анонимной линии ЭОС

Шаг 2

Получите консультацию специалиста

Шаг 3

Выберите оптимальный способ погашения задолженности

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Что необходимо знать о страховании кредита

Когда при оформлении кредита банк настойчиво предлагает заключить договор страхования, заемщики не выражают радости. Очень уж не хочется вдобавок к банковским процентам платить еще и взносы страховщику.

«Зачем лишние расходы? Все равно, случись что, денег не получишь…» — убеждены многие кредитополучатели. Между тем недоверие к страховке часто основано на непонимании сути этого финансового инструмента. Credits.ru проанализировали основные нюансы, связанные со страхованием различных займов.

Что страхуем добровольно, а что — принудительно?

Сама идея страхования подразумевает наличие определенных рисков, то есть опасностей и угроз, которые могут не в лучшую сторону изменить качество жизни. На протяжении многих лет во всем мире страховые компании эксплуатируют желание людей проконтролировать внешние угрозы и «в случае чего» хоть как-то компенсировать понесенные убытки. Но если тридцать-сорок лет назад больше всего боялись пожаров, транспортных катастроф и краж, то теперь в лидеры уверенно вырываются риски, связанные с кредитами.

Отчасти банки и страховщики занимаются «взаимным опылением»: страховщики предлагают полисы, выгодные для кредитных организаций и «отстегивают за PR», а банки подталкивают заемщиков покупать страховые услуги, временами попросту не оставляя выбора.

А законно ли это, в принципе? Давайте заглянем в соответствующие нормативные акты.

Немного терминологии

Договор страхования — соглашение между страховщиком и страхователем, согласно которому страхователь обязуется платить страховую премию в установленном договором виде, в определенные им сроки и размере, а также выполнять другие предусмотренные договором страхования обязательства.

Страховщик — юридическое лицо, созданное в соответствии с законодательством РФ для осуществления страховой деятельности, имеющее лицензию. Страховщик обязан при наступлении страхового случая выплатить указанному в договоре юридическому или физическому лицу страховое возмещение в соответствии с договором страхования.

Страхователь – юридическое и дееспособное физическое лицо, заключившее со страховщиком оговоры страхования и имеющие правомерные имущественные интересы, являющиеся объектами страхования.

Кредитное страхование — охватывает все виды рисков, связанных с кредитными отношениями. Участниками кредитных отношений могут являться банки, физические и юридические лица. В рамках кредитного страхования предусмотрено возмещение кредитору денежных средств в случае невыполнения заемщиком обязательств по выплате кредита и/или процентов по кредиту.

Ключевым моментом в отношении кредитного страхования является то, что оно является полностью добровольным. И по закону банки не имеют права требовать от заемщика заключить договор страхования именно в связи с оформлением кредита как такового.

Согласно Закону РФ N 4015 от 27 ноября 1992 г. «Об организации страхового дела в Российской Федерации» (см. статья 3, п.4), условия и порядок обязательного страхования могут быть определены исключительно федеральными нормативными актами о конкретных видах страхования.

Здесь необходимо сделать чрезвычайно важную оговорку. Банк, действительно, не имеет права заставлять вас страховать риск непогашения кредита. Особенно если речь идет о простом потребительском займе или товарном кредите. Однако, по гражданским нормам, риски, связанные с залоговым имуществом (ст. 343 ГК РФ), прежде всего квартирами и автомобилями, подлежат страхованию. Если вы желаете оформить ипотеку, или взять автокредит, или воспользоваться потребительским займом с залогом, то у банка «развязаны руки». Банки вовсю пользуются этим правом, поэтому при покупке недвижимости или машины готовьтесь покупать страховой полис.

Наличие страхового полиса – обязательное условие выдачи автокредита, ипотеки и потребительского займа с залогом.

Плюсы и минусы кредитного страхования

С «технической» точки зрения существуют два основных способа застраховать кредитные риски:

- Страхователем выступает сам банк, выгодоприобретателем по договору страхования становится заемщик;

- Страхователем выступает заемщик, который заключает со страховщиком договор в пользу банка.

Первый способ наиболее часто используется при страховании потребительских кредитов. Второй – при страховании ипотеки и автокредитов, кредитов на бизнес. Но что объединяет эти два способа – заемщик в любом случае платит за «банкет», то есть делает необходимые взносы на протяжении действия договора страхования, а банк в любом случае возвращает заемные средства (или большую их часть).

Что касается основных видов страхования, актуальных для банковского заемщика, то их всего четыре: страхование жизни и здоровья, титула, залогового имущества, потери работы. Каждый из них имеет свои особенности, плюсы и минусы.

- Страхование жизни и здоровья. Покупка такого полиса означает, что в случае смерти или тяжелого заболевания заемщика, приведшего к инвалидности и потере трудоспособности, страховая компания возьмет на себя выплату остатка долга перед банком. Плюсы: в выигрыше остаются не только банк и заемщик, но и (в самом печальном случае) наследники заемщика, так как долг, погашенный за счет страховки, не повиснет на их плечах. Не придется и расставаться с унаследованным имуществом.

Минусы: для оформления нередко требуется сдать анализы и пройти медосмотр – за свой счет и в свое личное время. Необходимо предоставить множество документов для подтверждения страхового случая (то есть события, которое обязывает страховщика произвести выплату). Так, если заемщик погиб или сильно пострадал в автоаварии, страховщики могут постараться доказать факт алкогольного опьянения, а в случае инфаркта – что заемщик намеренно скрыл хроническое заболевание; - Страхование залогового имущества (квартиры, машины, оборудования и т.п.).

Плюсы: самый «чистый» вид страхования, поскольку урегулирован законом. В случае утери или серьезной порчи имущества — самый серьезный риск что при ипотеке, что при автокредите – страховая компания покроет убытки или полностью выплатит оставшуюся часть долга (в зависимости от ситуации).

Минусы: те же, что и при страховании жизни и здоровья. Придется доказывать, что вы не нарочно устроили пожар, потоп или автоаварию. В ряде случаев, сумма страховой выплаты может оказаться недостаточной для полного возмещения ущерба; - Страхование титула — то есть страхование риска потери права собственности на недвижимость. Применяется только при ипотеке, в тех случаях, когда сделка признается недействительной или ваше право собственности отменяется по решению суда. Это может произойти, если будет установлена недееспособность продавца недвижимости в момент сделки, или нарушение прав других лиц (например, несовершеннолетних собственников), и т.п.

Плюсы: как бы ни повернулась судьба, вам не будет грозить вариант «без денег, без квартиры и с непогашенным кредитом». Выгодоприобретателем по этому виду страховки является не банк, а вы – заемщик.

Минусы: нужно покупать отдельный полис, а это — дополнительные расходы, что при ипотеке и так обременительно. При этом вероятность, что страховой случай наступит, очень низка; - Страхование от потери работы — такой полис дает право прекратить выплату кредита при потере фактической возможности трудиться.

Плюсы: в кризисные периоды, сопряженные с массовым банкротством компаний, особенно в секторе малого бизнеса, это выгодно и для банка, и для заемщика. При наступлении страхового случая, банк получит свои деньги, а заемщик в трудной жизненной ситуации избавится от риска общения с коллекторами или продажи имущества с торгов.

Минусы: как раз в те периоды, когда риски утратить работу из-за разорения компании велики, страховщики не очень-то охотно предлагают подобный продукт. Кроме того, страховым случаем признается только официальная ликвидация или банкротство компании-работодателя. «Просто увольнение» или потеря трудоспособности по этому виду полиса не признаются.

Как оптимизировать страховку

Самое главное – выбрать правильного кредитора, который либо предложит большой список аккредитованных страховщиков, либо вообще не будет загонять в «прокрустово ложе» и позволит самостоятельно определить страховую компанию.

По закону заемщик вправе предложить банку «свою» страховую компанию, то есть ту, где он сам хотел бы застраховаться – независимо от наличия ее в списке банка.

Второй важный момент – до того, как подписать договор страхования, тщательно проанализируйте его (желательно с помощью юриста), убедитесь, что вам понятны все пункты (особенно те, где говорится о страховом случае – здесь у вас со страховщиком не должно быть никаких расхождений в толковании).

Не помешает также заранее проконсультироваться по всем видам документов и справок, которые необходимо будет предоставить в случае наступления страхового случая («чтобы потом не бегать в поисках», как говаривал популярный киноперсонаж).

Обратите особое внимание на пункты, где оговариваются условия и варианты защиты от необходимости немедленной выплаты суммы кредита.

Наконец, потратьте несколько часов личного времени на сравнение предложений страховщиков и подсчеты. Конечно, разброс базовых цен на страховые услуги не столь велик, как хотелось бы.

Например, средняя стоимость всех требуемых видов страхования по ипотеке составляет около 1,32% от суммы остатка долга по ипотечному кредиту (в 1-й год от полной суммы кредита), увеличенной на 10%. Но выбрать самое выгодное из предложенного и даже сэкономить вполне реально (особенно если вы оформляете несколько полисов): можете рассчитывать на скидку и дополнительные бонусы. Конкуренция между страховыми компаниями принуждает их искать способы предлагать выгодные и доступные условия. У каждого страховщика свои «плюшки» для хороших клиентов.

Таким образом, страховать кредитные риски не только можно и нужно, но и во многих случаях – действительно выгодно и полезно. К тому же, сняв с себя хотя бы частично груз ответственности за обслуживание долга на протяжении нескольких лет, вы будете спокойнее спать по ночам.

Источник https://sovcombank.ru/blog/krediti/strahovka-po-kreditu-chto-eto-zachem-nuzhna-i-obyazatelna-li-

Источник https://oooeos.ru/customers/faq/zachem-nuzhna-strahovka-po-kreditu/

Источник https://credits.ru/publications/376840/chto-neobhodimo-znat-o-strahovanii-kredita/