Частные кредиторы — отзывы тех, кто брал кредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Частные кредиторы — это обычные граждане, которые выдают деньги в долг другим физическим лицам, ИП и компаниям под проценты. Это своего рода инвесторы, которые таким образом приумножают свой капитал. Но вот найти такого кредитора по реальным отзывам крайне сложно. Чаще всего попадаются мошенники.

- Суть частного кредитования

- А теперь давайте думать логически

- Признаки реального частного кредитора

- Признаки мошенника

- Кто такие брокеры

- Как проверять объявления на честность

- Стандартные схемы обмана

- Существуют ли вообще частные кредиторы

- От автора

Где найти отзывы о частных кредиторах, которые реально помогают получить деньги в долг. Где вообще искать такого кредитора, признаки мошенников и тех, кто действительно предлагает реальную услугу. Бробанк.ру разложил по все по полочкам.

Суть частного кредитования

По сути, частный кредитор — это человек, а иногда даже ИП или ООО, который обладает свободным капиталом, который намерен инвестировать. И способом инвестирования он выбирает выдачу кредитов. Назначенные проценты по сделке — это и есть прибыль.

Под частным кредитором чаще всего предполагается гражданин, но физлица не могут выдавать кредиты и займы. Поэтому составляется стандартная расписка, которая соответствует всем нормам законам.

Реальные частные кредиторы прекрасно знают все законы расписок, все нюансы. Они самостоятельно составят документ и дадут его на подписание заемщику. Нотариально его заверять не нужно.

В расписке указано, сколько человек берет в долг, под какой процент, когда обязуется вернуть кредит, какие санкции к нему будут применяться в случае просрочки. И если заемщик нарушит все эти условия, кредитор вправе обратиться в суд за принудительным взысканием.

А теперь давайте думать логически

Желание получить деньги в долг и найти реальные отзывы заемщиков частных кредиторов возникает у тех, кто по каким-то причинам не может получить банковский кредит или займ от МФО. То есть люди с определенными проблемами.

Обычно это:

- люди с крайне негативной кредитной историей, открытыми просрочками;

- сильно закредитованные люди, которые попали в долговую яму и ищут способ перекредитования;

- безработные граждане без дохода;

- те, у кого есть проблемы с документами.

На это и делают упор мошенники, обещая этим людям получение кредита:

Желание получить кредит вполне понятно, но нужно думать логически — зачем частному кредитору так рисковать и выдавать деньги в долг тому, кто их вряд ли сможет вернуть?

Для него выдача частного займа — это инвестиция, которая должна принести прибыль. А какая же это инвестиция, если по всем исходным данным понятно, что эта деятельность окажется убыточной.

Помните пословицу о сыре и мышеловки. Слишком сладкие предложения с большими обещаниями — это всегда мошенники, цель которых — не выдавать кредит, а развести такого “заемщика” на деньги.

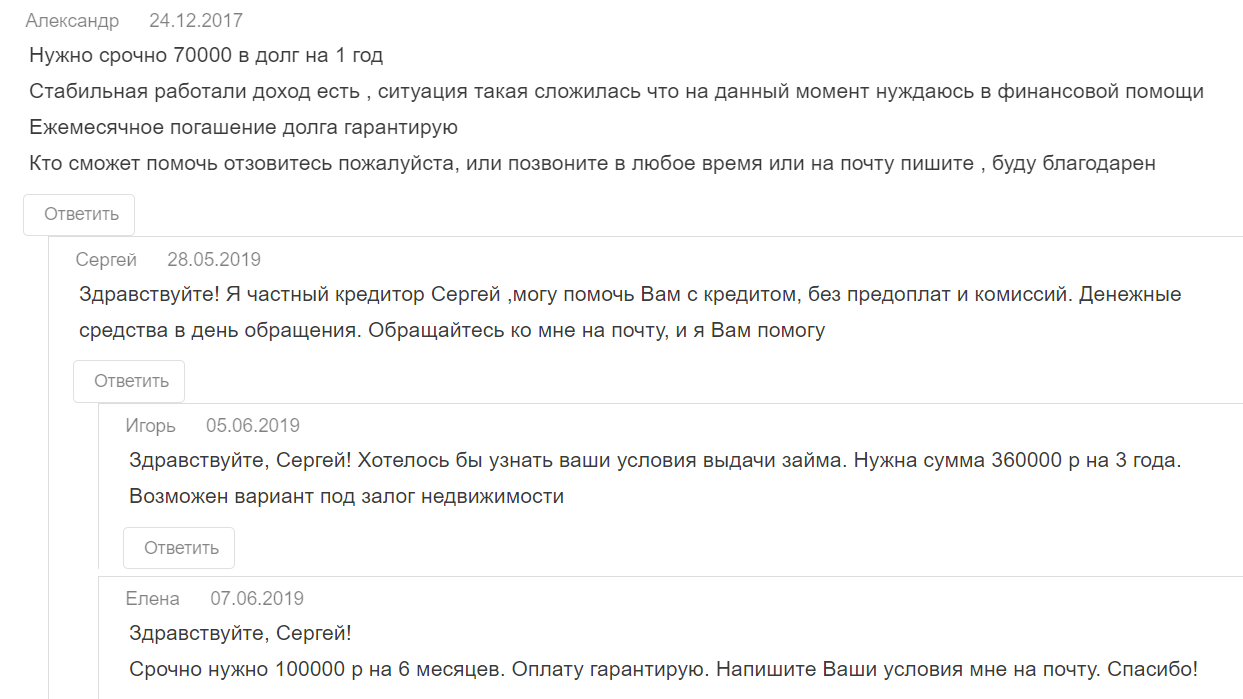

Признаки реального частного кредитора

Отзывы — это последнее, на что стоит опираться. Они без проблем оставляются самими мошенниками или покупаются. Вот, например, 100% нереальный отзыв:

Честному частному кредитору нужны гарантии того, что он не останется в убытке. А такие гарантии может дать только залог. И косвенный признак того, что перед вами не мошенник — он просит предоставить залог недвижимости. Но и в этом случае можно нарваться на мошенника покруче и вовсе лишиться своей собственности.

Какой частный кредитор выглядит более менее честно:

- он говорит об обязательной личной встрече. Подавляющее число мошенников действуют онлайн, не встречаясь со своей жертвой — обещают перевести деньги на карту или иным способом;

- он выдает деньги только при условии представления залога, чаще всего — недвижимости;

- кредитор интересуется вами, вашим финансовым положением, местом работы, доходами, семейным положением. И ему реально есть дело до того, на что вы берете деньги. Так он оценивает потенциального заемщика и свои риски;

- не выдает кредиты на выгодных для заемщика условиях. Частные кредиты — всегда максимально дорогие предложения. Ставки — минимум 50% годовых, а чаще около 100% и больше;

- у него есть свой офис, сайт.

Но если вы начнете искать такого честного частного кредитора по отзывам или просто в сети, вы поймете, что таких просто не существует.

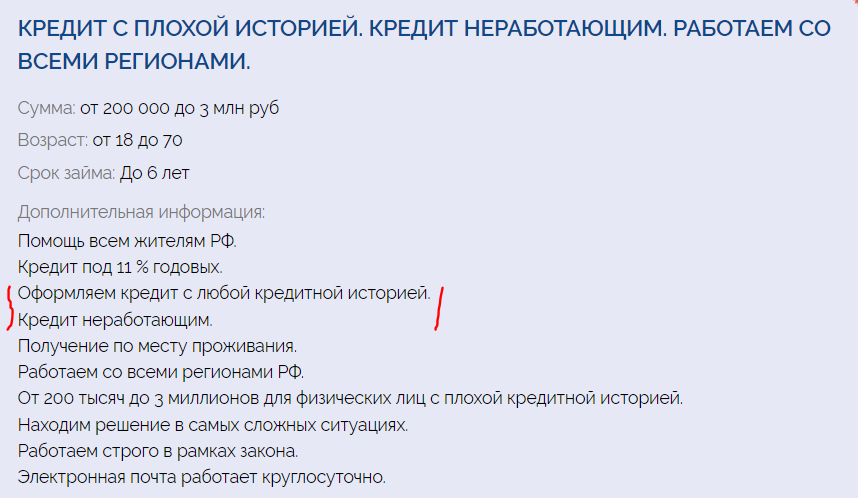

Признаки мошенника

В целом, все мошеннические объявления об оформлении частных займов выглядят одинаково, поэтому публикуем первое, которое попалось на сайте с предложениями подобных услуг:

Что говорит о том, что это мошенник:

- обещание выдать до 7 млн рублей без залога;

- выдача кредита на срок до 15 лет. Это словно банковская ипотека. Даже банки не заключают потребительские договора на срок более 5-7 лет;

- дистанционное кредитование. Такое при стандартном кредите от частного кредитора просто невозможно, так как договором служит расписка, которую подписывают стороны;

- ставка 7% — это просто на грани фантастики. Даже банковская ипотека с залогом недвижимости дороже, чем частный кредит любому заемщику даже с плохой КИ.

В сети можно найти массу подобных объявлений о выдаче частного кредита, они могут даже сопровождаться положительными отзывами. Но за этими объявлениями кроются либо мошенники, либо частные брокеры.

Кто такие брокеры

Брокеры — это обычно организации, которые занимаются тем, что помогают гражданам получить банковский кредит или займ от МФО. Они сразу говорят о том, что не занимаются частным кредитованием, а рассылают заявки от имени клиента по разным банкам, способствуя одобрению.

Далеко не всегда брокеры работают честно, они могут использовать подлог данных, подделывать документы, использовать свои связи с сотрудниками банка. Поэтому тут тоже нужно быть осторожным — можно попасть под уголовную ответственность.

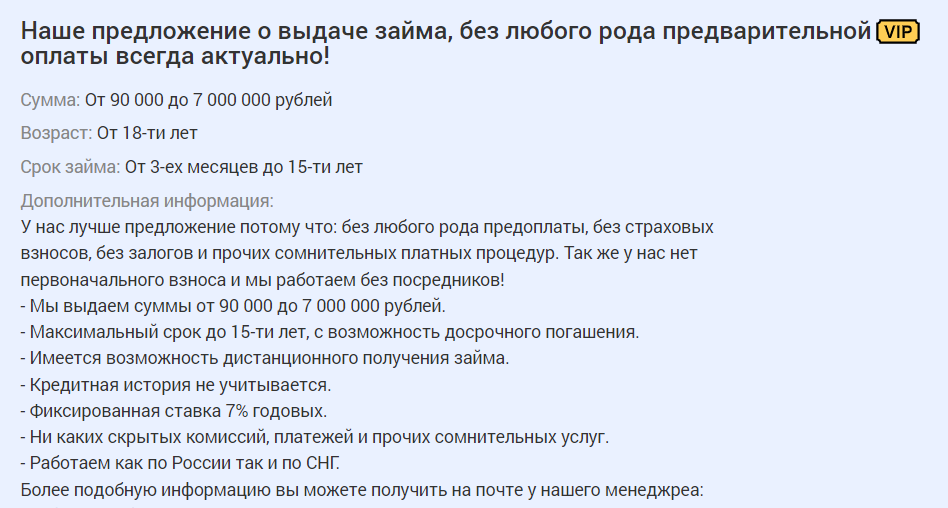

Вот пример объявления, которое потенциально может принадлежать брокеру. Именно потенциально, потому что за ним также может крыться мошенник, цель которого — выманить переплату:

Вот здесь как раз-таки уже более реальные условия кредитования. То есть сумма выдачи до 1 млн, срок до 5 лет, плюс не указана ставка, так как она не будет маленькой (это отпугнет на фоне других объявлений, которые обещают кредит под 5-10%).

Суть брокерской работы — получение комиссии, которая составляет определенную часть от выданного кредита. Например, это 20%: получил человек с помощью брокера 100000, на руки он получает 80000, а 20000 — комиссия посредника. Если дело сложное, комиссия может достичь и 50%.

Верный признак брокера-мошенника — он просит предоплату. В таком случае сразу прекращайте диалог.

Как проверять объявления на честность

Если почитать отзывы клиентов частных кредиторов, то становится понятным, что без обмана в этой сфере просто никак. Каждый день тысячи людей ведутся на объявления и хвалебные отзывы, попадая на удочку мошенников.

Для начала сразу отметайте предложения, где вам обещают быстро выдать деньги на карту, при этом суммы достигают миллионов рублей, а залог не нужен. Это однозначно признаки мошенника.

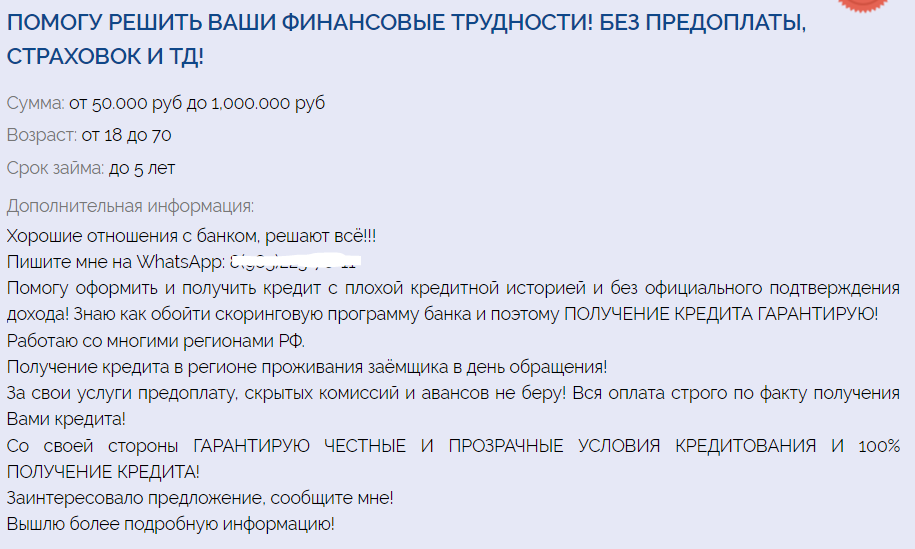

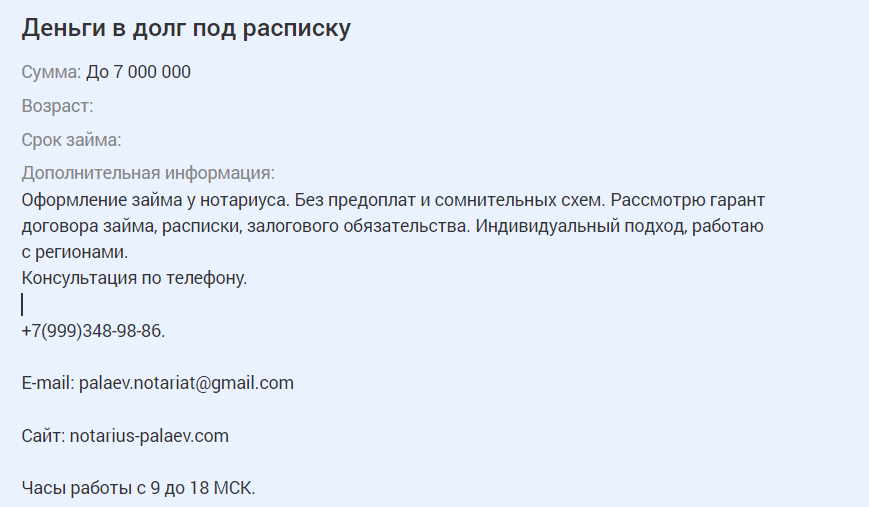

Если какое-то предложение не имеет явных признаков мошенничества, его все равно нужно тщательно анализировать и проверять все, что вы видите. Вот, например, объявление, которое выделяется на фоне остальных и кажется довольно серьезным:

Подкупает умные слова, нотариус, консультирование по телефону, а не через мессенджеры.

И самое главное — вроде как договор займа регистрируется у нотариуса, что явно прибавляет веры в это предложение. Есть даже ссылка на сайт нотариуса, который заверит сделку.

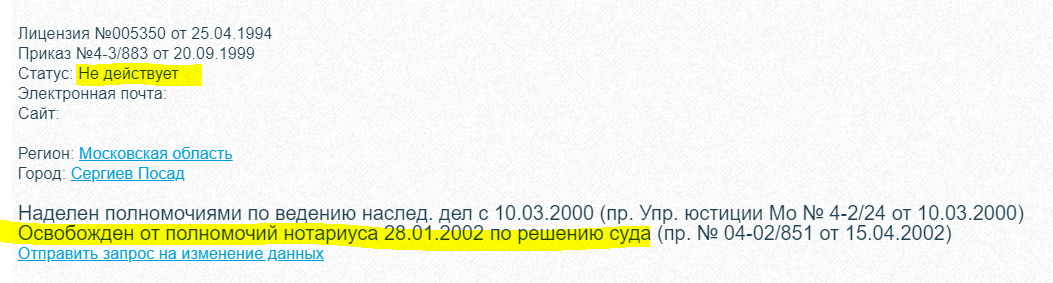

Но если “пробить” деятельность этого нотариуса на легальность, то найдется такая информация. Такого нотариуса больше нет:

Схема мошенничества: Потенциальному заемщику сначала сообщат, что ему одобрен частный кредит. Но дальше сделку нужно заверить у нотариуса, услуги которого платные. Кто будет их оплачивать? Конечно, заемщик. Он оплачивает, мошенник пропадает.

Проверяйте все досконально, ищите отзывы о частном кредиторе, к которому хотите обратиться. Пробивайте через интернет почту, телефоны. Но мошенники часто меняют контакты, поэтому можно ничего не найти.

Стандартные схемы обмана

Самое главное — всегда сохранять благоразумие, не отдаваться ситуации. Если с вас требуют что-то заплатить, то на все 100% вы ведете диалог с мошенником. Стандартные схемы развода:

- нужно заплатить за проверку кредитной истории, за услуги нотариуса, какие-то госпошлины, например, за якобы регистрацию договора или расписки и пр.;

- нужно внести предоплату за оформление кредита;

- кредит уже одобрен и готов к получению, но нужно заплатить комиссию за перевод, которую берет банк, из которого отправляются деньги;

- плата за выезд сотрудника для проверки документов, собеседования, подписания договора;

- могут просто выманивать данные для получения мошеннического кредита.

Не передавайте мошенникам свои данные, не давайте им доступ в свой аккаунт на Госуслугах, не сообщайте сведения о картах. Все это преступники используют в своих целях.

Существуют ли вообще частные кредиторы

Можно ли в итоге найти частного кредитора? Это просто нереально, никто не занимается такого рода бизнесом. Сейчас есть куча других инструментов инвестирования, куда деньги вкладываются безопасно для своего владельца. А рынок частного кредитования — это просто миф, на котором наживаются мошенники.

Реальный частный займ под расписку вы можете получить только у человека, которого знаете, который хорошо знает вас. Например, это может быть родственник, коллега, друг. Посторонние люди не будут выдавать вам кредиты, рискуя своими деньгами.

От автора

Подготавливая этот материал, я отправила заявки по некоторым объявлениям, которые обещали выдать частный кредит.

Один частный кредитор из Москвы обещал мне уже сегодня выдать деньги в долг. На мой вопрос, а ничего, что я проживаю в Перми, он ответил, что все нормально, это не проблема. А после попросил 1000 рублей за заверение сделки нотариусом.

Второй частный кредитор попросил меня прислать ему фото моего паспорта и СНИЛС, указать свои личные данные. Он обещал выдать мне кредит на мою личную карту. Предполагаю, что эти данные были бы использованы при оформлении микрокредита.

Будьте бдительны, не попадайтесь на уловки мошенников. Честных частных кредиторов на рынке нет! Положительные отзывы, как правило, ненастоящие.

А если вы попросите кого-то в интернете порекомендовать вам кредитора, вам ответит некий Ваня, расскажет, что он взял деньги у Ивана Ивановича и даст его контакт. И этот Иванович окажется мошенником. Это классическая схема развода.

Частые вопросы

Бробанк.ру не занимается рекомендациями частных кредиторов, так как этот рынок кишит мошенниками. Нет ни одного человека, которого бы мы могли посоветовать. Лучше рассмотрите предложения МФО.

На просторах интернета. Если они отрицательные, значит, правдивые. Если положительные, вам рассказывают о мошеннике.

Существуют, если речь о родственниках, друзьях, коллегах. Сторонних частных кредиторов на рынке нет, только мошенники.

Кредит под залог от инвестора

Заемщики с плохой кредитной историей или непогашенными кредитами часто встречают отказ в выдаче новых займов. В ситуации, когда срочно нужна крупная сумма денег, решением станет кредит под залог от частного инвестора. Для этого необходим минимальный пакет документов и наличие в собственности какого-либо имущества. Так, можно получить до 120 млн руб. в день обращения.

| Ставка | от 8.5% |

| Минимальная процентная ставка по кредиту — 8.5%. На конечный показатель влияют ликвидность объекта, срок договора и сумма займа. | |

| Сумма | от 500 тыс. до 120 млн. рублей |

| Минимальная сумма нецелевого или целевого кредита под залог имеющегося имущества — 500 тыс. рублей. Максимальная — 120 млн рублей. Размер выплаты не превышает 90% от стоимости залога. При расчете суммы займа берется во внимание ликвидность объекта. | |

| Срок кредита | до 30 лет |

| Кредит под залог собственного имущества можно оформить на срок до 30 лет. | |

| Заемщик | граждане РФ |

| • Возраст Минимальный возраст заемщика — 21 год. Максимальный на момент завершения действия договора не должен превышать 75 лет. | |

| • | Требования к залоговому имуществу |

| Чтобы недвижимость приняли в залог, она должна находиться в приемлемом состоянии. Чем ликвиднее объект, тем выгоднее будут условия кредитования. | |

| • | Тип объекта недвижимости |

| Получить ссуду можно под залог квартиры, или собственных апартаментов в многоэтажном доме. Принимаем в рассмотрение дома и таун-хаусы. | |

| • | Общие требования к передаваемому в залог имуществу |

| Не каждый объект может стать обеспечением по кредитному договору. К важным условиям, которые ставят банки, относятся: | |

• Письменное согласие других собственников.

• Юридическая чистота объекта (не находится под арестом и т. п.).

• Наличие кухни и санузла.

• Подключение к инженерным системам (ХВС, водоотведение, электроэнергия, отопление).

• Исправность сантехники, дверей, стеклопакетов и отделки.

Рассчитайте кредит под залог от инвестора

Информация о кредите:

ДЕНЬГИ СЕГОДНЯ

Подписание кредитного договора в день оформления заявки

АВАНС ПО КРЕДИТУ МОЖНО ПОЛУЧИТЬ В ДЕНЬ ОБРАЩЕНИЯ

Благодарю компанию за помощь в оформлении кредита. Работают быстро и качественно! Рекомендую!

Обратилась с мамой в компанию, нам все отказывали, но ребята сделали перезалог и мы смогли выйти на сделку, получили деньги. Ну пути закрыли долги все, выдохнули. Спасибо.

Посоветовали данную компанию. Срочно понадобились деньги, приехали в офис. На ресепшене встретил приятный администратор девушка. Предложили кофе, далее повели к менеджеру.

До того как сюда пришли были только микро кредиты, мне помогли здесь уйти от всех этих займов, перейти в нормальный банк под хороший процент.

Всем рекомендую компанию. Все решили очень быстро. Получила деньги день в день. Спасибо.

Лично мне понравилось работать с компанией Бинкор. Очень приветливый и профессиональный персонал. Быстро поняли мою ситуацию и за 2 дня нашли готовое решение. Спасибо мен.

Очень оперативно помогли согласовать кредит под квартиру. Очень много просрочек было и арестов. Согласовали и сняли все.

Получила очень хорошие условия по кредиту. Компания работает на все 100%. Решила вопросы по своим просрочкам. Спасибо.

Хочется похвалить сотрудников за то, что они на самом деле помогли выбраться из сложной ситуации, оказались компетентными и сделали все в лучшем виде.

Очень быстро согласовали кредит под обеспечение. Не мог получить нигде кредит самостоятельно, даже под недвижимость. Бинкор за 1 день все согласовал и даже по 2 документа.

Как оформить кредит под залог от инвестора?

Отправьте

электронное письмо: info@binkor.ru

Позвоните по телефону: +7 (495) 212-12-25

С Вами свяжутся в удобное время

В офисе по адресу:

Москва, Овчинниковская наб., д. 20, стр. 1,

БЦ «Central City Tower»

Особенности кредитов под залог от частных инвесторов

Кредитором в такой сделке выступает физическое лицо, которое выдает клиенту собственные сбережения под проценты. Для обеспечения кредита требуется предоставить имущество, которое будет гарантировать инвестору возврат долга.

- все условия соглашения прописываются в договоре и расписке;

- кредитование с любой кредитной историей, отсутствием официального дохода, без поручителей;

- возможность получить до 90% от стоимости залога;

- быстрое оформление сделки — деньги можно получить уже в день обращения;

- выдача денег по паспорту, СНИЛС и правоустанавливающему документу на имущество;

- подписание договора на срок до 30 лет, если объект залога — недвижимость, до 5 лет — если транспорт;

- расходование полученных средств на любые цели.

Предоставляя обеспечение по займу, клиент может рассчитывать на получение крупной суммы денег — до 120 млн рублей. Кредиты от частного инвестора без залога выдаются до 2 млн рублей.

Требования к залогу

В качестве залога можно оформить ценное имущество: транспорт, недвижимость, земельный участок. Оно должно быть ликвидным (пользоваться спросом на рынке), располагаться на территории Москвы и области, Санкт-Петербурга, Сочи, Екатеринбурга, Нижнего Новгорода, находиться в собственности у клиента, не иметь обременений.

Перед тем как подписать кредитный договор с инвестором, необходимо убедиться в его благонадежности. На рынке постоянно появляются предложения от мошенников, которые требуют предоплату или реализуют иные преступные схемы. Оформляя кредит в компании «Бинкор» вы полностью защищены финансово и юридически. Наши специалисты подберут для вас только надежные предложения, помогут заключить договор на прозрачных и выгодных условиях.

Для подачи заявки необходимо заполнить специальную форму на сайте и ожидать предварительное решение (не более 15 минут). После этого вам позвонит кредитный специалист, с которым вы сможете обсудить детали кредита под залог квартиры от частного инвестора, подобрать индивидуальный график погашения задолженности, выбрать самое выгодное предложение.

Все права защищены. Вся информация, размещенная на данном сайте не подлежит распространению в какой-либо форме без ссылки на Binkor.ru.

ИНН 9709003022 КПП 770901001 ОГРН 1177746569880

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Нюансы кредита от частного лица

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Нормативная база

Вопрос частного кредитования рассматривается целиком Гражданским Кодексом РФ. При этом российское право четко разделяет понятия «займ» и «кредит»: займ от частного лица или организации может быть безвозмездным, т.е. без уплаты процентов за пользование денежными средствами, а вот кредит всегда имеет возмездную основу.

На каждом этапе формирования обязательств и их исполнения в процесс «включаются» разные статьи ГК РФ:

- Определение дееспособности физического лица, достаточной для становления частным инвестором, дается в ст. 17, 21 и 26 ч. 1 ГК РФ;

- В целом оформление сделки подчиняется главе 42 ГК РФ;

- В статьях 807, 808 и 810 ГК РФ дается конкретизация документальной стороны сделки, а также прав и обязанностей сторон в области погашения взаимных обязательств контрагентов;

- Гражданский Кодекс также нюансирует процедуру, если контрагенты намерены нотариально ее заверять: ст. 87 «Основ законодательства РФ о нотариате», ст. 327 ГК РФ.

Особенности частных займов

В отличие от «классического» кредита, выдаваемого банком или микрофинансовой организацией, кредит от частного лица подразумевает сделку между физическими лицами. Причем кредитором может выступать гражданин любой страны в возрасте полной правоспособности и дееспособности по российскому законодательству — старше 18-ти лет (включительно).

Внимание: если сделка совершена на территории России, то она полностью подчиняется законодательству РФ. Если займодавец — гражданин другой страны, законодательство страны его исхода не будет иметь никакого значения в юридическом смысле.

В связи с частным характером инвестирования, такая сделка имеет свои особенности по сравнению с обычным кредитом:

- Основное отличие в том, что инвестором выступает не юридическое, а физическое лицо. Соответственно, такие институционально важные законодательные акты, как ФЗ «О банковских организациях» или ФЗ «О микрофинансовых организациях», не имеют силы в отношении рассматриваемой нами сделки;

- За редким исключением между сторонами заключается только одно соглашение, имеющее договорный и регламентирующий характер — обычная расписка о получении средств и сроках их возврата (опционально — с указанием процентов за время пользования). Лишь иногда основным документом выступает договор о предоставлении займа или кредита, а расписка уже служит дополнением к ней;

- Отличие также выражено и в свойствах самого заимополучателя. Как правило, за кредитами от физлиц обращаются те граждане, которые получают отказ от банков и МФО в предоставлении займа. Чаще всего это случается по простым причинам: плохая кредитная история, чрезмерное количество долгов и несоответствие требованиям Центробанка по долговой нагрузке, неуплаченные до сих пор просрочки, полностью неофициальные источники дохода и т.д.;

- По причине неактуальности Федеральных Законов, перечисленных в п. 1, процентные ставки не привязываются к ключевой ставке, установленной Центробанком РФ. Поэтому займодавец или кредитор вправе устанавливать любую ставку;

- Вполне может потребоваться залог в виде авто или недвижимого имущества;

- Деньги от кредитора чаще всего поступают займополучателю в виде наличности или на банковскую карту. Случаи перевода на расчетные счета или через депозит у нотариуса крайне редки и обычно сопряжены с большими суммами инвестирования.

Плюсы и минусы такого кредитования

Если взять кредит у частного лица, который с вами давно знаком или является вашим родственником — это один вопрос. Гораздо более рискованно рассматривать варианты, где кредитором выступает незнакомый вам человек, найденный через объявление или интернет. В этой связи нужно объективно рассмотреть преимущества и недостатки частного кредитования.

Плюсы:

- У частного инвестора гораздо меньше требований: часто он не смотрит кредитную историю займополучателя, не запрашивает справки о трудоустройстве, а иногда даже не требует залог. Для тех граждан, которым доступ в банки и МФО закрыт, кредитование у частных лиц — это вообще единственный способ регулярно получать займы;

- Если частным кредитором выступает ваш друг или родственник, он обычно не берет проценты или устанавливает ставку гораздо более низкую, чем обычно выставляют организации;

- Чаще всего с физическим лицом проще улаживать конфликты, связанные с просрочкой или реструктуризацией обязательства;

- Взять кредит у физлица также гораздо проще в плане документации: сторонам обычно не требуется даже составление договора, они обходятся одной только распиской.

Минусы, правда, тоже очень существенные:

- Велика вероятность наткнуться на обман: поскольку частное инвестирование в России почти не урегулировано законом, мошенники давно уже оккупировали этот сектор экономики. «Работа» преступника заключается в том, чтобы выманить у жертвы деньги, не дав ей обещанный займ. Обычно мошенник требует некую предоплату за право пользования кредитом и тому подобные вещи. Когда же займополучатель в предвкушении будущего займа отдает аванс, внезапно займодавец куда-то исчезает, а деньги оказываются потерянными;

- Частное лицо вправе установить невероятно высокую процентную ставку и при этом он будет прав по закону, поскольку в России все ограничения по размеру ставки относятся только к «официальному» кредитованию;

- Встречаются частные инвесторы, которые охотятся за залогом должников. Для таких кредиторов неважно, что просрочка на 1 день случилась по объективным обстоятельствам: чуть что, они машут документом, где в условиях пользования займом прописана реализация залога для возмещения убытков займодавца. Поэтому малейшее несоблюдение условий договора или расписки может привести к потере машины, дома или квартиры.

Где найти частного кредитора

Если вы тщательно взвесили риски и готовы брать займ под расписку, возникает только вопрос поиска, собственно, заимодавца. Здесь на помощь придут:

- Объявления в СМИ разной направленности, чаще всего печатные (газеты, журналы, специализированные издания);

- Форумы и порталы в интернете;

- Социальные сети — ВКонтакте, Фейсбук, Одноклассники и другие;

- Специализированные каналы в мессенджерах: WhatsApp, Telegram, Viber и др.;

- На всех перечисленных площадках можно разместить собственное объявление, заранее обозначив условия — величина займа, приемлемая процентная ставка, залог и т.д.;

- Друзья, знакомые и родственники.

Как проверить надежность займодателя

Просто так брать деньги в долг у незнакомого, особенно большие — идея подчас несбыточная. Если хочется провести сделку надежно, мы рекомендуем обращать внимание на следующие аспекты:

- Если займодавец не оставил никаких данных, кроме телефона или эмейла — лучше к нему не обращаться: возможны подводные камни и мошенничество. Все серьезные кредиторы обязательно дают о себе информацию, ведь это обязательно для успешной и защищенной сделки;

- Специализированные ресурсы обычно аккумулируют информацию о займодателях и должниках, так что у вас есть возможность проверить репутацию человека. Мы крайне рекомендуем этим пользоваться;

- Если вам предлагают частный кредит под залог квартиры, мы не рекомендуем на это соглашаться: очень велик шанс, что по итогу начнется тяжба за недвижимость при первой же просрочке с вашей стороны;

- Все предложения, где фигурируют неадекватно лояльные условия — огромные суммы, низкие ставки, большие сроки возврата долга, — выложены на площадку мошенниками. Так они завлекают возможных жертв. Иначе зачем успешному займодавцу давать незнакомым людям миллионы, несмотря на высочайший для него риск — так еще и под маленькие проценты?

- Честный кредитор не станет давать займ без личной встречи: ему необходимо убедиться лично в существовании должника и его платежеспособности. Но будьте аккуратны: если инвестор предлагает тихое и безлюдное место, соглашаться нельзя ни в коем случае! Самое оптимальное место — торговый центр, кафе, фудкорт и т.д.

Распространенные условия кредитования у частных инвесторов

Ставка, она же комиссия за услуги, очень сильно зависит от наличия залога. В свою очередь от качества и количества залога, будь это транспортное средство или же недвижимость, зависит и срок погашения, и размер ставки.

Сумму могут выдавать разную — от 5000 до нескольких миллионов рублей. Чем выше сумма, тем чаще требуется залог. Также чем больше займ, тем больше времени дается на его возврат.

Средний срок для возврата денежных средств — от одного до 3 месяцев. Редко случается, что кредит выдают на срок 6-12 месяцев и практически никогда — больше 12-ти месяцев.

Минимальная ставка возможна при сочетании маленьких сроков, небольшой суммы займа и при предоставлении залога — тогда она может составить порядка 3% в месяц. Предложения с еще меньшей ставкой практически нельзя встретить, а если они и попадутся вам на глаза, это, вероятно, уловка мошенников. Частые ставки — 3-6% в месяц , но в зависимости от жадности кредитора могут достигать и 10%.

Внимание: в отличие от банковских кредитов, здесь проценты не привязаны ко времени пользования займом. На примере это означает: если должник вчера еще взял сумму в размере 200 тыс. рублей с комиссией 40 тыс. рублей на срок в 2 месяца, а сегодня он уже имеет средства закрыть долг, то ему все равно придется заплатить все положенные по документам проценты — 40 тыс. рублей.

Как оформляется сделка

Оформление сделки проходит в несколько этапов:

- Выбор кредитора исходя из его репутации, информации об условиях кредитования и т.д.;

- Согласование условий сделки по телефону или в интернете;

- Составление расписки и (опционально) договора при участии обеих сторон. Обычно кредитор высылает шаблонный документ, а будущий должник должен внимательно с ним ознакомиться и внести корректировки, если таковые имеются;

- Очное знакомство займодавца и заимополучателя. Без личной встречи передача денежных средств происходит редко. Обычно на этом этапе, если заимополучатель устроил кредитора, и подписываются все документы;

- Если стороны желают обезопасить сделку по-максимуму или согласовывается займ под залог недвижимости от частного лица, процедура подписания документации проходит в обязательном порядке у нотариуса. Расходы на его услуги покрывает, как правило, должник;

- Также паспорт на автомобиль заимополучателя, если кредит выдается под залог ТС, передается в руки кредитора при нотариусе. Акт приема-передачи ПТС заверяется тремя сторонами;

- Процедура выдачи денег. Чаще всего средства перечисляют на карту или электронный кошелек, а при очной встрече встречается и передача наличности. В редких случаях и при больших суммах деньги переводят через депозит нотариуса — это особенно частая практика в случаях, когда сделка подразумевает дорогой залог.

Что будет, если не возвращать долг

Тут все просто: если сделка проведена без нотариуса и залога, теоретически «улизнуть» от кредитора можно. Правда, это незаконно, да и сфера такого кредитования все еще не регламентирована законодательством как следует. Поэтому не стоит удивляться тому, что кредитор тоже может использовать не вполне законные методы давления на должника.

Если же кредит был выдан под залог и тем более при участии нотариуса, от неустоек, погашения займа, реализации залогового имущества и других неприятностей скрыться не удастся.

Нюансы частного кредитования

Под залог недвижимости

Если хочется взять частный займ под залог недвижимости, без бумажной волокиты не обойтись. Придется подготавливать документацию о жилплощади, изготавливать у нотариуса согласие супруга, брать у органов опеки разрешение на сделку, если у семьи есть дети и т.д.

В результате, если полный пакет документов собран, подписывается договор с подробным описанием условий. Далее кредитор и должник идут в ЕГРН с этим договором, чтобы оформить обременение на недвижимость. С этого момента должник уже не может продать, подарить или иным образом произвести отчуждение недвижимой собственности до момента погашения обязательств.

Под залог авто

Формально это не вполне залог: даже если должник скроется от кредитора, заимодавец не сможет реализовать авто без вердикта суда. Только вот и заимополучатель ничего с ним не сможет сделать без ПТС.

Сделка проходит в присутствии нотариуса: ПТС передается кредитору, после чего составляется акт о приеме-передаче. Документ заверяется нотариусом, кредитором и должником. В расписке и/или договоре кредитования обязательно указывается, что условием возврата паспорта служит погашение обязательств заимполучателем.

Акт изготавливается в двух экземплярах, чтобы у каждой стороны было по копии. Оба документа содержат печать и подпись нотариуса.

В случае, если должник откажется исполнять обязательства, кредитор вправе обратиться в суд: акта, паспорта, расписки и договора (при его наличии) обычно достаточно, чтобы судья постановил реализовать залоговое имущество.

Источник https://brobank.ru/chastnye-kreditory-otzyvy/

Источник https://binkor.ru/product/kredit-pod-zalog-nedvizhimosti/kredit-pod-zalog-ot-investora/

Источник https://vkreditbe.ru/nyuansy-kredita-ot-chastnogo-litsa/