Как купить авто в кредит у частного лица

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Большинство сделок по купле-продаже авто происходят в сфере подержанного транспорта. И чаще всего продавцами выступают частные лица. И если рассмотреть возможность покупки такого авто в кредит, есть несколько вариантов действий. Их и рассмотрим.

- Чем покупка нового авто отличается от покупки б/у

- Оформление целевого автокредита

- Какие банки выдают целевые кредиты на авто у частника

- Как оформить автокредит такого типа

- Как купить авто у частника в кредит наличными

- Какой банк выбрать для оформления

Если анализировать, как купить б/у авто в кредит у частного лица, то финансовый рынок предлагает два варианта — целевой автокредит и оформление стандартной потребительской ссуды. Бробанк.ру рассмотрел оба варианта покупки, чтобы вы смогли сделать правильный для себя выбор.

Чем покупка нового авто отличается от покупки б/у

Если вы планируете купить новый автомобиль, однозначно посоветуем вам выбрать классическую программу автокредитования. То есть вы выбираете салон, определяетесь с маркой, моделью и совершаете покупку в целевой кредит. Машина при этом останется оформленной в залог, пока долг не погасится.

У такой формы кредитования есть важные плюсы:

- Специальные программы от автопроизводителей, по которым можно купить авто в автокредит под 3-5%.

- Низкая ставка. Новые авто несут минимум рисков, плюс их легко реализовать в случае просрочки. А раз риски ниже, то и ставки снижаются.

- Можно купить любую новую машину в любом автосалоне.

Если же вы хотите купить машину в кредит с рук, то далеко не каждый банк решится профинансировать эту сделку, так как она несет риски. Например, риск принятия в залог машины с серьезным скрытым дефектом, нехорошим юридическим прошлым.

Если вы намерены купить в кредит подержанную машину у частного лица, будьте готовы к тому, что ставка окажется выше, чем по автокредиту на новое авто.

Оформление целевого автокредита

То есть банк выдает кредит целевого типа. Он не предоставляет покупателю-заемщику наличные средства, а переводит их напрямую на счет продавца. При этом машина остается в залоге: покупатель передает ПТС на хранение и получает его обратно после полного погашения кредита.

Особенности такого варианта сделки:

- крайне мало банков позволяют купить авто в кредит у частника по программе автокредитования. Большинство говорят о том, что авто может быть б/у, но продается салоном;

- будут требования по возрасту авто, по его производителю. Например, не старше 3-5 лет для отечественных марок и не старше 7-10 для иномарок;

- стандартно требуется первоначальный взнос, который составляет минимум 10-20% от цены машины. Но если поискать, можно найти предложения без взноса.

При этом плюсом именно автокредита является более низкая процентная ставка. Сделка обеспечивается залогом авто, банк несет меньше рисков, поэтому и плата за кредит снижается.

Какие банки выдают целевые кредиты на авто у частника

Как уже говорилось, предложений на рынке не так много. Но они все же есть. Предлагаем ознакомиться с актуальными программами российских банков, позволяющих купить машину у частного лица в кредит целевого типа:

- . Готов предоставить кредит на покупку авто не старше 7 лет для отечественных марок и до 13 лет — для иномарок. Ставка — 8-13%, ПВ — от 0%. При отказе от страховки или отсутствии справок ПВ обязателен — от 20-30%; , программа Из рук в руки. Выдает автокредиты без справок и без обязательного первоначального взноса. Сумма кредита на авто — 100 000 — 1 000 000. Требований к ТС банк не указывает, рассмотрит любое; . Принимает в залог отечественные авто до 4 лет и иномарки до 10 лет. При сумме кредита до 2 000 000 можно оформить кредит без справок. Ставка — от 6,9%; , программа Из рук в руки. На момент погашения кредита возраст заложенного авто: до 10 лет для отечественных и до 15 — для иномарок. ПВ — от 0%, но чем он выше, тем ниже ставка. Ставка — от 14,5%.

Не стоит ориентироваться на указанную банками минимальную ставку. Все они разрабатывают сетки ставок. Точный процент зависит от категории заемщика, наличия страховки, полиса ОСАГО и пр. Конкретную цифру узнаете только после рассмотрения заявки.

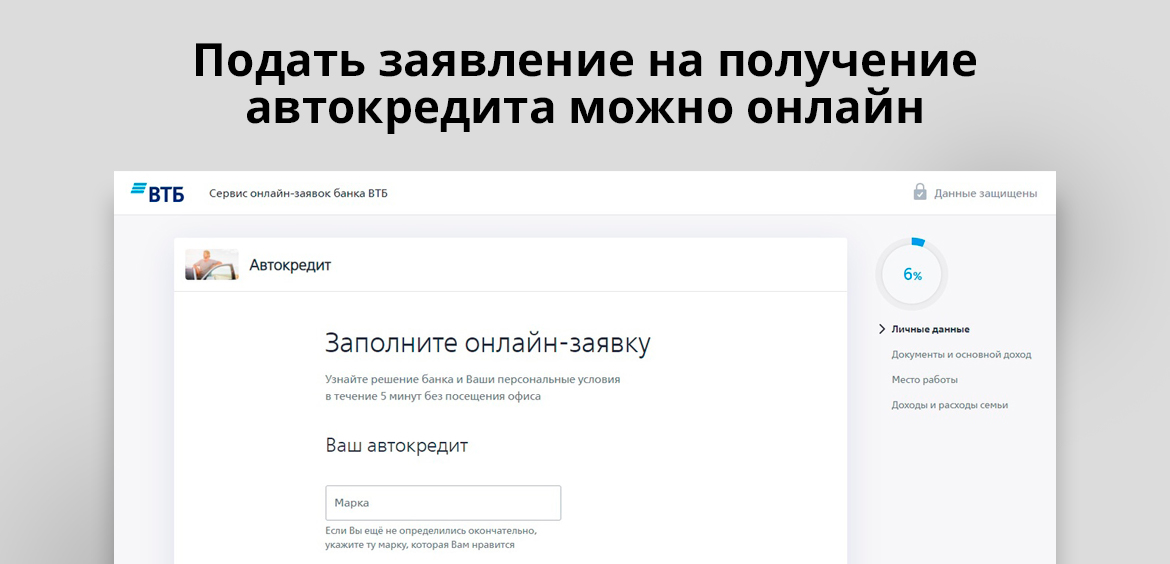

Как оформить автокредит такого типа

Для начала нужно выбрать банк и подать туда заявку, чтобы понять, на какую сумму вы можете рассчитывать. Кредиторы назначают возможный лимит по итогу рассмотрения, анализируя уровень платежеспособности заемщика. Зная сумму, вы можете спокойно выбрать авто. Стандартно одобренное предложение действует 30 дней.

Стандартный порядок оформления:

- , подайте заявку и ждите решение. Если это одобрение, вам сообщает возможную сумму кредита. В ее рамках можете искать авто.

- Банк передает деньги продавцу, переводя их на предоставленные реквизиты банковского счета.

- Сделка совершена. ПТС остается на хранение в банке.

Выбираете авто, где продавцом выступает частное лицо, с документами на машину посещаете офис банка. Обратите внимание, что машина должна соответствовать требованиям кредитора.

Это примерный алгоритм, он может быть другим в зависимости от банка. Одни банки переводят деньги строго продавцу, другие — на карту заемщика с условием обязательного целевого расходования. Последний вариант покупателю и продавцу более удобен.

Как купить авто у частника в кредит наличными

Теперь рассмотрим второй вариант, который на практике покупатели машин по объявлению выбирают чаще всего. Это классические кредиты наличными нецелевого типа. То есть заемщик получает деньги в банке и расходует их как пожелает без всякого отчета.

Почему этот вариант покупки автомобиля в кредит у частного лица более популярен:

- никогда не нужен первоначальный взнос, не нужно иметь на руках собственный капитал для покупки;

- гораздо больше предложений. Можно оформить такой кредит в своем зарплатном или уже знакомом банке и получить выгодные условия;

- нет никаких ограничений по автомобилю. Какой хотите, такой и покупаете, хоть аварийный;

- кредит не обеспечивается залогом. Вы сможете продать машину, даже если кредит за нее не выплачен.

Покупка авто в кредит у частного лица может быть оформлена как со справками, так и без них. Но учтите, что без 2-НДФЛ банки крайне редко одобряют больше 100-150 тысяч (за исключением зарплатных клиентов и персональных предложений). Кроме того, отсутствие справки всегда влечет повышение ставки и снижение вероятности одобрения.

При заполнении запроса на кредит вас просят о цели оформления ссуды. Так и говорите, что хотите купить авто. Но четко соблюдать заявленную цель никто не будет. Это просто информация для банка.

Какой банк выбрать для оформления

Рассмотрим востребованные среди заемщиков предложения с оформлением со справками и без них:

- . Выдает кредиты полностью онлайн, привозит карту с деньгами на дом заемщику. Указывает, что без залога и справок готов выдать до 2 000 000, но лучше сразу объективно делить эту сумму на 10. Ставка — 5,9-30%. . Может одобрить без справок, но сумма будет небольшой. Выдаче доступны суммы до 5 млн рублей. Ставка — 5,9-18,6%. , выдает кредиты со справками. Можно получить до 3 млн рублей наличными под 5,99-22,99%. . Сумма до 600 000 может быть выдана без справок, предельная сумма выдачи — 1,5 млн рублей. Ставка — 5-20,5%. Это один из немногих банков, где договор можно заключить на срок до 7 лет.

Ставка во многом зависит от того, подключается ли заемщик к страхованию жизни. Если нет, процент значительно увеличивается.

Выбрав банк, можно сразу направить ему заявку онлайн. Помните, что точный ответ с указанием процентов и возможной суммы выдачи поступит только после рассмотрения заявки. Если по онлайн-запросу придет одобрение, вас пригласят в офис для передачи документов.

Документы проверяются 1-2 дня. Если все в порядке, заемщик подписывает кредитный договор и получает деньги, которые зачисляются на действующую или только что выданную карту. При желании наличные тут же можно снять через банкомат.

Зная сумму, можно начинать поиск автомобиля, во времени покупатель не ограничен. Главное, не забывать при этом гасить кредит. После заключаете стандартный договор купли-продажи и пользуетесь своим авто как угодно.

Как именно купить машину с рук в кредит — решать только вам. На практике гораздо проще оформить стандартный кредит наличными. Но если вам важна ставка, лучше взять автокредит на покупку машины у частного лица. В любом случае сравните все варианты, чтобы понять, какой будет выгоднее и удобнее.

Частые вопросы

Рассматривайте срочные программы наличного кредитования, по которым деньги реально получить в день обращения. Например, Ренессанс, УБРиР, Восточный Банк и некоторые другие. Такие кредиты обычно выдаются без справок, поэтому стоят дороже.

Если вы оформляете целевой автокредит, предмету залога будет уделяться внимание. Проверяются документы, проводится визуальный осмотр. Если машина неисправна, аварийная, с явными серьезными повреждениями, банк откажется принять ее в залог.

Только если вы договоритесь с продавцом о рассрочке и закрепите эту договоренность распиской. На практике крайне мало людей соглашаются продавать машины на таких условиях — слишком много рисков, да и деньги хочется получить всем сейчас, а не потом.

Если это был целевой кредит на покупку авто, при злостной просрочке банк может забрать машину и продать ее с торгов. Если это просто кредит наличными, процесс взыскания будет стандартным: машина не в залоге, банк ее забрать не сможет. И в любой ситуации должника ждут пени, коллекторы и суд.

Нет, такого предложения в Сбере нет. Более того, он вообще не выдает автокредиты. Программы автокредитования есть в дочернем банке Сбера — Сетелем, но покупки у физических лиц он не финансирует.

Как безопасно купить подержанный автомобиль в кредит?

С одной стороны, на «вторичке» авторынка большой выбор цен и моделей. С другой — высокий риск нарваться на мошенников и нечестных продавцов, «битые» машины или бывшее такси. Для покупки подержанного авто придётся потратиться на профессиональную оценку или самому стать экспертом. Как собрать документы, грамотно выбрать и купить б/у машину — в материале «Выберу.ру».

Начинать выбор будущего автомобиля лучше не с «Авито» или объявлений в газете, а с поиска и проверки банка. Если вы планируете покупку с рук, заранее узнайте, какой кредитор работает с частниками.

Самостоятельная покупка машины

Заранее выберите оценочную компанию, эксперт обратит внимание на мелочи, которые не бросаются в глаза обычному покупателю. Но придётся заплатить минимум 3000 рублей. Профессионал оценит техническое состояние машины, отдельных узлов, выявит неполадки и резюмирует, как неисправности скажутся на работе транспорта. Профессиональная оценка показывает, попадала ли машина в ДТП.

Если нет возможности нанять эксперта, проверьте авто самостоятельно.

- Обратите внимание на внешние повреждения, следы свежей краски на деталях и кузове.

- Сравните год выпуска на стёклах с датой производства авто.

- Тщательно проверьте маркировку на узлах и деталях: потёртости, следы на «шильдиках» — повод задуматься, не проводил ли владелец незаконный «апгрейд».

- Попросите у собственника ПТС, сравните номера агрегаторов. Откажитесь от копии паспорта, требуйте только оригинал.

- Проверьте, не находится ли машина в залоге. Первый признак — дубликат ПТС вместо оригинала. Пробейте госномер по базе ГИБДД или через Реестр залогового имущества Федеральной нотариальной палаты.

Если интересующий вас автомобиль зарегистрирован в Москве или Московской области, то на сайте мэра Москвы, зная VIN-код или госномер автомобиля можно бесплатно получить следующие сведения о нем: количество владельцев в прошлом, нахождение в залоге у банка, прохождение техосмотров, нахождение в розыске, историю пробега, страховые случаи, факты ДТП (если таковые были).

Для автомобилей из других регионов по VIN-коду, номеру кузова или шасси, аналогичную информацию можно получить на сайте госавтоинспекции.

При покупке авто через газетное объявление или сайт лучше подстелить соломки и обратиться к диагностам. Можете сказать об этом продавцу — честному владельцу нечего скрывать.

Покупка в кредит у частника

Согласуйте предстоящую покупку с кредитным отделом банка. Классический автокредит — программа с узким выбором и большими ограничениями. Если кредитор пойдёт навстречу и предложит потребительский заём, не отказывайтесь. Вы сэкономите себе время и сможете купить машину, которая понравилась вам, а не по программе банка или дилера. К тому же, транспорт не попадёт в залог финансовой организации, не нужен первоначальный взнос. И большой плюс: не придётся оформлять КАСКО, если не хотите.

Конечно, процентная ставка будет выше, и техническую экспертизу придётся проводить за свой счёт. Поэтому тщательно проверяйте машину, пробивайте по возможным базам данных, требуйте полный пакет документов у продавца.

Документы при покупке с рук:

- заявление-анкета;

- паспорт заёмщика;

- водительское удостоверение;

- документ, подтверждающий доход.

Список не полный и зависит от конкретного банка. Деньги кредитор переведёт на счёт продавца.

Совет «Выберу.ру»: заранее узнайте о комиссиях, после покупки в течение 10 дней посетите ГИБДД и зарегистрируйте авто.

Кредит в автосалоне

Российские банки неохотно оформляют кредиты на подержанные автомобили. Ссуды выдают на отечественные машины до 4 лет или иностранные до 12 лет. Передача транспортного средства в залог банку снижает размер процентной ставки, но делать это необязательно. Часто кредиторы настаивают на покупке полиса КАСКО и страховании жизни заёмщика.

Рассчитайте автокредит на персональных условиях на «Выберу.ру». В разделе «Автокредиты» введите сумму займа, размер стартового взноса и срок, подходящие условия. Например, вы не хотите оформлять страховку. Фильтр подберёт подходящие варианты: банки, которые работают с официальными дилерами, программы на определённую марку, без КАСКО.

Пакет документов для салона

- заявление-анкета;

- копии всех страниц паспорта, водительского удостоверения, трудовой книжки, справка 2-НДФЛ;

- дубликат свидетельства о регистрации авто, ПТС.

После одобрения кредита вы заключаете договор купли-продажи с дилером, оплачиваете первоначальный взнос за свой счёт. Если необходимо, заключаете договор КАСКО у страховщика в автосалоне или у брокера. Копию договора купли-продажи и страхования, дубликат ПТС и счёт на оплату дилер отправляет в банк. Кредитор пригласит вас подписать бумаги, и вы станете полноценным владельцем машины.

Б/у авто в кредит: за и против

Плюс № 1. Вы покупаете автомобиль сейчас, не копите деньги и не ждёте снижения цен.

Плюс № 2. Потребительский заём на авто с рук выгоднее, чем автокредит.

Плюс № 3. Большой ассортимент цен и моделей. Но в некоторых регионах выбор ограниченный.

Минус № 1. Автомобиль остаётся в залоге у банка. За покупку в автосалоне придётся заплатить комиссию.

Минус № 2. Траты на экспертную оценку автомобиля.

Минус № 4. Ссуду выдают только на российское авто с пробегом не старше 5 лет или иномарку до 10 лет.

Минус № 5. Навязывание КАСКО или страхования жизни. Можно отказаться, но вырастет ставка. Полная стоимость кредита со страховкой не всегда ниже.

Минус № 6. Первоначальный взнос от 20% стоимости машины в большинстве случаев. Но можно сдать старое авто в trade-in и использовать эти деньги.

Покупка авто в кредит у частного лица. Пошаговая инструкция

Как купить авто у родственника, друга или знакомого, заняв деньги в банке. Все тонкости оформления автокредита для покупки машины у частного лица — в нашей статье.

Как грамотно проверить автомобиль

Лучший вариант — покупать автомобиль у людей, которым доверяете. Это позволит избежать неприятностей после оформления договора купли-продажи. Вы точно будете знать, что вам продали авто, с историей которого вы знакомы.

Если вы собираетесь купить машину у частного лица (знакомого или нет), обязательно потребуйте следующее:

- Документы на право владения автомобилем. Доверенность на пользование не подходит.

- Акт технической экспертизы. Для этого съездите вместе с владельцем покупаемого авто на СТО, где сотрудники проведут полное техобслуживание. Если автомобиль побывал в авариях, имеет серьезные проблемы с двигателем или корпусом, то опытный механик в миг это определит. Даже если вы не передумаете покупать такой автомобиль, то сможете рассчитывать на снижение стоимости.

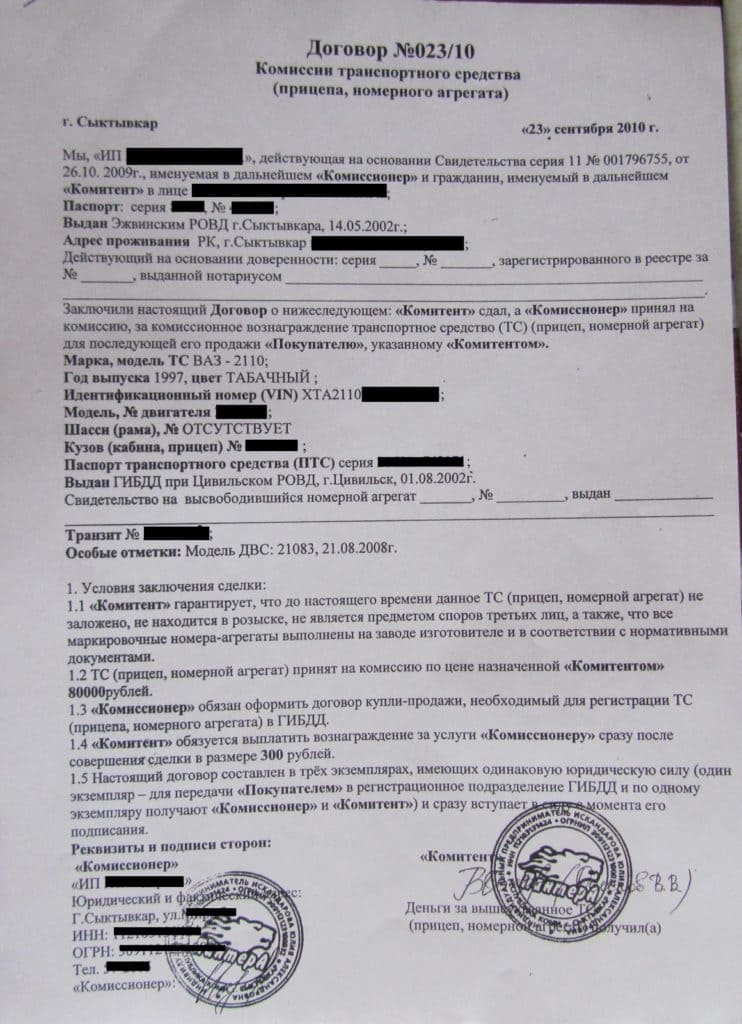

- Справку, что автомобиль не находится залоге у банка. Вы можете проверить это самостоятельно. Просто попросите у продавца машины паспорт транспортного средства и предыдущий договор купли-продажи. Если авто в залоге, то оригиналов документов у нынешнего владельца транспорта не будет.

Видите на паспорте транспортного средства пометку «Дубликат»? Возможно авто в залоге у банка

Обратите внимание на название предыдущего договора купли-продажи. Если встретили формулировку «Договор комиссии на продажу транспортного средства», значит авто принадлежит банку.

Договор купли-продажи машины (нажмите на картинку, чтобы увеличить)

Подозрительно низкая цена на авто также может указывать, что машина принадлежит банку.

Если с документами и самим авто все в порядке, то можно брать кредит на его приобретение.

Какие документы нужно предоставить в банк

Для получения кредита на покупку автомобиля у частного лица покупателю необходимо предоставить в банк следующие документы:

- Копии всех страниц паспортов покупателя и продавца;

- Заполненную анкету, в которой указаны данные о составе семьи, имуществе, которым вы владеете, образовании, доходах;

- Справку по форме 2-НДФЛ. В некоторых случаях вас попросят предоставить справку о доходах по форме банка;

- Технический паспорт автомобиля (ПТС);

- Свидетельство о регистрации автомобиля;

- Копию трудовой книжки покупателя автомобиля;

- Заключение технического эксперта СТО о состоянии автомобиля;

- Страховой полис КАСКО на весь период кредитования.

В некоторых случаях банк может потребовать и другие документы. К примеру, выписки с банковских счетов, полис обязательного медицинского страхования, разрешение супруги или супруга на автокредитование, информацию о поручителях и т.д. Рассмотрение заявки на получение кредита может занять от двух до десяти дней.

Кому могут отказать

Банк имеет право отказать в выдаче автокредита на покупку подержанного авто у частного лица, если:

- Покупатель не вносит первоначальный взнос;

- Имеет плохую кредитную историю;

- Отсутствие постоянного источника дохода;

- Низкий заработок, который не позволяет оплачивать кредит.

Альтернативное решение — потребительский кредит

Если автокредитование покажется вам слишком сложным и проблемным, то всегда есть альтернативный вариант. Вы можете оформить потребительский кредит, который выдается на любые цели. В таком случае покупателю не придется оформлять КАСКО, предоставлять пакет документов в банк. Процентная ставка тоже возрастет, но не намного. Это отличный вариант для покупки авто на вторичном рынке.

Мы собрали для вас перечень банков, которые кредитуют покупку автомобиля у частных лиц, а также указали ставки по автокредитам.

| Банк | Программа | Срок, мес. | Мин. процент (%) | Макс. сумма (руб) |

| Газпромбанк | «Без первоначального взноса» | 60 | 12,5 | 3 000 000 |

| ВТБ 24 | «Ягуар» | 12–60 | 13,5 | 6 000 000 |

| ВТБ 24 | «КИА» | 12–60 | 16 | 2 800 000 |

| Росбанк | На новый автомобиль | 6–60 | 13,9 | 5 000 000 |

| Локобанк | Под залог авто | 72 | 12,4 | 5 000 000 |

| Альфа-Банк | Новый автомобиль | 60 | 16 | 3 000 000 |

| Сбербанк | С государственным субсидированием | 36 | 10 | 1 000 000 |

Ставки по потребительским кредитам

| Банк | Процент (%) |

| ОТП Банк | 11,5 |

| «Ренессанс Кредит» | 11,9 |

| Альфа-Банк | 11,9 |

| Райффайзенбанк | 11,99 |

| «Восточный» | 12 |

| Совкомбанк | 12 |

| Сбербанк | 12,9 |

| ВТБ Банк Москвы | 12,9 |

| ВТБ 24 | 16 |

Плюсы и минусы кредитования подержанного авто

Не все банки готовы кредитовать покупку автомобилей у частных лиц. И даже если учреждение согласится предоставить такой кредит, то ставка по нему будет выше, чем на покупку автомобиля из автосалона. Так, например, ставка на покупку нового авто от официального дистрибьютора составляет 9 – 14%, то на покупку подержанного автомобиля у частного лица процентная ставка будет варьироваться от 10 до 16%.

Теперь подробнее рассмотрим плюсы и минусы кредитования на покупку авто у частного лица.

Источник https://brobank.ru/kak-kupit-avto-v-kredit-u-chastnogo-lica/

Источник https://www.vbr.ru/banki/help/autocredit/ppk-kak-bezopasno-kypit-poderjanniy-avto-v-kredit/

Источник https://creditznatok.ru/article/avtokredity/pokupka-avto-v-kredit-u-chastnogo-litsa-poshagovaya-instruktsiya/