Управление реализацией реальных инвестиционных проектов

Управление реализацией реальных инвестиционных проектов направлено на их осуществление в предусмотренные сроки с целью обеспечения своевременного возврата вложенных средств в виде чистого денежного потока (прежде всего — получения предусмотренной инвестиционной прибыли). Это управление осуществляется в разрезе каждого проекта, включенного в инвестиционную программу предприятия. По каждому намеченному к реализации инвестиционному проекту обычно назначается его руководитель, который организует подготовку всех необходимых плановых документов и обеспечивает реализацию основных показателей планов его осуществления. По крупным инвестиционным проектам, выполняемым подрядным способом (с привлечением подрядчика и субподрядчиков), руководитель проекта должен распределить функции управления отдельных участников проекта.

Управление реализацией инвестиционного проекта предусматривает:

1. Разработку календарного плана реализации проекта. Этот план разрабатывается с учетом обеспечения следующих основных принципов:

а) принцип временной дифференциации календарного плана. Он предусматривает различную степень его детализации во времени и по формам разработки. Годовой график реализации инвестиционного проекта является первоначальным документом, отражающим результаты оперативного планирования. По проектам, реализуемым в течение нескольких лет, он охватывает только тот объем работ, который предполагается выполнить в рамках планируемого календарного года, а по проектам, реализуемым в рамках одного года, он характеризует последовательность и сроки выполнения проекта в целом. Квартальный и месячный планы работ по реализации проекта охватывают конкретные их объемы в рамках указанных временных интервалов. Декадное задание является формой последующей конкретизации месячного плана работ;

б) принцип функциональной дифференциации календарного плана. Он предусматривает планирование сроков выполнения отдельных видов работ по следующим шести

функциональным блокам: подготовка проекта к реализации; проектно-конструкторские работы; материально-техническое обеспечение; строительно-монтажные работы; ввод проекта в эксплуатацию; освоение проектных мощностей.

в) принцип формирования резерва календарного плана. Он состоит в определении предельно допустимого размера нарушения сроков отдельных включенных в него работ и распределении этого резерва между участниками реализуемого инвестиционного проекта (заказчиком, подрядчиком, субподрядчиками). Предусматриваемый резерв должен составлять обычно не более 10-12% всего объема времени календарного плана. Порядок распределения этого резерва времени между участниками проекта должен быть оговорен в контракте. Если такое условие в контракте отсутствует, то обычно резерв времени используется в необходимом объеме той стороной, которая первой заявит о потребности в этом;

г) принцип планирования ответственности и распределения рисков. Он определяет возложение ответственности исполнения и рисков невыполнения отдельных этапов работ на конкретных представителей заказчика или подрядчика в соответствии с их функциональными обязанностями, изложенными в контракте. При этом возложение исполнения отдельных мероприятий на одну из сторон, как правило, автоматически возлагает на нее и конкретные инвестиционные риски (с соответствующими формами возмещения их негативных последствий).

Разработанный с учетом этих принципов и согласованный со сторонами календарный план (в табличной или графической форме) рассматривается и утверждается руководителем соответствующего центра инвестиций.

2. Разработку капитального бюджета. Исходными предпосылками разработки этого бюджета по реальному инвестиционному проекту являются:

а) календарный план реализации инвестиционного проекта;

б) бюджетные заявки на выполнение отдельных видов работ и приобретение сырья, материалов, механизмов и оборудования, разработанные исполнителями отдельных функциональных блоков проекта;

в) общая стратегия финансирования инвестиционного проекта;

г) предварительный график потока инвестиционных затрат, составленный на этапе разработки бизнес-плана проекта;

д) финансовое состояние инвестора проекта.

Так как объем и структура инвестиционных затрат предварительно определяются еще на стадии обоснования бизнес-плана инвестиционного проекта, то процесс разработки раздела «капитальные затраты» бюджета сводится обычно к четырем процедурам;

1) вычленение из общего объема инвестиционных затрат, определенных бизнес-планом, той их доли, которая относится к рассматриваемому текущему периоду (если продолжительность реализации инвестиционного проекта превышает один год);

2) уточнение объема инвестиционных затрат текущего периода с учетом корректив, внесенных подрядчиком в технологию работ;

3) уточнение объема и структуры инвестиционных затрат в связи с изменением индекса цен после утверждения показателей бизнес-плана проекта;

4) уточнение первоначального объема инвестиционных затрат с учетом резерва финансовых средств, предусмотренного в контракте с подрядчиком на покрытие непредвиденных расходовав порядке внутреннего страхования инвестиционных рисков). Объем этого резерва при разработке капитального бюджета должен определяться с учетом только тех категорий затрат, которые вошли в первоначальную оценку инвестиционных рисков.

Процесс разработки раздела «поступление средств» бюджета предусматривает обычно следующие процедуры:

1) уточнение общего объема поступления средств — этот показатель должен корреспондировать с показателем общего объема инвестиционных затрат по первому разделу бюджета;

2) уточнение структуры источников поступления средств (если меняется показатель общего их объема);

3) обеспечение стыковки объема поступления средств по отдельным периодам формирования приходной части бюджета с объемом инвестиционных затрат, предусмотренных в отдельных периодах в соответствии с календарным планом осуществления работ.

Так же как и календарный план, капитальный бюджет разрабатывается первоначально на предстоящий год в разрезе кварталов, а затем в рамках предстоящего квартала детализируется в разрезе месяцев.

3. Построение системы контроллинга реализации отдельных инвестиционных проектов. Такой контроллинг строится в разрезе ранее рассмотренных его принципов. Основной целью разработки системы этого контроллинга является своевременное обнаружение отклонений от календарного плана и капитального бюджета отдельных показателей каждого инвестиционного проекта, замедляющих его реализацию; анализ причин, вызвавших эти отклонения, и разработка предложений по соответствующей корректировке отдельных направлений инвестиционной деятельности с целью ее нормализации и повышения эффективности.

4. Обоснование и принятие решений о «выходе» отдельных инвестиционных проектов из инвестиционной программы предприятия. Такие решения относятся к числу наиболее болезненных процедур в инвестиционной деятельности предприятия, так как вызываются обычно недостаточно обоснованной подготовкой бизнес-планов, некорректным отбором таких проектов к реализации (прежде всего, по критерию эффективности) или существенными просчетами в прогнозировании факторов внешней среды.

Обоснование управленческих решений о «выходе» проекта из инвестиционной программы представляет собой очень ответственный и сложный процесс. Повышенная ответственность принятия таких инвестиционных решений связана с тем, что они влекут за собой во многих случаях потерю не только ожидаемой инвестиционной прибыли, но и части инвестированного капитала. Сложность же принятия таких решений состоит в том, что они должны базироваться на глубоком анализе обширной системы внешних и внутренних факторов, определяющих эффективность реального инвестирования.

В процессе подготовки таких решений необходимо прежде всего по реальным инвестиционным проектам с регрессирующими во времени показателями эффективности их реализации выявить причины, вызывающие это снижение. К числу основных из этих причин относятся:

1) значительное увеличение продолжительности строительства. Оно приводит, как правило, к существенному перерасходу инвестиционных затрат, подвергает проект дополнительным рискам негативного воздействия факторов внешней среды, отдаляет сроки получения инвестиционной прибыли;

2) существенное возрастание уровня цен на основные строительные материалы. В отдельные периоды (строительного сезона, снижения объема предложения на рынке и т.п.) рост цен на основные виды строительных материалов может существенно обгонять общий индекс инфляции. Если такой период совпадает с пиком строительного цикла осуществления инвестиционного проекта, эффективность его реализации существенно снизится ввиду возрастания объема инвестиционных затрат (при неизменности показателей ожидаемой инвестиционной прибыли);

3) значительное возрастание стоимости выполнения строительно-монтажных работ. Оно влечет за собой те же негативные последствия для эффективности реализуемого инвестиционного проекта, что и в предыдущем случае;

4) существенное возрастание уровня конкуренции на рынке. Оно может произойти за счет появления новых отечественных производителей аналогичной продукции или ее импорта. Это может вызвать снижение уровня цен на продукцию, прирост которой предприятие обеспечивает за счет реализации инвестиционного проекта. При неизменном уровне инвестиционных затрат это повлечет за собой снижение суммы инвестиционной прибыли в процессе последующей эксплуатации проекта;

5) значительное возрастание ставки процента за кредит в связи с изменением конъюнктуры финансового рынка. Оно вызывает негативные последствия по тем инвестиционным проектам, в составе инвестиционных ресурсов которых заемные источники финансирования занимают высокий удельный вес. Увеличивая рост инвестиционных затрат, оно приводит одновременно к возрастанию риска неплатежеспособности предприятия;

6) недостаточно обоснованный подбор подрядчика (субподрядчиков) для реализации проекта. Строительный опыт, технология осуществления строительно-монтажных работ, парк используемых механизмов подрядчика (субподрядчиков) могут не соответствовать особенностям реализации конкретного инвестиционного проекта. Это влечет за собой, как правило, увеличение продолжительности строительства, низкое качество работ (которое впоследствии отразится на эффективности эксплуатации объекта) и незапланированный перерасход объема инвестиционных затрат;

7) существенное ужесточение системы налогообложения. Оно приводит не только к снижению суммы чистой инвестиционной прибыли, но и вообще может «стимулировать» прекращение соответствующей инвестиционной деятельности.

Если по реализуемым инвестиционным проектам в силу отрицательного воздействия отдельных из вышеперечисленных (или других) факторов следует ожидать дальнейшее существенное снижение эффективности реального инвестирования, то должна быть рассмотрена возможность выхода отдельных таких проектов из инвестиционной программы предприятия и обоснованы наиболее эффективные формы такого выхода. Основными их этих форм являются:

а) отказ от реализации проекта до начала строительно-монтажных работ;

б) продажа частично реализованного инвестиционного проекта в форме объекта незавершенного строительства;

в) продажа инвестиционного объекта на стадии начала его эксплуатации в форме целостного имущественного комплекса;

г) привлечение на любой стадии реализации инвестиционного проекта дополнительного стороннего паевого капитала с минимизацией своей доли паевого участия в инвестировании;

д) акционирование инвестиционного проекта на любой стадии его реализации с минимизацией своей доли акционерного капитала в нем (если проект структурно может быть выделен в целостный имущественный комплекс);

е) раздельная продажа основных видов активов закрываемого инвестиционного проекта.

Возможности и формы быстрого «выхода» проекта из инвестиционной программы предприятия должны рассматриваться еще на стадии разработки бизнес-плана (при оценке и страховании инвестиционных рисков). В процессе выбора конкретных форм такого «выхода» еле дует исходить из экономических критериев и прежде всего — из минимизации потерь инвестированного капитала. В целях обеспечения формирования запланированной инвестиционной прибыли параллельно с обоснованием решения о «выходе» проекта из инвестиционной программы, должно готовиться решение о возможных формах наиболее эффективного реинвестирования капитала.

Инвестиции управление реализацией инвестиционных проектов

Управление реализацией инвестиционных проектов. [c.63]

Ключевым разделом бизнес-плана предприятия является его раздел, посвященный финансовому управлению реализацией инвестиционного проекта (финансовый план реализации проекта). [c.288]

Декомпозиция комплексного инвестиционного проекта— это последовательное разделение иерархической структуры комплекса на составляющие элементы различного уровня. Декомпозиция является базовым средством для создания системы управления комплексным инвестиционным проектом, так как позволяет решать проблемы согласования элементных проектов, распределения ответственности по их реализации, эффективно поддерживать процедуры сбора информации о выполнении проектов и отображать результаты в информационной управленческой системе. [c.371]

Образование новой компании, полное или частичное преобразование деятельности хозяйствующих субъектов, реструктуризация предприятий, разработка и реализация инвестиционных проектов требуют предварительного проектирования с тем, чтобы был создан эффективный механизм управления организациями. Формирование такого механизма должно опираться не только на опыт, аналогию, привычные схемы и интуицию, но и на научные методы организационного проектирования. Для того чтобы составить представление об объекте проектирования, следует исходить из того, что организационная структура управления включает [c.129]

Ориентация на профессиональный аппарат инвестиционных менеджеров в процессе реализации инвестиционной стратегии. Какие бы специалисты не привлекались к разработке отдельных параметров инвестиционной стратегии предприятия, ее реализацию должны обеспечивать подготовленные специалисты — инвестиционные менеджеры. Эти менеджеры должны быть ознакомлены с основными принципами стратегического управления, механизмом управления реальными инвестиционными проектами и портфелем финансовых инвестиций, владеть методами стратегического инвестиционного контроллинга. [c.183]

Управление реализацией реальных инвестиционных проектов направлено на их осуществление в предусмотренные сроки с целью обеспечения своевременного возврата вложенных средств в виде чистого денежного потока (прежде всего — получения предусмотренной инвестиционной прибыли). Это управление осуществляется в разрезе каждого реального проекта, включенного в инвестиционную программу предприятия. По каждому намеченному к реализации инвестиционному проекту обычно назначается его руководитель, который организует подготовку всех необходимых плановых документов и обеспечивает реализацию основных показателей планов его осуществления. По крупным инвестиционным проектам, выполняемым подрядным способом (с привлечением подрядчика и субподрядчиков), руководитель проекта должен распределить функции управления в разрезе отдельных участников проекта. [c.270]

Начальным этапом управления формированием инвестиционных ресурсов для создания нового предприятия является определение потребности в необходимом их объеме. Недостаточный объем формирования инвестиционных ресурсов на этом этапе существенно удлиняет период создания и освоения производственных мощностей нового предприятия, а в ряде случаев вообще не дает возможности начать его операционную деятельность. В то же время избыточный объем формируемых инвестиционных ресурсов приводит к последующему неэффективному использованию активов предприятия, снижает норму доходности инвестиций. В связи с изложенным, определение общей потребности в инвестиционных ресурсах для создания нового предприятия носит характер оптимизационных их расчетов. Оптимизация общей потребности в инвестиционных ресурсах для создания предприятия представляет собой процесс расчета реально необходимого объема финансовых средств, которые могут быть эффективно использованы в процессе реализации инвестиционного проекта на первоначальной стадии его жизненного цикла. [c.392]

Учебное пособие предназначено для студентов и работников производственной сферы, занятых в области планирования и управления реальными инвестициями в отраслях ТЭК. Учебное пособие включает в себя следующие разделы общие понятия и задачи курса, вопросы организации рыночных отношений в инвестиционном комплексе, моделирование оперативных планов реализации проектов, составление календарных планов выполнения работ, анализ потребления материальных и трудовых ресурсов, планирование денежных потоков при реализации инвестиционных проектов, методы расчета их экономической эффективности. В конце учебника приводятся контрольные вопросы по курсу. [c.2]

Данный метод наиболее целесообразно внедрять при реализации инвестиционных проектов, направленных на замену изношенных фондов, совершенствование технологии изготовления продукции, внедрение новых способов организации рабочих мест и новых методов управления. [c.75]

Управление отдельными инвестиционными проектами на протяжении жизненного цикла проекта осуществляется на основе применения системы современных методов управления. Целью в данном случае является обеспечение наиболее эффективной реализации определенных в инвестиционном проекте результатов относительно состава и объема работ, стоимости, качества и удовлетворения участников инвестиционного проекта по следующим этапам планированию, организации, координации, мотивации, контролю. [c.362]

На стадии проектной подготовки строительства готовятся документы, позволяющие изучить возможности реализации инвестиционного проекта и определить состав исходно-разрешительных документов органов местного управления, надзорных служб и вышестоящих организаций. [c.65]

Бизнес-план» разрабатываемый, как правило, для поиска инвестора, должен содержать многовариантный технике -экономический анализ (применительно к различным условиям и сценариям развития проекта), развивать механизм привлечения инвестиций, в том числе зарубежных, а также предусматривать систему управления и контроля при реализации инвестиционного проекта. [c.93]

Управление риском как система управления состоит из двух подсистем управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). Объектом управления в данном случае является риск, рисковые вложения капитала и отношения между участниками инвестиционного проекта в процессе его реализации. Субъектом управления является объединение людей, группы лиц, совместно реализующих программу рискового вложения капитала, которая посредством различных приемов и методов управленческого воздействия осуществляет разработку и реализацию инвестиционного проекта. [c.268]

Под стоимостью риска следует понимать объем возможных убытков по инвестиционному проекту, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий. На основе проведенной оценки, сопоставления ожиданий прибыли и величины риска выбирается стратегия и определяется тактика, т. е. приемы и методы управления, направленные на снижение степени риска. Под стратегией управления понимают направление и способ использования средств для достижения поставленной цели, снижения влияния рисковых ситуаций на реализацию инвестиционного проекта. Тактика — это выбор наиболее оптимальных методов и приемов минимизации риска, приемлемых в соответствии с выбранной стратегией. [c.271]

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта появляется дополнительная информация об условиях его реализации, поэтому система управления должна предусматривать сбор и обработку такой информации с корректировкой проекта, графиков совместных действий участников, условий договоров между ними. [c.313]

Успешная реализация инвестиционного проекта во многом зависит от своевременной и качественной разработки оперативного плана управления проектом, что может осуществляться с помощью следующих форм контроля [c.314]

Долгосрочные инвестиции, как правило, связаны с реализацией так называемых реальных инвестиционных проектов. Развитие этого типа инвестиций в наибольшей степени соответствует стратегическим приоритетам РФ, но требует знания целого комплекса экономических дисциплин и умения применять на практике методы управления проектами. Как следствие, в реализации реальных инвестиционных проектов участвует большое число специалистов и организаций, методическая помощь которым является одной из основных задач настоящего справочного пособия. Именно поэтому управлению разработкой и реализацией инвестиционных проектов посвящены третья и четвертая части книги. [c.20]

Если говорить о проектном финансировании с точки зрения коммерческих банков, то для них кредитные операции в рамках ПФ характеризуются повышенным риском. Дело в том, что при классической схеме проектного финансирования банк выдает кредит заемщику без права регресса (оборота) на последнего. Единственным источником вознаграждения коммерческого банка являются доходы, получаемые от реализации инвестиционного проекта. В обмен на принятие рисков он получает право на повышенный процент (премию). Естественно, что банк идет на высокий риск только в том случае, если инвестиционный проект обещает очень высокую прибыль. (Такие проекты возможны в энергетике, при добыче полезных ископаемых, первичной переработке сырья и т.п.) Во многих случаях банк действует как предприниматель, активно вникая в вопросы разработки и реализации инвестиционного проекта, управления введенного в эксплуатацию объекта. Иногда в кредитном договоре он резервирует за собой право на приобретение части акций предприятия, управляющего объектом инвестиционной деятельности. [c.269]

В России формируются условия широкого использования методологии управления проектами. Данный метод — эффективное средство управления в реальных российских условиях и, в то же время, проверенный инструмент реализации инвестиционных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета. [c.38]

Классическая схема проектного финансирования, при которой банк выдает кредит заемщику без права регресса (оборота) на последнего. С одной стороны, источником прибыли банка в этом случае являются доходы, получаемые от реализации инвестиционного проекта, с другой, в обмен на принятие рисков банк получает право на повышенный процент, премию, т. е. на предпринимательский доход. При такой схеме банк может идти на высокий риск только в том случае, если инвестиционный проект обещает очень высокую прибыль. Это относится к крупным проектам в энергетике, добыче полезных ископаемых, первичной переработке сырья и т. п. При классической схеме банк сам выступает как предприниматель, участвует в разработке и реализации инвестиционного проекта, в управлении введенного в эксплуатацию объекта, иногда резервирует за собой право на приобретение части акций предприятия, управляющего объектом инвестиционной деятельности. [c.175]

По сферам возникновения в ходе реализации инвестиционного проекта различают риски операционной, инвестиционной, финансовой деятельности и риски управления инвестиционной деятельностью. Риски операционной деятельности возникают на эксплуатационной фазе реализации проекта, риски инвестиционной деятельности характерны для инвестиционной фазы, риски финансовой деятельности — для инвестиционной и эксплуатационной фаз. Структура рисков показана на рис. 8.1. [c.277]

Результатом работ по управлению рисками инвестиционного проекта является разработка специального раздела в составе ТЭО проекта. Одна из основных задач разработки данного раздела — определение методов отражения риска в расчетах экономической эффективности (см. 8.4). Предусматриваемые стратегические и тактические мероприятия по управлению рисками должны стать средством эффективной реализации инвестиционного проекта. [c.287]

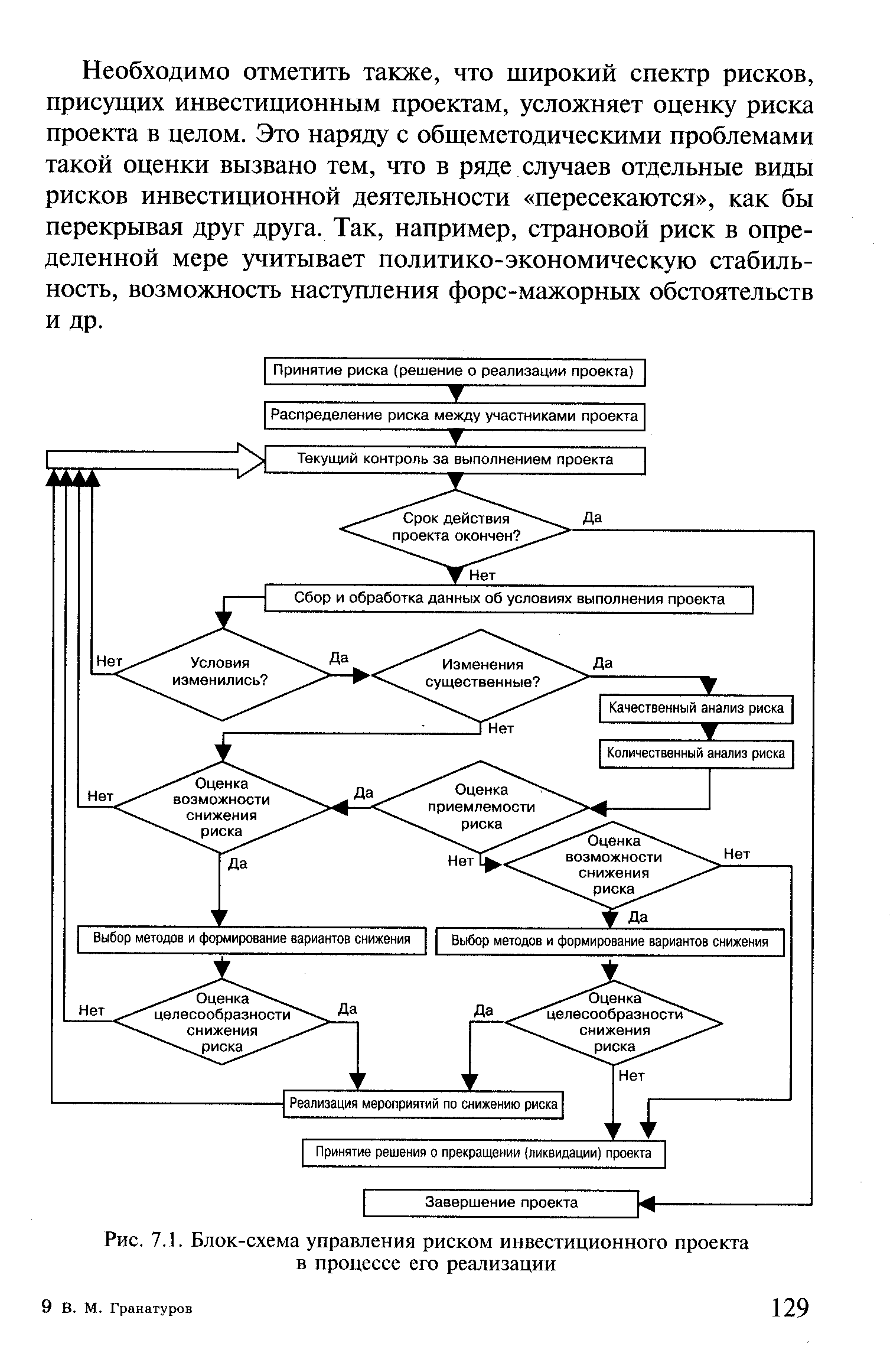

| Рис. 7.1. Блок-схема управления риском инвестиционного проекта в процессе его реализации |  Блок-схема управления риском инвестиционного проекта в процессе его реализации » height=»300″/> Блок-схема управления риском инвестиционного проекта в процессе его реализации » height=»300″/> |

Экономика и жизнь, 1995 г. Проблемы и практики управления, 1994, № 5. 2 Ржевский В.П. Эффективность реализации инвестиционных проектов в условиях перехода к рынку Дис. канд. тех. наук, 1996. 404 [c.404]

Образование новой компании, полное или частичное преобразование деятельности хозяйствующих субъектов, реструктуризация предприятий, разработка и реализация инвестиционных проектов требуют предварительного проектирования с тем, чтобы был эффективный механизм управления предприятиями. Формирование такого механизма должно опираться не только на опыт, аналогию, привычные схемы и интуицию, но и на научные методы организационного проектирования. [c.292]

Обеспечение постоянного мониторинга и контроля реализации инвестиционных проектов и инвестиционной программы. На данном этапе управления реальными инвестициями организуется подсистема контроля в рамках единой системы контроллинга в организации. Мониторинг ведется по основным результативным показателям каждого инвестиционного проекта до конца завершения проекта и инвестиционной программы в целом. [c.275]

Что касается управления инвестициями, то это долгосрочные капитальные вложения в производственный сектор экономики внутри страны и за границей. Инвестиционный менеджмент стал самостоятельной дисциплиной благодаря знаниям, полученным в результате обобщения теории и практики реализации инвестиционных проектов в различных отраслях экономики, а также использования специальных методик оценки эффективности инвестиций и отбора проектов для их финансирования и осуществления. [c.157]

Следует отметить, что в традиционном менеджменте условия управления не учитываются и не рассматриваются как специфический ресурс. Однако именно отсутствие условий эффективной реализации проектов является причиной крупных экономических просчетов и потерь. Например, при реализации инвестиционного проекта изменяется налоговое законодательство или условия аренды, в результате чего проект становится убыточным. Причиной краха многих крупных программ являются противоречивые правовые условия. [c.403]

Анализируя причины отступления США перед японским вызовом, часто отмечают чрезмерное увлечение американских менеджеров погоней за краткосрочными выгодами. Отмечается также, что они одновременно проявляют повышенную осторожность в принятии долгосрочных решений, относящихся к области разработки и массового производства новой продукции, равно как и в реализации инвестиционных проектов. Исключителыго сильное влияние на процессы управления в американских корпорациях оказывают держатели акций, ставящие превыше всего показатели прибылей. Соответственно менеджеры видят свою основную задачу в удовлетворении интересов акционеров не позднее чем в текущем или наступающем финансовом году. При определенном стечении обстоятельств доминирующими могут стать даже показатели рентабельности в следующем квартале. Для деятельности американских корпораций характерна стойкая тенденция избегать долгосрочных капиталовложений и риска, связанного с разработкой новой продукции. Подобные уста- [c.76]

Особое внимание в проектном анализе уделяется выявлению и оценке рисков, связанных с реализацией инвестиционного проекта. Для этого используются такие методы, как оценка чувствительности проекта, определение точки безубыточности и др. Учитывая высокие риски проектного финансирования, кредиторы стремятся обеспечить максимально эффективное управление ими. Помимо традиционных методов снижения рисков (например, их страхование) используется метод их распределения между участниками реализации инвестиционного проекта. К таковым относятся проектная компания (заказчик проекта) учредители проектной компании (спонсоры) кредиторы консультанты поставщики оборудования подрядчики покупатели проектного продукта компания-оператор банки-гаранты другие участники. На разных стадиях проектного цикла роль отдельных участников в покрытии рисков меняется. Так, на инвестиционной стадии кредитующий банк, как правило, снимает с себя ответственность за качественное и своевременное завершение строительно-монтажных работ. Риски, связанные с качеством и сроками сдачи объекта, а также превышением сметной стоимости проекта, возлагаются на проектную компанию и ее учредителей, подрядчика, поставщиков машин и оборудования, страховые компании и т.д., что отражается в договорах и контрактах (подрядных, поручительства, страхования и др.). На этапе эксплуатации объекта банк-кредитор обычно берет на себя часть коммерческих, валютных, страновых рисков. Часть рисков на этом этапе может перекладываться на покупателей проектного продукта через заключение контрактов типа бери или плати ( take or pay ). [c.262]

При этом само понимание управления со стороны девелопера на протяжении проекта меняется. Если в силу важности маркетинговые исследования могут управляться со стороны девелопера полноценно, т.е. включая все функции управления, то, например, для управления строительством может быть приглашена специализированная управляющая фирма, осуществляющая весь объем оперативного управления стройкой, оставляя для девелопера контроль за основными вехами и координацию с другими составляющими проекта. Вопросы, связанные с реализацией недвижимости на рынке, во многом могут быть даны на откуп специализированному брокеру, т.е. риэлтерской конторе, действующей на рынке недвижимости от имени и в интересах девелопера. Иными словами, девелопер осуществляет управление всем инвестиционным проектом, при этом передавая выполнение конкретных работ и реализацию отдельных функций управления сторонним организациям на договорной основе, прекрасно понимая, что в девелоперском проекте самое простое — это построить объект. [c.165]

Карьера в финансах: инвестиционный аналитик / менеджер инвестпроектов

Управлением называют координацию нескольких частей единого целого для достижения обозначенной цели. Крупное производство состоит из большого количества смежных подразделений с разной степенью ответственности и способами взаимодействия друг с другом.

Управление инвестиционной деятельностью это процедура, которая позволяет максимально эффективно организовать процессы принятия решений, поиска источников финансирования и реализации инвестиционных проектов на предприятии. Именно организация взаимодействия между всеми подразделениями компании один из главных ключей к успешным инвестициям. Речь идет о финансовом, техническом и управленческом звене.

- непрерывный характер

- возможность корректировки принятых решений уже после запуска проекта/начала инвестиций

- неограниченность в использовании инвестиционных инструментов, если они способны решить поставленную задачу.

Основные функции

Инвестиционный менеджмент имеет три основные функции:

- планирующую;

- организационную;

- координирующую.

Каждая из них имеет говорящее название. Тем не менее давайте рассмотрим их подробнее.

Планирующая функция менеджмента относится к начальной стадии процесса инвестирования. Она характеризует собой грамотную разработку единственно верной стратегии инвестирования денежных средств. Здесь же происходит формирование инвестиционной политики. Без ее реализации невозможно правильно выстроить деятельность предприятия, муниципалитета или страны; сделать ее достаточно надежной и устойчивой в долгосрочной перспективе.

Организационная функция менеджмента относится к стадии непосредственного выстраивания инвестиционного проекта. Здесь инвесторам следует определиться по многим важнейшим вопросам, без которых будет невозможна дальнейшая реализация разработанной стратегии и политики субъекта инвестирования. В частности, речь идет о выявлении потребностей в привлечении денежных средств из внешних источников, поиске стратегического партнера и инвестора, выборе инструментов инвестирования, формировании инвестиционного портфеля и прочих мероприятиях.

При этом инвестиционная активность хозяйствующего субъекта должна быть на уровне, который наилучшим образом соответствует выбранной стратегии развития компании.

Координирующая функция менеджмента относится к стадии непосредственной реализации разработанного и согласованного проекта. Инвестиционные менеджеры должны постоянно контролировать и координировать все действия и мероприятия, направленные на достижение поставленных целей. При выявленных нарушениях и недостатках следует принять конкретные решения по внесению в проект изменений, которые позволят нейтрализовать и компенсировать допущенные недочеты.

Система управления

Можно сформулировать и немного иначе, способы и методы принятия правильных инвестиционных решений называют системой управления инвестиционной деятельности. А правильные решения, как известно, ведут к повышению доходов и капитализации компании.

Логично будет предположить, что система управления подчинена определённым законам и состоит из участников, активов, способов их взаимодействия и общих для всех инвестиционных целей.

- методология управления (совокупность внешних и внутренних факторов, влияющих на реализацию вложений. К внешним факторам можно отнести: правовое поле, законы, система налогообложения и т.д. К внутренним, любые действия и шаги, предпринимаемые самим инвестором)

- цели и задачи (совокупность общих и специальных задач. К общим задачам относятся процессы обязательные к выполнению вне зависимости от специфики инвестиционной деятельности (сбор, анализ, оценка, обоснование, сравнение инвестиционных проектов). К специальным задачам относятся цели, которые достижимы лишь в определенном виде инвестиций (прямые, финансовые вложения и т.д.)

- субъекты (собственники инвестиционного капитала)

- объекты/активы (то, что подвергается управлению. Это могут быть и сами объекты инвестирования, и источники инвестиций, и инструменты инвестирования и т.п.).

Задачи и цели

Дадим классификацию основным и наиболее приоритетным задачам и целям управления инвестиционной деятельности компании:

- подготовка к инвестициям

- изыскание наиболее подходящих источников инвестирования

- создание механизма управления будущими инвестиционными проектами

- создание на предприятии систем мотивирующих персонал активно участвовать в инвестиционной деятельности организации на всех её этапах

- создание механизма, отвечающего за соблюдением плановых показателей по ходу реализации проекта и устранением возникающих отклонений

- ведение отчетности

- обеспечение возвратности вложенных средств, а также достижение прогнозируемых финансовых показателей

- обеспечение устойчивого финансового положения организации

- постоянное повышение эффективности инвестиционной деятельности компании

- минимизация инвестиционных рисков от деятельности (передача части рисков партнерам, диверсификация инвестиционного портфеля, использование страховых продуктов)

- постоянный поиск новых методов и способов совершенствования инвестиционной деятельности

- обеспечение стабильного уровня ликвидности, достаточного для компании

- обеспечение инвестиционными ресурсами в полном объеме и на постоянной основе.

Конечно, каждое предприятие должно обладать готовой инвестиционной стратегией и инвестиционной политикой. Необходимость в инвестиционной деятельности возникает при появлении у предприятия потребностей, обеспечение которых способно удовлетворить лишь процесс инвестиционной деятельности.

Всегда, перед началом любых вложений анализируется рынок, определяется конкурентоспособность компании на этом рынке, ставятся цели и задачи, рассматриваются проекты, способные их достигнуть, разрабатываются способы финансирования и оценивается экономическая обоснованность будущих вложений. Другими словами разрабатывается целая стратегия, а самое главное составляется инвестиционный бюджет. Он включает в себя все будущие затраты и поступления от запланированных вложений.

Преимущества создания инвестиционного бюджета:

- хороший инструмент контроля над эффективностью видения инвестиционной деятельности

- позволяет показать в количественном выражение степень эффективности вложений на общее экономическое состоянии организации.

И так, наиболее важными характеристиками управления инвестиционной деятельности являются:

- достижение стратегических целей компании путем инвестирования

- разработка инвестиционной политики и инвестиционной стратегии на предприятии

- анализ эффективности инвестиционной деятельности в предыдущих отчетных периодах

- оценка и сравнение степени привлекательности и эффективности инвестиционных активов/проектов и выбор в пользу наиболее перспективного

- изучение сложившегося инвестиционного рынка

- выбор в пользу успешных проектов.

Цели и задачи инвестиционного менеджера

Инвестиционный менеджер — специалист, управляющий инвестициями. Он должен анализировать рынки, с которыми работает, так как даже небольшие изменения в законодательстве, в экспортно-импортной политике и других направлениях могут кардинально изменить ситуацию в отрасли. Основными целями работы инвестиционного менеджера являются обеспечение максимальной прибыли и минимизация рисков. Деньги вкладываются в ценные бумаги и акции, драгоценные металлы и камни, недвижимость, инновационные разработки и многое другое.

Функции инвестиционного менеджера:

- Участие в разработке инвестиционной стратегии.

- Оценка экономической эффективности и прибыльности инвестиционных проектов. Прогноз доходности по каждому объекту, сравнение и выбор наиболее привлекательных вариантов.

- Анализ рисков объектов инвестиций.

- Финансовый анализ хозяйствующего субъекта в целях инвестирования.

- Определение оптимального количества и качества инвестиционных объектов.

- Подбор инвестиционного портфеля, регулярная оптимизация с учетом рыночных изменений.

Для эффективного управления инвестициями, менеджер должен владеть теорией инвестиционного менеджмента, знать основы микро- и макроэкономики, экономического анализа, бухучета, математического моделирования, налогообложения. Нужно изучить законодательные акты в отрасли, выбранной для инвестирования. В работе специалист по инвестициям использует готовые методики расчета рисков и оценки рентабельности проектов.

Читайте также: Статистический арбитраж на Санкт-Петербургской Бирже или парный трейдинг становится ближе.

Что такое инвестиционный комитет

Комитет инвестиций представляет собой специальный орган, функциональное направление которого заключается в качественной разработке, управлении, изучении деклараций, анализе и реализации главных финансовых процессов действующего экономического субъекта РФ.

Подобные комитеты, как правило, имеют довольно узкую специализацию – действия направлены на поиск, а также качественную оценку всех возможных объектов для выгодных вложений. Также данной структурой организован полный процесс осуществления инвестиций и дополнительный надзор за исполнением данного процесса.

Государственный комитет может быть одноуровневым и многоуровневым – это зависит от детальной численности входящих в состав субъектов. Также количество уровней может зависеть непосредственно от пожеланий инвесторов, которые входят в основной состав инвестиционного кабинета. Структура инвестиционного комитета формируется на основе действующего направления деятельности компании и общего количества входящих представителей.

Что такое инвестиционный менеджмент?

Инвестиционный менеджмент

– это самостоятельный раздел науки об экономике и финансовой практике, который касается всех аспектов управления связанных с инвестиционной деятельностью в рамках реализации инвестиционных планов и проектов. Таким образом, инвестиционный менеджмент – это вид деятельности, направленной на исследование, анализ, регулирование рынка, его организацию и планирование. На практике все вышеуказанные аспекты объединяет бизнес-план – как основной продукт инвестиционного процесса. И еще одно определение: Инвестиционный менеджмент – это совокупность методов управления инвестиционными ресурсами в целях получения дохода в будущем при минимизации затрат и издержек. Суть инвестиционного менеджмента состоит в том, что инвестор выбирает инвестиционные объекты, которые приносят больше дохода, чем другие проекты и меньше риска. В этом деле интуиции недостаточно. Чтобы добиться успешных результатов в области инвестиционного менеджмента требуются знания многих дисциплин, например:

- методики расчета рисков и доходности вложения денежных средств,

- знание стандартных приемов управления,

- оптимизации инвестирования,

- оценки эффективности инвестиционных проектов.

Освоение подобных методик желательно для каждого, кто намерен заниматься инвестированием.

Состав комитета инвестиций

Прежде всего, в состав комитета входит заранее уполномоченный председатель комиссии, который назначается только из числа лиц, ведущих деятельность в системе финансирования в течение длительного времени. При этом стандартный срок полномочий данного лица составляет не менее 1 года. Также в состав комитета входят непосредственно полномочные представители главных членов комитета, которые могут замещать представителей на основных заседаниях, выполнять голосование и другие функции, связанные с инвестиционной деятельностью.

В состав кабинета могут входить члены комиссии, занимающиеся юридическим направлением деятельности. Они решают правовые аспекты деятельности инвестиционного комитета и следят за качеством исполнения обязанностей в соответствии с договорными условиями, а также сроками принятия основных решений.

Дополнительно в состав входят члены, которые занимаются финансово-административной работой, включающая составление основной документации и непосредственное привлечение инвесторов. Члены комиссии занимаются поиском возможных инвесторов и анализируют все положения, выдвигаемые на рассмотрение и последующее утверждение председателем.

Особенности инвестиционного менеджмента

Инвестиционный менеджмент — управление всеми направлениями инвестиционной деятельности. Осуществляется на государственном, территориальном, региональном уровне или в рамках проектов отдельного предприятия. В государственных масштабах включает в себя мероприятия по реагированию, контролю и стимулированию инвестиционного климата путем принятия соответствующих законов. Управление инвестиционным проектом или портфелем проектов отдельного хозяйствующего субъекта включает: анализ рынка, формирование предложений по объектам инвестиций, оценку качества, мониторинг, реинвестирование.

Функции инвестиционного менеджмента:

- Планирование. Разработка инвестиционной стратегии и политики компании.

- Организация. В рамках утвержденной стратегии и политики ведется поиск объектов инвестирования, определяется размер необходимых финансовых средств, соотношение собственного и привлеченного капитала, ведутся переговоры с инвесторами.

- Координация. Мониторинг объектов, в которые вложен капитал, корректировка действий в соответствии с изменениями на рынке.

Функции и задачи

Каждый кабинет по инвестициям имеет собственные полномочия и функции:

- детальный анализ и определение выгодных решений для финансовых вложений;

- анализ и детальное проектирование действующего стратегического плана по качественному распределению всех предлагаемых вложений на выбранном территориальном округе РФ;

- обсуждение и дальнейшая разработка особых государственных положений, которые могут привлечь инвесторов любого уровня;

- создание и качественное оформление основных требований к разрабатываемым проектам, полностью находящимся на финансировании государственной казны;

- разработка и создание главных планов по возведению инновационных инвестиционных объектов, а также инфраструктуры;

- детальное рассмотрение по эффективному благоустройству выбранного края;

- качественный контроль своевременной реализации проектов при помощи специально организованной комиссии (особое внимание уделяется наиболее значимым объектам выбранного края);

- детальный сбор всей финансовой информации по проводимым проектам в конкретной области;

- работы по повышению конкурентоспособности выбранного края;

- составление ежегодных докладов о деятельности совета, а также о результатах развития конкурентной среды отдельного субъекта.

Среди основных задач кабинета можно выделить следующие направления:

- поиск главных источников финансирования;

- качественная разработка общей стратегии развития инвестиционной политики отдельной компании;

- своевременный контроль реализации общей инвестиционной деятельности.

Благодаря эффективной деятельности уполномоченных специалистов значительно повышается стандартный процент реализации основных планов, связанных с финансовыми вложениями.

Отличия между советом и комитетом

Комитет не занимается непосредственным распределением всех предлагаемых инвестиций – в этом заключается главное отличие от существующего совета. Основной частью деятельности комитета является непосредственное утверждение проектов при взаимодействии законодательной и исполнительной власти.

Комитет обеспечивает и контролирует выполнение основных федеральных программ в определенном крае, а также координирует деятельность всех уполномоченных предприятий. Дополнительно в функциональные обязанности может входить создание новых объектов инвестирования. Также комитет может заниматься презентацией определенного края или области за рубежом, значительно повышая интерес иностранных вкладчиков.

Комитет организует различные выставки и конференции, презентует значимые проекты. Именно он играет своеобразную роль посредника между инвесторами и исполнительной компанией. Таким образом, он представляет собой своеобразный управленческий орган.

Инвестиционный совет, наоборот, является исполнительным органом и занимается реализацией всех утвержденных проектов после получения инвестиций. Комитет предварительно узаконивает все инвестиции, а совет полностью распределяет их в соответствии с нуждами выбранного территориального края.

Что это такое и зачем нужен менеджмент

Менеджмент — это инструмент управления активами и участниками инвестиционного процесса. Если проще, менеджмент — это разработка методов, способов организации, поиск финансовых источников. А также выбор перспективных проектов, приносящих максимум прибыли с минимумом расходов, рисков.

Основные функции

Грамотный подход к организации в любом деле даст свои дивиденды.

Есть следующие функции менеджмента:

- разработка плана для исполнения стратегии, прогнозирование вложений;

- организация процесса в соответствии с запланированными методами инвестирования;

- решение возникающих проблем;

- регулирование показателей в пределах планового значения;

- координация всех отделов и подразделений компании;

- мотивирование работников.

Выполнение всех планов требует контроля, необходимо проверять обоснованность применения инвестиционных ресурсов. Принятая стратегия может изменяться с учетом собранной информации. Коррективы вносятся также в структуру или способы инвестирования.

Цели и задачи

Инвестиционный менеджмент помогает эффективно управлять процессом, выбирая проекты с высокой доходностью при небольших рисках. Например, вложения в ПАМ-счета приносят до 90% прибыли в год, но необходимо формировать портфель с пятью счетами минимум.

Как регламентировать работу инвестиционного комитета

Для качественной регламентации всех инвестиционных отделов разработан специальный документ – «Положение об инвестиционном отделе». В нем отражена главная структура выбранного подразделения, детальный порядок общего взаимодействия сотрудников во внутренней организации, а также порядок их деятельности со смежными службами.

Предварительно формируется отдельная должностная инструкция для сотрудников и руководства, где поэтапно расписаны все основные функциональные обязанности, также ответственность, которую несут сотрудники всего отдела.

Отдельно разрабатывается общий регламент управления всеми инвестициями предприятия, в котором отражаются основные аспекты по работе с главными финансовыми проектами. Также заранее составляются все форматы и шаблоны документов (специальных отчетов и анкет), а также подробные инструкции по работе с данной документацией.

Должностная инструкция специалиста по инвестициям

Специалист по инвестициям — работник, в обязанности которого входят финансовый анализ, инвестиционный менеджмент, управление инвестиционным портфелем, инвестиционный консалтинг.

Специалистов по инвестициям условно можно разделить на две группы:

— специалисты, осуществляющие свою деятельность в консалтинговых организациях, инвестиционных фондах и иных организациях (в том числе специализирующихся на сделках с ценными бумагами);

— специалисты, которые зачислены в штат производственного, торгового или иного предприятия и занимаются непосредственно инвестиционной деятельностью.

Специалисты второй группы вводятся в штат финансового подразделения или бюро (сектор) по инвестициям того же подразделения. Основная их задача — разработка инвестиционных проектов, обоснование их перед руководством, участие в отдельных инвестиционных действиях (операциях), пр. Именно на таких специалистов ориентирована приводимая инструкция.

ИНСТРУКЦИЯ СПЕЦИАЛИСТА ПО ИНВЕСТИЦИЯМ

1. На должность специалиста по инвестициям назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы по специальности в области организации финансовой деятельности не менее

2. Специалист по инвестициям должен знать:

2.1. Законодательство и нормативные правовые акты, регламентирующие осуществление инвестиционной, финансовой, предпринимательской деятельности.

2.2. Методические рекомендации по оценке эффективности инвестиционных проектов.

2.3. Основные принципы управления портфелем ценных бумаг.

2.4. Методы оценки инвестиций.

2.5. Стандарты финансового учета и отчетности.

2.6. Бухгалтерский учет.

2.7. Договорное право.

2.8. Требования к составлению деловой документации.

2.9. Средства вычислительной техники, телекоммуникаций и связи.

2.10. Иностранный язык.

3. Назначение на должность специалиста по инвестициям и освобождение от должности производится приказом руководителя предприятия по представлению

(финансового менеджера; начальника финансового отдела; иного лица)

4. Специалист по инвестициям подчиняется непосредственно

финансовому менеджеру; начальнику финансового отдела; иному лицу)

5. На время отсутствия специалиста по инвестициям (отпуск, болезнь, пр.) его обязанности выполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности

Специалист по инвестициям:

1. Проводит прединвестиционные исследования.

2. Определяет и исследует собственные источники инвестиций.

3. Определяет и исследует внешние источники инвестиций.

4. Разрабатывает концепцию инвестиционной политики предприятия на основе финансовых, производственных и коммерческих показателей состояния предприятия, инвестиционной благоприятности на рынке капиталов, пр.

5. Определяет потребность в ресурсах для проведения инвестиционной политики на основании стратегии развития предприятия.

6. Осуществляет сбор данных, необходимых для учета при обосновании инвестиционной политики предприятия.

7. Разрабатывает инвестиционные проекты.

8. Осуществляет оценку:

— эффективности инвестиционного проектов;

— эффективности участия в проектах;

— общественной (социально-экономической) эффективности проектов;

— коммерческой эффективности проектов;

— возможных коммерческих рисков, связанных с реализацией инвестиционных проектов.

9. Определяет способы защиты инвестиционных проектов от коммерческих и некоммерческих рисков.

10. Разрабатывает планы реализации инвестиционных проектов.

11. Представляет планы инвестиционных проектов руководителю финансового подразделения для согласования и направления в планово-экономическое подразделение для разработки технико-экономического обоснования инвестиционного проекта.

12. Готовит руководству инвестиционные рекомендации.

13. Представляет предприятие при совершении определенных инвестиционных действий.

14. Осуществляет анализ эффективности реализованных инвестиционных проектов.

III. Права

Специалист по инвестициям имеет право:

1. Представлять интересы предприятия во взаимоотношениях с кредитными учреждениями, страховыми и инвестиционными компаниями, налоговыми органами, другими органами и организациями по инвестиционным вопросам.

2. Запрашивать от структурных подразделений предприятия информацию и документы, необходимые для выполнения его должностных обязанностей.

Управление инвестиционной деятельностью

Управлением называют координацию нескольких частей единого целого для достижения обозначенной цели. Крупное производство состоит из большого количества смежных подразделений с разной степенью ответственности и способами взаимодействия друг с другом.

Управление инвестиционной деятельностью это процедура, которая позволяет максимально эффективно организовать процессы принятия решений, поиска источников финансирования и реализации инвестиционных проектов на предприятии. Именно организация взаимодействия между всеми подразделениями компании один из главных ключей к успешным инвестициям. Речь идет о финансовом, техническом и управленческом звене.

- непрерывный характер

- возможность корректировки принятых решений уже после запуска проекта/начала инвестиций

- неограниченность в использовании инвестиционных инструментов, если они способны решить поставленную задачу.

Задачи инвестиционного менеджмента

- Анализ, выбор и оценка инвестиционных объектов с учетом риска и доходности.

- Обеспечение роста экономического и производственного развития предприятия за счет эффективной инвестиционной деятельности.

- Максимизация доходности объекта за счет прибыли от инвестиционной деятельности.

- Минимизация инвестиционных рисков.

- Обеспечить финансовую устойчивость и платежеспособность фирмы в процессе осуществления инвестиционной деятельности;

- Своевременно реализовать инвестиционные проекты и программы.

Система управления

Можно сформулировать и немного иначе, способы и методы принятия правильных инвестиционных решений называют системой управления инвестиционной деятельности. А правильные решения, как известно, ведут к повышению доходов и капитализации компании.

Логично будет предположить, что система управления подчинена определённым законам и состоит из участников, активов, способов их взаимодействия и общих для всех инвестиционных целей.

Источник https://studopedia.ru/6_80028_upravlenie-realizatsiey-realnih-investitsionnih-proektov.html

Источник https://economy-ru.info/info/109584/

Источник https://modulrb.ru/obuchenie/investicionnoe-upravlenie.html