Финансовое планирование в строительных организациях: как добиться чёткости?

Материал, повествование которого вы увидите ниже, завершает цикл статей: «Сроки, ресурсы, финансовое планирование – проблемное трио строительства». Темам сроков и ресурсов уже было уделено внимание, а проблематика финансового планирования станет логическим продолжением этих двух особенностей управленческого учёта.

Типовые ситуации

В строительстве, как правило, каждый отдельный объект или договор не являются типовыми. Даже в случае работы над стандартным проектом или документом сроки, условия договора, рыночная ситуация могут быть разными. В связи с этим финансовые показатели по каждому проекту или договору просчитываются несколько раз и каждый раз заново. То есть, типовые значения и условия в работе практически отсутствуют. Как минимум, оценивается плановая рентабельность на основе внутренних нормативов компании, заложенной себестоимости, договорной цены заказчика и так далее. Бывает и наоборот: работа ведётся по договорным расценкам, в которые заложены нормы рентабельности. Расценки же, озвучиваемые заказчику, представляют собой эти самые нормы с прибавлением к ним определённой ставки или, проще говоря, «накрутки». То есть, расчёт ведётся для того, чтобы строительная компания понимала, не окажется ли она в убытке, взявшись за выполнение того или иного проекта. Но строительство – область непредсказуемая и даже с учётом правильного и своевременного расчета всё может меняться. Например, заказчики иногда перечисляют аванс не вовремя, тогда этот факт является причиной сдвига сроков, изменений различного рода в области финансового планирования.

Стоит также заметить, что входящие платежи следует сравнивать с исходящими, чтобы строительная компания не оказалась в ситуации, когда нужно вносить плату за материалы, технику и так далее, а аванс от заказчика уже истрачен и в связи с этим средств на оплату просто нет. В таком случае, работу придётся выполнять за счёт собственных средств (если такая возможность есть) или привлекать заёмные средства. Всё это, по сути, является неточностью финансового планирования.

Конечно, в той или иной мере строительные компании стараются отслеживать и контролировать подобные нюансы, о которых сказано выше. В частности, практически в каждой компании составляются графики финансирования. Но эти графики достаточно трудно корректировать, когда меняются какие-то условия. Допустим, при изменении даты начала работ, могут также измениться сроки выполнения других этапов работ. Как следствие, эта работа (и другие работы, связанные с ней) может не попасть в очередную форму КС. Соответственно, деньги от заказчика, которые ожидались, поступят в другом размере, что приведёт к изменению всех планов. В частности, придётся пересчитывать сумму поступлений за каждый период. Также, возможно, что заново понадобится согласовывать условия договоров с поставщиками, даже если предоплата за материалы уже перечислена.

Ведение работ собственными силами

Если строительная компания ведёт работы собственными силами, то в какой-то мере ей проще планировать свою деятельность, так как есть понимание о внутренних нормативах, возможных сроках выполнения работ и так далее. И при изменении ситуации у заказчика строительства или в производственном процессе строительная компания напрямую ведёт переговоры с заказчиком, идёт на корректирование условий договора в плане сроков, ресурсов и финансов. Тем не менее, новое согласование, составление финансовых планов и бюджетов в этом случае необходимы и, как правило, в оперативном режиме. Вручную подготовить быстро актуальную информацию, пересчитать показатели, скорректировать сроки сложно.

Работа с субподрядными организациями

Если же какая-то часть работ отдаётся строительной компанией на субподряд, то в этом случае задача усложняется. В цепочке взаимоотношений находятся уже не две стороны, а три и более. Строительная компания учитывает не только интересы заказчика, но и возможности субподрядчика, равно как и свои собственные.

В частности, пока не заключён договор с заказчиком, с субподрядчиком его подписывать не следует. Следовательно, никакой конкретики и регламентированного порядка, закреплённого юридически, нет. В итоге, при изменении любой компоненты строительная организация вынуждена пересчитывать все финансовые показатели заново – не только общую сумму рентабельности, но и показатели каждого периода. Это нужно для того, чтобы в дальнейшем сопоставлять реальные затраты с плановыми. А на предварительном этапе сопоставлять плановое поступление денег с плановым расходом.

Если есть отклонения (например, в каком-то месяце денежных средств на работы не хватает или хватает впритык), то нужно пытаться менять условия договора с субподрядчиками и с заказчиками (некоторые заказчики идут на это). Ведение конструктивного диалога с заказчиком также возможно. Он может войти в положение исполнителя, но при условии, что последний даст ему необходимые обоснования, по которым следует скорректировать сроки выполнения работ, график платежей и так далее. Составить такие обоснования вручную, показав, из чего складываются расходы каждого периода, и какие изменения произошли, вручную непросто. Следовательно, нужно иметь специальный инструментарий для этих целей. Стоит заметить, что многие объекты строятся параллельно. При фактическом исполнении обязательств по многим договорам одновременно все эти моменты отслеживать, координировать и актуализировать ещё сложнее.

Зачёт аванса и страховые удержания

Стоит сказать и ещё несколько слов о том, что в строительстве практикуются разные способы зачёта аванса. Приведём условный пример. Допустим, строительная компания получила аванс в размере 500 рублей, а работы выполнила на сумму в 400 рублей. Вопрос: кто кому в этом случае должен? По логике бухгалтерской службы должником является строительная компания – она должна заказчику 100 рублей. Но по логике управленческого учёта расчёт будет другой. К примеру, договор был заключён на сумму в 1000 рублей, строительная компания получила аванс в размере 50 % от этой суммы (500 рублей), а выполнила работы на 400 рублей. По логике управленческого учёта аванс в размере 50 % закрывает только 200 рублей выполненных строительной компанией работ. Остальные же 300 рублей пойдут на будущие работы. То есть, в данной ситуация строительная компания должна получить от заказчика ещё 200 рублей, а не отдавать ему 100 рублей. Пример максимально упрощен для наглядности. Но смысл в том, что планирование финансов не должно осуществляться в без отрыве а от условий договора. Какие-то договоры могут быть заключены с учётом перечисления аванса в 50 % от суммы договора, какие-то на 30 %, какие-то на 10%. В ряде случаев заказчик может заплатить аванс только за материалы. Следовательно, вслед за этим идёт и работа строительной компании с подрядчиками: одним не перечисляется аванс, другим он даётся только на ресурсы и так далее.

Заметим также, что по некоторым договорам в строительстве предусмотрены и гарантийные (страховые) удержания – заказчик удерживает некий процент от суммы выполненных работ. Удержанная сумма возвращается строительной компании только по окончании работ. Нужно это для того, чтобы у заказчика была гарантия, что исполнитель доведёт работы до конца, выполнит их качественно. Опять же, эти условия встречаются не в каждом договоре и являются индивидуальными. Их нужно учитывать при финансовом планировании, потому что сроки, суммы и поступления могут меняться. Составлять каждый раз новый финансовый план, корректировать имеющийся без специализированных инструментов крайне затруднительно.

Бюджетирование и сроки

В рамках финансового планирования тезисно затронем тему бюджетирования. Бюджеты движения денежных средств (cash flow от англ. денежный поток) также актуальны в работе строительных компаний – они складываются в общий бюджет организации. Обычно ведётся этот бюджет в неких диаграммах, в которых указываются суммы доходов, расходов и разница между ними. Отрицательное значение является свидетельством превышения расходов над доходами. При этом учитываются значения предыдущих периодов, за счёт которых можно компенсировать «неудачные» месяцы. Стоит заметить, что в общем бюджете организации, помимо расходов, которые содержатся в бюджетах каждого объекта, существуют также некоторые расходы, которые относятся в целом к работе компании.

Несколько слов стоит сказать и о содержании административного аппарата, который существует в строительной компании. Речь идёт о содержании офиса, оплате интернета, телефонной связи – накладных расходах. Данные значения сообщаются заказчику в виде процента от сметных норм. Однако нужно понимать, что доля накладных расходов в себестоимости каждого объекта меньше (если идёт строительство нескольких объектов), нежели доля таких же расходов при строительстве одного объекта.

Увидеть долю накладных расходов компании можно в бюджете всего предприятия в целом. Бюджет предприятия составить из отдельных бюджетов объектов также вручную сложно.

Отдельно нужно коснуться и сочетания сроков и финансового планирования. Например, миллион рублей, перечисленный в течение месяца за строительные работы, и тот же миллион, перечисленный, допустим, за год – два «разных миллиона» в пересчёте на показатели прибыли и рентабельности каждого периода. Эти моменты нужно также учитывать.

Как вести финансовое планирование

Необходимо владеть специальным инструментом, который все названные выше аспекты финансового планировании и бюджетирования будет контролировать и учитывать автоматически. В данном случае, стоит говорить о компьютерной программе для строительных организаций, которая будет содержать возможности учёта условий авансов, страховых удержаний, принципы работы с подрядчиками (с НДС или без НДС). Эта же программа должна за секунды при необходимости пересчитывать весь проект – пользователь должен только нажать несколько кнопок в интерфейсе. И конечно, в ней должны быть данные о сроках проведения работ. Программа должна сама уметь «увидеть», какая работа, в какие месяцы выполняется, проанализировать ожидаемые суммы поступлений, сроки оплаты после подписания актов выполненных работ. Все эти данные должны быть не оторванными друг от друга, а взаимоподчинёнными. Нужно располагать информацией о том, что и когда произойдёт, когда будет начата или завершена работа, хватит ли на неё средств, кому нужно перечислить деньги, а от кого их ждать и так далее. Также в программе должны автоматически задаваться статьи бюджета движения денежных средств, к которым будут отнесены платежи (в зависимости от структуры бюджетов строительной организации). В этом случае, можно проводить бюджетирование, анализируя планы. Когда же начинается ведение работ по договорам, то изменение сроков, затрат на материалы являются обычным делом и, как следствие, нужно производить корректировку бюджетов оперативно и точно, не прибегая к долгим пересчётам и так далее. За счёт таких возможностей «умной» компьютерной программы можно добиться и экономии средств, и экономии времени, и упорядоченного ведения финансового планирования и бюджетирования.

И напоследок скажем, что достаточно часто для ведения финансового планирования и бюджетирования в строительных организациях составляют электронные таблицы, пользуются отдельными электронными средствами фиксирования финансовой информации, какими-то вспомогательными программами. То есть, попытки упорядочить свою деятельность, структурировать её в части финансов предпринимаются. Однако проблема всех этих (и подобных) инструментов в том, что они не помогают управлять финансами. В частности, электронные таблицы финансовых служб в отрыве от ПТО, договорного отдела очень быстро становятся неактуальными. Соответственно, обеспечить информирование об изменении сроков и условий договоров очень сложно именно в динамике. Поэтому сделать корректные выводы, принять взвешенные решения на основе такой информации практически невозможно. «Умная» компьютерная программа призвана работать иначе: показывать факты в сравнении с планами и помогать составлять следующие планы. Как сказал один из владельцев российской строительной компании, если укрупнено вести учёт (был такой план – стал такой факт), то это ни к чему не приведёт и не даст поводов задуматься и сделать выводы. Если же работать в программе, используя все её возможности, детально вести учёт, то в дальнейшем можно сделать разумные выводы, понять, по какой причине случилось отклонение от плановых показателей. Отклонение от плановых показателей нужно воспринимать, как стимул улучшить своё планирование и управление. А сделать это с помощью специальной компьютерной программы в разы легче, нежели каким-либо другим способом.

Узнать более подробную информацию о ведении финансового планирования и бюджетирования в строительстве рекомендуем, прочитав следующие материалы:

Автор: генеральный директор компании «АЛТИУС СОФТ» Андрей Травкин

В среду, 11 мая 2016 года, в 15.00 по московскому времени повторно состоится интернет-семинар для ПЭО и финансового директора.

Продолжительность мероприятия: 1 час.

Стратегический бизнес-план строительной компании

Стратегический бизнес-план любой компании представляет собой по сути оцифровку стратегии развития бизнеса. Поэтому очень важно при его разработке тщательно анализировать поступающую информацию и составлять экономические расчеты к разделам плана.

На основе стратегического плана формируются годовые бюджеты компании. Будут ли они выполнены, во многом зависит от качества составления самого бизнес-плана.

В строительной отрасли роль стратегического бизнес-плана возрастает еще больше, потому что этот вид бизнеса зависит от многих внешних факторов, достаточно рискован, требует внешнего финансирования, а потенциальные инвесторы тщательно изучают этот документ, прежде чем принять решение о вложении крупных денежных средств в строительные проекты компании.

ОСОБЕННОСТИ РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ

Планирование в строительной отрасли имеет свои специфические особенности, которые обусловлены как нюансами ведения строительного бизнеса, так и методикой расчета прогнозных показателей. Рассмотрим эти особенности.

1. Результат строительно-монтажных работ (конечная продукция) — не продукция или работы, а различные объекты недвижимости.

Поэтому производственный цикл строительной компании исчисляется периодами от нескольких месяцев до нескольких лет, а затраты на производство работ учитываются строго отдельно по каждому объекту для того, чтобы оценить рентабельность каждого объекта строительства.

2. Доходы строительной компании формируются в зависимости от ее роли в процессе выполнения работ.

Строительная компания может выступать в качестве:

• подрядчика, который строит объект недвижимости для заказчика работ, который, в свою очередь, оплачивает их сметную стоимость. В этом случае доход строительной компании — деньги, поступающие от заказчика за завершенные работы, оформленные актами приемки;

• одновременно в качестве заказчика (застройщика) и подрядчика объектов недвижимости, которые она затем реализует покупателям по рыночной стоимости квадратного метра площади. В этом случае доход — деньги от покупателей, которые могут приобретать помещения/квартиры еще на стадии выполнения работ;

• субподрядчика, который выполняет часть работ на объекте недвижимости по договору с подрядчиком. Здесь доход компании — деньги от подрядчика за выполненные в соответствии с договором работы.

3. Строительные компании планируют доходы не только по видам доходов, но и по каждому из объектов строительства, на которых работают.

В отличие от компаний других отраслей планировать будущие доходы строительные компании могут только по тем объектам, на которых уже работают или по которым есть проекты договоров на выполнение работ. Это объясняется тем, что в отличие от массового производства и реализации продукции строительная компания работает с единичными крупными заказами и не может при прогнозировании объемов работ опираться на статистику прошлых отчетных периодов.

4. Расходы строительной компании делятся на затраты по выполнению строительно-монтажных работ (непосредственно на объектах) и общехозяйственные затраты (связаны с обеспечением процесса управления компанией и не зависят от наличия и количества объектов строительства).

Производство строительных работ является классически материалоемким. поэтому группа затрат «Материалы» занимает наибольший удельный вес в сумме расходов на выполнение строительно-монтажных работ. Затраты на материалы планируются на основе либо смет, либо строительных нормативов и стандартов.

Следующая крупная статья расходов — затраты на оплату труда персонала, непосредственно работающего на строительных объектах. Эти расходы тоже нормируются, их сумма зависит от планового объема работ в человеко-часах.

5. Необходимость значительных инвестиций в обновление производственных фондов.

Во-первых, производственные фонды в условиях производства строительно-монтажных работ ускоренно изнашиваются, а во-вторых, немало стоят. Поэтому в стратегическом бизнес-плане строительной компании всегда есть раздел с описанием инвестиционного плана.

Если строительная компания выполняет работы по объекту, который в дальнейшем самостоятельно будет реализовывать, как правило, ей необходимо внешнее финансирование. Это связано опять же с особенностями деятельности: затраты по объектам строительства начинаются еще до выполнения строительно-монтажных работ (оплата проекта, оформление разрешительной документации и согласований, аренда земельных участков, закупка строительных материалов и т. д.), а поступление денежных средств растянуто во времени от «нулевого» этапа строительства (фундамент здания) до полной реализации объекта недвижимости (т. е. значительно позже окончания работ и сдачи объекта).

Следовательно, при составлении стратегического бизнес-плана необходимо рассчитать величину внешнего финансирования и стоимость расходов (процентов) за использование этих денег.

Обратите внимание!

Разработать стратегический бизнес-план строительной компании невозможно без составления плана-графика выполнения работ по каждому из объектов строительства — именно на основании такого графика рассчитываются доходы и затраты компании по временным периодам бизнес-плана.

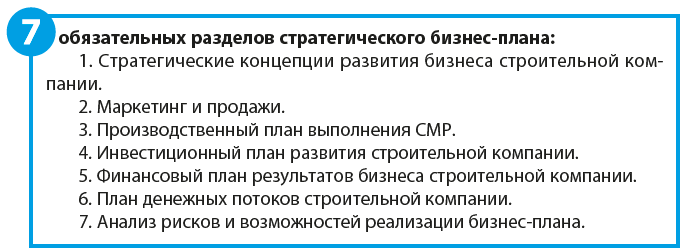

СТРУКТУРА СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА СТРОИТЕЛЬНОЙ КОМПАНИИ

Структура стратегического бизнес-плана зависит от сферы деятельности и специфики компаний.

Рассмотрим их подробнее.

Раздел 1. Стратегические концепции развития бизнеса строительной компании

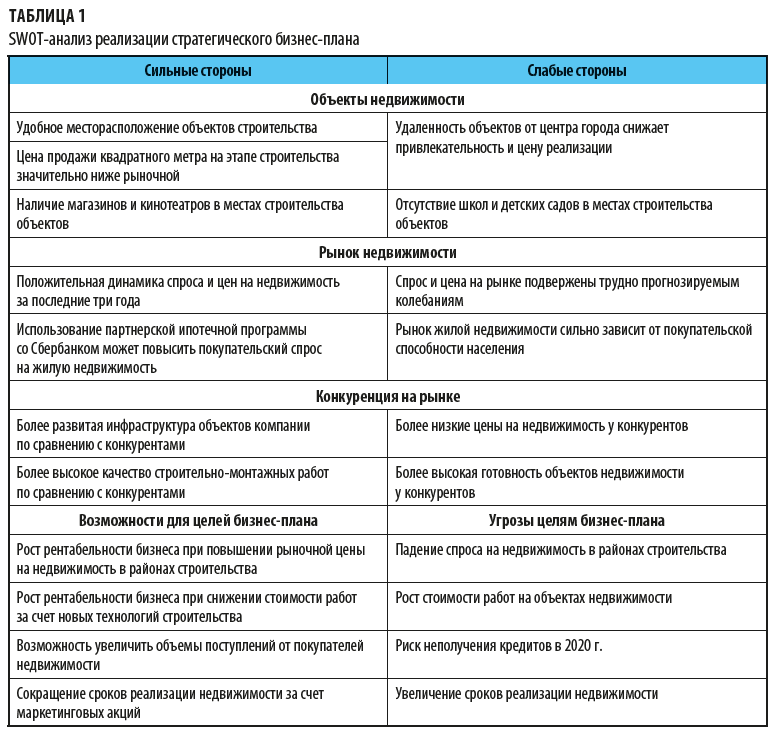

Первый раздел плана содержит сведения об основных направлениях развития деятельности компании, тенденциях в отраслевых рынках и динамике спроса на объекты недвижимости, аналогичные тем, которые прогнозируются в бизнес-плане. Кроме этого, раздел должен содержать оценку сильных и слабых сторон (SWOT-анализ) компании для развития в прогнозируемом периоде. Пример такого анализа показан в табл. 1.

Раздел 2. Маркетинг и продажи

Во втором разделе обычно приводят:

• результаты маркетинговых исследований тенденций рынка недвижимости в регионе деятельности строительной компании;

• план реализации объектов недвижимости, которую компания строит самостоятельно для дальнейшей продажи;

• план доходов от всех строительных проектов компании в прогнозируемом периоде.

Мы рекомендуем

Чтобы обосновать прогнозную цену реализации квадратного метра объектов недвижимости, включите в бизнес-план данные о динамике цен на аналогичные объекты за прошлые периоды. Это может быть таблица (см. табл. 2) или диаграмма.

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2020.

Статистика строительства и инвестиций: практические вопросы заполнения

1. Срок представления отчета по форме 12-ис (строительство) — 7-го числа после отчетного периода, однако в соответствии с действующим законодательством первичные учетные документы, подтверждающие факт выполнения строительных работ в отчетном месяце, при их подписании заказчиком до 10-го числа (включительно) месяца, следующего за отчетным, принимаются к учету в отчетном месяце. Необходимо ли представлять уточненный отчет в случае подписания первичных учетных документов после даты представления отчета?

Государственная статистическая отчетность по форме 12-ис (строительство) составляется за установленный календарный период времени нарастающим итогом в соответствии с данными первичных учетных документов в строительстве, имеющихся на дату представления отчета (п. 4 Указаний по заполнению формы 12-ис (строительство)).

Соответственно, если первичные учетные документы, подтверждающие факт выполнения подрядных работ в отчетном месяце, подписаны заказчиком до момента представления отчета (в месяце, следующем за отчетным) и приняты к бухгалтерскому учету в отчетном месяце, то стоимость этих работ включается в объем подрядных работ отчетного периода.

В случае если первичные учетные документы, принятые к бухгалтерскому учету в отчетном месяце, подписаны заказчиком после установленного срока представления отчета, то в целях статистического учета такие объемы строительных работ отражаются как выполненные в следующем отчетном месяце.

Обращаем внимание на то, что если до даты представления отчета первичный учетный документ был составлен и подписан обеими сторонами, но фактически поступил в организацию от заказчика после даты представления отчета, то в целях статистического учета такие объемы строительных работ отражаются как выполненные в следующем отчетном месяце. Представление в органы государственной статистики в вышеназванном случае исправленного отчета не требуется. То же касается и отчета по форме 12-ис (строительство) за январь — декабрь.

Датой получения такого первичного учетного документа считается дата регистрации данного документа в организации в порядке, установленном Инструкцией № 4.

Аналогичная норма предусмотрена и в п. 3 Инструкции № 29.

Указанная дата должна быть проставлена в реквизите «Документы от заказчика (генподрядчика) получены подрядчиком (субподрядчиком)» акта сдачи-приемки выполненных строительных и иных специальных монтажных работ.

Кроме того, срок представления отчета по форме 12-ис (строительство) за январь — декабрь отчетного года (10 января) определен с учетом норм законодательства в области бухгалтерского учета строительных работ и позволяет по итогам года отразить стоимость выполненных подрядных работ в полном объеме.

Одновременно обращаем внимание, что в соответствии с нормами Инструкции № 100 искажением данных государственной статистической отчетности является неправильное составление государственной статистической отчетности согласно указаниям по ее заполнению и (или) несоответствие первичных статистических данных данным первичных учетных и иных документов, выявленное после установленного срока представления первичных статистических данных (абз. 2 п. 2 Инструкции № 100).

В случае выявления искажений в данных государственной статистической отчетности, когда первичные статистические данные представляются нарастающим итогом и в форме государственной статистической отчетности предусмотрено их заполнение за соответствующий период предыдущего года, исправления вносятся в первичные статистические данные за последний отчетный период и представление уточненных данных за период, в котором были допущены искажения, не требуется (абз. 2 ч. 1 п. 18 Инструкции № 100).

2. Включаются ли в объем подрядных работ отчетного периода текущего года строительно-монтажные работы, выполненные в предыдущие годы, акты сдачи-приемки по которым скорректированы и повторно приняты заказчиком в отчетном году?

Отчет по форме 12-ис (строительство) составляется за установленный календарный период нарастающим итогом в соответствии с данными первичных учетных документов в строительстве, имеющихся на дату представления отчета (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Соответственно, объемы подрядных работ по данным первоначально подписанных актов сдачи-приемки были отражены в статистической отчетности в предыдущем году, их корректировка в текущем году в сторону уменьшения или увеличения не может влиять на фактические объемы работ, выполненных в отчетном году.

На основании первичных учетных документов, корректирующих объемы подрядных работ за соответствующий период предыдущего года, уточненные объемы подрядных работ отражаются в графе 2 отчета по форме 12-ис (строительство) (ч. 2 п. 4 Указаний по заполнению формы 12-ис (строительство)).

3. По какой стоимости в объем подрядных работ включается стоимость материалов заказчика, в том числе использованных при строительстве объектов, освобождаемых от обложения НДС?

Отчет по форме 12-ис (строительство) заполняется респондентами в строгом соответствии с Указаниями по заполнению формы 12-ис (строительство).

В стоимость выполненных подрядных работ включается стоимость материалов заказчика, числящихся у подрядчика на забалансовом счете, если при производстве работ по строительству подрядчик использовал эти материалы и их стоимость нашла отражение за отчетный период в соответствующих первичных учетных документах (абз. 3 п. 10 Указаний по заполнению формы 12-ис (строительство)).

Следовательно, материалы заказчика, в том числе использованные при строительстве объектов, освобождаемых от обложения НДС, включаются в объем подрядных работ по стоимости, числящейся у подрядчика на забалансовом счете.

4. Включается ли в объем подрядных работ, выполненных собственными силами, стоимость услуг генерального подрядчика при заключении договора с применением неизменной договорной (контрактной) цены?

В отчете по форме 12-ис (строительство) отражаются данные о выполненных собственными силами по договорам (контрактам) строительного подряда объемах работ, классифицируемых по видам экономической деятельности в секции F «Строительство» ОКРБ 005-2011 (ч. 1 п. 7 Указаний по заполнению формы 12-ис (строительство)).

Отчет по форме 12-ис (строительство) заполняется на основании актов сдачи-приемки выполненных строительных и иных специальных монтажных работ по формам, установленным согласно приложениям 3—6 к постановлению Минстройархитектуры № 13 (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Если договором строительного подряда, заключенным между генподрядчиком и субподрядчиком, предусмотрено оказание генподрядчиком услуг субподрядчику (далее — генуслуги), то такие услуги оформляются отдельным актом. Стоимость генуслуг в актах формы С-2б не отражается (ч. 14 п. 10 Инструкции № 29).

Данная норма предусмотрена и абз. 13 п. 11 Указаний по заполнению формы 12-ис (строительство).

5. Подрядчик подписал акт сдачи-приемки выполненных строительных и иных специальных монтажных работ и передал на подпись заказчику. Можно ли выполненные, но не подписанные заказчиком объемы работ включать в отчет по форме 12-ис (строительство)?

Основанием для заполнения отчета по форме 12-ис (строительство) являются данные актов сдачи-приемки выполненных строительных и иных специальных монтажных работ по формам, установленным согласно приложениям 3—6 к постановлению Минстройархитектуры № 13 (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Первичные учетные документы должны содержать подписи лиц, ответственных за совершение хозяйственной операции (абз. 5 ч. 1 п. 2 ст. 10 Закона № 57-З). Данная норма также предусмотрена и ч. 2 п. 3 Инструкции № 29. Кроме того, ч. 2 п. 2Инструкции № 29 определено, что акты, подписанные в одностороннем порядке, в бухгалтерском учете не отражаются.

Таким образом, в отчете по форме 12-ис (строительство) данные отражаются на основании актов сдачи-приемки выполненных строительных и иных специальных монтажных работ, подписанных всеми участниками хозяйственной операции.

6. Каков порядок отражения в объеме инвестиций в основной капитал затрат на модернизацию основных средств?

В формах 6-ис (инвестиции), 4-ис (инвестиции) и 1-ис (инвестиции) отражаются затраты по модернизации действующих объектов основных средств, которые были созданы (приобретены) в предыдущие периоды в результате вложения инвестиций.

В соответствии с нормами законодательства в области бухгалтерского учета каждая хозяйственная операция подлежит оформлению первичным учетным документом (п. 1 ст. 10 Закона № 57-З).

Соответственно, факт проведения модернизации объектов основных средств должен отражаться организациями в hформах 6-ис (инвестиции), 4-ис (инвестиции) и 1-ис (инвестиции) на основании данных первичных учетных документов, подтверждающих факт ее проведения, утвержденных и оформленных в установленном законодательством порядке.

Что касается модернизации оборудования, то под ней следует понимать усовершенствование находящегося в эксплуатации объекта основных средств путем внесения в конструкции изменений, повышающих их технический уровень и экономические характеристики.

Также к модернизации для целей ведения государственной статистики относится замена изношенного и морально устаревшего оборудования на действующих объектах и приобретение оборудования для действующих производств с целью дооборудования.

Одновременно обращаем внимание на то, что замена офисной мебели, транспортных средств, используемых для обеспечения комфортной рабочей среды предметов быта — холодильников, телевизоров, кондиционеров, компьютеров (предназначенных для функционирования обслуживающих организацию подразделений) и т.п., не является модернизацией.

Источник https://www.klerk.ru/boss/articles/442342/

Источник https://www.profiz.ru/se/3_2020/biznes_plan_dlja_strojki/

Источник https://ilex.by/news/statistika-stroitelstva-i-investitsij-prakticheskie-voprosy-zapolneniya/