Сбережения как источник и финансовое ограничение инвестиций

Как известно, средства сбережений играют важную роль в процессе инвестирования. При этом возникает проблема их вложения средств в эффективные формы сбережений.

Значение проблемы эффективного использования сбережений граждан можно определить с помощью понятия «парадокс бережливости». Многие экономисты понимают под этим следующее. Сбережения могут быть выгодны одному человеку, но могут принести вред экономике страны в целом. Ведь деньги при накоплении в той или иной форме изымаются из оборота, а это приводит к сокращению спроса на потребительские товары, что может привести к общему экономическому спаду, однако это имеет место, когда средства не используются для финансирования инвестиций (основного производственного капитала).

Для того чтобы определить степень важности вовлечения сбережений граждан в инвестиции, необходимо рассмотреть, как происходит движение дохода в экономике и как влияют сбережения на это движение.

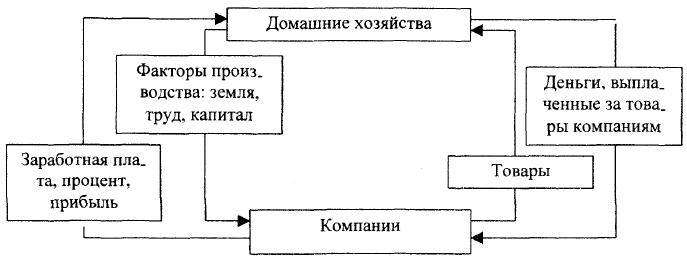

Кругооборот дохода в широком смысле состоит из доходной и расходной части. Доходная сторона хозяйственного кругооборота представляет собой произведенные материальные блага, расходная сторона – потребленные материальные блага. В процессе производства материальных благ происходит постоянное движение денег и товаров (услуг). Деньги переходят от производств к домашним хозяйствам и назад к производствам и как поток товаров и услуг движутся в обратном направлении (рис.1).

Рис.1. Денежные потоки между домашними хозяйствами и компаниями

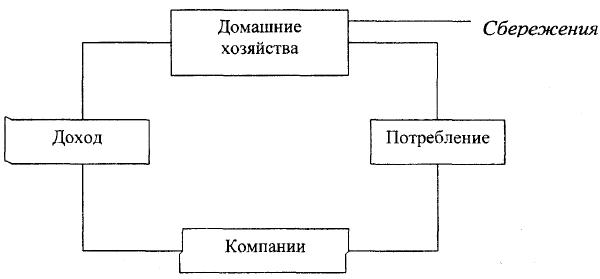

Таким образом, если сумма средств на потребление равняется сумме дохода, то денежный поток находится в равновесии. Но на практике, как правило, доходы изменяются, что приводит к образованию сбережений, а это, в свою очередь, представляет собой утечку денежных средств из кругооборота. Графически эту утечку можно представить следующим образом (рис.2).

Рис.2. Сбережения как утечка средств из кругооборота дохода

С другой стороны, средства домашних хозяйств, превратившиеся в сбережения, порождают собой инвестиции, что представляет собой вливание средств в кругооборот доходов. При этом инвестировать средства могут не только домашние хозяйства, но и предприятия.

Сбережения и инвестиции могут осуществляться одним и тем же лицом, но это необязательно. Предприятие могло откладывать средства в течение ряда лет на покупку оборудования. В этом случае субъект сбережений и инвестор – одно лицо.

Если же, например, человек накапливает средства на своем банковском счете, это дает возможность кредитному учреждению использовать эти сбережения на выдачу кредита той же компании. В этом случае субъект сбережений и инвестор различаются, т.е. происходит движение сберегаемых средств от их владельца через средства сбережений к компаниям.

Необходимо также отметить, что неорганизованная форма сбережений (наличные деньги) приводит к оттоку средств из кругооборота доходов. Это, естественно, отрицательным образом влияет на рост национального дохода. Так, если приток денежных средств в виде инвестиций в кругооборот доходов больше, чем утечка сбережений из него, происходит рост национального дохода и, наоборот, превышение сбережений над инвестициями приводит к сокращению национального дохода. Равенство противоположных потоков оставляет национальный доход без изменений.

Таким образом, если население сберегает больше, чем инвестирует, государство может предотвратить спад производства посредством фискальной и монетарной политики. В другом случае, когда происходит превышение спроса на инвестиции над предложением сбережений, на помощь могут прийти иностранные инвестиции, но, как показывает опыт России, их объем достаточно мал.

Мировой опыт инвестирования доказывает, что наибольший удельный вес в общем объеме инвестиций в стране занимают сбережения граждан данной территории. Но в любом случае за определенный период времени происходит выравнивание сбережений и инвестиций.

Так, если инвестиций больше, чем сбережений, то национальный доход будет расти; если растет национальный доход, то будут расти и сбережения. Это будет продолжаться до тех пор, пока возросшие сбережения не станут равны первоначальному значению инвестиций. Экономика возвращается к равновесию на более высоком уровне дохода, и сбережения снова равны инвестициям.

В том случае, когда сбережения превосходят инвестиции, национальный доход сокращается, а следовательно, сокращаются и накопления. Это продолжается до тех пор, пока величина сбережений не сравняется с показателем инвестиций. Экономика возвращается к равновесию на более низком уровне дохода, и снова сбережения равны инвестициям.

Эти ситуации показывают, что экономика стремится к равновесию, а это может быть достигнуто в случае, если население будет потреблять весь свой текущий доход.

Таким образом, для достижения экономикой равновесного состояния необходимо постоянное вливание временно свободных средств экономических агентов в процесс воспроизводства средств производства и в создание материальных благ.

Наиболее простым вариантом вовлечения сбережений населения в процесс воспроизводства материальных благ являются вложения в банк, а также ценные бумаги и другие направления инвестирования средств.

Сбережение — источник инвестиций

Источником инвестиций являются сбережения, состоящие из заработной платы, жалования, ренты, дивидендов, трансфертных платежей, прибыли и других поступлений, получаемые предприятиями от выполняемых ими работ. Если сравнить сумму всех доходов с суммой расходов на потребительские товары, то можно обнаружить, что предприятия в целом, как сектор, регулярно сберегают часть своих доходов. Понятие «сбережение» имеет два различных значения: первое — откладывать, а не расходовать; второе — позволять ресурсам работать. Каждый из этих двух аспектов имеет разные последствия: первый — благоприятствующие экономическому росту, а, следовательно, и количественному увеличению ВНП, второй — тормозящие нормальное развитие экономики.

Вложение денег в банк, новые страховки либо новые акции немедленно приводят к краткосрочному снижению спроса: часть средств, полученных предприятиями не возвращаются назад в обращение как часть потока потребления. Другими словами — сбережение означает, что не происходит потребления. Благодаря этому труд и ресурсы высвобождаются из производства одних потребительских товаров и становятся доступными для производства других.

Высвобожденные ресурсы должны быть теперь востребованы и вовлечены в производство сектором бизнеса. Если они не используются, то краткосрочное снижение спроса, вызванное актом сбережения, сократит покупки потребительских товаров без всякой компенсации за счёт других товаров, а труд и другие ресурсы, высвобожденные предприятиями, становятся бесполезными.

Существует система специальных экономических институтов. Эти институты называются финансовыми рынками. К числу наиболее распространённых относятся банки, страховые компании, пенсионные и инвестиционные фонды. Роль этих финансовых посредников заключается в том, чтобы аккумулировать денежные средства собственников сбережений и передавать их в форме ссуд в распоряжение заёмщиков. В свою очередь это становиться главным средством увеличения производительности общества и приводит к росту ВНП.

Существенной чертой потребительских расходов в целом является их постоянная, предсказуемая природа, кроме периодов войн, депрессий и инфляции. Инвестициям же, в отличие от потребления, внутренне присуще изменчивость, которая проявляется в колебаниях закупок товарных запасов и в продолжительности делового цикла. Именно это является основной причиной расхождений относительно прогнозов на будущее.

Традиционный взгляд классической школы на процессы сбережения и инвестирования подчёркивает благотворность высокого уровня сбережений. Поэтому высокая склонность к сбережению должна способствовать процветанию экономики. Однако, современный взгляд на эту проблему, первоначально сформулированный Кейсом, опровергает это утверждение. В странах, достигших высокого уровня экономического развития, стремление сберегать всегда будет опережать стремление инвестировать. Во-первых, с ростом накопления капитала снижается предельная эффективность его функционирования, так как всё более и более снижается круг альтернативных возможностей высоко прибыльных капиталовложений. Во-вторых, с ростом доходов в индустриально развитых странах будет увеличиваться и доля сбережений. Если экономика находится в состоянии неполной занятости, увеличение склонности к сбережению, означает уменьшение склонности к потреблению. А сокращение потребительского спроса означает невозможность для производителей товаров продать свою продукцию, что не способствует капиталовложениям. Производство начнёт сокращаться, последуют массовые увольнения, и, следовательно, падение национального дохода. Так рост сбережений уменьшает, а не увеличивает инвестиции. Это утверждение получило наименование парадокса бережливости.

Но процесс превращения сбережений в инвестиции не всегда проходит равномерно и устойчиво, что приводит к колебаниям ВНП. Вообще, экономический рост проявляется путем координации и взаимодействия секторов, которые влияют на степень развития системы.

Таким образом, превращение сбережений предприятий в инвестиции будет возможно, если:

-произойдет сокращение спроса в любом секторе и компенсирование его дополнительным спросом в другом. Если координация будет отсутствовать, тогда произойдёт падение спроса, снижение ВНП, рост безработицы и другие экономические сбои.

-расширяющийся сектор затратит больше, чем это позволяет величина сбережений, то будет расти давление на систему, порождающие возможность инфляции. Если активные сектора тратят меньше, чем позволяют сбережения, то давление на систему будет понижаться, создавая возможность спада.

-увеличение инвестиций или правительственных расходов, при условии полной занятости, потребуют дополнительных ресурсов в расширяющийся сектор, то они могут быть получены за счёт налогов или добровольных сбережений.

Научная электронная библиотека

В современной теории выделяют два фундаментальных понятия — «сбережения» и «инвестиции». Сбережения хозяйствующих субъектов, семейных хозяйств и государства выступают как потенциальные инвестиции в национальное хозяйство, а последние являются реализованными сбережениями.

Дж. Кейнс определял сбережения как превышение дохода над потреблением. Определенная часть суммы этого превышения сберегается не только отдельными гражданами, но и центральными правительствами, местными органами власти и коммерческими организациями.

У. Шарп характеризовал сбережения как «отложенное потребление».

Следует полагать, что наиболее логичную позицию занимают те исследователи, которые связывают сбережения не только с личными доходами физических лиц, но и с доходами юридических лиц и государства.

Если доходы от реализации готового продукта превышают издержки на его производство и сбыт, то предприятие получит прибыль. Часть этой прибыли после уплаты налоговых платежей в бюджетный фонд изымают собственники предприятия на цели личного потребления или сбережения. Другая часть прибыли остается в распоряжении предприятия на цели его развития.

Сбережения общества могут возрастать также за счет средств бюджетного фонда в случае превышения его доходов над расходами. При дефиците бюджета сбережения общества будут понижаться. Уровень сбережений для каждого отдельного гражданина или предпринимателя может определяться специфическими причинами (выгодная сделка, высокая трудоспособность, выигрыш, получение наследства и т. д.). Однако в масштабе общества уровень сбережений определяется развитием производства. В условиях роста и повышения эффективности производства возможно увеличение не только потребляемой, но и накопляемой части произведенного валового внутреннего продукта (ВВП).

Наоборот, в условиях значительного падения объема производства снижаются возможности наращивания объема сбережений у семейных хозяйств, предприятий и государства.

Важный фактор, определяющий уровень сбережений, — их безопасность. Если семейные хозяйства и коммерческие организации не уверены в будущих доходах, то они постараются использовать их не на инвестиции, а на текущее потребление.

Таким образом, сбережения и инвестиции тесно взаимосвязаны и взаимообусловлены. Сбережения выступают как будущие инвестиции в предпринимательскую деятельность. Чем благоприятнее экономическая и социальная обстановка в обществе, тем выше степень безопасности вложений, тем большую долю сбережений трансформируют в инвестиции. В развитых странах практически все сбережения принимают форму инвестиций в национальное хозяйство.

Источник http://newinspire.ru/lektsii-po-ekonomicheskomu-rostu/sberezheniya-naseleniya-kak-istochnik-investitsiy-2645

Источник https://be5.biz/ekonomika1/r2009/1563.htm

Источник https://monographies.ru/en/book/section?id=1228