Чем опасны вклады с инвестиционной нагрузкой

Снижение ставок по вкладам до исторически минимального уровня, рост вынужденного интереса вкладчиков к альтернативным вложениям заставляют банки все чаще предлагать клиентам комплексные продукты – инвестиционные вклады. По сути, это традиционный банковский вклад с привлекательной ставкой, который можно открыть лишь при одновременном приобретении в банке определенного инвестиционного продукта. Чаще всего нагрузкой к вкладу служат полисы накопительного или инвестиционного страхования жизни (НСЖ и ИСЖ) определенных страховых компаний (СК), стратегии доверительного управления (ДУ) или паи паевых фондов (ПИФ) от управляющих компаний (УК) или другие ценные бумаги, как правило, упакованные в индивидуальный инвестиционный счет (ИИС).

Такая конструкция позволяет банку показать в рекламе чрезвычайно привлекательную ставку вклада, не отдавать все деньги, которые принес клиент в банк, партнерам, и получать с них агентскую комиссию. Эти гибридные продукты приносят банкам немалый комиссионный доход, так как инвестиционные и страховые компании платят за привлечение клиентов, поясняет руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова.

Вкладов с инвестициями становится все больше. В этом году новые комбинации появились, в частности, у МКБ (вклад «Выгодный подход» с ИИС), Совкомбанка («Выгодное решение» с ИИС), Дом. РФ («Двойная выгода» с НСЖ). В июне такой продукт запустил и Сбербанк («Двойная выгода в долларах США» со стратегией ДУ). «Абсолют банк» планирует запуск двух подобных вкладов осенью, сообщила его пресс-служба.

Большинство инвестиционных вкладов рублевые, но у Сбербанка, «Уралсиба», Россельхозбанка есть версии в валюте.

Банкиры уверяют, что спрос на них обычно стабильный, а в последнее время даже увеличивается. «По мере снижения доходности классических депозитов интерес к комплексным сберегательным продуктам растет: за последние полгода объем портфеля увеличился на 15%», – говорит директор департамента расчетных и сберегательных продуктов Промсвязьбанка Наталья Волошина. По словам директора розничных продуктов банка Дом.РФ Евгения Шитикова, за первое полугодие 2020 г. количество привлекаемых банком в комплексный продукт средств выросло на 30% по сравнению с тем же периодом прошлого года.

Что в комплекте

Пожалуй, самая популярная у банкиров комбинация – вклад плюс страховка, чуть меньше предложений с ИИС.

Чаще всего банки предлагают к вкладу конкретную инвестицию, но есть и вклады-конструкторы: «Открытие» и «Уралсиб» позволяют клиенту самостоятельно выбрать, что оформить к вкладу, – полис НСЖ, ИСЖ, стратегию ДУ и т. д., причем в «Открытии» можно приобрести сразу несколько инвестпродуктов, «надбавки» к ставке базового вклада за каждый из них будут суммироваться. А в банке «Восточный», например, специальных гибридных вкладов нет, но есть бонусная система: за оформление НСЖ, ИСЖ или ИИС он добавляет 0,1–1,9 процентного пункта (п. п.) к ставке любого вклада клиента.

Срок вклада обычно существенно меньше рекомендованного минимального срока инвестиции или полиса: во вкладе деньги размещают на 3–12 месяцев, в инвестпродукте – минимум на три года.

Банкиры не отрицают, что многих клиентов привлекают высокие депозитные ставки комбинированных вкладов. Сейчас в крупных банках они превышают рублевые ставки классических депозитов с сопоставимыми условиями на 0,7–2 п. п. и доходят до 7–7,75% годовых. Доходности традиционных вкладов на рынке теперь крайне редко дотягивают до 6%, а средняя максимальная ставка в топ-10 банков по величине портфеля вкладов к 10 июня упала до 5,01% годовых. Валютные ставки существенно ниже. К примеру, Сбербанк открывает долларовый вклад «Двойная выгода» со ставкой 0,51–1,5% годовых (по базовым вкладам – 0,01–1%). Для этого половину суммы необходимо разместить в стратегию «Долларовые облигации» от УК «Сбербанк управление активами».

Банки имеют возможность компенсировать разницу в ставках для клиентов, согласившихся купить инвестпродукт, в том числе за счет комиссий страховщиков и УК, отмечает Ракова.

Обычно инвестировать нужно столько же денег, сколько разместить на вклад. Но некоторые банки разрешают клиенту самостоятельно выбрать эту пропорцию, от нее будет зависеть процент по вкладу. Например, ставка вклада «На вершине» Газпромбанка составит 7%, если направить на НСЖ от 20 до 30% общей суммы, и 7,5% – если 30% и более. Максимальная ставка вклада без приложений в банке – 5,2% годовых.

Продавая клиенту комплект, банки охотно рассказывают не только о высокой ставке, но и о плюсах сопутствующих инвестиций, прежде всего о налоговых льготах для держателей полисов и ИИС. Действительно, оформив договор страхования жизни на пять и более лет, можно получить вычет по налогу на доходы физических лиц (НДФЛ) с переведенной страховщику суммы в пределах 120 000 руб. в год – т. е. вернуть 15 600 руб. ранее уплаченного налога. У открывших ИИС на выбор две льготы: возврат 13% от зачисленной на ИИС суммы в пределах 400 000 руб. в год (возврат из бюджета до 52 000 руб.) либо полное освобождение от НДФЛ доходов, полученных по счету. Если ежегодно в течение трех лет пополнять ИИС на сумму 400 000 руб., доход от первой налоговой льготы составит почти 8% годовых. Правда, для этого вкладчику придется не выводить деньги с ИИС в течение трех лет и подавать налоговую декларацию на вычеты в местную инспекцию на следующий год после внесения средств, а потом месяц-другой ждать возврата налога.

Однако гонка за повышенным процентом по вкладу не всегда оправдывает ожидания, особенно если вкладчик плохо представляет, как работает инвестиционный продукт, который придется приобрести к вкладу.

Расплата за процент

Выплата процентов по вкладу гарантирована банком, а вот доход от инвестиции обычно нет.

К примеру, вклад МКБ «Выгодный подход» открывается вместе с ИИС на базе стратегии «Московский капитал» от УК «Регион инвестиции» (деньги вкладываются в ОФЗ, биржевые облигации МКБ, паи ПИФов облигаций и денежного рынка и т. д.). Ожидаемая доходность – 12% годовых, но она, а также «прирост или сохранение стоимости активов, переданных в управление, не гарантируется», следует из описания стратегии на сайте банка. Более того, независимо от успешности инвестиций клиенту придется оплачивать услуги УК. Например, «Регион инвестиции» в данном случае берут плату за размещение в 0,75% от вложенных средств, плюс плату за доверительное управление 0,1% в квартал.

В некоторых случаях в конце срока можно вернуть даже меньше, чем было инвестировано, если ситуация на фондовом рынке развернется в неблагоприятную сторону, а управляющие на это не отреагируют вовремя. Клиент не может влиять на то, куда вкладывают его деньги, если только не открыл брокерский счет. Страховые и управляющие компании обычно публикуют инвестиционную программу или декларацию, по которым можно узнать направление инвестиций, но влиять на процесс инвестиций розничный клиент не вправе, подчеркивает управляющий директор по рейтингам страховых и инвестиционных компаний «Эксперт РА» Алексей Янин.

От потери инвестированной суммы обычно защищены лишь владельцы полисов НСЖ и ИСЖ: страховая компания чаще всего гарантирует им возврат вложений и часто, но не всегда – минимальный доход (1–2% годовых). В прошлом по многим подобным продуктам фактическая доходность оказывалась ниже дохода от простого вклада, отмечает Ракова. По словам директора по рейтингам страховых компаний агентства НКР Евгения Шарапова, в среднем для пятилетнего ИСЖ она составляла около 2% годовых.

Но если понадобятся деньги и досрочно закрыть страховой договор без потери вложений, как вклад, не получится. При расторжении долгосрочного договора НСЖ в первые пару лет возвращенная страховщиком (выкупная) сумма будет близка к нулю, приводит пример Янин. Чем позже будет расторгнут договор, тем больше внесенных денег сможет вернуть клиент, добавляет Шарапов. Например, условия полугодового вклада «Перспектива» Газпромбанка требуют заключения договора ИСЖ (например, в «Согаз жизни») минимум на четыре года на сумму не менее суммы самого вклада. Если расторгнуть договор с «Согазом» в первые три месяца, компания вернет не более 75% суммы, а к концу срока страхования выкупная суммы возрастает до 94%.

Если досрочно расторгнуть договор доверительного управления с УК, есть риск столкнуться со штрафными санкциями и потерять часть дохода или даже вложений: комиссия за досрочный вывод средств при расторжении договора доходит до 2% при его прекращении в первый год и 1% – во второй.

Кроме того, банк, в свою очередь, за досрочный отказ от инвестиций или полиса обычно снижает проценты по вкладу (выплачиваются в конце срока) на 1,5–2 процентных пункта, а иногда почти до нуля. Например, Райффайзенбанк снизит ставку вклада «Свежий взгляд» с 5,1–5,7 до 0,01%, если закрыть сопутствующий договор ИИС в УК «Райффайзен капитал» в течение 90 дней с открытия вклада. Но если расторгнуть договор позже, спустя 90 дней, повышенная ставка сохранится, уверяет представитель банка.

Открывая комплексный вклад, также нужно иметь в виду, что государственная система страхования вкладов распространяется только на его депозитную часть, а деньги в полисах НСЖ, ИСЖ, на ИИС или других инвестиционных счетах – нет.

Так что, прежде чем соглашаться на комбинированный вклад, соблазнившись высокой ставкой, вкладчику стоит оценить, готов ли он заморозить часть суммы на годы, принять все риски инвестиционных приложений к депозиту, а также не съедят ли дополнительный доход расходы и комиссии их провайдеров.

Почему акции и фонды оказались заморожены

Ограничения по торговле иностранными активами появились не просто так. Это последствия санкций, введённых Западом против России в феврале 2022 г. Первые запреты коснулись некоторых банков и их дочерних брокеров ещё в марте. Тогда международный депозитарий Clearstream заблокировал, а второй крупный участник Euroclear ограничил операции с зарубежными ценными бумагами российского Национального расчётного депозитария.

В этой статье разберёмся, как устроено взаимодействие российского депозитария с международными, что будет с заблокированными акциями в портфелях инвесторов и как работать в новых условиях.

Цепочка владения иностранными ценными бумагами и фондами

Сложности с доступом российских инвесторов к финансовым инструментам зарубежных площадок связаны с особенностями взаимодействия Национального расчётного депозитария (НРД) с международными. Так, у Московской биржи учёт ценных бумаг ведётся в НРД. А СПБ Биржа работает с международными площадками через расчётно-клиринговую компанию ПАО «Бест Эффортс Банк». Через одну из этих организаций, в зависимости от того, где куплены акции — Мосбиржа или СПБ Биржа, большинство российских брокеров и их клиенты получают доступ к международным площадкам.

По сведениям Центробанка России, который считается главным надзорным органом не только в банковской сфере, но и на финансовых рынках, на территории страны зарегистрировано и функционирует 251 депозитарий.

НРД занимает особое место среди всех депозитариев страны, потому что имеет статус центрального депозитария с ноября 2012 г. Особый статус даёт дополнительные полномочия — работу с международными финансовыми инструментами или организацию торгов по всем облигациям федерального займа (ОФЗ). А свою деятельность организация ведёт согласно требованиям Федерального закона « О центральном депозитарии » № 414-ФЗ от 07.12.2011 г.

Главные функции НРД направлены на организацию прозрачной и упорядоченной работы участников российских фондовых рынков. Среди основных задач, которые он выполняет:

- учёт и обслуживание всех сделок по ОФЗ;

Euroclear и Clearstream — два крупнейших международных центральных депозитария (МЦД), с которыми работают национальные депозитарно-клиринговые организации разных стран. Они создавались для развития международного рынка облигаций, чтобы клиенты на разных фондовых площадках мира могли совершать сделки с ценными бумагами. Со временем деятельность МЦД развивалась и перешла на работу с акциями, а также создала двусторонние связи с депозитариями, хранящими такие активы.

Для работы с зарубежными активами национальный депозитарий использует счета, открытые в одном из двух или в обоих МЦД, которые установили между собой линию связи. Она называется «мостом», по которому расчёты проходят в режиме реального времени. Euroclear и Clearstream не связаны с какой-то определённой биржей, а проводят операции с фондовыми площадками по всему миру.

Главные особенности работы НРД с международными депозитариями:

- НРД осуществляет хранение ценных бумаг иностранных эмитентов в Clearstream с 2005 г., а в Euroclear с 2008 г.;

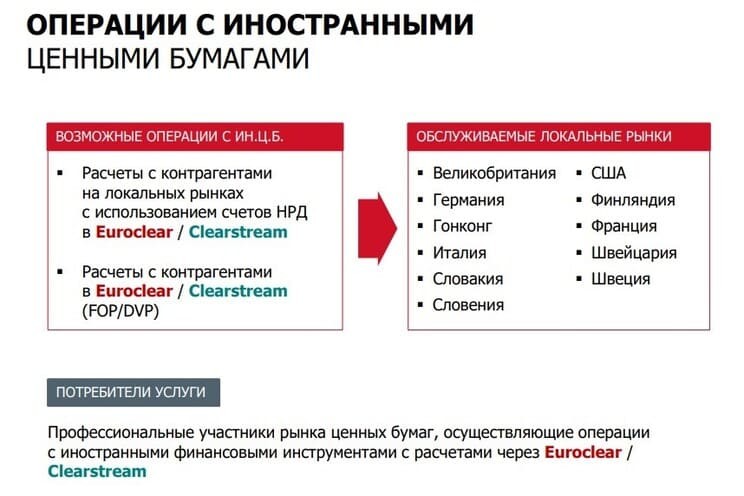

Через Euroclear и Clearstream пользователям услуг НРД — профессиональным участникам финансовых рынков (например, брокерским компаниям) открывается доступ к международным фондовым площадкам таких стран, как США, Великобритания, Германия, Гонконг, Италия, Словакия, Словения, Финляндия, Франция, Швейцария и Швеция.

Рис. 1. Схема канала взаимодействия НРД с иностранными площадками через Euroclear/Clearstream. Источник: НРД

Доступ к американским фондовым площадкам, помимо Euroclear, может проходить и через американский банк-посредник, который в такой цепочке взаимодействия называется банк-кастодиан — Bank of New York Mellon. Он открывает выход к центральному депозитарию США, или DTC (Depository Trust Company).

Для работы с иностранными активами российские брокеры используют разные схемы, например:

- Депозитарий брокера — «Бест Эффортс Банк» — МЦД (Euroclear и Clearstream) — Центральный депозитарий США (Depository Trust Company).

Такие модели используют не все российские брокеры. Например, есть компании, которые имеют прямой доступ на рынок США. Тогда взаимодействие выглядит так: депозитарий брокера — DTC.

Какие активы оказались заблокированы у российских инвесторов

Первые ограничения по торговле иностранными бумагами испытали клиенты подсанкционных брокеров в марте 2022 г. Тогда у брокерских компаний заблокировали счета, которые открыты в международных депозитариях. После этого брокеры перевели часть ценных бумаг на хранение в НРД.

24 марта Clearstream заблокировал счёт НРД, а значит, и возможность заключать любые операции с зарубежными активами, которые хранятся на счёте. Операции с ценными бумагами, хранящимися в Euroclear, также были приостановлены.

Подобные меры воздействия со стороны западных депозитариев заставили Центробанк России ограничить торги иностранными ценными бумагами на СПБ Бирже. 30 мая 2022 г. ЦБ РФ выпустил Указание о запрете биржевых торгов иностранными ценными бумагами.

Под запретом оказались ценные бумаги, указанные в перечне . Среди них — акции компаний Google, Amazon, Apple, всего более 900 эмитентов. При этом общее количество эмитентов, акции которых торгуются на бирже, — более 1650.

Запрет касается акций, которые прошли первичный листинг в США. А их учёт и хранение на счетах расчётного депозитария «Бест Эффортс Банк» проводился через НРД, счета которого были открыты в международных депозитариях. Таким образом, ценные бумаги, первичный листинг которых проходил на фондовых площадках за пределами США, то есть в любой другой стране, доступны для торговли.

Среди американских акций есть несколько бумаг , которые остались доступными для российских инвесторов — ценные бумаги компаний, ведущих бизнес на территории РФ:

Банк России придумал, как избавить ПИФы от заблокированных иностранных активов

Проблема коснулась почти 3 млн вкладчиков ПИФов, на счетах которых заблокировано 380 млрд рублей. Предлагается выделить заблокированные бумаги в отдельные закрытые фонды. Инвесторы смогут от них избавиться, хотя и с дисконтом

Фото: Валерий Шарифулин/ТАСС —>

Фонды могут освободить от токсичных активов. Банк России намерен выделить заблокированные иностранные бумаги из паевых инвестиционных фондов в закрытые фонды. Проект находится на этапе обсуждения, рассказал представитель регулятора. Инвесторы таким образом смогут избавиться от замороженных активов, но с заметным дисконтом.

380 млрд рублей — столько средств оказалось заморожено на счетах почти 3 млн вкладчиков паевых инвестфондов. Регулятор, кстати, в свое время сам рекомендовал начинающим инвесторам вкладываться в ПИФы (паевые инвестиционные фонды. — Business FM) — фонды, которые держали у себя в портфеле множество акций, облигаций и других финансовых инструментов. Они приносили стабильный доход и благодаря своему разнообразию не отличались волатильностью. При этом многие неквалы (неквалифицированные инвесторы. — Business FM) намеренно выбирали фонды с высокой долей иностранных бумаг в портфеле — они росли быстрее, чем отечественные. С введением санкций против Национального расчетного депозитария и уходом посредника в лице Euroclear ситуация изменилась на прямо противоположную. ПИФы, которые инвестировали в зарубежные компании, оказались заблокированы.

Чтобы освободить фонды от токсичных активов, ЦБ предложил разделить их на три группы. В первую должны войти фонды с долей зарубежных активов не более 10%. Для них ЦБ предлагает перезапуск с условием переоценки заблокированных бумаг. Не исключено, что она будет проведена с дисконтом. Фонды из второй и третьей групп, в которых под блокировку попали более 10% активов, выделят в отдельный закрытый ПИФ. В этом случае инвестор, по сути, потеряет контроль над своими замороженными активами. Их реализацией займется управляющая компания. Как отмечается, средства от продажи она будет распределять пропорционально количеству паев. Фонды из второй группы по мере реализации будут сжиматься, а из третьей, в которой заблокированные активы составляют более 90%, — ликвидироваться.

Участники рынка называют меры ЦБ экзотичными и интересуются, закроет ли регулятор все фонды с долей заблокированных бумаг более 10%. Кроме того, неясно, кто будет покупать замороженные активы. По словам экспертов, уже сейчас дисконт на их покупку составляет 30%, однако с появлением закрытых фондов и увеличением предложения на рынке он может вырасти до 50%. Комментирует начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов:

Евгений Горбунов начальник отдела инвестиционных продуктов и технологий УК «Открытие» «Многие и были бы готовы даже продавать активы с дисконтом, но нет покупателей, с другой стороны. Поэтому здесь такой вопрос спорный. И все-таки нужно тоже понимать, что управляющему не так легко принимать решение в части того, чтобы сейчас продавать активы с таким дисконтом от рыночной ее стоимости. И какая реакция непосредственно учредителя управления, тех же пайщиков будет при совершении таких операций, при принятии таких решений. Хотелось бы, чтобы вообще в целом регулятор подумал о том, чтобы сформировать какой-то компенсационный фонд, который бы позволил выкупить ту часть средств физлиц, которые сейчас находятся именно в этих иностранных активах».

ЦБ не уточняет, относятся ли его меры в отношении фондов к нерезидентам. Также представители отрасли не понимают, насколько прозрачными будут операции в закрытых фондах. Последние инициативы правительства и ЦБ говорят о тренде на сокрытие любых данных о финансовой деятельности государства. Объясняется это в том числе попыткой обезопасить только что образованные структуры от новой волны санкций. Подобной логикой регулятор может руководствоваться и при создании закрытых фондов, полагает президент Московской международной валютной ассоциации Алексей Мамонтов:

Алексей Мамонтов президент Московской международной валютной ассоциации «Есть баланс некий такой, с одной стороны, они должны быть прозрачными, чтобы быть штатно обращаемым инструментом, с другой стороны, мы сейчас существуем в такой ситуации, которая чревата любыми последствиями любого поступка, который вы совершаете. Этот момент гораздо опаснее, чем действующие санкции или даже вводимые. Как только мы находим новые способы или пути обхода ограничений, накладываемых все новыми и новыми пакетами, тут же прилетает, что называется, следующий пакет».

На реализацию активов из фондов ЦБ выделил 15 лет — максимальный срок доверительного управления ПИФом. В будущем регулятор, по мнению наших собеседников, может его продлить.

Источник https://www.vedomosti.ru/personal_finance/articles/2020/06/25/833394-opasni-vkladi

Источник https://journal.open-broker.ru/investments/pochemu-akcii-i-fondy-okazalis-zamorozheny/

Источник https://www.bfm.ru/news/501824