Лизинг как источник финансирования инвестиционной деятельности

Современные преобразования, происходящие в российской экономике, требования, выдвигаемые научно-техническим прогрессом к замене устаревших основных фондов, необходимость эффективного использования финансовых ресурсов предприятий в условиях экономической нестабильности нуждаются в использовании различных методов обновления материально-технической базы компаний реального сектора экономики. Одним из таких эффективных и сравнительно новых инвестиционных инструментов является лизинг.

Лизинг является одной из наиболее эффективных форм финансирования, способных значительно ускорить процесс роста производства и интеграции отечественной экономики в структуру мирового рынка.

Актуальность развития лизинга в России, включая формирование лизингового рынка в СНГ, обусловлена неблагоприятным состоянием парка машин и оборудования (значительный удельный вес морально устаревшего оборудования, низкая эффективность его использования, невысокая обеспеченность запасными частями). В качестве одного из способов решения этих проблем может быть лизинг, который может объединять в себе элементы внешнеторговых, кредитных и инвестиционных операций.

В настоящее время во многих отраслях народного хозяйства нашей страны сложилась довольно негативная ситуация, связанная с дефицитом средств для обновления производственных мощностей. Особенно это касается организаций, которые частично или полностью под руководством государства предоставляют услуги физическим и юридическим лицам в сферах: телекоммуникации, жилищно-коммунальной, энергосбыта, водоснабжения и т. д. Получаемые от потребителей средства в той или иной мере покрывают лишь текущие расходы указанных организаций, т. е. связанные с поддержанием производственных мощностей в работоспособном состоянии. Что касается инвестиций в новое строительство или приобретение нового оборудования, то финансирование по данным направлением осуществляется с большим трудом и чаще всего в недостаточном объеме. В этой связи возникает острая необходимость в привлечении источников осуществления инвестиций со стороны. Классические схемы (банковские кредиты, займы, эмиссия ценных бумаг) не всегда реализуемы на практике, в том числе и по причине довольно длительных сроков окупаемости, или же их реализация связана с большими издержками.

Указанная схема может применяться практически во всех проектах, финансирование которых в настоящее время испытывает значительные сложности. Принципиального значения сфера деятельности не имеет, важно лишь соблюдение некоторых базовых условий. В частности, речь идет о наличии большого числа потенциальных потребителей некоторой услуги (для того чтобы единовременный вклад каждого участника был относительно невысоким), а также возможности дальнейшего зачета осуществленных инвестиций потребляемыми услугами. Лизинг в указанной схеме занимает центральное место, так как позволяет с временной рассрочкой профинансировать осуществление достаточно крупных инвестиционных проектов. Следует также отметить, что отдельные вариации указанной схемы уже нашли свое воплощение на практике.

Выбор данной темы также определил следующий ряд факторов: рынок лизинговых услуг в России еще сравнительно молод и не насыщен. Также, лизинг является перспективным направлением для осуществления инвестиций и инноваций. Многолетний опыт использования лизинговых операций в экономической деятельности многих стран мира позволяет сделать вывод о его эффективности. Кроме того, с помощью лизинга реально могут быть привлечены значительные объемы инвестиций, необходимые для инновационного развития всех отраслей российской экономики.

Целью дипломной работы является исследование теоретических и практических аспектов использования лизинга как одной из форм финансирования деятельности предприятий и разработка направлений его использования в условиях экономической нестабильности.

Согласно цели, в работе необходимо решить следующие задачи:

— исследовать экономическую сущность лизинга;

— рассмотреть развитие лизинговых операций в России;

— показать особенности лизинга транспортных средств;

— дать организационно-экономическую характеристику предприятию;

— проанализировать основные экономические показатели финансово-хозяйственной деятельности предприятия ООО «Инвест М»;

— провести практическое обоснование использования лизинга в деятельности предприятия ООО «Инвест М»;

— внести предложения по улучшению финансирования деятельности предприятия;

— рассчитать экономическую эффективность использования лизинга в деятельности предприятия ООО «Инвест М».

Объектом исследования является процесс финансирования деятельности предприятия.

Предметом исследования является лизинговая деятельность как одна из форм финансирования деятельности предприятия.

Тема исследования является достаточно разработанной российскими и зарубежными учеными, практиками инвестиционной и финансовой деятельности.

Теоретической и методологической основой для написания данной работы стали нормативные акты, учебники и монографии отечественных и зарубежных авторов по экономике предприятий, инвестиционной и инновационной деятельности, производственному менеджменту, использовались периодические издания, научные статьи, статистические сборники.

Информационной базой дипломной работы послужили публикации отечественных и зарубежных ученых, специалистов и практиков, данные статистической и финансовой отчетности предприятия, маркетинговых и рыночных исследований.

На протяжении последних лет лизинг оставался весьма популярной темой в научных исследованиях российских авторов, что нашло отражение в ряде учебно-методических работ и монографий, которые характеризуют и описывают его с точки зрения права, экономики, финансов, бухгалтерии. Знакомясь с разработками западных ученых и практиков, российские специалисты получили представление о несколько иной трактовке аренды, подразумевающей акцентирование внимания на инвестиционной стороне подобных операций. Аренда под новым названием «лизинг» довольно быстро стала рассматриваться как популярный и в некотором смысле модный инвестиционный механизм. Одновременно появилась и соответствующая литература юридической, финансовой и организационно-экономической направленности. Многие из этих работ, особенно в области юриспруденции, заслуживают самого пристального внимания. В трудах современных юристов и правоведов Брагинского М. И., Витрянского В. В., Сергеева А. П., Толстого Ю. К. всесторонне и подробно на высоком научном уровне характеризуются особенности указанных правовых институтов (аренда, лизинг), их соотношение, юридические характеристики.

В то же время, другая картина складывается в области экономики арендных отношений. В большинстве работ экономического направления, превалирует утверждение об особенности, уникальности, самостоятельности, высокой эффективности лизинга по сравнению с другими формами финансирования приобретения имущества, приводятся исторические примеры специфических арендных отношений с целью демонстрации тысячелетней истории лизинга. Следует отметить, что в специальной экономической литературе наблюдается очевидный перевес в сторону лизинга; более того, имеют место неоднократные попытки придания лизингу особенной роли и постепенного дистанцирования его от типовых арендных операций.

Например, в трудах Горемыкина В. А., Кабатовой Е. В. затронута достаточно разнообразная проблематика, они содержат отдельные заслуживающие практического и научного интереса выводы и решения, посвященные именно лизингу в части его организации; вместе с тем упомянутые авторы не уделяют серьезного внимания такому общему правовому институту, как «аренда» в целом и финансовой стороне лизинга в частности. В определенном смысле подобная тенденция, вызвана данью современной моде по отношению к сравнительно новым и интересным экономическим институтам, появившимся в России относительно недавно.

Публикации экономистов по проблемам лизинга, имеют определенную привлекательность в силу определенной новизны самой темы. Однако, многие авторы, например, Наумкина М.А., Ковалев В.В., считают, что рассмотрение лизинга в отрыве от традиционного института аренды вряд ли оправданно. Квинтэссенция сложившегося подхода заключается в достаточно простой формулировке: лизинг — это современный, высокоэффективный инвестиционный механизм, жизненно необходимый для развития рыночных бизнес-отношений и потому представляющий несомненный интерес как для ученых, так и для практиков.

Кроме вышеуказанных ученых и практиков в дипломной работе были использованы труды Кирилловых А.А., Философовой Т.Г. – в части юридических и правовых основ лизинговых операций, Вышегурова М.С., Добровольского В.А., Ковалева В.В. – при освещении современного состояния российского лизингового рынка, Газмана В.Д., Ермакова М.Ю., Лещенко М.И., – в части осуществления лизинговых расчетов, Бочкова В.Е, Демина Ю.Н., Джухи В.М., Добровольского В.Д., Звягинцевой Т.В., Нотченко В.В. – при освещении вопросов лизинга автотранспорта, Багрецовой Н.В., Дмитриева А.А., Каменева И.П., Наумкиной М.А. – при оценке экономической эффективности лизинговых операций и других.

Большинство российских исследователей сходятся во мнении, что многие трудности в сфере лизинга нуждаются в решении прежде всего юридических аспектов указанного сегмента деятельности, а экономические предпосылки развития лизинговой деятельности во многом определяются общим состоянием экономики в целом.

При более развитой экономической ситуации в стране, наличии определенных перспектив развития экономики, относительно невысоких темпах инфляции и низких процентных ставках проекты лизинга будут гораздо более востребованы, чем в настоящее время.

В качестве методов исследования в ходе работы использовался системный подход, компаративный и ситуационный анализ, а также методы сравнения, аналогии, синтеза и обобщения.

Хронологические рамки исследования включают в себя десять лет в части рассмотрения сущности и современного состояния лизинга в России, и три года – по исследуемому предприятию ООО «Инвест М».

Структурно дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Первая глава посвящена теоретическим аспектам лизинга как формы финансирования деятельности компаний.

Во второй главе рассматривается анализ источников финансирования деятельности ООО «Инвест М», в том числе с помощью лизинга.

Третья глава посвящена обоснованию и оценке практических рекомендаций по повышению экономической эффективности использования лизинга в деятельности предприятия ООО «Инвест М».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛИЗИНГА КАК ФОРМЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Экономическая сущность лизинга

Понятие лизинга существует на границе юридической и финансовой области, его сущность в одинаковой мере зависит как от законодательства страны, так и от экономической природы.

Сложная правовая природа лизинга связана с тем, что он находится в пограничной области смежных комбинаций отношений и хозяйственных связей. Лизинг, как экономико-правовая категория выражает комплекс имущественных и финансовых отношений между участниками лизинговой операции и охватывает не только договор лизинга, но и сопутствующие ему договоры.

Многофакторный характер лизинга требует упорядочения накопленных знаний, выявления в нем общих и особенных признаков и свойств, отличающих его от смежных экономических явлений и процессов.

По вышеуказанным причинам возникают сложности при интерпретации понятия «лизинг» в разных странах и сравнении подходов, методик, используемых в Российской Федерации и близких нам странах.

Лизинговые отношения часто имеют национальные особенности, связанные с внутренним законодательством. Разночтения в трактовке термина «лизинг» существуют в разных странах: в Германии, где имеются давние традиции аренды, лизингом называют долгосрочную аренду, при которой лизингополучатель принимает на себя ответственность за сохранение предмета лизинга и выплату всех налогов и страховых платежей; во Франции лизинг — это сдача в пользование и владение недвижимого и производственного движимого имущества на срок, сопоставимый со временем амортизации этого имущества. Ассоциация «Евролизинг» определяет лизинг лишь как договор аренды.

В 1988 г. в г. Оттаве конвенцией UNIDROIT было принято следующее определение лизинга: это сделка, при которой одна сторона (лизингодатель) по поручению (спецификации) другой стороны (лизингополучателя) вступает в соглашение о поставке с третьей стороной (производителем), по условиям которой лизингодатель приобретает машины, средства производства или другое оборудование на условиях, одобренных лизингополучателем, поскольку они затрагивают его интересы, и вступает в соглашение (лизинговый контракт) с лизингополучателем, предоставляя лизингополучателю право использования оборудования в обмен на уплату лизинговых платежей.

В Российской Федерации лизинг также трактуется разнообразно. Законодательная база появилась относительно недавно и все еще продолжает формироваться. Существующая недосказанность и противоречия в юридических источниках добавляют двусмысленности этому понятию.

В нашей стране, с одной стороны, получило распространение в теории и среди практических работников полное или почти полное отождествление лизинга с арендой вообще или с одной из ее форм.

Так, Н.М. Васильев, М.И. Брагинский и В.В. Витрянский прямо и практически однозначно утверждают, что между лизингом и арендой нет принципиальных различий: если аренда является родовым понятием, то лизинг — видовым, он один из видов аренды. Э.О. Човушян понимает лизинг уже как своеобразную форму аренды, существенно отличающуюся от других ее форм. В Гражданском кодексе РФ (далее — ГК РФ) лизинг также односторонне и неполно определяется как долгосрочная финансовая аренда. В ст. 665 ГК РФ лизинг не только отождествляется с одним из видов аренды, но сущность всего лизингового процесса упрощенно сводится вообще только к договору аренды без определения объема понятия, родовых и видовых признаков. Поэтому согласно ст. 665 ГК РФ субъекты лизинговых отношений неправомерно именуются арендатором и арендодателем, правовой статус которых существенно отличается от лизингодателя и лизингополучателя по ряду позиций.

Но уже в 1998 г. в специальном законе лизинг определяется совсем иначе — в соответствии с его основной функцией — как вид инвестиционной деятельности, а термин «аренда» в тексте этого нормативного акта вообще не использовался ни разу, что можно считать другой крайностью, так как лизинг без механизма арендных отношений не существует. Поэтому Законом от 29 января 2002 г. «О внесении изменений и дополнений в Закон «О лизинге» предусмотрено изменить его название и возвратиться к формулировке §6 ГК РФ — «финансовая аренда (лизинг)».

В сегодняшней редакции Федерального закона Российской Федерации от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» (ст. 2) лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Лизинговая деятельность — это вид инвестиционной деятельности по приобретению имущества и передачи его в лизинг.

Таким образом, российским законодательством лизинговые отношения рассматриваются как инвестиционные, действующие в треугольнике «лизингодатель (инвестор) — лизингополучатель — продавец».

Иной точки зрения придерживается ряд экономистов, трактующих лизинг как форму кредитных отношений (кредит, передаваемый в форме имущества), поскольку по экономической природе лизинг схож и с кредитными отношениями. Предоставляя на определенный срок элементы основного капитала, собственник-заимодавец (лизингодатель) в установленное время получает их обратно, налицо существование принципов срочности, возвратности. За свою услугу он получает вознаграждение в виде лизингового процента — тем самым обеспечивается реализация принципа платности.

То есть лизинг можно рассматривать как имущественные отношения на основе предоставления лизинговой компанией кредита лизингополучателю на условиях соблюдения классических принципов: срочности, возвратности и платности.

С другой стороны, по форме, лизингодатель-кредитор и лизингополучатель-заемщик оперируют с капиталом не в денежной, а в производственной форме, лизинг иногда называют «безденежной» формой кредита. Нельзя полностью игнорировать форму предоставления ссуженной стоимости, которая определяет важные особенности лизинга.

Третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования чужим имуществом, четвертые интерпретируют лизинг как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя, пятые сводят лизинг только к схеме минимизации налогообложения.

Несмотря на существующие разночтения в трактовке термина лизинг, все же его понимание восходит к многовековому классическому принципу разграничения прав собственности и пользования. Экономические отношения, возникающие между субъектами лизинга, представляют собой триаду осуществления новых комбинаций факторов производства, самостоятельности и риска, поэтому важным моментом лизинговых отношений является их связь с собственностью.

В течение срока договора лизинга собственность на предмет лизинга сохраняется за лизингодателем, а лизингополучатель имеет лишь право временного владения и пользования этим имуществом.

Лизинг является одним из практических способов дифференцированности процессов владения, пользования и распоряжения. Возникновение и само существование его в качестве особого вида бизнеса основаны именно на возможности разделения компонентов собственности на два важнейших правомочия: пользования вещью, то есть применение ее в соответствии с назначением с целью извлечения дохода и других выгод, и само право собственности как правовое господство лица над объектом собственности.

В деловом обороте лизинг в своем родовом, сущностном содержании имеет более сложную тройственную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимопроникают друг в друга, образуя в совокупности новую организационно-правовую форму бизнеса.

Поэтому будем рассматривать лизинг как систему предпринимательской деятельности, включающую в себя, как минимум, три вида организационно-экономических отношений: арендные, инвестиционные или кредитные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности специфических имущественно-финансовых лизинговых операций.

Проведению лизинговых операций предшествует серьезная работа со стороны лизингодателя.

Например, Газман В.Д. предлагает условно разделить лизинговую сделку на четыре этапа. На первом, предварительном этапе осуществляется подготовительная работа, проведение которой обусловлено сложным характером многосторонних отношений при лизинге, необходимостью подробного и тщательного изучения всех условий и особенностей каждой сделки.

На втором этапе производится юридическое оформление лизинговой сделки, заключение всех договоров и соглашений.

Третий этап лизингового процесса — период собственно использования, эксплуатации предмета лизинга.

Четвертый этап — выкуп имущества лизингополучателем или изъятие лизингового имущества у неисполнительного лизингополучателя.

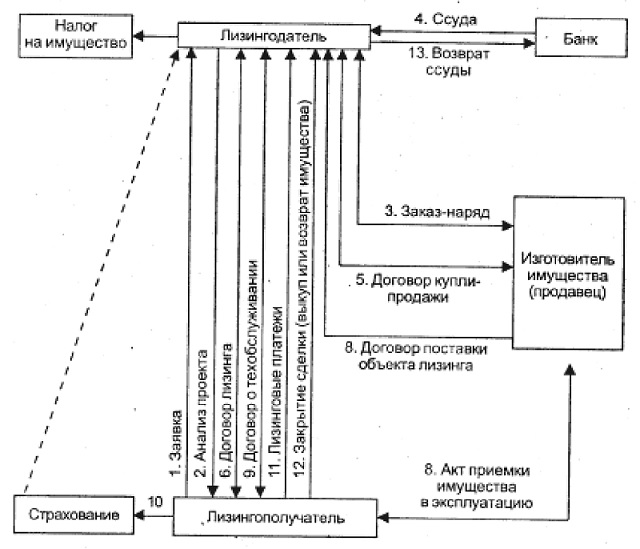

Горемыкин В.А. приводит более подробную схему (рис. 1).

Рисунок 1 – Схема лизинговой сделки

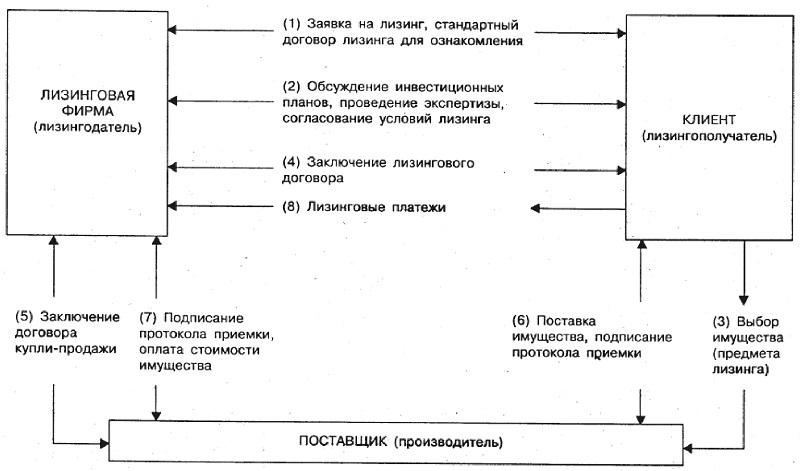

Схема Макеевой В.Г. в деталях отличается от схемы Горемыкина В.А и последним этапом оставляет выплату лизинговых платежей (рис. 2).

Рисунок 2 – Организационная схема лизинговой сделки

Каждая из схем отражает, в общем, суть лизингового процесса, но не достаточно детально отражает предварительный этап — этап принятия решения или финансовой оценки лизингового проекта.

Поэтому приведем схему лизингового процесса, которая структурирует предварительный этап (рис. 3).

Рисунок 3 – Схема лизингового процесса

Все авторы выделяют особое значение предварительного этапа — этапа оценки — для всего лизингового проекта.

Газман В.Д. отмечает, что для большого количества лизинговых сделок характерна не стандартизация, а, наоборот, индивидуальность, и специалист по лизингу должен иметь возможность проанализировать юридические, бухгалтерские, финансовые, коммерческие и даже технические аспекты проекта.

образом, доводы в отношении преимуществ лизинга, можно систематизировать следующим образом.

Для разработки алгоритма необходимо определить цели и задачи предварительного этапа.

Преимущества, связанные с рассрочкой платежа. К ним можно отнести преимущества, что лизингополучатель освобожден от необходимости оплачивать имущество сразу, что позволяет ему сохранить дополнительный объем оборотных средств. Однако, если выбор использования лизингового механизма для финансирования приобретения имущества обусловлен данным обстоятельством (не нужно единовременно платить всю сумму), то с экономической точки зрения далеко не всегда условия лизинга более выгодны по сравнению с приобретением имущества за счет собственных средств. На самом деле причина, по которой лизингополучатель идет на сделку, носит отчасти вынужденный характер и заключается в том, что он попросту лишен возможности приобрести имущество, единовременно уплатив за него всю его цену, и потому вынужден соглашаться зачастую на далеко не самые оптимальные для себя условия лизинга.

В частности, к сделкам подобного рода часто можно отнести покупку дорогостоящей недвижимости через лизинг. Несмотря на сложность приобретения недвижимости с помощью лизинга, этот инструмент востребован на отечественном рынке. Для потенциального лизингополучателя, представляет интерес возможность рассрочки в приобретении уже готового объекта недвижимости, поэтому объем коммерческих сделок в данной отрасли будет увеличиваться.

Также речь может идти о существенном снижении административных или управленческих расходов, расходов, связанных с регистрационными издержками, налогами, лицензиями и т.д. Поскольку имущество все еще остается собственностью лизингодателя, то для потенциального лизингополучателя привлекательна данная схема работы, когда в течение срока договора основную массу административных издержек вынужден нести собственник — лизингодатель. Данное преимущество не связано с экономической эффективностью именно лизинговой схемы, а является следствием бюрократизации отечественной правовой системы, но может способствовать развитию лизинговых операций.

Преимущества, связанные с пополнением оборотных средств. Это справедливо в отношении возвратного лизинга (фирма продает свое имущество лизинговой компании и сразу же берет его в лизинг), когда целью сделки является не приобретение имущества для дальнейшего использования (оно уже используется в производственном процессе), а пополнение оборотных средств для осуществления каких-либо инвестиций. Сделки возвратного лизинга применяются в отношении производственного оборудования, стабильно работающего и приносящего доход, величина которого будет превышать размер лизинговых платежей по указанному имуществу.

Вместе с тем, появление дополнительного объема оборотных средств требует необходимость оплаты соответствующего источника, и можно было бы добиться такого же результата и без лизинга, получив кредит в банке.

Преимущества, связанные с удобством эксплуатации лизингового имущества. Этот довод проявляется в контексте программ технической поддержки и эксплуатации лизингового имущества, предоставляемых лизингодателем либо поставщиком оборудования. Преимущества этого вида действительно выделяют лизинг, однако подобное характерно лишь для западной практики, когда лизинговые компании стремятся оказанием дополнительных услуг обеспечить привлекательность лизинговых схем; к сожалению, в нашей стране такие услуги отечественными лизинговыми компаниями, как правило, не предоставляются.

Ускоренная амортизация при лизинге. Отечественное законодательство добавило к перечисленным группам преимуществ возможность применения механизма ускоренной амортизации к предмету лизинга. Коэффициент ускорения в соответствии с налоговым законодательством может достигать трех, что позволяет в три раза быстрее списать стоимость предмета лизинга на себестоимость с уменьшением налогооблагаемой базы. В практике российских лизинговых компаний весьма широкое распространение получил лизинг легковых автомобилей, так как применение коэффициента ускоренной амортизации при лизинге позволяет полностью списать стоимость дорогостоящего имущества в короткий период, при этом его потребительские качества практически не меняются. Отсюда появляется возможность злоупотребления амортизированным имуществом в плане его последующей перепродажи.

Лизинг как инструмент финансирования инвестиционной деятельности

Теоретические аспекты и экономическая сущность лизинга. Классификация лизинга, формы и виды лизинговых платежей. Сравнительная характеристика лизинга и других источников финансирования инвестиционной деятельности. Методики расчёта лизинговых платежей.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 06.12.2009 |

| Размер файла | 103,4 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Содержание

1 Теоретические аспекты лизинга

1.1 Экономическая сущность лизинга и его функции

1.2 Классификация лизинга, формы и виды лизинговых платежей

1.3 Сравнительная характеристика лизинга и других источников финансирования инвестиционной деятельности

1.4 Методики расчёта лизинговых платежей

2 Анализ источников финансирования инвестиционного проекта ООО «Рыжий»

2.1 Характеристика инвестиционного проекта ООО «Рыжий»

2.2 Анализ лизинга как источника финансирования

инвестиционного проекта ООО «Рыжий»

2.3 Анализ привлечения кредитных ресурсов для реализации инвестиционного проекта ООО «Рыжий»

2.4 Оценка эффективности реализации инвестиционного проекта на условиях кредита и лизинга

Список использованных источников

Включение России в общемировые экономические процессы требует повышения ее конкурентоспособности как на внутреннем, так и на международном рынках. Успех экономики во многом закладывается на уровне хозяйствующих субъектов. Конкурентоспособность российских компаний всецело зависит от темпов организации новых производств, отвечающих современным и перспективным потребностям рынка, с использованием новейших достижении науки и техники и, следовательно, тесно связан с обновлением, основных фондов предприятий, их модернизацией на новой технологической основе и в конечном итоге зависит от обеспеченности предприятий оборудованием в необходимом количестве и ассортименте, а, следовательно, и эффективными источниками финансирования.

Несмотря на постоянное увеличение доли заемных средств в последние годы, основным источником инвестиций остаются собственные средства предприятий, на долю которых приходится больше половины всех инвестиций. Однако этих средств для осуществления большинства инвестиционных проектов даже у крупных предприятий недостаточно.

Необходимо развивать взаимовыгодное сотрудничество финансовых институтов и предприятий реального сектора экономики, а следовательно, использования адекватных для России финансово-кредитных инструментов, положительный опыт применения которых накоплен в развитых странах.

Один из таких инструментов — лизинг, широко применяемый в мировой практике и весьма ограниченно — в России. С одной стороны, лизинг представляет собой новый финансовый продукт, предлагаемый субъектам финансовой деятельности, а с другой — рыночный финансовый инструмент, который стимулирует оживление экономической жизни, в том числе реального сектора экономики, предпринимательской деятельности, малого бизнеса. Однако до настоящего времени потенциал лизинга в России используется недостаточно и, несмотря на увеличивающийся интерес хозяйствующих субъектов к новому рыночному инструменту привлечения капитала, до сих пор его значение недооценивается.

Всё это определяет актуальность темы курсовой работы, целью которой является раскрытие особенностей лизинга, как инструмента финансирования инвестиционной деятельности. Поставленная цель требует решить следующие задачи:

— определить экономическую сущность лизинга и его функции;

— раскрыть классификации лизинга, формы и виды лизинговых платежей;

— провести сравнительную характеристику лизинга и других источников финансирования инвестиционной деятельности;

— определить методики расчёта лизинговых платежей;

— охарактеризовать инвестиционный проект ООО «Рыжий»;

— проанализировать лизинг как источник финансирования инвестиционного проекта ООО «Рыжий»;

— проанализировать привлечение кредитных ресурсов для реализации инвестиционного проекта ООО «Рыжий»;

— оценить эффективность реализации инвестиционного проекта на условиях кредита и лизинга.

Объектом курсовой работы является инвестиционный проект ООО «Рыжий». Предметом исследования стало определение возможности использования лизинга в качестве источника финансирования данного проекта.

Методологической основой курсовой работы включает статистический метод, анализ, синтез, индукцию, системно-аналитический, логический подходы и т.д.

Информационной базой курсовой работы являются труды таких экономистов, как Т.Г. Философова, В.А. Горемыкин, А и др.; Интернет, статьи, журналы («Справочник экономиста», «Главбух», «Экономист» и другие).

1 Теоретические аспекты лизинга

1.1 Экономическая сущность лизинга и его функции

Современное понимание лизинга восходит к классическим принципам римского права о разграничении собственника и пользователя имущества. Возникновение и само существование его в качестве особого вида бизнеса основаны именно на возможности разделения компонентов собственности на два важнейших правомочия: пользования вещью, т. е. применение ее в соответствии с назначением с целью извлечения дохода и других выгод, и само право собственности как правовое господство лица над объектом собственности. Многовековым опытом доказано, что богатство в конечном счете заключается не просто в обладании собственностью непосредственно, а в эффективном ее использовании. Особенность состоит в том, что объект лизинга одновременно выступает как собственность лизингодателя и как функция капитала лизингополучателя. Последний выступает одновременно в трех качествах: предпринимателя — труженика — собственника. Он не только использует переданные ему средства производства, но и владеет и распоряжается ими определенным образом. Более того, лизингополучатель является полным собственником вложенных им (с разрешения лизингодателя) отделимых и неотделимых затрат в улучшение средств производства, а также части новых основных средств, по крайней мере в размере их прироста за счет собственной прибыли за лизинговый период. /1/

В соответствии с ФЗ О лизинге лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. В свою очередь, договор лизинга — договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Субъектами лизинга являются:

— лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

— лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

— продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. /2/

В российской экономике лизинг является достаточно новым финансовым продуктом. Экономическая сущность лизинга в течение длительного времени остаётся спорной. Содержание и роль его в теории и практике трактуется по-разному, и зачастую противоречиво.

Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из ее форм, которая в свою очередь сводится к наемным или подрядным отношениям, третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования чужим имуществом, а четвертые интерпретируют лизинг как действия за чужой счет, т. е. управление чужим имуществом по поручению доверителя. /3/

Но в деловом обороте лизинг в своем родовом, сущностном содержании имеет более широкую, сложную тройственную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимопроникают друг в друга, образуя в совокупности новую организационно-правовую форму бизнеса. В нем реализуется система имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в лизинг. Поэтому любое определение лизинга с позиции только одного из трех участников сделки не может адекватно выразить его сущность. В то же время каждый из них (инвестор, лизингодатель и арендатор) по своему статусу и преследуемым целям фактически является предпринимателем соответствующей сферы национального хозяйства. Так, инвестирование в общем — это долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли или социального эффекта. Аналогичны ориентации и арендатора, и лизингодателя. Но лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендной, т.к. он требует глубоких знаний и финансового бизнеса, и положения в производстве, на рынках оборудования и недвижимости, а также изменяющихся потребностей клиентов и особенностей аренды. Многообразие и противоречивость взглядов объясняется в основном недостаточной разработкой теоретических вопросов лизинга и отсутствием единого методического подхода на практике. /4/ Социально-экономическое содержание лизинга определяется отношениями собственности и совместной экономической деятельности по вертикали и горизонтали (с собственником, обществом и т.д.), а также условиями трансформации собственности. /5/

Материально-вещественная сторона лизинга характеризуется организационно-правовыми формами производства, наймом всех или части вещественных элементов предпринимательской деятельности, куплей-продажей имущества и условиями кредитования. /6/

Следовательно, лизинг — это система предпринимательской деятельности, включающая в себя, как минимум, три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности специфических имущественно-финансовых лизинговых операций. Лизинговой же деятельностью считается выполнение лизингодателем функций: по договору лизинга — по приобретению имущества и передаче его в лизинг. Осуществлять лизинговую деятельность могут юридические и физические лица. /7/

Поэтому упрощенное понимание лизинга, сведение его содержания, лишь к долгосрочной аренде или форме кредитования, далеко не исчерпывает всей сущности этого вполне доступного, но еще недостаточно осознанного и оцененного в нашей стране инструмента предпринимательства.

Лизинг как сложное, социально-экономическое явление выполняет функции по формированию многоукладной экономики и активизации производственной деятельности. Из многочисленных функций лизинга можно рассмотреть следующие наиболее значимые: финансовую, производственную, снабженческую (функцию сбыта) и функцию налоговых льгот (получения).

Финансовая функция выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и предоставлении ему как бы долгосрочного кредита в материально-вещественной форме.

Производственная функция лизинга заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящих и морально стареющих машин. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике. При полносервисном лизинге передача имущества может сопровождаться широким сервисом: техобслуживание, страхование, обеспечение сырьем, рабочей силой и т. д.

Функция сбыта — это расширение круга потребителей и завоевание новых рынков сбыта. Вовлечение в сферу лизинга тех, кто не может сразу купить то или другое имущество.

Функция получения налоговых и амортизационных льгот имеет следующие особенности:

— взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности Сохраняется за лизингодателем;

— лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

— применение ускоренной амортизации, исчисляемой не на базе нормативного срока службы объекта лизинга, а исходя из срока контракта, снижает облагаемую прибыль и ускоряет обновление имущества. /8/

В результате лизинг способствует диверсификации предложений, вовлекая новые объекты в свою сферу; развивает и диверсифицирует рынок средств производства, сокращает цикл освоения новых поколений техники.

В экономическом смысле лизинг — это комплекс имущественных отношений, обеспечивающий техническое перевооружение предприятий и ускорение научно-технического прогресса с помощью прямых инвестиций в материальной и денежной формах.

В социальном — это надежный способ преодоления отчуждения начинающих предпринимателей от средств производства, приватизации государственной собственности, стимулирования трудовой активности людей и мобилизации их творческих возможностей.

В политическом — это действенное средство демократизации хозяйственной жизни и формирования среднего слоя общества.

В духовном — с помощью лизинга возрождаются нравственные основы здорового трудового образа жизни, веры в собственные возможности, законность, прогресс и справедливость. /9/

Таким образом, лизинг обладает многофакторным прямым опосредованным воздействием на все стороны производства, жизни и быта широких слоев населения. Однако применение лизинга в деловой практике часто затруднено из-за непроработанной теоретической и нормативной базы.

1.2 Классификация лизинга, формы и виды лизинговых платежей

В западных странах и в России рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции и определяющих права и обязанности лизингополучателя.

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на следующие виды:

а) чистый лизинг, когда все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые или так называемые нетто-платежи.

б) Полный лизинг, т.е. с полным набором услуг, или, как его еще называют, «мокрый» лизинг, когда лизингодатель принимает на себя все расходы по обслуживанию имущества.

в) Частичный лизинг (с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества. Например, заключение договора на сервисное обслуживание — текущее обслуживание исходя из наработки техники. /10/

По типу финансирования лизинг делится на срочный, когда имеет место одноразовая аренда имущества и возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время, в зависимости от износа и по желанию лизингополучателя, меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее не оговариваются. Разновидностью возобновляемого лизинга выступает генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов.

В зависимости от состава участников (субъектов) сделки различаются следующие виды лизинга:

а) двусторонний лизинг, или прямой, или лизинг с одним инвестором. Лизинг квалифицируется как прямой или с одним инвестором, если лизингодатель обеспечивает покупку, как правило, за счет своих собственных средств или с помощью заимствования под собственное обеспечение лизингодателя.

б) Прямой финансовый лизинг предусматривает в сделке трёх участников: поставщика, лизингодателя и лизингополучателя.

в) Вендор-лизинг. Он имеет много общего с прямым лизингом, поскольку такой лизинг инициирует продавец (поставщик) оборудования для расширения сбыта своей продукции через контролируемую им лизинговую компанию.

г) Возвратный лизинг (лизбэк). Это лизинг с двумя участниками с совмещением обязательств в одном лице, который представляет собой систему взаимосвязанных соглашений, при которой предприятие — собственник имущества продает эту собственность лизинговой компании и одновременно оформляет соглашение о долгосрочной аренде своей бывшей собственности на условиях лизинга, т.е. продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. При этом продавец собственности получает от покупателя взаимно согласованную сумму по договору купли-продажи. Покупатель в ходе этой операции становится лизингодателем.

д) Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель. Причем каждый из них выступает раздельно и самостоятельно, т.е. это форма лизинговых отношений с тремя основными участниками сделки.

е) Лизинг с участием множества сторон, или, как его еще называют, раздельный, групповой или акционерный лизинг, леверидж-лизинг. Этот вид лизинга осуществляется с участием нескольких компаний поставщиков, лизингодателей и с привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Специфической особенностью этого вида лизинга является то, что лизингодатели принимают участие в финансировании лишь части (на практике 20-40%) суммы, необходимой для покупки объекта лизинга.

ж) Сублизинг, который предусматривает, что имущество, которое получено в соответствии с договором лизинга, сдается в свою очередь в аренду третьей стороне. Договор сублизинга может быть заключен лизингополучателем с третьим лицом (сублизингополучателем) только при наличии согласия на это лизингодателя. Несмотря на факт, что лизингополучатель переуступает право пользования лизинговым имуществом третьему лицу, он остается ответственным перед лизингодателем за выполнение всех своих обязательств по договору лизинга. /11/

По типу имущества различают такие виды лизинга:

— лизинг движимого имущества, т.е. оборудования (автотранспортные средства, станки, линии, различные виды техники);

— лизинг недвижимости (здания, сооружения, суда, самолеты, космическая техника).

По степени окупаемости имущества лизинг подразделяется на:

— лизинг с полной (или близкой к полной) окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и соответственно выплата лизингодателю стоимости имущества;

— лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее. /3/

В соответствии с признаками окупаемости (условиями амортизации) имущества выделяют финансовый и оперативный лизинг. Финансовый, или капитальный, лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, издержки и прибыль лизингодателя, стоимость кредитных средств и другие расходы.

Финансовому лизингу присущи следующие отличительные особенности:

— лизингодатель закупает имущество для передачи его в лизинг не на свой страх и риск, а по указанию лизингополучателя;

— кроме лизингодателя и лизингополучателя в сделке участвует третья сторона — продавец объекта сделки;

— продолжительность договора лизинга соизмерима со сроком амортизации (т.е. нормативным сроком службы или несколько меньше его);

— переход права собственности и завершения договора невозможны до выплаты лизингополучателем полной суммы.

В свою очередь финансовый лизинг можно подразделить на финансовый лизинг с выкупом имущества и финансовый лизинг без выкупа имущества.

Оперативный, или сервисный, лизинг представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового договора. Он заключается, чаще всею, на срок от нескольких месяцев до трех лет.

При оперативном лизинге, в отличие от финансового лизинга:

— лизингодатель закупает имущество на свой страх и риск, а не по указанию лизингополучателя;

— по истечении срока действия договора предмет лизинга, как правило, возвращается лизингодателю;

— лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга;

— предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации имущества.

Помимо вышесказанного, лизинг можно классифицировать ещё по ряду признаков.

В зависимости от сектора рынка, где проводятся лизинговые операции, различают следующие виды лизинга:

— внутренний лизинг, когда лизингодатель и лизингополучатель являются резидентами и представляют одну страну;

— международный (внешний) лизинг. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

По отношению к налоговым льготам различают такие виды лизинга:

— с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п.

— без использования льгот.

В последнее время специалисты все чаще стали предлагать классифицировать лизинговые операции в зависимости от степени риска для лизингодателя. При этом различают:

— необеспеченный лизинг, при котором лизингополучатель фактически не представляет лизингодателю никаких дополнительных гарантий выполнения своих обязательств;

— в частично обеспеченный лизинг, который подразумевает наличие страхового депозита, покрывающего определенную долю расходов лизингодателя и «замороженного» на счетах кредитной организации до окончания срока договора и полного выполнения лизингополучателем своих обязательств;

— гарантированный (обеспеченный) лизинг, при котором риски распределяются между несколькими субъектами, выступающими гарантами лизингополучателя либо страховыми компаниями, специализирующимися на страховании возврата лизинговых платежей, а также лизингового имущества.

Однако, независимо от вида лизинга, центральным, наиболее важным звеном организации лизинговых сделок является экономически обоснованный состав и размер лизинговых платежей. Плата за лизинг — это форма экономических отношений собственника и арендатора по распределению дохода, созданного в процессе использования объекта лизинга. /4/

Понятие «лизинговые платежи» представляет, по сути дела, стоимость предмета лизинга для лизингополучателя. В состав лизинговых платежей, которые будет во время выполнения договора лизинга выплачивать предприятие-лизингополучатель лизингодателю, должны входить следующие элементы:

— плата за финансовые ресурсы, привлекаемые лизингодателем для осуществления лизинговой сделки (например, кредиты банка или собственные средства лизинговой компании). Стоимость этих ресурсов колеблется в зависимости от положения на валютном и рублевом кредитном рынке.

— Лизинговая маржа лизингодателя. В ряде случаев пользуются еще и такой терминологией: комиссионные выплаты, комиссионное вознаграждение и т.п. Лизинговая маржа включает в себя собственные расходы лизингодателя и получаемую им прибыль.

— Рисковая премия, величина которой зависит от уровня различных видов рисков, с которыми сталкивается лизингодатель в ходе реализации проекта, например, финансовые риски (риски невозврата лизинговых платежей). Риск учитывается в цене лизинговых услуг. При этом больший риск сопровождается более высокими ставками лизинговых платежей.

— Плата за оказываемые лизингодателем дополнительные услуги лизингополучателю, предусмотренные в лизинговом договоре, например консалтинговые, юридические, технические, а также приобретение у третьих лиц: прав на интеллектуальную собственность (“ноухау”, лицензионных прав, прав на товарные знаки, марки, программное обеспечение); товарно-материальных ценностей, необходимых в период проведения монтажных и пусконаладочных работ и т.д.

— Плата за различные формы страхования (имущества, переданного в лизинг, возврата лизинговых платежей и т.д.), если они осуществлялись лизингодателем.

— Сумма налогов, выплачиваемых лизингодателем за сдаваемое в лизинг имущество, например НДС, налог на имущество (если имущество находится на балансе лизингодателя) и т.д. /12/

Следует различать виды лизинговых платежей как способ их осуществления и формы, т.е. внешнее материально-вещественное или стоимостное воплощение платежей.

В практике применяются три основных формы лизинговых платежей:

— денежные — если все платежи производятся в денежном выражении;

— натуральные, или компенсационные, — если расчет производится товарами, выпускаемыми с использованием объекта лизинга, или путем оказания лизингодателю встречных услуг. Возможна, например, передача ему обусловленной договором вещи в собственность или аренду, возложение на лизингополучателя затрат на улучшение используемого имущества и др. (ст. 614 ГК РФ).

— смешанные платежи — сочетание денежных и компенсационных выплат.

В зависимости от метода начисления выделяется четыре вида лизинговых платежей:

— фиксированные ставки, устанавливаемые в денежной, натуральной или смешанной форме в абсолютной сумме по сделке;

— долевые платежи определяются не заранее фиксированной суммой, а в определенной доле от объема реализуемой продукции, произведенной на арендуемом имуществе, путем участия в прибыли или валовом доходе лизингополучателя и др.

— совокупные платежи — это сумма всех лизинговых платежей за весь период лизинга плюс оплата за выкуп арендованного имущества в собственность после окончания срока сделки;

— платежи в процентах от стоимости сданного в лизинг объекта — наиболее распространенный метод начисления. /13/

По способу уплаты в зависимости от экономического состояния лизингополучателя применяются следующие виды лизинговых платежей:

— линейные или пропорционально равными долями. Это стандартный, типовой, равномерный способы выплаты;

— прогрессивные (возрастающие) — в начальный период контракта устанавливаются небольшие взносы, которые постепенно увеличиваются по мере освоения оборудования и расширения объема производимой продукции (привлекательно для начинающих предпринимателей с ограниченным стартовым капиталом);

— регрессивные — постепенно уменьшающиеся выплаты в большей мере применимы при ускоренных платежах на первом начальном этапе лизинга. Они значительно снижают риск собственника имущества и расширяют свободу действий лизингополучателя;

— сезонные — успешно применяются в сельском хозяйстве и других отраслях с сезонным характером процесса производства, где возможности уплаты намного улучшаются после уборки урожая.

По периодичности (графику) выплат применяются:

— единовременные платежи производятся после поставки объекта лизинга и подписания сторонами акта приемки и передачи оборудования;

— периодические — ежемесячные, поквартальные ежегодные платежи обычно широко применяются в практике по устанавливаемому сторонами графику;

— платеж с авансом (депозит) — это своего рода частичная предоплата в момент подписания лизингового соглашения, которая затем вычитается из общего объема лизинговых платежей, а оставшаяся сумма погашается в установленном порядке. /14/

При заключении лизингового контракта стороны могут брать наиболее приемлемый в конкретных условиях вариант лизинговых платежей, который будет устраивать всех участников сделки.

1.3 Сравнительная характеристика лизинга и других источников финансирования инвестиционной деятельности

Количество требуемых средств ограничивает выбор источников финансирования следующим образом:

— для финансирования в крупных размерах приоритетными источниками являются: привлечение средств стратегических инвесторов, публичная эмиссия, облигации и конвертируемые облигации, бюджетные ассигнования и т.д.;

— финансирование в средних и малых размерах вполне возможно осуществить из следующих источников: собственные средства, кредиты банков, лизинг и другие. /16/

Однако каждый из источников связан с определёнными рисками и недостатками.

Привлечение стратегических инвесторов позволяет финансировать крупные проекты, однако сопряжено с определёнными трудностями. Чтобы предприятие могло заинтересовать инвестора, оно должно, как минимум, в течение длительного периода времени успешно работать. Кроме того, изменение сфер влияния на деятельность предприятия и перераспределение функций управления может неблагоприятно отразиться на его функционировании.

Публичная эмиссия, выпуск облигаций, выпуск конвертируемых облигаций оправдан, когда предприятие хорошо известно, его ценные бумаги являются ликвидными и привлекательными для инвесторов. Преимущества публичной эмиссии акций, в том, что она:

— приводит в результате к диверсификации состава акционеров при том, что ни один инвестор не имеет контрольного пакета акций;

— увеличивает ликвидность продаваемых акций, дает возможность определить рыночную стоимость акций;

— является хорошей рекламой для предприятия в случае успеха.

Однако публичная эмиссия акций имеет и недостатки:

— высокая стоимость — подготовка, издержки на эмиссию, на рекламу и т.д.;

— заранее не известно, сколько денег будет получено, если только акции не размещены предварительно у одного или нескольких покупателей;

— публичные эмиссии акций характеризуются большим сроком подготовки (необходимо подготовить проспект эмиссии и инвестиционный меморандум) и требуют кратчайших сроков осуществления (от 3-х недель до 3 месяцев).

Этот источник сопряжён с достаточно большими затратами времени, средств и высокими требованиями к финансовому состоянию предприятия, результатам его деятельности. /17/

Различные источники финансирования требуют различные виды обеспечения: стратегические инвесторы хотят осуществлять контроль над оперативными и другими решениями; частные фонды и фонды «помощи» могут захотеть иметь представителя в совете директоров. Общая тенденция инвесторов — это получение контроля над предприятием взамен предоставляемых финансовых ресурсов. Поэтому большинство российских предприятий имеет ограниченный перечень вариантов финансирования, если оно не желает уступить хотя бы часть контроля.

Получить бюджетные ассигнования достаточно трудно для предприятия, что ограничивает использование такого источника.

Собственные средства, с одной стороны, являются фактически бесплатными источниками для предприятия, но, с другой стороны, они сопряжены с альтернативными издержками их использования. Привлекая имущество таким способом, предприятие отвлекает значительную часть своих средств и ограничивает тем самым свой производственный потенциал. Кроме того, использование собственных средств достаточно ограничено в размерах, что необходимо для нормального функционирования предприятия в период осуществления проекта. Преимуществами этого источника являются простота реализации и оперативность привлечения средств, более высокая норма прибыли в связи с отсутствием дополнительных выплат.

Привлечение банковского кредита затруднено требованиями, предъявляемыми к финансовому состоянию, результатам деятельности предприятия, наличию обеспечения и т.д. Ставка и порядок уплаты устанавливаются в индивидуальном порядке, что может стать причиной высокой стоимости этого источника.

Лизинг является своеобразной альтернативой кредиту. Однако преимущество его в том, что предприятие получает оборудование или другой объект, а затем осуществляет лизинговые платежи за счёт результатов деятельности, сопряжённых с использованием этого объекта. Также может иметь место налоговая экономия в зависимости от условий лизинговой сделки. В лизинг оформляются грузовые и легковые автомобили, спецтехника, производственное оборудование, станки и прочее. При этом от предприятия не требуется залог дополнительного имущества — то есть имущество, которым уже обладает предприятие, не попадает под угрозу изъятия. По окончании срока действия договора лизинга, взятое в лизинг имущество (в наиболее часто используемых схемах) переходит в собственность лизингополучателю. Однако, это не обязательно — имущество может быть возвращено в лизинговую компанию, может быть обменено на новое. Недостатками являются необходимость увеличения цены продукции из-за значительных лизинговых платежей, довольно высокая стоимость оформления документов. С другой стороны, лизинг является источником, который практически не вводит предприятие в зависимость. /19/

Таким образом, источники финансирования можно также разделить на внешние (привлеченные и заемные) и собственные — которые складываются из прибыли и амортизационных отчислений. Именно реинвестирование прибыли считается более приемлемой и относительно дешевой формой финансирования предприятия, расширяющего свою деятельность. Однако, внутренние источники имеют безусловный недостаток — они ограничены и конечны, их, как правило, не хватает для реализации желаемых целей. Поэтому предприятия выбирают привлечение внешних источников финансирования. Привлеченные инвестиции вводят компанию в определенную зависимость — внешнему инвестору будет интересна высокая прибыль и сама компания. Меньше в зависимость вводят заемные инвестиции — предприятие просто принимает обязательство вернуть сумму займа в соответствии с условиями, на который он был получен, должны быть уплачены проценты. Компания, привлекающая инвестиции, должна предоставить своему кредитору определенные гарантии, залог. Если кредит не будет возвращен своевременно и в полном размере, кредитор может предъявить требования к залогу, которым может выступать как имущество компании, так и личное имущество руководителей (собственников) компании. Лизинг же исключает такую возможность. Т.е. каждый из источников финансирования имеет свои преимущества и недостатки. Выбор конкретного источника должен учитывать срок реализации проекта, его рискованность, размер требуемых вложений, затраты, сопряжённые с тем или иным способом финансирования. Оптимальным, как правило, является использование смешанного финансирования, что позволяет сочетать преимущества тех или иных источников и нивелировать их недостатки.

Существует ряд методик расчёта лизинговых платежей. Некоторые из них были намеренно упрощены для ясности в понимании специалистов, пришедших в лизинговый бизнес в середине 1990-х гг.

В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества — предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности:

а) Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

б) Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

в) Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

При оперативном лизинге, когда срок договора меньше одного года, размеры лизинговых платежей определяются по месяцам.

Методика, которую в 1993 году предложила Е.Н.Чекмарева, была использована в Методических рекомендациях по расчёту лизинговых платежей, утверждённых 16 апреля 1996 года Министерством Экономики РФ.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

Амортизационные отчисления АО рассчитываются по формуле:

БС — балансовая стоимость имущества — предмета договора лизинга, млн. руб.;

НА — норма амортизационных отчислений, процентов.

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

Амортизационные отчисления производит балансодержатель предмета лизинга. При применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества-предмета договора рассчитывается по формуле:

ПК — плата за используемые кредитные ресурсы, млн. руб.;

СТк — ставка за кредит, процентов годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества — предмета договора лизинга:

КРt — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.;

OCn и OCk — расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;

Q — коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества — предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

p — ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества.

Или по формуле 6:

Ств — ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества-предмета договора.

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУt — плата за дополнительные услуги в расчетном году, млн. руб.;

Р1, Р2 . Рn — расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.;

Т — срок договора, лет.

Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг можно условно разделить на две группы:

Технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом. Это монтаж и наладка сданного в лизинг оборудования, техническое обслуживание и текущий ремонт оборудования (особенно с случае сложного новейшего оборудования).

Консультационные услуги — услуги по вопросам налогообложения, оформления сделки и др.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга.

Размер налога на добавленную стоимость определяется по формуле:

НДСt — величина налога, подлежащего уплате в расчетном году, млн. руб.;

Вt — выручка от сделки по договору лизинга в расчетном году, млн. руб.;

— ставка налога на добавленную стоимость, процентов.

НДС по этой методике начисляется на всю выручку лизингодателя. В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вt = АОt + ПКt + КВt + ДУt (9)

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг — размер ежегодного взноса, млн. руб.;

ЛП — общая сумма лизинговых платежей, млн. руб.;

Т — срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса или ежемесячного лизингового взноса осуществляется путём деления ЛВг на 4 и 12 соответственно.

Таким образом рассчитывается базовая величина с учетом всех элементов лизинговых платежей. Эта базовая величина служит исходной для расчетов стоимости лизинга. Совершенствовать данную методику можно путем корректировки стоимости лизинга с учетом факторов, действительно влияющих на размеры лизинговых платежей. /20/

Но можно выделить и другой подход к определению размера лизингового платежа — метод аннуитета.

Для расчетов используется формула аннуитетов (ежегодных платежей по конкретному займу), которая отражает взаимосвязанное воздействие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей.

Процент за кредит начисляется на сумму долга. При этом амортизация возрастает в геометрической прогрессии, а процент убывает.

Эта методика также учитывает, что виды лизинговых платежей могут быть различными и предусматривать:

фиксированную сумму лизингового платежа, согласованную сторонами и выплачиваемую в порядке, установленном в договоре. Обычно составляется график платежей;

платеж с авансом;

неопределенная лизинговая плата. Устанавливается не фиксированная сумма, а процент от объема реализации, индекса цен и других условий.

Способы платежа могут быть единовременными и периодическими. /21/

Периодические платежи осуществляются на протяжении всего срока действия договора. Они могут быть равными по суммам в течение всего договора, с увеличивающимися суммами платежей, с определенным первоначальным взносом, с ускоренными платежами.

Формула расчета лизинговых платежей в соответствии с данным подходом имеет следующий первоначальный вид:

ЛП — сумма лизинговых платежей;

С — стоимость передаваемого в лизинг имущества без НДС;

П — срок договора;

И -лизинговый процент (сумма платы за денежные ресурсы, лизинговая маржа и рисковая премия);

Т — периодичность лизинговых платежей.

Если в договоре лизинга предусмотрена ускоренная или замедленная амортизация имущества, то это обстоятельство отражается через два взаимосогласованных фактора: срок лизинга и величину остаточной стоимости. Срок лизинга учитывается в степени знаменателя формулы (11), а величина остаточной стоимости — в (12).

Для определения суммы текущего лизингового платежа, скорректированного на величину согласованной сторонами остаточной стоимости, при расчётах применяется формула дисконтного множителя. Тогда корректировка величины текущего лизингового платежа будет осуществляться с коэффициентом Кос

Кос — коэффициент поправок по остаточной стоимости;

ОС — остаточная стоимость в процентах от первоначальной стоимости.

Если при поквартальных расчетах выплаты лизинговых платежей производят авансом, то в расчеты вносится еще и коэффициент поправок по авансовым платежам, который определяют по формуле:

Кап — коэффициент поправок по авансовым платежам.

Однако эту сумму следует считать основной, но не полной. Необходимо также учитывать такие элементы лизинговых платежей, как рисковая премия; плата за предусмотренные в лизинговом договоре дополнительные услуги лизингодателя; плата за страхование лизингового имущества, если оно застраховано лизинговой компанией и другие. /22/

На основе вышесказанного можно сделать вывод, что состав и структура лизинговых платежей, хоть и является общепризнанной, но может отличаться в зависимости от специфики деятельности предприятия, лизинговой компании, общеэкономической ситуации и других факторов. Поэтому приведенные методики расчета лизинговых платежей не могут рассматриваться как универсальные. Каждая конкретная лизинговая сделка требует индивидуального подхода.

2 Анализ источников финансирования инвестиционного проекта ООО «Рыжий»

2.1 Характеристика инвестиционного проекта ООО «Рыжий»

Рекламно-полиграфическая фирма ООО «Рыжий» является частью рекламно-полиграфической фирма «Группа компаний Рыжий», которая была основана в 2006 году путем ребрендинга РПФ «Лань и К», существовавшей на рекламном рынке с 2000года.

Таким образом, настоящее время в «Группу компаний Рыжий» входят три организации:

— Рекламно-полиграфическая фирма ООО «Рыжий», которая занимается изготовлением полиграфической продукции печатей и штампов;

— ООО «BizPresent -Диzайн», специализирующаяся на дизайне, изготовлении пластиковых карт, сувенирной продукции, PR-технологиях, разработке фирменного стиля и работой с корпоративными клиентами.

Рекламно-полиграфическая фирма ООО «Рыжий» предоставляет следующие услуги: дизайн, изготовление визиток, рекламных буклетов, брошюр, бланков, пособий, малотиражных изданий, приветственных адресов, листовок, тиражирование, изготовление печатей и штампов, нанесение изображений на различные поверхности.

Юридический адрес предприятия: 460000, г.Оренбург, пер. Соляной, 22.

Клиентами фирмы являются такие организации как Центральные электрические сети ОАО «Оренбургэнерго», Главное управление МЧС по Оренбургской области, «Мечел-банк», «Промсвязьбанк», ночной клуб «ПИЛОТ», развлекательный комплекс «СОЛО», Салон красоты «Фаворит», Оренбургская областная ассоциация индустрии моды и красоты, Союз юристов Оренбуржья, ООО «Урал-Контракт», Споткомплекс «Олимпийский», ГУП «Центр врачебной косметологии», Сеть магазинов «Лицей», Оренбургское бюро путешествий и другие.

В 2008 году, учитывая сложившиеся тенденции рынка, ООО «Рыжий» было принято решение об организации производства полноцветной печатной мало- и среднетиражной продукции высокого качества. Для этого предприятию необходимо приобретение офсетной пятикрасочной печатной машины. По оценке специалистов ООО «Рыжий», оптимальным по соотношению цены и качества оборудованием является печатная машина «DongHang DH452» производства фирмы «DongHang» (Китай).

Целью проекта является усиление позиции ООО «Рыжий» на внутреннем рынке полиграфической продукции и увеличении продаж за счёт выпуска полноцветной офсетной продукции, расширения спектра оказываемых печатных услуг.

Приобретение печатной машины предполагается осуществить за счёт заключения договора лизинга сроком на пять лет с полной амортизацией оборудования. Кроме того, предполагается инвестирование средств из чистой прибыли в размере 100000 рублей для формирования оборотного капитала (приобретение бумаги, краски, смывочных материалов, офсетных печатных пластин и прочих вспомогательных материалов и механизмов для офсетной печати, исходя из потребности в них на начальный период).

Для организации производства ООО «Рыжий» планирует арендовать помещение на территории АО «Арт-центр». Между указанными сторонами заключёно долгосрочное соглашение о сотрудничестве.

С учётом ценообразования, потребности в материалах и прочих затратах, скидок поставщиков и скидок клиентам, а также уровнем брака (5%) был составлен план производства и сбыта, отражающий ожидаемые поступления выручки на предприятие и связанные с ними расходования денежных средств (таблица 2).

Лизинг как источник финансирования компании

Лизинг – сравнительно молодой инструмент финансирования, но по сравнению с традиционными формами он обладает существенными преимуществами. Основное преимущество лизинга по сравнению с другими способами инвестирования заключается в том, что предприниматель может начать свое дело, располагая лишь частью необходимых финансовых средств, для приобретения основных фондов. Предприятию при этом предоставляются не денежные ресурсы, контроль за использованием которых не всегда возможен, а непосредственно средства производства.

Деятельность любой коммерческой организации чаще всего строится исходя из стратегии наращивания производственных мощностей и объемов производства. Капитальные вложения могут быть профинансированы за счет двух источников – собственного и заемного капиталов. Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды. В структуре арендных операций лизинг занимает особое место, поскольку представляет собой целенаправленную, специально организованную деятельность по сдаче имущества в аренду. В то же время аренда в своем классическом, обыденном понимании нередко рассматривается как в некотором смысле вынужденная мера – имущество сдается в аренду, поскольку оно не находит должного применения у его владельца. По своему экономическому содержанию договор лизинга близок к операциям по кредитованию. Лизингодатель (арендодатель) стремится получить определенный процент на осуществленную им инвестицию – приобретение имущества и последующая передача его лизингополучателю (арендатору); тогда как для последнего операция лизинга является одной из форм финансирования приобретения активов. Балансодержателем объекта финансовой аренды может выступать как лизингодатель, так и лизингополучатель, лизинг имеет ряд особенностей, которые отличают его от общепринятого порядка регулирования договоров аренды.

Актуальность работы состоит в том, что лизинговые операции начали широко применяться в практике российских коммерческих банков и специализированных лизинговых компаний.

Целью данной работы является изучить лизинг как источник финансирования компании.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие лизинга и его виды;

- рассмотреть преимущества лизинга как формы финансирования;

- проанализировать методы оценки эффективности лизинговых операций.

Понятие лизинга и его виды

В мировой практике термин «лизинг» используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования. В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

- краткосрочная аренда (рентинг) – на срок от одного дня до одного года;

2) среднесрочная аренда (хайринг) – от одного года до трех лет:

3) долгосрочная аренда (лизинг) – от трех до 20 лет и более.

Поэтому под лизингом понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора. Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период [8, с.344].

В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь его во временное пользование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу по истечении срока договора.

Также лизинг отличается от аренды:

- в отличие от арендатора лизингополучатель оплачивает страховку имущества, его техобслуживание, возмещает потерю собственнику в случае гибели или порчи имущества;

2) в случае выявления дефекта в объекте лизинговой сделки лизингополучатель предъявляет не лизингодателю, а поставщику оборудования. В связи с этим на срок лизинговой сделки параллельно предусматривается гарантия поставщика по техническому обслуживанию оборудования.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение. Банк для обеспечения возврата кредита сохраняет за собой, право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Существующие формы лизинга можно объединить в два основных вида — оперативный и финансовый лизинги.

Оперативный лизинг – это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта [2, с.248].

Для оперативного лизинга характерны следующие основные признаки: