Во что выгодно инвестировать в 2020 году

Доходы снижаются, рубль слабеет, а ставки по банковским вкладам едва покрывают инфляцию. В таких условиях многие уже не рассматривают привычные депозиты как. РИА Новости, 08.10.2020

МОСКВА, 7 окт — РИА Новости, Ирина Бадмаева. Доходы снижаются, рубль слабеет, а ставки по банковским вкладам едва покрывают инфляцию. В таких условиях многие уже не рассматривают привычные депозиты как надежный способ сохранить и приумножить сбережения. РИА Новости разбиралось, куда вложить средства с минимальным риском и высокой доходностью.В поисках альтернативыС начала пандемии россияне массово снимают деньги с банковских счетов. И до сих пор не торопятся открывать депозиты. Доходность по ставкам может оказаться ниже инфляции — то есть часть сбережений будет потеряна. Кроме того, с 2021 года вступает в силу новый налог на вклады. Это касается вкладов, превышающих миллион рублей. Причем депозиты, размещенные в разных банках, суммируются — в этом налоговым органам поможет цифровая технология. В общем, уклониться от уплаты не получится.Понятно, что люди все чаще задумываются об альтернативе банковским вкладам. Эксперты утверждают, что финансовые инструменты можно рассматривать с практической точки зрения, даже располагая небольшой суммой. «Сейчас технологии позволяют начать инвестиции с 10-20 тысяч рублей. Не выходя из дома — на сайтах кредитных организаций, брокерских компаний, а также через их приложения», — поясняет главный экономист информационно-аналитического центра ТелеТрейд Марк Гойхман. Налоговый вычет как стимул для инвестицийОдин из вариантов, открывающий доступ на фондовый рынок и приносящий более высокий доход, — индивидуальный инвестиционный счет (ИИС), позволяющий совершать операции купли-продажи с акциями и облигациями промышленных предприятий, а также другими финансовыми инструментами. К слову, ИИС создали как раз для привлечения на фондовый рынок денег физических лиц, хранящихся на банковских депозитах. Открыть его можно, подтвердив легальность источника средств — будь то заработная плата или же, например, продажа какого-то имущества. И не более одного счета на человека.Помимо дохода от операций с ценными бумагами, у ИИС есть бонус — ежегодный налоговый вычет. Держать на счете разрешается не больше миллиона рублей (размещение иностранной валюты не предусмотрено), но от налога освобождаются только 400 тысяч. Таким образом, при ставке 13 процентов можно рассчитывать на 52 тысячи в год. Следует иметь в виду, что счет должен существовать минимум три года. Если закрыть раньше, придется вернуть государству полученные средства. Активность использования счета значения не имеет. Важно, чтобы ИИС действовал в течение установленного срока. Предусмотрели и другой вариант облегчения налоговой нагрузки, подходящий для более опытных и активных игроков. Весь доход от покупки и продажи ценных бумаг за три года освобождается от НДФЛ.Безусловно, можно просто держать средства на ИИС, не инвестируя и довольствуясь лишь налоговым вычетом. Но эксперты полагают, что деньги все-таки должны работать. Осторожным инвесторам стоит выбрать менее рисковые финансовые продукты. «Например, базовые инструменты — облигации федерального займа (ОФЗ). Это наиболее защищенные бумаги и торгуются с доходностью не выше 6,5 процента годовых. Также обратите внимание на облигации компаний с государственным участием с доходностью до 8,5 процента», — говорит эксперт Академии управления финансами и инвестициями Алексей Кричевский.Доход оправдывает рискТем, кто не боится рисковать или уверен в собственных аналитических способностях, — ценные бумаги частных компаний, дающие до 15 процентов в год. Но здесь лучше проконсультироваться у специалиста. «Если он, например, разбирается в недвижимости, то знает, какие компании под ударом, а какие генерируют прибыль. А с учетом того, что после перехода на проектное финансирование многие застройщики вышли на рынок заимствований, выбор в этой отрасли достаточно богатый, причем с приличной доходностью», — добавляет собеседник агентства.Но для многих решающее значение имеет как раз налоговый вычет по ИИС — доход ощутимый и, главное, гарантированный. Предполагается, что условия по нему будут улучшаться. Так, в данный момент согласуется проект поправок, увеличивающих максимальный взнос с одного до трех миллионов рублей с возможностью частичного снятия без потери налоговых льгот. Такие предложения — весомый аргумент попробовать свои силы на фондовом рынке. Ценные бумаги, конечно, сулят ощутимые выгоды. «Однако не стоит забывать, что чем больше вложения, тем выше не только доходность, но и риск потерять средства, поскольку, в отличие от привычных банковских вкладов, ценные бумаги государством не застрахованы», — отмечает Алексей Кричевский. Корзина из ценных бумаг: как инвестировать с минимальным рискомТем, кто планирует задержаться на бирже надолго, аналитики рекомендуют распределять средства по разным направлениям и инструментам — в акции и облигации, разные компании и рынки и даже в разных странах. Чем шире круг вложений, тем меньше риск потерь. «Это называется диверсификация. Проще говоря, известный принцип «не держать все яйца в одной корзине». Если какой-либо актив станет приносить меньше прибыли или даже убытки (что не редкость на рынке), другие это компенсируют. Никогда не забывайте о рисках», — подчеркивает Марк Гойхман. Но чем больше инструментов, тем больше внимания они требуют. Придется постоянно держать руку на пульсе рынка: искать на бирже интересные с точки зрения доходности компании, акции которых стоит купить. Одновременно в поле зрения должны быть котировки уже приобретенных инструментов, чтобы не упустить выгодный момент их продажи. Следует иметь в виду, что, как правило, ценные бумаги «поштучно» не продаются. Да это и не имеет смысла — доход будет невелик. Акции реализуют пакетом в десятки или даже сотни штук, а цена за каждую может доходить до нескольких тысяч рублей. Поэтому, если денег немного, аналитики советуют присмотреться к акциям биржевых фондов — Exchange Traded Funds (ETF), которые представляют собой наиболее доходный или надежный, по мнению аналитиков фонда, набор ценных бумаг. Покупая акцию фонда, инвестор становится совладельцем части такого пакета пропорционально вложенным средствам. «Сейчас, например, интересны акции и ETF иностранных эмитентов. Западные фондовые индексы на подъеме после весеннего падения и по мере восстановления экономики продолжат рост. Привлекательны бумаги высокотехнологичных компаний IT-сектора, фармацевтических корпораций, потребительского сектора. Они могут принести восемь-десять процентов в валюте», — говорит Гойхман. Несмотря на более высокие риски, неизбежно сопутствующие ожиданиям повышенных доходов, операции с ценными бумагами все популярнее. Так, в этом году на биржу пришли 2,4 миллиона человек. Люди рассматривают банковские вклады как подушку безопасности — способ сохранить деньги на короткий срок. А те, кто ориентируется на долгосрочные цели (покупка жилья, выход на пенсию), отдают предпочтение ценным бумагам, которые при квалифицированном и внимательном подходе защищают накопления от инфляции. «Звездный час» золотаНеплохие условия, подходящие в том числе и начинающему инвестору, сложились на рынке золота, который сейчас на подъеме. Четвертого августа был рекорд — более двух тысяч долларов за тройскую унцию (против 1412 долларов год назад). По прогнозам ряда экспертов, желтый металл будет и дальше дорожать. Так, в Bank of America обещают три тысячи долларов за унцию уже в 2022-м.Однако данный актив не отличатся ликвидностью. Золото в физической форме легко купить, а с продажей возможны сложности. Кроме того, по нему предусмотрен НДС 20 процентов. Поэтому Марк Гойхман резонно считает, что вложиться лучше через ОМС — обезличенные металлические счета в банках — или ценные бумаги золотодобывающих компаний — российских и зарубежных, а также через соответствующие биржевые фонды ETF. «Только дождитесь вероятной коррекции золота в район 1830-1860 долларов за унцию», — уточняет эксперт. И наконец — столь же популярные, как банковские депозиты, вложения в иностранную валюту. Аналитики ожидают дальнейшего укрепления евро и доллара к рублю в ближайшие месяцы»Поэтому сейчас есть резон часть денег перевести в европейскую и американскую валюту, если их курс снизится к 74-75 рублям за доллар и 89-89,5 за евро», — добавляет Гойхман. Но если на покупке валюты еще можно немного заработать, то от недвижимости дохода ждать не приходится. «Очень многие ошибочно покупают недвижимость под сдачу в аренду, которая приносит лишь четыре-пять процентов в год. Приобретать жилье для инвестирования через ипотеку невыгодно. Проценты по ипотеке — восемь-девять в год. Хотя они и снизились, все равно это больше возможной прибыли от аренды», — отмечает собеседник агентства. Финансовых инструментов на современном рынке достаточно. Но универсальных рецептов не существует. Любые вложения зависят прежде всего от целей инвестора, его склонности к риску, отношению к возможным — а зачастую и неизбежным — потерям.

Куда вкладывать деньги в 2020 году

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работал в банке и МФО.

- Финансовый аналитик.

- Независимый эксперт. .

Деньги должны работать. Иначе их реальная цена будет съедена инфляцией. Вариантов инвестирования в настоящее время масса. Поэтому выбрать подходящий инструмент, в зависимости от имеющейся суммы и предпочтительных рисков, не составит труда. Бробанк, в свою очередь, сгруппировал 5 способов – куда вкладывать деньги в 2020 году, чтобы заработать. С разной доходностью.

- ТОП-5 вариантов вложить деньги в 2020 году

- Вклады — как сохранить и приумножить

- Инвестиции в МФО

- Индивидуальный инвестиционный счет — плюсы и минусы

- ПИФы – доходность максимальная

- Индексный продукт

- Другие варианты инвестирования

- Форекс и криптовалюта

- Частное кредитование

- Варианты инвестирования в 2020 году – итог

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

Преимущества:

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Недостатки:

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

Преимущества:

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

Недостатки:

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

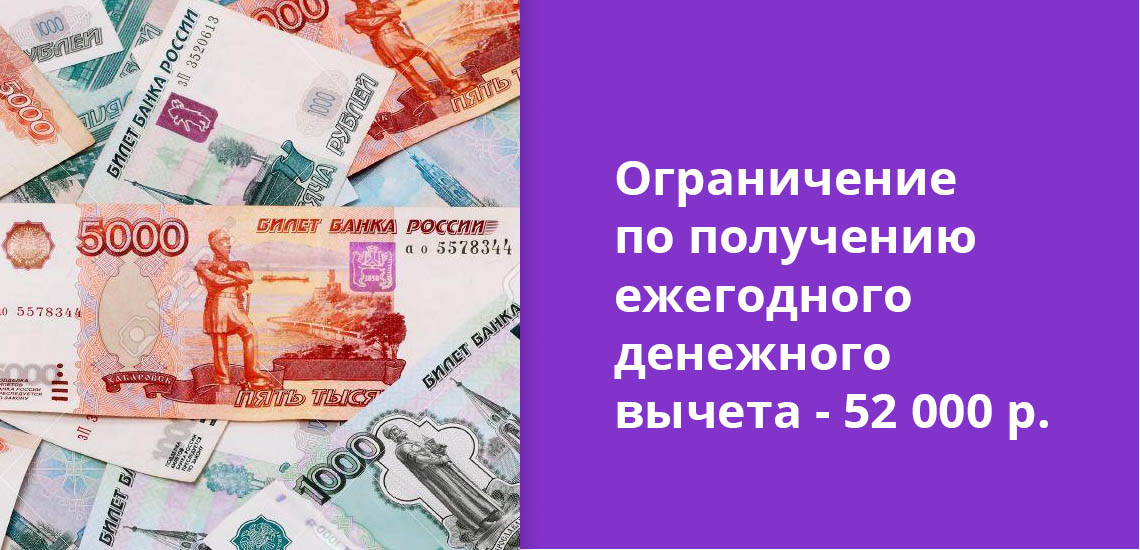

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

Преимущества:

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

Недостатки:

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

Преимущества:

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Недостатки:

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

Преимущества:

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

Недостатки:

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т.д. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Варианты инвестирования в 2020 году – итог

Ответ на вопрос – куда вкладывать деньги в 2020 году, зависит от массы нюансов. В то же время можно выделить два основных. Первый – имеющаяся сумма. Если она небольшая, например, 100 тыс. рублей, то многие каналы инвестирования будут попросту закрыты.

Второй – риски, на которые готов идти инвестор. Чем они выше, тем больший уровень дохода есть возможность получить. Ответив самостоятельно на эти вопросы, как раз и удастся определить наиболее подходящий путь, куда вкладывать деньги в 2020 году, чтобы они не утратили свою ценность. Либо и вовсе приумножить свои накопления.

Куда выгодно инвестировать в 2020 году: руководство для начинающих

Цель бизнеса — прибыль. Но бизнес может прогореть, компания обанкротиться и предприниматель останется без денег. Инвестиции помогут избежать такого исхода в случае форс-мажорных обстоятельств и приумножить капитал, когда бизнес растет.

Наши люди боятся инвестировать — нестабильная экономика и кризисы отбивают все желание рисковать своими деньгами, поэтому 32% россиян держат деньги под матрасом. Росстат подсчитал, что наличных денег у граждан больше 6 триллионов рублей (94 млрд долларов) — четверть годового бюджета России, на секундочку. Люди считают, что таким образом они защищают себя от возможных финансовых потрясений, но на самом деле это плохой способ сохранить сбережения — инфляция обесценивает деньги примерно на 4-6% в год.

Уровень инфляции за 10 лет — никакой стабильности

Инвестиции дают возможность накопить на образование, собрать финансовую подушку или обеспечить себе безбедную старость. Но инвестиции — это всегда риск, поэтому надо хорошо продумать, куда инвестировать и на какой срок.

Валюта

Тут все просто: если валюта подорожала — вы в выигрыше, если подешевела — потеряли деньги. Люди считают, что валюта — надежный способ инвестиций, но это не совсем так. Например, в 2017 году курс доллара упал и инвесторы потеряли на курсовой разнице. А в следующем году доллар вырос, и они получили прибыль.

По исследованию аналитического агентства НАФИ россияне уже не так доверяют иностранным деньгам, как раньше — в 2014 году свои сбережения хранили в валюте 19% россиян, в 2019 году — только 9%. К тому же, проценты по вкладам в долларах снизились, а хранить сбережения в евро невыгодно — в этом году в еврозоне установили отрицательную депозитную ставку. Это означает, что банки вынуждены платить за хранение валюты и установить выгодный для вкладчика процент, они не могут.

На колебаниях курса валют можно быстро заработать. И так же быстро обанкротиться. Инвестируйте в разную валюту и храните сбережения на депозитных счетах в банке — процент по вкладу минимизирует возможные потери.

Драгоценные металлы

Драгметаллы всегда в цене. Но многие совершают одну фатальную ошибку: инвестируют в ювелирные украшения. Если это не колье королевы Елизаветы или кольцо Франциска V, то украшения в голодный год примут в ломбарде как лом и дадут пятую часть их реальной стоимости. Это невыгодная инвестиция.

Инвестировать нужно в банковские драгметаллы — слитки или монеты. Когда будет нужно, банк выкупит их обратно по актуальной стоимости. Можно купить физические слитки или открыть Обезличенный Металлический Счет (ОМС) — на нем будет храниться эквивалент купленному металлу. В любой момент можно обменять этот эквивалент на рубли по курсу ЦБ на этот день.

Инвестиции в драгметаллы — прибыли ждать долго, но зато надежно

Цены за грамм драгметаллов растут медленно, хотя иногда случаются прорывы. Например, те, кто вложил в палладий в 2018 году получили 51% прибыли — стоимость металла за год выросла на 24,6%. С золотом таких метаморфоз не произошло.

Инвестиции в драгметаллы не принесут быстрый доход, это долгосрочная инвестиция. Если вы готовы ждать лет 10, то это выгодное вложение. Если нет — прибыль будет небольшой.

Недвижимость

Выгодная инвестиция, если инвестировать в стране со стабильной экономикой. Если экономику трясет, то можно потерять деньги. Например, недавняя девальвация рубля — с 30 рублей за доллар до 60. Цены на недвижимость в рублях не выросли, а в перерасчете на доллар — упали. Те, кто вложил в недвижимость до девальвации, потеряли часть вложенных денег.

Инвестировать можно в новостройки, вторичное жилье, коммерческие помещения. Если вы покупаете квартиру, чтобы жить — это не инвестиция, это сохранение денег — другая цель и другой подход.

Основной доход от инвестиций в недвижимость — аренда помещения и удорожание объекта. Например, 2-5% годовых чистой прибыли принесет небольшой отель в развитом городе.

Получить большую прибыль можно на проектах добавленной стоимости — девелопменте или редевелопменте. Они могут принести до 18% годовых чистой доходности. Минус — есть риск потери своих денег, если проект не удастся.

Если хотите получать прибыль от инвестиций в недвижимость сразу, купите готовый арендный бизнес — доход будет с первого месяца работы. Оптимальный вариант для инвестирования — вложить 75% капитала в арендный бизнес, 25% — в проекты добавленной стоимости.

Акции

У акции есть рыночная стоимость — если она растет, вы в плюсе, если падает — в минусе. Например, вы купили одну акцию за $200. Компания развивается и стоимость акций на фондовом рынке за год выросла — теперь одна акция стоит $300. Вы выгодно инвестировали — ваш доход $100. Но может быть и по другому — вы купили акцию за $200, а через год рыночная стоимость компании упала и теперь акция стоит $50 – вы потеряли деньги.

Эксперты считают, что дохода от акций можно ожидать через 3-4 года. Основная ошибка начинающих инвесторов — скидывать бумаги как только стоимость акций начинает снижаться. Часто достаточно переждать бурю и не паниковать — через время все может измениться.

Например, в 2017 году инвестиции в акции принесли инвесторам убыток — индекс МосБиржи снизился на 7,8%, но уже в следующем году акции принесли акционерам почти 12% дохода .

Найдите компании с реальным бизнесом, у которых есть перспектива роста — они могут принести прибыль. Соберите портфель, в котором будут акции разных компаний, так вы уменьшите риск возможных убытков.

Криптовалюта

Самый рискованный инструмент. Криптовалюты взлетают и падают в течение дня несколько раз, нужен немалый опыт и интуиция, чтобы заработать на этом. В 2018 году криптовалюты стали самой убыточной инвестицией, в этом году они все так же в аутсайдерах.

По данным Лаборатории Касперского 8% граждан России работают с криптовалютой каждый день, по исследованию Statista это делают всего 2%. Не так уж много, по сравнению с другими инструментами инвестирования.

Данные исследований по криптовалютам

Некоторые эксперты считают, что курс криптовалюты будет расти, другие говорят о противоположное и указывают, что интерес к цифровым деньгам снижается — люди перестают заходить на биржи и инвестировать. Конечно, все может измениться — достаточно одного скачка стоимости криптомонет, чтобы инвесторы снова начали вкладывать деньги. Но будет ли этот скачок — вопрос.

15% инвесторов в криптовалюту стали жертвами мошенников. Если вы решили инвестировать в цифровые деньги, пользуйтесь проверенными биржами.

Депозиты

Депозиты тоже инвестиция, но заработать много не получится — средняя ставка по вкладу немного выше процента инфляции. А если инфляция будет расти — прибыль уменьшится. Тем не менее, это один из самых надежных инструментов инвестирования. Даже если банк, в котором вы храните сбережения, обанкротится, государство вернет вам 1 400 000₽. Больше этой суммы хранить опасно — деньги можно потерять в случае финансового кризиса или банкротства банка.

Откройте депозитный счет с правом пополнения и без права снятия на год, три или пять — прибыль будет больше.

Дополнительное инвестирование

Обучение сотрудников — долгосрочная инвестиция. Некоторые предприниматели не видят смысла вкладывать в образование персонала и совершают ошибку — по данным Лаборатории исследований рынка труда обучение сотрудников прямо влияет на производительность труда, а, значит, на рост и развития бизнеса в целом.

Кроме материальной выгоды при обучении сотрудников компания получает и нематериальные, а это важно в условиях конкуренции.

Вкладывайте часть прибыли в обучение персонала — это помогает компании развиваться.

Эксперты рекомендуют составить портфель инвестиций — вкладывать деньги в разные инструменты. Это уменьшает риски и помогает сохранить деньги или сократить убыток в случае форс-мажоров.

Составить портфель вы можете сами, но придется разобраться во всех инструментах, проанализировать положение на рынке и спрогнозировать вероятность спада или подъема. Если разбираться некогда или нет желания — обратитесь к профессиональным брокерам, которые сделают это за вас.

«Для инвестиций интересны и краудинвестинговые платформы, где экспертами и соинвесторами выступает пул известных предпринимателей. Такие платформы сейчас выходят на региональные рынки и на них можно найти проект надежный и прибыльный.

Эти платформы — новая форма инвестиций. Но попасть туда сложно — из 1000 заявок рассматривают 10, в работу попадает только 2 проекта. Если вы хотите инвестировать — обратите внимание на этот инструмент, если хотите получить инвестирование — попробуйте пройти фильтр»

Краткие выводы

Куда можно инвестировать в 2020 году:

- акции;

- недвижимость;

- драгметаллы;

- депозиты;

- обучение сотрудников.

Криптовалюта — под вопросом. Инвестиции в цифровые деньги — это большой риск, поэтому перед тем как принять решение инвестировать, проанализируйте положение на фондовом рынке и посоветуйтесь с экспертом.

Но не увлекайтесь инвестициями — оцените свои возможности и вкладывайте определенную часть денег. Если вкладывать больше, чем вы можете себе позволить, то попадете в кассовый разрыв, а это дополнительная головная боль. Как раз об этом мы записали видео, в котором рассказали почему инвестировать надо с умом.

Важно понимать, что каждый инвестирует на свой страх и риск. Прежде чем начать инвестировать, убедитесь, что тщательно изучили направление, разобрались во всех нюансах и уверены, что в случае потери инвестиций, ваш бизнес сможет существовать без этих денег. Иначе в попытке улучшить ситуацию вы можете потерять все.

Источник https://ria.ru/20201007/investitsii-1578416574.html

Источник https://brobank.ru/kuda-vkladyvat-dengi-2020/

Источник https://planfact.io/blog/posts/kuda-vygodno-investirovat-v-2020-godu-rukovodstvo-dlya-nachinayushchih