Как не работать и жить на проценты: эксперты объяснили, как правильно инвестировать

В России наблюдается бум инвестирования: люди стремятся забрать деньги с вкладов и направлять их в более прибыльные инструменты. Однако кто-то получает сверхприбыль, а кто-то теряет последнюю копейку. Bankiros.ru выяснил, как выгодно вложить деньги, если опыта в сфере инвестиций мало.

С чего начать, чтобы инвестировать?

Финансовый аналитик TradingView Игорь Кучма прежде всего советует пересмотреть свой бюджет.

«Если у вас пока не получается откладывать, вы тратите все, что зарабатываете, и кажется, что накопить сумму для инвестирования невозможно попробуйте записывать свои траты: в приложении, в экселе или просто на листе бумаги. Вы удивитесь, насколько существенны мелкие повседневные траты», – сказал эксперт.

Он привел простой пример: если человек каждый день покупает кружку кофе в сетевом магазине за 60 рублей, то его годовые траты составят 21 900 рублей. Если положить эту сумму на депозит или вложить в инвестиции, приносящие доходность 5% в год, то через пять лет эта сумма равнялась бы 27 375 рублей.

«Добавьте круассан, и через пять лет у вас было бы 54 750 рублей. Даже небольшая экономия может в будущем принести ощутимый доход», – отметил эксперт.

Следующий очень важный этап – это ликвидация всех задолженностей, сказал Кучма. Он отметил, что многие россияне пользуются кредитными картами, забывая их вовремя закрыть. Из-за этого набегают огромные проценты, что потом сильно бьет по бюджету.

Также собеседник Bankiros.ru призвал трезво оценить свои ожидания от инвестиций. Нужно ответить себе на следующие вопросы: как долго вы готовы держать деньги в купленной позиции, сможете ли вы спокойно спать, когда акции приобретенной компании начнут падать, и готовы ли вы уделять торговле несколько часов в день?

«Если вы хотите жить на доход от инвестиций и готовы уделять этому много времени, открывая и закрывая разные позиции – это называется трейдингом или спекуляцией. В таком случае, нужно изучить технический и фундаментальный анализ», – предупредил Кучма.

Финансовый аналитик Евгений Марченко посоветовал обратить внимание на чувствительность к риску.

«Как вы будете себя чувствовать, если ваш портфель временно просядет на 10%? А на 20%? А если на 50%? Все это крайне важно понимать, чтобы избежать панических действий в будущем», – пояснил эксперт.

Какие инструменты выбрать для инвестиций?

Далее, что нужно сделать новичку – разобраться в обилии инвестиционных возможностей.

Кучма перечислил следующие инструменты:

- Облигации – это основной инструмент долгового рынка. Приобретая облигацию, человек дает деньги в долг эмитенту (организации, которая выпускает ценные бумаги), а эмитент обязуется вернуть занятую сумму с процентами.

- Акция. Владея акцией предприятия человек, по сути, являетесь одним из его владельцев. Компании используют их в качестве средства увеличения капитала.

- ETF (Exchange Traded Funds) – это иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже. Плюс ETF в том, что это уже готовый инвестиционные портфель. Если человек хочет вложиться во все американские нефтяные компании, то ему не придется покупать акции по отдельности, достаточно будет приобрести акции подходящего ETF.

- Фьючерс – это контракт, по которому продавец обязуется поставить покупателю базовый актив в определенный срок и по оговоренной ранее цене.

Какие риски могут возникнуть, когда инвестируешь?

Кучма предупредил, нужно приготовиться к тому, что рисков больше, если просто хранить деньги дома. При этом инвестиции принесут больший доход.

«Разнообразьте, а точнее, пользуясь языком инвесторов, диверсифицируйте свой портфель. Распределите ваши средства между инвестициями разных направлений. Так, потери от падения акций в одной отрасли может компенсировать значительный рост в другой», – посоветовал эксперт.

Что открыть брокерский счет или ИСС?

Кучма объяснил, что основная разница между брокерским счетом и индивидуальным инвестиционным счетом (ИСС) в том, что брокерский счет открывается в брокерской или управляющей компании. ИИС – это разновидность брокерского счета, который подразумевает предоставление некоторых налоговых льгот, но также имеет определенные ограничения.

«Если вы готовы вложить средства по меньшей мере на три года без возможности их вывести, то преимущества индивидуального инвестиционного счета неоспоримы – вы имеете право на получение налогового вычета на взнос, то есть возврата до 52 000 рублей в год»,– сказал Кучма.

Какие инструменты принесут наибольшую прибыль?

По словам Марченко, наибольшую гипотетическую прибыль можно получить с помощью наиболее рисковых инструментов, которые торгуются на срочном рынке. Это опционы и фьючерсы, однако это инструменты не для новичков, поскольку требуют большого объема знаний и высокой стрессоустойчивости, предупредил эксперт.

«Более доступным прибыльным инструментом является IPO – первичное размещение акций на бирже. Последние несколько лет – настоящий пик таких инвестиций и пока что он позволяет заработать выше среднего по рынку», – сказал Марченко.

Куда инвестировать, если изначально сумма небольшая?

По словам Марченко, в этом случае оптимально составить портфель из отечественных акций и облигаций, в зависимости от срока и готовности к риску. Он предупредил, что новичкам не стоит гнаться за высокой доходностью, прежде всего, следует обеспечить сохранность капитала.

«А с увеличением депозита и получением опыта, можно будет направлять небольшую часть средств на спекулятивные сделки с целью «пощекотать нервы», – заключил он.

Как жить на проценты?

Кто живет на проценты? Ответ в кроссворде — ростовщик, однако жить на проценты может и инвестор, и даже простой владелец банковского депозита… в зависимости от суммы, которая там лежит. Другой часто встречающийся вариант — сдача квартиры в аренду. Владельцы 2-3 квартир в центральных районах Москвы вполне могут позволить себе не работать. Наконец, инвестор может стать владельцем портфеля разнообразных ценных бумаг и жить на проценты с них. Что лучше? Попробуем сравнить.

Кладем деньги в банк

По сути это первое, что приходит человеку, который собрался жить на проценты: положить деньги на банковский вклад. Выбираем тариф, предполагающий возможность ежемесячного снятия, подходящий банк, ставку — и вперед. Средний срок депозитных договоров около одного года, а максимальный из-за меняющейся процентной ставки не более трех лет.

Какие здесь подводные камни? Известно, что сохранность депозитов обеспечивается агентством по страхованию вкладов — однако по имеющимся данным выплаты последних двух лет привели к тому, что в фонде фактически отсутствуют деньги, накопленные ранее со взносов других банков. Что будет дальше — увидим, но спокойной жизни, которая была в середине 2000-х, ждать не приходится.

С другой стороны можно посчитать, что Сбербанк не лопнет и не откажется от обязательств — и поместить весь свой вклад туда. Конечно, в этом случае превышается максимально застрахованная сумма в 1.4 млн. рублей. Однако разбивать суммы от нескольких миллионов и выше головная боль еще та, так что как вариант кладем весь свой вклад на депозит Сбербанка. Тогда при доходности депозита около 7% годовых и необходимой месячной сумме в 100.000 р. получаем необходимый капитал чуть более 17 миллионов рублей. При более скромных 50 тысячах в месяц нужно немногим более 8 млн.

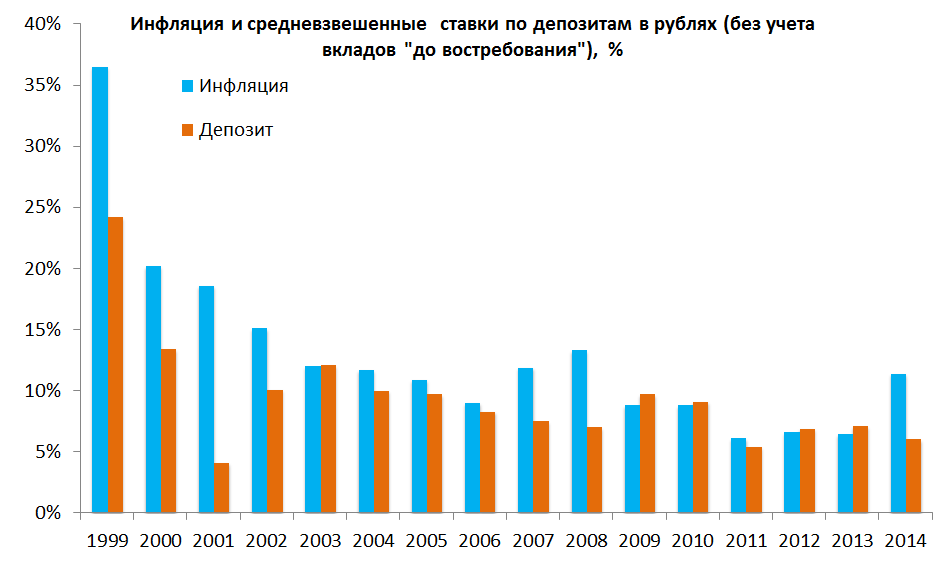

Но к сожалению, возникает еще одна проблема: инфляция. В России в прошедшем 2015 году она составила по официальным данным 12.9%. При сохранении такого же или близкого к ней уровня ценность рублей в течение 6-7 лет уменьшится примерно наполовину — т.е. по покупательной способности будущие 100.000 будут соответствовать сегодняшним 50.000 рублей. Если инфляция замедлится, процесс обесценивания будут более плавным, но все равно не остановится. Как видно на графике выше, инфляция в среднем немного обгоняет депозит — так что этот способ дохода хотя и является относительно надежным, но все же неэффективным инструментом.

Сколько нужно денег, чтобы не работать и жить на проценты всю жизнь

— Скажите, Шура, честно, сколько вам нужно денег для счастья? — спросил Остап. — Только подсчитайте все.

— Сто рублей, — ответил Балаганов, с сожалением отрываясь от хлеба с колбасой.

— Да нет, вы меня не поняли. Не на сегодняшний день, а вообще. Для счастья. Ясно? Чтобы вам было хорошо на свете.

Ильф и Петров. «Золотой теленок.»

Сколько денег нужно чтобы перестать работать? Начать наслаждаться жизнью и жить на накопленный капитал.

Миллион? (долларов естественно). Два? Может быть десять?

А если серьезно? А давайте посчитаем. И определим необходимый размер капитала, позволяющий наслаждаться жизнью. Или по крайней мере не думать о деньгах.

Есть 3 стратегии жизни на капитал. От того, какую из них вы будете использовать, будет зависеть требуемая сумма для обеспечения счастливой жизни.

Определяем комфортный месячный доход

Для начала нужно определиться — какой суммы в месяц вам будет достаточно. Не нужно сразу выдумывать космические числа.

Назовите адекватную сумму для комфортной жизни. Естественно у каждого она будет различаться. В разы. У некоторых в десятки раз. )))

Возьмем для примера 50 тысяч в месяц. Для Москвы такой уровень будет считаться нищебродским. Для провинции вполне приемлемым или даже очень хорошим. В деревне — с подобным доходом, ты кум королю.

Итак, вас вполне устроит сумма в 50 000 ежемесячно. В год выходит 600 тысяч.

Далее остается только рассчитать, сколько денег необходимо иметь, чтобы каждый месяц получать искомую сумму.

Есть несколько вариантов.

Вариант 1. Простой

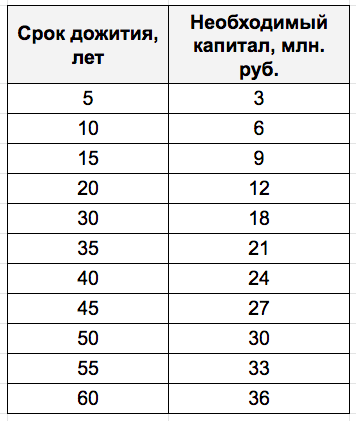

Все просто. Определяем для себя сколько времени вы хотите прожить после выхода «на заслуженный отдых». Необходимый капитал делим на равные части. Количество равно сроку дожития. И каждый год изымаем 1 часть на жизнь.

Получаем, на 5 лет жизни нам нужно иметь 3 миллиона рублей (50 000 х 12 месяцев х 5 лет).

10 лет — 6 миллиона, И так далее.

При такой схеме мы имеем сразу несколько проблем.

- Непонятно. Сколько лет вы проживете на пенсии? Всегда есть риск при жизни успеть проесть весь капитал. И не умереть. Хорошо это или плохо?

- Чем раньше вы уходите на покой (отдых, а не то что вы подумали), тем больше денег нужно на будущую длинную жизнь. Уйти в 40 лет или 60. Разница в необходимом капитале больше десяти миллионов.

Инфляция

В этой схемы мы не учли постоянное обесценивание денег. Инфляция с каждым годом будет подтачивать ваш капитал. По факту вы также будете получать по полтиннику в месяц. Но . покупательная способность будет все ниже и ниже.

Лет так через 10-15, ваши 50 000, реально будут стоить тысяч 25-30. И с каждым годом придется жить скромнее и скромнее. И помереть в полной нищете.

Каждый год изымать сумму, проиндексированную на величину инфляции. В первый год 50 тысяч. Во второй, допустим 52 тысячи, третий — 55 . на 20-й год — тысяч 100.

Блин! Тогда нужно еще больше денег. Подсчитанного ранее капитала при таком раскладе точно не хватит.

А на сколько больше? А никто не знает, какова будет инфляция в будущем. Если брать с запасом, то в несколько раз точно.

Не буду загружать вас расчетами. Для примера скажу, что при инфляции в 7% в год (а это примерно среднегодовые данные за последние 10 лет в России) получаем:

- Капитал в 9 миллионов закончится через 10 лет (вместо запланированных 15);

- 12 миллионов кончатся у вас уже через 11 лет (потеряли 4 года);

- 18 миллионов вы проедите через 16 (вместо 30 лет).

Не очень радужная перспектива.

Можно ли что-то с этим сделать?

Самый простой способ защитить деньги от инфляции — открыть банковский вклад.

В среднем, проценты по депозитам находятся на уровне инфляции.

Это значит, получаемые проценты по вкладу, будут компенсировать обесценивание вашего капитала. И вы так спокойно можете безбоязненно тратить запланированные суммы + довесок из-за инфляции.

Второй вариант. Жизнь на проценты

Другой способ предполагает жизнь только на получаемый доход.

Размещаем капитал в доходные инструменты и припеваючи живем много-много лет.

Плюсы:

Вам не нужно бояться, что накопленный капитал внезапно кончится. С таким подходом можно уйти на пенсии и в 40 и 30-20 лет (если финансы позволяют).

На длительный срок жизни «на пенсию» (30-35 лет), потребуется накопить меньше денег. Чем простое проедание капитала.

Минусы:

На коротких сроках жизни (например, при выходе на покой в 60 лет и планах прожить еще лет 15-20) наоборот, нужен более значимый капитал.

И какая нужна сумма для безбедной жизни?

Вся зависит от получаемого дохода от инвестиций.

Меня всегда умиляют ребята, которые в своих статьях приводят расчеты следующего типа.

«Вкладываем деньги под 10-15% годовых. Кто-то даже озвучивает 20-30%. И на получаемый доход живем.»

Исходя их их данных нужно накопить и вложить всего 4-6 миллионов (при ставке доходности 10-15% годовых). А если иметь прибыль в 20-30%, то можно отделаться «ничтожными 2-3 миллионами». И вот оно счастье. Ты обеспечен на всю жизнь пассивным доходом.)))

Про 20-30 годовых я промолчу (сказки). А вот 10-15% получать можно. Но с небольшой оговоркой. Это номинальная доходность. Без учета инфляции.

Заработали вы за год 10%. Хорошо. Но за этот период деньги обесценились на 7%.

Сколько вы на самом деле получили прибыли? Всего 3% годовых. Это и есть реальная доходность.

Поэтому забудьте про двузначные числа доходности.

Все на что можно рассчитывать — это 2-6% годовых. В реальных данных. Очищенных от инфляции.

Что может обеспечить такую доходность?

- Акции — предполагаемый рост 4-6% годовых.

- Облигации — около 2% годовых.

- Вклады: от -1-2% до +0,5-1% .

- Недвижимость — 3-5%.

В среднем можно надеяться на доходность в районе от 3 до 5% годовых.

Теперь можно примерно рассчитать, сколько понадобиться денег, чтобы не работать и спокойно жить на проценты от этого дохода. Планируя получать ежемесячно в районе 50 тысяч рублей.

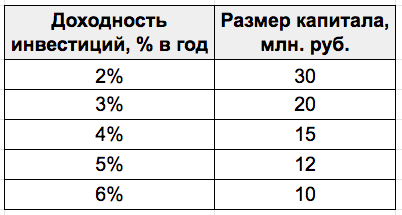

В таблице, минимально необходимая сумма денег, при различной средней годовой доходности.

Возьмем средний вариант — 4% годовых. Тогда для безбедной «вечной жизни» потребуется капитал в 15 миллионов рублей.

Обратите внимание! Если планируете прожить на пенсии более 25 лет, то этот способ для вас более выгоден. Чем простое поедание капитала, как в первом варианте.

Снижаем хотелки

Многие скажут, да где взять эти 15 миллионов? За все жизнь столько не заработаешь. Даже с учетом инвестиций и сложного процента, откладывая постоянно деньги ежемесячно. Особенно, если у тебя небольшая зарплата.

Согласен. Вариант не для всех.

Остается только урезать свои аппетиты. И рассчитывать жить не на 50, а на меньшую сумму. 40-30-20 тысяч в месяц.

Как некий бонус, для «старых» будущих пенсионеров (с 60-65 лет) будет начисляться какая-то государственная пенсия (но это не точно, возможно через много лет отменят).

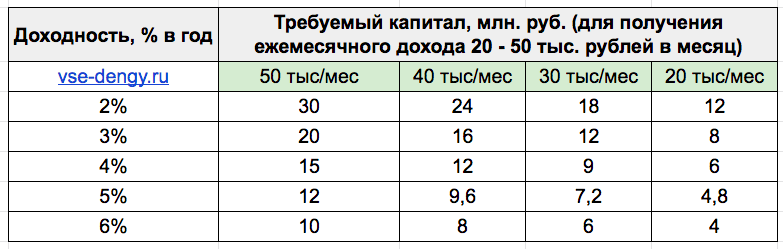

В итоге, как один из вариантов. Устанавливаем желаемый доход в 30 тысяч. С учетом возможной будущей пенсии от государства (пусть будет тысяч 10).

Итого нам нужно обеспечить себя дополнительных доходом в 20 тысяч рублей. Это сразу урезает необходимый капитал для безбедной жизни в 2,5 раза! С 15 до 6 миллионов. А это уже более приемлемая сумма для достижения.

В таблице. Чего и сколько нужно накопить (миллионов рублей) для получения разного ежемесячного дохода (от 20 до 50 тысяч рублей в месяц). При разном уровне росте (годовая доходность) капитала.

Третий вариант — комбинированный

И снова для некоторых и выше озвученные суммы (несколько миллионов) могут быть неподъемными. Что делать?

Можно ли еще как то снизить размер капитала, необходимого для безбедной жизни?

Комбинируем вместе две вышеизложенные стратегии жизни на накопленный капитал.

Формируете определенную сумму. На жизнь берете деньги с получаемого дохода + изымаете часть из основного капитала.

На пальцах. Вам нужно ежемесячно — 30 тысяч рублей. Получаемая прибыль (доход от капитала) дает вам всего 20 тысяч. Значит нужно оттяпать еще десятку из накоплений.

В следующий год, вы будете получать уже меньшую сумму в виде процентов прибыли. Например, 19 тысяч. Достаем из капитала 11 тысяч.

И так год за годом.

И еще не забываем при инфляцию. Ежегодно нужно увеличивать сумму на жизнь, на величину инфляции.

С каждым годом, капитал будет уменьшаться. Получаемая прибыль будет все меньше и меньше. А доставать из накоплений вы будете все больше и больше.

Есть ли в этом смысл?

Хочу иметь 20 тысяч рублей в месяц.

Для этого мне нужно 6 миллионов рублей (при ставке дохода в 4%). И можно бесконечно жить на получаемый доход.

Если мы размещаем капитал (6 млн.) на банковские вклады (с защитой от инфляции), нам его хватит на 25 лет.

- 5 миллионов — на 21 год.

- 4 миллионов — на 16 лет.

- 3 миллионов — 12,5 лет.

- 2 миллиона — 8,5 лет.

А теперь внимание! Ловкость рук и никакого мошенничества.

На сколько нам хватит денег, при комбинированном способе? При доходности капитала в 4%. Сверх инфляции.

- Имеем 5 миллионов — можно спокойно жить 42 года до полного исчерпания капитала (добавили 21 год безбедной жизни на пенсии).

- 4 миллиона — на 27 лет (плюс 11 лет).

- 3 миллиона — 18 лет (+5,5 лет).

- 2 миллиона — 11 лет (+2,5 года).

Остается только снова понять, сколько вы планируете прожить. Первые 2 варианта (накопить 5 или 4 миллиона, вместо 6) мне кажутся вполне жизнеспособными. 27 или тем более 42 года спокойной жизни на проценты и капитал.

Через сколько лет можно накопить необходимый капитал? И сколько денег нужно откладывать? Посмотрите в этой статье. Информация немного дублирует текущий материал, но там есть несколько таблиц с расчетами накопления денег при разных ежемесячных размерах пополнений. Думаю будет полезно.

Мне (да и всем читателям сайта) наверное будет интересно узнать, для кого какая ежемесячная сумма была бы приемлемой для жизни «без работы». Пишите в комментариях. И сможете ли вы, при вашем текущем уровне дохода, сколотить нужный капитал?

- Чтобы не пропустить новые статьи, подпишитесь на Telegram, VK или на рассылку анонсов по почте

- Есть вопросы? Задайте их в комментариях.

- Благодарность автору — здесь.

Мне кажется, схема на самом деле проще. Чтобы накопленный капитал не обесценивался никогда, его надо ежегодно увеличивать на размер инфляции. Допустим, у Вас есть 5 млн. Вы их инвестировали, и они принесли Вам доход 10% годовых чистыми (уже с выплаченными комиссиями, налогами и т. д.), то есть, 500 тыс. А инфляция в этот год составила 7%. Соответственно, 350 тыс. (7% от 5 млн.) из полученного дохода Вы добавляете к капиталу и инвестируете, а оставшиеся 150 тыс. (3% от 5 млн.) можете тратить на свое усмотрение. И действуете по этой схеме каждый год. Сумма на жизнь в этом примере получается маленькая, поэтому надо либо иметь больший капитал, либо более высокую доходность. Второе вполне достижимо: вкладываете свой капитал в дивидендные акции, получаете процентов 10 годовых, которые можете тратить полностью, потому что рост фондового рынка на долгосроке защитит Ваш капитал от инфляционных потерь и даже, возможно, увеличит его не только в номинальном, но и в реальном выражении. Если еще немного напрячься и разобраться с торговлей на бирже, то за счет маржинального кредитования под залог Ваших акций даже при не самой активной среднесрочной торговле на деньги брокера можно спокойно иметь дополнительный доход. В итоге у Вас получится три вида дохода: дивиденды (процентов 10 в год — на них живете), рост курсовой стоимости портфеля Ваших акций (процентов 8 в год — компенсируют инфляцию) и доход от спекуляций (процентов в 12 в год — либо увеличиваете свой капитал, либо тратите на жизнь). Так что доходность в 30% годовых вполне реальна. Правда, это уже не совсем пассивный доход, но иметь с тех же 5 млн. по 1,5 млн. ежегодно — думаю, оно затраченных усилий вполне стоит.

Частично согласен, частично нет. )))

Трейдинг — это та же работа. Пусть и потенциально более доходная (но не факт). Сколько вы зарабатываете на спекуляциях — если занимаетесь этим?

И не всем это дано. Да многие и не хотят этим заниматься.

А так в целом, для тех «кто в теме», вполне годный вариант заработка + «работы-трейдинга»

Выгодно считаете. 10% — дивиденды, 8% акции и 12% спекуляции и в сумме 30%. В реальности у вас в лучшем случае будет среднее арифметическое от этого. Деньги под залог вам все равно дадут не просто так, а под %. А торговать на заемные средства — верх глупости

«Выгодно считаете. 10% — дивиденды, 8% акции и 12% спекуляции и в сумме 30%. В реальности у вас в лучшем случае будет среднее арифметическое от этого.». — Если Вы считаете, что невозможно иметь 10% годовых на дивидендах, то, смею предположить, что Вы просто не в курсе, какие дивиденды выплачивают по российским акциям. Среднегодовой рост фондового рынка на 8% — это цифра не моя, а автора сайта (встречалась в его статьях). Мой портфель хоть и не повторяет структуру индекса, но всё же составлен из голубых фишек, так что его рост будет примерно таким же. То, что я имею порядка 12% годовых не спекуляциях — можете верить, а можете не верить, потому что это не главное. Главное для Вас — сколько именно Вы можете заработать на спекуляциях. Если не можете торговать в плюс, то лучше и не торгуйте.

«Деньги под залог вам все равно дадут не просто так, а под %.». — Естественно, ведь брокер — это не благотворительный фонд, он оказывает Вам свои услуги, чтобы самому заработать. Но на всякий случай сообщу, что, если Вы купили ценные бумаги на деньги брокера и продали их в тот же день, то процент за пользование кредитом с Вас не удерживается. Хоть моя стратегия и не нацелена на интрадей, но тем не менее, даже с расходами за маржинальное кредитование я зарабатываю.

«А торговать на заемные средства — верх глупости». — Вашу мысль можно с таким же успехом адресовать и любому бизнесу. Ведь акции — это не просто фантики. Покупая их, Вы покупаете частичку реально работающего бизнеса. А в любом бизнесе тоже присутствуют риски. И, несмотря на это, бизнесмены берут заемные средства, и не считают это глупостью. При этом в отличие от бизнеса в торговле на бирже в случае появления риска реализации негативного сценария очень легко просто выйти с рынка. Можно же торговать только в ситуациях, когда уровень риска является приемлемым для трейдера. Но, повторюсь, в Вашем случае будет выгоднее совсем не торговать ни на заемные деньги, ни на свои. Желаю Вам, чтобы Ваш доход был надежным.

На мой взгляд 30% дохода расчитаны некорректно. Допустим портфель разделен на 50% облигации+50% акции. Доход от обьема портфеля соответственно 5% и 10%=итого 15%

Источник https://bankiros.ru/news/kak-ne-rabotat-i-zit-na-procenty-eksperty-obasnili-kak-pravilno-investirovat-6691

Источник https://investprofit.info/zhity-na-protsent-ot-investitsiy/

Источник https://vse-dengy.ru/skolko-nuzhno-deneg-chtoby-ne-rabotat-i-zhit-na-protsenty-vsyu-zhizn.html