Что такое инвестиционный портфель?

Инвестиционный портфель — это совокупность инструментов, приносящих доход. Они могут отличаться по уровню риска, прибыли и сроку вложений. Подобрав подходящий набор активов, инвестор сможет успешно реализовать свою портфельную стратегию.

Типы инвестиционных портфелей по степени риска

Состав оптимального портфеля определяется целью, которую хочет достигнуть инвестор. Это может быть:

постоянный стабильный доход;

быстрый возврат капитала;

динамичное или умеренное наращивание вложений.

Чем более рискованные инструменты используются для формирования портфеля инвестиций, тем выше уровень потенциальной прибыли. Профессиональные инвесторы всегда имеют несколько наборов активов с разными характеристиками.

Консервативный портфель инвестиций

Основная цель инвестиционных инструментов такого типа — это сохранение капитала и получение хотя бы минимального, но регулярного дохода.

В основе портфельного инвестирования с низким риском и стабильной прибылью могут использоваться следующие инструменты:

Облигации федерального займа (ОФЗ). Желательно выбирать бумаги с рейтингом А и выше.

Акции категории «голубые фишки». Это ценные бумаги крупнейших компаний с высокой капитализацией. Они имеют низкую волатильность — цена стабильно растёт, без резких скачков.

Драгоценные металлы: золото, платина и другие.

Депозиты в банках с рейтингом А и более.

Недвижимость в странах со стабильной экономикой — Великобритании, Франции, Германии, США и в других.

Средняя доходность консервативного инвестиционного портфеля составляет 4–12% в год.

При выборе отдельных активов нужно учитывать возможное изменение их стоимости в ближайшие 5 лет, а также обращать внимание на показатели инфляции.

Умеренный портфель

Умеренность портфеля заключается в использовании инструментов с низким и средним уровнем рисков. Первые обеспечивают стабильный доход, вторые — более высокую прибыль. В сумме такие активы дают средний уровень рисков и прибыли.

Принципы формирования умеренного инвестиционного портфеля предполагают использование следующих инструментов:

Государственные и корпоративные облигации. Рекомендуется покупать 7–8 разных активов этой группы.

ETF-фонды. Инвестор платит брокерскую комиссию за одну акцию, при этом сам фонд может работать с десятками и сотнями прибыльных активов. Это один из самых простых и доступных способов получить прибыль от дорогих акций.

Паевые инвестиционные фонды. Пай даёт доступ к владению частью целого набора инструментов. Поскольку доход формируется за счёт работы с разными активами, риск потери средств остаётся низким.

Биржевые фонды хороши тем, что в них за управление деньгами инвесторов отвечают профессионалы. Сами фонды могут отличаться по типу своей работы:

облигационные и прочие.

Также крупные компании могут формировать собственные ПИФы и ETF. То есть выбор действительно большой: можно выбрать надёжные инструменты с разным уровнем доходности.

Умеренный портфель обеспечивает прибыль в пределах 12–25% в год. Доля инструментов с высоким уровнем риска должна составлять не более 25%.

Агрессивный портфель инвестора

Основная задача такого набора активов — получить предельно высокую прибыль. Формируется агрессивный портфель из высокодоходных и рискованных инструментов. Риск не является целью, он просто неизбежен при таких вложениях.

Инструменты, подходящие для агрессивного стиля инвестирования:

акции быстро развивающихся стартапов;

IPO — первичное размещение акций на фондовом рынке;

вложения в развитие стартапов;

фонды акций с высокими дивидендами;

недвижимость в странах, где возможен резкий скачок цен.

Доходность агрессивного инвестиционного портфеля составляет от 30% и выше. Границы риска и прибыли могут быть разными — всё зависит от предпочтений покупателя активов. Некоторые инвесторы сильно рискуют и получают 200–300% прибыли в год. Но такие вложения стоит делать только за счёт средств, которые можно безболезненно потерять в случае неверного прогноза.

Сбалансированный портфель

Опытные инвесторы часто комбинируют разные типы портфелей, не сосредотачиваясь на одном формате. Такой подход обеспечивает предельную диверсификацию и уровень дохода от среднего и выше.

Пример распределения капитала по разным направлениям:

Сбалансированный портфель имеет похожее распределение активов: большая часть инструментов надёжная и умеренно рискованная. Для хорошей диверсификации риска в каждом портфеле должно быть от 5 активов. При этом нужно выбирать разные сегменты рынка и сектора экономики.

Виды инвестиционных портфелей по степени вовлечённости

Инвесторы могут располагать разным количеством времени для работы с активами. С этой точки зрения можно выделить 2 основных вида портфелей:

Активный. Сюда входят высокодоходные рискованные инструменты, требующие ежедневного контроля из-за быстрого изменения рыночной ситуации. То есть инвестор будет часто покупать и продавать различные активы. Портфель формируется из IPO, высокодоходных облигаций, стартапов, акций роста, ПАММ-счетов и других инструментов. Рискованные инструменты могут быстро подорожать и внезапно потерять в цене. Чтобы вовремя зафиксировать прибыль, нужно постоянно следить за их состоянием.

Пассивный. Портфель, состоящий из активов, не требующих постоянной вовлечённости инвестора. Подходит тем, у кого нет времени или желания каждый день или неделю следить за ситуацией на рынке. Здесь ниже как уровень риска, так и размер потенциальной прибыли. Такие портфели часто содержат драгоценные металлы, паи ПИФов, акции индексных фондов и другие надёжные активы.

Можно передать управление агрессивным портфелем надёжной брокерской компании: тогда работать с ним будут профессионалы, но за услугу придётся платить комиссию.

Виды портфелей по сроку достижения цели

В зависимости от сроков выполнения поставленных целей, портфели можно разделить на несколько видов:

Долгосрочный — от 10 лет. Акцент делается на росте капитала с минимальным уровнем риска. Портфель формируется из ETF, ПИФов, банковских депозитов, ОФЗ. Высокорисковые инвестиции исключаются.

Среднесрочный — от 3 до 10 лет. Здесь уже допускается использование рискованных инструментов — корпоративных облигаций, акций устойчивых компаний. Но более 50% портфеля составляют надёжные активы.

Краткосрочный — до 3 лет. Наполняется инструментами как с низким, так и с высоким уровнем риска. Процентное соотношение определяется стилем инвестирования: агрессивным, умеренным или консервативным. Чем ближе дата вывода прибыли, тем меньше инвесторы оставляют в портфеле рискованных активов.

При наличии достаточного количества средств можно использовать несколько стратегий для достижения разных задач.

Портфельное инвестирование по стратегии Asset Allocation

Переводится как «распределение активов». Asset Allocation также часто называют «пассивным портфельным инвестированием». Стратегия уже доказала на практике свою эффективность, поэтому её используют многие инвесторы во всём мире.

Основная идея Asset Allocation сводится к тому, что уровень доходности портфеля напрямую зависит от его структуры. Если правильно распределить активы по классам, то можно получить желаемый уровень прибыли без активного управления инструментами.

Суть стратегии сводится к следующему:

Подбираются самые доходные инструменты среди активов с минимальным риском. То есть рисковые активы отсекаются.

Достигается низкая корреляция между разными инструментами. Это означает, что активы не должны зависеть друг от друга. Пример — акции и золото. Если происходит падение ценных бумаг, то инвестор переводит свои средства в максимально защищённый актив — драгоценные металлы. В итоге акции падают, но другой инструмент в активе (золото) растёт.

Определяется степень индивидуальной восприимчивости к сильным рискам. Есть инвесторы, которые спокойно воспринимают падение котировок купленных активов, но если это не так, лучше отказаться от инструментов с высокой волатильностью.

Подбираются инструменты с минимальными сопутствующими расходами: комиссиями, налогами.

Ребалансировка портфеля производится каждые полгода или ежегодно. Речь идёт о выравнивании долей активов. Пример: портфель на 40% состоит из акций, на 30% из облигаций и на 30% из драгметаллов. В течение года акции могут подорожать, и их доля в портфеле вырастет до 50%, а драгоценные металлы могут подешеветь, сократив свою долю до 20%. Ребалансировкой в данном случае будет продажа 10% акций и покупка дополнительных 10% золота. В итоге восстановится прежнее соотношение: 40% акции, 30% золото.

Для эффективной реализации стратегии Asset Allocation необходимо соблюдать следующие правила:

Чётко определять цель создания портфеля. Это может быть формирование пассивного дохода, быстрое увеличение капитала, оплата образования детей, покупка квартиры или машины.

Формировать портфель под себя. Не стоит использовать шаблонные варианты. При создании портфеля необходимо ориентироваться на цель собственных инвестиций.

Учитывать сроки. Выполнение некоторых инвестиционных задач требует более 10 лет. Инвестору необходимо осознать, сколько времени он может выделить для достижения цели и формировать портфель с учётом этого срока.

Учитывать свой уровень. Перед тем как собирать инвестиционный портфель, нужно определить свои слабые места и найти способы их минимизации. Например, использовать доверительное управление активами в неизвестных, но перспективных сегментах.

Правильно выполнять диверсификацию. Активы необходимо разделять по уровню развития рынков, валюте, классу и стране.

Стратегия Asset Allocation ориентирована на пассивное управление финансовым портфелем. Для её реализации часто используются долгосрочные вложения в биржевые ПИФы и ETF-фонды. Эти инструменты обеспечивают широкую диверсификацию с прибылью выше, чем при консервативном инвестировании.

Примеры сбалансированных инвестиционных портфелей

Характеристики и баланс активов при разных задачах различаются. Поэтому стоит рассмотреть примеры инвестиционных портфелей для достижения разных целей.

Продвинутый портфель

Его особенность в том, что часть средств инвестируется в недвижимость и альтернативные направления: например, предметы искусства, марки, монеты, криптовалюту.

Как составить консервативный портфель

Перед любым инвестором стоит важный вопрос: сохранить или приумножить? Любые вложения – это риски. Разница лишь в том, насколько вы к ним готовы. Если цель инвестирования – получить доходность выше, чем в банке, и сберечь свои нервы, составляйте консервативный портфель.

В этой статье рассказываем, как сохранить средства, минимизировав потери. Вы узнаете, на что обращать внимание и с помощью каких активов диверсифицировать риски.

Не кладите все яйца в одну корзину

Главный совет начинающему инвестору: «Помни о диверсификации!».

Любые инвестиции всегда связаны с рисками, поэтому в первую очередь старайтесь максимально обезопасить личный капитал. Добиться этого можно, составив диверсифицированный портфель.

Окей, гугл, как это делать?

Диверсифицировать риски — значит распределить инвестиции внутри портфеля в разные рынки, отрасли, инструменты. Цель — максимально снизить их зависимость друг от друга. Зависимость в финансовой теории называется «корреляция». Простыми словами — это то, насколько равно- или разнонаправленно двигаются цены на выбранные активы в зависимости от ситуации на рынках.

Почему важно составлять портфель из некоррелируемых инструментов, поясним на примерах.

Когда снижаются цены на нефть, падают и акции нефтяных компаний, потому что у них положительная корреляция и схожие отраслевые риски. Если ваш портфель состоит только из нефтяных активов, то в этой ситуации он просядет. Чтобы уменьшить просадку, в портфель добавляют другие инструменты, которые менее подвержены ситуации на нефтяном рынке.

Сотрудница энергетической компаний Enron вложила в ее акции все свои пенсионные сбережения. Женщина была уверена, что с такой успешной компанией ничего не произойдет. Позднее выяснилось, что фирма манипулировала своей отчетностью, и ее акции обесценились. А женщина потеряла не только работу, но и все свои накопления.

В идеальном мире диверсифицированный портфель включает в себя акции, облигации, металлы, валюты и криптовалюты, недвижимость. К сожалению, такой диверсификации достичь сложно и дорого, поэтому обычно портфель составляют из некоррелируемых акций, облигаций и валют.

Не вводите себя в заблуждение, что просадок можно полностью избежать, если провести достаточно эффективную диверсификацию. На рынок влияет огромное количество показателей, их все невозможно учесть. Просто помните о том, что не стоит класть все яйца в одну корзину.

Риск и доходность – два столпа инвестора

Любой инвестор работает с двумя показателями – риском и доходностью. В случае с консервативным портфелем речь пойдет о минимизации потерь – позволительно потерять около 3% от общей суммы. Это та цифра, к которой морально готовы люди, инвестирующие с целью сохранить накопления. В денежном эквиваленте это примерно 30 тысяч рублей на один миллион.

Помните, что низкие риски предполагают невысокую доходность. Возникает вопрос: зачем вообще инвестировать, если можно просто положить деньги на вклад и забыть о них? Ответ такой — даже невысокая инвестиционная доходность выше банковской. Инвесторы получают премию за риск. Если оптимально составить диверсифицированный портфель, доходность будет в среднем выше, чем по вкладам.

Как управлять рисками и составить портфель самостоятельно, читайте у:

- А. Буренина в «Управлении портфелем ценных бумаг»,

- Д. Мэрфи в «Межрыночном анализе. Принципы взаимодействия финансовых рынков»,

- У. Шарпа в «Портфельной теории и рынках капитала».

Если не хотите разбираться сами, доверьте это управляющей компании – они возьмут комиссию, но сделают все за вас.

Открываем счёт у иностранного брокера

Люди подвержены экономическим рискам страны, в которой живут.

Если вы живёте в России и получаете зарплату в рублях, у вас есть валютный риск. Скорее всего, у вас еще есть какая-то недвижимость в России, рублевые счета в банках, прочие активы. Выбирая с таким багажом российский фондовый рынок, вы кладете все яйца в одну корзину: у вас все активы в рублях, вы хотите еще и свободные средства подвергнуть валютному и страновому риску, который сейчас достаточно велик.

При этом в России мало публичных компаний. На Московской и Санкт-Петербургской биржах торгуется менее 300 акций российских компаний и более 500 иностранных. Для сравнения, на одной из бирж США, NYSE, обращается более 3 тысяч акций не российских эмитентов.

Большая часть российских эмитентов связана с сырьем, поэтому их акции двигаются в одном направлении. При этом многие из них ведут себя не рыночно — слабо реагируют на выпуск финансовой отчетности и другие корпоративные события. Это означает, что даже без санкций на российском рынке сложно составить диверсифицированный портфель.

Поэтому рекомендуем открывать счет у иностранного брокера. Лучше сразу идти к американскому.

Составляем консервативный портфель

Начинающий инвестор может выбрать следующие пропорции инструментов для консервативного портфеля:

Разберем подробнее каждый из них и подскажем, на что обратить внимание при выборе.

55% — в облигации

Инвестиции в облигации – это займ государству или компании. Покупая облигацию, вы становитесь кредитором. Когда срок обращения такой ценной бумаги закончится, вы получите не только ее номинальную стоимость, но и установленные проценты.

Присмотритесь к бондам надежных государств. Оценивают надежность международные рейтинговые агентства. Крупнейшие – Moody’s, Standard & Poor’s (S&P), Fitch. Рейтинги, которые они выставляют государствам, публикуются на сайте tradingseconomics.com. Как вариант, можете 45% портфеля вложить в американские трежерис и еще 10% – в облигации других надежных государств.

При выборе облигаций обращайте внимание на финансовое состояние эмитента, его рейтинги, доходность, сроки до погашения. Слишком длинные облигации брать не стоит — ситуация в экономике может измениться, текущая доходность может оказаться недостаточной. Удобно фильтровать бонды в терминалах Thomson Reuters или Bloomberg.

25% — в акции

Акции — это покупка доли в компании. Можно самостоятельно отбирать акции или же купить долю в уже готовом диверсифицированном портфеле из акций. Называются такие портфели — Exchange Traded Funds (ETF).

Чем удобен ETF? Например, вы верите в электроэнергетику и решили инвестировать в компании этой отрасли. Можно найти их самостоятельно, выбрать подходящие и составить из них портфель. Однако одна акция такой компании может стоить несколько тысяч долларов, и с ограниченным бюджетом инвестировать в выбранные компании электроэнергетики не получится. Плюс на это может уйти много времени. Не забывайте также, что через некоторое время придется совершать обратную операцию — распродавать портфель, по одной избавляясь от ранее купленных инструментов. ETF решает все эти сложности.

Отбирать их удобнее всего на сайте etf.com. Первично отфильтруйте ETF по ликвидности, объему торгов и капитализации. Дальнейшие настройки зависят от ваших пожеланий.

20% — наличность

Никто не может точно угадать, когда на рынке появится хороший момент для входа. Он может наступить через месяц, год или два. Чтобы им воспользоваться, оставьте процентов 20 портфеля в наличности.

Наличку можно держать на:

- балансе у брокера. Оперативность реагирования на сигналы рынка, не тратится время на перевод средств брокеру. Также у многих американских брокеров (их список) предусмотрена страховка средств клиентов Корпорацией по защите инвесторов в ценные бумаги (Securities Investor Protection Corporation). Бонусом некоторые брокеры начисляют проценты на остаток по счету — например, Interactive Brokers (1,68% на остаток).

- вкладе в банке. Оперативность распоряжения деньгами, в банке их можно быстро снять. На территории РФ долларовый вклад можно открыть в дочке американского Ситибанка, евровый — в дочках итальянского ЮниКредита и австрийского Райффайзена. Если все-таки вы хотите счет в рублях, делайте это в Сбербанке или ВТБ. Почему так? Дело в надежности — Америка эмитирует доллары, Европа — евро, Россия — рубли. В случае каких-то проблем государство этого кредитного учреждения предоставит ему валютную своп-линию.

Запомнить

- Рынок динамичен и полностью избежать потерь не получится.

- Для минимизации потерь диверсифицируйте риски, инвестируя в разные рынки, отрасли и некоррелируемые инструменты.

- Обычно диверсифицированный портфель состоит из облигаций, акций и валюты. В случае с консервативным — бОльшая его доля будет в облигациях надежных компаний или государств.

- На российском рынке сложно собрать диверсифицированный портфель, поэтому открывайте счет у иностранного брокера. В идеале — американского.

- И еще раз: диверсифицируйте риски.

Дисклеймер. Информация, предложенная DTI Algorithmic, не должна рассматриваться как предложение, приглашение или побуждение к инвестициям; эта информация не содержит и не является советом или рекомендацией для принятия любого инвестиционного решения. До принятия любого инвестиционного решения вам необходимо получить рекомендации финансового консультанта, знакомого с вашей финансовой ситуацией и инвестиционными целями.

Как сформировать инвестиционный портфель

2020 год стал настоящим испытанием для инвесторов, особенно новичков. Это был настоящий тест на стрессоустойчивость и проверка, насколько грамотно вложены деньги. Одни инвесторы отчитались о снижении своего капитала и нашли причины такого явления. Другие — разочаровались в инвестициях и ушли с рынка. А мой инвестиционный портфель остался в «зеленой» зоне, то есть показывал доходность на протяжении всего года. Я лишний раз убедилась, что правильно выбрала стратегию.

В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, чтобы защитить от инфляции и увеличить капитал, разберу типичные ошибки новичков.

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст. Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов — ETF и БПИФ; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску, и хотят быстро достичь финансовой цели. Например, инвестору до пенсии осталось 3–5 лет, и его цель — накопить на старость. Поэтому перед инвестором стоит задача — сохранить сбережения. Ему подойдут низкорискованные активы: депозиты, накопительные счета, облигации федерального займа — ОФЗ. У них предсказуемая доходность на уровне инфляции или чуть выше.

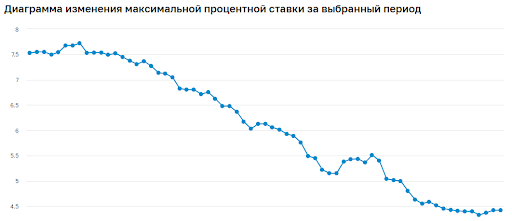

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В первой декаде ноября доходность составила 4,42%, а инфляция – 4,2%.

Вложения в ОФЗ принесут инвестору доходность около 4,5–5,5%. На сайте RUSBONDS можно посмотреть основные параметры облигаций.

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-25083-ПД составит 4,47%. Это значит, что при покупке облигации по текущей цене (105,63% от номинала) и владении бумагой до конца срока (15.12.2021), ее доходность будет 4,47% — это чуть выше средней ставки по депозитам.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Этап 1 — с формулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Грецию семье из четырех человек в августе 2021 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

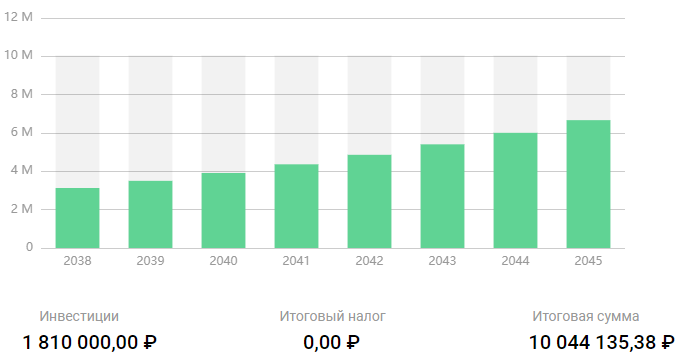

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 5000 ₽, то за 30 лет внесет на инвестиционный счет 1 810 000 ₽.

За этот срок инвестиционный портфель с доходностью 10% увеличит его накопления до 10 044 135 ₽

Если инвестор будет вносить ежемесячно не 5000, а 10 000 ₽, то накопит итоговую сумму за 24 года.

Этап 3 — определить риск-профиль. Можно воспользоваться переводом иностранных тестов от ведущих инвестиционных компаний Fidelity, Bank of America corporation, Goldman Sachs, который сделал известный российский инвестор Сергей Спирин на своем сайте. Тест поможет определить восприимчивость к риску и получить рекомендации по структуре портфеля. Необязательно проходить все, достаточно одного. Российские брокеры разработали свои программы тестирования клиентов на риск-профиль. На основе полученных результатов они дают рекомендации по составу портфеля. Например, «Ак Барс Финанс» помогает подобрать инвестиционную программу. Для этого инвестору надо ответить на 8 вопросов.

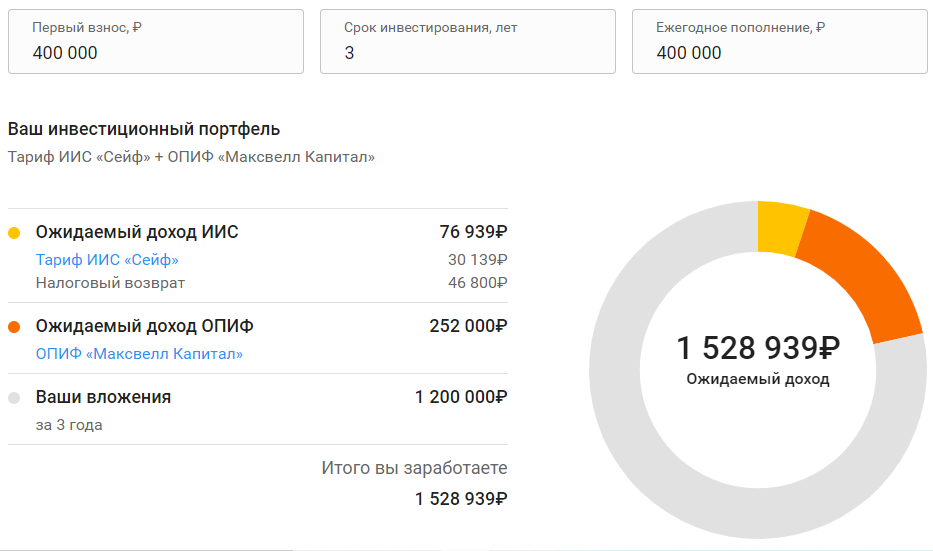

Укажите размер первоначального взноса, срок инвестирования и сумму пополнения, и программа рекомендует активы для инвестиционного портфеля

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

Пример: Я прошла тестирование на риск-профиль, которое показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций: 35% российских и 15% иностранных; 40% облигаций и 10% краткосрочных инструментов, например, фонды денежного рынка.

Но здесь не учтена моя финансовая цель. Мне нужно достичь ее за 4 года, поэтому я скорректировала цифры: увеличила консервативную часть — облигации и золото — до 65% и уменьшила рискованную часть — акции — до 35%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Пример: Портфель составлен в следующей пропорции: 50% акций, 40% облигаций и 10% золота. За год акции упали в цене, но выросли котировки золота. Следовательно, изменились и их доли — вместо 50% акций, допустим, стало 45%, а золото увеличилось до 15%. Нарушен принятый ранее баланс (50:40:10). Чтобы его восстановить, нужно либо докупить акции, либо продать часть золота.

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

- Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

Основу таких портфелей составляют индексные фонды — ETF и БПИФы, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Московской бирже есть фонды на акции, облигации, золото, денежные рынки России, США, Германии, Китая и других стран.

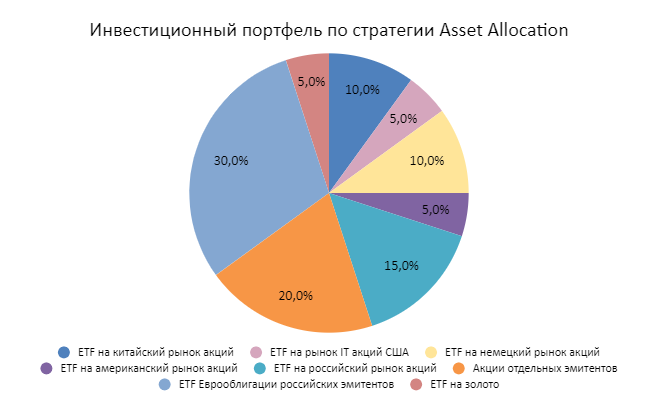

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

В примере подобрала активы минимум на 10 лет. Инвестору 20 лет, и он планирует ежемесячно пополнять свой портфель на 3000–5000 ₽. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото. Достигли диверсификации по инструментам, странам и валюте. Так как инвестор интересуется инвестициями и самостоятельно изучает фондовый рынок, в портфель добавили акции отдельных эмитентов.

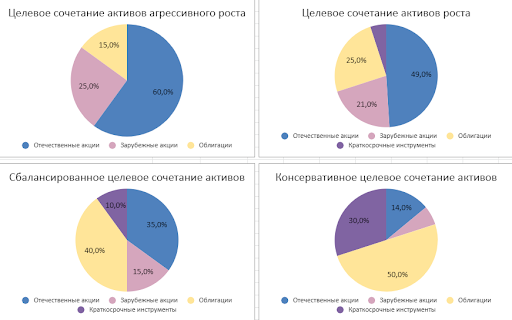

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

- целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Источник https://alfabank.ru/help/articles/investments/chto-takoe-investicionnyj-portfel/

Источник https://smart-lab.ru/blog/503470.php

Источник https://life.akbars.ru/pf/kak-sobrat-invest-portfel/1