Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Начнем с теории.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

- означает, что часть текущих активов формируется за счет текущих обязательств;

- а также, что часть текущих активов формируется за счет инвестированного капитала.

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

- означает, что все текущие активы финансируются за счет текущих обязательств;

- указывает на сумму покрытия инвестиций по внеоборотным активам текущими обязательствами;

- является бесплатным источником финансирования операционной и инвестиционной деятельности.

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

- означает, что сумма текущих активов соответствует величине текущих обязательств.

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

- запасы;

- дебиторская задолженность;

- НДС по приобретенным ценностям;

- прочие оборотные активы, в том числе НДС с авансов полученных, непредъявленная к оплате начисленная выручка, недостачи и потери от порчи ценностей.

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

- краткосрочная и долгосрочная кредиторская задолженность (в том числе, по инвестиционной деятельности);

- доходы будущих периодов;

- краткосрочные оценочные обязательства;

- прочие краткосрочные обязательства, в том числе НДС с авансов выданных.

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

- закупки материалов у поставщиков;

- оплаты поставщикам;

- производства продукции (оказания услуг, выполнение работ);

- отгрузки готовой продукции покупателям;

- и получения денежных средств от покупателей.

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

Поб.дз .= (Дебиторская задолженность на конец периода * Длительность отчетного периода) / (Доходы за период)

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

- коэффициент текущей ликвидности — представляет собой отношение оборотных активов к краткосрочным обязательствам:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

- коэффициент срочной ликвидности — представляет собой отношение оборотных активов, за исключением запасов и НДС, к краткосрочным обязательствам:

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

- коэффициент абсолютной ликвидности — дает более точную оценку платежеспособности организации на момент его оценки и представляет собой отношение наиболее ликвидных активов к сумме краткосрочных обязательств:

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

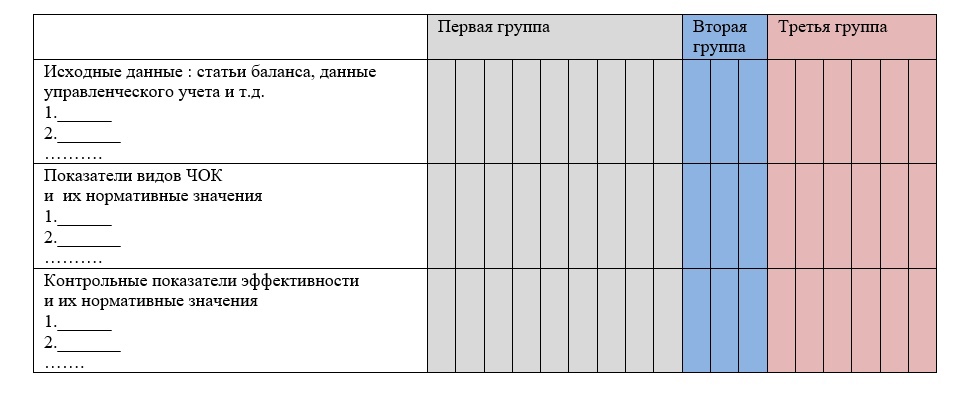

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

Инвестиции в запасы. Увеличение размеров складских запасов предприятия

При экономической нестабильности и сложности прогнозирования поведения национальной валюты многие предприятия прибегают к такому варианту обеспечения своей бесперебойной работы и защиты от инфляции как инвестиции в товарно-материальные запасы.

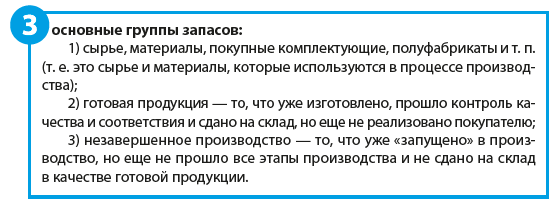

Состав запасов

Материальные запасы – это одна из составляющих оборотных средств наряду с дебиторской задолженностью и прочими высоколиквидными средствами.

Уровень вложений в запасы будет зависеть от прогнозов относительно будущего спроса, планов выпуска, а также количества запасов, которое необходимо для обеспечения производства при задержке доставки сырья и прочих непредвиденных ситуаций.

На производственном предприятии материальные запасы – это, прежде всего, сырьё, материалы, запчасти, комплектующие и готовая продукция. В зависимости от специфики производства и отраслевой принадлежности, их состав и структура могут варьироваться. Также будут различаться и требования к условиям и срокам их хранения.

Причины инвестирования в запасы

Кроме защиты денежных средств от инфляции, увеличение запасов может происходить и по ряду других причин. Во-первых, для сглаживания колебаний в объёмах выпуска. Тогда при увеличении спроса фирма начинает распродавать накопленные ранее запасы товаров, не изменяя при этом объемы выпуска. В противном случае было бы необходимо вносить изменения в интенсивность производственного процесса, изменять графики поставки сырья, увеличивать объемы поставок.

Во-вторых, накопленные товарные запасы позволяют избежать дефицита при увеличении спроса. В-третьих, в условиях инфляции инвестиции в запасы защитят их от обесценивания. Закупка сырья, материалов, комплектующих по более низким ценам в условиях подорожания готовой продукции даст предприятию краткосрочную дополнительную выгоду в виде сверхприбыли от разницы между новыми ценами реализации и старыми затратами на материальные ресурсы. Существенным бонусом это назвать сложно, но частично негативное влияние инфляции будет компенсировано. Это одна из причин, почему можно осуществлять инвестиции в запасы.

Общим для всех вышеперечисленных причин является стремление фирмы к экономической стабильности и безопасности.

Когда невыгодно создавать большие запасы?

В ряде случает создавать большие запасы материальных средств будет нецелесообразно для предприятия.

Во-первых, в зависимости от типа сырья оно может портиться или подвергаться естественной убыли. Также нужно соотносить затраты на его содержание с выгодой от запасания впрок. Во-вторых, замораживание денег в запасах при проблемах с реализацией приведёт к возникновению неплатежей по текущим обязательствам. В результате может возникнуть потребность в привлечении кредитов для погашения текущих расходов, в том числе на выплату заработной платы работникам, социальных отчислений, для расчёта за тепло- и энергоресурсы и т. п. Следствием этого будет рост затрат в виде процента по кредиту и снижение финансовой независимости, ухудшение показателей ликвидности.

В идеале величина оборотных средств, основную долю которых и составляют запасы, должна быть сбалансирована с размером краткосрочных обязательств.

О чём может свидетельствовать увеличение запасов?

Всё зависит от того, о каком компоненте запасов идёт речь. Если растут запасы товаров и готовой продукции, а объёмы выпуска при этом сравнительно постоянны или снижаются, это будет означать падение спроса на продукцию. Увеличение выпуска и, соответственно, всех видов запасов будет говорить о развитии предприятия.

Незавершенное производство зависит в большей мере от длительности производственного цикла, поэтому при резком росте этой составляющей оборотных средств нужно в первую очередь искать и устранять нарушение процесса производства. Также величина НЗП зависит от цен на ресурсы, увеличение которых приведет и к закономерному росту «незавершёнки».

В некоторых ситуациях накопление товарно-материальных запасов будет неизбежным из-за сезонного характера производства или спроса на продукцию. Тогда в один период предприятие работает на склад, чтобы затем в благоприятный период быстро реализовать всю продукцию.

Эффективность инвестирования в запасы

Инвестиции в запасы имеет смысл осуществлять только в том случае, если они будут эффективны. Наращивать тот или иной компонент запасов целесообразно только тогда, когда будет получена прибыль на вложенные в него средства.

Проблемам управления запасами посвящено целое направление в экономической науке. Оценивать эффективность управления запасами можно по четырем направлениям:

- Эффективность использования (рассчитываются такие классические показатели, как материалоотдача, материалоёмкость, нарастание незавершенного производства).

- Обеспеченность материальными запасами.

- Эффективность вложений в товарно-материальные запасы.

- Обобщающая эффективность всей системы управления запасами (удовлетворенность клиентов, затраты на сам процесс управления запасами).

Оборачиваемость запасов

С накоплением запасов тесно связано понятие их оборачиваемости. Та скорость, с которой фирма накапливает и сокращает свои запасы, влияет на уровень экономической активности. Цикл оборачиваемости начинается с момента закупки материальных ресурсов и заканчивается поступлением денег за произведенную из этих ресурсов продукцию. Чем больше таких циклов происходит за отчетный период, тем выше деловая активность предприятия. Замедление оборачиваемости приводит к замораживанию активов и вызывает необходимость привлечения кредитов.

Во многом эта характеристика зависит от типа ассортимента. К примеру, при производстве и продажах продуктов питания и товаров ежедневного обихода оборачиваемость запасов будет высокая, бытовой техники – поменьше, автомобилей – ещё меньше. Ведь не каждый же месяц и даже год люди покупают новые машины. Прослеживается вполне объяснимая закономерность между стоимостью товара, длительностью процесса его изготовления и скоростью оборота запасов.

Как эффективно использовать запасы?

Чтобы инвестиции в запасы оправдали себя, нужно не допускать, во-первых, накапливания неликвидных активов, а во-вторых, перебоев в производстве. Многое здесь зависит от грамотной ассортиментной политики и способов работы с покупателями. Только востребованные товары помогут быстро разгружать склады и снабжать предприятие стабильной выручкой. Ряд предприятий для увеличения продаж идет покупателям на определенные уступки, предоставляет им товарный кредит, отсрочку платежа и т. п. Часто это помогает, но нужно следить, чтобы не образовывались просроченные долги, вернуть которые зачастую невозможно даже через суд.

Управление производственными запасами: порядок формирования и особенности анализа эффективности

Производственные запасы играют не последнюю роль в функционирования компании. От их уровня напрямую зависит не только бесперебойность и ритмичность работы компании, но и финансовые результаты ее коммерческой деятельности.

Цель политики управления запасами — найти баланс между количеством запасов и финансовыми расходами на их приобретение (изготовление) и хранение. В результате будет повышаться рентабельность и скорость обращения вложенных финансовых средств.

Формирование запасов — естественный процесс работы организации: закупаются товаров и материалов, из них изготавливается продукция для реализации и т. д.

Нехватка запасов может привести к сбоям в производстве, срывам сроков выполнения работ, а их переизбыток — к финансовым потерям (расходы на хранение, скоропортящиеся запасы и т. д.).

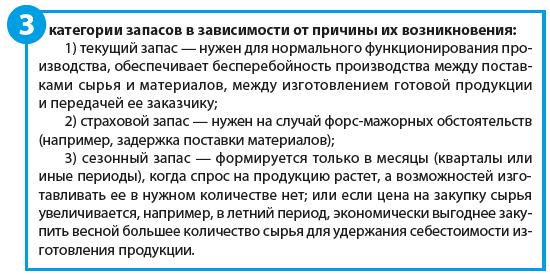

Причины появления запасов:

• запасы, которые сформированы в соответствии с разработанным планом (так называемый страховой запас) и позволяют обеспечить бесперебойность и ритмичность работы компании; иными словами, нормативный (не излишний) запас;

• запасы, появившиеся в результате некачественно проведенного прогноза спроса на рынке сбыта: компания, ожидая большего спроса на рынке, закупила значительную партию сырья и материалов, изготовила больше готовой продукции, но эта продукция не была реализована и осталась лежать на складе;

• запасы, обусловленные необходимостью приобретать товары большими партиями (поставщик отказался поставлять небольшую партию или компании было выгодно купить крупную партию по цене);

• запасы, сформированные из-за высокого уровня брака и необходимости исправления допущенных ошибок и т. д.

Группы запасов

Запасы готовой продукции и незавершенного производства необходимы в первую очередь для того, чтобы обеспечить бесперебойность производственного процесса.

Но тут есть свои подводные камни: избыток запасов готовой продукции увеличивает расходы на хранение. А в случае спада спроса продукция может вообще оказаться невостребованной. Ситуация усугубится, если продукция скоропортящаяся или имеет определенный срок годности.

Кроме того, часто поставщики предлагают выгодные системы скидок на крупные партии, и многие предприятия закупают большое количество сырья и материалов, не учитывая того, что расходы на содержание и хранение этих материалов могут превышать выгоду, полученную за счет скидки. В то же время, покупая крупными партиями, компания экономит еще и на транспортировке. В таких случаях важно заранее все просчитать и выбрать оптимальный вариант.

На основе вышесказанного можно сделать вывод, что политика управления запасами должна устанавливать оптимальный объем запасов, соответствующий потребностям рынка (запасы готовой продукции и незавершенного производства) и производственного процесса (запасы сырья и материалов), и при этом учитывать расходы на их содержание.

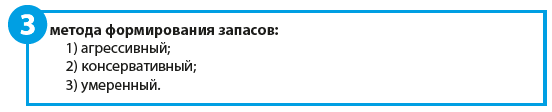

Методы формирования запасов

При агрессивном методе формирования запасов предусматривается минимальный размер запасов или запасов совсем нет (работа под заказ).

Этот метод считается самым рискованным, так как он не дает компании возможности быстро адаптироваться к изменившимся условиям. Но при этом у компаний, применяющих данный метод, высокие показатели эффективности деятельности.

Консервативный метод — полная противоположность агрессивному. Он предусматривает формирование большого объема запасов на случаи перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т. д. Естественно, при таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

Умеренный метод формирования запасов — «золотая середина» между рассмотренными выше «крайностями» в политике управления запасами: создаются небольшие резервы на случаи колебания ситуаций. При такой политике показатели рентабельности находятся на среднем уровне, риски предприятия умерены.

С чего начинается планирование запасов?

Планирование запасов начинается с определения их видов в зависимости от причин возникновения.

Этапы расчета производственных запасов

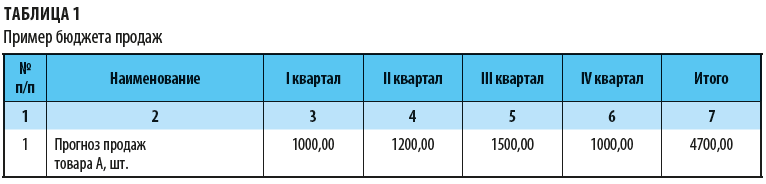

Этап 1. Прогнозируем объемы реализации.

После того как определена потребность в каждом из запасов, формируется план продаж (бюджет продаж). На его основе компания может установить:

• сколько ей нужно выпустить товара, чтобы удовлетворить потребности покупателей;

• какие запасы готовой продукции необходимо сформировать, чтобы обеспечить своевременную отгрузку продукции конечному покупателю;

• сколько материалов каждой номенклатуры нужно закупить, чтобы изготовить необходимое количество продукции;

• какими должны быть запасы материалов каждой номенклатуры, чтобы обеспечить бесперебойность и ритмичность производственного процесса, и т. д.

Пример бюджета продаж в натуральном выражении представлен в табл. 1.

Этап 2. Прогнозируем объемы производства (максимально возможные, но с учетом реальных потерь, брака и т. п.).

На основании сформированного плана продаж компания рассчитывает свои производственные возможности, т. е. определяет то количество товара, которое она может изготовить при имеющихся производственных площадях, оборудовании и численности персонала.

При этом необходимо учитывать запасы готовой продукции, которые уже есть на складах.

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2020.

Источник https://www.klerk.ru/buh/articles/514464/

Источник https://businessman.ru/investitsii-v-zapasyi-uvelichenie-razmerov-skladskih-zapasov-predpriyatiya.html

Источник https://www.profiz.ru/se/8_2020/formiruem_zapasy/