Ввоз имущества в качестве вклада в уставный капитал: льготы по уплате таможенных платежей

В качестве учредителей, участников (акционеров) предприятий пищевой промышленности, созданных в форме ООО (АО), могут выступать иностранные граждане или иностранные юридические лица (иностранные инвесторы). Обязанность по уплате таможенных платежей при ввозе товаров на таможенную территорию РФ в счет оплаты в неденежной форме долей (акций) в уставном (складочном) капитале общества берет на себя, как правило, принимающая сторона — в нашем случае предприятие пищевой промышленности. При этом в отношении некоторых товаров, ввозимых в качестве вклада в уставный (складочный) капитал организаций с иностранными инвестициями, с целью стимулирования привлечения в РФ иностранных инвестиций законодательством РФ установлены льготы по уплате таможенных пошлин, налогов. В каких случаях при ввозе имущества в качестве вклада в уставный (складочный) капитал предприятиям пищевой промышленности, созданным в форме ООО, не надо платить таможенные пошлины, налоги?

Как известно, при ввозе товаров на таможенную территорию РФ с момента пересечения таможенной границы возникает обязанность по уплате таможенных пошлин, налогов (пп. 1 п. 1 ст. 319 Таможенного кодекса РФ (далее — ТК РФ)). В то же время, как указано в п. 2 ст. 319 ТК РФ, в некоторых случаях таможенные пошлины, налоги платить не надо. Так, не надо производить указанные платежи, если в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин, налогов (в период действия такого освобождения и при соблюдении условий, в связи с которыми оно предоставлено) либо товары не облагаются таможенными пошлинами, налогами в соответствии с законодательством РФ или Таможенным кодексом. Сразу же отметим, что льготы в виде освобождения от уплаты таможенных пошлин и от уплаты НДС предусмотрены различными нормативными правовыми актами.

Освобождение от уплаты таможенной пошлины

Освобождение от уплаты таможенной пошлины возможно в случае представления тарифной льготы.

Для справки. Тарифной льготой (тарифной преференцией) признается предоставляемая на условиях взаимности или в одностороннем порядке при реализации торговой политики РФ льгота в отношении товара, перемещаемого через таможенную границу РФ в виде возврата ранее уплаченной пошлины, освобождения от уплаты пошлины, снижения ставки пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара (ст. 34 Закона РФ от 21.05.1993 N 5003-1 «О таможенном тарифе»).

Отношения, связанные с государственными гарантиями прав иностранных инвесторов при осуществлении ими инвестиций на территории РФ, регулируются Законом об иностранных инвестициях в РФ. В ст. 16 этого Закона указано: льготы по уплате таможенных платежей предоставляются иностранным инвесторам и коммерческим организациям с иностранными инвестициями при осуществлении ими приоритетного инвестиционного проекта в соответствии с таможенным законодательством РФ и законодательством РФ о налогах и сборах. Как отметили судьи ФАС СЗО в Постановлении от 09.12.2009 N А13-2278/2009, Закон об иностранных инвестициях в РФ устанавливает дополнительные к положениям других законодательных актов гарантии иностранным инвесторам и не содержит норм, прямо регулирующих вопросы уплаты таможенных платежей и предоставления тарифных преференций. Соответствующие разъяснения содержатся и в Письмах ФТС России от 24.10.2005 N 15-14/36961, от 21.10.2005 N 01-06/36775. Обозначенная норма не является нормой прямого действия, то есть льгота по уплате таможенных пошлин, налогов предоставляется не на основании Закона об иностранных инвестициях в РФ — в его ст. 16 содержатся отсылочные нормы к таможенному законодательству РФ и законодательству РФ о налогах и сборах.

Статьей 37 Закона о таможенном тарифе установлено, что таможенная льгота может быть предоставлена в отношении товаров, ввозимых на таможенную территорию РФ в качестве вклада в уставные фонды предприятий с иностранными инвестициями и иностранных предприятий. Согласно п. 6 ст. 4 Закона об иностранных инвестициях в РФ российская коммерческая организация получает статус коммерческой организации с иностранными инвестициями со дня вхождения в состав ее участников иностранного инвестора. Определение порядка предоставления льгот, предусмотренных Законом о таможенном тарифе, — вотчина Правительства РФ. Нас интересует Постановление Правительства РФ от 23.07.1996 N 883, которым установлено, что товары, ввозимые на таможенную территорию РФ в качестве вклада иностранного учредителя в уставный (складочный) капитал, освобождаются от обложения таможенными пошлинами при соблюдении следующих условий:

— товары не являются подакцизными. Список подакцизных товаров приведен в ст. 181 НК РФ, в нем среди прочего числятся автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

— товары относятся к основным производственным фондам в соответствии с Общероссийским классификатором основных фондов ОК 013-94, утвержденным Постановлением Госстандарта России от 26.12.1994 N 359. Согласно данному Классификатору основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных (основных средств) и нематериальных (нематериальных активов) основных фондов;

— товары ввозятся в сроки, установленные учредительными документами для формирования уставного (складочного) капитала.

К сведению. Несмотря на название Постановления Правительства РФ N 883 — «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями», этим документом установлены условия применения льготы по уплате только таможенных пошлин. В части освобождения от обложения НДС данное Постановление не применяется.

Как отметили судьи ФАС СЗО в Постановлениях от 25.03.2010 N А56-6670/2009, от 09.07.2007 N А56-44014/2006, каких-либо иных условий получения льгот, кроме прямо указанных в п. 1 Постановления Правительства РФ N 833, нормативно не установлено. На это обратили внимание и судьи ФАС СКО (Постановление от 22.03.2010 N А32-10973/2009-57/68).

Когда товары должны быть ввезены?

Заострим внимание на одном из условий, выполнение которого обязательно для применения льготы по уплате таможенной пошлины. Речь идет о том, что товары должны быть ввезены на таможенную территорию РФ в сроки, установленные учредительными документами для формирования уставного (складочного) капитала. Данное требование основывается на законодательстве, действовавшем на момент принятия Постановления Правительства РФ N 883. В то время в ст. 2 Федерального закона от 13.10.1995 N 157-ФЗ «О государственном регулировании внешнеторговой деятельности» содержалось определение импорта, под которым, в частности, подразумевался ввоз товара на таможенную территорию РФ из-за границы без обязательства об обратном вывозе. При этом факт импорта фиксировался в момент пересечения товаром таможенной границы РФ. Другими словами, на момент принятия Постановления Правительства РФ N 883 правовые нормы связывали возникновение права на тарифную льготу при ввозе товаров в качестве вклада в уставный капитал с пересечением таможенной границы РФ в срок, установленный для формирования (увеличения) уставного капитала.

С 01.01.2004 вступил в силу Таможенный кодекс, которым понятие ввоза товаров в таможенных целях определено иначе. Под ввозом товаров на таможенную территорию РФ подразумеваются фактическое пересечение товарами таможенной границы и все последующие предусмотренные Таможенным кодексом действия с товарами до их выпуска таможенными органами (пп. 8 п. 1 ст. 11 ТК РФ). Однако это, как указали судьи ФАС СЗО, не изменило правовое регулирование отношений, связанных с предоставлением тарифных льгот при ввозе товаров в качестве вклада в уставный капитал. Закон о таможенном тарифе и принятое в соответствии с ним Постановление Правительства РФ N 883 не претерпели изменений в части, касающейся условий предоставления спорной льготы. При этом норму пп. 8 п. 1 ст. 11 ТК РФ нельзя расценивать как изменяющую основания возникновения спорных правоотношений, в противном случае Постановлению Правительства РФ N 883 придается иной юридический смысл, нежели заложенный в нем изначально (Постановление от 09.12.2009 N А13-2278/2009). Поэтому для применения льготы главное, чтобы товар пересек таможенную территорию РФ не позднее срока, установленного учредительными документами для формирования уставного (складочного) капитала. Например, факт помещения товаров на склад временного хранения в пределах срока, предусмотренного для увеличения уставного капитала общества, означает, что товар пересек таможенную границу РФ для применения льготы своевременно.

Сложности с подтверждением льготы при увеличении уставного капитала ООО

В силу п. 3 ст. 131 ТК РФ при таможенном оформлении товаров декларант, претендующий на получение льготы по уплате таможенных пошлин на основании Постановления Правительства РФ N 883, должен подтвердить заявленный статус товара — вклад в уставный (складочный) капитал организации, что является одним из условий предоставления указанной льготы. В противном случае товар не может быть освобожден от уплаты таможенных пошлин (пример — Постановление ФАС ЗСО от 09.07.2009 N Ф04-4035/2009(10166-А45-46)). При принятии решения о предоставлении льгот по уплате таможенных пошлин для определения статуса ввозимых товаров применяются соответствующие федеральные законы, регулирующие порядок внесения вкладов в уставные (складочные) капиталы организаций.

По мнению ФТС, для получения участником ВЭД льгот по уплате таможенных платежей при ввозе на территорию России товаров в качестве вклада в уставный капитал обществ с ограниченной ответственностью (и при первоначальном формировании капитала, и при его последующем увеличении) в таможню на дату таможенного оформления должны быть представлены зарегистрированные учредительные документы общества с ограниченной ответственностью (изменения и дополнения к ним) о предстоящем (будущем) наполнении уставного капитала общества за счет внесения неденежных вкладов в течение установленного учредительными документами срока (Письмо от 04.10.2006 N 01-06/34547).

Примечание. С 01.01.2009 учредительным документом ООО является устав. Договор об учреждении общества таковым больше не считается (Закон об ООО (ст. 12) и Гражданский кодекс (ст. 89) в ред. Федерального закона от 30.12.2008 N 312-ФЗ).

При первоначальном формировании капитала учредительные документы, в которых содержится информация о предстоящем наполнении уставного капитала, на дату таможенного оформления товаров могут быть представлены. А вот если речь идет об увеличении уставного капитала, возникают трудности. Во-первых, в этом случае в учредительных документах не фиксируются сведения о предстоящем увеличении уставного капитала. Поэтому указанное требование ФТС как минимум некорректно. Во-вторых, исходя из практики, таможенные органы на местах требуют предъявления на дату таможенного оформления товаров, ввозимых на таможенную территорию РФ в качестве дополнительного вклада в уставный капитал общества с ограниченной ответственностью, зарегистрированных в установленном порядке учредительных документов с внесенными в них сведениями о предстоящем увеличении уставного капитала. Однако с этим также возникают трудности. Объясним почему.

Ситуация 1. В соответствии с п. 2 ст. 17 Закона об ООО увеличение уставного капитала общества может быть осуществлено за счет имущества общества или дополнительных вкладов участников общества, а также за счет вкладов третьих лиц, принимаемых в общество, если это не запрещено уставом ООО. На основании п. 1 ст. 19 Закона об ООО решение об увеличении уставного капитала за счет внесения дополнительных вкладов участниками общества может быть принято на общем собрании последних. В этом случае дополнительные вклады вносятся, как правило, в течение двух месяцев со дня принятия указанного решения, если только уставом общества или решением общего собрания его участников не установлен иной срок. Решение об утверждении итогов внесения дополнительных вкладов участниками общества и о внесении в устав изменений, связанных с увеличением размера уставного капитала, принимается не позднее месяца со дня окончания срока внесения дополнительных вкладов. Заявление о государственной регистрации изменений в уставе общества и иные необходимые документы должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества. Получается, участники общества в рассматриваемой ситуации вносят дополнительные вклады в уставный капитал ООО до регистрации учредительных документов с внесенными в них изменениями (дополнениями). Изменения, внесенные в устав общества, приобретают силу для третьих лиц (в том числе для таможенного органа) с момента их государственной регистрации (п. 3 ст. 52 ГК РФ, п. 4 ст. 12, п. 2.1 ст. 19 Закона об ООО).

Итак, при принятии решения об увеличении уставного капитала указанным образом в устав ООО не вносятся сведения о предстоящем пополнении уставного капитала. Изменения в устав вносятся только после того, как фактически осуществлено пополнение. Вспомним: льготой можно воспользоваться только в случае, если имущество будет ввезено в пределах сроков, установленных для увеличения уставного капитала. А в этот момент изменения в устав еще не внесены.

Ситуация 2. В силу п. 2 ст. 19 Закона об ООО решение об увеличении уставного капитала общества может быть принято общим собранием его участников на основании заявления участника общества (заявлений участников) о внесении дополнительного вклада и (или), если это не запрещено уставом общества, заявления третьего лица (заявлений третьих лиц) о принятии его в общество и внесении вклада.

Одновременно с решением об увеличении уставного капитала общества на основании заявления участника общества (заявлений участников) о внесении дополнительного вклада принимаются решения:

— о принятии его или их в общество;

— о внесении в устав общества изменений в связи с увеличением уставного капитала;

— об увеличении номинальной стоимости доли участника общества (долей участников), подавшего заявление о внесении дополнительного вклада;

— об изменении размеров долей участников общества (в случае необходимости).

Вместе с решением об увеличении уставного капитала общества на основании заявления третьего лица или заявлений третьих лиц о принятии его или их в общество и внесении вклада принимаются решения:

— о принятии его или их в общество;

— о внесении в устав общества изменений в связи с увеличением уставного капитала;

— об определении номинальной стоимости и размера доли или долей третьего лица или третьих лиц;

— об изменении размеров долей участников общества.

Внесение дополнительных вкладов участниками общества и вкладов третьими лицами должно быть осуществлено не позднее чем в течение шести месяцев со дня принятия общим собранием участников общества перечисленных решений.

Заявление о государственной регистрации изменений в уставе и иные необходимые документы должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня внесения названных вкладов. Кстати, до 01.01.2009 документы на государственную регистрацию представлялись в течение месяца со дня внесения в полном размере дополнительных вкладов всеми участниками общества и вкладов третьими лицами, подавшими заявления, но не позднее шести месяцев со дня принятия решений общего собрания участников общества.

Таким образом, и в этом случае изменения в уставе регистрируются только после внесения в полном объеме участниками общества дополнительных вкладов или вкладов третьими лицами в уставный капитал общества. Поэтому на момент таможенного оформления товаров, ввозимых в пределах сроков, установленных для пополнения уставного капитала, измененный устав, зарегистрированный согласно законодательству, не может быть предъявлен.

Обратите внимание! Несоблюдение сроков, установленных Законом об ООО в отношении принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества и о внесении в устав общества изменений, связанных с увеличением размера уставного капитала, в ситуации 1 и внесения дополнительных вкладов участниками общества и вкладов третьими лицами в ситуации 2, а также в отношении представления документов на государственную регистрацию, влечет признание увеличения уставного капитала несостоявшимся (п. 2.2 ст. 19 Закона об ООО). При фактическом внесении участниками и третьими лицами соответствующих вкладов они в этом случае подлежат возврату им в разумный срок (п. 10 Постановления Пленума ВС РФ N 90, Пленума ВАС РФ N 14 от 09.12.1999).

Подведем итоги. На момент таможенного оформления товаров, ввозимых в качестве вклада в уставный капитал организации с иностранными инвестициями в пределах установленных для этого сроков, отсутствуют зарегистрированные учредительные документы, содержащие сведения об итогах внесения в уставный капитал общества дополнительного вклада, оплаченного этим имуществом. Следовательно, по мнению таможенных служб, отсутствуют основания для предоставления льгот по уплате таможенных пошлин, поэтому таможенные пошлины подлежат уплате в установленном порядке. Однако, как отметили судьи ФАС МО, законодательство не связывает право на льготу с регистрацией изменений, внесенных в учредительные документы общества, а лишь содержит требование о том, чтобы имущество было ввезено в качестве вклада в уставный капитал в сроки, установленные учредительными документами, которые регулируются Законом об ООО (Постановление от 12.03.2009 N КА-А40/1095-09). Поэтому для подтверждения правомерности применения льготы достаточно устава и решения об увеличении уставного капитала (пример — Постановление ФАС ВСО от 07.08.2009 N А78-7260/08). Но не все судьи согласны с изложенным. Так, ФАС СКО указал: в связи с отсутствием зарегистрированных учредительных документов общества, содержащих сведения об итогах внесения дополнительного вклада, оплаченного этим имуществом, отсутствуют правовые основания для предоставления льгот по уплате таможенных пошлин, налогов в момент таможенного оформления (Постановление от 01.02.2010 N А32-10980/2009-57/70). По мнению автора, данное утверждение логично и в силу того, что после ввоза товаров в качестве вклада в уставный капитал увеличение капитала может быть признано несостоявшимся по той причине, что не были соблюдены сроки по внесению изменений в устав или другие сроки.

Если таможенный орган настаивает на невозможности применения льготы, общество может уплатить таможенную пошлину, а в последующем после регистрации изменений, внесенных в устав, обратиться за возвратом уплаченных таможенных пошлин в порядке, установленном ст. 356 ТК РФ, представив подтверждающие документы (см. Постановления ФАС ДВО от 22.06.2009 N Ф03-2604/2009, от 08.05.2009 N Ф03-1893/2009), либо внести денежный залог, а потом обратиться за его возвратом в соответствии со ст. 357 ТК РФ (см. Постановление ФАС СКО от 25.03.2010 N А32-18034/2009-63/290).

Обратите внимание: в нашей ситуации возврат уплаченных таможенных пошлин осуществляется не по ст. 355 ТК РФ, где определены общие основания и порядок возврата излишне уплаченных или взысканных таможенных пошлин, а по ст. 356 «Иные случаи возврата таможенных пошлин, налогов» ТК РФ. Главное отличие заключается в следующем. В общем случае заявление о возврате уплаченных или излишне взысканных таможенных пошлин можно подать в таможенный орган в течение трех лет со дня их уплаты или взыскания. В иных случаях возврат таможенных пошлин производится, если заявление представлено в таможенный орган не позднее года со дня, следующего за днем наступления обстоятельств, влекущих за собой возврат. К иным случаям относится предоставление тарифных льгот в виде возврата уплаченной суммы таможенной пошлины (пп. 3 п. 1 ст. 356 ТК РФ). Кстати, возврат денежного залога осуществляется при условии исполнения обязательства, обеспеченного денежным залогом, если заявление о его возврате подано в таможенный орган в течение трех лет со дня, следующего за днем исполнения обязательств (п. 1 ст. 357 ТК РФ).

Таможенные органы зачастую отказывают в возврате уплаченных таможенных платежей после завершения фактического ввоза имущества на таможенную территорию РФ, настаивая на том, что льготой по уплате таможенных платежей можно воспользоваться исключительно на момент таможенного оформления товара. Однако арбитры признают их решения незаконными. При их мнению, представление таможенному органу правоустанавливающих документов после ввоза оборудования не лишает заявителя права на последующее применение льготы и возврат излишне уплаченных пошлин в порядке, установленном ст. ст. 355, 356 ТК РФ (см., например, Постановления ФАС СКО от 22.03.2010 N А32-10973/2009-57/68, ФАС МО от 15.07.2009 N КА-А40/6135-09, от 12.03.2009 N КА-А40/1095-09). Данное право обусловлено моментом наступления обстоятельств, влекущих возврат уплаченных таможенных платежей. Законодательство связывает право на льготу непосредственно с подтверждением заявленного статуса товара, а не со сведениями, которые указаны импортером в грузовой таможенной декларации, и не ограничивает реализацию этого права стадией таможенного оформления.

Условный выпуск товаров

Если на момент выпуска товаров предприятие пищевой промышленности воспользуется льготой по уплате таможенных пошлин, имущество подлежит условному выпуску. Основание — пп. 1 п. 1 ст. 151 ТК РФ, согласно которому товары подлежат условному выпуску, если льготы по уплате таможенных пошлин, налогов в соответствии с законодательством РФ сопряжены с ограничением по пользованию и распоряжению товарами. Товары считаются условно выпущенными в случае непоступления сумм таможенных пошлин, налогов на счет Федерального казначейства (п. 2 ст. 149 ТК РФ). При этом условно выпущенные товары для таможенных целей имеют статус иностранных товаров, то есть товаров, находящихся под таможенным контролем, которые не могут свободно обращаться на внутреннем рынке РФ. Их допускается использовать только в целях, соответствующих условиям предоставления льгот. Ограничение по пользованию и распоряжению товарами, ввезенными на таможенную территорию РФ в качестве вклада в уставный (складочный) капитал, названо в п. 2 Постановления Правительства РФ N 883: в случае реализации указанных товаров причитающиеся к уплате на дату условного выпуска таможенные пошлины уплачиваются в соответствии с таможенным законодательством РФ. На основании п. 3 ст. 327 ТК РФ при использовании условно выпущенных товаров в иных целях, чем те, в связи с которыми было предоставлено полное или частичное освобождение от уплаты таможенных пошлин, налогов, применяются ставки таможенных пошлин, налогов, действующие на день принятия таможенной декларации таможенным органом. Таможенная стоимость товаров, их количество либо иные характеристики, используемые для целей исчисления таможенных пошлин, налогов, определяются на день применения ставок таможенных пошлин, налогов.

Нахождение товаров под таможенным контролем означает, что таможенный орган контролирует их целевое использование. Момент утраты товарами этого статуса определяется в соответствии со ст. 360 ТК РФ. Согласно ее п. 1 товары, ввезенные на таможенную территорию РФ, считаются находящимися под таможенным контролем с момента пересечения таможенной границы при их прибытии на таможенную территорию РФ и до момента:

— выпуска для свободного обращения. Так, уплата таможенных пошлин означает изменение таможенного режима с «условно выпущенный товар» на «выпуск в свободное обращение»;

— отказа в пользу государства;

— обращения товаров в федеральную собственность либо распоряжения ими иным способом в соответствии с гл. 41 ТК РФ;

— фактического вывоза товаров с таможенной территории РФ.

Реализация имущества, при ввозе которого на таможенную территорию РФ в качестве вклада в уставный капитал была использована льгота по уплате таможенной пошлины, является основанием для восстановления обязанности общества по уплате таможенных платежей (см., например, Постановления ФАС ДВО от 17.12.2008 N Ф03-5640/2008, от 11.11.2008 N Ф03-4943/2008). Кроме того, в этом случае на основании ст. 349 ТК РФ будут начислены пени. Согласно п. 4 ст. 329 ТК РФ при использовании условно выпущенных товаров в иных целях, чем те, в связи с которыми были предоставлены таможенные льготы, для целей исчисления пеней сроком уплаты таможенных пошлин, налогов считается первый день, когда лицом были нарушены ограничения на пользование и распоряжение товарами. Если такой день установить невозможно, сроком уплаты таможенных пошлин, налогов считается день принятия таможенным органом таможенной декларации на такие товары.

А вот при списании с баланса имущества, ввезенного в качестве вклада в уставный капитал, в связи с его износом таможенные пошлины уплачивать, по мнению автора, не надо. Раньше это, в частности, следовало из пп. 3 п. 2 ст. 319 ТК РФ: таможенные пошлины, налоги не уплачиваются, если до выпуска товаров для свободного обращения и при отсутствии нарушений лицами требований и условий, установленных Таможенным кодексом, иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы либо в результате естественного износа или убыли при нормальных условиях транспортировки, хранения или использования (эксплуатации). Подтверждение этому можно найти и в арбитражной практике (см. Постановление ФАС ЗСО от 15.09.2009 N Ф04-5492/2009(19425-А46-29)). Но Федеральным законом от 24.07.2009 N 207-ФЗ, вступившим в силу с 01.10.2009, данная норма была подкорректирована. Теперь таможенные пошлины, налоги не уплачиваются, если до выпуска товаров для свободного обращения и при отсутствии нарушений лицами требований и условий, установленных Таможенным кодексом, иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и хранения. Однако, поскольку списание имущества с баланса в результате его износа не является реализацией, таможенные пошлины уплачивать не надо. Аналогичная ситуация складывается и при хищении имущества. В данном случае отсутствует вина общества в выбытии имущества из его владения, поэтому обязанность по уплате таможенных пошлин не возникает (Постановление ФАС СЗО от 07.08.2009 N А42-6675/2008).

Освобождение от уплаты НДС

Из содержания п. 1 ст. 318 ТК РФ следует, что НДС, взимаемый при ввозе товаров на таможенную территорию РФ, относится к таможенным платежам. Товары, которые при ввозе на территорию РФ не подлежат обложению (освобождаются от обложения) данным налогом, перечислены в ст. 150 НК РФ. В ней нас интересует п. 7, измененный Федеральным законом от 26.11.2008 N 224-ФЗ, согласно которому не облагается НДС ввоз на таможенную территорию РФ технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в РФ, по Перечню, утвержденному Постановлением Правительства РФ от 30.04.2009 N 372. В этом Перечне товары определяются исключительно кодами ТН ВЭД ТС, наименования в нем приведены только для удобства пользования.

До внесения в Налоговый кодекс указанных поправок, которые вступили в силу с 01.07.2009, льгота по НДС распространялась на технологическое оборудование, комплектующие и запасные части к нему, ввозимые на территорию РФ в качестве вклада в уставные (складочные) капиталы организаций. Таким образом, ранее льгота применялась в отношении всего технологического оборудования, ввозимого в качестве вклада в уставный капитал организации, теперь таможенный НДС не надо уплачивать только в случае, если оборудование указано в соответствующем Перечне. Ограничения по пользованию и распоряжению теперь не установлены. Другими словами, если оборудование будет ввезено в качестве вклада в уставный капитал, его дальнейшее использование по другому назначению не является причиной для уплаты НДС. На это обратила внимание и ФТС в Письме от 30.06.2009 N 01-11/29792.

Учтите, отсутствие ограничений по пользованию и распоряжению в отношении технологического оборудования, аналоги которого не производятся на территории РФ, в части применения льготы по НДС не означает, что имущество не подлежит условному выпуску. Для этого есть другое основание — освобождение от уплаты таможенных пошлин.

При ввозе имущества в качестве вклада в уставный капитал предприятия пищевой промышленности с иностранными инвестициями уплачиваются таможенные платежи, если только нельзя воспользоваться установленными льготами. Освобождение от уплаты таможенных пошлин предусмотрено специальным Постановлением Правительства РФ, а НДС — Налоговым кодексом.

Таможенную пошлину не надо платить при соблюдении трех условий. Во-первых, имущество не должно являться подакцизным товаром. Во-вторых, ввозимое имущество должно относиться к основным производственным фондам. Ну и последнее, ввоз имущества должен быть осуществлен в пределах сроков, установленных учредительными документами для формирования (увеличения) уставного (складочного) капитала предприятия пищевой промышленности.

Что касается льготы по НДС, данный налог не уплачивается с прошлого года только в том случае, если ввозимое имущество является технологическим оборудованием, аналог которого не производится на территории РФ, числящимся в специальном перечне. Если имущество, ввозимое в качестве вклада в уставный капитал, не относится к технологическому оборудованию, необходимо уплатить НДС (поскольку таможенные пошлины в этом случае не уплачиваются, налоговая база по НДС зависит только от таможенной стоимости товаров), а также таможенные сборы за таможенное оформление.

Финансирование от иностранной компании: когда налоговики придерутся

Получение финансирования от контролируемой иностранной компании возможно несколькими способами. Специалисты TaxCoach подготовили статью, которая поможет определиться с выбором варианта либо их сочетанием. Для этого необходимо ответить на следующие вопросы:

- на какие цели необходимы денежные средства — краткосрочное покрытие кассового разрыва или финансирование строительства нового склада. А может и вовсе некоммерческие статусные проекты;

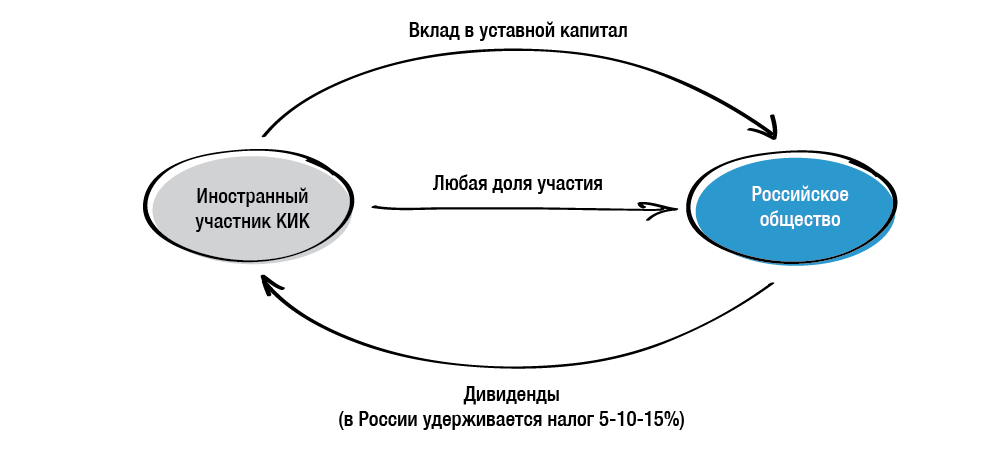

Вклад в уставный капитал

Вклад в уставный капитал допустим, если иностранная компания имеет долю в уставном капитале российского получателя инвестиций.

Вклад в уставный капитал, в отличие от заемного финансирования, является невозвратным вложением денежных средств для участника.

Если точнее, «возвратность» в этом случае является косвенной — в форме дивидендов после получения компанией прибыли.

При выплате дивидендов всегда удерживается налог у источника. Размер налога зависит от наличия Соглашения и его условий.

При отсутствии налогового соглашения — действует обычная ставка 15 %. То есть российская компания должна исчислить, удержать и перечислить в бюджет РФ 15% от всей суммы выплачиваемых иностранному участнику дивидендов.

Это правило чаще всего корректируется нормами двусторонних соглашений об избежании двойного налогообложения. Наиболее распространены ставки 5 и/или 10 %. Нередко, для применения льготной ставки 5 % необходимо выполнение ряда условий: вложение в уставный капитал определенной суммы денежных средств.

Например, по п.2 ст.10 соглашения с Кипром, для применения 5% налоговой ставки при выплате дивидендов вложения в уставный капитал компании должны быть не менее 100 000 евро. и/или наличие определенной доли участия в компании.Например, по п.2 ст.10 соглашения с Сингапуром для применения 5% налоговой ставки при выплате дивидендов размер доли участия в компании должен быть не менее 15%.

Также не забываем, что для применения условий Соглашения обязательно подтверждение постоянного местонахождения иностранной компании в государстве резидентства и статуса фактического получателя дохода (далее — ФПД) при каждой выплате дивидендов.

Пожалуй, вклад в уставный капитал является самым трудоемким способом вложения денежных средств в плане оформления.

Для вложения денежных средств в уставный капитал уже созданной компании необходимо провести процедуру увеличения уставного капитала российской компании, это значит:

- в ООО принять и нотариально заверить решение об увеличении уставного капитала (иначе говоря, решение должно быть принято в присутствии нотариуса). Если директор иностранной компании — иностранец и не планирует визит в Россию, то он должен выдать доверенность на российское физическое лицо с правом голосовать на общем собрании участников дочернего российского общества;

- денежные средства предназначены для реализации инвестиционного проекта с размытыми перспективами окупаемости;

Вклад в имущество

Денежные вклады в имущество российской дочерней компании без увеличения уставного капитала — более «быстрый» способ финансирования по сравнению с вкладом в уставный капитал. Для этого иностранному участнику достаточно принять решение (организовать проведение общего собрания участников) и перевести средства.

Полученный от иностранной компании — участника денежный вклад в имущество не облагается налогом на прибыль у российской компании (также как и при получении его от российского участника).

Напомним, что освобождение от налогообложения вкладов в имущество возможно по двум основаниям в зависимости от доли участия иностранной компании в российской:

- безвозмездная передача денежных средств на основании пп. 11 п. 1 ст. 251 НК РФ, если доля участия иностранной компании в российской более 50 %. Особенностью данной нормы является то, что она применима ко всем организациям независимо от организационно-правовой формы;

При данном способе финансирования «возврат» инвестиций возможен:

- путем выплаты дивидендов с удержанием налога у источника в России;

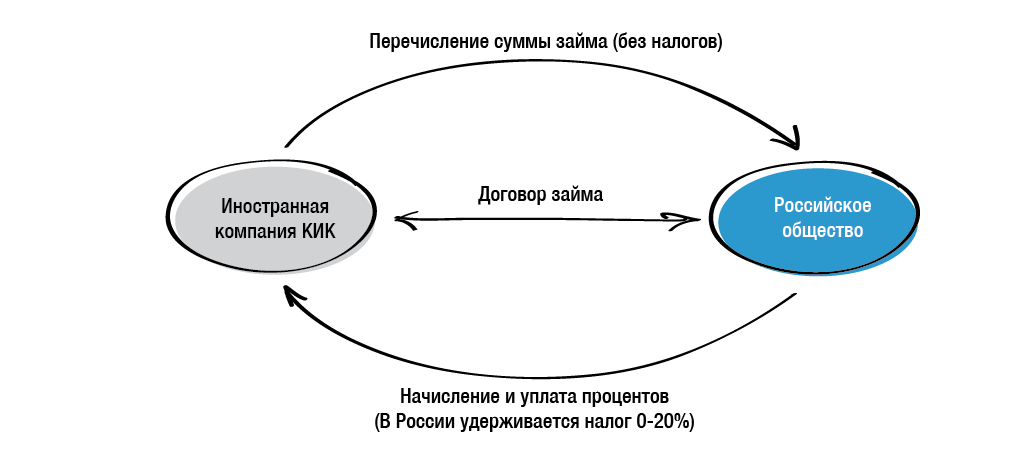

Заемное финансирование

Заемное финансирование применимо в том случае, если доподлинно известно, что полученные деньги необходимо будет вернуть к определенному сроку, заплатив при этом конкретную цену за пользование (проценты). При этом кредитором может быть не только участник российского общества.

Заём как способ оформления инвестиций не подойдет, если денежные средства передаются российской компании в целях инвестирования в капитальное строительство или развитие нового рискованного долгосрочного проекта, проекта с длительным сроком окупаемости.

Дело в том, что российский заемщик сможет уменьшать свой налог на прибыль на сумму начисленных процентов по займу. Там, где имеет место возможность снизить свои налоговые обязательства, имеет место скрупулезный налоговый контроль.

В связи с этим использование займов сопряжено с целым рядом налоговых рисков.

Во-первых, это риск переквалификации заемных отношений в инвестиционные. Как следствие, исключение начисленных процентов и курсовых разниц из расходов с автоматическим начислением налога на прибыль российскому заемщику.

Разберемся, когда претензии налоговых органов будут обоснованными, а когда — нет.

- сроки возврата займов неоднократно пролонгировались путем подписания дополнительных соглашений к договору займа;

- договор займа был оформлен иностранной компанией и российским заемщиком лишь для вида, без реальных намерений создать правовые последствия, вытекающие из договора займа;

- получение займа у иностранной компании имело разумную деловую цель, например, получение финансовых средств под более выгодный процент, чем получение кредита у банка;

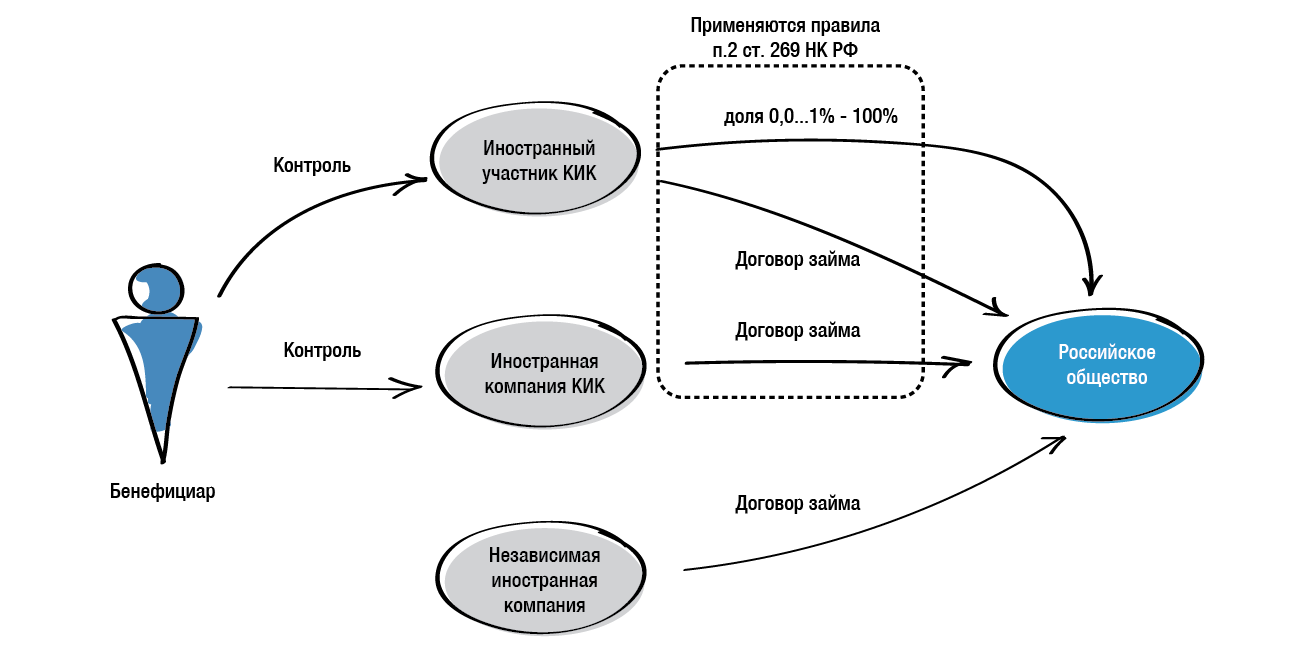

Если заемный характер отношений сторон не оспаривается налоговым органом, в учете всех или части процентов могут отказать со ссылкой на так называемые правила «тонкой капитализации» (п. 2-4 ст.269 НК РФ).

Правила «тонкой капитализации» применяются, если заимодавцем является участник — иностранное лицо с прямой/ косвенной долей более 25 % в уставном капитале или взаимозависимое лицо такого иностранного участника (используется термин «сестринская компания»).

Размер займа от такого кредитора не должен превышать трехкратную величину чистых активов российской компании-заемщика. В противном случае возникает так называемая «контролируемая задолженность» перед иностранной организацией и обязанность определять предельный размер процентов, которые могут быть учтены в составе расходов. Остальная часть выплаченных процентов подлежит переквалификации в дивиденды.

Для того, чтобы определить сумму процентов, которую можно включить в расходы, необходимо:

- Найти коэффициент капитализации, который определяется делением величины контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия иностранной организации в уставном капитале российской организации, и далее — делением полученного результата на три.

Раздел I и II (Активы) — 269 203 000 руб.

Раздел III (капитал и резервы) — 2 880 000 руб.

Раздел IV (Долгосрочные обязательства) — 0 руб.

раздел V (краткосрочные обязательства) — 266 323 000 руб.

1 шаг: определяем величину чистых активов (собственный капитал): 269 203 000 руб. — 266 323 000 руб. = 2 880 000 руб.

2 шаг: устанавливаем, есть ли превышение размера задолженности над величиной собственного капитала более чем в три раза:

Расчет: 266 323 000 руб./2 880 000 руб.= 92,47.

Так образом, величина задолженности более чем в три раза превышает величину чистых активов (в 92,47 раза). Следовательно, проценты, подлежащие начислению на сумму займа, подлежат нормированию.

3 шаг: рассчитываем коэффициент капитализации: КК = КЗ/СК*доля ИК/3:

Расчет: (266 323 000 руб./2 880 000 руб.*100%)/3=30,82.

Это означает, что подлежащие начислению проценты по договору займа между российским заемщиком и кипрской компанией подлежат делению на 30,82

Полученная путем деления сумма подлежащих начислению процентов составляет предельную величину процентов, которую можно учесть в расходах для целей уменьшения налога на прибыль.

Остальная часть процентов будет выплачиваться за счет чистой прибыли и не может уменьшать налог на прибыль.

По правилам п. 6 ст. 269 НК РФ сумма процентов, превышающая предельный размер, в случае фактической выплаты приравнивается к дивидендам. В соответствии с Соглашением с Республикой Кипр ставка налога у источника с дивидендов составит 10 %, а при увеличении уставного капитала до 100 000 евро, — 5 %.

Разобравшись с правилами нормирования процентов («тонкой капитализации») перейдем к следующему потенциально-рисковому обстоятельству, которое грозит доначислением налогов по другому основанию.

В-третьих, риски, связанные с трактовкой концепции «фактического получателя дохода»

Правила налогообложения доходов иностранной компании в виде процентов по займу регулируются Соглашениями. Если страна регистрации кредитора не имеет такого Соглашения с Россией, то действует общее правило — доход в виде процентов считается полученным на территории России, в связи с чем удерживается «налог у источника» по ставке 20 %. В двусторонних Соглашениях установлены более «интересные» условия — вплоть до отказа России от удержания налога с выплачиваемых процентов.

Однако, для применения льготных условий по налогообложению процентов, также как по дивидендам, их получателю необходимо подтвердить свое «фактическое право» на эти доходы. Иными словами, что он является конечным выгодоприобретателем выплачиваемого дохода, а не промежуточным звеном (посредником, подставным лицом).

Сделать это непросто, в связи с этим все чаще встречаются налоговые споры, в которых российского заемщика обязывают уплатить «налог у источника» в размере 20 % за свой счет, поставив под сомнение самостоятельный статус некой кипрской компании — посредника, которая практически в полном размере перечисляла полученные проценты своему кредитору.

К слову, кипрские власти, понимая ускользающие доходы от финансовых услуг и тенденции международного налогового контроля, на протяжении последних лет вносят в законодательство изменения, стимулирующие отказаться от «транзитных» структур.

Наконец, в-четвертых, надо учитывать правила налогообложения контролируемых иностранных компаний в части нераспределенной прибыли

Если контролируемая иностранная компания получает преимущественно пассивные доходы, к числу которых относятся и проценты по займу, и ее прибыль за год составит более 10 млн.руб., то российском бенефициару с суммы нераспределенной прибыли необходимо будет заплатить НДФЛ (13%) в России.

Таким образом, использование займа как самого оперативного способа финансирования и предоставляющего возможность уменьшить налог на прибыль на сумму процентов, сопряжено с необходимостью отслеживания целого ряда правил, несоблюдение каждого из которых грозит налоговыми доначислениями.

Ниже мы свели в таблице все основания описанных налоговых рисков, связанных с использованием договора займа для получения финансирования от иностранной компании:

Краткая характеристика налогового риска

Размер возможных налоговых доначислений

Переквалификация заемных отношений в инвестиционные, что влечет исключение начисленных процентов и курсовых разниц из расходов

20 % налог на прибыль у российского налогоплательщика с суммы начисленных расходов в виде процентов, курсовых разниц пени и штраф;

от условий Соглашения) — налог у источника с суммы перечисленных процентов (они приравниваются к дивидендам)

Применение правил нормирования процентов («тонкой капитализации»)

20 % налога на прибыль с суммы начисленных процентов, превышающих предельный размер, пени, штраф

от условий Соглашения) — налог у источника с суммы перечисленных процентов, превышающих предельный размер (они приравниваются к дивидендам).

Отказ в признании иностранной компании фактическим получателем дохода в виде выплаченных процентов

20 % — «налог у источника» в России с суммы перечисленных в адрес иностранной компании процентов, пени и штрафов.

Налогообложение на уровне КИК, в случае если ее прибыль составит более 10 млн.руб. за год

13 % НДФЛ 13% контролирующему лицу КИК с суммы ее нераспределенной прибыли (зачитывается в счет будущего налога при фактическом распределении дивидендов).

В связи с этим, наряду с займами необходимо, на наш взгляд, использовать и капитальные способы финансирования от иностранного участника — вклад в уставный капитал и вклад в имущество.

В большинстве случаев рассмотренные способы не должны исключать друг друга, а, наоборот, должны дополнять с учетом показателей конкретного инвестиционного проекта, на который направляются денежные средства.

Способы оформления инвестиций в российском праве

Оформление инвестиций. Способы инвестирования. Оформление инвестирования. Документы. Анализ, рекомендации.

Способов оформления инвестиций в российском праве всего несколько. Отдельно такой вид договора, как инвестиционный, не выделен. Предпочтение при этом отдается организационно-правовой форме общества с ограниченной ответственностью, так как для ИП велики риски (предприниматель отвечает всем своим имуществом перед кредиторами), а акционерные общества открывать и обслуживать дорого и проблематично (много отчетности, необходимость регистрации выпуска акций и т.д.).

На практике чаще всего используется увеличение уставного капитала и заем, но есть и еще несколько не столь популярных способов.

Их всего четыре, но у одного способа есть разновидность:

— увеличение уставного капитала, в этом случае инвестор входит в ООО в качестве участника и вносит вклад в его уставной капитал. Процедура описана в ст. 19 закона об ООО. При этом доли остальных участников могут остаться прежними, так как закон допускает, что стоимость реального вклада может не соответствовать номинальной доле (но необходимый минимум должен быть внесен);

— купля-продажа доли в обществе, принадлежащей самому ООО (так называемой, казначейской). Так как образование такой доли достаточно проблематично создать искусственно (она образуется в ряде случае при смене состава участников и должна быть погашена или реализована в течение года), этот способ нельзя назвать универсальным. Купля-продажа доли, принадлежащей участнику, не будет инвестированием, так как деньги передаются не в ООО, то есть, не на развитие бизнеса;

— предоставление денежных средств в рамках простого товарищества. В этом случае заключается договор простого товарищества, по которому его стороны, товарищи, объединяют усилия и вклады (как в виде денег, так и в виде разнообразных нематериальных ресурсов, включая деловую репутацию) для достижения определенного результата. То есть, средства инвестор предоставляет на развитие проекта, а не юрлица, доходы от проекта распределяются в соответствии с договором. На практике этот способ используется крайне редко;

— заем, обычный или конвертируемый (с условием возможности вхождения в компанию в будущем). Обычный заем можно назвать способом инвестирования с натяжкой, так как заимодавец заинтересован только в возврате денег, а не в развитии бизнеса. Сочетание займа с увеличением уставного капитала (вхождением нового участника) или покупкой доли делает его более похожим на инвестицию.

Кроме того, инвестор может потребовать создания отдельного ООО с его участием в целях инвестирования. Кроме того, на практике используется такой способ как вклад в имущество, но он доступен только участникам.

Таким образом, можно разделить эти способы на два вида: связанные с вхождением инвестора в ООО и не связанные (обычный заем, простое товарищество).

Так как увеличение уставного капитала и продажа доли регулируются законодательством, существуют обязательные документы для совершения и регистрации такого действия. Кроме того, обычно инвесторы предлагают пересмотреть ряд учредительных документов и заключить инвестиционный договор или соглашение.

Инвестиционный договор обычно составляется инвестором и включает условия о сумме взноса, условиях, порядке внесения платежей, сроках исполнения обязательств, встречность исполнения и т.д. Кроме того, инвестор может потребоваться включения в него новых обязанностей генерального директора, которые становятся частью трудового договора с последним. Заверять нотариально инвестиционный договор не нужно, его сторонами являются общества и инвестор.

Какие документы нужны в обязательном порядке в каждом из способов инвестирования.

Если происходит увеличение уставного капитала, то есть, вхождение инвестора в состав участников:

— заявление от инвестора о включении в состав участников ООО, в свободной форме, но должны быть указаны следующие пункты: сумма вносимых средств или сумма оценки неденежного вклада на основании отчета независимого оценщика, срок внесения вклада (не может превышать 6 месяцев, считается от момента принятия решения о включении нового участника), размер доли (в процентах или дробью), номинальная стоимость и размер реального вклада;

— протокол общего собрания участников общества. Решение принимается не менее, чем 2/3 (от общего числа участников, а не от числа присутствующих) или таким количеством голосов, как это сказано в Уставе (но не менее, чем 2/3). Если в Уставе не установлен иной порядок удостоверения протокола, он удостоверяется нотариально. Дополнительно нужно проверить, что Устав не содержит ограничений или запретов на вхождение в ООО третьих лиц или на увеличение капитала.

Об увеличении уставного капитала и появлении нового участника извещается налоговая с целью актуализации данных в ЕГРЮЛ.

Если производится продажа доли, составляются протокол и договор купли-продажи доли, который не нужно удостоверять нотариально в соответствии с п. 11 ст. 21 закона об ООО. Также нужен протокол и извещение ФНС РФ.

Если используется конвертируемый заем, составляется договор займа, где обозначается условие о возможности вхождения инвестора в ООО через увеличение уставного капитала при наступлении определенного условия или по желанию инвестора. В дальнейшем оформляются все те же документы, что и при инвестировании через увеличение уставного капитала.

При инвестировании в рамках простого товарищества и через займ, составляются соответствующие договоры. Они составляются в простой письменной форме, нотариальное удостоверение не требуется. В договоре займа можно предусмотреть обеспечение (залог имущества ООО или доли), обязательность целевой траты вложений и т.д.

Нередко инвесторы требуют пересмотра устава и корпоративного договора для дополнительных гарантий своих вложений. Обычно пересматриваются условия о количестве голосов, которым принимаются решения по важным вопросам управления, порядок отчуждения долей (законом допускается установление ограничений или даже запретов), структура органов ООО, вносятся критерии сомнительных сделок или сделок с заинтересованностью. Внесение изменений в устав или новая редакция отдельно регистрируются в налоговой.

Корпоративные договоры нигде не нужно регистрировать, их, в отличие от устава, может быть несколько. Об их заключении уведомляют ООО через директора. Корпоративный договор регулирует взаимоотношения между участниками по поводу управления обществом и обеспечивает интересы инвестора. С его помощью можно закрепить способы влияния на общество и отдельных участников, например, в виде обязательств голосовать определенным образом. Также часто в него включаются пункты об особенностях перехода долей в обществе, выхода участников и т.д.

Процесс инвестирования и оформление сделки требуют определенных юридических познаний от участников. В любом случае все документы следует тщательно проверять и анализировать. Кроме того, не стоит забывать о возможных изменениях в законодательстве и использовать актуальные рекомендации.

Давид Гликштейн, менеджер. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Предлагаем своим клиентам наши юридические услуги по следующим направлениям:

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Будем рады увидеть вас среди наших клиентов!

Звоните или пишите прямо сейчас!

Телефон +7 (383) 310-38-76

Адрес электронной почты info@vitvet.com

Юридическая фирма «Ветров и партнеры»

больше, чем просто юридические услуги

Источник http://www.brokert.ru/material/vvoz-imushestva-vklad-ustavnyi-kapital

Источник https://www.klerk.ru/buh/articles/485062/

Источник https://vitvet.com/articles/oformlenie_investicij/