Использование технологии блокчейн в банковской сфере: Международный опыт и Российская практика Текст научной статьи по специальности «Экономика и бизнес»

В настоящее время фундаментом построения многочисленных инноваций в области финансов является технология распределенного подтверждения различного рода операций получившая название « блокчейн ». Эта технология своим появлением обеспечила изменение способов хранения, передачи и даже производства данных. Блокчейн является цифровым регистром транзакций, хранящихся в сети компьютеров (узлов), а не в одном центральном месте и без единого субъекта, который мог бы контролировать всю сеть. Одной из первых реализаций технологии стала криптовалюта «Биткоин» цифровая форма денег, являющаяся средством обмена в рамках распределенной пользовательской сети. Данная технология блочных цепей стала пользоваться большим спросом со стороны кредитных организаций. Банки обладают возможностью использовать ее на каждом отдельном этапе цикла проекта, в своем информационном обороте. Сегодня сверка и согласование данных (реконсиляция) уже является основой большинства бизнес-моделей мировых банковских институтов. В статье рассматривается применение блокчейн в банковском секторе развитых стран, а также опыт ее использования в отечественных банках. Кроме того, целью исследования является выявление возможностей и угроз, которые таятся за этой технологией для банковского бизнеса, ответ на вопрос, как быстро необходимо реагировать, определение перспектив применения новых продуктов и сервисов, которые могут предложить потребителям банки, освоив технологию блокчейн .

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Проняева А.Ю.

USING BLOCKCHAIN TECHNOLOGY IN THE BANKING SECTOR: INTERNATIONAL EXPERIENCE AND RUSSIAN PRACTICE

Currently, the foundation for building numerous innovations in the field of finance is the technology of distributed confirmation of various kinds of operations called “ blockchain ”. This technology , with its advent, has provided a change in the way data is stored, transferred, and even produced. Blockchain is a digital register of transactions stored in a network of computers (nodes), and not in one central place and without a single entity that could control the entire network. One of the first implementations of the technology was the Bitcoin cryptocurrency a digital form of money, which is a medium of exchange within a distributed user network. This technology of blockchains has become in great demand from credit organizations. Banks have the opportunity to use it at each individual stage of the project cycle, in their information flow. Today, reconciliation is already the basis of most business models of world banking institutions. The article discusses the use of blockchain in the banking sector of developed countries, as well as the experience of its use in domestic banks. In addition, the purpose of the study is to identify the opportunities and threats that this technology hides for the banking business, the answer to the question of how to quickly respond, determining the prospects for the use of new products and services that banks can offer consumers, having mastered the blockchain technology .

Текст научной работы на тему «Использование технологии блокчейн в банковской сфере: Международный опыт и Российская практика»

ИСПОЛЬЗОВАНИЕ ТЕХНОЛОГИИ БЛОКЧЕЙН В БАНКОВСКОЙ СФЕРЕ: МЕЖДУНАРОДНЫЙ ОПЫТ И РОССИЙСКАЯ ПРАКТИКА

Проняева А.Ю., студент

Финансовый университет при Правительстве Российской Федерации, Москва, Россия

E-mail: olyamerkulova69@gmail.com Научный руководитель: к.э.н., доцент Гобарева Я.Л.

Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Аннотация. В настоящее время фундаментом построения многочисленных инноваций в области финансов является технология распределенного подтверждения различного рода операций получившая название «блокчейн». Эта технология своим появлением обеспечила изменение способов хранения, передачи и даже производства данных. Блокчейн является цифровым регистром транзакций, хранящихся в сети компьютеров (узлов), а не в одном центральном месте и без единого субъекта, который мог бы контролировать всю сеть. Одной из первых реализаций технологии стала криптовалюта «Биткоин» — цифровая форма денег, являющаяся средством обмена в рамках распределенной пользовательской сети. Данная технология блочных цепей стала пользоваться большим спросом со стороны кредитных организаций. Банки обладают возможностью использовать ее на каждом отдельном этапе цикла проекта, в своем информационном обороте. Сегодня сверка и согласование данных (реконсиляция) уже является основой большинства бизнес-моделей мировых банковских институтов. В статье рассматривается применение блокчейн в банковском секторе развитых стран, а также опыт ее использования в отечественных банках. Кроме того, целью исследования является выявление возможностей и угроз, которые таятся за этой технологией для банковского бизнеса, ответ на вопрос, как быстро необходимо реагировать, определение перспектив применения новых продуктов и сервисов, которые могут предложить потребителям банки, освоив технологию блокчейн.

Ключевые слова: блокчейн, банковский сектор, инновации, технологии, эффективность

USING BLOCKCHAIN TECHNOLOGY IN THE BANKING SECTOR: INTERNATIONAL EXPERIENCE AND RUSSIAN PRACTICE

Financial University under the Government of the Russian Federation, Moscow, Russia

Abstract. Currently, the foundation for building numerous innovations in the field of finance is the technology of distributed confirmation of various kinds of operations called «blockchain». This technology, with its advent, has provided a change in the way data is stored, transferred, and even produced. Blockchain is a digital register of transactions stored in a network of computers (nodes), and not in one central place and without a single entity that could control the entire network. One of the first implementations of the technology was the Bitcoin cryptocurrency — a digital form of money, which is a medium of exchange within a distributed user network. This technology of blockchains has become in great demand from credit organizations. Banks have the opportunity to use it at each individual stage of the project cycle, in their information flow. Today, reconciliation is already the basis of most business models of world banking institutions. The article discusses the use of blockchain in the banking sector of developed countries, as well as the experience of its use in domestic banks. In addition, the purpose of the study is to identify the opportunities and threats that this technology hides for the banking business, the answer to the question of how to quickly respond, determining the prospects for the use of new products and services that banks can offer consumers, having mastered the blockchain technology.

Keywords: blockchain, banking sector, innovation, technology, efficiency

В настоящее время коммерческие банки добились больших успехов в разработке цифровых бизнес-моделей, предоставив возможность миллионам людей использовать Интернет-банкинг и став экспертами в предоставлении услуг на основе обработки больших данных. Однако, когда дело доходит до

блокчейна, они в основном остаются в стороне. Юридически данный вопрос разрешен не везде, многие страны еще опасаются внедрять технологию для использования банковскими структурами на законодательном уровне.

Нерешительность розничного банкинга в отношении блокчейна контрастирует с

попытками ее использования, наблюдаемыми в других сферах экономики. Правительства, инвестиционные банки и поставщики инфраструктуры экспериментируют с технологией, полагая, что общая электронная система поможет им сократить расходы и повысить прозрачность. Сегодня в банковской сфере существуют широкие возможности как в розничном, так и в оптовом сегментах кредитования. Существует возможность использования распределенных регистров для повышения эффективности, сроков выполнения работ и проверки в таких областях, как:

• кредитование в режиме реального времени на основе управления рисками заемщика на основе смарт-контрактов;

• оценка имущества и верификация;

• разработка индивидуальных финансовых инструментов;

• управление ликвидностью и денежными средствами, виртуальными портфелями, а также управление валютами / денежными переводами;

• аудит и контроль риска контрагента;

• снижение операционного риска;

• соответствие нормативным требованиям. По проведенному исследованию

МсЮшеу&Сошрапу решения, принятые на основе технологии блокчейна для подключения клиентов, могут помочь сэкономить до 1 млрд. долларов на эксплуатационных расходах для розничных банков во всем мире и снизить штрафные санкции на 2-3 млрд. долларов. (Рис. 1.) Кроме того, предполагается, что блочные решения позволят сократить ежегодные убытки от кибер-мошенничества на 7-9 млрд долларов.

Среди ключевых проблем, сдерживающих использование блокчейна во многих странах являются следующие:

• Масштабируемость и производительность. Финансовым организациям потенциально трудно разрабатывать блокчейны, которые могли бы обрабатывать огромные объемы транзакций с высокой скоростью, необходимой для коммерческого применения.

• Доверие. Информация, хранящаяся в блокчейне, теоретически доступна всем пользователям сети. Это затрудняет создание

доверия среди ее пользователей, поскольку конкуренты могут получить доступ к конфиденциальной информации.

• Регулирование. Финансовые организации также должны справляться с нормативной неопределенностью, связанной с блокчейном, в том числе с тем, как технология соотносится с существующими нормами, такими как законодательство о конфиденциальности данных. [2].

Потенциальные сбережения за счет применения блокадйн-технологий, млрд$

Эксплуатационные расходы на обслуживание клиентов

Рис. 1. Потенциальные сбережения за счет применения блокчейн-технологий, млрд. $. [6]

Многие ведущие мировые банки пытались выяснить, где технология блокчейн работает, а где не работает, с разной степенью успеха. Наиболее яркими примерами успехов и неудач являются блокчейн-проекты четырех

• Межбанковская информационная сеть JPMorgan: крупнейший в отрасли блокчейн-проект, который привлек более 250 банков [5].

• HSBC’s FX Everywhere: в 2019 году была запущена проект по торговле на рынке Форекс, что позволило снизить расходы на 25% на испытательном сроке.

• CitiCoin crypto: новое решение для осуществления международных платежей, которое было заменено банком в пользу SWIFT, существующей платежной экосистемой, участником которой он является [8].

• Ряд патентов блокчейна, выпущенных Банком Америки: банк является лидером по числу запатентованных технологий, связанных с блокчейном — например, «82» или «JPMorgan-

Потери / кражи Фальсификация

six», — при этом банк применяет любые попытки найти подлинное применение этой технологии

Кроме того, Santander Group, многонациональный коммерческий банк в Испании, одним из первых запустил сервис Ripple-Net с поддержкой «Santander One Pay FX» для осуществления трансграничных транзакций.

Восемь крупнейших польских банков в настоящее время тестируют платформу на основе блокчейна, разработанную Billón Group для хранения и управления персональными данными клиента. В будущем Billón Group планирует представить решения на базе Blockchain для других крупных банков, включая перевод бумажных денег.

Развитие технологии блокчейна в мировой банковской системе во многом зависит от ее регулирования. Как видно из таблицы 1, ЕС выделяется на международной арене своими усилиями по продвижению использования Таблица 3. Международные регуляторы!

технологии блокчейна. Несмотря на то, что Международный валютный фонд призвал основные глобальные центральные банки добиться прогресса в создании так называемых цифровых валют центрального банка (CBDC) ЕЦБ, а также ФРС США, неохотно идут дальше, чем экспериментальные тесты и не считают на данный момент необходимым запуск своих собственных CBDC.

Однако возможности расширения блокчейна выходят далеко за границы виртуальных валют. В марте 2018 года Европейская комиссия создала рабочую группу по технологиям блокчейнов, и в том же месяце был запущен План действий FinTech, в котором широко представлены проекты на основе блокчейнов. Действительно, первая цель, указанная в Плане действий, заключается в том, чтобы позволить финансовому сектору быстро использовать новые технологии, такие как блокчейн, искусственный интеллект и облачные сервисы. инициативы, связанные с блокчейном [8]

Европейская комиссия Целевая группа Европейской комиссии по технологиям блокчейна работает с марта 2018 года. В марте 2018 года Европейская комиссия запустила План действий FinTech с последствиями для технологии блокчейна и финансового сектора. В 2016 году Европейская комиссия сделала виртуальные платформы обмена валюты и поставщиков кошельков-хранителей «обязанными лицами» в соответствии с четвертой Директивой по борьбе с отмыванием денег (4th Anti-Money Laundering Directive)

Европейский Центральный Банк В сентябре 2018 года ЕЦБ заявил, что это все еще хрупкая технология, и слишком рано рассматривать европейскую цифровую валюту [9].

Международный валютный фонд С 2016 года МВФ выпускает отчеты, в которых определяются риски и преимущества DLT, особенно в финансовой отрасли.

Управление по финансовому поведению (FCA), Великобритания FCA анализирует способы, которыми блокчейн может помочь с соблюдением нормативных требований в сфере финансовых услуг. Он работает над проектом Innovate для развития финансовых фирм, использующих DLT, которые он поддерживает с 2016 года в своей нормативной «песочнице».

Федеральное агентство финансового надзора Германии (BaFiN) Этот орган в основном занял превентивную позицию, обращая внимание на то, что отсутствие европейского органа DLT может привести к проблемам в таких областях, как отмывание денег.

Центральный Банк Швеции Этот орган денежно-кредитного регулирования анализирует способы, с помощью которых цифровые валюты могут ускорить замену использование наличных денежных средств электронными платежами в Швеции.

Федеральная резервная система США ФРС работает с IBM с 2018 года над разработкой цифровых платежных систем на основе блокчейна для возможного использования в качестве валюты центрального банка в будущем. Однако в декабре 2018 года ФРС заявила, что не убеждена в целесообразности использования цифровой валюты центрального банка с поддержкой DLT.

Следует заметить, что законодательные органы развитых стран следят за тем, какие новые риски для финансовой стабильности может создавать блокчейн, особенно с точки зрения контрагента и операционных рисков в случае сбоя предлагаемых приложений. Тем не менее, они также рассматривают потенциальные преимущества в области конфиденциальности, соблюдения и прозрачности с точки зрения надзора.

В России адаптация блокчейн-технологий к требованиям действующего законодательства находится под руководством ассоциации «Финтех», разрабатывающей платформу «Мастерчейн». Данную блокчейн-платформу на базе ЕШегеит в соответствии с «Основными направлениями развития финансовых технологий на период 2018-2020 гг.» выбрал Банк России в качестве основы для создания финансовых сервисов. На данной платформе сегодня реализуются три проекта:

• Проект по учету электронных ипотечных закладных. Его главной целью является сокращение затрат депозитариев на хранение бумажных закладных и ускорение взаимодействие банка, Росреестра и депозитариев. В рамках проекта уже были проведены первые реальные сделки, система готовится к промышленному использованию.

• Проект по цифровым банковским гарантиям и проект по цифровым аккредитивам

На данном этапе проведены сделки между банками по выпуску электронных банковских гарантий только в пилотном режиме. Применение технологии блокчейн исключит возможность подделки документов, а также позволит российским банкам сократить свои издержки и привлечь финтех-компании для сотрудничества в предоставлении более удобных сервисов.

Российский банковский гигант Сбербанк занимается пробной эксплуатацией технологии Блокчейн несколько лет. В 2019 году была осуществлена сделка по покупке у ТгаГ^ига дебиторской задолженности крупного турецкого покупателя. Участники пилотной сделки

использовали фреймворк Hyperledger Fabric: дата, сумма и срок сделки, объемы поставки и характеристики товара, финансовые условия были записаны в блокчейн. Использование данной технологии позволило снизить операционные риски, сроки согласования документов и трудозатраты сторон на осуществление транзакции.

Однако реальное широкое использование блокчейн-технологий в банках ограничено отсутствием эффективной законодательной базы, которая позволила бы эффективно внедрять и применять все преимущества блокчейн в отечественном банковском секторе. 12 марта 2019 года Государственной Думой был принят закон, который вносит изменения в Гражданский Кодекс РФ, закрепляя в нем понятие «цифровые права», определенность использования смарт-контрактов и обработки Big Data [1]. Однако данный нормативно-правовой акт не учитывает интересов крупного промышленного

производства, не создает реальных условий для развития цифрового рынка в России, по мнению экспертов. Многие специалисты считают, что внедрение блокчейн — революция, которая несовместима с текущим механизмом государственной пирамиды в России.

Несмотря на приведенные в работе проблемы, с которыми сталкивается не только банковский сектор России, но и других стран, а также наличие других трудностей, таких как отсутствие достаточного количества специалистов в области внедрения блокчейн-технологий и т.д., необходимо выделить три вещи, которые могут помочь адаптации данной технологии [3]:

• Плавный переход между бумажными и цифровыми активами, чтобы исключить риски убытков для клиентов;

• Законодательное регулирование для уверенности участников в статусе криптоактивов, правилах взаимодействия и защите инвесторов;

• Создание идентификационных данных потребителей в блокчейне, что позволяет банкам предлагать решения по кредитам в режиме реального времени, на основе

идентифицированного ID. В настоящее время

Правительство Дубая занимается

пилотированием такого проекта.

Список используемых источников

[1] Федеральный закон «О внесении изменений в части первую, вторую и статью 1124 части третьей Гражданского кодекса Российской Федерации» от 18.03.2019 N 34-Ф3 (последняя редакция)

[2] Суханов, Е. Э. Технология блокчейн: вызовы, ограничения, варианты совершенствования / Е. Э. Суханов, К. С. Штанг, Р. А. Алешко // Синергия Наук. 2017. № 14. С. 540-546.

[3] Челышев Александр Владимирович, Овсийчук Валентина Васильевна Перспективы применения технологии blockchain в банковской сфере // Базис. 2018.

[4] Блокчейн для банков — время пилотов [Электронный ресурс] // ИКСмедиа. URL: http://www.iksmedia.ru/articles/5567756-Blokchejn-dlya-bankov-vremya-piloto.html#ixzz65H959dPU (дата обращения: 14.11.2019).

[5] Блокчейн для банков: перспективы внедрения и безопасность [Электронный ресурс] // Плас Журнал. URL: https://www.plusworld.ru/professionals/blokchejn-

dlya-bankov-perspektivy-vnedrenie-i-bezopasnost/ (дата обращения: 14.11.2019).

Роль блокчейн-технологии в банковской сфере

Миюсова, Е. С. Роль блокчейн-технологии в банковской сфере / Е. С. Миюсова. — Текст : непосредственный // Молодой ученый. — 2021. — № 20 (362). — С. 45-49. — URL: https://moluch.ru/archive/362/81046/ (дата обращения: 09.07.2022).

Статья посвящена изучению роли информационных технологий в банке и представляет исследование теоретических аспектов технологии блокчейн. Автором дано определение основных этапов развития и раскрыт потенциал внедрения, введение работы отражает актуальность данной тематики по отношению к другим сферам и секторам рынка. Известен большой спектр применения данной технологии, но насколько она приживется в банковской сфере дальше, остается большим вопросом, поскольку неуверенность и препятствия контрастируют с попытками ее использования, тогда главной целью статьи стало раскрытие роли и главных предпосылок к внедрению блокчейн.

Ключевые слова: банк, блокчейн, современные информационные технологии, информационные ресурсы, распределенный реестр.

Введение

В настоящее время c развитием информационных технологий и цифровой экономики происходит период тотальной информатизации в различных сферах экономики и управления. Появление значительного количества инновационных направлений, спрос на информационные предложения в области экономики сказывается и на банковской сфере, с ростом конкуренции прогресс в получении данных для технических целей быстро становится рациональным выходом для лучшей реализации транзакций и повышения производительности активов.

Согласно экономической теории, система банкинга стимулирует экономический рост, действует как фильтр для перераспределения денежных потоков между секторами с наибольшим потенциалом роста. С широким распространением онлайн банкинга, быстрых транзакций, бесконтактных платежей и мгновенных переводов зародилось множество методов взлома, в том числе и физических и стационарный устройств и оборудования. Блокчейн сегодня вывел вопрос информационной безопасности и защиты аппаратных систем на новый уровень, позволил взглянуть на проблемы отказоустойчивости вычислений распределенных сетей, хранения информации и шифрования данных с новой точки зрения, упростить согласование решений, оптимизировать затраты на организационные процессы и повысить эффективность управления.

Развитие и использование данной технологии имеет большие перспективы не только для банковской сферы, но и для мира в целом. Из этого следует, что актуальность технологии со временем будет только возрастать. Однако внедрению блокчейн-технологий препятствуют определенные барьеры.

Предназначение технологии

Первыми шагами к зарождению сегодняшней технологии блокчейн стали разработки 1991 года двух ученых-криптографов Хабер С. и Сторнетт У., которые искали пути к созданию крипто-цепочек данных и систематизации этих данных в целые блоки, их главной задачей стало получение отметок времени в документах. Однако большого интереса к разработкам не появилось, до момента пока в 2008 году на волне мирового экономического кризиса группа хакеров или хакер (доподлинно неизвестно) под псевдонимом Накамото Сатоши не сделал первые действия к применению данной технологии в сети Р2Р, создав тем самым новый протокол с использованием криптовалюты — биткойн [1].

Сеть Р2Р в данном случае — peer-to-peer, одноранговая сеть для перераспределения средств между равноправными физическими лицами, каждый узел (peer) выполняет функции как клиента, так и самого сервера, а все участники сети провозглашаются пирами. Протокол сформировал набор правил распределенных вычислений, что обеспечило целостность данных для обмена без обращения к доверенной третьей стороне [2] и породило цепочку последующих разработок.

Каждый блокчейн, как и тот, который использует биткойн, обладает свойством распределенности — работает с использованием аппаратных средств, предоставленных пирами по всему миру, без единой центральной базы данных, предрасположенной ко взлому, выводу из строя или отключению. Наиболее точное определение технологии дано в книге о децентрализованных приложениях С. Равала [3], в ней блокчейн (blockchain) — цепочка блоков, формулируется как распределенная база данных (иначе реестр) с общим тиражированием всех транзакций.

Важным свойством технологии становится неизменность информации. Все записи транзакций формируются в блоки, и каждый зашифрованный блок кода хранит историю предшествующего, с фиксацией времени. После записи информации происходит синхронизация со всеми копиями в реестре [4]. Следовательно, в технологии с самого начала заложена безопасность на уровне баз данных (БД), и обеспечивается она за счет двух главных компонентов: децентрализованной сети, которая проверяет транзакции и одноранговых сетевых подключений, что создают независимый автономной реестр данных без единого центра.

Однако не все блокчейн-технологии одинаковые, имеются существенные различия в зависимости от используемого метода консенсуса при формировании распределенного реестра, реализация криптографии, размерность сети и параметры приватности, которые разделяются на три типа: публичный, приватный и комбинированный блокчейн.

Рис. 1. События становления блокчейн

С 2008 года и по сей день происходит раскрытие потенциала технологии, формируются новые варианты применения блокчейн, в отличие от стандартного централизованного подхода, новый строится на основе децентрализованной распределенной сети, применимой для большого спектра задач, включая решения вопросов кибербезопасности. Все события становления технологии, в том числе и происходящие сейчас, отражены на рис. 1. События можно разделить на четыре эры становления: зарождение, транзакции, контракты и приложения.

Исходя из рисунка, можно сделать вывод, что, начиная с 2019 года повысился рост заинтересованности организаций в практическом применении технологии к большим финансовым и управленческим структурам. Среди апробированных сфер на международной арене выделяют банки, государственные органы управления, торговые ассоциации, органы обороны и безопасности. Однако период всеобщей пандемии и кризиса, расставил свои ограничения в глобальной информатизации. По мере того, как мировая экономика возвращается к прежнему состоянию, возникают новые вопросы о роли, которую информационные технологии могут сыграть в глобальной инфраструктуре и подготовке реагирования на последующие кризисные периоды.

Банковская сфера и ограничения

Банковская система в России, согласно федеральному закону [5], это составляющая кредитной системы — совокупность банков, регулирование которых на правовом уровне ведется Конституцией РФ. В системе главную роль выполняют национальные банки страны, что осуществляют регулирование деятельности, как организаций кредитования и коммерческих банков, так и представительства иностранных банков.

Большой бизнес, к которому банки относятся в том числе, всегда стимулировал инновации, в первую очередь, в развитии технологии заинтересованы крупные банки и технологические конгломераты, а рост количества smart-контрактов на основе блокчейн превращает технологию в посредника для выполнения ряда деловых сделок. Системы, выстроенные на блокчейн часто предназначены для предоставления услуг, на основании которых могут быть развиты более сложные услуги. Помимо использования технологии в платежной системе, блокчейн может облегчить использование таких услуг, как патентование, кредитование или ведение данных Земельной книги и т. д., обеспечив безопасность, надежность и устранив потребность участия третьих лиц, тем самым сократив издержки. Однако в таких случаях, необходима будет корректировка корпоративной культуры, конкурентам необходимо будет заново планировать ведение общего бизнеса, основываясь на принципах кооперации. Помимо необходимости партнерства, требуется изучение и регулирование юридических вопросов и возникающих препятствий.

В свою очередь, стоит отметить о противодействии блокчейн-технологии кибертерроризму, в одноименной статье и исследовании Антоняна Е. А. [4] говорится, что на сегодняшний день нет платформ, включая блокчейн, полностью неуязвимых к злонамеренным кибератакам. Уязвимости возможны в точках доступа к платформе и их потенциальной способности преодолевать криптографические методы, так при сосредоточении 51 % узлов в пределах одной цепочки может возникнуть ситуация контроля доступа над процессом.

Тем не менее, стратегия банка заключается в обработке больших блоков данных, что идеально подходит для данной технологии, в том числе и в противодействии другим возможным атакам, как выведение из строя отдельного узла сети — отказ в обслуживании, повреждение банковского сервера платежной системы. В недавнем отчет Всемирного экономичного форума за 2021 год [6], в опросе организаций–респондентов, более 50 % заявили, что кибербезопасность становится главной областью фокусировки для блокчейн-платформ и цифровых стратегий. Противодействие кибератакам через блокчейн основано на принципе децентрализованных цепочек блоков, которые не только формируют децентрализованную сеть для хранения данных, но и обеспечивает безопасность и неуязвимость для взлома.

Глобальная цифровая идентичность, как часть жизненного цикла финансовых транзакций, также может стать предпосылкой к внедрению. Способность трансграничной децентрализации и идентичность может быть применима для различных методов регулирования, как борьба с преступностью в использовании чужих конфиденциальных данных. Однако сейчас цифровая идентичность находится на стадии абстракции, правильные предложенные пилотные инициативы станут шагом приближения к ее реализации [6].

Так на фоне международной тенденции, российские банки заинтересовались технологией и не отстают от европейской практики. Начиная с 2016 г. по инициативе ЦБ РФ (Центрального Банка РФ), десять лидеров отечественного финансового рынка, включая ЦБ РФ, объединились в общий консорциум под названием «ФинТех». Ассоциация была создана в поддержку технологии распределенных реестров и формирования, с учетом международного опыта, национальных экспертных оценок и концепции финансовых технологий. Из проекта дорожной карты, составленного и опубликованного Минкомсвязью следует, что в России будет выделено порядка 20 млрд рублей на развитие технологии до 2024 года [7], что подтверждает заинтересованность органов правительства.

Постепенно банки апробируют технологию: ЦБ РФ технологично с применением блокчейн решает проблему забалансовых вкладчиков, реализует национальную сеть мастерчейн; Сбербанк использует систему электронного документооборота, запускает несколько пилотных вариантов с ФАС РФ, проект цифровой экосистемы; Альфа-Банк запускает платформу для расчетов с агентами авиакомпании, рассматривает варианты применения в платежах, финансировании торговых операций и кредита поставщиков; Газпромбанк становится соучредителем национального блокчейн-оператора; Qiwi тестирует перевод всего процессинга на блокчейн и т. д.

Повсеместному внедрению технологии мешают ограничения, ключевыми из которых эксперты относят:

— Ограничения технологического характера. Напрямую связаны с масштабируемостью системы, организациям, оказывающим финансовые услуги необходимо будет обрабатывать большие массивы информации. Технология становится сложно применима к маленьким структурам, возникает уязвимость «Атака 51 %», где безопасность зависит от размера реестра, более мелкие становятся более восприимчивы к манипуляциям [8]. Транзакций в цепочке может быть бесчисленным множеством, что ведет к большему времени задержки и низкой пропускной способности (относительно систем Visa) [7], а для коммерческого применения важна скорость обработки. Решение: организациям стоит задуматься о применяемых аппаратно-технических средствах.

— Вопрос нормативно-правового регулирования. Регуляторный подход становится определяющим фактором в скорости продвижения и принятия технологии, существующие права в финансовых услугах являются неполными и требуют поправки как на глобальном, так и на внутреннем уровне, так как, устраняя посредников процесса, технология создает пробелы и в цепочке бизнес-транзакций. Решение: интернациональным организациям необходимо будет возглавить разработку нормативных стандартов и принять участие в корректировке российского законодательства.

— Вопрос патентования. На мировом рынке интеллектуальной собственности Россия характеризует не самую сильную позицию, что становится тормозящим обстоятельством в вопросах патентной охраны создаваемых блокчейн-решений. В патентных правах и проведение экспертизы Роспатентом, неизвестно, как будут фиксироваться реализации блокчейн-алгоритмов, и как они далее будут взаимодействовать. Без обговоренных двумя сторонами стандартов, системы будет изолироваться, что создаст риск замешательства клиентов и скажется на снижении конечной стоимости. Решение: кооперирование организаций и грамотное составление заявки на патент станет прогрессом в создании общей инфраструктуры.

— Социальные и экономические проблемы. Напрямую зависят от уровня доверия к новым технологиям не только потребителей-клиентов банка, но и самих банковских структур. Уровень доверия падает, а с применением блокчейн произойдет период прозрачности в координации и ведения банковского бизнеса. Решение: организациям предстоит выстроить новую политику, согласно изучениям американского экономиста Дженсена М., понятие этичности станет всеопределяющим фактором производства [2].

Потенциал внедрения

Несмотря на все ограничения и вопросы, у технологии остается большой нераскрытый потенциал для российской банковской отрасли, возможность снижения ежегодных убытков от мошенничества на сумму более 7 млрд. долларов, сбережение на административных штрафах более 2 млрд. долларов, проведение сокращений на более 1 млрд. долларов за счет устранения посредников [9]. Это будет возможно, если глобальная цифровизация и трансформация финансового сектора будет продолжаться без ограничений на ее пути. Перспективные варианты направлений применения блокчейн-технологии в банке можно разделить на категории:

- Категория направлений применимых к операциям и системам:

— В платежных системах. Блокчейн может полностью заменить существующие системы или представить более эффективные альтернативные методы проведения денежных транзакций. Период пандемии, на примере существования биткойна, показал насколько системы блокчейн могут быть стабильными относительно среды, в которой они находятся. Создание подобной устойчивой системы может способствовать быстрым платежам с меньшими комиссиями, исключить дополнительные проверки финансовых операций и дать центральным банкам более точный контроль над денежными потоками.

— В системах клиринговых расчетов. Снижение операционных расходов и ускорение (проведение в онлайн-режиме) двусторонних или многосторонних расчетов между банками, расчетов по активам фондовых бирж и других финансовых учреждений, где происходят сложные многоступенчатые транзакции.

— В кредитах и ссудах. Предотвращая монополию на кредитном рынке и рынке ссудных капиталов, технология блокчейн может сделать более безопасным и недорогим заимствование денег, обеспечить снижение процентных ставок, достоверные данные для кредитного скоринга, прозрачность и неизменность в условиях выдачи кредита.

— В выпуске ценных бумагах. Автоматизация и токенизация процедур выпуска ценных бумаг, сможет снизить глобальные торговые издержки в банках, сделать финансовую отрасль доступнее, дешевле и проще.

- Категория направлений по функциям:

— В предотвращении мошенничества. Обеспечение безопасного обмена финансовых учреждений за счет сбора и хранения данных клиентов в децентрализованных блоках. Автоматизация верификации и отчетности данных, истории транзакций, а также возможность в онлайн-режиме осуществлять проверку подлинности финансовых документов.

— В противодействии кризису. Обеспечение беспрерывного ведения платежной системы — предоставление ссуд, упрощенное кредитование, страхование. В кризисное время остановка переводов, принудительная блокировка, задержка платежей были частой практикой, ситуацию усугубляла и дезинформация клиентов, период пандемии стал инфодемией для многих, кризис 2008 года несравним с экономическим кризисом и катастрофой здравоохранения 2019 года. Блокчейн сделает обработку документов и осуществление выплат намного быстрее.

— В интеграции с другими технологиями. Практичность и масштабируемость использования будет напрямую зависеть от связывания новых систем со старыми, унаследование инфраструктуры, базы данных и технологий максимально органично. Возможность интеграции даст большой толчок в развитии остальной инфраструктуры.

Тогда, банковская сфера — сектор, на который блокчейн сможет повлиять больше всего, сделать безопасными транзакции и идентификацию и стать поддержкой в кризисное время.

Заключение

Аккумулируя информацию, полученную входе изучения теоретических данных и аспектов применения технологии, можно говорить об основной роли, что несет блокчейн в банковской сфере. Главными предпосылками к внедрению технологии становятся: криптозащищенность данных; смена устаревших канонов формы экономической организации; формирование новых портфелей ценностей. Таким образом, блокчейн может сыграть значительную роль в становление новой инфраструктуризации.

Интеграция современных программных средств в сферу банкинга ― одно из результативных способов решения вопросов, связанных с криптозащищенностью. Цифровой и глобальный характер криптоактивов означает, что для эффективного решения проблем необходим скоординированный международный подход и кооперация. Сложно предвидеть роль криптоактивов в платежных системах будущего, но они однозначно претерпят технико-экономические изменения и скоординируют продуктивные улучшения существующих систем. Появятся распределенные модели организаций и собственности, структуры функционирования, системы вознаграждений и управления, которые не только поспособствуют инновациям и совместным мероприятиям, но и замотивируют сотрудников.

Компьютеризация, основанная на внедрении компьютерных технологий и блокчейн-сетей за прошедшие годы, сформировала множество новых функций блокчейн-технологии, и ее развитие будет только продолжаться, хотя банки по-прежнему сталкиваются с проблемами регулирования и масштабируемости, но это временные решаемые ограничения, как и у любой другой новой разработки. Компании также должны развивать технически подкованную культуру, чтобы программное обеспечение и другие подобные современные технологии можно было нормализовать и не воспринимать скептически.

1. Nokomoto S. Bitcoin: A Peer-to-Peer Electronic Cash System. [Электронный ресурс] // Bitcoin. — 2008. — URL: https://bitcoin.org/bitcoin.pdf (дата обращения: 11.08.2020).

2. Тапскотт Д. Технология блокчейн — то, что движет финансовой революцией сегодня / Д. Тапскотт, А. Тапскотт — Пер. с англ. Шашковой К., Ряхиной Е. — М.: Бомбора, 2017. — 448 с.

3. Равал С. Децентрализованные приложения. Технология Blockchain в действии. Серия «Бестселлеры O’Reilly». — СПб.: Питер, 2017. — 240 с.

4. Антонян Е. А. Блокчейн-технологии в противодействии кибертерроризму / Е. А. Антонян, И. И. Аминов // Актуальные проблемы российского права. — 2019. — № 6. — С. 167–2177.

5. О банках и банковской деятельности: Федеральный закон от 2 декабря 1990 г. № 395–1 ред. от 30 декабря 2020 г. // Собрание законодательства Российской Федерации. — 1990. — 89 с.

6. Global Technology Governance Report 2021: Harnessing Fourth Industrial Revolution Technologies in a COVID-19 World [Электронный ресурс] // World Economic Forum. — 2020 — URL: http://www3.weforum.org/docs/WEF_Global_Technology_Governance_2020.pdf (дата обращения: 14.02.2021).

7. Истомин Е. П. Некоторые аспекты применения блокчейн-технологий в современной экономике / Е. П. Истомин, С. А. Кирсанов, Д. В. Леонтьев // Информационные технологии и системы: управление, экономика, транспорт, право. — 2020. — № 1(37). — С. 88–102.

8. Orcutt M. Once hailed as unhackable, blockchains are now getting hacked [Электронный ресурс] // MIT Technology Review. — 2019. — URL: https://www.mckinsey.com (дата обращения: 16.04.2021).

9. Проняева А. Ю. Использование технологии блокчейн в банковской сфере: международный опыт и российская практика / А. Ю. Проняева // Хроноэкономика. — 2019. — № 7(20). — С. 89–93.

Основные термины (генерируются автоматически): банковская сфера, банк, система, платежная система, Россия, транзакция, категория направлений, кризисное время, период пандемии, потенциал внедрения.

Блокчейн в банкинге: анализ ценности технологии для инвестиционных банков

В условиях постоянной гонки за повышением прибыльности, инновации вроде Блокчейн могут стать спасательным кругом для инвестиционных банков.

Подобно многим другим новым технологиям Блокчейн был встречен широкой публикой с энтузиазмом. Некоторые аналитики уже дают положительные оценки росту эффективности, экономии миллиардов долларов и существенному снижению рисков в сфере интернет-технологий, ставших следствием применения технологии. Тем не менее нельзя не отметить излишний ажиотаж, возникший вокруг таких проектов.

В связи с этим возникает вопрос: «Какие реальные преимущества, экономию и бизнес-приложения предлагает Блокчейн?»

Чтобы ответить на этот вопрос мы объединили наши усилия с одной из передовых аналитических фирм на рынке бенчмаркинга McLagan, входящей в состав корпорации Aon plc (крупный международный поставщик услуг риск-менеджмента, страхования, инвестиционного банкинга), для проведения глубокого анализа и фактической оценки потенциала сокращения издержек и других преимуществ, которые могут быть достигнуты в результате внедрения технологии.

Причины шумихи вокруг Блокчейн

Блокчейн, как часто обобщенно называют все технологии распределенных реестров, представляет собой новый тип систем организации базы данных, позволяющий широкой группе участников получать практически одновременный совместный доступ к общим данным, с беспрецедентным уровнем конфиденциальности.

Сегодня сверка и согласование данных (реконсиляция) лежит в основе большинства бизнес-моделей. Однако в силу того, что каждая компания самостоятельно поддерживает актуальность данных в своих системах, многие процессы протекают медленно и неэффективно из-за потребности постоянного двустороннего обмена данными между различными сторонами для решения тех или иных задач. Блокчейн может заменить многочисленные и последовательные модели согласования данных, предложив более эффективный и целостный подход, в рамках которого реконсиляция становится неотъемлемой частью общего процесса обработки транзакций.

Возможности

Перед банками открывается новая перспектива переноса главных операционных и финансовых систем, а также систем оценки рисков на новую платформу коллективной работы с данными на базе Блокчейн.

Это позволит им серьезно упростить процессы, отказавшись от большого количества действующих процессов и элементов информационной инфраструктуры. Однако даже несмотря на то, что достижение подобных конечных результатов займет время и потребует тщательной проработки, перспективы значительного снижения затрат и повышения эффективности будут и дальше подогревать интерес к технологии и ее финансированию.

Несмотря на то, что сегодня широкой публике уже доступны некоторые прогнозы относительно потенциала Блокчейн, мы полагаем, что лидеры рынка капиталов нуждаются в более детальном анализе перспектив внедрения технологии для принятия решений по собственным блокчейн-кейсам. Особенно важны подобные оценки для топ-менеджеров компаний, которым необходимо своевременно оценивать потенциал появляющихся на рынке новых технологий и принять решение о необходимости их внедрения. Как правило, такие решения должны учитывать как особенности систем предыдущего поколения, так и требования регулирующих органов. Кроме того, руководство должно уметь убедить все заинтересованные стороны в правильности своего выбора. Как определить, что ставка на Блокчейн обеспечит конкурентное преимущество, а конечный результат не разочарует акционеров?

Наше исследование

Чтобы получить полное представление о том, как применение Блокчейн может повлиять на операционную деятельность банков, наша компания, совместно с McLagan, провела исследование. Поставщик аналитики рынков капитала мирового класса McLagan ежегодно проводит комплексную финансовую оценку крупнейших банков. Компания использует детальные данные по расходам, получаемые напрямую из главных книг банков-участников.

В нашем исследовании использовались полученные McLagan совокупные данные об операционных расходах 8 крупнейших (по уровню дохода) инвестиционных банков мира. Предоставленная информация была проанализирована с помощью фирменной модели Accenture High Performance Investment Bank. Это позволило нам получить понимание того, какие показатели и операционные метрики инвестиционных банков могут испытать на себе наибольшее воздействие технологии.

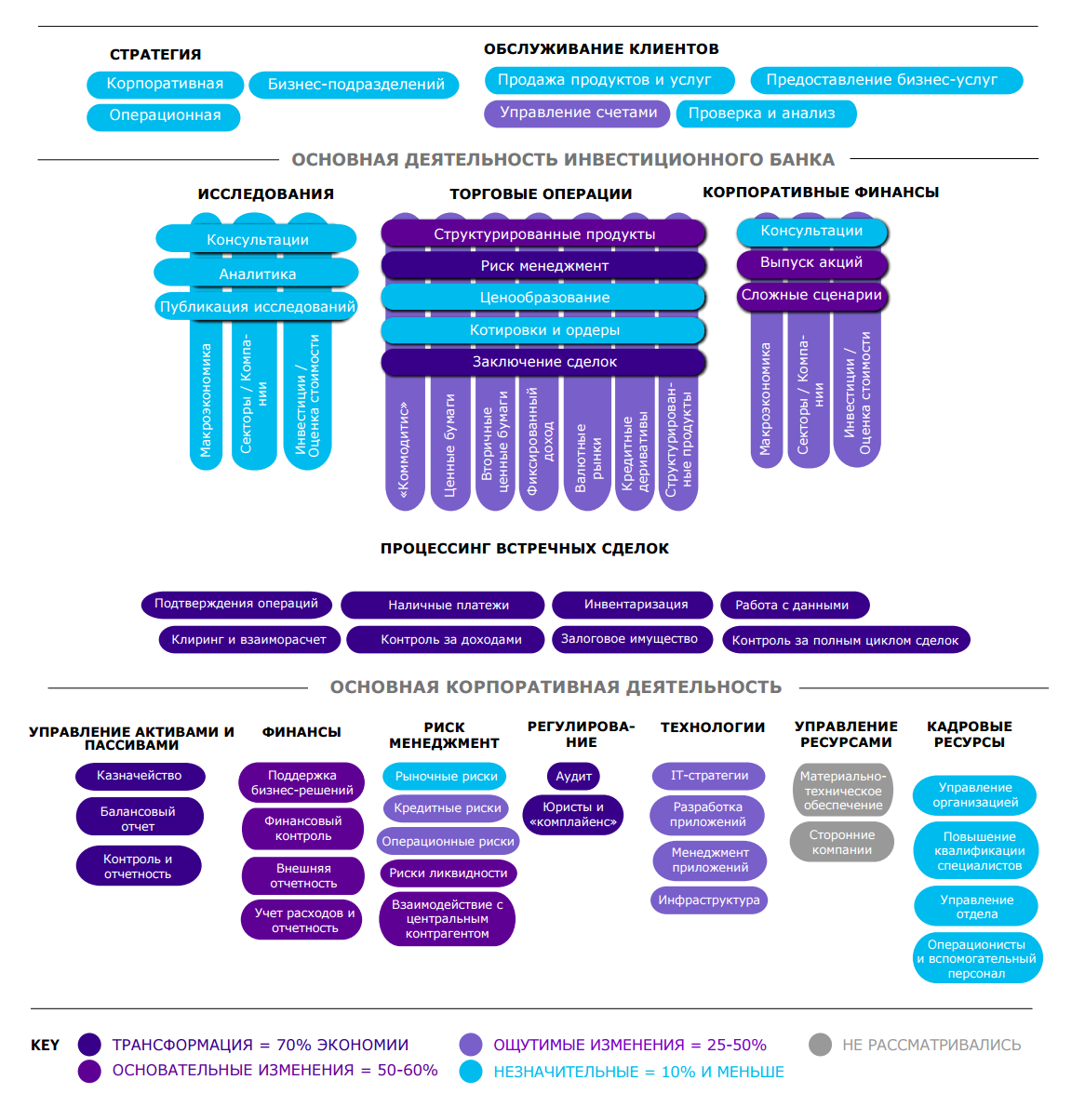

Диаграмма 1. Оценка влияния Блокчейн на деятельность инвестиционных банков (по итогам анализа с помощью фирменной модели Accenture High Performance Investment Bank):

Результаты

Анализ более 50 метрик операционных расходов, предоставленных McLagan, с помощью нашей модели High Performance Investment Bank позволил выделить четкие индикаторы. В качестве краткой характеристики нашей модели ниже мы приведем 4 примера показателей влияния Блокчейн на операционную эффективность.

- 70% потенциальное снижение затрат на основную финансовую отчетность

В результате оптимизации качества данных, прозрачности и внутреннего контроля. - 30-50% потенциальное снижение затрат на соответствие требованиям нормативно-правового регулирования

Как на уровне продуктов, так и в общем, благодаря повышению прозрачности и простоте перепроверки финансовых транзакций. - 50% потенциальное снижение затрат на централизованную деятельность

Такую, как KYC и оформление новых клиентов благодаря улучшенным механизмам цифровой идентификации личности и упрощению совместного доступа к клиентским данным для всех участников процесса. - 50% потенциальное снижение затрат на бизнес-операции

Деятельность специалистов поддержки и контроля сделок, клиринг и взаиморасчеты, расследования, могут быть полностью или частично автоматизированы за счет снижения потребности в таких ключевых на сегодняшний день элементах, как сверка и подтверждение сделок и анализ ошибочных сделок.

Как 8 банков могли бы сэкономить более 8 миллиардов долларов

Результаты показывают, что в условиях современной структуры расходов, участники исследования могли бы сэкономить 8 млрд долларов при текущем совокупном показателе расходов в 30 млрд долларов. Эта оценка не включают в себя потенциальные затраты и инвестиции на внедрение Блокчейн. Иными словами, общая экономия для всех 8 банков могла бы составить 27 процентов.

Критерии

В качестве ориентиров для нашего исследования мы воспользовались набором консервативных критериев, включающих в себя следующие допущения:

- Сетевой эффект проявится на развитых рынках только к 2025 году.

- Органы нормативно-правового регулирования разрешат практическое внедрение блокчейн-решений и отказ от инфраструктуры предыдущего поколения. После кредитного кризиса 2008 года, регуляторы едва ли захотят существенно сокращать роль относительно новой и усиленной клиринговой инфраструктуры (автоматизированная расчетная палата, системы валовых расчетов в реальном времени, единые контрагенты клиринга, центральные депозитарии) не будучи абсолютно уверены, что блокчейн-сети представляют собой безопасную, защищенную и устойчивую альтернативу.

- Исследование не учитывает влияния расходов на содержание зданий и сооружений.

- Исследование учитывает различия между фиксированными и переменными затратами.

Важно отметить, что в случае возникновения серьезных проблем или препятствий со стороны регулятора, затрудняющих широкое распространение Блокчейн, эта экономия может быть так и не достигнута.

Не удивительно, что с учетом прогнозируемой существенной экономии, практика финансирования Блокчейн-проектов в секторе финансовых услуг набирает обороты. Это особенно актуально сейчас, когда привлечение капитала становится все более сложной задачей, а традиционные методы повышения прибыльности становятся все менее эффективными. По прогнозам, сделанным в сентябре 2015 года независимой исследовательской организацией Aite Group, специализирующейся на аналитике в сфере финансовых услуг, предполагалось, что игроки рынка капиталов потратят на Блокчейн в 2016 году около 125 миллионов долларов. Всего девять месяцев спустя, независимая отраслевая аналитическая фирма Greenwich Associates в своем исследовании удвоила эту сумму более чем в 2 раза, спрогнозировав общий объем вложений на уровне примерно 280 млн долларов. Это говорит не просто о росте инвестиций в Блокчейн со стороны представителей отрасли, но и о том, что оценивать это рост даже приблизительно становится невозможно в силу постоянного увеличения его темпов.

- 280 млн долларов

Сумма, которую игроки рынка капиталов потратили на Блокчейн, в два раза превысившая расчеты экспертов. - 30%

Потенциальная среднегодовая экономия

Выводы и оценки

Отдельные элементы Блокчейн, такие как криптографические хеши, распределенные базы данных и построение консенсуса, сами по себе не новы. Однако их сочетание создает очень эффективную новую форму передачи данных и активов, способную устранить потребность в посредниках, сторонних центральных органах и дорогих процессах реконсиляции.

После мирового финансового кризиса 2008 года, индустрия рынков капитала столкнулась с беспрецедентной лавиной съедающих доходы проблем, во многом обусловленных ужесточением регуляторных требований, ростом стоимости ликвидности и потребности в распределении капитала, а также снижающихся доходах.

По нашим подсчетам, инвестиционные банки тратят около двух третей своих IT-бюджетов на поддержку старой инфраструктуры, каждый год вкладывая дополнительные миллиарды долларов в проекты по сокращению расходов.

Иными словами, банки вкладывают слишком много времени, усилий, ликвидности и капитала в поддержку процессов, не предлагающих существенного увеличения прибыльности организации. В результате банки, центральные банки, биржи и клиринговые организации прилагают все усилия для скорейшего изучения возможностей Блокчейн как инструмента воздействия на фундаментальные показатели расходов, позволяющего им вернуться к показателям прибыли, достаточным для повышения уровня прибыльности капитала.

Следует, однако, внести ясность и подчеркнуть, что мы не считаем Блокчейн панацеей, способной излечить все болезни инвестиционного банкинга. Во многих случаях, структуры на основе традиционных баз данных или процессов способны показать схожие результаты без необходимости финансировать разработку блокчейн-решения и преодолевать связанные с ней трудности. В качестве примеров можно привести такие области, как внутреннюю автоматизацию, сокращение штата, аутсорсинг и оффшоринг.

Тем не менее существуют наглядные свидетельства в пользу того, что Блокчейн способен радикально снизить, если не полностью устранить, многие существующие клиринговые и взаиморасчетные процессы.

Экономия миллиардов долларов в год

Технология способна серьезно повлиять на процедуры подтверждения сделок, реконсиляции, управления наличностью, оптимизации активов и других бизнес-процессов, обходящихся компаниям в миллиарды долларов в год.

Сокращение временных рамок

Технология создает предпосылки для оптимизации взаиморасчетных процедур, позволяя существенно сократить или полностью устранить принятые в индустрии временные интервалы, полностью поддерживая при этом деятельность маркет-мейкеров.

Влияние на динамику расходов

В конечном счете Блокчейн может сделать возможным отказ от большого количества элементов современной операционной инфраструктуры, качественно улучшая ключевые процессы и оказывая серьезное влияние на динамику расходов.

Блокчейн-джин уже вылетел из бутылки

Энтузиазм, который выражают по поводу Блокчейн компании из сферы финансовых услуг и в особенности среди игроков рынков капитала, несомненно, имеет под собой все основания. Конечно, мы не думаем, что технологии удастся полностью устранить посредников или заменить текущую экосистему. И в то же время мы убеждены, что ее влияние действительно преобразует весь рынок.

Блокчейн часто сравнивают с Интернетом. Восприятие новых интернет-технологий позволило компаниям создать совершенно новые продукты и бизнес-модели, и плоды этих трудов не разочаровали всех участников развития нового рынка. Конечно, многие модели оказались в итоге несостоятельными и принесли немалые убытки. Похожим образом и Блокчейн бросает игрокам сферы финансов вызов, предлагая им серьезно пересмотреть процессы работы с данными. Повернуть этот процесс вспять уже не представляется возможным: новая технология побуждает инвестиционные банки к переосмыслению бизнес-моделей, операционных процессов и оценки показателей прибыли как в краткосрочной, так и в долгосрочной перспективах. Тем не менее руководителям следует сохранять бдительность и стремиться минимизировать риски, тщательно контролируя процесс внедрения Блокчейн-решений. Такой подход позволит избежать дорогих ошибок и в то же время обеспечить хорошую позицию для получения всех преимуществ, предлагаемых технологией.

Однако чтобы ожидание превратилось в реальность, инвестиционным банкам следует по-новому взглянуть на стратегии, подходы к оптимизации рабочей силы, требования к дата-центрам, хранению данных, организации сети и безопасности. Как и в случае с Интернетом, первопроходцы получат не только наибольшее преимущество в плане оптимизации расходов, но и доступ к совершенно новым каналам доходов и в целом сильнее остальных ощутят на себе все преимущества Блокчейн. Изучив прошлый опыт, инвестиционные банки уже выработали определенные стратегии в отношении новых технологий. Как правило, они включают в себя открытие внутренних лабораторий, участие в отраслевых консорциумах и финансировании фирм, вложивших все свои ресурсы в работу с Блокчейн, а также создание вместе с ними совместных предприятий.

Перед компаниями вырисовывается заманчивая перспектива, привлекающая очень много внимания, инноваций и инвестиций. Готовы ли они «поймать момент»?

Следующие шаги: выработка плана действий

Применение технологии Блокчейн с максимальной пользой начинается с выработки плана действий, позволяющего ответить на следующие вопросы:

Корректировка стратегии

Какова ваша стратегия постепенного вывода бизнеса на следующий уровень? Какое сочетание инноваций станет основным инструментом преобразований? Где вы обнаружите для себя большую ценность?

Корректировка инвестиционных планов

Насколько ваши многолетние инвестиционные планы сочетаются с доступными технологиями, возможностями и предложениями рынка и учитывают постоянное развитие ситуации? Ограничено ли ваше инвестиционное мышление текущими возможностями или ваш взор устремлен в будущее в поисках новых решений?

Знания

Правильно ли вы выбираете отраслевые, регуляторные и межотраслевые инновационные форумы в качестве источников информации, позволяющих вашей компании оставаться активным игроком, вовремя замечать появление новых технологий и применять их в своих целях?

Изучение

Занимались ли вы изучением того, какие человеческие и технологические ресурсы требуются для поддержки систем на базе технологии распределенных реестров?

Готовы ли вы ощутить на себе все преимущества Блокчейн?

Результаты нашего исследования говорят о том, что технология Блокчейн может помочь существенно улучшить работу вашей организации.

Инвестиционным банкам, желающим извлечь максимум пользы от применения Блокчейн для начала требуется преобразовать многие элементы действующей системы. Впрочем, некоторые лидеры отрасли уже сумели продемонстрировать определенные возможности технологии.

Методичный и последовательный подход в сочетании с четким видением позволит вам получить эффективную, безопасную и экономичную операционную модель, в долгосрочной перспективе позволяющую существенно увеличить прибыльность, экономию и получить конкурентное преимущество.

Источник https://cyberleninka.ru/article/n/ispolzovanie-tehnologii-blokcheyn-v-bankovskoy-sfere-mezhdunarodnyy-opyt-i-rossiyskaya-praktika

Источник https://moluch.ru/archive/362/81046/

Источник https://habr.com/ru/company/wirex/blog/400565/