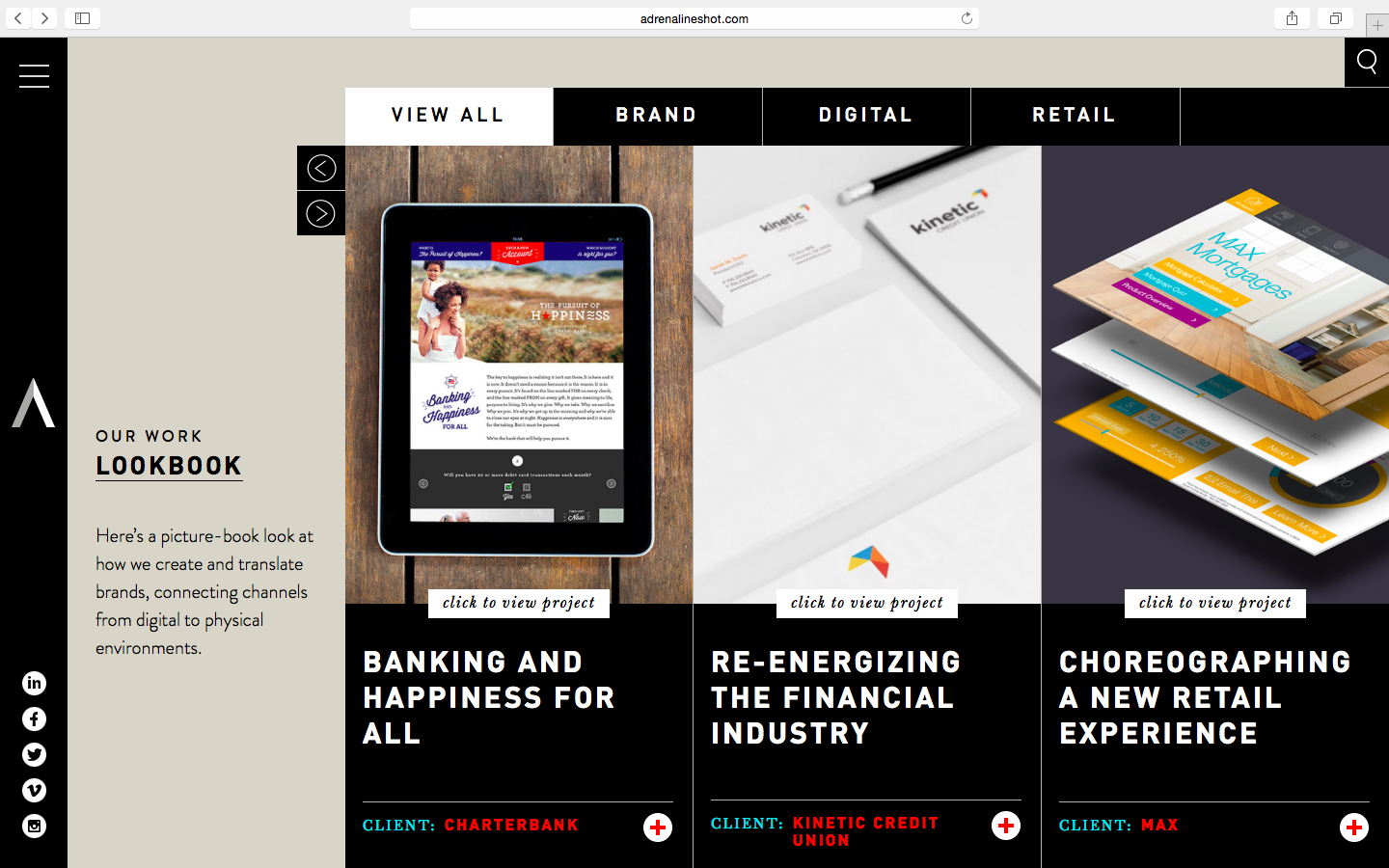

Как создать цифровой банк

Современная и динамически меняющаяся среда финансовых услуг практически ежедневно порождает новых революционных игроков, которые меняют облик финансовой индустрии. Джина Блидорн и Скотт Хикман из компании Adrenaline рассказали, как создавался современный формат цифрового банка- BankMobile. Они осветили практически все аспекты, которые касаются этого процесса: взгляд на целевую аудиторию, оценка ее интересов, анализ перспектив и самое интересное- процесс самой генерации концепции. Предлагаем изучить процесс создания финтех-стартапов прямо из-за кулис.

Прозрачность, возможность получения консультаций и индивидуально настраиваемый интерфейс — это лишь одни из немногих требований Миллениалов к банку, в котором они бы хотели обслуживаться. Сегодня мы сможем взглянуть за кулисы самого процесса создания такого банка.

В то время как мы становимся свидетелями множества обсуждений вокруг самой возможности создания цифрового банка, пока не так много компаний, которые пробуют решить проблему путем разработки мобильной платформы для такой идеис нуля. Еще меньше предпринимателей создают финансовые сервисы, ориентированные исключительно на Миллениалов, поколение, которое демонстрирует готовность пробовать не традиционные банковские решения и которое ценит простоту и хороший дизайн.

Именно под эти цели и был создан BankMobile, создатели которого посчитали, что современное приложение должно в корне отличаться от тех, которые сейчас предлагают финансовые институты на рынке. Это также объясняет, почему к реализации идеи была подключена дизайнерская фирма на самых первых этапах своего развития.

Компания Adrenaline разработала полную архитектуру бренда BankMobile: полностью индивидуальный стиль, сообщения, маркетинговую стратегию, веб-сайт и дизайн мобильного приложения. Компания отлично понимала яркость целевой аудитории, Миллениалов, которые настроены на генерацию денежных потоков.Поэтому в Adrenaline спроектировали прогрессивный молодой банк, который сосредоточен не только на традиционных услугах, но и предлагает ощутить все выгоды от образа жизни своих клиентов, это поддержка высокого уровня мобильности, благодаря смартфонам,легкость доступа и финансовая стабильность.

Понимание целевой аудитории

BankMobile как цельная платформа без отдельных представительств, работает абсолютно без комиссий и ориентирована исключительно на Миллениалов, которые ищут мобильность и гибкость в вопросах предоставления банковских услуг. Сервис предоставляет бесплатное ведение текущих и сберегательных счетов, а также персональную кредитную линию до $5000.У клиентов есть возможность использовать порядка 55000 банкоматов в США без комиссионных сборов.

С самого начала в качестве целевой аудитории были определенны Миллениалы. При этом определение целевой аудитории — это лишь половина работы, вторая половина состояла в том, чтобы не упустить всю остальную активную аудиторию в сфере банковских услуг.

В то время как BankMobile четко определился с целевой аудиторией в виде молодежи, которая ориентирована на мобильные продукты, компания все же взяла немного времени, чтобы покреативить и попробовать все-таки привлечь часть клиентов из прошлого поколения. Это достаточно сложно реализуемая задача, и в компании это понимают.

Исследования показывают, что взрывной рост использования смартфонов в последнее десятилетие создал огромный спрос на новый формат мобильного управления аккаунтами, переводами и счетами при помощи фото. Также четко виден расширяющийся разрыв между теми желаниями, которые испытывают пользователи смартфонов и теми возможностями, которые дают сегодняшние финансовые институты. И самый большой разрыв приходится именно на Миллениалов.

По оценкам многих экспертов, Миллениалы потратят около $2,5 трлн. в этом году, и многие игроки финансовой индустрии хотят откусить часть от этого пирога. Понимая, что Ммллениалы не обязательно представляют собой однородную по интересам группу, команда BankMobile хотела понять, что важно для представителей данного поколения, чего они хотят и ждут от сервисов.

В процессе опроса целевой аудитории стало понятно, что они хотят не сами подстраиваться под банковский формат обслуживания, а чтобы он подстраивался под них.

Во время официального запуска BankMobile на NYSE, Adrenaline представила видео, которое представляет собой захватывающий процесс описания взглядов и отношений Миллениалов к сегодняшним сервисам, а также выявления их ожиданий и предпочтений, вокруг которых уже и строилась вся платформа BankMobile. Основным выводом из проведенного интервью стало то, что банки делают недостаточную ставку на Поколение-Y и из-за этого не предлагают им тот формат услуг, который они ожидают.

Создание предложения ценности

Благодаря глубокому пониманию целевой аудитории,в Adrenaline создали прогрессивный, молодой банк, который будет меньше фокусироваться на традиционных финансовых услугах и больше на образе жизни своих клиентов, таких, как поддержка мобильности благодаря смартфонам, легкость доступа к сервису и уверенность сервисе.

Для создания ценности команда сосредоточилась больше на личностях клиентов, нежели на общем наборе услуг. Сервис постарался максимально вписать банковские услуги в стиль жизни клиентов.

Вплоть до сегодняшнего дня банковские услуги были как кофейные зерна — для того чтобы приготовить кофе, их сначала нужно собрать и обжарить. Традиционные банки всегда предоставляли услуги в обмен на личный интерес: комиссии. Будучи клиентом банка, вы могли воспользоваться любой услугой, но предварительно согласившись с комиссионными сборами.

Но также как и индустрия кофе, финансовая индустрия развивается, что позволяет вам просто прийти и выпить чашечку любимого сорта кофе за 5 минут. Для BankMobile, Adrenaline воспользовались преимуществом отсутствия балласта в виде филиальной сети,предоставив клиентам более выгодные условия для их финансовых операций.

Как и в примере с кофе, финансовая индустрия начинает превращаться в стиль жизни со всеми необходимыми для этого атрибутами. Если банк выстраивает свою инфраструктуру вокруг потребностей клиента, то он автоматически отражает их стиль и становится одним из главных фокусов их интересов.

При разработке концепции банка, упор делался на ассоциативное восприятия большинства потенциальными клиентами, поскольку большинство из них на сегодняшний день обслуживаются в традиционных финансовых учреждениях. Принцип состоял из следующего лозунга: «Все, то, что клиент себе представит, то он и получит».

Сфокусировавшись на индивидуальных чертах интересующей аудитории, в компании смогли создать концепцию, которая легла в основу бренда. Были выявлены ценности клиентов и разработана индивидуальная платформа.

Быть «клевым»

BankMobile, конечно может быть «банком без офиса», но клиентам так или иначе нужно взаимодействовать с ним практически каждый день. Как же можно было обыграть этот момент для общения с клиентами?

Миллениалы выделяют для себя любимые бренды, и среди них не так много банков, если он вообще есть. Когда компания действительно дает клиенту то, что он хочет, то все сразу воспрянут духом.

В нашу эпоху современное поколение не хочет поддаваться воздействию маркетологов, они хотят выбирать, и не просто выбирать, а использовать именно те сервисы, которые смогут отражать их индивидуальность. Кроме того, никто не станет пользоваться продуктом, о котором он ничего не слышал. Времена, когда люди не говорили о деньгах, уходят в прошлое.В случае с BankMobile, задачейбылосделать так, чтобы Миллениалы полюбили банковский бренд, и чтобы вокруг него начала формироваться своя среда.

BankMobile собирался стать тем банком, который бы построили сами Миллениалы, и оставалось только определить, на что он будет похож. В Adrenaline осознали, что мобильность — это ключ к успеху. Команда также понимала, что они могут разработать самый универсальный и инновационный продукт в мире, но если бы он не был привлекателен внешне, им быникто не пользовался. Мы всегдаищем что-то «клевое» для себя. Привлекательность всегда начинается с внешнеговида. Так, начиная с самой идеи до разработки мобильного приложения, к дизайну был очень серьезный подход.

Мы включили в него фотографии, отражающие стиль жизни наших клиентов, и инфографику, которая визуализировала данные, в итоге мы получили привлекательное и яркое предоставление информации. Такой формат призван отражать сущность аудитории и предоставить им возможность чувствовать себя как дома, благодаря всем перечисленным элементам.

По мере развития приложения, к нему были добавлены возможности настройки самовыражения наших клиентов и визуализацию самих процессов для создания более благоприятной атмосферы. Совершенно неудивительно, что традиционные банковские приложения обладают исключительно сухим функционалом отображения статистической информации и управления данными. В BankMobile удалось добиться гармонии формы и содержания. Сервис позволяет управлять данными с увлекательной визуализацией и даже некоторой кинематографичностью.

Придерживаясь заданного курса

В Adrenaline стратегия стала ключевым элементом разработки кампании BankMobile. Это был не просто ряд разработок, это была концепция идей, которые были привязаны к общей стратегии.Без стратегии не удалось бы добиться долгосрочных взаимоотношений с целевой аудиторией. Самая сложная задача состояла не в создании стратегической концепции, а в помощи клиентам следовать своим стратегическим целям и придерживаться необходимого курса.

Вполне понятно, что некоторыеиз клиентов склоняются к тем разработкам, где минимизируют риски и где меньше противоречий. То есть выбор чего-то краткосрочного, надежного и знакомого вместо поиска нового. Иными словами, «здесь и сейчас», а не «в будущем». Но так не выделиться в сегодняшней перенасыщенной информацией среде, и в BankMobile это понимали.

Команда осознала, что тем компаниям, которые разрабатывают что-то новое, нужно еще выделяться на фоне других, обладая четкими отличительными признаками. Это означает креативность, которая не отведет бренд слишком далеко от его целей и того сервиса, который он предоставляет, и в то же время концептуализация, позволяющая «задрать планку» в индустрии.

Цифровой банк был не просто создан вокруг описания и желаний целевой аудитории, но также исходя из грамотного анализа того, что уже предлагается на рынке, и того, что не могут дать клиентам существующие банки. В Adrenalineубедились, что то, над чем они работают, может задать новый стандарт для всей банковской индустрии.

Как открыть банк в Европе: лицензирование и блокчейн

Наш первый пост о проекте «Банк Полибиус» привлёк немало внимания для вечера пятницы. Поэтому, не откладывая надолго, мы продолжаем рассказывать о том, что из себя представляет создание современного банка в Европе.

Сайт bits.media взял интервью у нашего спикера Эдгара Берса, в котором он подробно описал процесс регистрации банка и рассказал о типах лицензий финансовых учреждений. В числе прочего, оно отвечает и на вопросы, которые задавались в комментариях к первой статье.

— Как идея такого банка, как «Полибиус», возникла изначально?

Я живу в Эстонии. Эстония известна сейчас как одно из самых оцифрованных государств в мире, у нас даже есть понятие электронного резидентства. И мы здесь уже привыкли к тому, что все сервисы и услуги доступны онлайн. В Эстонии всё цифровое. По идее, открыть счёт в банке должно быть не сложнее, чем зарегистрировать электронную почту: заполнить онлайн-форму, пройти онлайн-аутентификацию — и вперёд. В реальной жизни всё по-прежнему далеко не так радужно.

Банки по-прежнему выглядят аналоговыми динозаврами: огромные комиссии, рабочие часы, выходные, большое количество ручного труда и прочее. Глядя на это, любой технически продвинутый человек не мог не задуматься о том, как эту ситуацию изменить. Таким образом, появление современного цифрового банка было вопросом времени — когда, грубо говоря, те, у кого есть опыт, знания и желание делать современные цифровые продукты, встретятся с теми, у кого есть финансовая экспертиза, банковский опыт и понимание, что можно и нельзя улучшить в условиях существующих регуляций.

— Каким образом можно улучшить эффективность банков?

Как обычно, основной фактор — человеческий фактор. В современных банках слишком много буквально лишних людей. Люди, которые занимаются проверкой и проведением транзакций. Менеджеры и клерки, которые обслуживают в офисах клиентов по операциям, которые можно было бы проводить онлайн. Аналитики, которые занимаются управлением активами клиентов, изучая рынок и ведя торги. Даже уборщицы, которые вынуждены убирать каждый день огромные площади этих офисов и отделений банка — всё это жирные статьи расходов, от которых можно и нужно избавиться.

Даже квалифицированный труд уже можно заменить роботами: например, новая разработка JP Morgan за секунды анализирует финансовые документы, которые требовали до этого 360 000 часов работы юристов и менеджеров по займам в год — это эквивалентно полной занятости двухсот сотрудников, получающих не самые маленькие оклады, которые затем складываются в стоимость услуг самого банка.

Другое дело, что сделать это всё не так уж просто. По сути, можно сказать, надо изобрести банк заново — и мы точно знаем, что проще и дешевле это сделать с нуля, чем менять уже сложившуюся десятилетиями большую структуру. Так появилась идея «Полибиуса»: цифрового банка, созданного с самого начала и с применением всех возможных технологий 2017 года.

— Получается, в «Полибиусе» тоже всё будет цифровым?

Всё, что можно будет оцифровать — мы оцифруем. Мы будем стремиться к тому, чтобы оцифровать даже то, что оцифровать нельзя. Банковские платежи — это не ракетная наука, а просто обмен данными. Все транзакции — это создание, пересылка и хранение электронных сообщений. Скелет банка, его идея — это передача или создание (в случае с кредитами) условной ценности и хранения информации об этом. Первым банкам для этого не требовалось ничего, кроме стола и книги учёта (итальянское слово banco означает «скамья, лавка, стол», на которых менялы раскладывали монеты). Для этого не нужно много персонала.

Разумеется, у банков есть и свои активы, частные клиенты и другие заботы помимо платежей. Но и там есть огромное пространство для оптимизации за счёт современных технологий. Человеческое участие по-прежнему нужно, но уже в гораздо меньшем количестве: только для контроля работы роботов и принятия критических важных решений, которые мы не готовы пока доверить даже самому умному ИИ.

Весь документооборот в «Полибиусе» будет цифровым. Мы будем использовать для этого блокчейн: сама технология обеспечивает 100%-ую гарантию того, что конкретная информация была помещена туда в конкретный момент времени, и будет там находиться без шанса быть стёртой или изменённой.

— Будет ли это доказательство восприниматься юридически значимым судами ЕС и других стран?

Да, как только мы пройдём соответствующий аудит. Когда мы проведём ICO, запустим банковскую платформу, включая хранение данных в блокчейне, пропишем Устав и другие важные юридические бумаги, нам нужно будет подтверждение того, что всё это соответствует европейским законам. Для этого мы обратимся за аудитом в Центральный банк одной из стран Европейского союза. Скорее всего, это будет ЦБ Финляндии или Центробанк Литвы. Госбанки обеих этих стран позиционируют себя как максимально ориентированные на внедрение и адаптацию современных технологий. В частности, Литва прямо заявляет своей целью как государства — стать лидером финтек-сегмента в мировом разделении труда, поэтому оба центробанка максимально лояльны к новым технологиям, включая блокчейн.

Вне зависимости от выбранной страны, Центробанк проведёт доскональный и скрупулёзный аудит нашего банка: от фронтэнда до бэкенда — с цифровой и юридической стороны вопроса. Включая, разумеется, защищённость блокчейна как хранилища информации. Грубо говоря, регулятор залезет с фонариком в самые тёмные углы, чтобы изучить соответствие «Полибиус-банка» европейским стандартам регуляции.

— Вы уверены, что блокчейн в настоящем банке их не смутит?

Регулятору не принципиально, где и как мы храним данные: хоть на салфетках, хоть на блокчейне, если процесс добавления, шифрования и хранения записей соответствует принятым законодателями стандартам. А после того, как аудит будет завершён, вне зависимости от того, Центробанк какой страны его проведёт, наш софт будет автоматически лицензирован для банковской деятельности на всей территории ЕС.

Вся наша деятельность, начиная с ICO и включая собственно запуск и функционирование банка регулируется законами Евросоюза.

Команда проекта состоит из людей с огромной экспертизой как в технологическом, так и банковском секторе. Все наши лица можно увидеть на сайте «Полибиуса».

— Сколько времени может занять аудит?

От двух месяцев. Пока будет идти аудит, мы будем заниматься непосредственно строительством банка: найм людей, выстраивание партнёрских отношений и решение множества других корпоративных вопросов.

— Сколько стоит создание банка?

Стоимость создания финансового учреждения зависит от выбранного типа. Их всего три.

- Первый тип: авторизованное платёжное учреждение. По сути, простая платёжная система. Её создание, включая всю разработку, стоит примерно $1,5 млн.

- Второй тип: electronic money institution, учреждение электронных денег. Создание «собственного Paypal» стоит $3 млн.

- Третий тип: коммерческий банк. Стоимость открытия банка составляет от $6 млн, включая операционные расходы на первый год работы, до выхода банка на самоокупаемость.

Аудит начнётся по завершению ICO, когда полностью будет понимание, какой суммой мы распоряжаемся для запуска «Полибиуса» и аудит собственно какого типа учреждения нам нужен. Спустя год банк должен покрывать как минимум текущие расходы за счёт доходов и начинает генерировать доход для инвесторов, приобретших токены.

— Что такое ICO?

ICO — это современный способ финансирования цифровых проектов и технологических решений. Это краудфандинг, основанный на криптовалютах. Инвесторы приобретают не акции банка, а цифровые токены, представляющие собой смарт-контракт, в котором прописаны необходимые обязательства. ICO позволит получить лицензии, пройти аудит, нанять сотрудников, разработать или купить необходимые технологии, провести рекламную компанию и проработать первые год-полтора до выхода на операционную прибыль.

— Почему именно ICO? Почему не подходит традиционный краудфандинг?

Мы цифровой банк и ориентируемся на цифровые решения. В отличие от традиционного краудфандинга, включающего комиссию платформы, ICO дешевле: а значит, больше средств остаётся разработчикам.

Но главное — это наличие смарт-контрактов. В обычном краудфандинге взаимодействие бейкера и получателя денег одноразовое: внёс денег — получил товар, продукт. Смарт-контракт обеспечивает постоянное сотрудничество: приобретённые токены «Полибиуса» представляют собой цифровое обязательство в форме смарт-контракта по выплате дивидендов их владельцам.

При этом сам токен имеет собственную ценность. Грубо говоря, профинансировав на «Кикстартере» новый тип карандашей, и купив их по доллару, через год вы их уже вряд ли продадите за тот же доллар. И уж точно не продадите за два. А токен можно будет перепродать. Он может вырасти в цене. Он имеет ценность в виде записанного обязательства на получение доли от прибыли банка (дивиденды). И им удобнее управлять. У каждого человека есть бумажный договор с банком дома, которым вы на практике не пользуетесь и вряд ли даже читали. А токен Полибиуса будет храниться в блокчейне Ethereum. Его никто не подделает или не уничтожит. При этом распоряжаться им можно полностью удалённо.

— Как на этом заработать инвесторам? Сколько денег мне нужно, чтобы на этом заработать?

Мы делаем банк для людей, поэтому минимальная стоимость входа — всего 10 долларов, это стоимость одного токена. На различные цифровые подписки люди, порой, в месяц уже тратят не меньше. Пара платных сервисов в месяц — и уже набегают 10 баксов. Даже пиво сходить попить в Таллине вечером после работы обойдётся в не меньшую сумму. При этом ценность токена куда выше: он не истечёт через год, и будет иметь ценность пока существует и функционирует проект «Банк Полибиус». И по мере роста банка — будет расти и прибыльность по токену, и стоимость, по которой его можно будет перепродать. Таким образом, это инвестиция в чистом виде: вы вкладываетесь в него один раз, а дальше уже он работает на вас. Мы выделим на дивиденды по токенам 20% от прибыли банка, которая будет распределяться в зависимости от вклада между всеми инвесторами, принявшими участие в ICO.

- В первый день ICO токены будут продаваться с бонусом 25% сверху, в течение следующих четырёх недель бонусы будут постепенно снижаться.

- Если вы опасаетесь пропустить первый день ICO и желаете зарезервировать токены с максимальным бонусом, свяжитесь с нами по почте info@polybius.io

ICO стартует этой весной. Точная дата будет названа уже скоро. Чтобы не пропустить это событие, и успеть приобрести токены в первые недели, пока будут бонусы, подпишитесь на рассылку с уведомлением на сайте polybius.io

Зачем на самом деле банкам блокчейн и как вы можете создать стартап, который купит любой банк

Зачем технология блокчейн нужна банкам? Как и для чего они готовы её использовать? Неужели для создания своих собственных криптовалют наподобие биткоина? Или цели совершенно другие? И каким образом запрос банков можете использовать вы при создании своего стартапа?

Существует мнение, что банки против биткоинов, криптовалют и самой технологии блокчейн (blockchain), на которой построены все современные электронные валюты. Банкам невыгодно их существование, они не понимают современные технологии и поэтому не только сами не принимают их, но и другим запрещают.

В этом есть доля истинны: как и ко всему новому вначале, к криптовалютам и их технологиям относятся настороженно. Но это не значит, что их не изучают и не пытаются применить под свои нужды. И как показывают результаты последних конференций, таких, как Blockchain Conference в Таллине, активная работа по изучению и внедрению ведётся.

Просто большинство стартапов не понимает, чего хотят банки. И это ваш шанс, чтобы создать стартап, которые захочет приобрести любой разумный банк.

Блокчейн для банков: ситуация на данный момент

Биткоин стремительно дорожает. Блокчейн обеспечивает защиту передачи средств и информации. Банки и иные учреждения ищут возможности использовать новую технологию себе на пользу. Именно так обстоят дела в этой сфере.

Но пока кратко напомним, что такое блокчейн, биткоин и почему это важно.

Блокчейн – это технология, алгоритм шифрования и передачи данных. Обеспечивает высокую степень защиты данных, невозможность взломать или обмануть систему, распределённый формат хранения данных.

На его основе строятся современные криптовалюты и самый яркий представитель – биткоин. Он же самый дорогой – недавно 1 биткоин стал дороже, чем унция золота.

Почему это важно? Потому, что вкупе технологии позволяют повысить скорость передачи средств, минимизировать стоимость трансфера, обеспечить прозрачность и автоматизацию, повысить конфиденциальность. Последнее, в первую очередь, касается воровства и подмены информации, нежели незнания, какая стороны с кем провела сделку.

Криптовалюты преподносятся как освобождение финансовой системы. Децентрализация, при которой нет Центрального банка эмитирующего валюту и контролирующего его потоки. Безопасность и доверие участников процесса, особенно при использовании так называемых смарт-контрактов.

Кто-то видит в этом признаки анархии. Кому-то интереснее отсутствие сложной вертикальной иерархии.

И многие стартапы стремятся создавать новые валюты, форматы, обменники. Но это совсем не то, что интересует банки и, прямо скажем, всю финансовую систему.

Блокчейн для банков: чего хотят банки

Задумайтесь на секунду, что вы сами хотите от денежной системы? Какие характеристики необходимы вам, как клиенту, чтобы вас всё устраивало?

Скорее всего вы подумаете о скорости, чтобы переводы осуществлялись не за неделю, а за пару часов. Подумаете о стоимости перевода из страны в страну и предпочтёте заплатить 30 центов вместо 14 евро.

При этом ваши деньги должны быть доступны вам, защищены от преступников и т.п.

Вы удивитесь, но банкам нужно то же самое. Плюс контроль за транзакциями и соответствие международным законам.

Как отмечали на конференции в Таллине некоторые спикеры, в любом финансовом стартапе 20-30% времени и сил уходит не технологическую составляющую, а 70-80% — на юридическую, правовую. У банков потребность соответствовать законам ещё выше.

Но вместо того, чтобы обеспечить комфорт, дешевизну, безопасность и выполнение международных правил, стартапы предлагают банкам некую децентрализацию и в лучшем случае ускорение переводов между банками. Последнее безусловно важно, но не решает основной проблемы – прозрачности сделки при переводе и её соответствие законам.

Блокчейн для банков: как создать стартап, который понравится банкам

Поэтому, если вы решили создать FinTech стартап и привлечь в помощники и блокчейн, и банки, то задумайтесь, какую выгоду вы предложите банкам. Если вы сможете удовлетворить их нужды, то у вашего стартапа не будет проблем с поиском финансирования и самообеспечением.

Какие требования необходимы выполнить, чтобы стартап с блокчейном и биткоинами заинтересовал банки?

- Банки хотят снизить свои затраты на обслуживание безопасности – это главная статья расходов сегодня;

- Банки хотят скорость, полный контроль максимально приближённые к бесплатности переводы;

- Соответствовать законам (локальным и международным).

Самый сложный пункт – последний. Законы в финансовой сфере весьма жёсткие. Наглядный пример: как автоматизировать процесс определения истинного резидентства клиента, чтобы убедиться, что он не американец? А ведь за укрывательство американского гражданина и его счета банку грозит штраф в 30% на все его переводы…

Если вы создадите инфраструктуру, которая обеспечит скорость, безопасность, дешевизну и выполнение законов, то банки на радостях инвестируют в вас огромные деньги или купят на корню.

Проблема в том, что ни банки, ни многие стартапы не используют существующую технологию в полной мере. Они выделяют некоторые особенности, пытаются использовать их в отрыве от других. Это как попытка уехать на велосипеде без педалей или без руля – обязательно закончится аварией, а то и сломанной шеей.

Поэтому необходимо не просто ворваться в рынок блокчейна, который начинает, между прочим, перегреваться, как в своё время рынок доткомов. Необходимо создать совершенно конкретное решение для банков, как самых крупных клиентов в финансовой области.

Совмещение блокчейна, биткоина, цифровой подписи, умных контрактов и многого другого способно изменить банкинг навсегда. Уже сегодня спорят, какие задачи останутся у банков будущего: возможно им останется доля только тех, кто выдаёт кредиты, а переводами займутся платёжным системы. Банкинг меняется вслед за остальным миром.

Но в любом случае необходимо уяснить две вещи: сегодня можно создать новую нишу, новый бизнес с огромным денежным потенциалом; плюс уже сегодня можно экономить на переводах, на хранении и прочих повседневных операциях при помощи современных технологий.

В том числе и при помощи блокчейн.

Подписывайтесь на рассылку, чтобы не пропустить новые возможности и важные изменения!

Читайте другие интересные статьи портала InternationalWealth.info:

Американское агентство по борьбе с финансовыми преступлениями (FinCEN) и Бюро промышленности и безопасности Министерства торговли США (BIS) 28 июня 2022 года опубликовали набор рекомендаций, которые…

Деньги не пахнут?Банк UBSБанк Credit SuisseБанк Julius BaerРекомендации, выводы Широкие международные санкции против России из-за резкого обострения ситуации вокруг Украины не стали неожиданностью…

Чтобы оценить надежность и безопасность банка, нужно знать не только величину его активов и его кредитные рейтинги. Понятие “надежности” (safety) предполагает оценку намного большего числа…

Российские банки получили возможность улучшить свою ликвидность избавившись от замороженных активов и пассивов. Власти РФ разрабатывают законопроект, который поможет подстанционным финансовым учреждениям почистить свои балансы…

Список банков, попавших под санкции в 2022 годуЧем грозят банкам секторальные санкцииЧто означают для банков РФ блокирующие санкцииБудут ли банки работать в прежнем…

Банковский сектор США имеет многовековые традиции и прежде всего, ориентирован на международных клиентов. Американские банки предоставляют физическим и юридическим лицам разнообразные продукты: Открытие корпоративных счетов.Открытие…

Банки Европы и работа в УкраинеКакие европейские банки есть в Украине сейчас?Raiffeisen BankBNP Paribas Group/УкрсиббанкPKO Bank Polskа/КредобанкProCredit BankOTP BankIntesa Sanpaolo/Правэкс-БанкCredit AgricoleСтоит ли доверять…

Демонстрация скрытой силы, явное или неявное, в условиях тяжелейших санкций стало нормой международной политики. Вследствие этого международное сотрудничество во многих сферах было либо свёрнуто /…

Источник https://coinspot.io/technology/itrinok/kak-sozdat-cifrovoj-bank/

Источник https://habr.com/ru/company/polybius/blog/402871/

Источник https://internationalwealth.info/offshore-business-online/why-banks-need-blockchain-how-to-create-startup-for-banks/