Нефть снова растет. Кого из нефтяников добавить в портфель

На фоне повышенной волатильности по ценам на нефть акции нефтяных компаний привлекают к себе внимание инвесторов. Рассмотрим сравнительную картину и оценим, какие бумаги выглядят наиболее перспективными.

Добыча и запасы

Российский нефтегазовый сектор на Московской бирже представлен девятью крупными вертикально-интегрированными компаниями (ВИНК), на которых в совокупности приходится более 80% всей российской нефтедобычи. Помимо нефти, нефтяники добывают природный газ и другие попутные углеводороды. Добычу можно измерять в разных единицах, но в международной практике добычу нефти принято измерять в баррелях в сутки (б/с), а общий объем добычи углеводородов — в баррелях нефтяного эквивалента (б.н.э).

Порядка трети всей российской нефтедобычи приходится на Роснефть, производство которой может сравниться с добычей целых стран в Персидском заливе. Ближайший конкурент в лице Лукойла выглядит ощутимо скромнее. НОВАТЭК занимает третье место по добыче углеводородов, но большая часть этого объема приходится на природный газ и в будущем эта доля будет только расти.

В таблицу не попал Газпром, который сфокусирован на добыче природного газа и представляет из себя индивидуальную историю. Нефтяной бизнес компании вошел в таблицу в виде дочерней Газпром нефти, а сам Газпром мы рассмотрим отдельно чуть ниже. В 2020 г. добыча природного газа Газпромом составляла около 8 млн б.н.э. в сутки (454,5 млрд кубометров в год).

Важным показателем для нефтяной компании является обеспеченность запасами. В зависимости от геологических характеристик месторождений запасы принято делить на доказанные, вероятные и возможные. Обеспеченность обычно рассчитывается, как объем доказанных запасов, разделенный на годовую добычу. Этот показатель демонстрирует, сколько лет компания сможет поддерживать текущий уровень производства, если не будет разведывать новые месторождения. Также в различных мультипликаторах часто используется сумма доказанных и вероятных запасов.

Месторождения имеют свойство заканчиваться, поэтому компаниям необходимо постоянно вести разведку и бурение новых залежей, чтобы обеспечивать себя работой на следующие годы. Ежегодно компания подводит итоги и рассчитывает такой коэффициент, как процент восполнения запасов. Это отношение новых разведанных запасов к объему годовой добычи. Хорошим результатом считается показатель свыше 100% или близкий к нему. У российских компаний уровень восполнения запасов меняется год от году, но, как правило, превышает 100%.

Показатели эффективности

В таблице ниже собраны ключевые показатели эффективности, которые можно легко рассчитать по общедоступным данным и на которые часто обращают внимание аналитики и инвесторы. Показатели усреднены за последние 5 лет, чтобы сгладить эффект скачков рентабельности из-за колебаний цен на нефть.

ROE — отношение прибыли к собственному капиталу. Ключевой параметр, характеризующий возврат на вложенный акционерами капитал. В нефтяной отрасли чаще оперируют скорректированным показателем возврата на инвестированный капитал — ROIC.

Gross profit / EBITDA / Net income margin — маржинальность валовой прибыли / EBITDA / чистой прибыли. Эти показатели характеризуют, насколько эффективно компания управляет своими издержками на разных уровнях.

Отношение активов к собственному капиталу (леверидж) отражает структуру капитала и как компания использует эффект кредитного плеча. Слишком низкое значение может означать, что компания не использует возможности для роста, слишком высокое — компания может быть перегружена долгом.

Рост собственного капитала на акцию — показывает, каким темпом компания увеличивает собственный капитал.

Рыночные мультипликаторы

Следующие мультипликаторы рассчитываются с использованием рыночной капитализации нефтяных компаний. По ним можно соотнести, какие бумаги пользуются большей популярностью среди инвесторов, а какие торгуются с дисконтом.

Как видно из таблицы, дешевле всех по мультипликаторам торгуются акции Сургутнефтегаза и Башнефти, в то время как акции НОВАТЭКа явно дороже всех остальных бумаг. Чтобы разобраться в том, насколько оправданы такие оценки, кратко рассмотрим инвестиционный кейс по каждой компании.

Особенности инвестиционного кейса

Роснефть

Роснефть, как компания с госучастием, платит на дивиденды 50% прибыли по МСФО, а оставшиеся средства реинвестирует в бизнес. Флагманским инвестпроектом является большой нефтегазовый кластер «Восток Ойл», оценка которого в ходе M&A составила 70 млрд евро, что сопоставимо с капитализацией самой Роснефти. Рыночная оценка Роснефти, для сравнения, с учетом долга составляет около 106 млрд евро.

Почему же инвесторы не спешат закладывать в котировки оценку «Восток Ойл»? Дело в том, что реализация подобных масштабных проектов, да еще и в сложных климатических условиях, сопряжена с высокими рисками. При поддержке государства проект рано или поздно «взлетит», но затраты на реализацию, сроки и рентабельность могут отличаться от расчетных, что дисконтируется в стоимость.

Тем не менее перспективы роста бизнеса выглядят очень привлекательными, и для определенной категории инвесторов акции Роснефти могут оказаться интересной идеей. Дополнительным драйвером на среднесрочном горизонте может стать достойный уровень дивидендов и снижение долговой нагрузки, обусловленные высокими ценами на нефть.

Лукойл

Крупнейшая частная нефтегазовая компания России, зарекомендовавшая себя хорошей эффективностью и «джентельменским» отношением менеджмента и крупных акционеров к миноритариям. У Лукойла почти нет долга и зафиксирована прозрачная дивидендная политика (100% скорректированного FCF ). В качестве альтернативы дивидендам Лукойл иногда поощряет инвесторов через программы buyback . В качестве циклической дивидендной фишки акции Лукойла сегодня выглядят лучшей историей в секторе.

Здесь есть и минусы: прогнозные дивиденды и динамика акций очень чувствительны к прогнозам по ценам на нефть. С учетом форвардных дивидендов в 2022–2023 гг. акции выглядят явно недооцененными и на горизонте 8 месяцев могут вернуться к максимумам. Однако ухудшение конъюнктуры рынка может ощутимо «подрезать» апсайд, который обеспечивают текущие прогнозы по нефти.

Газпром

Ядро бизнеса составляет добыча и экспорт природного газа на европейский рынок. На фоне дефицита поставок СПГ и холодной зимы 2020–2021 гг. цены на газ в Европе поднялись к многолетним максимумам. Ожидается, что благоприятная конъюнктура на рынке сохранится и в 2022 г., что позволит компании выплатить за 2021 и 2022 гг. годовые дивиденды в районе 40–50 руб. на акцию. Такие прогнозы дают целевую оценку свыше 400 руб. за акцию.

Долгосрочно позиции компании на европейском рынке выглядят устойчивыми, а прогнозы по спросу на газ в свете энергоперехода располагают к оптимизму. Однако акции компании являются очень чувствительными к внешнеполитической повестке. Мы позитивно смотрим на акции Газпрома, но важно отметить, что в этой истории инвестору стоит учитывать плохо предсказуемые риски, связанные с политическими взаимоотношениями с Европой.

Газпром нефть

Эффективная нефтегазовая компания с госучастием (через Газпром), выплачивает на дивиденды не менее 50% прибыли МСФО. Акции выглядят привлекательно, но сдерживающим фактором выступает размер free-float. В свободном обращении находится всего 4,3% акций компании. Это делает бумаги низколиквидными, ограничивает их присутствие в индексах и не позволяет институциональным инвесторам рассматривать их для своих портфелей.

95,7% компании принадлежит Газпрому. Периодически инвесторы и журналисты поднимают вопрос возможного SPO на конференц-коллах, но пока таких планов нет. Если однажды мажоритарный акционер решит продать в рынок часть своего пакета, это может крайне позитивно сказаться на ликвидности и привлекательности акций компании. С учетом исторических максимумов по ценам на акции такой сценарий можно держать в уме, хотя других предпосылок для него нет.

Наш долгосрочный взгляд на акции Газпром нефти позитивный. При этом текущую оценку нельзя назвать низкой, поэтому уверенности в стабильном росте на горизонте I полугодия 2022 г. сейчас нет. После осеннего снижения цен на нефть акции Газпром нефти первыми восстановились к максимальным уровням, дальнейший потенциал выглядит ограниченным.

Сургутнефтегаз

Коммуникацию с инвесторами компания ограничивает минимальным обязательным раскрытием, а большую часть прибыли аккумулирует в своей знаменитой «кубышке» — совокупности финансовых вложений, предположительно валютных депозитов, объем которых на 30 сентября 2021 г. превысил 3,6 трлн руб.

Обыкновенные акции, как правило, торгуются с большим дисконтом к размеру кубышки — инвесторы пока не понимают, когда и как они смогут получить выгоду от этих денег, поэтому не спешат закладывать их в стоимость. Периодически бумаги подскакивают на десятки процентов без видимой причины, поэтому спекулянты держат их в фокусе внимания. На текущий момент нет однозначных идей по обыкновенным акциям.

Привилегированные бумаги могут выступать защитным инструментом. По уставу их владельцы могут претендовать на выплату дивидендов из прибыли РСБУ. На этот показатель сильно влияет переоценка валютной кубышки при колебаниях USD/RUB. Чем слабее рубль, тем больше дивидендов получат держатели префов. Это делает бумагу хорошей защитой от обесценения рубля с дополнительным бонусом в виде дивидендов от нефтяного бизнеса. В моменты высокой волатильности эти акции могут двигаться против секторальной динамики.

Татнефть

Ключевым акционером Татнефти с долей 34% является Республика Татарстан. Еще около 3% контролирует она же через иные предприятия. До 2020 г. компания пользовалась популярностью у инвесторов из-за высоких дивидендов. Дивидендная политика предполагает выплату не менее 50% от большей прибыли (МСФО или РСБУ). По факту компания платила более 100% от FCF.

В 2020 г. из-за пандемии компания сделала паузу в выплатах. Осенью 2020 г. правительство ужесточило налоговые условия, которые сильно отразились на маржинальности отдельных проектов Татнефти. Из-за этого компания скорректировала стратегию в пользу роста нефтепереработки. Дивиденды в 2021 г. выплачивались по нижней планке дивидендной политики.

На текущий момент существует интрига по возможной покупке убыточного и закредитованного НПЗ ТАИФ-НК, который ранее вышел за контуры сделки СИБУРа и ТАИФа. Покупка ТАИФ-НК может принести долгосрочную выгоду в виде синергии и вполне соотносится со стратегией развития, но краткосрочно может ощутимо ухудшить мультипликаторы.

Пока нет определенности по цене сделки и самому факту ее реализации, что создает некоторую неопределенность.

Башнефть

Башнефть находится под контролем Роснефти (57,7%), блокпакет принадлежит республике Башкортостан (25%). Коммуникация менеджмента с миноритарными акционерами ограничивается обязательным раскрытием, стратегия компании остается неизвестной.

Ключевой интерес представляют дивиденды, но формула их расчета вызывает вопросы. По дивидендной политике компания может платить 25% прибыли МСФО. На практике после 2016 г. коэффициент выплат колебался в широких пределах. Какими будут выплаты за 2021 г. неизвестно.

Новости о выплатах могут быть позитивно расценены инвесторами, особенно, если компания обозначит прозрачную формулу расчета дивидендов, на которую можно будет ориентироваться в будущем. На наш взгляд, сейчас в секторе есть более привлекательные бумаги. К тому же акции обладают невысокой ликвидностью.

НОВАТЭК

Одна из немногих компаний роста на российском рынке. НОВАТЭК реализует сложные и капиталоемкие проекты по добыче, переработке и сжижению природного газа в Арктике. Добыча ЖУВ в будущем будет, скорее, побочным продуктом, хотя сейчас ее продажи занимают солидную долю в выручке более 50%.

В 2018 г. компания порадовала инвесторов мощным ростом на фоне запуска проекта Ямал-СПГ. Следующим проектом является Арктик-СПГ 2, который реализуется в партнерстве с зарубежными инвесторами и может выйти на проектную мощность к 2025 г. Перспективы роста и высокая маржинальность оправдывают высокие мультипликаторы НОВАТЭКа. Однако на горизонте ближайших месяцев мы не видим существенных драйверов для роста. Инвестиции в акции компании интересны с горизонтом как минимум несколько лет.

Русснефть

Компания находится в сложном финансовом положении из-за высокой долговой нагрузки. Акции Русснефти нельзя назвать ликвидными, что также ограничивает интерес инвесторов. Компания обладает богатой ресурсной базой, но пока не ясно, как может быть раскрыта эта стоимость и на что могут претендовать миноритарии. Мы с осторожностью смотрим на акции компании и рекомендуем обратить внимание на других представителей сектора.

Выводы

На текущий момент интереснее всего смотрятся акции Роснефти, Лукойла и Газпрома, которые имеют как долгосрочный, так и среднесрочный потенциал для роста. Акции Газпром нефти и НОВАТЭКа выглядят интересными долгосрочно, но на среднесрочном горизонте они могут не показывать опережающей динамики относительно сектора. В качестве защиты от обесценения рубля могут быть интересны привилегированные акции Сургутнефтегаза.

Бумаги Башнефти могут ощутимо вырасти, если компания примет новую дивидендную политику с более высоким коэффициентом выплат, например 50% от прибыли МСФО. Мы не видим оснований ожидать этого в 2022 г., но терпеливые инвесторы могут выделить в своем портфеле место под эту идею на неопределенный срок.

Растут цены на нефть и газ. Какие акции покупать и как на этом заработать?

Если полтора года назад кто-то думал, что эпоха нефти и газа уходит, то сейчас резко всё изменилось. Фактически из-за экологической повестки в развитых странах и тотального недофинансирования нефтегазовой отрасли цены на нефть выросли до прежних высоких значений, а на газ стали ставить новые рекорды. Многие эксперты предрекают, что высокие цены могут расти дальше, и наступает эра высоких цен на энергоносители.

Что делать? Покупать акции Газпрома и нефтяных компаний? Это нужно было делать год назад, когда цены на газ и нефть упали, что я в принципе и делал. Сейчас их акции стоят опять дорого. Причем в случае Газпрома еще можно понять, что компания является полным бенефициаром высоких цен на газ, и можно видеть еще дальнейший потенциал роста. А нефтяным компаниям после цены в 45 долларов мало что достается – почти всё забирает государство после этой цены.

Кто же является более скрытым бенефициаром высоких цен на энергоносители, цена акций которых еще не отразила повышение цен на нефть и газ?

1. Производители удобрений Фосагро и Акрон.

Почему? Основная часть расходов производителей удобрений для проведения химических реакций – газ, энергия и топливо. У Фосагро и Акрона цены на газ и топливо естественно не растут – все цены в рублях с госрегулированием (рост не выше инфляции).

А у их конкурентов? Конечно, по мировым ценам. Несложно сложить дважды два четыре, чтобы понять, чем оканчивается резкий рост себестоимости для конкурентов. Например, некоторые производители удобрений в Европе недавно заявили о полной остановки производства из-за высоких цен на газ. Когда они возобновят — неизвестно. Кто-то может совсем закрыться пока цены на удобрения сильно не вырастут, а кто возобновит — наберут долгов из-за простоев и неизвестно будут ли производить на прежнем уровне, и, конечно, про рост производства речи не идет. Предложение удобрений в любом случае сокращается. А спрос растет, так как количество пригодных земель сокращается, а население и потребность в еде во всем мире растет. Рост производства продуктов питания возможен в текущих условиях только за счет удобрений. Цены на удобрения уже очень высокие, но похоже всё только начинается и период высоких цен может остаться надолго.

Кто способен увеличить производство? Конечно же российские Фосагро и Акрон с их низким издержками уже это делают и захватывают растущий рынок. Китайские из-за экологической повестки производство сокращают, у них много неэкологичных производств. Белорусские государственные производители удобрение не имеют доступа к кредитным ресурсам и вообще даже под санкциями — могут экспортировать только через Россию. Ну вы поняли, чем всё это может закончится.

2. Металлургические компании, включая Северсталь.

Причем здесь они? Энергия и топливо важная составляющая себестоимости. Но не это главное. Главное, что вторым по значимости составляющим себестоимости после железной руды является коксующий уголь. В результат сокращения производства стали в Китае цены на руду упали, а на коксующий уголь резко выросли из-за трендов цен на энергоносители (электростанции стали переходит на уголь). Конечно, от этого выигрывают производители угля Мечел и Распадская. Но, во-первых, их акции уже выросли. Во-вторых, долгосрочно, конечно, производители энергетического угля не очень интересны. У Мечела по-прежнему много долгов и странный метод руководства, которые привел ко многим проблемам с долгами, поэтому от Мечела я бы держался все равно подальше. Но вот Северсталь с вертикальной интеграцией в коксующемся угле точно выглядит бенефициаром этого процесса. Да и цены на сталь не смогут падать из-за роста цен на энергоресурсы. В Европе у металлургов сильно растут издержки из-за цен на электроэнергию и импортируемый коксующийся уголь.

3. Куда государство направит деньги?

Главный бенефициар высоких цен на газ и нефть конечно же само государство РФ, основная часть уходит в виде налогов в бюджет. Куда уйдут деньги? Конечно, в той или иной степени такие огромные потоки денег могут достаться почти всем. Например, даже небольшое повышение пенсий сразу повышает доход Магнита, так как основная часть бюджета пенсионера – это продукты.

Но я бы выделил два направления, куда государство сможет направлять часть таких неожиданных сверхдоходов:

— инфраструктурные проекты – главные бенефициары опять производители стали.

— повышение рождаемости, так как сокращение населения конечно не очень нравится государству. Единственные работающие в последнее время инструменты – материнский капитал и семейная ипотека. Также дальневосточная ипотека. Так что, если кто-то думал, что эти программы будут сворачиваться, похоже их могут только еще больше расширять. Естественно, главные бенефициары – крупнейшие девелоперы ПИК и Самолет в эконом сегменте, которые увеличивают строительство м2. Для государства вообще, с точки зрения стабильного настроя населения и направления его в сторону рождаемости и зарабатывания денег, ипотека – главный инструмент. Только ЦБ пока сопротивляется, но вы сами понимаете у кого последнее слово и какие ставки ипотеки будут в долгосрочной перспективе.

Акции крупнейших нефтяных компаний России, США и других стран

Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью, потому что из неё делают топливо и нефтепродукты. Основные покупатели нефти – промышленность, транспортный сектор, электростанции, а продавцы – нефтедобывающие компании.

В этой статье мы рассказали о крупных нефтяных компаниях России, США, Франции, Нидерландов, Китая и показали доходность их акций за 5 лет.

Акции нефтяных компаний России

Россия – третья страна по количеству добычи нефти в мире после США и Саудовской Аравии. Уровень экспорта нефти и нефтепродуктов составляет около 50% от всего объёма. Главные получатели – Китай, Нидерланды, Южная Корея, Германия.

«Роснефть»

- Рост акций за пять лет: +107,26%.

- Узнать цену акций и посмотреть котировки .

Эта компания входит в перечень стратегических предприятий России. Контрольный пакет акций принадлежит государству через компанию «Роснефтегаз».

«Роснефть» – крупный мировой производитель нефти. Основная деятельность: поиск месторождений нефти и газа, добыча, переработка, реализация сырья на рынке, освоение морских месторождений.

Компания работает по всей РФ, главные регионы добычи: Восточная и Западная Сибирь, Дальний Восток, Центральная Россия, Южный федеральный округ, Тимано-Печорская нефтегазоносная провинция.

«Лукойл»

- Рост акций за пять лет: +93,59%.

- Узнать цену акций и посмотреть котировки .

Список про акции нефтяных компаний не обойдётся без «Лукойла». На его долю приходится около 2% мировой добычи нефти – это одна из крупнейших нефтегазовых компаний в мире. Предприятие добывает нефть в 14 странах. Главные регионы: Россия, Средняя Азия, Ближний Восток.

В РФ компания ведёт добычу в Ямало-Ненецком и Ханты-Мансийском автономных округах, Республике Коми, Калининградской, Волгоградской, Астраханской областях, Пермском крае, Республиках Татарстан и Калмыкия.

Чтобы повысить рентабельность бизнеса, «Лукойл» разрабатывает новые технологии. Так, компания использует решения для добычи высоковязкой нефти, внедряет экологосберегающие технологии бурения, делает скважины малого диаметра, повышает нефтеотдачу пластов, применяя химические, тепловые и гидродинамические методы.

«Газпром нефть»

- Рост акций за пять лет: +101,21%.

- Узнать цену акций и посмотреть котировки .

«Газпром нефть» разведует месторождения, перерабатывает нефть, реализует нефтепродукты. Компания первая запустила добычу нефти на российском шельфе Арктики (месторождения Новопортовское, Восточно-Мессояхское, Приразломное).

В 2018 году «Газпром нефть» открыла подразделение цифровой трансформации и стала внедрять технологии в свою работу. Они помогают компании прогнозировать спрос, контролировать скважины в реальном времени, оптимизировать работу оборудования, визуализировать строительство новых объектов и использовать роботизацию в опасных условиях для человека.

«Сургутнефтегаз»

- Рост акций за пять лет: +8,04%.

- Узнать цену акций и посмотреть котировки .

Добывающие активы этого предприятия в основном сосредоточены в Ханты-Мансийском автономном округе. Главное месторождение – Фёдоровское.

Один из активов «Сургутнефтегаза» нефтеперерабатывающий завод «Киришинефтеоргсинтез» – крупнейший завод в России по количеству произведённого топлива. Он выпускает моторное топливо, дизтопливо, авиакеросин, судовое топливо, гидроизоляционные материалы.

«Татнефть»

- Рост акций за пять лет: +81,53%.

- Узнать цену акций и посмотреть котировки .

«Татнефть» добывает нефть на 77 месторождениях, а штаб-квартира этой компании базируется в Татарстане. Крупнейшее месторождение предприятия Ромашкинское находится в восточной части Татарстана. В составе компании более 800 АЗС, расположенных по всей России.

Ещё у «Татнефти» есть крупный нефтеперерабатывающий комплекс «ТАНЕКО». Он перерабатывает тяжёлую высокосернистую нефть, а показатель эффективности переработки (глубина переработки) составляет 99%.

«Башнефть»

- Рост акций за пять лет: +9,59%.

- Узнать цену акций и посмотреть котировки .

Компания из Уфы, добывающая нефть в Волго-Уральской провинции, Тимано-Печорской провинции и Западной Сибири. Всего предприятие эксплуатирует около 180 месторождений. В собственности компании около 460 АЗС.

«Башнефть» владеет крупнейшим в Европе корпоративным научно-исследовательским институтом «БашНИПИнефть». Он разведует нефтяные месторождения, проектирует скважины, разрабатывает системы аналитики, делает 3D-моделирования процессов добычи.

«Транснефть»

- Рост акций за пять лет: +1,2%.

Это компания не извлекает нефть, а перевозит её. Владеет 68 тыс. км магистральных трубопроводов, 500 насосными станциями, 24 млн кубометров резервуарных ёмкостей. Транспортирует около 83% всей добываемой в России нефти и является крупнейшей в мире нефтепроводной компанией. Полностью контролируется государством.

Самая длинная магистраль, которую обслуживает «Транснефть» на территории РФ, нефтепровод «Дружба». Маршрут магистрали начинается от Альметьевска и разветвляется до Германии через Беларусь и Польшу и до Хорватии и Чехии через Украину, Словакию и Венгрию. Общая длина нефтепровода 8 900 км.

Акции нефтяных компаний США

Нефтяная промышленность в США развита в Техасе, Мексиканском заливе, на Аляске. Самые крупные месторождения – Пермский бассейн, Игл Форд Сланец, Баккен.

В Штатах производят много нефтепродуктов, поэтому здесь есть не только добывающие компании, но и те, кто специализируются на переработке или перевозке нефти. В списке рассматриваем акции нефтяных компаний, чья капитализация не меньше $20 млрд.

Exxon Mobil Corporation

- Рост акций за пять лет: –48.71%.

- Узнать цену акций и посмотреть котировки .

Крупнейшая негосударственная компания в энергетической отрасли, производящая около 3% мировой нефти.

Exxon Mobil добывает сырьё по всему миру. Основные регионы: Северная Америка, Латинская Америка, Африка, Азия, Европа, Австралия, Океания.

У компании есть 21 НПЗ (нефтеперерабатывающий завод): 5 в США, 5 в Азии, 8 в Европе, 3 в Канаде. Ещё ей принадлежит сеть из 21 тыс. АЗС. Около 10 тыс. в США, остальные в Канаде, Европе и Азиатско-Тихоокеанском регионе.

Важная часть бизнеса предприятия химическая промышленность. Exxon Mobil делает этилен, полиэтилен, полипропилен, смазочные материалы, разные технологические жидкости и смолы.

Chevron

![]()

- Рост акций за пять лет: –16,9%.

Американская транснациональная энергетическая корпорация, добывающая нефть в США, Австралии, Нигерии, Казахстане, Таиланде, Индонезии, Канаде, Анголе и других странах. В США компания эксплуатирует около 11 тыс. нефтяных и газовых скважин.

Перерабатывающие активы Chevron выпускают бензин, дизельное топливо, авиакеросин, нефтепродукты. Компания владеет четырьмя НПЗ в США и правами на товарные знаки горюче-смазочных материалов Texaco и Caltex.

ConocoPhillips

- Рост акций за пять лет: –36,01%.

Нефтяная компания из США со штаб-квартирой в Хьюстоне, штат Техас. Главные направления деятельности: разведка месторождений, добыча, переработка нефти, транспортировка нефтепродуктов, маркетинг. Компания делает химикаты и пластики, а ещё продаёт патентные технологии по глубокой переработке нефти.

Kinder Morgan

- Рост акций за пять лет: –65,7%.

Это предприятие контролирует нефте- и газопроводы. В структуре Kinder Morgan 137 тыс. км трубопроводов, по которым компания транспортирует нефть, газ, очищенные нефтепродукты и углекислый газ. На 152 терминалах компания обрабатывает бензин, этанол, авиационное топливо.

Schlumberger

- Рост акций за пять лет: –73,04%.

Schlumberger обслуживает нефтяные компании. Работает в 85 странах, включая Россию и Казахстан.

Предприятие состоит из четырёх групп. Первая ищет месторождения, разрабатывает программное обеспечение, координирует работу. Вторая делает бурильное оборудование и проводит бурильные работы. Третья подготавливает скважины к добыче и обслуживает их. Четвёртая продаёт нефтегазовое оборудование.

EOG Resources

- Рост акций за пять лет: –42,76%.

Американский производитель нефти и природного газа. Компания добывает ресурсы в США, Канаде, Китае, Тринидаде и Тобаго.

EOG Resources делает упор на геологическую разведку, чтобы найти лучшие участки с более качественными породами. Это помогает бурить насыщенные углеводородами месторождения и добывать больше сырья за меньшие деньги.

Phillips 66

- Рост акций за пять лет: –3,58%.

Транснациональная компания из Техаса, которая хранит, обрабатывает, перевозит и производит нефтепродукты: моторные масла, жидкость для КПП, трансмиссионные масла, охлаждающие жидкости, жидкости для гидравлики. Продукция Phillips 66 используется для автомобилей, сельского хозяйства, строительной отрасли, железнодорожного транспорта, авиации и производства.

В США компания управляет заправочными станциями Conoco, Phillips 66, 76. В Европе станциями Jet. Ещё ей принадлежит 13 НПЗ.

Pioneer Natural Resources

- Рост акций за пять лет: –19,68%.

Основная работа этой американской нефтегазовой компании сосредоточена в Техасе. Она добывает нефть на крупном месторождении Spraberry Trend, которое находится в Пермском бассейне.

Valero Energy Corporation

- Рост акций за пять лет: +6,71%.

Международный производитель бензина, дизеля, ракетного топлива, в собственности которого 15 НПЗ в США и Канаде и один завод в Уэльсе. Компания продаёт топливо через свою розничную сеть АЗС (более 5 тыс. станций).

В структуре Valero Energy есть 14 заводов по производству этанола, а ещё завод, который делает низкоуглеродное топливо из переработанных животных жиров, отработанного кулинарного масла и непищевого кукурузного масла.

Другие лучшие нефтяные компании

В этом разделе мы рассказываем про акции нефтяных компаний не из США или России. При этом они являются одними из крупнейших игроков нефтяного рынка.

Total S.A.

- Рост акций за два года: –23,14%.

Французская нефтегазовая компания, работающая в 130 странах. У Total есть своя инфраструктура, которая охватывает весь процесс разработки: от лабораторных испытаний до промышленного производства.

Основные месторождения предприятия находятся в Анголе, Нигерии, Катаре, Бразилии. Total специализируется на глубоководной добыче сырья (более 500 метров). Компания разрабатывает месторождения в Северном море, Мексиканском и Гвинейском заливах.

Химическое подразделение Total выпускает полипропилен, полистирол, полиэтилен, топливные и смазочные продукты, краски, клей, герметики, резину.

Royal Dutch Shell

- Рост акций за год: –29,26%.

Британско-нидерландская нефтегазовая компания, одна из крупнейших в мире. Главные регионы нефтедобычи: Бразилия, Оман, США, Великобритания, Нигерия, Малайзия, Казахстан, Норвегия, Россия, Канада, Дания, Италия, Габон.

Royal Dutch Shell добывает разные типы нефти, в том числе сланцевую и глубоководную. У компании есть химическое подразделение, где производят разные нефтепродукты, например: дизель, мазут, авиационное и судовое топливо, биотопливо, смазочную продукцию, битум, серу.

PetroChina

- Рост акций за пять лет: –71,98%.

Китайское предприятие, которое занимается геологоразведкой, добычей, нефтепереработкой, нефтехимией, маркетингом и реализацией продукции.

В отличие от Total и Shell, PetroChina добывает ископаемые внутри страны. Она работает на крупных китайских месторождениях: Дацин, Чанцин, Синьцзян, Тарим, Чуаньюй. Компании принадлежит 29 НПЗ и нефтехимических заводов, а ещё 21 тыс. автозаправочных станций.

Как купить акции нефтяных компаний

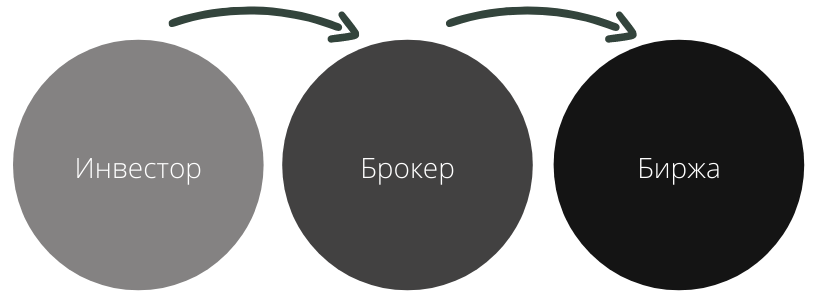

Инвестировать в акции нефтяных компаний можно на Московской или Санкт-Петербургской биржах. Они организовывают торги ценными бумагами.

Но покупать акции напрямую на бирже физическому лицу нельзя. Это можно сделать только через брокерскую компанию, которая предоставляет инвестору доступ к фондовым рынкам, а ещё выполняет его требования по сделкам с бумагами.

Брокер регистрирует инвестора на бирже и помогает вкладывать деньги. Чтобы начать работу с брокером, необходимо открыть у него брокерский счёт. Там будут учитываться все позиции и доходы инвестора.

За каждую транзакцию с ценными бумагами брокер берёт комиссию. Обычно комиссия за сделки не превышает 0,3% от общей суммы операции.

Оформить брокерский счёт бесплатно и купить акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня. Чтобы заполнить заявку, нужен только паспорт.

- Когда всё будет готово, зайдите в личный кабинет, пополните счёт картой, выберите нужные акции и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за операции от 0,025%. Пополнение счёта или вывод денег бесплатно, а начинать торговать можно с любой суммы.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Источник https://bcs-express.ru/novosti-i-analitika/neft-snova-rastet-kogo-iz-neftianikov-dobavit-v-portfel

Источник https://smart-lab.ru/blog/728873.php

Источник https://invlab.ru/investicii/akcii-neftyanyh-kompaniy/