Как избежать типичных ошибок в бизнес-планировании

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы. Рассмотрим традиционные вопросы инвесторов и требования, которые они обычно предъявляют к информации и документации.

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Вот некоторые типичные ситуации:

- Недостаточно глубокий анализ существующего состояния и слабое обоснование требований к проекту не позволяют вскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

- Нечетко определенные цели проекта могут увести разработчиков с нужного направления, и большая часть работы (например, исследования рынка или поиск информации) будет сделана напрасно. Цели должны иметь четкое содержание и смысл; результаты должны быть измеримы и заданные параметры выполнимы.

- На практике довольно часто вместо объективного поиска альтернатив разработчики отдают предпочтение излюбленному варианту, который не всегда бывает оптимальным.

- Ответственность в проекте может распределяться недостаточно четко и согласованно.

- Команда планирования и управления проектом бывает недостаточно укомплектована квалифицированным персоналом.

- Если возникают непредвиденные проблемы, то нельзя их игнорировать или пытаться решить «сидением на месте».

- Ни в коем случае нельзя недооценивать возможные риски.

- Импровизация котируется выше, чем систематическая организация.

- К сожалению, для некоторых разработчиков характерны такие ситуации, как повторение ошибок из старых проектов и отсутствие готовности учиться.

Таблица 1. Традиционные вопросы инвесторов (по материалам консалтинговой фирмы «Эрнст и Янг»)

1. Характеристика предприятия.

1.1. Краткая история создания и производственной деятельности

- Каковы условия создания предприятия?

- Основные события и обзор деятельности предприятия.

1.2. Филиалы и дочерние предприятия

- Получена ли исчерпывающая информация о деятельности филиалов?

- Не препятствуют ли существующие филиалы предприятия направлению капитала на основную деятельность, где отдача от его использования значительно выше?

- Учитываются ли в контрактах, заключенных с дочерними предприятиями, интересы меньшинства акционеров?

- Детальная информация об основных и дочерних предприятиях, включая данные о видах деятельности и финансовый отчет о результатах видов деятельности.

1.3. Непрофильные производства

- Имеется ли технико-экономическое обоснование целесообразности продолжения неосновной деятельности?

- Не будут ли временные и материальные затраты на неосновную деятельность предприятия мешать основному производственному процессу?

- Существуют ли планы продажи подразделений, занимающихся неосновными видами деятельности?

- Подробное описание и финансовый отчет по неосновным видам деятельности предприятия. Стратегия дальнейшего развития неосновных видов деятельности предприятия.

1.4. Объекты социальной инфраструктуры

- Не являются ли расходы на содержание объектов социальной инфраструктуры чрезмерными с финансовой точки зрения?

- Освобождается ли предприятие от уплаты налогов по этой статье?

- Не слишком ли много времени тратится руководством на решение проблем, связанных с управлением объектами социальной инфраструктуры?

- Описание объектов социальной инфраструктуры. Оценка расходов на их содержание. Дальнейшая стратегия управления имуществом объектов социальной инфраструктуры.

1.5. Организационно-правовой статус

- Имеется ли согласие между остальными акционерами предприятия относительно дальнейшей стратегии его развития?

- Имеет ли предприятие четкую организационную структуру?

- Будут ли средства инвесторов тратиться без их ведома на социальные программы и (или) неосновные виды деятельности?

- Детальные сведения об основных акционерах. Подробная информация об организационно-правовом статусе предприятия.

2. Стратегия развития предприятия

- Есть ли у предприятия четко разработанная стратегия его деятельности?

- Каковы размеры и форма инвестиций, необходимых предприятию для осуществления его стратегии?

- Главные направления стратегии: основные изменения относительно продукции; на какой рынок рассчитана производимая продукция. Обобщенные результаты финансовых прогнозов по проекту.

3. Маркетинг и сбыт

- Продает ли предприятие свою продукцию на наиболее выгодных рынках?

- Имеются ли твердые заказы на покупку производимой продукции?

- Отвечает ли организация системы продаж продукции предприятия быстро изменяющимся требованиям рынка?

- Является ли предприятие полностью зависимым от какого-либо потребителя или посредника?

- Заключаются ли экспортные контракты на конкурентной основе?

- Детальное описание ключевых рынков, оценка вероятных объемов продаж в натуральной и стоимостной формах. Подробное описание основных потребителей продукции. Ретроспективная информация о сбыте продукции на рынках, их географическое расположение. Детальное описание необходимых каналов сбыта продукции. Детали контрактов на продукцию предприятия (уже заключенных или находящихся в процессе заключения на продукцию, которая будет произведена в результате планируемых капиталовложений).

4. Производственный процесс

- Может ли предприятие постоянно поддерживать качество производимой продукции на уровне мировых требований?

- Может ли предприятие, используя существующую структуру производства, производить товары, которые удовлетворяли бы потребности рынка в будущем?

- Потребуются ли для этого дополнительные производственные мощности?

- Краткая техническая характеристика уже имеющихся и предполагаемых к вводу в эксплуатацию производственных мощностей.

- Достаточно ли на предприятии высококвалифицированных рабочих?

- Стремятся ли предприятия к достижению международных стандартов по уровню трудозатрат на единицу выпускаемой продукции?

- Является ли соотношение трудозатрат, оплаты труда и социальных льгот конкурентоспособным в данный момент и будет ли оно таковым в ближайшем будущем?

- Количество и квалификационная структура рабочей силы, анализ ее использования в основном и неосновном производстве. Заработная плата, премии (в любой форме) и льготы рабочим. Основные правила приема на работу, система повышения квалификации персонала. Программа снижения трудозатрат в основном производстве.

6. Структура управления

- Достаточно ли высока квалификация руководящего состава предприятия для обеспечения его успешной деятельности в условиях развивающейся рыночной экономики?

- Достаточно ли хорошо организовано предприятие, чтобы успешно справиться с поставленными в проекте задачами?

- Краткая характеристика основного руководящего состава. Детальное описание организационной структуры предприятия.

- Имеется ли доступ к дешевому сырью и топливным ресурсам?

- Подробные сведения об основных поставщиках сырья и других материалов, используемых в производстве.

8. Транспортировка и хранение

- Выгодно ли расположено предприятие с точки зрения доступа к транспортной инфраструктуре?

- Есть ли у предприятия альтернативы транспортировки продукции, кроме железнодорожного сообщения, по территории Российской Федерации?

- Имеет ли предприятие компьютеризированную систему минимизации расходов на транспортировку, хранение и сбыт продукции?

- Имеется ли достаточное количество запасов для поддержания непрерывного производственного процесса?

- Подробное описание путей и способов доставки сырья, комплектующих изделий и материалов на предприятие, а также отгрузки с него готовой продукции.

9. Окружающая среда

- Возможно ли загрязнение окружающей среды предприятием?

- Какие расходы на охрану окружающей среды в связи с этим понесут предприятие и потенциальные инвесторы?

- Не будут ли расходы, связанные с этими мероприятиями, подрывать жизнеспособность программы развития предприятия?

- Общая информация о том, какие меры предпринимаются по предотвращению загрязнения окружающей среды. Данные о проверке степени загрязнения окружающей среды предприятием. Ожидаемый экономический эффект от разрешения проблемы защиты окружающей среды.

10. Система финансового контроля деятельности предприятия

- Может ли руководство определить прибыльность всего предприятия в целом, прибыльность производства отдельных видов продукции или прибыльность отдельных производственных подразделений?

- Может ли руководство определить, какие краткосрочные, среднесрочные и долгосрочные расходы повлекут за собой принимаемые ими производственные решения?

- Позволяет ли существующая система финансового контроля руководству следить за расходами?

- Каким образом руководство предприятия обеспечит целевое использование привлеченных иностранных инвестиций?

- Соответствуют ли системы бухгалтерского учета и внутреннего аудита на предприятии международным стандартам?

- Располагает ли руководство предприятия соответствующими современными информационными системами?

- Есть ли на предприятии квалифицированные сотрудники, которые в состоянии использовать эти системы?

- Обзор существующей системы финансового контроля. Подробное описание всех дополнительных мер, необходимых для внедрения системы эффективного финансового контроля.

11. Анализ финансовых результатов

- Каковы внутренняя норма дохода, срок окупаемости, индекс доходности?

- Прогноз потока реальных денежных средств за годовой период с указанием величины предполагаемых доходов и расходов, связанных с осуществлением текущих инвестиций. Финансовые отчеты деятельности предприятия за прошлые годы, трансформированные применительно к западным стандартам.

Bиктop Чepняк, доктор экономических наук, пpoфеccор кафедры управления проектами и программами Российского экономического университета им. Г.В. Плexaнова

VII Международная студенческая научная конференция Студенческий научный форум — 2015

ПРОБЛЕМЫ БИЗНЕС-ПЛАНИРОВАНИЯ В ПРАКТИКЕ РОССИЙСКИХ ПРЕДПРИЯТИЙ, ПУТИ ИХ РЕШЕНИЯ

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Сегодня можно сказать, что неустойчивость экономики часто приводит к невозможности осуществления нормального планирования. К сожалению, это заблуждение часто используется руководителями для оправдания отсутствия четкой системы планирования. Внешняя среда очень нестабильна, множество факторов , таких как инфляция, спад производства, налоги делают ситуацию неопределенной. Это значительно усложняет систему планирования, но никак не отрицает ее необходимость.

На данный момент большинство коммерческих фирм не имеет официаль но принятых планов, нет и необходимого механизма планирования: различного рода норм, нормативов и других правил. Планирование подменяется разного рода решениями собственника о тех или иных направлениях хозяйственной деятельности, которые, как правило, рассчитаны на ближайший период времени и не предусматрива ют ориентацию на перспективу. Это объясняется быстрым измене нием рыночной ситуации в стране и условий хозяйствования, малочисленностью управленческого аппарата на небольших пред приятиях, авторитетом управляющих крупными предприятиями, имеющих солидный опыт хозяйственного руководства, хотя прак тика часто ставит и таких руководителей в тупик.

Из-за этого предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

Тщательно составленный бизнес-план не только поможет проложить курс фирмы, но и послужит руководством по обеспечению деятельности . Потенциальные инвесторы практически ежедневно получают множество запросов по финансированию рискованных проектов, а поэтому необходимо предоставить им информацию о фирме и ее продукции профессионально, в соответствии с определенным планом .

К сожалению, многие предприниматели ограничиваются написанием плана на год, считая, что дальнейшая перспектива не может быть определена. Такой подход ограничивает перспективу видения предпринимателя, тем более что практически во всех областях существуют прогнозы долгосрочного развития даже в условиях нестабильной экономики. Более того, учет фактора нестабильности в будущих периодах должен приводить не к размытости высказываний, а к формированию различных вариантов развития и оценке их осуществимости и выживаемости в различных условиях.

Трудности во внедрении полноценного бизнес-планирования в России создает также отсутствие реальной информации о конкурентоспособности продукции и всей стратегии предприятия, конкурентной среде, конкурентных потенциалах. Кроме того, зачастую игнорируются интересы партнеров. В российской практике бизнес-планирования, в отличие от западных, где учет этих проблем дело само собой разумеющееся, необходимо, чтобы применительно к производству был тщательно спрогнозирован и в полной мере учтен вопрос уровня качества изделий или услуг. В западной практике, если продукт не конкурентоспособен по качеству, вопрос о его производстве сразу снимается. В России до сих пор нередко это в полной мере в расчет не при нимается. Выходом из такой ситуации является стандартизация процесса бизнес-планирования, следование рекомендациям и обращение к консультантам в области бизнес-планирования – которые и направят, что необходимо для грамотного составления бизнес-плана, помогут учесть всю необходимую информацию для составления документа.

Но, пожалуй, самой распространенной ошибкой в российской практике разработки бизнес-планов является попытка применить западную методологию разработки документов без адаптации к специфике российской деловой среды. 1 Российская практика бизнес-планирования во многом основана на зарубежном опыте, но не следует во всем полагаться на зарубежный опыт бизнес-планирования, так как он не всегда учитывает особенности ведения и учета и процедуры финансирования. Так же отечественные специалисты пока не имеют научно обоснованных методик разработки бизнес-планов применительно к нашим условиям новых рыночных отношений. 2

Поэтому механизм бизнес-планирования в России должен включать в себя теорию, методологию и практику реального отечественного бизнеса, обладающего специфическими национальными особенностями. Этот механизм должен обеспечивать предпринимателей эффективным инструментом реализации предпринимательских целей (от возникновения до воплощения бизнес-идеи). Такого рода планирование в России призвано включать:

– разработку детализированного бизнес-плана;

–обеспечение реализации этого план;

–оценку эффективности внедрения;

– корректировку плана с целью повышения эффективности функционирования.

Бизнес-план инвестиционного проекта излагает результаты маркетингового исследования, обосновывает стратегии освоения рынка, предлагает конечные экономические и финансовые результаты. Инвестиционные проекты могут различаться по виду, например, они могут быть отнесены к социальным, экономическим, техническим и смешанным типам.(рис.1) Но самое важное в них – идея. Наличие реальной предпринимательской идеи специалисты считают основным фактором эффективности бизнеса и оправданности инвестиций. Преобладающее большинство бизнес-проектов носит инвести ционный характер.

Рис. 1.Схема классификации инвестиционных бизнес-проектов 3

Бизнес-планирование в России имеет свои особенности — меняющиеся экономические отношения ставят руководителей перед необходимостью самим просчитывать свои будущие шаги и учиться вести борьбу с конкурентами — появляется новое поколение руководителей, которые не были руководителями коммерческих организаций, и они плохо представляют весь круг ожидающих их экономических проблем, особенно в рыночной экономике — российские предприниматели должны научиться обосновывать свои заявки, доказывая инвесторам, что они могут просчитать все аспекты использования инвестиций не хуже бизнесменов из других стран.

Однако российские предприниматели часто не имеют необходимой профессиональной подготовки для написания бизнес-планов. У них большой опыт плановой и прогнозной работы, оценок экономической эффективности проектов. Поэтому многие руководители российских предприятий избегают разрабатывать бизнес-планы, предпочитая вести управление посредством интуитивного реагирования на складывающиеся ситуации. Часто говорят, что подготовка бизнес-плана не имеет особого смысла в быстроменяющейся обстановке, так как заложенные в нем положения устаревают раньше начала своего воплощения. Но современная ситуация требует смещения акцента с производственной стороны проектов на рыночную. Необходимы оценка платежеспособного спроса на продукцию, состояние конкуренции, анализ экономической и финансовой устойчивости и результативность.

Для устранения такой ситуации необходимо прибегать к консультированию по планированию. Однако услуги консультантов в области планирования, особенно долгосрочного, востребованы, в основном, крупными компаниям или фирмы, которые склонны прибегать к услугам консультантов лишь тогда, когда предприя тие уже оказалось в достаточно сложной ситуации. В маленьких компаниях предприниматели должны сами повышать свой уровень знаний о бизнес-планировании, ходить на тренинги и обучение повышения квалификации, обучать персонал, привлекать специализированных инвестиционных аналитиков.

Экономическая и социальная ситуация, в которой работают российские предприятия, зачастую не позволяют им осуществлять прямое использование зарубежных методических разработок при составлении бизнес-планов. Необходима их адаптация к реальным хозяйственным, социальным, правовым и другим условиям нашей страны. Условия нарождающегося рынка диктуют необходимость использования общепринятой в других странах практики продвижения предпринимательских проектов для инвестирования

К сожалению, российская специфика инвестиционного климата даже усложняет процедуры разработки бизнес- планов и учета в них ряда трудно предсказуемых факторов. К ним можно отнести уровни инфляции, различающиеся для оцениваемых в бизнес-плане показателей например общая инфляция, инфляция на сбыт, на себестоимость продукции, на заработную плату, на основные фонды и налоговые ставки, перевод рублевых показателей в твердые валюты, проблемы оплаты поставок из-за кризиса неплатежей, недостаточность информационных и статических данных.

Для результативного анализа необходимо ввести систему мониторинга внешней среды, которая будет вести регулярные наблюдения за состоянием ключевых факторов для предприятия. Оно может осуществляться разными способами, такими как:

-обзор материалов, опубликованных в свободной печати

-изучение мнения экспертов

-участие в семинарах и конференциях

-изучение опыта деятельности другого предприятия

Наблюдение даст возможность выявить важные тенденции для составления прогнозов и определения возможных угроз финансовому состоянию.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать экономическое состояние, как своего предприятия и существующих и потенциальных конкурентов, так и извлекать выгоды из такого анализа, то есть планировать дальнейшую финансовую деятельность с учетом выявленных слабых мест.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Афонасова М.А. Бизнес-планирование: Учеб. Пособие./ М.А. Афонасова. — Томск : Эль Контент, 2012. — 108 с.

2. Черняк В.З. , Эриашвили Н.Д. , Барикаев Е.Н. . Бизнес-планирование : Учеб. пособие / под ред. В.З. Черняк, Г.Г. Чараев. — 4-е изд., перераб. и доп. — М. : Юнити-Дана, 2012. — 592 с.

3. Бизнес-планирование и управление финансами: Сборник студенческих работ / под ред. Г. Чухнина. — М. : Студенческая наука, 2012. — 2176 с.

4. Планирование на предприятии: Учебник/ Р.В. Савкина- М:. издательство –торговая компания “Дашков и К”, 2013.-324с.

1 Афонасова М.А. Бизнес-планирование: Учеб. Пособие./ М.А. Афонасова. — Томск : Эль Контент, 2012. -с.98

2 Бизнес-планирование и управление финансами: Сборник студенческих работ / под ред. Г. Чухнина. — М. : Студенческая наука, 2012. — с.448

3 Черняк В.З. , Эриашвили Н.Д. , Барикаев Е.Н. . Бизнес-планирование : Учеб. пособие / под ред. В.З. Черняк, Г.Г. Чараев. — 4-е изд., перераб. и доп. — М. : Юнити-Дана, 2012. — –с.36

Практический опыт разработки бизнес-планов: риски, ошибки, решения

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

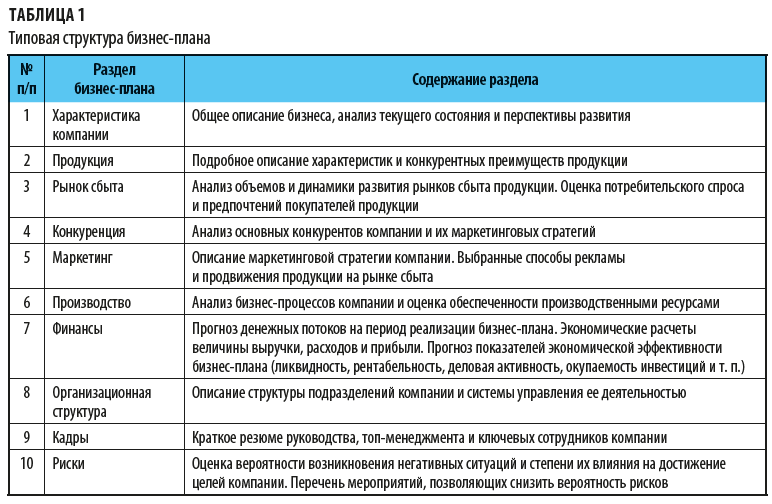

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

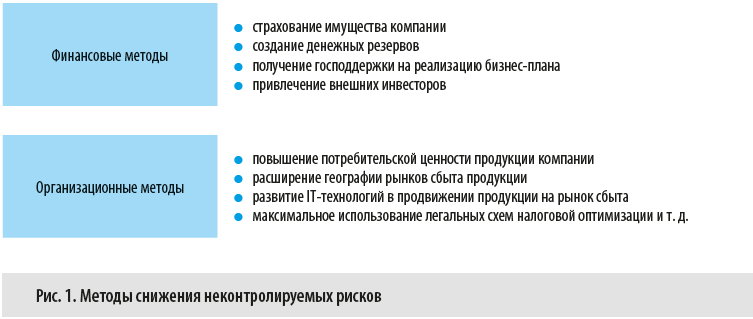

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

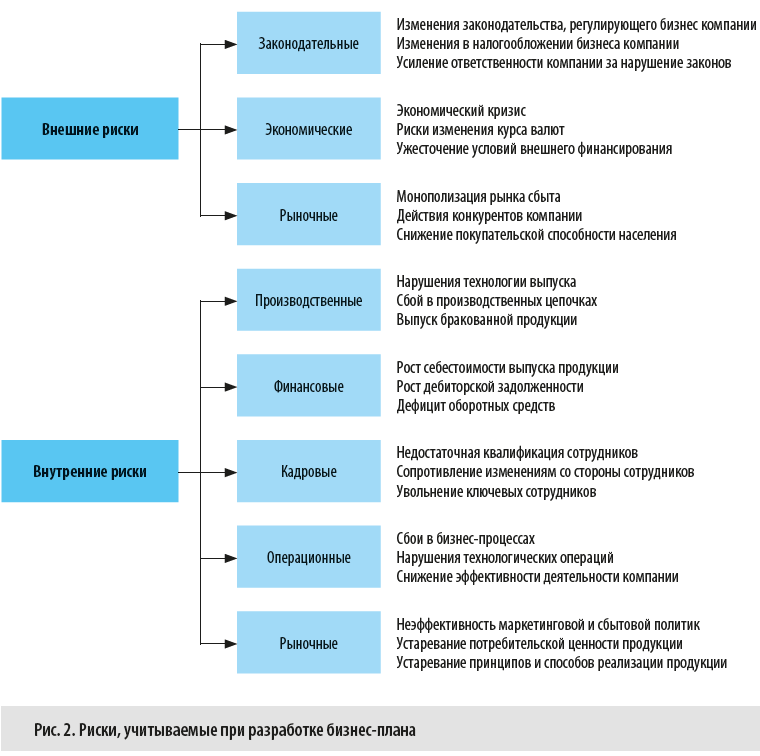

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

В случае когда компания разрабатывает бизнес-план для амбициозного проекта развития, нередко показатели выручки, расходов и прибыли рассчитываются чисто математически, без привязки к ресурсным возможностям компании. А когда проект находится уже в стадии реализации, «неожиданно» выясняется, что для того чтобы достичь утвержденных показателей, необходим значительный объем инвестиций в инфраструктуру и оборотные средства, а у компании для этого нет ни собственной прибыли, ни возможности привлечь внешнее финансирование.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.

Источник https://www.klerk.ru/boss/articles/367208/

Источник https://scienceforum.ru/2015/article/2015009285

Источник https://www.profiz.ru/se/10_2020/biznes_plan_bez_ochibok/